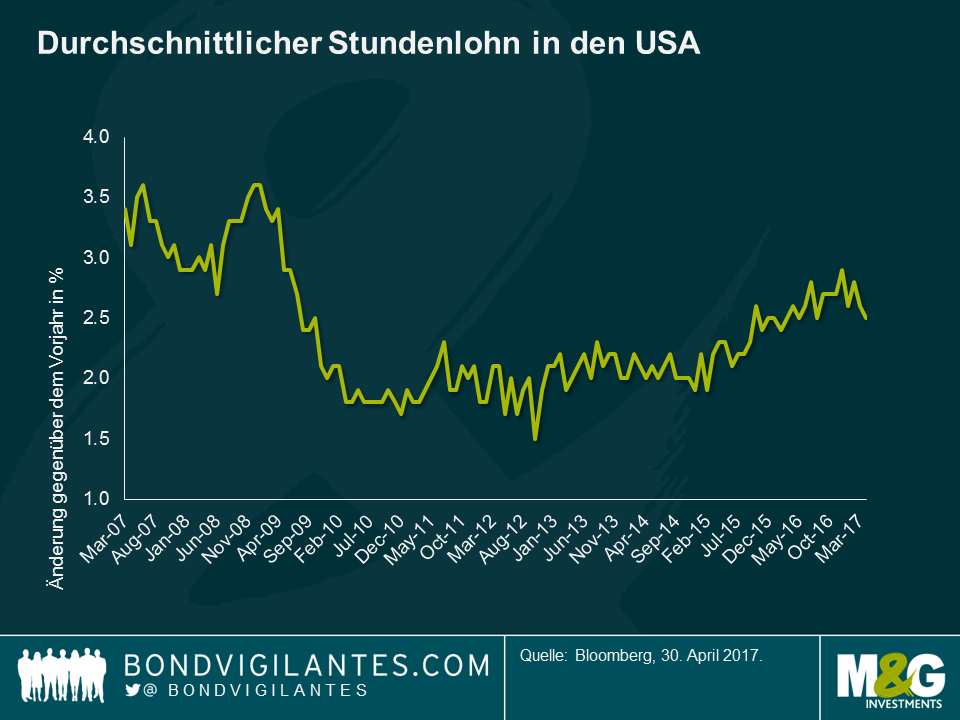

Ein Problem mit dem durchschnittlichen Stundenlohn in den USA und weshalb durch ihn die tatsächliche Lage möglicherweise unterschätzt wird

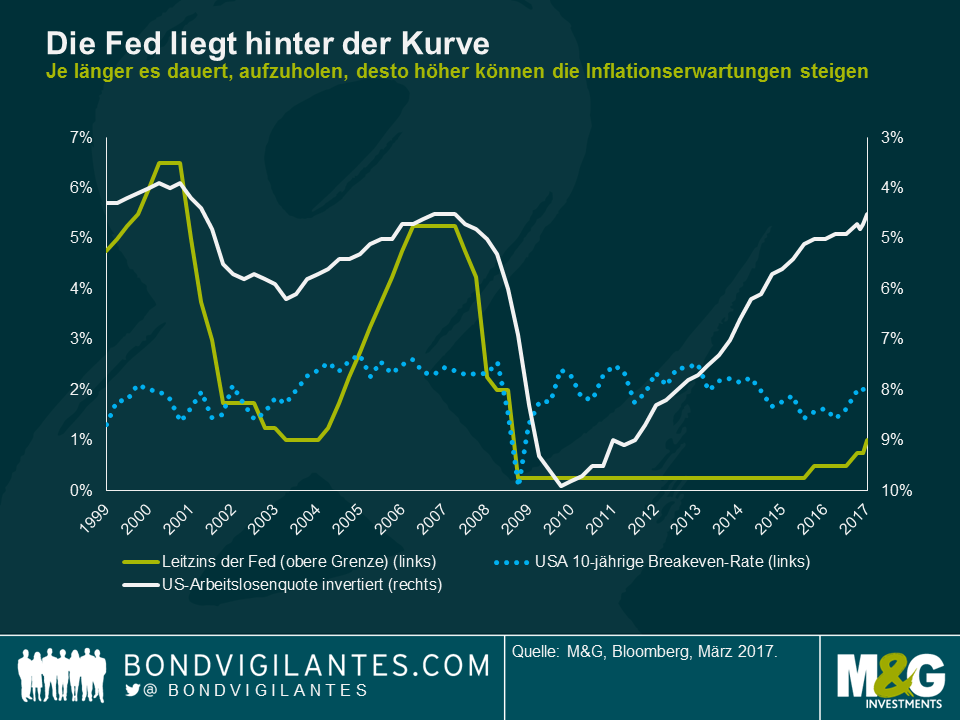

Das letzte Mal, als die Arbeitslosenquote in den USA unter 5% und die Inflationserwartungen etwa um 2% lagen, war der Leitzins der US-Notenbank Federal Reserve über 5% und wurde in dem vorausgehenden Zeitraum aggressiv erhöht. Mit Yellen als Chefin war die Federal Reserve damit einverstanden, die Zinsen in einer angespannten und sich weiter anspannenden Lage am Arbeitsmarkt niedrig zu lassen, da das Lohnwachstum geringer ausfiel als man es vor dem Hintergrund eines solch gesunden Arbeitsmarkts erwarten würde. Ein langsames Wachstum der Löhne muss also eine unterschätzte Flaute in der Erwerbslage verdeutlichen.

Zur monatlichen Orientierung für das Lohnniveau in den USA dient der durchschnittliche Stundenlohn. Er reflektiert das gesamte Lohnwachstum der amerikanischen Erwerbsbevölkerung und – wie die unten aufgeführte Grafik zeigt – er weist merkwürdigerweise und beunruhigenderweise (für Zentralbanker) seit der großen Finanzkrise eine seitwärts gerichtete Entwicklung auf. Dieser Maßstab hat allerdings eine Schwachstelle, die seine Signalstärke zum Ausmaß der Anspannung am Arbeitsmarkt mindern könnte: Da es sich um den Durchschnitt der gesamten Löhne in den USA handelt, wird die besser bezahlte Minderheit der Bevölkerung übergewichtet. Des Weiteren kommen jüngere Menschen zur Erwerbsbevölkerung hinzu und ältere Menschen gehen in Rente. Aus diesem Grund könnte der durchschnittliche Stundenlohn beispielsweise tendenziell niedriger liegen.

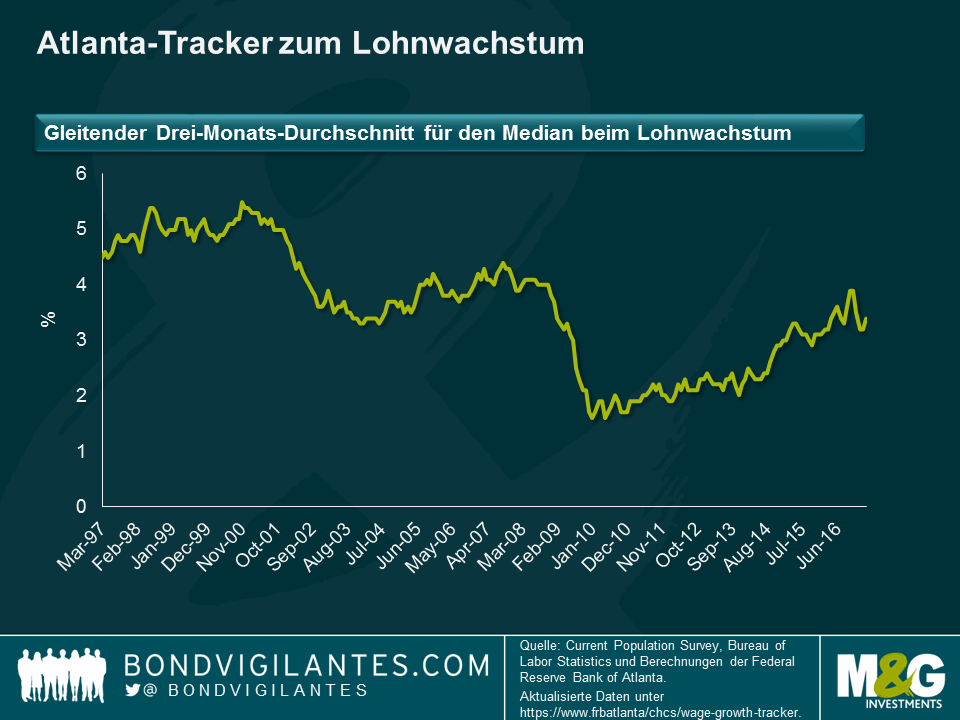

Aufgrund der Verzerrungen des durchschnittlichen Stundenlohns schauen wir uns seit kurzem den Atlanta Fed Lohn-Tracker als potenziell besseren Maßstab für Lohnzuwächse an. Dieser Maßstab basiert auf einer übereinstimmenden Mikro-Stichprobe von Arbeitnehmern, in deren Zuge das Lohnwachstum dieser Erwerbstätigen nur dann erfasst wird, wenn sie bereits im gleichen Monat ein Jahr zuvor registriert waren. Auf diese Weise werden viele der kompositorischen Mängel des durchschnittlichen Stundenlohns vermieden. Darüber hinaus handelt es sich bei dem Maßstab um einen Median und nicht um einen Mittelwert, weshalb die am besten bezahlten Arbeitnehmer bei diesem Maßstab nicht in solch starkem Ausmaß übergewichtet werden wie bei dem durchschnittlichen Stundenlohn. Hinzu kommt, dass die Vorgehensweise zur Messung der Löhne der Atlanta Fed die am besten bezahlten Kohorten ausschließt. Dies ist heute ungemein wichtig, da die am besten bezahlten Arbeitnehmer in keiner Weise solche Lohnsteigerungen erfahren, wie es bei den Niedrigverdienern der Fall ist. Die bedeutendsten Lohnerhöhungen sind bei Arbeitnehmern in Unternehmen wie Walmart, Home Depot, MacDonald’s und Bürgern mit Mindestlohn zu beobachten. Die Kennzahl aus Atlanta befindet sich heute auf einem wesentlich gesünderen Stand von 3,4%, nachdem sie 2016 auf einem Niveau von 2,2% gestartet ist. Außerdem deuten die Anzeichen klar auf einen Aufwärtskurs hin. Bei einem Arbeitsplatzwechsel klettern die Löhne um 4,1% nach oben. Bei den Arbeitnehmern im besten Erwerbsalter steigen die Löhne um 3,8% und bei Arbeitnehmern mit Hochschulabschluss um 3,7%.

Welche Wachstumsrate für den durchschnittlichen Stundenlohn würde der Fed Zuversicht geben, dass der Arbeitsmarkt und der Ausblick für den Konsum stark genug für die nächste Serie an Zinserhöhungen sind? Aus Erfahrung wissen wir jetzt, dass circa 2,5% nicht ausreichen. Aber ein Lohnzuwachs von mehr als 3% wäre sicherlich genug? Bei 3,5% würde ich davon ausgehen, dass die Fed so zuversichtlich ist, dass sie einen Zinserhöhungskurs signalisiert. Tatsache ist, dass wir, basierend auf einem Maßstab für das Lohnwachstum, bereits dort angekommen sind und basierend auf dem anderen (wenn auch mangelhaften und breiteren) wahrscheinlich auch nur noch wenige Monate davon entfernt sind. Kombiniert man diese zaghaften positiven Zeichen im Lohnsegment mit der Tatsache, dass ein großer Teil der Schulden der privaten Haushalte festverzinslich ist und wiederum ein Großteil davon einen festen Zinssatz für länger als 23 Jahre aufweist (siehe Blog-Artikel vom Jahresanfang), dann kann man sehen, weshalb die Fed mit der Fortführung des Zinserhöhungszyklus einverstanden ist.

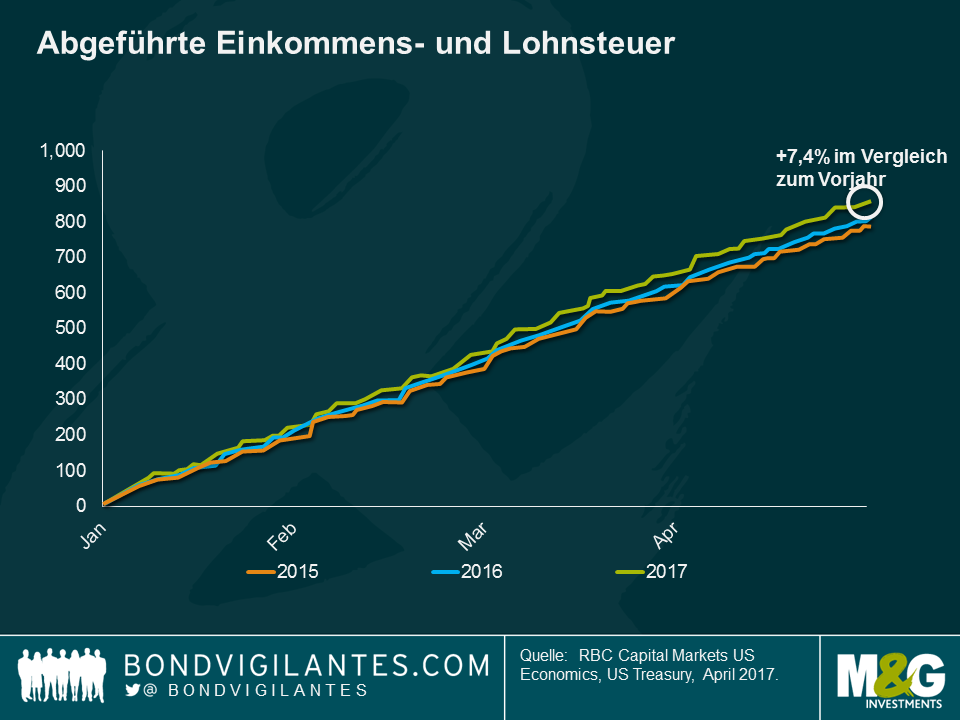

Wir müssen akzeptieren, dass beide dieser Lohn-Maßstäbe Schwachstellen und Neigungen aufweisen. Ein Datenpunkt, der von Ökonomen der Deutschen Bank und Royal Bank of Canada genau beobachtet wird, ist die abgeführte Einkommens- und Lohnsteuer. Hierbei handelt es sich um Steuerbeträge mit Besteuerung an der Quelle, in deren Rahmen Arbeitgeber den Mitarbeitern Gehälter nach Abzug der Steuern auszahlen und die Steuerbeträge zu den Behörden transferieren. Dies passiert an jedem einzelnen Tag im Jahr und so muss es etwas geben, worauf es angewendet werden kann. Aber Joe La Vorgna von der Deutschen Bank hat diese Daten längere Zeit beobachtet, da sie nicht überarbeitet werden und offensichtlich sehr zeitnah sind. Diese letzte Grafik haben wir uns von Tom Porcelli von RBC geliehen, der letzte Woche zu uns ins Büro kam, um seine Einschätzung mit uns zu teilen. Aktuell liegen die einbehaltenen Steuereinnahmen im Vergleich zur gleichen Zeit in 2016 um 7,4% höher. Entweder finden mehr Menschen eine Arbeitsstelle oder die Menschen werden besser bezahlt. Oder beides.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden