DEBT

Emerging Markets Debt: Rückblick 2023 und Ausblick 2024

Von Claudia Calich

9 Januar 2024

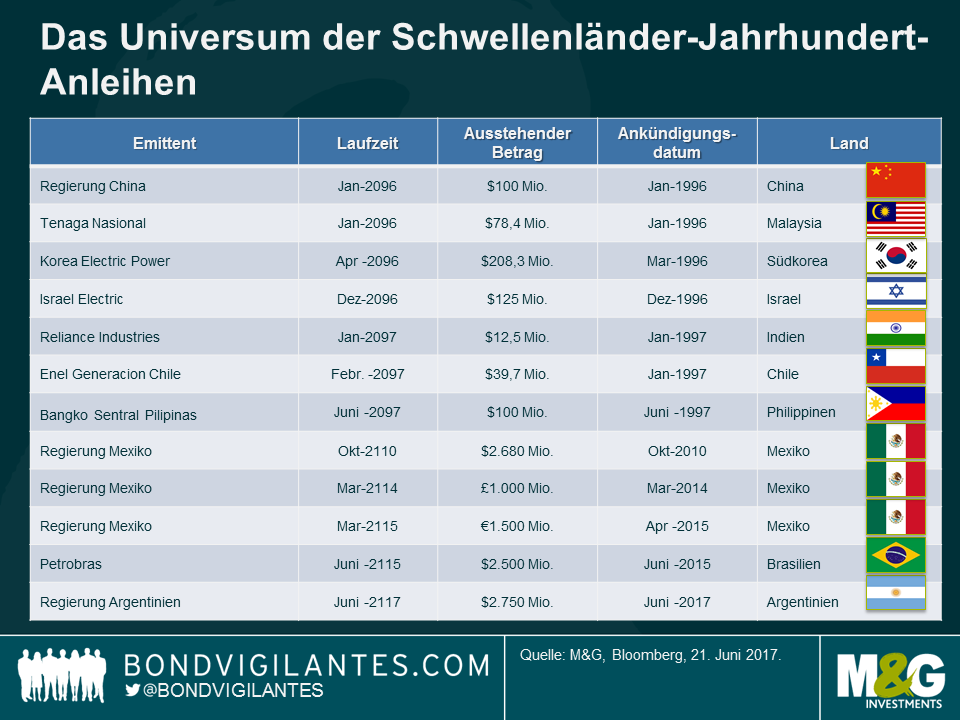

Die unlängst von Argentinien ausgegebene 100-jährige Anleihe kam im Hinblick auf Timing und Laufzeit überraschend. Jahrhundert-Anleihen sind in den Schwellenländern selten (die unten aufgeführte Tabelle ist unserer Auffassung nach sehr ausführlich) und sie machen Schlagzeilen, vor allem dann, wenn sie von einem Schuldner ausgegeben werden, der schon (sehr) oft seinen Zahlungsverpflichtungen nicht nachkommen konnte, wie es bei Argentinien der Fall ist.

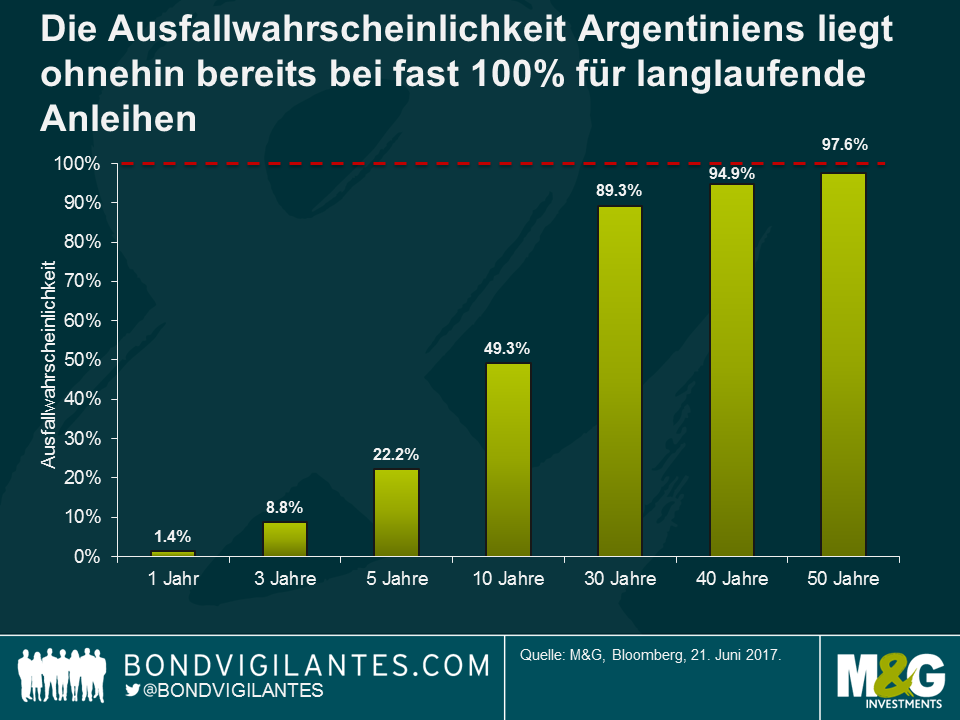

Sind Jahrhundert-Anleihen so viel riskanter?

Aufgrund der ungewöhnlichen Laufzeit der Anleihe drosselte das Modell nach 50 Jahren runter. Wir können jedoch sehen, dass die implizite Wahrscheinlichkeit für einen Ausfall einer Anleihe mit einer Laufzeit von 50 Jahren auf Grundlage dieser Annahmen schon bei 97% liegt. Demnach sollte eine Jahrhundert-Anleihe nicht als wesentlich riskanter betrachtet werden. Anders ausgedrückt ist das aktuelle Niveau der argentinischen Spreads ein instabiles Gleichgewicht: Entweder werden sich die Fundamentaldaten weiterhin verbessern und Credit Spreads werden über die kommenden Jahrzehnte weiter fallen oder die Geschichte wird sich wiederholen – die Fundamentaldaten werden nicht besser und Argentinien wird erneut ausfallen. Im letzteren Fall ist es beinahe unwichtig, ob man eine 50-jährige Anleihe oder eine Jahrhundert-Anleihe hält.

„Langfristig sind wir alle tot“ John Maynard Keynes

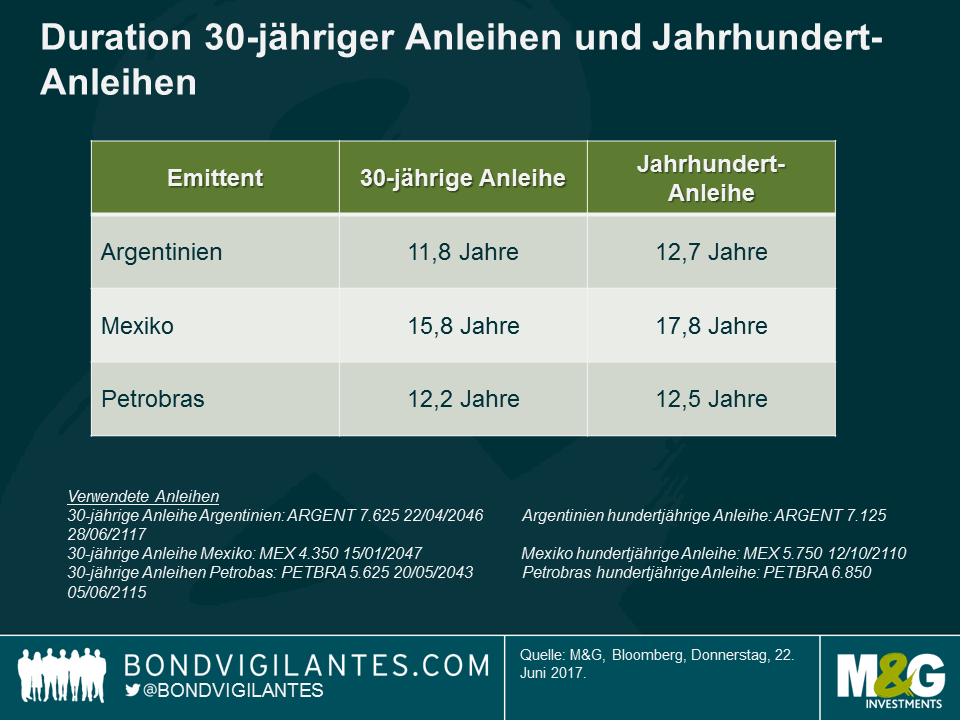

Abschließend gesagt unterscheidet sich die Duration einer 30-jährigen argentinischen Anleihe mit 11,8 Jahren nicht wesentlich von der Duration einer Jahrhundert-Anleihe (12,7 Jahre), weshalb das Spread-Risiko nicht wesentlich höher ist. Das Ausfallrisiko einer 30-jährigen Anleihe liegt aufgrund der Bewertung des langfristigen Risiko Argentiniens ohnehin beinahe bei 100% – wie viel schlechter kann es für eine 100-jährige Anleihe werden?

Wie sind die Aussichten für die Wirtschaft Argentiniens?

Was die Fundamentaldaten angeht, versucht die neue Regierung Argentiniens tiefliegende Schwierigkeiten anzugehen, die die vorherige Regierung hinterlassen hat. Es wurden zügig Fortschritte bei der Liberalisierung von Kapitalverkehrskontrollen erzielt und der Devisenmarkt wurde unter einem neuen freien Wechselkurs-Regime vereint. Die Beziehungen mit Investoren sind wesentlich besser geworden und diese Anleihe bestätigt dies noch einmal. Innerstaatlich gehen die Verbesserungen jedoch langsamer vonstatten. Die Inflation (City of Buenos Aires CPI) ist im Zuge der schwindenden Abwertung des Pesos rückläufig, liegt aber immer noch um 20%.

Das Wachstum, angetrieben von Investitionen, zieht an und dies wird für die Behebung zweier mittelfristiger Risiken Argentiniens entscheidend sein:

Trotz Zinserhöhungen in den USA im Dezember, im März und einer weiteren letzte Woche hat sich der US-Dollar auf das Niveau von vor der Krise abgeschwächt. Die gesamte Trumpflation-Dollar-Prämie ist verschwunden. Während der Dollar-Dynamik nach der anfänglichen Trump Euphorie die Puste ausgegangen ist, ist der Euro gestiegen. Im Vorfeld des EZB-Meetings Anfang des Monats nahm der Optimismus mit Blick auf einen erneuten Wachstumsanstieg in der Eurozone zu und der Kurs von EUR/USD erreichte mit 1,13 ein Acht-Monats-Hoch, obwohl Draghi eine deutliche Aussage in Richtung weiterhin niedriger Zinsen machte (und nun allgemein der angenommene zeitliche Ablauf einer geldpolitischen Normalisierung durch eine Drosselung der Vermögenswertkäufe sowie durch potenzielle Zinserhöhungen infrage gestellt wird).

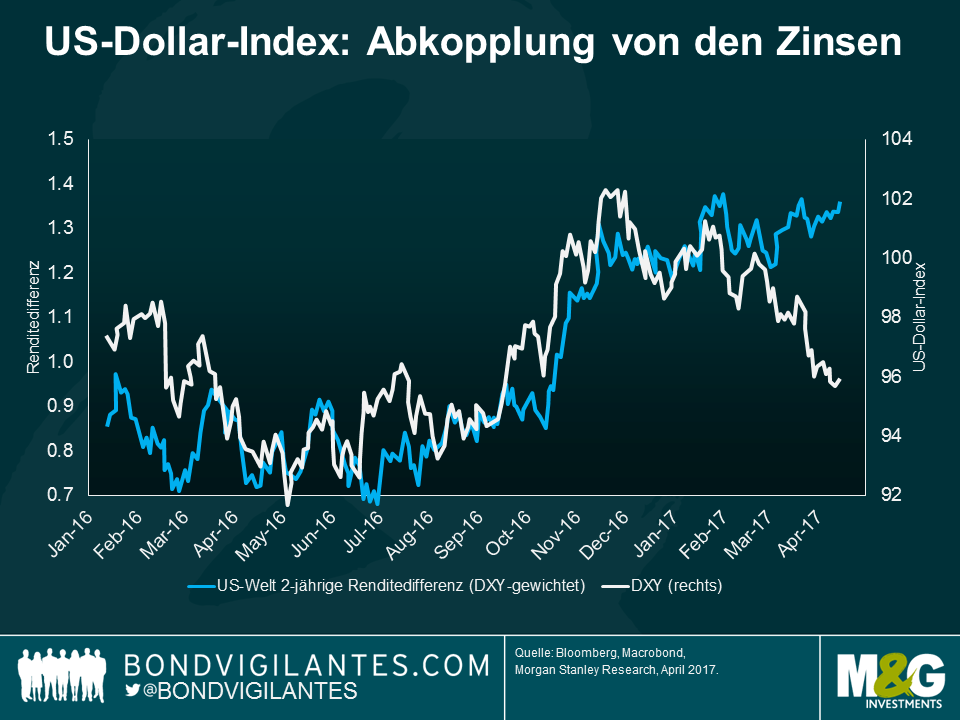

Interessant an den jüngsten Währungsbewegungen ist, dass die relative Outperformance des Euro nicht von den steigenden Zinserwartungen für die Gemeinschaftswährung der Eurozone im Verhältnis zu den Zinsen in den USA getrieben wurde. Tatsächlich war das Gegenteil der Fall. Die beiden unten aufgeführten Abbildungen machen deutlich, dass der Trend in Richtung stabiler oder steigender Zinserwartungen in den USA verglichen mit den wichtigsten Handelspartnern zeigte. Und trotz dieser Zinsunterschiede hat sich der US-Dollar im Vergleich wesentlich schlechter entwickelt.

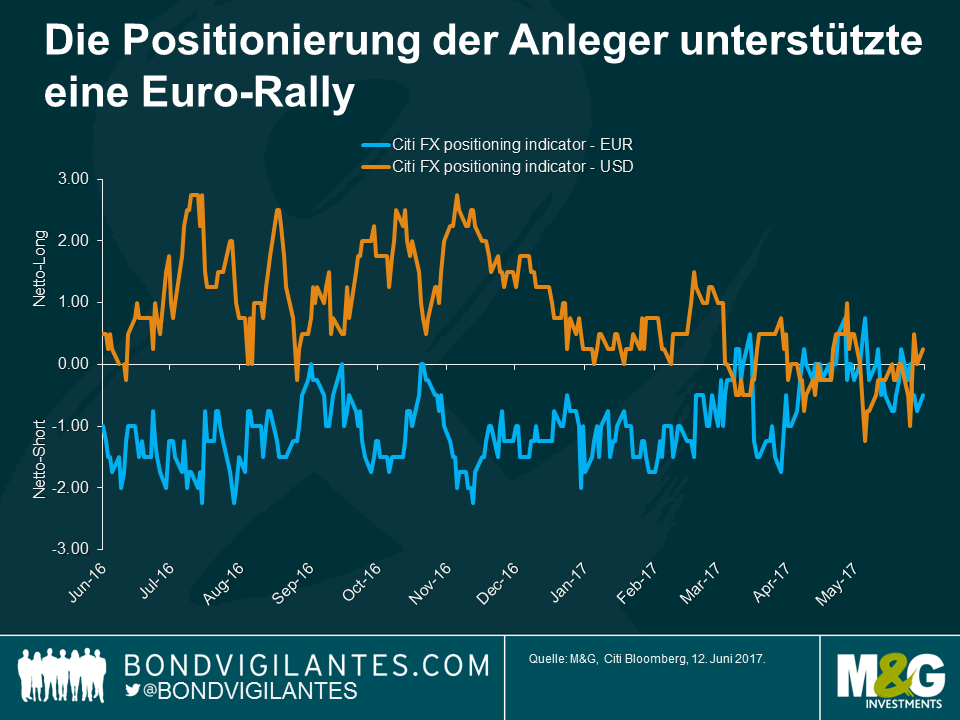

Wenn also derzeit nicht die Zinsunterschiede die Entwicklung des Dollar und des Euro antreiben, was ist es dann? Erstens deutet die Citi FX-Studie über Positionierungen darauf hin, dass, nachdem Anleger 2016 den US-Dollar stark übergewichteten und den Euro untergewichteten, eine Umkehrung dieser Positionierung stattgefunden hat. Eine umfangreiche Short-Position bei Anlegern und Spekulanten kann auch bei relativ kleinen Veränderungen des fundamentalen Ausblicks zu erheblichen Kurskorrekturen nach oben führen, wenn die Short-Positionen anschließend gedeckt werden.

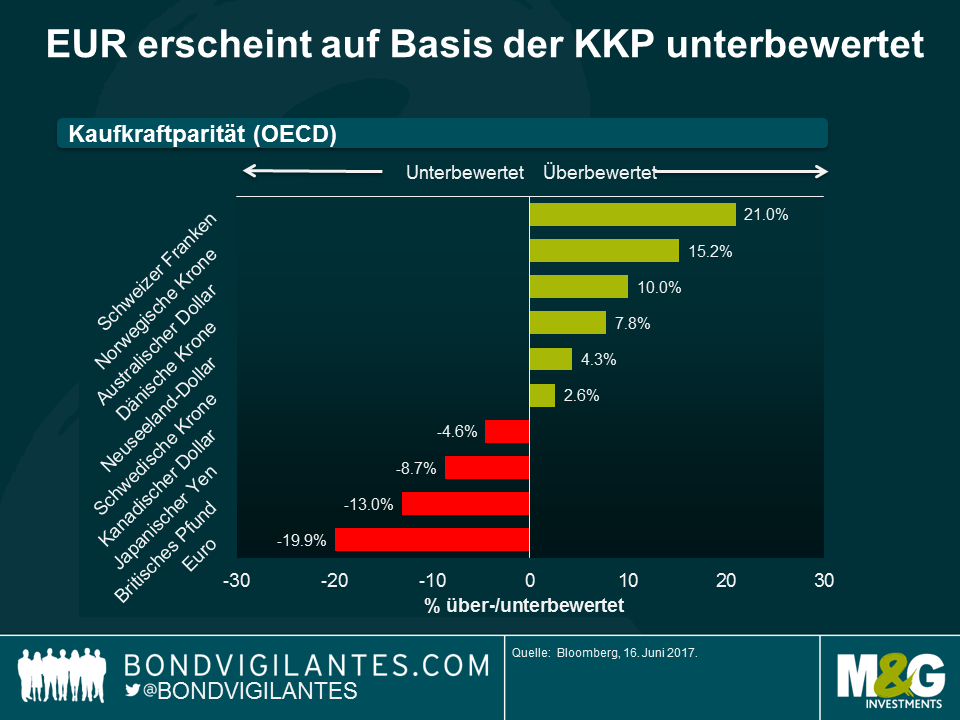

Der wichtigste Punkt ist vermutlich, dass auch die fundamentale Bewertung des Euro die Rally unterstützte. Betrachtet man die Kaufkraftparität (KKP), erscheint der Euro im Vergleich zu seinem fundamentalen Wert gegenüber dem US-Dollar um fast 20% „günstiger“. Jetzt, da die Wirtschaftsdaten allmählich besser werden und in der Eurozone besser als erwartet ausfallen und da die politischen Unsicherheiten im Hinblick auf die Wahlen in Frankreich, den Niederlanden und in anderen Ländern stark abgenommen haben, wurde diese deutliche Unterbewertung schlagartig bemerkt.

Vor einigen Wochen schockierte die staatliche International Bank of Azerbaijan (IBA) seine Anleihengläubiger mit der Ankündigung einer überraschenden Restrukturierung. Die Eigenkapitalquote der Bank rutschte Ende 2016 aufgrund von großen Währungsverlusten infolge der Abwertung der lokalen Währung Manat (AZN) ins Minus. Die Anleihen der International Bank of Azerbaijan (IBAZAZ 5.625% 2019) notierten über ihrem Nennwert und fielen im Anschluss an diese Neuigkeiten um 15-20 Basispunkte.

Ich schaute mir die Frage-Antwort-Runde für Investoren an, die von der Bank, ihrem Restrukturierungsberater und Aserbaidschans Finanzminister persönlich abgehalten wurde. Einige Anleiheinvestoren schienen überrascht, dass die aserbaidschanische Regierung die Restrukturierung einer staatlichen Organisation befürwortete und keine zusätzliche Unterstützung lieferte. Zum Hintergrund: Die Regierung hat der Bank in den letzten Jahren erheblich unter die Arme gegriffen, indem sie viel Kapital in das Unternehmen pumpte und eine Bad Bank einrichtete, um einen Großteil der notleidenden Kredite zu bereinigen. Anscheinend reichte das nicht, um die Bilanzprobleme der größten Bank des Landes zu lösen und das Geldinstitut schlägt nun vor, bestehende Anleihen in neue Staatsanleihen oder neu emittierte IBA-Anleihen einzutauschen – mit einem Risikoabschlag von schätzungsweise rund 20%.

Leider ist das nicht das erste Mal, dass Anleger bei einer Anleihe eines staatlichen Unternehmens (auch quasi-staatliche Anleihe genannt) davon ausgehen, dass die Regierung die Staatsorganisation bedingungslos unterstützt (was fälschlicherweise „implizite Garantie“ genannt wird) – ungeachtet der eigenständigen Fundamentaldaten des Unternehmens und obwohl in keinster Weise eine gesetzliche Staatsgarantie besteht. 2009 geriet das staatliche Konglomerat Dubai World in finanzielle Schwierigkeiten und die Regierung von Dubai machte damals deutlich, dass sie gesetzlich nicht verpflichtet sei, das Unternehmen finanziell zu unterstützen. Sie fügte hinzu, dass „die Gläubiger einen Teil der Verantwortung tragen sollten“. Was zuvor als sicheres, quasi-staatliches Anlageinstrument galt, resultierte letztlich in eine schmerzliche und langwierige Umschuldung für die Anleihengläubiger.

Wir Anleiheninvestoren müssen sicherstellen, dass wir die Anleihendokumentation genau prüfen, um zu beurteilen, ob wir in einer Anleihe investiert sind, die („explizit“) von staatlicher Seite garantiert wird, d.h. mit einer „bedingungslosen und unwiderruflichen“ Ausfallgarantie. Das Problem ist, dass die Anlegerschaft häufig eine Garantie mit der Wahrscheinlichkeit staatlicher Unterstützung vermischt. Ersteres ist eine gesetzliche Pflicht. Letzteres hat nichts mit einer Garantie zu tun. Es ist lediglich eine Bewertung der Fähigkeit und der Bereitschaft einer Regierung, Unterstützung zu leisten und welchen Risikoaufschlag Anleger beim Kauf dieser Anleihen bereit sind, auf den Tisch zu legen. Entweder wird eine Anleihe von ihrem Staat garantiert oder nicht. Es gibt keine implizite Garantie, sondern nur eine Wahrscheinlichkeit staatlicher Unterstützung.

Laut jüngsten Berichten wollen sich ausländische Spitzenfußballer in der englischen Premier League in Euro anstatt in Pfund Sterling bezahlen lassen. Seit dem Ergebnis des Referendums in Großbritannien im Juni letzten Jahres ist das Pfund gegenüber dem Euro um 12% gefallen und so überrascht es wenig, dass manche Spieler die Denominierung ihres Gehalts infrage stellen. Es ist nicht das erste Mal, dass internationale Stars darum bitten, in einer bestimmten Währung bezahlt zu werden. Rapper Jay-Z zeigte 500-Euro-Scheine in seinem Videoclip zu „Blue Magic“, die Hip-Hop-Gruppe Wu-Tang Clan wollte für ihr neues Album 8 Diagrams lieber in Euro als in Greenbacks bezahlt werden und Model Gisele Bündchen bat darum, für sämtliche Werbedeals in Euro anstatt in US-Dollar bezahlt zu werden.

Unserer Auffassung nach gibt es viele gute Gründe dafür, weshalb man damit rechnen sollte, dass der Euro gegenüber dem Pfund noch stärker aufwerten wird. Es könnte sich also um einen Trend handeln, an den sich Fußballvereine gewöhnen sollten, wenn sie sich auf dem internationalen Markt nach Fußballtalenten umschauen.

Die beeindruckende Leistung der britischen Wirtschaft nach dem Referendum überraschte sowohl die Bank of England als auch professionelle Wirtschaftsprognostiker. Die Bank of England schätzte die Aussicht für das Wirtschaftswachstum sogar so pessimistisch ein, dass sie den Leitzins schnell auf ein Rekordtief von 0,25% senkte und damit eine weitere Runde quantitativer Lockerungsmaßnahmen einläutete. Im Nachhinein lässt sich leicht feststellen, dass dieser Pessimismus fehl am Platz war. Der wichtigste Einflussfaktor für diese starke Entwicklung war die Tatsache, dass sich in der realen Welt nichts verändert hatte. Die Unternehmen behielten ihren Zugang zum europäischen Binnenmarkt und durch die Abwertung des britischen Pfund waren Exportgüter auf dem internationalen Markt schlagartig wesentlich günstiger. Der britische Verbraucher wurde von den niedrigen Zinsen und dem stabilen Arbeitsmarkt beflügelt und konsumierte weiter, wie sich anhand einer der niedrigsten Sparquoten in der EU erkennen lässt.

Je nachdem, wie die Aussichten für den Fortschritt der Brexit-Verhandlungen aussehen, könnte die britische Wirtschaft auf kurze Sicht erneut für positive Überraschungen sorgen, da Unternehmen ihre Vorräte aufstocken wollen und Verbraucher bestrebt sind, Waren einzukaufen, bevor Großbritannien den europäischen Binnenmarkt verlässt. Sollte es zunehmend wahrscheinlich werden, dass sich Großbritannien nach den Bestimmungen der Welthandelsorganisation richten muss, würden Verbraucher, wenn sie rational handeln, ihren Konsum vorziehen, bevor die Erhebung von Zöllen die Preise europäischer Importe nach oben drückt. In einem solchen Szenario generieren Konsum und Vorräte, ungeachtet des Einflusses, den eine schwächere Währung auf eine Importpreissteigerung hat, ein höheres Wirtschaftswachstum. In den letzten Wochen konnte man eine Rally beim britischen Pfund beobachten, was auf die besser als erwartete Wirtschaftsleistung sowie auf eine höhere Inflation und Zinserwartung zurückzuführen ist.

Die Zuversicht in die britische Wirtschaft scheint unangebracht und der mittel- bis langfristige Ausblick für das Wachstum in Großbritannien sowie für das britische Pfund ist noch schwieriger. Der Druck auf die Realeinkommen dürfte sich aufgrund des schwachen Lohnwachstums intensivieren, gleichzeitig dürfte die Tendenz für Investitionen aus Sicht des Privatsektors im Verlauf der Brexit-Verhandlungen abnehmen.

Aufgrund der Ungewissheit um das zukünftige Verhältnis zwischen Großbritannien und der EU ist es jedoch extrem schwierig, die Auswirkungen des Brexit auf die Realwirtschaft abzuschätzen. Wenn wir über Großbritannien hinausblicken, gibt es Anzeichen dafür, dass sich Wachstum und Zinsunterschiede allmählich in eine nachteilige Richtung für Großbritannien und zugunsten Europas und der USA entwickeln.

In Europa kann man Anzeichen einer breit angelegten Erholung in der Stimmungslage innerhalb der Eurozone erkennen. Einkaufsmanagerindizes sowie das Verbrauchervertrauen sind in der gesamten Eurozone so hoch wie seit Jahren nicht mehr und da die politischen Risiken nach den Wahlen in Frankreich allmählich abnehmen, ist es wahrscheinlich, dass in Europa im Jahr 2017 eine solide Wirtschaftsleistung erzielt werden kann. Die europäische Wirtschaft dürfte über die kommenden 18 Monate in dieser komfortablen Situation bleiben – das Wachstum ist stabil, die Inflation ist niedrig und die EZB behält die ultralockere Geldpolitik bei. Was den letzten Punkt jedoch angeht, so könnte die solide Basis der europäischen Wirtschaft zu einer stärkeren Zuversicht für die EZB führen, die die quantitativen Lockerungsmaßnahmen allmählich drosseln und gegen Jahresende eventuell den Einlagenzinssatz erhöhen dürfte. Wenn sich diese Erwartungshaltung stärker am Markt etabliert, wird dies dem Euro Auftrieb verleihen, vor allem gegenüber dem britischen Pfund, da die Bank of England in ihrer abwartenden Position verharrt.

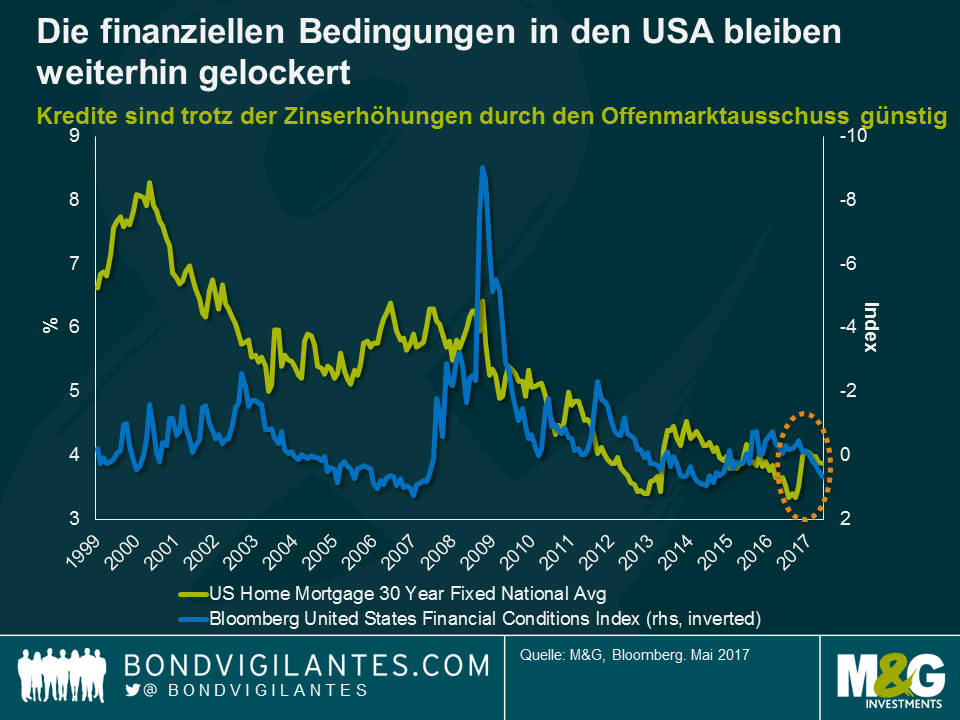

Mit Blick auf die USA werden Unsicherheiten bezüglich der fiskalpolitischen Pläne der neuen Regierung erkennbar. In den vergangenen Monaten fand am Markt eine neue Beurteilung über die Aussichten für eine Steuerreform statt, was zu einem Rückgang der Renditen für 10-jährige US-amerikanische Staatsanleihen und des US-Dollars führte. Abgesehen davon weist die Wirtschaft eine gesunde Basis auf und das Wachstum findet Unterstützung durch wichtige Treiber. Erstens läuft der Arbeitsmarkt derzeit beinahe auf Vollbeschäftigung, wie die Arbeitslosenquote von 4,3% belegt, die so niedrig ist wie seit 17 Jahren nicht mehr. Dies deutet auf steigende Löhne hin (und Inflationsdruck), da die Nachfrage nach Arbeitnehmern zunimmt. Zweitens haben sich die Energiepreise gefestigt, was Investitionen in Bereichen mit Bezug zum Energiesektor über die kommenden zwölf Monate unterstützen dürfte. Drittens befinden sich Verbrauchervertrauen und Geschäftsklima auf stabilen Niveaus, was auf eine expandierende Wirtschaft hindeutet. Viertens sind die finanziellen Bedingungen, trotz der Zinserhöhungen durch die Fed im letzten Jahr, historisch betrachtet immer noch gelockert. Zu guter Letzt befindet sich die Stimmungslage der Bauherren auf einem Niveau wie zuletzt im Jahr 2005, was darauf schließen lässt, dass der Beitrag von Bauinvestitionen zum Wirtschaftswachstum gegen Jahresende zunehmen wird. Es wird dieses Jahr mindestens noch zu zwei weiteren Zinserhöhungen durch den Offenmarktausschuss kommen, bevor wir überhaupt Details zu den fiskalpolitischen Plänen der Regierung erfahren werden, was die Abkopplung von Wachstum und Zinsen im Verhältnis zu Großbritannien intensivieren wird.

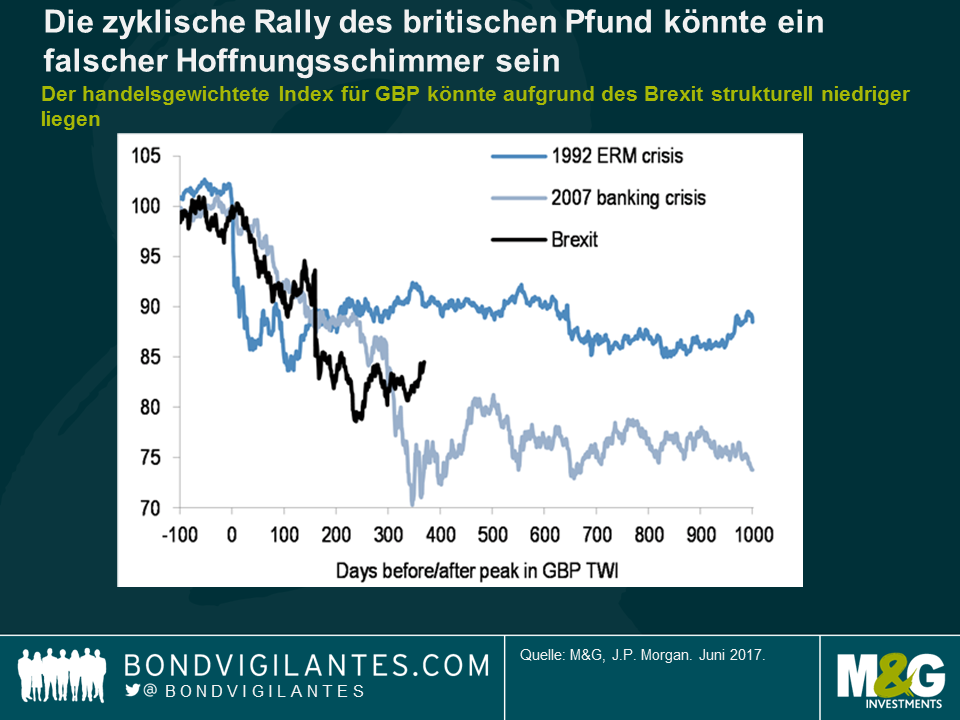

Aus historischer Perspektive bleibt das britische Pfund nach signifikanten Ereignissen wie der EWS-Krise im Jahr 1992 und der globalen Finanzkrise 2007 tendenziell weiter auf einem niedrigen Niveau. Von diesem Standpunkt betrachtet erscheint die jüngste Rally eher zyklischer anstatt struktureller Natur zu sein. Die Währung dürfte auch während und nach der Wahl volatil bleiben. Längerfristig betrachtet werden eher fundamentale Faktoren wie Zinsunterschiede die Richtung für das britische Pfund vorgeben. Die Fußballspieler der Premier League, die einen Drei- bis Fünfjahresvertrag unterschreiben, könnten richtig damit liegen, eine Bezahlung in Euro anstatt in britischen Pfund zu fordern.

Großbritannien hat ein Parlament ohne klare Mehrheitsverhältnisse, da Theresa Mays konservative Partei viele Sitze eingebüßt hat und ihr letztendlich bis zu 8 Sitze für eine absolute Mehrheit fehlen dürften. Es scheint, als hätten junge Wähler in Scharen ihre Stimme abgegeben, hauptsächlich für Jeremy Corbyns Labour Partei. Die Konservativen bleiben jedoch die stärkste Partei und werden vermutlich gemeinsam mit den konservativ angehauchten nordirischen Unionisten (DUP), die 10 Sitze erhalten, die neue Regierung bilden. Die Premierministerin hält um 10 Uhr eine Pressekonferenz – und es ist möglich, dass sie dann zurücktritt. Für sie persönlich ist das ein extrem schlechtes Ergebnis, da sie darauf gesetzt hat, dass eine weitere Parlamentswahl ihre Mehrheit deutlich stärken würde. Für eine Wahl, die eine „starke und stabile“ Regierung hervorbringen sollte, sehen wir nun einem möglichen neuen Führungsstreit bei den Tories und sogar einer weiteren Parlamentswahl gegen Jahresende ins Auge.

Diese neue Unsicherheit wird bei den Brexit-Verhandlungen Großbritanniens, die am 19. Juni beginnen sollen, vermutlich wenig hilfreich sein. Die Konservativen erzielten vor allem in den Wahlbezirken schlechte Ergebnisse, die für einen Verbleib in der EU gestimmt hatten. Deshalb reflektiert dieses Ergebnis vielleicht teilweise eine Zurückweisung von Mays Behauptung, dass „kein Deal besser ist als ein schlechter Deal“ und erhöht die Chancen auf einen gemäßigteren Brexit (bei dem Großbritannien im europäischen Binnenmarkt verbleibt) oder sogar auf ein weiteres Referendum über den „Deal“ (was der Preis der liberal-demokratischen politischen Unterstützung in der neuen Regierung sein könnte, obwohl eine Vorankündigung eines zweiten Referendums die EU perverserweise dazu anregen würde, Großbritannien einen schlechten Deal anzubieten, in der Hoffnung, dass er abgelehnt wird). Zu guter Letzt gibt es gute Nachrichten für diejenigen, die Wahlkämpfe satt haben: Das schlechte Ergebnis der schottischen Nationalpartei (SNP) verringert die Wahrscheinlichkeit eines neuen schottischen Unabhängigkeitsreferendums in den kommenden Jahren.

Das Pfund Sterling hat über Nacht abgewertet, aber nur um etwa 2% gegenüber dem US-Dollar und dem Euro. Die Anleihenmärkte blieben nahezu unberührt. Der Sparkurs und die fiskalischen Zügel könnten unter einer geschwächten konservativen Partei künftig minimal gelockert werden, aber es wird nicht zu einer deutlich erhöhten Emission von britischen Staatsanleihen kommen, und das Ziel, die britische Schuldenquote in den nächsten Jahren zu senken, wird vermutlich weiterhin Bestand haben. Obwohl Jeremy Corbyns Labour Partei viel besser abgeschnitten hat als erwartet, müssen sich die Märkte keine Gedanken über eine mögliche Nationalisierung und entscheidende Änderungen des Steuersystems und der Ausgabenpläne machen. Der britische Staatsanleihenmarkt hat noch nicht geöffnet, aber er wird den Tag erwartungsgemäß mit einem leichten Minus beginnen. Am US-Staatsanleihenmarkt kam es zu leichten Bewegungen durch den asiatischen Handel – es handelt sich nicht um ein globales Risk-off-Ereignis. Die Märkte für Unternehmensanleihen notieren etwas schwächer, und die Spreads von britischen Banken und Versicherungen weiteten sich um bis zu 5 Basispunkte. Der iTraxx Main Investment Grade Credit Index notiert um 5 Basispunkte höher. Das sind geringfügige Bewegungen.

Das britische Wirtschaftswachstum hat im Laufe des Jahres 2017 an Dynamik verloren. In einer Wirtschaft, die vor allem vom Konsum getrieben wird, haben sich das Umsatzwachstum im Einzelhandel, die Immobilienpreise und die inflationsbereinigten Einkommen allesamt abgeschwächt. Dieses Wahlergebnis und die anhaltende Unsicherheit, die es mit sich bringt, legen nahe, dass sich dieser Trend fortsetzen wird. Die Bank of England wird ihre Politik in absehbarer Zukunft nicht straffen, obgleich „Notfallzinssenkungen und quantitative Lockerungsmaßnahmen“, wie wir sie nach dem Brexit-Ergebnis im letzten Juni erlebt haben, ebenfalls unwahrscheinlich sind.

Ich bestätige, dass ich Informationen über Bond Vigilantes sowie Produkte und Dienstleistungen von M&G Securities Limited erhalten möchte.

Wir werden die E-Mail-Adresse und die persönlichen Daten, die Sie uns mitgeteilt haben, verwenden, um Ihnen diese Informationen zuzusenden. Für bestehende Kunden ersetzt die Übermittlung Ihrer Kontaktdaten und die Bitte, diese Informationen von uns zu erhalten, alle früheren Entscheidungen, die Sie in Bezug auf Marketinginformationen getroffen haben.

Sie können die Zusendung von Marketing-Informationen jederzeit abbestellen. In diesem Fall werden wir Ihnen keine weiteren Marketing-Informationen zusenden, indem Sie den Abbestell-Link in allen Mitteilungen anklicken.