Die Jahrhundert-Anleihe Argentiniens: Viel Wirbel um nichts

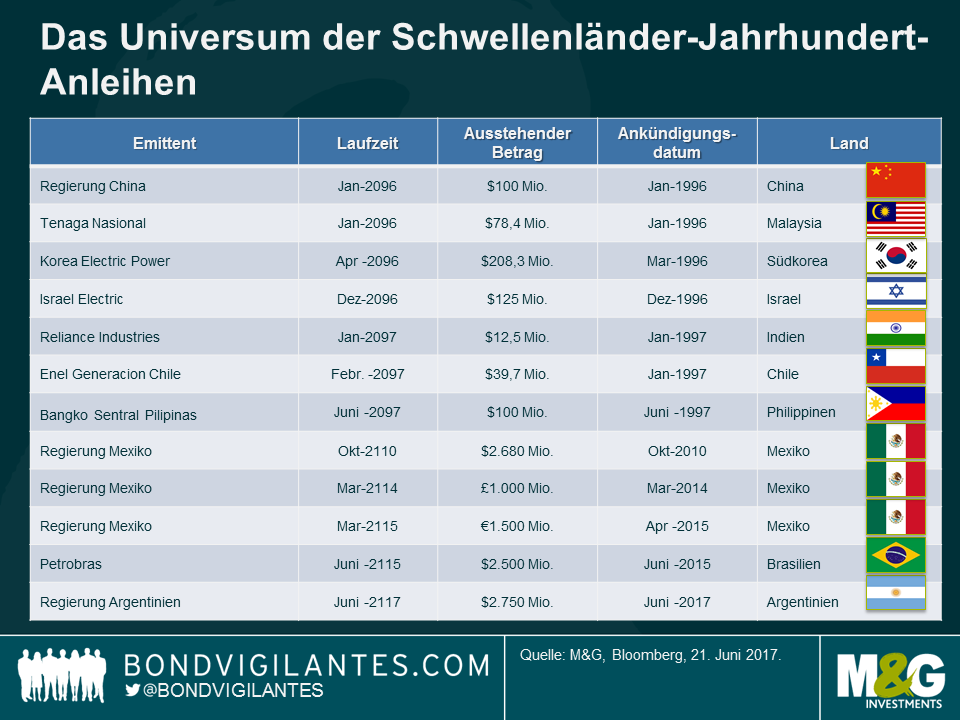

Die unlängst von Argentinien ausgegebene 100-jährige Anleihe kam im Hinblick auf Timing und Laufzeit überraschend. Jahrhundert-Anleihen sind in den Schwellenländern selten (die unten aufgeführte Tabelle ist unserer Auffassung nach sehr ausführlich) und sie machen Schlagzeilen, vor allem dann, wenn sie von einem Schuldner ausgegeben werden, der schon (sehr) oft seinen Zahlungsverpflichtungen nicht nachkommen konnte, wie es bei Argentinien der Fall ist.

Sind Jahrhundert-Anleihen so viel riskanter?

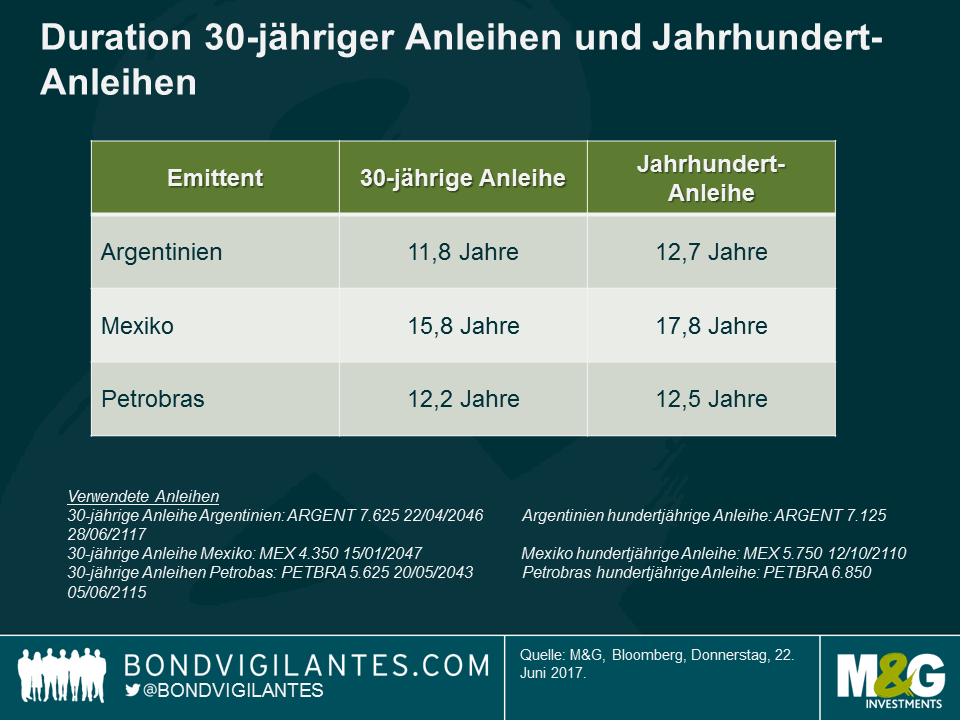

- Duration: Wie wir bereits geschrieben haben, ist die Duration von 100-jährigen Anleihen nicht viel länger als die Duration von 30-jährigen Anleihen, die ihrerseits in den Schwellenländern und auch in Argentinien recht üblich sind.

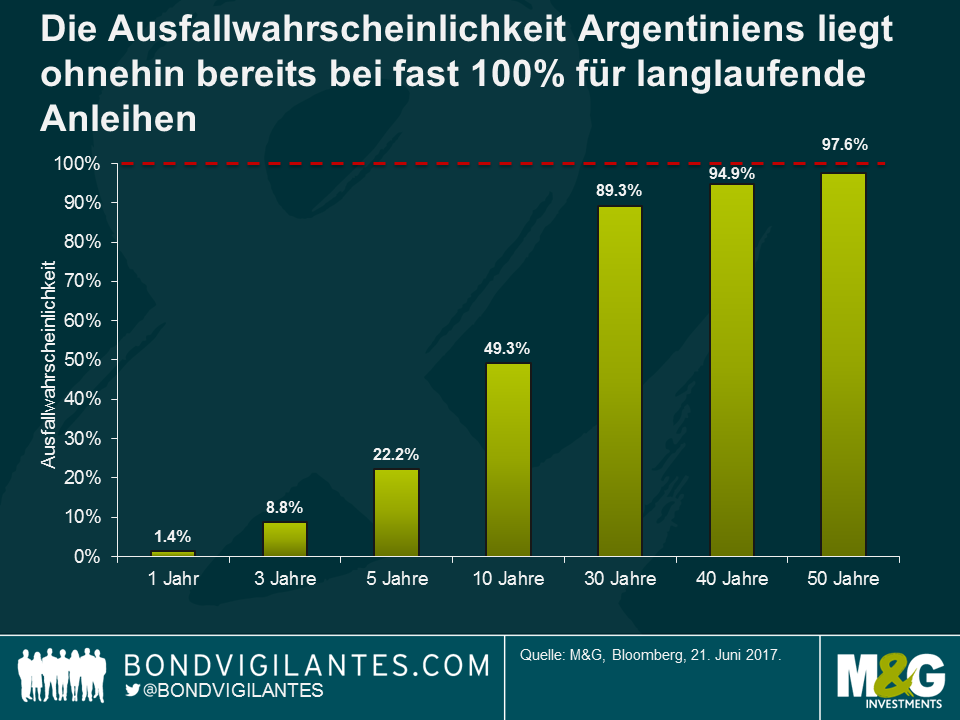

- Implizite Wahrscheinlichkeit für einen Ausfall: Eine andere Möglichkeit, um das Risiko dieser Anleihe zu messen, ist, ihre implizite Wahrscheinlichkeit für einen Ausfall zu berechnen. Unter Verwendung eines Standard-ISDA-Modells teilten wir einen Realisierungswert von 30% zu (vergleichbar mit dem letzten Ausfall Argentiniens im Jahr 2001) sowie die Laufzeitenprämie der kürzlich emittierten Jahrhundert-Anleihen (T+515 Bps), um die Spreadkurve abzuleiten. Unter diesen Annahmen (keine Berücksichtigung von einer CDS-Anleihenbasis) ergibt sich die folgende Wahrscheinlichkeit für einen Ausfall:

Aufgrund der ungewöhnlichen Laufzeit der Anleihe drosselte das Modell nach 50 Jahren runter. Wir können jedoch sehen, dass die implizite Wahrscheinlichkeit für einen Ausfall einer Anleihe mit einer Laufzeit von 50 Jahren auf Grundlage dieser Annahmen schon bei 97% liegt. Demnach sollte eine Jahrhundert-Anleihe nicht als wesentlich riskanter betrachtet werden. Anders ausgedrückt ist das aktuelle Niveau der argentinischen Spreads ein instabiles Gleichgewicht: Entweder werden sich die Fundamentaldaten weiterhin verbessern und Credit Spreads werden über die kommenden Jahrzehnte weiter fallen oder die Geschichte wird sich wiederholen – die Fundamentaldaten werden nicht besser und Argentinien wird erneut ausfallen. Im letzteren Fall ist es beinahe unwichtig, ob man eine 50-jährige Anleihe oder eine Jahrhundert-Anleihe hält.

„Langfristig sind wir alle tot“ John Maynard Keynes

Abschließend gesagt unterscheidet sich die Duration einer 30-jährigen argentinischen Anleihe mit 11,8 Jahren nicht wesentlich von der Duration einer Jahrhundert-Anleihe (12,7 Jahre), weshalb das Spread-Risiko nicht wesentlich höher ist. Das Ausfallrisiko einer 30-jährigen Anleihe liegt aufgrund der Bewertung des langfristigen Risiko Argentiniens ohnehin beinahe bei 100% – wie viel schlechter kann es für eine 100-jährige Anleihe werden?

Wie sind die Aussichten für die Wirtschaft Argentiniens?

Was die Fundamentaldaten angeht, versucht die neue Regierung Argentiniens tiefliegende Schwierigkeiten anzugehen, die die vorherige Regierung hinterlassen hat. Es wurden zügig Fortschritte bei der Liberalisierung von Kapitalverkehrskontrollen erzielt und der Devisenmarkt wurde unter einem neuen freien Wechselkurs-Regime vereint. Die Beziehungen mit Investoren sind wesentlich besser geworden und diese Anleihe bestätigt dies noch einmal. Innerstaatlich gehen die Verbesserungen jedoch langsamer vonstatten. Die Inflation (City of Buenos Aires CPI) ist im Zuge der schwindenden Abwertung des Pesos rückläufig, liegt aber immer noch um 20%.

Das Wachstum, angetrieben von Investitionen, zieht an und dies wird für die Behebung zweier mittelfristiger Risiken Argentiniens entscheidend sein:

- Die fiskalpolitische Position ist mit einem Defizit von mehr als 6% des BIP nach wie vor schwach. Es bedeutet, dass Argentinien immer noch hauptsächlich von externen Märkten abhängig ist, um diese Defizite zu finanzieren, da der Binnenmarkt dies nicht alleine stemmen kann. Ein höheres und nachhaltiges Wachstumsniveau ist notwendig, um die fiskalpolitische Dynamik durch höhere Einnahmen zu verbessern und politischen Freiraum zu schaffen, damit einige rigide Ausgaben wie Subventionen für Zölle und Transport reduziert werden können.

- Das Hauptrisiko besteht in der Nachhaltigkeit der marktorientierten und orthodoxen Wirtschaftspolitik von Macri. Die erste Bewährungsprobe wird das Ergebnis der Zwischenwahlen im Oktober sein, aber der Lackmustest sind die Präsidentschaftswahlen im Jahr 2019. Ohne wirtschaftliche Verbesserungen, ein höheres Wachstum, eine niedrigere Inflation und Verbesserungen bei den Reallöhnen kann die Rückkehr einer populistischen Politik nicht ausgeschlossen werden, sollte die peronistische Partei verlorenen Boden gutmachen und die Wahlen 2019 gewinnen. Für die Preise von Vermögenswerten wäre dies ein sehr pessimistisches Szenario.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden