DEBT

Emerging Markets Debt: Rückblick 2023 und Ausblick 2024

Von Claudia Calich

9 Januar 2024

Gastbeitrag von Chris Mansfield (Investment Graduate, M&G)

Die anhaltende Nachfrage der letzten Jahre nach Hochzinsanleihen und europäischen Leveraged Loans in Kombination mit verbesserten Fundamentaldaten der Unternehmen führte bei beiden Anlageklassen zu einer starken Wertentwicklung. Die hohen Summen an verfügbarem Kapital seitens der Emittenten von höher verzinslichen Vermögenswerten spielten die Verhandlungsmacht direkt in die Hände der Schuldner, die diese bei der Ausgestaltung der Covenants im Rahmen neuer Transaktionen uneingeschränkt ausnutzten. 2014 schrieb James über die schlechter werdenden Covenants bei Hochzinsanleihen. Seitdem hat sich am Markt nur wenig verändert, lediglich die Spreads sind enger geworden. Im Gegensatz dazu konnte man am europäischen Kreditmarkt über die letzten fünf Jahre dramatische Veränderungen der standardisierten Covenant-Pakete feststellen.

Direkt nach der Krise umfasste die durchschnittliche Transaktion am europäischen Markt für Leveraged Loans vier Maintenance Covenants. Grob in absteigender Reihenfolge ihrer Bedeutung waren das: Verschuldungsgrad, Zinsdeckungsgrad, Schuldendienstdeckungsgrad und Kapitaleinsatz. Die entsprechenden Covenants waren: Begrenzung des Verhältnisses von Nettoverschuldung zu EBITDA (und häufig Durchsetzung einer Reduzierung im Zeitverlauf), Auferlegung einer Obergrenze für das Verhältnis von Zinsaufwand zum Betriebsergebnis, Erlass einer Obergrenze für das Verhältnis von finanziellen Verbindlichkeiten zum Cashflow und ein begrenzter Kapitaleinsatz im Verhältnis zum Cashflow oder anderen liquiden Mitteln.

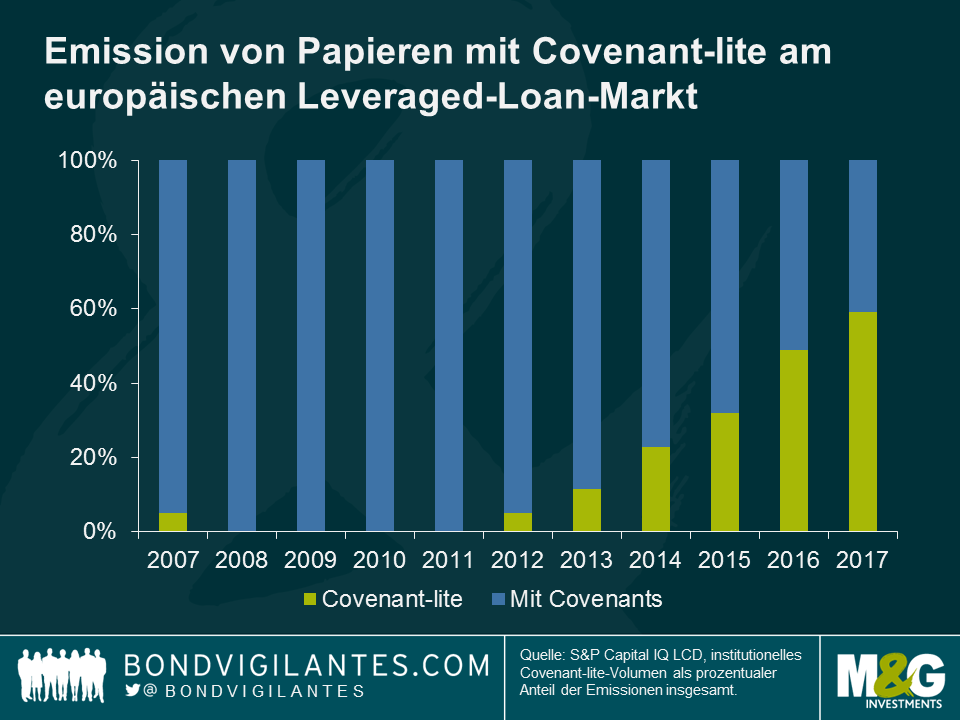

Seitdem, insbesondere über die letzten fünf Jahre hinweg, reduzierte sich das Maintenance-Covenants-Paket insofern, dass es zuerst nur noch den Verschuldungsgrad beinhaltete. Mittlerweile ist „Cov-lite“ ein gängiger Begriff zur Beschreibung von Darlehensgeschäften komplett ohne Maintenance Covenants (Incurrence Covenants sind wohlgemerkt nach wie vor existent). Wie unten ersichtlich steigt der Anteil an Leveraged-Loan-Transaktionen, die als Cov-lite ausgestaltet sind, beständig an.

Die Transaktionen, bei denen es sich nicht um Cov-lite handelt, umfassen fast immer nur eine der Maintenance Covenants: den Verschuldungsgrad. Obgleich dieser immer noch Bestand hat, ist seine Wirkung erschöpft. In der Vergangenheit betrug der Abstand zwischen dem gegenwärtigen Pro-forma-Verschuldungsgrad und dem Verschuldungsgrad laut Covenant etwa 25%. Mittlerweile liegt er eher bei 40%. Der Verschuldungsgrad wurde herangezogen und sorgte dafür, dass ein Unternehmen im Zeitverlauf die Schuldenlast reduzierte. Heute verläuft die Entwicklung des Verschuldungsgrads üblicherweise seitwärts. Im Rahmen der Dokumentation ist normalerweise ein „bereinigtes EBITDA“ und sogar eine neue Definierung der „Nettoverschuldung“ möglich, was insgesamt bedeutet, dass die übliche Klausel zum Verschuldungsgrad heute nur noch eine klägliche Version der früheren Klausel ist.

Der Untergang der Maintenance Covenants am Markt für Leveraged Loans begrenzt die Macht der Kreditgeber, der aggressiven Reduzierung der Kreditwürdigkeit seitens der Emittenten, die eine (vermutlich den Unternehmenswert steigernde) Strategie verfolgen und gleichzeitig das Verlustrisiko erhöhen, Einhalt zu gebieten. Das Ergebnis davon ist, dass, verglichen mit dem europäischen Kreditmarkt, an dem die Maintenance Covenants nach wir vor Bestand haben, jegliche gesamtwirtschaftliche Faktoren, die Einfluss auf die Fundamentaldaten der Unternehmen haben, zu einem heftigen Ausverkauf führen und das Vermögen der Anleger schmälern könnten und gleichzeitig für einen entsprechenden Rückgang der Realisierungsquote sorgen könnten. Daraus ergibt sich die logische Schlussfolgerung, dass eine vollständige sorgfältige Prüfung und Kreditanalyse heute wichtiger sind als jemals zuvor.

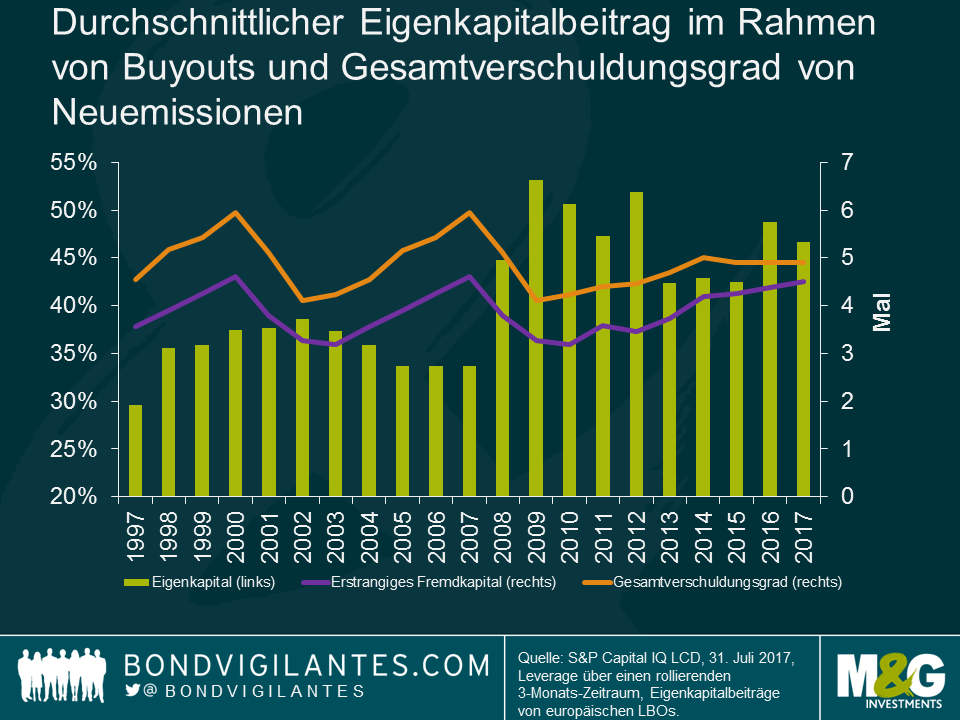

Aber es gibt auch einige positivere Trends. Die durchschnittliche Fremdkapitalfinanzierung von Transaktionen mit Leveraged Loans liegt immer noch unterhalb der Spitzenstände von vor der Krise und dürfte sich den Erwartungen nach auf dem derzeitigen Niveau stabilisieren. Darüber hinaus liegt der Eigenkapitalbeitrag im Rahmen von Buyouts aktuell näher an der Marke von 50% (und steigend), anstatt den circa 40%, die man in den Jahren von 2013 bis 2015 beobachten konnte. Diese Aspekte nehmen positiven Einfluss auf die Realisierungsquoten und könnten dem Kommentar oben womöglich entgegenwirken.

Die Frage, die sich Anlegern stellt, ist, ob die allgemein angebotenen Bestimmungen eine angemessene Kompensation für das höhere Risiko bieten, das durch das Verschwinden der Covenants eingegangen wird. Im Gesamtbild mit anderen Anlageklassen könnte dies durchaus der Fall sein, es lässt sich jedoch nicht bestreiten, dass der schlechter gewordene Schutz für Kreditgeber unerwünscht ist. Welche Schlussfolgerung sollten Anleger also daraus ziehen? Einen höheren Risikoaufschlag als Kompensation zu verlangen, scheint eine offensichtliche Lösung zu sein, obwohl sich die Spreads am Kreditmarkt in den letzten Jahren, trotz der Spreadeinengung an anderen Märkten, allgemein relativ neutral entwickelt haben. Da Anleger in Zeiten starker Mittelflüsse jedoch Kapital einsetzen müssen, ist es in jedem Marktsegment schwierig, seine Geringschätzung durch Ablehnung einer Beteiligung auszudrücken. Die wahrscheinlich effektivste Lösung wäre es, wenn sich Anleger in irgendeiner Form zusammentun, um einen Widerstand zu organisieren. Was Anleger von dieser Strategie abhält, ist die Tatsache, dass jeder Einzelne es lieber sähe, wenn ein anderer die Mühe auf sich nehmen würde. Darüber hinaus könnten Anlegern bei einem solchen Widerstand Anlagechancen entgehen. Fasst man dieses Begehren von allen Anlegern zusammen und kombiniert es mit dem Bedürfnis, Mittelzuflüsse zu investieren, stößt man auf ein schwieriges Problem, das es zu lösen gilt. Vielleicht wird nur ein Abschwung Anleger dazu ermutigen, den Schutz einzufordern, den sie in der Vergangenheit hatten.

Hitzige Debatten über Vorschläge, Obamacare abzuschaffen und zu ersetzen, der Druck auf die Medikamentenpreise für generische Arzneimittel und das anhaltende Ereignisrisiko im Hinblick auf mögliche Fusionen und Übernahmen – Es gibt viele Gründe, sich den US-Gesundheitssektor derzeit genauer anzuschauen. Diese und weitere Themen besprach ich während meiner letzten Recherchereise nach Chicago mit Laura Reepmeyer, Managing Director – Credit Analysis bei PPM America. Das Video sehen Sie hier.

Das Video ist nur in englischer Sprache verfügbar.

Gastbeitrag von Simon Duff (Kreditanalyst, M&G Kreditanalyseteam)

Letzte Woche gab der internationale TV-Kabelnetzbetreiber Discovery Communications die Akquisition von Scripps Networks für 15 Mrd. US-Dollar bekannt. Scripps gehören Fernsehsender mit Schwerpunkt auf Essen, Wohnen und Reisen, somit ist das Unternehmen eine gute Ergänzung zu dem sachlichen oder „skriptfreien“ Fokus der wichtigsten Sendernetze von Discovery (Discovery, TLC, Animal Planet). Durch den Zukauf hat Discovery die Möglichkeit, sich jenseits der hauptsächlich männlichen Zuschauer breiter aufzustellen und für das auf die USA konzentrierte Unternehmen Scripps könnte die Akquisition den Bemühungen Auftrieb verleihen, seine Präsenz durch die globale Reichweite von Discovery auf den internationalen Markt auszuweiten. Was sollte man an der Transaktion also auszusetzen haben? Anscheinend eine ganze Menge, wenn man Aktionär von Discovery ist und der Aktienkurs nach Ankündigung des Deals um 9% gefallen ist. Dazu kommt, dass die Aktie seit Januar 2014 ohnehin bereits um mehr als 40% gefallen war.

Zu dem Rückgang des Aktienkurses führten Sorgen aufgrund der Annahme, dass die Transaktion den Einsatz für das Geschäftsmodell des gebündelten Pay-TV-Netzes verdoppelt. Grund dafür ist ein zunehmender struktureller Druck durch die veränderten Konsumgewohnheiten der Zuschauer in Richtung günstigerer „abgespeckter Pakete“ ohne die weniger beliebten Sender. Dazu kommen On-demand-Dienste und das Schauen kurzer Videos auf mobilen Geräten über Plattformen wie Snapchat oder Facebook. Um diesen Punkt zu veranschaulichen kann herangezogen werden, dass Discovery am gleichen Tag der Übernahmeankündigung offenlegte, dass die Geschwindigkeit des Abonnentenrückgangs von der wichtigsten Kundenbasis in den USA in 2017 auf 4% zugelegt hat, im Vergleich zu 3% im Vorquartal und 2% im Vorjahr. Scripps berichtete über einen anhaltenden Rückgang der Abonnenten und senkte aufgrund schlechterer Ratings die Prognose für die Umsätze und Gewinne im Jahr 2017. Die Bedenken der Aktionäre waren durch die Kenntnis der Tatsache umso höher, dass sie die Transaktion wegen der Machtposition der beiden Großaktionäre John Malone und Familie Advance-Newhouse nicht wirklich aufhalten können.

Am meisten überrasche mich jedoch die Reaktion der Kreditmärkte. Die Transaktion ist in einer für Aktien vorteilhaften Weise strukturiert, indem die Anteile von Scripps zu 70% durch Barmittel übernommen werden (finanziert durch höhere Schulden auf Seite von Discovery) und nur zu 30% durch eine Aktienausgabe seitens Discovery. Zusammen mit den etwa 3 Mrd. USD Schulden von Scripps, die Discovery ebenfalls übernimmt, erhöht das das Pro-forma-Leverage von Discovery von 3,3 auf 4,8. Damit wird die Schuldenlast im Vorfeld der Transaktion mehr als verdoppelt und erhöht die Verbindlichkeiten in der Bilanz auf beinahe 11 Mrd. USD. Discovery weist natürlich auf Kostensynergien in Höhe von 350 Mio. USD und das Aussetzen des Aktienrückkaufprogramms hin, um die Schuldenreduzierung nach der Akquisition in Richtung eines neuen Ziels von 3,0 – 3,5 zu unterstützen. Ein schwacher Trost bei einem Markt, der dem zuvor erwähnten strukturellen Druck ausgesetzt ist und mit einem Emittenten, der den M&A-Finger immer am Abzug hat. Worüber sollte man sich als Kreditgeber also sorgen? Anscheinend über nicht allzu viel, wenn man eine Ratingagentur ist. Sowohl S&P als auch Moody’s bekräftigten das schwache Investment-Grade-Rating von Discovery auf einem niedrigen -BBB. Ähnlich sieht die Situation für Anleihegläubiger aus, nachdem sich die Risikoaufschläge infolge der Nachricht kaum veränderten.

Welche Reaktion ist also ein angemessenerer Ausdruck der Nachricht über die Akquisition von Scripps durch Discovery? Unserer Auffassung nach steht die Zurückhaltung des Aktienmarkts in starkem Kontrast zu der Unbekümmertheit des Kreditmarkts und der Ratingagenturen. Für Unternehmen ist die Lektion eindeutig: Vermögenswerte und Wachstum durch das Ausnutzen günstiger Kredite in einem renditehungrigen Umfeld akquirieren, während Ratingagenturen Spielraum für aufbauende Transaktionen lassen. Für Anleger in Unternehmensanleihen ist die Botschaft ebenso klar: Vorsicht vor Fusionen und Übernahmen, die den Verschuldungsgrad in die Höhe treiben und nur ein begrenztes Potenzial für höhere Risikoaufschläge bei Neuemissionen haben, um ein steigendes Risikoprofil sowie eine trügerische Sicherheit aufgrund einer ausbleibenden Spreadausweitung der bestehenden Anleihen im Portfolio zu signalisieren.

Am 4. August im letzten Jahr kündigte die Bank of England als Reaktion auf das Ergebnis des Brexit-Referendums eine Reihe von Lockerungsmaßnahmen an. Es bestanden große Sorgen um eine mögliche Verlangsamung und um einen Zusammenbruch der Wirtschaft und des Vertrauens der Unternehmen, weshalb die Bank verschiedene Maßnahmen einführte: Zinssenkungen, Erhöhung der Liquiditätslinien für Banken und erneute Einführung der Kaufprogramme für britische Staatsanleihen und Unternehmensanleihen. Seither ist das Wachstum unverändert positiv und die Arbeitslosigkeit weiterhin niedrig. Die Maßnahmen haben scheinbar geholfen.

Diese Vorgehensweise als Reaktion auf eine Krise ist allerdings nicht neu, die Maßnahmen wurden bereits 2008 mit ähnlichem Effekt als Reaktion auf die wesentlich größere Finanzkrise eingeführt. Da wir uns im Jahr 2016 jedoch nahe dem Nullzins befanden, stützte sich die Bank of England diesmal stärker auf unkonventionelle politische Maßnahmen, wie in der unten aufgeführten Tabelle dargestellt.

| Nach Lehman | Nach Brexit | |

| Zinssenkungen | 4,50% | 0,25% |

| Kauf von britischen Staatsanleihen | GBP 375 Mrd. | GBP 60 Mrd. |

| Kauf von Unternehmensanleihen | GBP 2.3 Mrd. | GBP 10.0 Mrd. |

| Kredite im Rahmen des Term Funding Scheme | GBP 41.836 Mio. | GBP 33.828 Mio. |

| Veränderung der Arbeitslosenquote | + 2.17% * | – 0.26% ** |

| Veränderung der Inflation (VPI im Vorjahresvergleich) | – 2,2% * | +2,1%** |

* November 2008 – November 2009

** Juni 2016 – August 2017

Die oben gezeigte Scorecard veranschaulicht die Unterschiede auf wirtschaftlicher Ebene und im Hinblick auf die politische Reaktion. Angesichts einer ähnlichen Krise setzte die Bank die gleichen politischen Instrumente ein, obgleich die unkonventionellen Maßnahmen diesmal stärker zum Tragen kamen. Das bemerkenswerteste Merkmal in dieser Krise ist der unverhältnismäßige Kauf von Unternehmensanleihen gegenüber anderer Maßnahmen. Verglichen mit der Großen Finanzkrise ist die quantitative Lockerung auf Unternehmensebene vier Mal so hoch. Grund dafür waren Sorgen, dass sich Unternehmen nicht selbst finanzieren könnten und es zu finanziellen Verwerfungen kommen könnte. Glücklicherweise blieben die Märkte für britische Unternehmen beständig offen – sowohl in Großbritannien als auch im Ausland –, was teilweise das Ergebnis der Krisenhandlungen der Bank of England war.

Ein Blick zurück auf die Scorecard zeigt die Stabilität der Märkte im letzten Jahr (d.h. anhaltend sinkende Arbeitslosigkeit), was bedeutet, dass die Notwendigkeit für eine aggressive Geldpolitik und Krisenmaßnahmen abnimmt. In der unten aufgeführten Grafik sind die Spreads auf Unternehmensanleihen in Großbritannien zu erkennen. Obwohl sie sich durch den Schock der Brexit-Wahl ausgeweitet hatten, sind sie mittlerweile wieder auf dem neuen engen Niveau von nach der Finanzkrise angekommen. Die Bank of England stimmt überein, dass aggressive Krisenmaßnahmen nicht länger notwendig sind. Das Ankaufprogramm für Unternehmensanleihen wurde abgeschlossen und eingestellt und Ausschussmitglieder sprachen sich kürzlich dafür aus, dass die „Krisenzinssenkung“ aus dem Jahr 2016 umgekehrt wird. Diese Situation bildet einen starken Gegensatz zur gleichen Zeit im letzten Jahr, als die Bank of England in Richtung Lockerung tendierte. Eine Umkehrung der politischen Vorgehensweise scheint an der Tagesordnung zu sein.

Mit Blick auf die Zinsen ist die Aufhebung der Zinssenkung von 0,25 %-Punkten nicht allzu dramatisch, da die konventionelle politische Reaktion letztes Jahr verhalten ausfiel. Der Verkauf von Unternehmensanleihen zurück an den Markt hingegen könnte möglicherweise die Wertentwicklung von GBP-Unternehmensanleihen belasten, die von der Bank gehalten werden.

Während der Großen Finanzkrise kaufte die Bank of England ab März 2009 Anleihen und bis April 2013 war der Verkauf zurück an den Markt abgeschlossen. Dieses Mal wurden die Anleihen in einem Zeitfenster von sieben Monaten zwischen September 2016 und April 2017 gekauft. Wird die Bank of England diese Positionen nun verkaufen und falls ja, wann?

Was die erste Frage angeht, wird dies meiner Ansicht nach der Fall sein. Die wichtigste Umkehrung von Krisenmaßnahmen als Reaktion auf die Große Finanzkrise war der Verkauf von nicht-Staatsanleihen zurück an den Markt. Ich wüsste nicht, weshalb es diesmal anders sein sollte. Wir befinden uns in einer Situation, in der die Bank of England möglicherweise eine politische Straffung anstrebt und in der der Bedarf an Notfallkrediten niedrig scheint. Darüber hinaus brachte die Bank of England unlängst vor, dass die Kreditvergabebedingungen aus aufsichtsrechtlicher Perspektive allmählich zu lax werden. Eine mögliche Lösung könnte sein, Schuldtitel des Unternehmenssektors durch den privaten Sektor finanzieren zu lassen, nachdem dieser zuvor durch das signifikante Ankaufprogramm für Unternehmensanleihen der Bank of England aus diesem Segment heraus gedrängt wurde.

Auch in Zukunft wird es noch Ungewissheit in Bezug auf den Brexit geben, aber ein Aspekt dürfte nun klar sein: Es kommt die Zeit, da wird die Bank of England in ihren Sitzungen nicht nur die Richtung des Zinsniveaus besprechen, sondern auch den Zeitpunkt für den Verkauf ihrer Unternehmensanleihenpositionen.

Gastbeitrag von Jean-Paul Jaegers, CFA, CQF (Senior Investment Strategist, Prudential Portfolio Management Group)

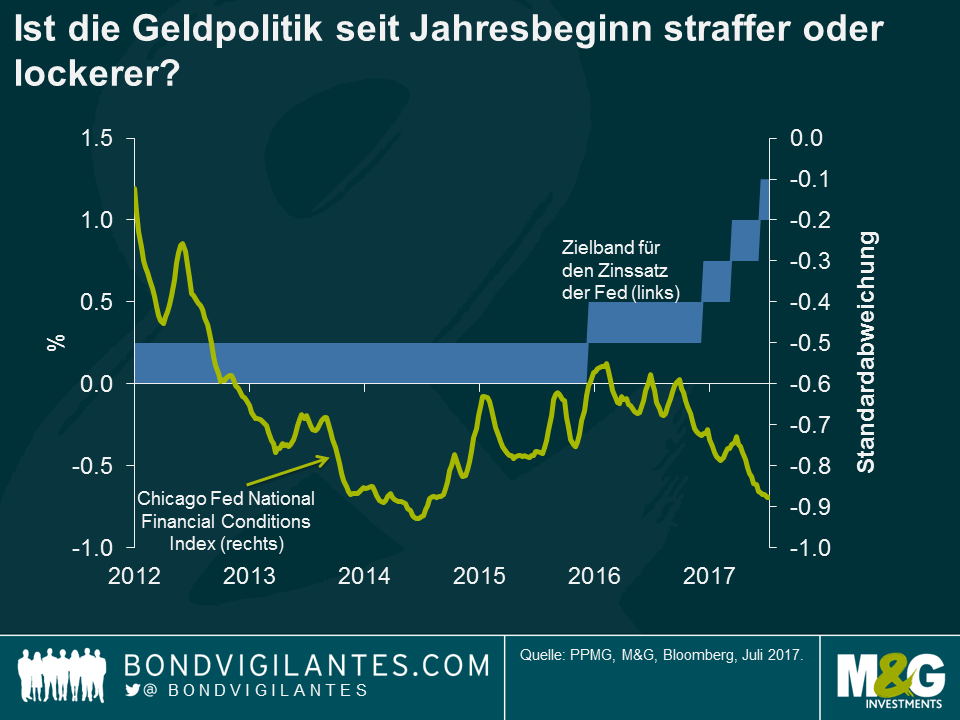

Aufgrund der sinkenden Inflation und einem ähnlichen Trend bei der Kerninflation wurde viel über die jüngste Schwächephase bei den US-Inflationsdaten geschrieben. Zugegebenermaßen wird diese Entwicklung teilweise von verschiedenen ungewöhnlichen Faktoren getrieben, wichtiger ist jedoch, dass diese ausgedehnte Schwäche der Inflation eine gewisse Hartnäckigkeit aufweist. In den letzten Mitteilungen von Mitgliedern des Offenmarktausschusses (FOMC) – genauer gesagt von Präsidentin Yellen – wurde die Unsicherheit im Inflationsausblick hervorgehoben und man sieht die Inflationsflaute nur zum Teil als vorübergehend an. Interessanterweise wird in den Mitteilungen der Fed immer mehr Bezug zur „Finanzlage“ genommen. Das ist wichtig.

Der von der Zentralbank bestimmte Zinssatz beeinflusst die Wirtschaft indirekt, nicht direkt. Aus diesem Grund muss die Finanzlage beurteilt werden, um dann beurteilen zu können, welche Auswirkungen eine bestimmte geldpolitische Haltung einer Zentralbank auf die Realwirtschaft hat. Die unten aufgeführte Grafik zeigt, dass sich die Finanzbedingungen gelockert haben, obwohl der Zinskorridor im gleichen Zeitraum angehoben wurde. Mit Blick auf die Realwirtschaft könnte man demnach behaupten, dass die Politik der US-Notenbank Fed bisher nur wenig direkten Einfluss ausgeübt hat.

In ihrem Protokoll wies die Fed darauf hin, dass „einige wenige“ Mitglieder des FOMC stärker um die Gefahren für die Finanzstabilität besorgt sind als Fed-Chefin Yellen. Und möglicherweise könnten entspanntere Finanzbedingungen die Fed am Rande dazu ermutigen, zumindest bis zu einem gewissen Grad gegen Vermögenspreisblasen vorzugehen.

Die Zentralbanker trafen relativ eindeutige Aussagen darüber, dass die Geldpolitik aufgrund der entspannteren finanziellen Bedingungen verschärft werden muss, um einen geeigneten Effekt auf die Wirtschaft zu erzielen. Es handelt sich dabei um eine wichtige Abstufung, da eine anhaltend lockere Finanzlage (d.h. niedrigerer US-Dollar, höhere Aktienkurse, niedrigere Zinsen, usw.) das Erfordernis einer weiteren Straffung, entweder über den Leitzins oder anhand von Bilanzanpassungen, untermauern könnte. Sollte sich die Fed nun also mehr auf die Finanzlage und

-stabilität fokussieren, könnte sie möglicherweise restriktiver vorgehen als es die Inflationsdaten und Entwicklungen derzeit vermuten lassen. Die Zentralbanken würden es begrüßen, wenn eine solche Straffung schrittweise vonstattengeht, jedoch legt die kurze Historie der unkonventionellen Geldpolitik nahe, dass eine Preiskorrektur bei Vermögenswerten eher abrupt auftritt.

Welche Auswirkungen könnte dies möglicherweise auf die Investitionslandschaft haben? Für Rentenanleger könnten die engen Spreads auf Hochzinsanleihen abschreckend wirken, da die Volatilität bei risikobehafteten Vermögenswerten zunehmen könnte. Ein stärkerer Fokus auf die Gefahren für die Finanzstabilität bei gleichzeitig ausbleibendem Inflationsanstieg dürfte wahrscheinlich zu einer flacheren Zinsstrukturkurve führen (aufgrund einer flacheren Laufzeitenprämie und einer ausbleibenden Inflationsrisikoprämie). Für Aktienanleger, die bisher von einem „Goldilocks“-Umfeld mit stabilem Wachstum, einer expansiven Geldpolitik und einer niedrigen Inflation profitiert haben, ist Vorsicht geboten. Ein Blick auf die Vergangenheit verrät, dass die Erfolgsbilanz von Zentralbanken in der Reaktion auf Sorgen über eine mögliche finanzielle Instabilität häufig wenig beeindruckend ausfiel, da der Transmissionsmechanismus sowie die politische Dynamik überaus schwer zu kontrollieren und zu beurteilen sind. Jetzt sollte die Entwicklung der Finanzlage genau beobachtet werden, da der Markt seit Jahresbeginn sehr entspannt ist und dies das Interesse der Fed in einem solchen Maße geweckt hat, dass sie in ihren letzten Ankündigungen gewisse Untertöne mitschwingen ließ.

Dieser Inhalt wurde zu Informationszwecken verfasst und stellt keine Anlageberatung dar oder beinhaltet diese. Weder PPMG noch die Verbundunternehmen, deren Direktoren oder die Mitarbeiter haften für Verluste, die sich direkt oder indirekt aus der Verwendung dieses Informationsmaterials ergeben.

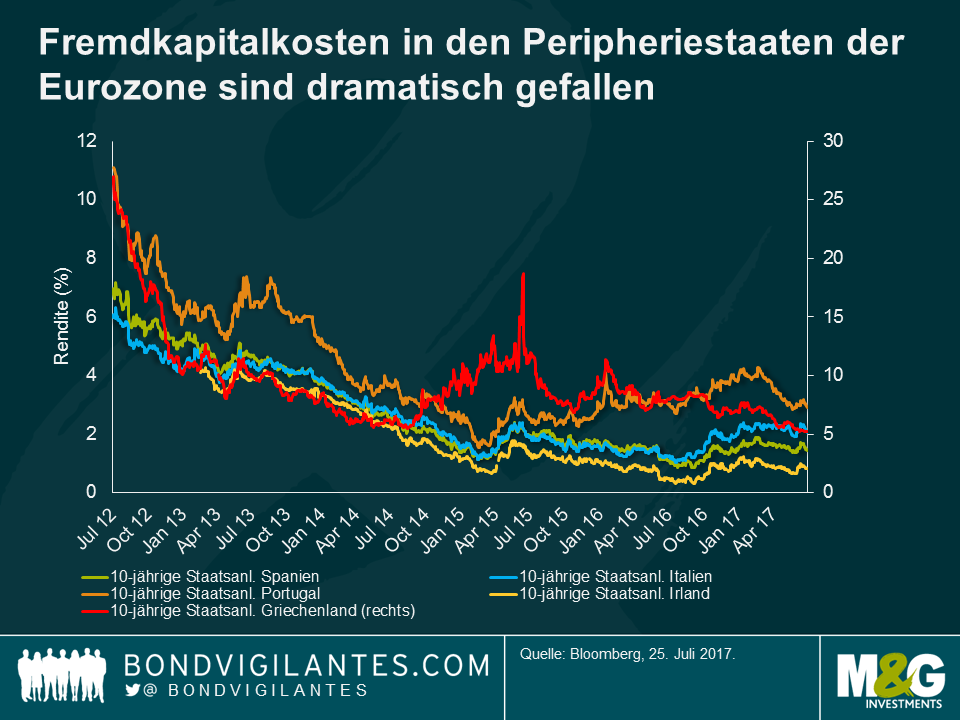

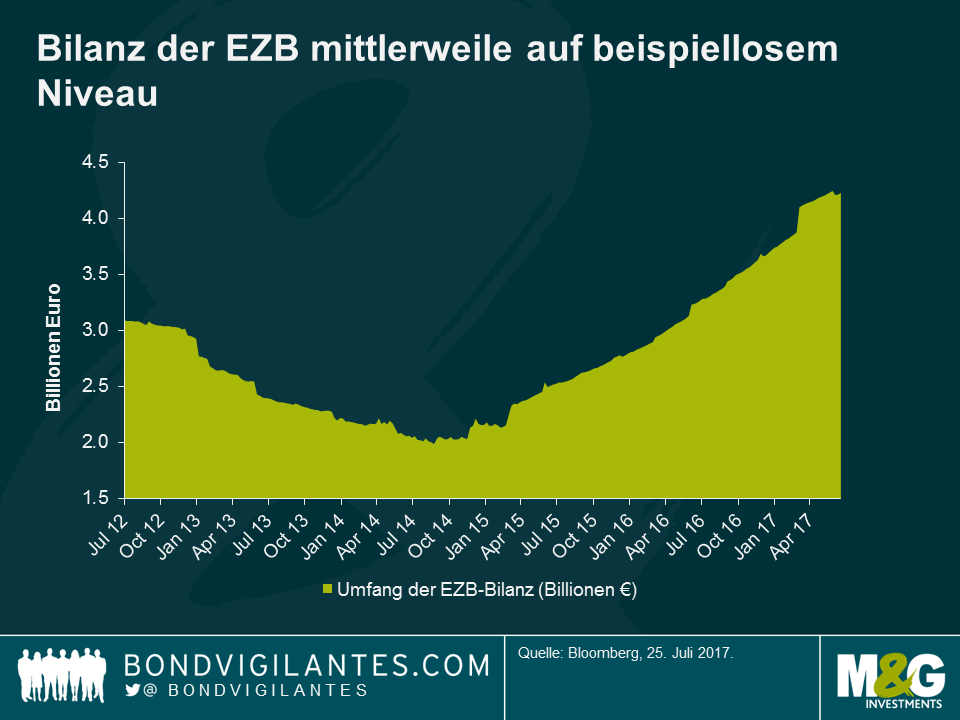

Heute jährt sich der mittlerweile berühmte Ausspruch „was auch immer notwendig ist“ von Mario Draghi zum fünften Mal, der allgemein als zündender Funke für eine Wende des Schicksals der Eurozone Anerkennung findet.

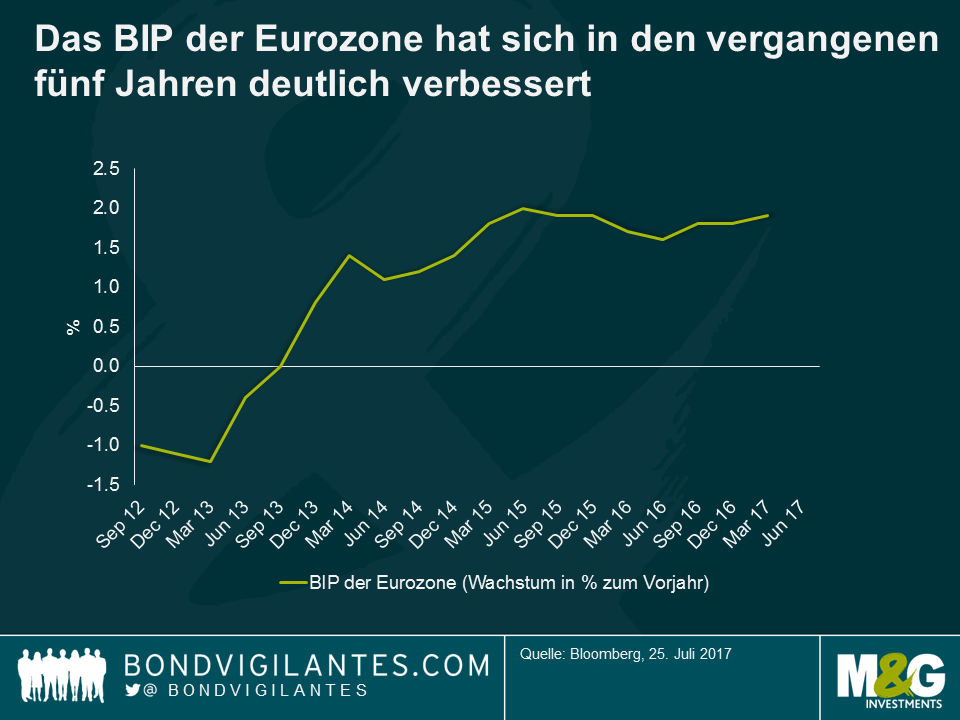

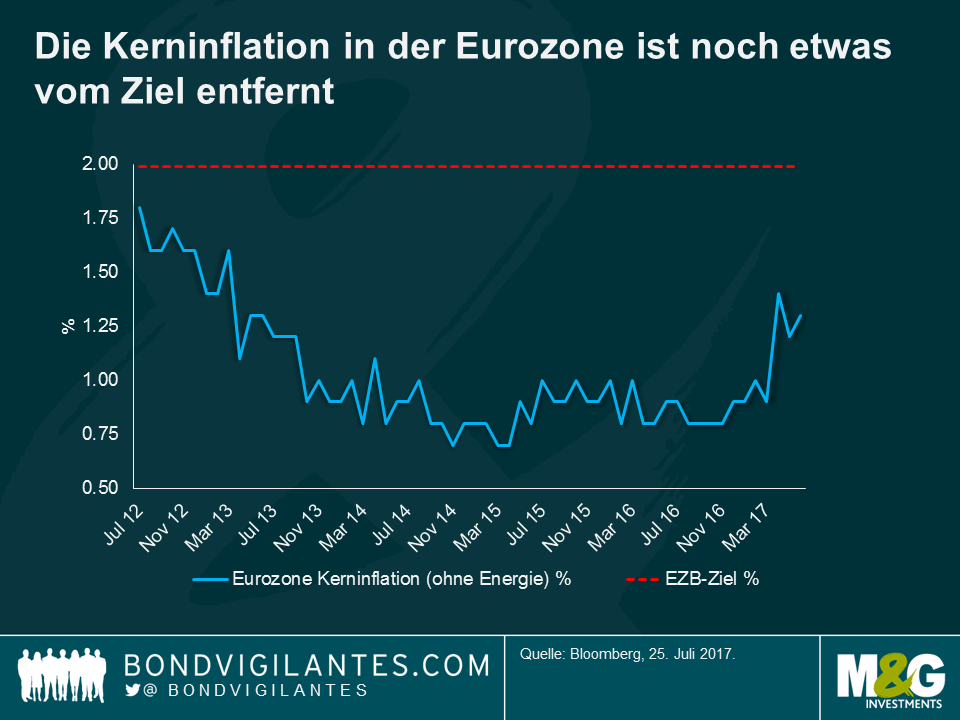

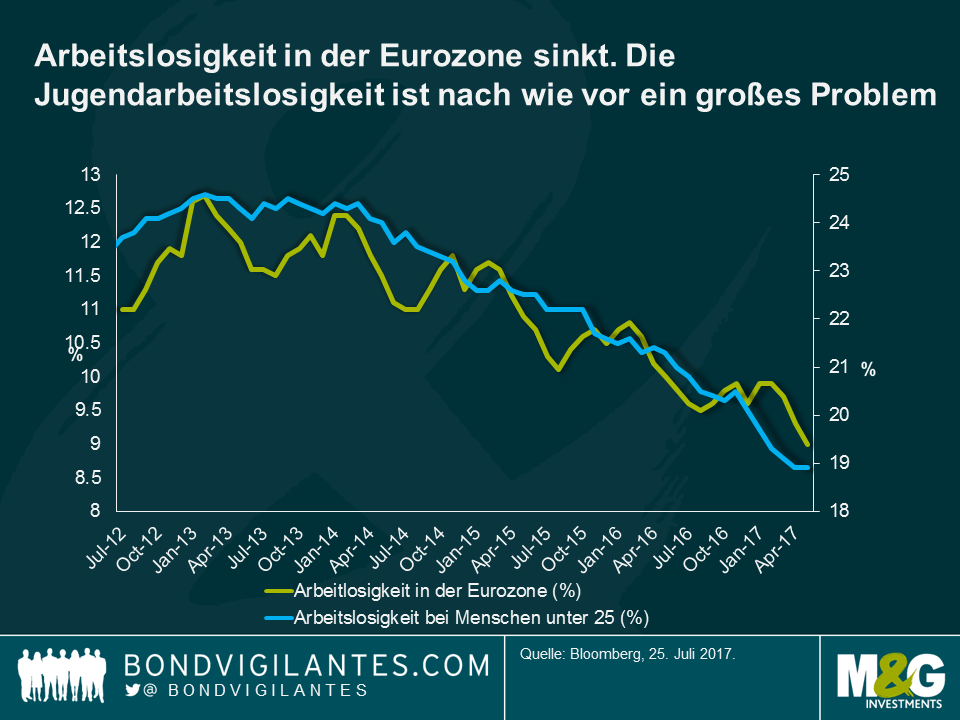

Unten sind fünf Grafiken dargestellt, die Einblicke in die Erfolge & Misserfolge der Europäischen Zentralbank in der darauffolgenden Zeit geben und es sind einige Herausforderungen aufgelistet, die nach wie vor bestehen.

Vor fünf Jahren stiegen die Finanzierungskosten für die Peripherieländer auf ein nicht zu haltendes Niveau. Spanische zehnjährige Schuldtitel wurden bei 7,5% gehandelt, Italien lag bei 7%, Portugal bei 11% und Griechenland bei keuchenden 27%. Teilweise spiegelte dies das Risiko einer Umdenominierung in die Lokalwährung wieder. Als Kreditgeber letzter Instanz senkte die EZB dieses Risiko letztendlich deutlich, machte den Markt unter anderem für Spanien und Italien wieder zugänglich und reduzierte gleichzeitig die impliziten Finanzierungskosten. Durch (manche) Strukturreformen, eine weitere geldpolitische Lockerung und ein verbessertes Wachstum fielen die Finanzierungskosten im Laufe der Zeit auf das Niveau der aktuellen Wachstumsraten (in manchen Fällen darunter) und bieten somit eine echte Perspektive für ein tragfähiges Schuldenniveau für diese Volkswirtschaften. Griechenlands Rückkehr an den Markt vollendet eine erstaunliche Erholung.

Die ultralockere Geldpolitik bestrafte das Sparen, reduzierte Kosten für die Schuldentilgung und ermutigte Anleger dazu, Risiken einzugehen. Dieses Umfeld sorgte für eine Verbesserung der Verbraucherstimmung, höhere Vermögenswertpreise und einen Anstieg im Konsum. Als weltweiter Outperformer mit einem Wachstum deutlich oberhalb des Potenzials sorgte die Eurozone unlängst für eine Überraschung. Der gestern veröffentlichte Ifo-Rekord deutet darauf hin, dass das Wachstum in der zweiten Jahreshälfte 2017 etwa um 3% liegen könnte.

Trotz der Stabilisierung in der Eurozone, niedrigerer Fremdkapitalkosten und einem grundsätzlich verbesserten Wirtschaftsausblick verfehlt die EZB immer wieder ihr Inflationsziel. Das stellt sich insofern problematisch dar, als dass das alleinige Ziel der EZB ein Inflationsniveau nahe, aber unter 2% ist. Es gibt zwar Anzeichen dafür, dass die Inflation wieder in Richtung der von der Bank definierten Preisstabilität tendiert, die Entwicklung geht jedoch sehr langsam vonstatten. Eine jegliche politische Straffung wäre aller Wahrscheinlichkeit nach eine langwierige Angelegenheit.

Trotz der Senkung des Refi-Satzes unter die „Nulllinie“ im Jahr 2014 sah sich die EZB dem Risiko einer sich selbst verstärkenden Deflationsspirale gegenüber. Letzten Endes tat es die Bank anderen Zentralbanken gleich und kündigte im Januar 2015 an, dass sie über Anleihenkäufe bis September 2016 1,1 Billionen Euro injizieren würde. Das Problem? Trotz der signifikanten Ausweitung der Bilanzen war die EZB gezwungen, die quantitativen Lockerungsmaßnahmen auszuweiten, sowohl was die Dauer angeht als auch die Einbeziehung von Unternehmensanleihen. Mittlerweile stehen 4 Billionen Euro im Raum. Seither bemüht sich Draghi intensiv zu betonen, dass eine jegliche Straffung der Geldpolitik schrittweise durchgeführt werden wird. Aber es gibt auch einige Mitglieder des EZB-Rats, denen die negativen Konsequenzen einer sich immer stärker ausweitenden Bilanz, die Auswirkungen auf das Bankensystem, die „Schuldenabhängigkeit“ der Eurozone und in der Folge die Fähigkeit der EZB, die ultralockere politische Vorgehensweise zu beenden, Sorgen bereiten.

In der entwickelten Welt schien der Populismus um sich zu greifen, aber das Ergebnis der Wahlen in den Niederlanden und Frankreich lässt darauf schließen, dass die Eurozone womöglich einen anderen Weg eingeschlagen hat. Dennoch haben die langsame Wirtschaftsentwicklung in Italien und die Parlamentswahlen dort im Jahr 2018 das Potenzial für Missstimmung. Die Arbeitslosenzahlen in der Eurozone sind zwar leicht gesunken, sind aber nach wie vor hoch, insbesondere unter den jüngeren Jahrgängen.

Weltuntergangsprophezeiungen, die den Anfang vom Ende der Eurozone konstatierten, gab es im Jahr 2012 wie Sand am Meer. Anleger und Wirtschaftswissenschaftler standen Schlange, um zu erklären, dass die Einheitswährung nicht bestehen würde. Entweder würden die Peripherieländer herausgedrängt werden oder der Kern würde sich abwenden, so die Argumentation. Trotz all der Spekulationen hat kein Land die Eurozone verlassen und die Märkte erscheinen derzeit wesentlich weniger besorgt. Vielleicht ist dies der einzige und wichtigste Anhaltspunkt, um die Wirksamkeit der EZB-Politik der letzten fünf Jahre zu beurteilen.

Ich bestätige, dass ich Informationen über Bond Vigilantes sowie Produkte und Dienstleistungen von M&G Securities Limited erhalten möchte.

Wir werden die E-Mail-Adresse und die persönlichen Daten, die Sie uns mitgeteilt haben, verwenden, um Ihnen diese Informationen zuzusenden. Für bestehende Kunden ersetzt die Übermittlung Ihrer Kontaktdaten und die Bitte, diese Informationen von uns zu erhalten, alle früheren Entscheidungen, die Sie in Bezug auf Marketinginformationen getroffen haben.

Sie können die Zusendung von Marketing-Informationen jederzeit abbestellen. In diesem Fall werden wir Ihnen keine weiteren Marketing-Informationen zusenden, indem Sie den Abbestell-Link in allen Mitteilungen anklicken.