Fünf Jahre nach „was auch immer notwendig ist“

Heute jährt sich der mittlerweile berühmte Ausspruch „was auch immer notwendig ist“ von Mario Draghi zum fünften Mal, der allgemein als zündender Funke für eine Wende des Schicksals der Eurozone Anerkennung findet.

Unten sind fünf Grafiken dargestellt, die Einblicke in die Erfolge & Misserfolge der Europäischen Zentralbank in der darauffolgenden Zeit geben und es sind einige Herausforderungen aufgelistet, die nach wie vor bestehen.

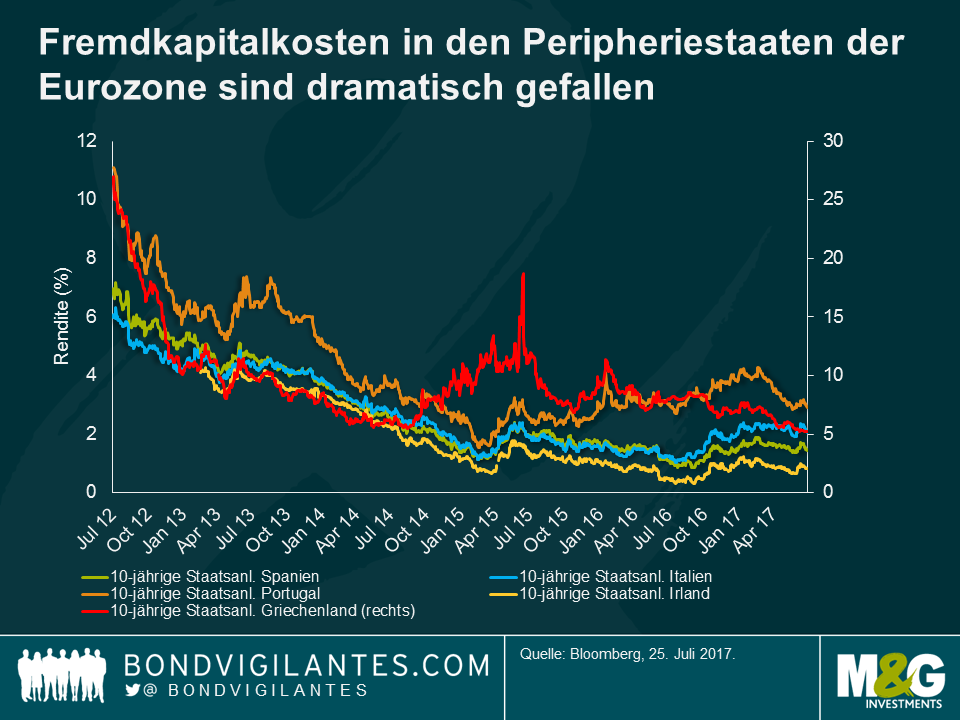

- Finanzierungskosten in den Peripheriestaaten

Vor fünf Jahren stiegen die Finanzierungskosten für die Peripherieländer auf ein nicht zu haltendes Niveau. Spanische zehnjährige Schuldtitel wurden bei 7,5% gehandelt, Italien lag bei 7%, Portugal bei 11% und Griechenland bei keuchenden 27%. Teilweise spiegelte dies das Risiko einer Umdenominierung in die Lokalwährung wieder. Als Kreditgeber letzter Instanz senkte die EZB dieses Risiko letztendlich deutlich, machte den Markt unter anderem für Spanien und Italien wieder zugänglich und reduzierte gleichzeitig die impliziten Finanzierungskosten. Durch (manche) Strukturreformen, eine weitere geldpolitische Lockerung und ein verbessertes Wachstum fielen die Finanzierungskosten im Laufe der Zeit auf das Niveau der aktuellen Wachstumsraten (in manchen Fällen darunter) und bieten somit eine echte Perspektive für ein tragfähiges Schuldenniveau für diese Volkswirtschaften. Griechenlands Rückkehr an den Markt vollendet eine erstaunliche Erholung.

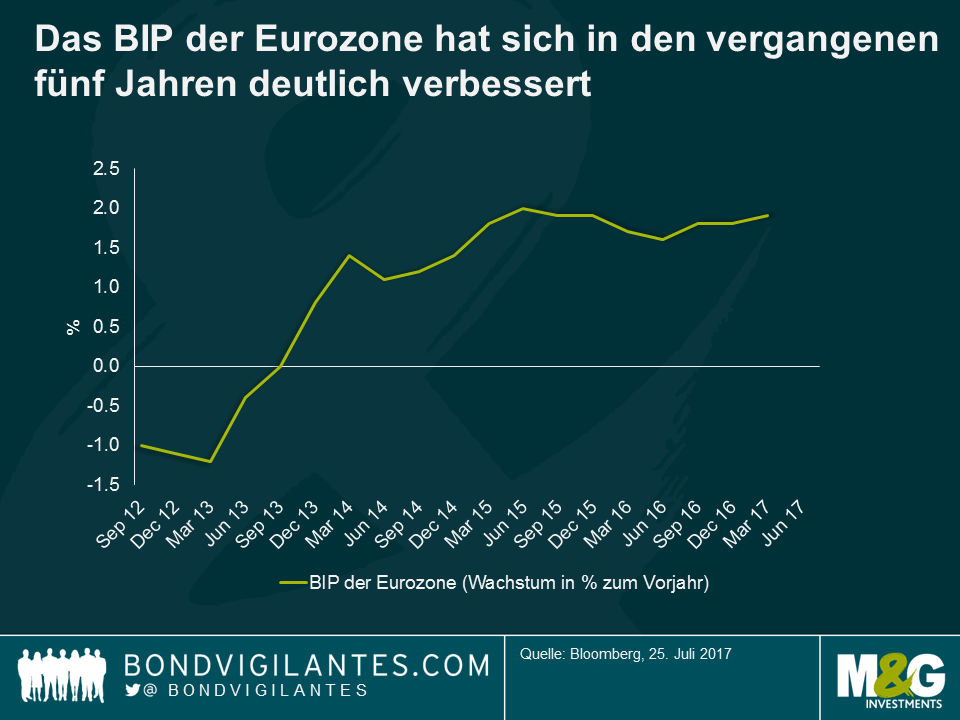

- Wachstum

Die ultralockere Geldpolitik bestrafte das Sparen, reduzierte Kosten für die Schuldentilgung und ermutigte Anleger dazu, Risiken einzugehen. Dieses Umfeld sorgte für eine Verbesserung der Verbraucherstimmung, höhere Vermögenswertpreise und einen Anstieg im Konsum. Als weltweiter Outperformer mit einem Wachstum deutlich oberhalb des Potenzials sorgte die Eurozone unlängst für eine Überraschung. Der gestern veröffentlichte Ifo-Rekord deutet darauf hin, dass das Wachstum in der zweiten Jahreshälfte 2017 etwa um 3% liegen könnte.

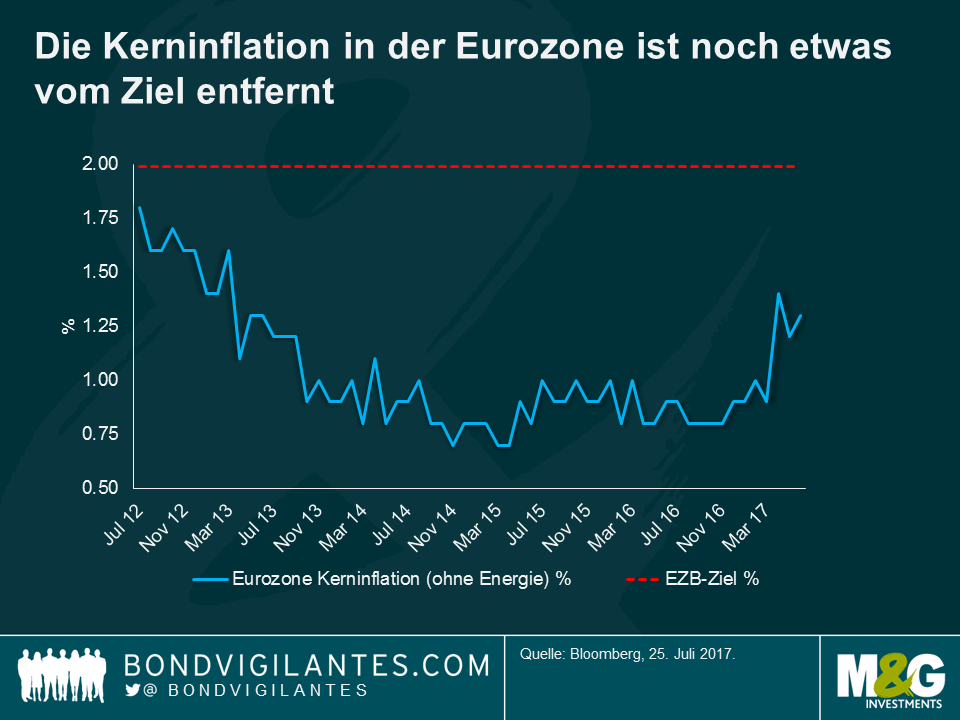

- Inflation

Trotz der Stabilisierung in der Eurozone, niedrigerer Fremdkapitalkosten und einem grundsätzlich verbesserten Wirtschaftsausblick verfehlt die EZB immer wieder ihr Inflationsziel. Das stellt sich insofern problematisch dar, als dass das alleinige Ziel der EZB ein Inflationsniveau nahe, aber unter 2% ist. Es gibt zwar Anzeichen dafür, dass die Inflation wieder in Richtung der von der Bank definierten Preisstabilität tendiert, die Entwicklung geht jedoch sehr langsam vonstatten. Eine jegliche politische Straffung wäre aller Wahrscheinlichkeit nach eine langwierige Angelegenheit.

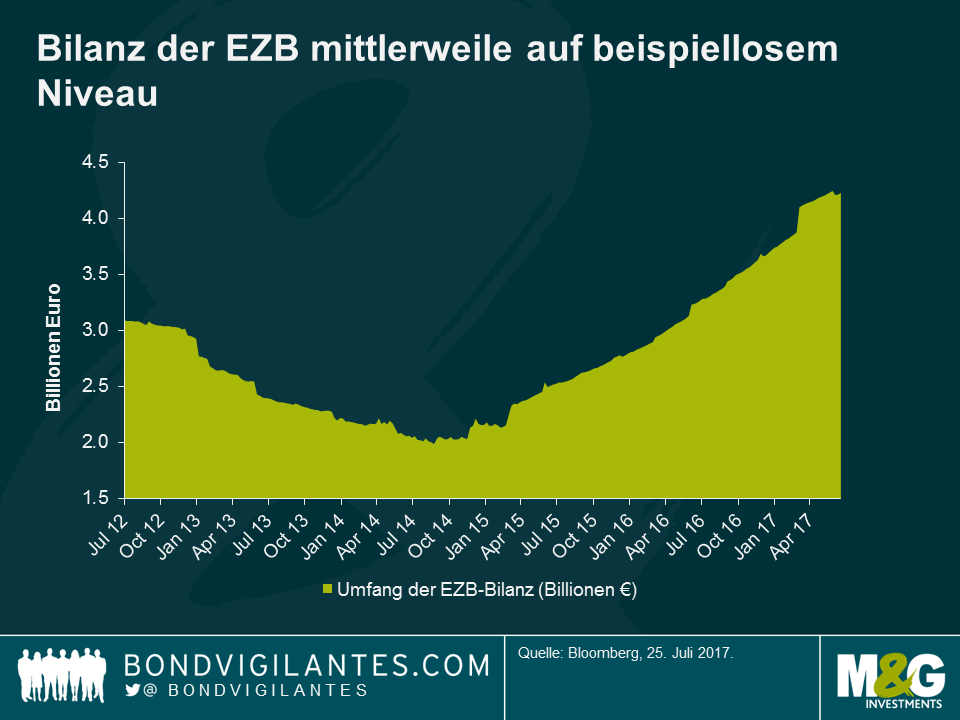

- Bilanzen

Trotz der Senkung des Refi-Satzes unter die „Nulllinie“ im Jahr 2014 sah sich die EZB dem Risiko einer sich selbst verstärkenden Deflationsspirale gegenüber. Letzten Endes tat es die Bank anderen Zentralbanken gleich und kündigte im Januar 2015 an, dass sie über Anleihenkäufe bis September 2016 1,1 Billionen Euro injizieren würde. Das Problem? Trotz der signifikanten Ausweitung der Bilanzen war die EZB gezwungen, die quantitativen Lockerungsmaßnahmen auszuweiten, sowohl was die Dauer angeht als auch die Einbeziehung von Unternehmensanleihen. Mittlerweile stehen 4 Billionen Euro im Raum. Seither bemüht sich Draghi intensiv zu betonen, dass eine jegliche Straffung der Geldpolitik schrittweise durchgeführt werden wird. Aber es gibt auch einige Mitglieder des EZB-Rats, denen die negativen Konsequenzen einer sich immer stärker ausweitenden Bilanz, die Auswirkungen auf das Bankensystem, die „Schuldenabhängigkeit“ der Eurozone und in der Folge die Fähigkeit der EZB, die ultralockere politische Vorgehensweise zu beenden, Sorgen bereiten.

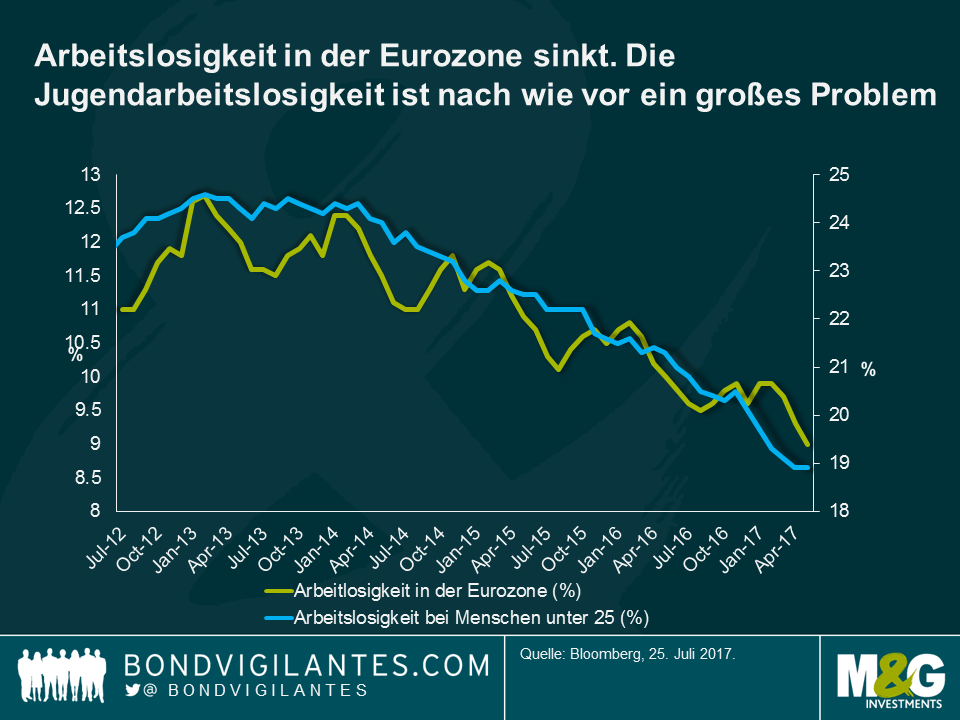

- Politik (Arbeitslosigkeit)

In der entwickelten Welt schien der Populismus um sich zu greifen, aber das Ergebnis der Wahlen in den Niederlanden und Frankreich lässt darauf schließen, dass die Eurozone womöglich einen anderen Weg eingeschlagen hat. Dennoch haben die langsame Wirtschaftsentwicklung in Italien und die Parlamentswahlen dort im Jahr 2018 das Potenzial für Missstimmung. Die Arbeitslosenzahlen in der Eurozone sind zwar leicht gesunken, sind aber nach wie vor hoch, insbesondere unter den jüngeren Jahrgängen.

Weltuntergangsprophezeiungen, die den Anfang vom Ende der Eurozone konstatierten, gab es im Jahr 2012 wie Sand am Meer. Anleger und Wirtschaftswissenschaftler standen Schlange, um zu erklären, dass die Einheitswährung nicht bestehen würde. Entweder würden die Peripherieländer herausgedrängt werden oder der Kern würde sich abwenden, so die Argumentation. Trotz all der Spekulationen hat kein Land die Eurozone verlassen und die Märkte erscheinen derzeit wesentlich weniger besorgt. Vielleicht ist dies der einzige und wichtigste Anhaltspunkt, um die Wirksamkeit der EZB-Politik der letzten fünf Jahre zu beurteilen.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden