Mexiko: Eine Zusammenfassung der wichtigsten Themen. Wahlen, Inflation, die mexikanische Zentralbank, NAFTA und Benzin

Gerade bin ich von einer faszinierenden Recherchereise nach Mexiko-Stadt zurückgekommen, wo ich politische Entscheidungsträger, Banker, Politiker, Analysten, Pensionsfonds und Aufsichtsbehörden traf. Wie viele andere Schwellenländer auch litt die mexikanische Wirtschaft in den letzten Jahren unter niedrigeren Rohstoffpreisen und einer schwachen weltweiten Warennachfrage. Mexiko sah sich mit der Wahl von Donald Trump und den anschließenden potenziellen Auswirkungen auf den Handel und Geldtransfers von mexikanischen Zuwanderern in die USA natürlich auch ganz eigenen spezifischen Herausforderungen gegenüber.

In dieser kurzen Zusammenfassung über die mexikanische Wirtschaft behandele ich fünf Bereiche, die ich als besonders interessant erachte. Insbesondere könnte es zu erheblichen Veränderungen in der politischen Landschaft Mexikos kommen.

Mein Dank gilt an dieser Stelle HSBC für das Organisieren einiger überaus interessanter Treffen.

- Das politische Umfeld wird interessant – Kommt als nächstes ein linkspopulistischer Präsident an die Macht?

In Großbritannien, den USA und Europa konnte man in den letzten Jahren eine Unterstützung populistischer Parteien und politischer Maßnahmen durch die Wähler beobachten, gleiches trifft auf Mexiko zu. Die Partei Morena gibt es zwar erst seit drei Jahren, aber mit ihrem erfahrenen linken Systemkritiker Andres Manuel Lopez Obrador (“AMLO”) als Präsidentschaftskandidat könnte sie bei der Präsidentschaftswahl 2018 für eine große Erschütterung sorgen. AMLO trat bei vorherigen Präsidentschaftswahlen für die etablierte PRD-Partei an und ist bei den Wählern hinlänglich bekannt. Sein Wahlkampf ist auf Korruption ausgerichtet und dabei insbesondere auf die Behauptung, dass die amtierende PRI-Partei, die in der mexikanischen Politik effektiv über 80 Jahre eine Vormachtstellung innehatte, niederträchtig ist. Laut einer Umfrage vom August hatte AMLO den höchsten Anteil der Wähler mit Wahlabsicht unter allen möglichen Präsidentschaftskandidaten und die Dynamik ist derzeit auf seiner Seite.

Auch wenn niemand davon ausgeht, dass AMLO sowohl die Kontrolle über den Kongress als auch die Präsidentschaft gewinnen wird, so wäre er dennoch vorteilhaft positioniert, um geplante Reformen des Energie- und Bildungssektors hinauszuzögern, Infrastrukturentwicklungen des Privatsektors zu stoppen (beispielsweise die Erweiterung des Flughafens von Mexiko-Stadt) und die Zügel in den NAFTA-Verhandlungen Mexikos mit den USA zu straffen. Darüber hinaus könnte AMLO auch die Subventionen für Benzin wieder einführen, die erst kürzlich aufgehoben wurden. Vergleiche mit Herrn Chavez in Venezuela sind jedoch ungerecht. AMLO war Bürgermeister der riesigen Stadt Mexico-City, die er verantwortungsbewusst führte. Man wird dennoch Vergleiche anstellen und Investoren könnten angesichts der bevorstehenden Wahlen allmählich nervös werden. Ein Analyst, den ich getroffen habe, war besorgt über eine mögliche Wahlniederlage in Anbetracht der Überzeugung AMLOs, dass die Wahlen zu seinem Nachteil manipuliert werden: „Es wird nicht zu einer Revolution kommen, aber…“.

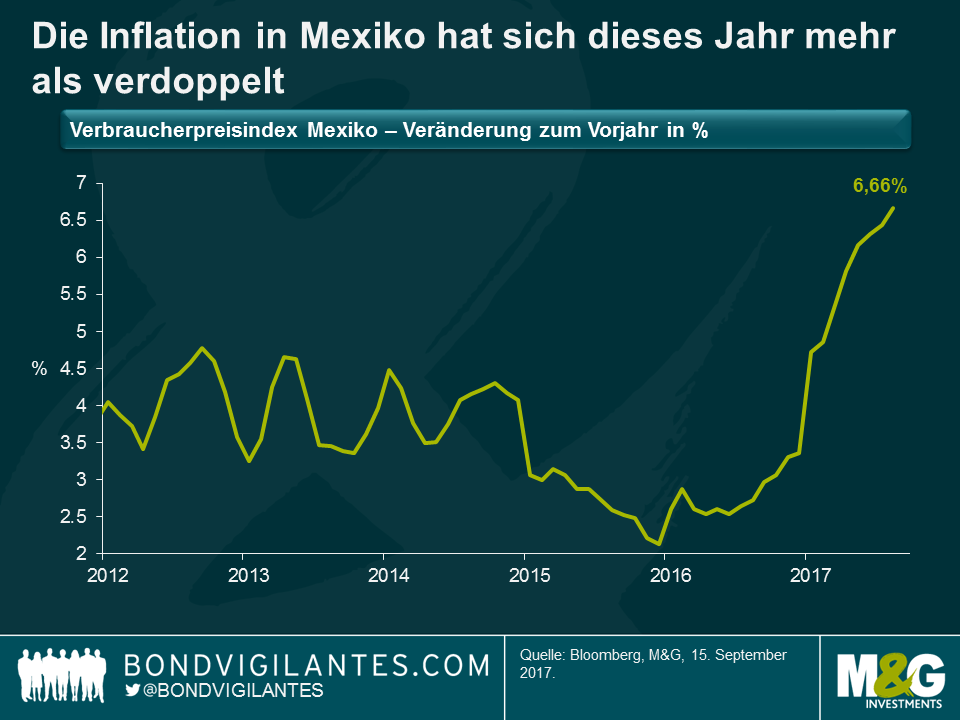

- Inflation und Veränderungen der mexikanischen Inflationsberechnungen

2012 gab der IWF die Empfehlung ab, dass die mexikanischen Statistiken zu Inflation und Volkseinkommen auf internationale Standards angepasst werden sollten. Bisher wurden Daten lediglich in Klein- und Großstädten erhoben, aber kleinere, ländlichere Siedlungen wurden nicht erfasst. Üblicherweise handelt es sich gerade bei diesen um ärmere Gegenden und so war die Ausgabenstruktur, die für die Gewichtung der Inflationskomponenten zugrunde gelegt wurde, in Richtung der Ausgabenstruktur von im Verhältnis eher reicheren Mexikanern verzerrt. In der Folge wiesen Dienstleistungen eine relativ hohe Gewichtung im VPI auf.

Ab Juli nächstes Jahr werden die Gewichtungen in den Inflationsdaten wesentlich mehr ländliche Gemeinden einschließen. Die Konsequenz daraus ist, dass die Gewichtung von Waren im Inflationskorb von 34% auf 41% ansteigt und der Nahrungsmittelanteil davon von 15% auf 21% klettert. Die Auswirkungen für die Geldpolitik und Eigner von inflationsgebundenen Anleihen ist, dass die Inflation noch stärker schwanken wird, da Nahrungsmittelpreise ein sprunghaftes Verhalten aufweisen (die Preise für Zwiebeln und Tomaten sind in Mexiko in der letzten Zeit in schwindelerregende Höhen gestiegen) und die Preise von Waren sehr stark vom Stand des mexikanischen Pesos abhängen. Für die mexikanische Zentralbank ist es politisch scheinbar unmöglich, nur die „Kerninflation“ anzugehen – die Headline-Inflation ist alles.

Die Inflationsrate in Mexiko hat sich in diesem Jahr auf das teuflisch hohe Niveau von 6,66% mehr als verdoppelt. Zu einem Teil ist diese Entwicklung das zeitversetzte Ergebnis höherer Importpreise infolge der Abwertung des Pesos auf MXN 22, teilweise ist der Grund dafür besagte Tomaten (rot UND grün) und Zwiebeln und der Rest erklärt sich durch die Liberalisierung der Benzinpreise im Januar (allein dies trieb die Inflation zusätzlich um 1,3% nach oben). Das Ziel der mexikanischen Zentralbank liegt bei 3%. Die von den Preisen der inflationsgebundenen Papiere abgeleiteten Breakeven-Inflationsraten deuten zwar nicht wirklich darauf hin, dass die Bank dieses Ziel mittelfristig erreichen wird, 2018 wird die Inflation jedoch stark sinken, was schlichtweg daran liegt, dass der Basiseffekt der wegfallenden Preissteigerungen des Jahres 2017 reflektiert wird und der Peso an Stärke gewinnt. Ob die Zentralbank auf dieser Grundlage die Zinsen senken kann, ist eine andere Frage…

- Die mexikanische Zentralbank und Geldpolitik

Die Zentralbanken der Schwellenländer verfolgen einen anderen Ansatz für die Steuerung der Geldpolitik als ihre Pendants in den Industriestaaten. Beide nutzen den Zinssatz zwar zur Steuerung von Konsumenten-, Unternehmens- und Marktinflationserwartungen, aber die Fed beispielsweise erhöht die Zinsen, um die Nachfrage zu beeinflussen, während die mexikanische Zentralbank weiß, dass die Durchdringung von Darlehen mit variabler Verzinsung, vor allem bei den Konsumenten, extrem niedrig ist und eine Zinserhöhung (oder Senkung) somit wenig Einfluss auf die Wirtschaftstätigkeit hätte.

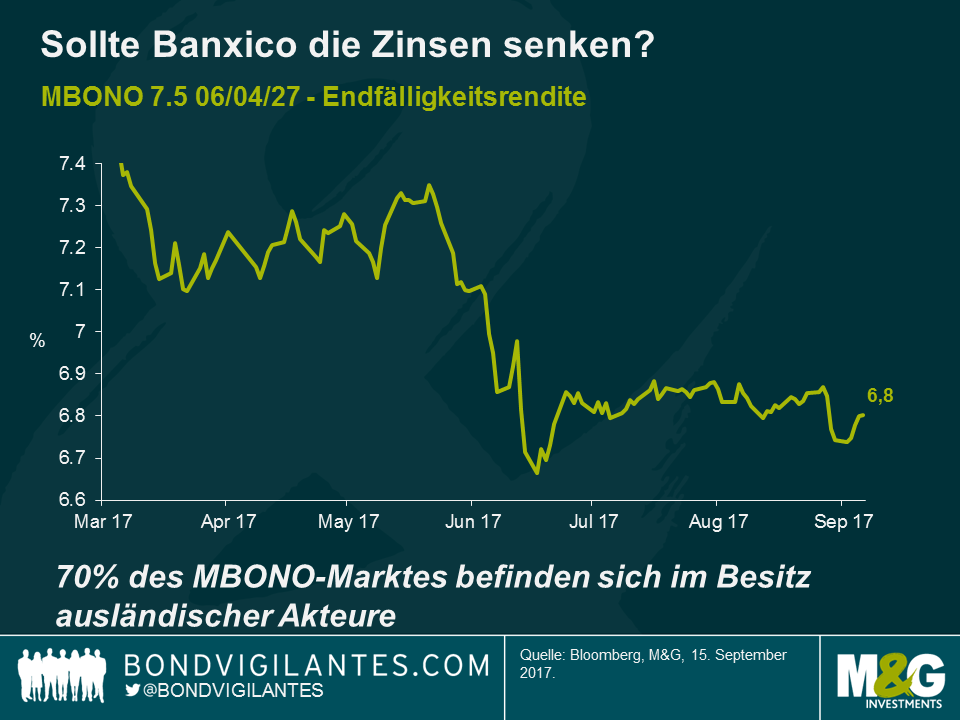

Der Transmissionsmechanismus für EM-Zentralbanker wirkt durch den Wechselkurs überproportional. Zinssenkungen sorgen für einen schwächeren Wechselkurs, was wiederum zu teureren Preisen für Importgüter führt (und erheblichen Zweitrundeneffekten: Beispielsweise heben die Taxifahrer in Mexiko den Peso-Fahrpreis an, um den Dollar-Wert für diese Fahrten konstant zu halten, was darüber hinaus dem direkten Anstieg der importierten Kraftstoffkosten entsprechen könnte. Eine Zinssenkung könnte demzufolge als Bremse auf das Wirtschaftswachstum wirken, anstatt es zu stimulieren. Anders als die Fed hat die mexikanische Zentralbank nur ein politisches Ziel, nämlich Inflation (nicht Inflation und Beschäftigung und, wie bereits erwähnt, handelt es sich um die Headline-Inflation, nicht die Kerninflation). Sollte die Bank jetzt bereits die Zinsen senken, vor dem Hintergrund, dass die Inflation 2018 mit an Sicherheit grenzender Wahrscheinlichkeit stark fallen wird? Und erscheint der Anleihenmarkt auf dieser Grundlage günstig (die Renditen auf 10-jährige MBONO liegen aktuell bei 6,75%)? Theoretisch ja. Aber die politischen Entscheidungsträger müssen sich über zwei möglicherweise für den Peso negative Schocks Gedanken machen: Erstens die oben erwähnte Volatilität in Verbindung mit den Präsidentschaftswahlen und zweitens ein mögliches Scheitern der NAFTA-Verhandlungen. 70% des MBONO-Marktes werden von Ausländischen Akteuren gehalten – ein enormer Anteil und die meisten sichern das Währungsrisiko nicht ab. Ein sinkender Peso aufgrund dieser Faktoren und Zinssenkungen könnte dazu führen, dass der Peso die Tiefststände nach der „Trump-Angst“ wieder testet oder durchschreitet und ein Verkauf könnte die Finanzstabilität gefährden. Aus diesen Gründen hat die mexikanische Zentralbank noch keine Zinssenkungen vorgenommen und geht verhaltener vor als es die reine Inflationsprognose vorhersagen würde. Vielleicht achten sie stärker auf den Grad der ausländischen Beteiligung an ihren Asset-Märkten als ich bisher dachte.

Ansonsten ist die Bank über die gleichen Themen verwundert wie die Politiker in den Industrieländern: Weshalb ist trotz sinkender Arbeitslosenquoten kein Lohndruck zu spüren? Und ist ihre Schätzung des neutralen Realzinssatzes (r*) für Mexiko mit etwa 2,5% zu hoch, wenn (r*) der USA tatsächlich bei Null, anstatt bei dem vermuteten 1% liegt?

- NAFTA, Trump und Handel

Nachdem die Transpazifische Partnerschaft (TPP) von Donald Trump direkt nach seiner Amtsübernahme verworfen wurde, richtet sich die Aufmerksamkeit nun auf seine Zusicherung, das NAFTA-Abkommen zwischen den USA, Kanada und Mexiko neu zu verhandeln. Für Trump sind drei Punkte strittig. Erstens, dass das Defizit, das die USA im Handel mit Mexiko aufweist, fallen muss. Zweitens, dass Mexiko die Löhne der Arbeiter auf das Niveau der USA anheben sollte. Drittens, dass die „Ursprungsregeln“ insofern gestrafft werden müssen, als dass ein größerer Anteil der hergestellten Waren aus der NAFTA-Zone stammt (vorzugsweise aus den USA).

Alle drei Ziele sind umstritten und schwierig zu erreichen, ohne der mexikanischen Wirtschaft Schaden zuzufügen. Die dritte Runde (von sieben) der NAFTA-Neuverhandlungen beginnt im Oktober. Ein Handelsexperte, mit dem wir sprachen, deutete darauf hin, dass die folgenden Runden vier und fünf am Jahresende am unsichersten sind und dass Trump sich dann dazu entscheiden könnte, aus dem NAFTA auszusteigen.

Die meisten Experten legen erfreulicherweise jedoch nahe, dass Mexikos „Plan B“ einen Großteil des Schadens abschwächen würde, den das Verwerfen des NAFTA verursachen würde. Ich wäre weiterhin für einen Handel mit den USA nach dem Status des Meistbegünstigungsprinzips der WHO mit insgesamt moderaten Zöllen. Möglicherweise würden diese WHO-Zölle den Handel nicht einschränken, wenn eine wahrscheinliche Abwertung des Pesos mexikanische Waren für Käufer mit US-Dollar als Basiswährung günstiger machen würde. Darüber hinaus werden weltweit weitere Handelsabkommen verhandelt, um neue Märkte zu erschließen (die EU, Brasilien).

Dennoch ist es schwierig, sich vorzustellen, dass ein Trump-Tweet im November, der das Ende des NAFTA bekannt gibt, mexikanische Vermögenswerte nicht in den Keller schicken würde, zumindest vorübergehend.

- Benzin und Pemex

In der Vergangenheit haben die Regierungen vieler Schwellenländer den Kraftstoffpreis für ihre Bevölkerungen subventioniert, vor allem jene mit reichlichen Ölreserven. Bei den Wählern kommt dieses Vorgehen gut an und es trägt dazu bei, ein Land mit niedrigem Einkommen von der Volatilität an den weltweiten Energiemärkten abzuschirmen. Für Mexiko wurde es jedoch sehr teuer, als der Ölpreis vor wenigen Jahren bei 100 USD je Barrel lag und die Produktion der „Cash Cow“, dem Ölfeld Cantarell (benannt nach dem Fischer, der es entdeckte) zusammenbrach (von 2,1 Millionen Barrel am Tag auf 400.000), was zu einem Anstieg der Benzinimporte führte.

In den letzten Jahren sah die Regierungspolitik eine Liberalisierung der Benzinpreise vor, wodurch diese höher in Richtung des Marktniveaus steigen konnten. Wie wir sehen konnten, übte dies einen starken nach oben gerichteten Einfluss auf die mexikanische Inflation aus, insbesondere im Januar 2017.

Zusätzlich versucht die Regierung den Einfluss des staatlichen Ölriesen Pemex auf das Energieangebot des Landes zu reduzieren. Im Laufe der Jahre hat Pemex genug Einnahmen erzielt, um einen Großteil der finanzpolitischen Erfordernisse Mexikos zu finanzieren, das Unternehmen setzte jedoch den Schwerpunkt auf die Rohölförderung um jeden Preis und vernachlässigte Investitionen in die Instandhaltung (was zu ungeplanten und zehn Mal höheren Stilllegungen im Vergleich zum Industriestandard führte), in Raffineriekapazitäten (weshalb Mexiko Benzin aus den USA importieren musste) und in eine Nation, in der 40% der Städte keine Tankstelle haben. In den USA kommt eine Tankstelle auf 2.500 Menschen, in Brasilien eine auf 5.000 Menschen, in Mexiko eine auf 10.000 Menschen.

Zusätzlich zu der Entwicklung, die Benzinsubventionen zu beenden, hat sich Mexiko jetzt für den Wettbewerb entlang der gesamten Versorgungskette geöffnet. Unternehmen können um Explorationsblöcke im Golf von Mexiko bieten, um neue Pipelines zu legen, um Kraftstoff mit dem LKW aus den USA zu importieren und um Tankstellen zu betreiben und zu bauen. Ein höherer Wettbewerb sollte zu niedrigeren Preisen für die Verbraucher, gesteigerten Effizienzen in der Ölversorgungskette und einem Ende des gedämpften Wachstums in Mexiko führen, für das der Energiesektor in den letzten Jahren verantwortlich war.

- Würmer

Ich habe einen gegessen. Ich würde gerne behaupten, dass er geschmeckt hat wie Hühnchen, aber er schmeckte nach Wurm.

Literaturhinweise

Claudia verfasste einen Artikel über Trump und lateinamerikanische Geldtransfers: https://bondvigilantes.com/deutsch/2021/12/14/der-mittelamerikanische-uberweisungsengpass/

Charles schrieb einen Artikel über das NAFTA: https://bondvigilantes.com/blog/2021/12/26/research-trip-mexico-trump-key-call-emerging-markets/

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden