Ist es an der Zeit, dass die Bank of England ein Ziel für das nominale BIP vorgibt?

Im Dezember 2012 hielt der damalige Gouverneur der Bank of Canada, Mark Carney, eine Rede mit dem Titel „Guidance“ vor der CFA Society in Toronto. Knapp zwei Wochen zuvor gab der britische Finanzminister George Osborne bekannt, dass Carney der 120. Gouverneur der Bank of England (BoE) werden wird. Da es sich bei der Rede um Carneys ersten öffentlichen Auftritt seit der Bekanntgabe handelte, warteten Händler und Marktökonomen gespannt auf die Worte des neuen Gouverneurs (die ursprüngliche Analyse der Rede finden Sie hier).

Die Rede wird aufgrund der radikalen Maßnahmen in Erinnerung bleiben, die die Zentralbanken laut Carney bei einem Zinsniveau nahe Null ergreifen sollten. Dazu zählten Verpflichtungszusagen, die Zinsen für einen längeren Zeitraum nicht zu verändern sowie die Festlegung bezifferter Ziele für die Arbeitslosigkeit. Interessanterweise wurden einige der Vorschläge, über die Carney in seiner Rede sinnierte, später in den geldpolitischen Handlungsrahmen der BoE aufgenommen. Im August 2013 brach Carney mit der Tradition und führte die „Forward Guidance“ ein, die sich an drei „Knockout-Events“ ausrichtete, die die Inflationsprognose, Inflationserwartungen und Finanzstabilität der BoE umfassten. Die Forward Guidance war darüber hinaus von einer bestimmten Arbeitslosenquote abhängig. Der geldpolitische Ausschuss (MPC) legte fest, dass das Zinsniveau erst dann angehoben werden kann, wenn die Arbeitslosenquote unter den Grenzwert von 7% fällt. Die Aufnahme bezifferter Grenzwerte für Inflation und Arbeitslosigkeit in die Forward Guidance war exakt das, was Carney in seiner Rede in Toronto neun Monate zuvor sagte.

Carney bezog in seine Rede an diesem Tag eine weitere wichtige Option mit ein, die sich Zentralbanker zunutze machen könnten, um Wirtschaftsteilnehmern Orientierung zu bieten. Der Gouverneur erörterte die mögliche Einführung eines nominalen BIP-Ziels und sagte,

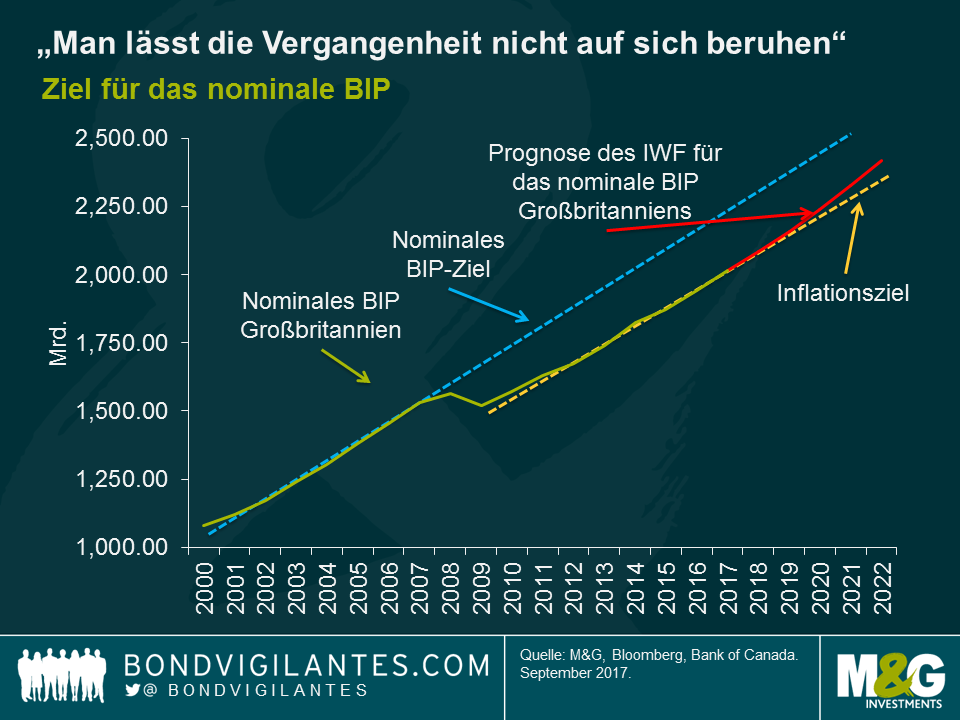

„…die Einführung eines Ziels für das nominale BIP könnte in vielerlei Hinsicht wirkungsvoller sein als die Ausrichtung an Grenzwerten unter flexiblen Zielsetzungen für die Inflation. Der Grund dafür ist, dass der Geldpolitik dadurch die Komponente der „Geschichtsabhängigkeit“ hinzugefügt wird. Bei der Zielsetzung für das nominale BIP lässt man die Vergangenheit nicht ruhen und die Zentralbanken sind dazu verpflichtet, zur Erreichung des entsprechenden nominalen BIP Verfehlungen der Vergangenheit zu korrigieren.“

Weiterhin sagte er

„… wenn der Leitzins durch die Null-Prozent-Untergrenze nicht weiter gesenkt werden kann, könnte ein nominales BIP-Ziel günstig sein. Die außergewöhnlichen Umstände und das Ausmaß der Diskrepanzen könnten dafür sorgen, dass eine solche politische Vorgehensweise glaubwürdiger und leichter verständlich ist.“

Laut Carney sorgt die Zielsetzung für das nominale BIP dafür, dass „die Vergangenheit nicht ruhen gelassen wird“. Die Zentralbank ist dazu verpflichtet, Verfehlungen der Vergangenheit zu korrigieren, indem sie die Zielsetzung des nominalen BIP anhebt, damit die Wirtschaft wieder zum vorherigen Trend zurückkehren kann. Kurzfristig betrachtet ermöglicht die Orientierung am Ziel des nominalen BIP dem geldpolitischen Ausschuss MPC eine lockere geldpolitische Haltung, auch wenn die Inflation für einen längeren Zeitraum oberhalb des Ziels der Bank liegt.

Es zeigt sich, dass viele der Voraussetzungen, über die Carney in seiner Rede sprach, heute auf die britische Wirtschaft übertragen werden könnten. Der Zinssatz liegt bei lediglich 0,25%, also beinahe auf dem Niveau, das Ökonomen die Null-Prozent-Untergrenze für die nominalen Zinsen nennen. Großbritannien wird die Europäische Union verlassen, was ganz klar eine außergewöhnliche Situation ist und starke Auswirkungen auf die britische Wirtschaft haben dürfte. Die Inflationsrate liegt mit 2,9% oberhalb des Ziels der BoE und das Niveau des nominalen BIP Großbritanniens hat sich bisher noch nicht wieder auf dem Niveau von vor der Krise eingependelt, was laut Prognosen des IWF auch in absehbarer Zukunft nicht der Fall sein dürfte.

Ist es jetzt an der Zeit für die BoE, einen Wechsel hin zur Zielsetzung für das nominale BIP in Betracht zu ziehen, nachdem in der letzten Woche die Markterwartungen für eine Zinsanhebung im Dezember, trotz der vom Brexit verursachten Wolken, die über der Wirtschaft hängen, von 20% auf 72% gestiegen sind? Im Laufe der Geschichte sah man Zentralbankstrategien kommen und gehen (wie beispielsweise die Festlegung des Goldpreises, Geldmengenziele und Wechselkursziele). Die Festlegung eines Inflationsziels ist erst seit 1998 das Hauptziel des geldpolitischen Ausschusses der BoE.

Der Vorteil eines nominalen BIP-Ziels ist seine Stabilität. Wenn beispielsweise die Produktivität steigt und die Inflation sinkt, würde eine auf Inflation ausgerichtete Zentralbank wahrscheinlich die Geldpolitik lockern und möglicherweise Vermögensblasen schaffen. Im Rahmen einer Orientierung am nominalen BIP wäre es kein Problem, wenn die Preise fallen. Im anderen Fall, wenn die Preise aufgrund eines externen Ereignisses steigen (wie beispielsweise einem höheren Ölpreis), müssen bei einem Inflationsziel die Zinsen erhöht werden, wodurch das Wachstum sinkt. Es stellt sich die Frage, ob die EZB eine Anhebung der Zinsen im Juli 2008, gerade als die europäische Wirtschaft in die Rezession überging, hätte vermeiden können, wenn die Zielsetzung dem nominalen BIP anstatt der Preisstabilität gegolten hätte.

Heute muss der geldpolitische Ausschuss MPC eine schwierige Entscheidung treffen. Es gibt Anzeichen für eine Verlangsamung der Wirtschaft, die Inflation dürfte in den nächsten Monaten neue Höchststände markieren, da die starke Abwertung des Pfund und die damit einhergehenden Folgen für die Importpreise aus der jährlichen Berechnung herausfallen und die politische Landschaft sieht sich, sowohl auf inländischer Ebene als auch im Kontext des Brexit, Herausforderungen gegenüber. Der Markt preist aufgrund des restriktiveren Tons im Protokoll der MPC-Sitzung vom September höhere Zinsen ein, was die Einschätzung einiger Mitglieder widerspiegelt, dass eine Zinserhöhung die Risiken eines Inflationsdrucks aufgrund einer Teuerungsrate oberhalb des Ziels und über einen längeren Zeitraum mindern könnte. Die Frage ist, ob diese Inflationssorgen berechtigt sind oder ob der MPC womöglich dabei ist, den Fehler des EZB-Rats aus dem Jahr 2008 zu wiederholen?

Nächste Woche veranstaltet die Bank of England eine Konferenz anlässlich ihrer zwanzigjährigen Unabhängigkeit. Zu den Rednern zählen Gordon Brown, der stellvertretende Vorsitzende der Federal Reserve Stanley Fischer, EZB-Präsident Mario Draghi und IWF-Chefin Christine Lagarde. Es wird interessant sein zu sehen, ob Carney in seinen Ausführungen Bezug auf seine alte Rede aus dem Jahr 2012 nehmen wird. Er hat schon einmal bewiesen, dass er bereit ist, den geldpolitischen Rahmen der BoE zu verändern, und eine erneute Veränderung im Sinne der Einführung eines nominalen BIP-Ziels könnte sein Abschiedsgeschenk für die Bank und die Gesellschaft rund um die Zentralbanken sein, bevor er im Juni 2019 ausscheidet. Dies würde dem MPC eine Atempause verschaffen und dazu beitragen, dass seine Mitglieder in einer sehr unsicheren Zeit die richtige Entscheidung treffen können.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden