DEBT

Emerging Markets Debt: Rückblick 2023 und Ausblick 2024

Von Claudia Calich

9 Januar 2024

Im Laufe dieses Jahres zeigten sich die Investitionsmärkte bemerkenswert robust. Das geopolitische Umfeld brachte zwar ein paar beängstigende Tage hervor, an denen es zu Ausverkäufen an den Märkten kam, aber insgesamt blieb das Volatilitätsniveau gedämpft und die meisten Anlageklassen generierten solide Gesamtrenditen. Allerdings wird ein Anhänger von Horrorfilmen an dieser Stelle sagen, dass der schaurigste Teil eines Horrorfilms dann passiert, wenn alles relativ ruhig ist. In diesem Sinne sind hier einige Grafiken, die verschiedene Gefahren hervorheben, die unter der Oberfläche der Weltwirtschaft lauern.

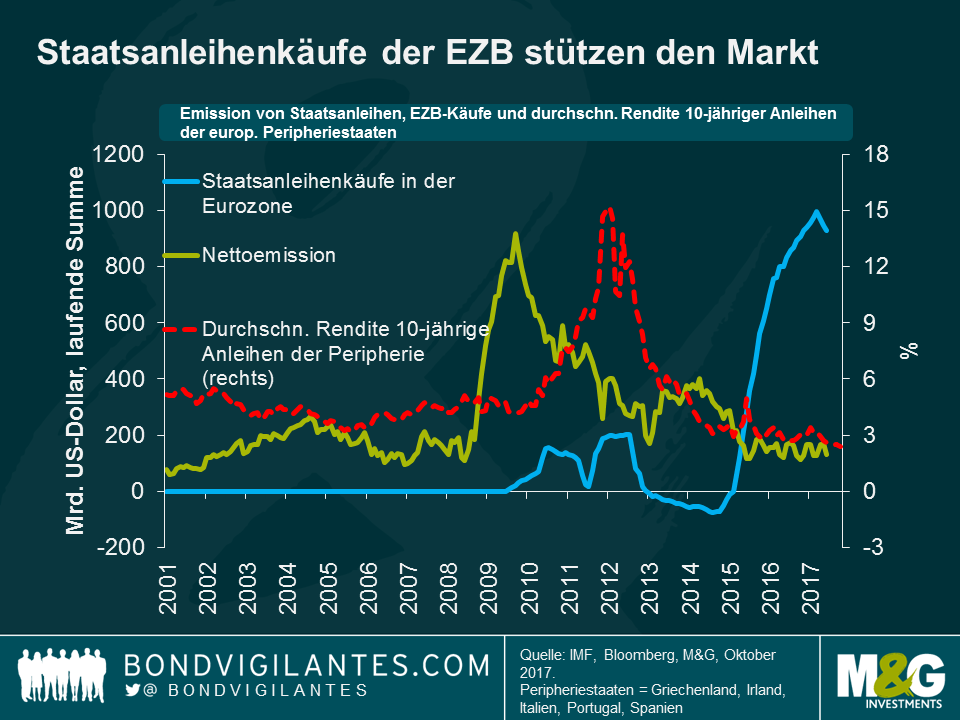

Die Stärke der europäischen Wirtschaft und Anzeichen einer Erholung des Arbeitsmarktes in der gesamten Eurozone sind die Überraschung des Jahres 2017. Es lässt sich nicht leugnen, dass die EZB und ihr quantitatives Lockerungsprogramm eine sehr große Rolle bei dem wirtschaftlichen Erfolg spielte, den wir heute sehen können. Als Anzeichen, dass die europäische Staatsschuldenkrise wahrhaft vorbei und überstanden ist, nennen viele den Rückgang der Renditen für Schuldtitel der europäischen Peripheriestaaten. Die Frage ist, ob sinkende Renditen ein zunehmendes Vertrauen in die Fähigkeit der Länder der Eurozone signalisieren, ihre Schulden zurückzuzahlen oder ob sie einfach nur die Vermögenswertkäufe reflektieren, die die EZB seit Beginn des QE-Programms durchgeführt hat? Die oben aufgeführte Grafik, die im Rahmen des aktuellen IMF Global Financial Stability Report veröffentlicht wurde, zeigt, dass die offiziellen Käufe von Schuldtiteln der Eurozone die Nettoemissionen seit Mai 2015 in den Schatten stellen. Tatsächlich ist das Volumen des QE-Programms der EZB aktuell sieben Mal größer als das der Nettoemissionen. Ist es also wirklich verwunderlich, dass die Renditen zurückgegangen sind, und was passiert, wenn die EZB versucht, den expansiven Geldhahn zuzudrehen?

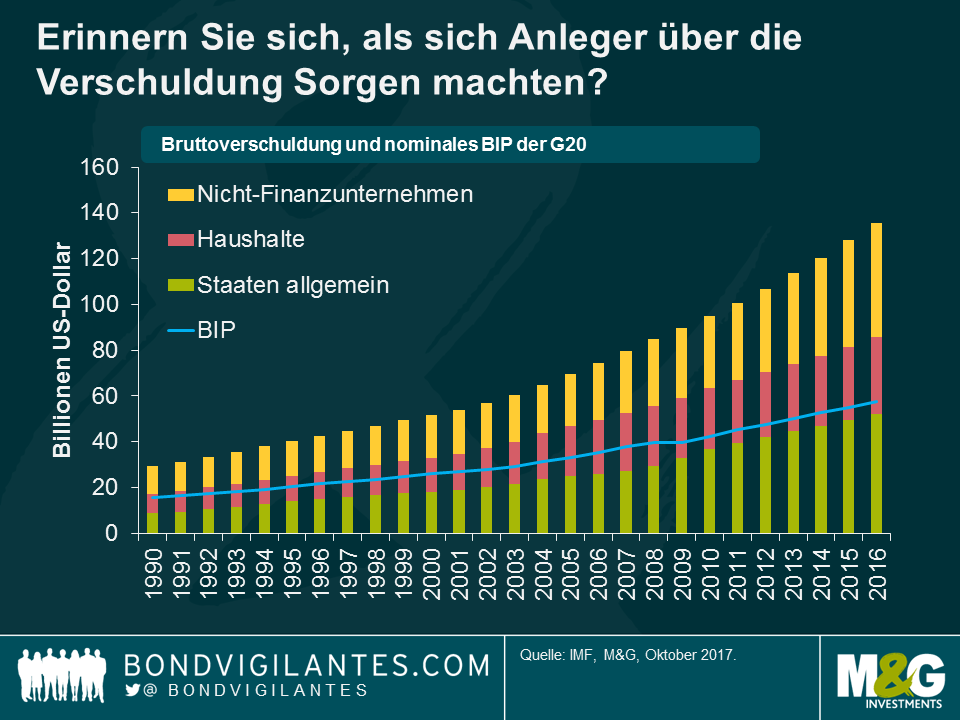

In den hochentwickelten Volkswirtschaften der G20 ist die Schuldenstandsquote in den letzten zehn Jahren stetig gestiegen und steht jetzt bei über 260% des BIP oder 135 Billionen US-Dollar. 135.000.000.000.000,00 USD – das ist eine große Zahl. Und obwohl es stimmt, dass diese Verbindlichkeiten in einer anderen Bilanz einen Aktivposten bilden, ist unbestreitbar, dass Regierungen, Unternehmen und Haushalte nie zuvor derart über ihre Verhältnisse gelebt haben. Das ist der Grund dafür, weshalb das Zinsniveau in den hochentwickelten Volkswirtschaften so niedrig ist und dass es vermutlich nicht mehr auf die Niveaus steigen wird, die man vor der Finanzkrise im Jahr 2008 beobachten konnte. Für Anleger bedeutet das, dass für das Generieren positiver Realrenditen ein höheres Risiko eingegangen werden muss.

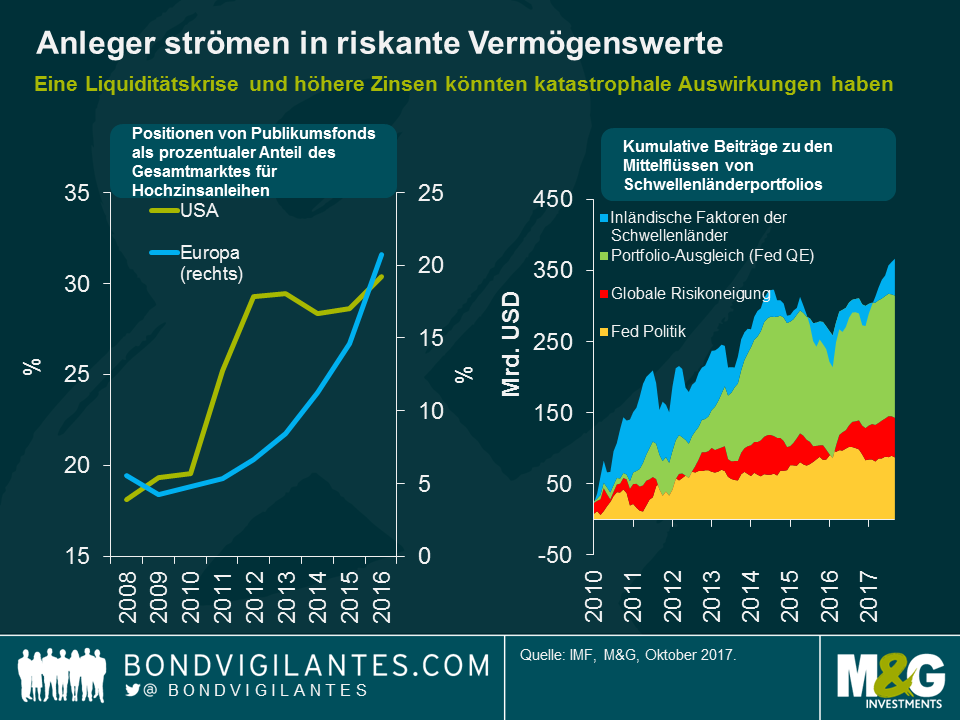

Die expansive Zentralbankpolitik hat Anleger dazu ermutigt, in immer risikoreichere Anlagen zu investieren. Das kann einerseits als „Portfolioumschichtung“ bezeichnet werden, und Zentralbanken sind der Auffassung, dass es ihnen dabei hilft, Inflation zu erzeugen, andererseits kann es aber auch ein erhebliches Risiko für das globale Finanzsystem darstellen. In den USA und Europa sind die Positionen von Publikumsfonds in ihren jeweiligen Hochzinsmärkten erheblich angestiegen. In den Schwellenländern hat die breit angelegte geldpolitische Lockerung dafür gesorgt, dass ein großer Anteil der Mittelflüsse der Portfolios in die aufstrebenden Volkswirtschaften geschwemmt wird. Schätzungen des IWF deuten darauf hin, dass seit 2010 etwa 260 Mrd. USD an Mittelzuflüssen der Portfolios auf das QE-Programm der Fed zurückgeführt werden können.

Für die Wertentwicklung von Anlagen in risikoreicheren Anlageklassen wie Hochzins- und Schwellenländeranleihen wäre ein starker Anstieg der Risikoaversion seitens der Investoren oder irgendeine Form von externem Schock (wie der Ölpreisabsturz 2014) ein enormes Problem. Wenn Anleger aus den Investitionen aussteigen wollen, könnte dies einen Ausverkauf bei risikoreicheren und weniger liquiden Anlagen auslösen, die in offenen Investmentfonds gehalten werden, was zu erheblichen Kursrückgängen führen würde. Die nur sehr langsam voranschreitende Normalisierung der Geldpolitik könnte diese Risiken weiter verschärfen, da die anhaltend niedrige Volatilität und die niedrigen Renditen Anleger dazu ermutigen, das Kreditrisiko, die Duration und den Verschuldungsgrad noch weiter zu erhöhen.

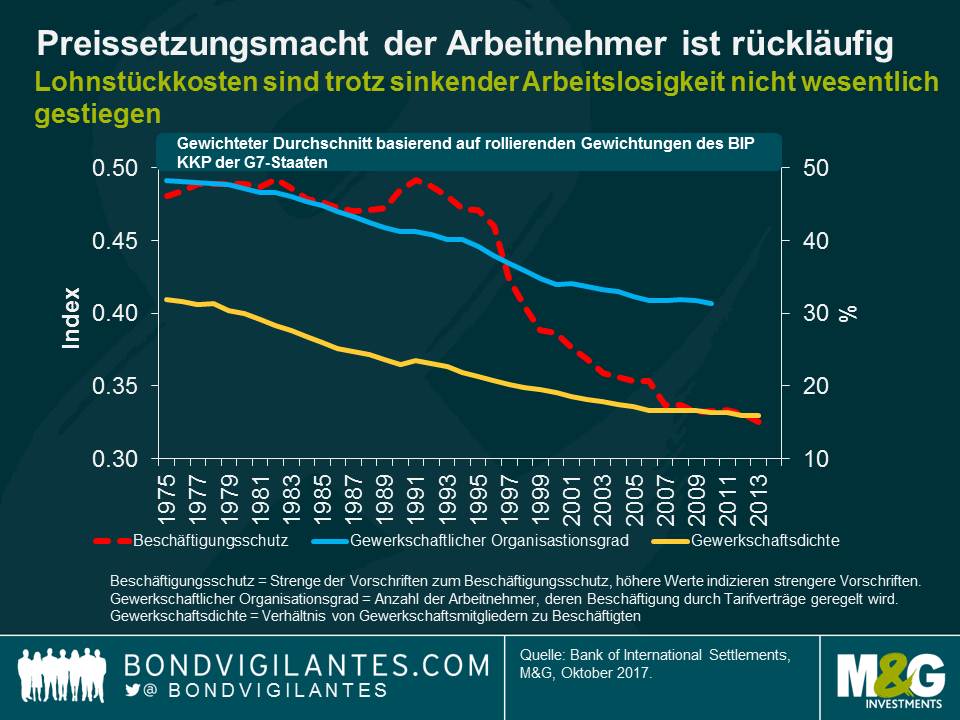

Ein niedriges Lohnwachstum trotz niedriger Arbeitslosenquoten ist ein Zeichen für eine sinkende Preissetzungsmacht der Arbeitskräfte als Produktionsfaktor. Das ist insofern ein Problem, als dass der Arbeitsmarkt für die Inflationsbetrachtung traditionell eine Schlüsselrolle innehatte, da steigende Löhne normalerweise zu höheren Produktionskosten führen, was eine höhere Inflation bedingt. Zum ersten Mal fordern Zentralbanker wie Mario Draghi und Haruhiko Kuroda Gewerkschaften dazu auf, ihre Lohnforderungen zu erhöhen und Draghi sagt, Löhne seien „der Haupteinflussfaktor für die Inflation“.

Je mehr Arbeitnehmer ihre Preisgestaltungsmacht stärken können, desto wahrscheinlicher ist es, dass Unternehmen den Lohnforderungen zustimmen. Leider ist die Preissetzungsmacht der Arbeitnehmer im Segment der niedrigen und mittleren Einkommen in den G7-Staaten seit den frühen 1990er Jahren gesunken. Die Arbeitnehmer befinden sich, aufgrund des Rückgangs der Mitgliederzahlen der Gewerkschaften und deren Organisationsgrads, in Kombination mit einem sinkenden Beschäftigungsschutz, in einer schwächeren Position, um höhere Löhne durchzusetzen. Wenn Arbeitnehmer keinen höheren Verdienst verlangen können, werden sie wahrscheinlich weiter einen Rückgang des Reallohns hinnehmen müssen. In Großbritannien ist genau das der Fall. Die Lohnstückkosten sind dort seit 2008 um 16% gestiegen, die Inflation um 25%.

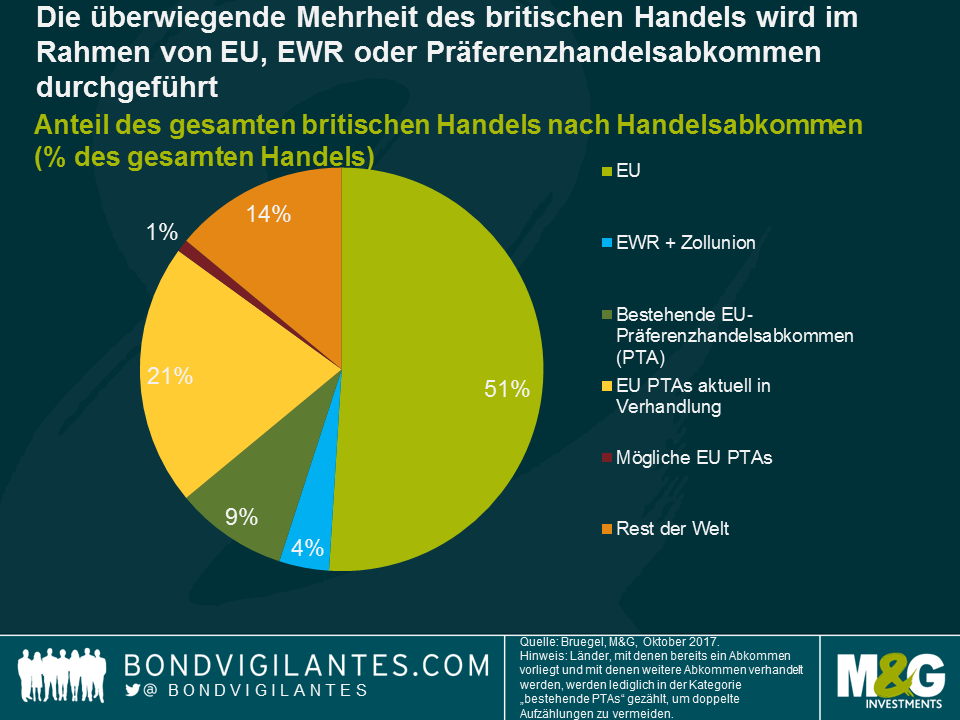

Nach dem zu urteilen, was in der britischen Presse täglich berichtet wird, sieht es nicht so aus, als würden die Verhandlungen zwischen Großbritannien und Europa gut voranschreiten. Um das Ausmaß des Problems deutlich zu machen, vor dem Großbritannien steht, zeigt die Grafik den Anteil des gesamten britischen Handels im Rahmen des Handelsabkommens. Laut Bruegel werden derzeit etwa 51% des britischen Handels mit der EU durchgeführt, 4% mit Ländern, die Teil des Europäischen Wirtschaftsraums (EWR) sind oder mit denen ein Abkommen über die Zollunion vorliegt und 9% im Rahmen bestehender EU-Präferenzhandelsabkommen (Preferential Trade Agreements – PTA). Weitere 21% des Handels werden mit Ländern durchgeführt, mit denen über ein Präferenzhandelsabkommen verhandelt wird.

Wenn nicht irgendeine Form von Abkommen zustande kommt, muss Großbritannien im März 2019 mit den meisten der gegenwärtigen Handelspartner über Handelsabkommen verhandeln. Das wäre eine enorme Herausforderung, da die Verhandlung komplexer Handelsabkommen nicht einfach ist und es häufig Jahre dauert, bis man sich geeinigt hat. Wenn sich Großbritannien außerhalb des europäischen Binnenmarktes und der EU-Zollunion befindet, werden wahrscheinlich tarifäre und nichttarifäre Handelsschranken (wie Quoten, Embargos und Abgaben) zwischen Großbritannien und seinen wichtigsten europäischen Handelspartnern errichtet werden. Manche Sektoren und Unternehmen hätten dann womöglich nur noch sehr eingeschränkt Zugang zum europäischen Markt, und dies wird sich kurzfristig als enormer Gegenwind für das Wirtschaftswachstum in Großbritannien herausstellen.

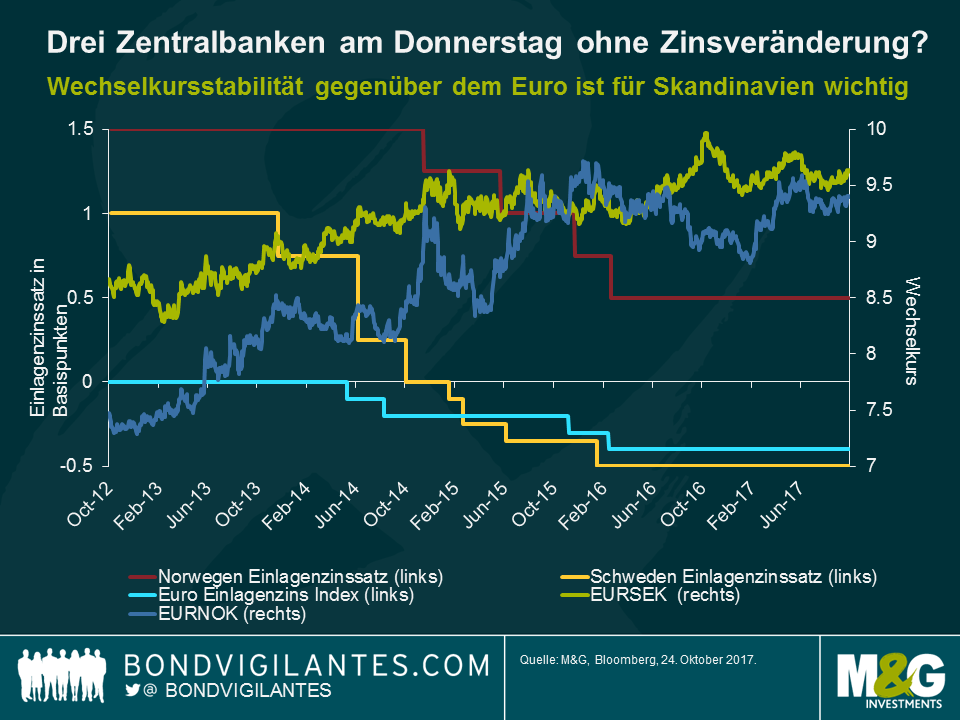

Der Markt rüstet sich für die mit Spannung erwartete Sitzung der Europäischen Zentralbank am Donnerstag, am gleichen Morgen finden aber erst noch Sitzungen von zwei anderen europäischen Zentralbanken statt: Schweden und Norwegen.

Vor einigen Wochen reiste ich anlässlich der Konferenzen der Weltbank und des IWF nach Washington und hatte dort die großartige Gelegenheit, politischen Entscheidungsträgern und Wirtschaftswissenschaftlern zuzuhören. Dies diente als rechtzeitige Erinnerung dafür, dass die europäischen Zentralbanken wahrscheinlich geduldiger (also expansiver) sind als von den Marktteilnehmern erwartet – vor allem von jenen mit starken Handelsbeziehungen zum Euroraum. Im Falle von Schweden dauerte es sechs Jahre, bis das Wachstum zulegte und einen überzeugenden Aufwärtstrend beibehalten konnte. Gleiches gilt auch für Inflation und Erwartungshaltung. Die politischen Entscheidungsträger werden es nicht eilig haben, die steigende Inflation vorzeitig anzugehen.

Es wurde viel darüber spekuliert, ob die EZB Anpassungen oder Vorbereitungen für ein Ende des quantitativen Lockerungsprogramms vornehmen wird. Die Schwedische Reichsbank führte eigene gelpolitische Lockerungsmaßnahmen ein, und obwohl sich die wirtschaftlichen Fundamentaldaten in Schweden verbessert haben und im Großen und Ganzen dieses Jahr darauf hindeuten, dass eine Normalisierung womöglich gewährleistet wäre, gehe ich nicht davon aus, dass es im Vorfeld der Ankündigung der EZB eine Anpassung geben wird. Denn, besonders relevant für die skandinavischen Länder (vor allem Schweden, Norwegen und Dänemark), die kleine offene Volkswirtschaften sind, bei denen ein hoher Anteil des BIP auf dem Handel basiert, ist, dass der Wechselkurs als wichtiger Transmissionsmechanismus für die Geldpolitik fungiert (Dänemark ist mit der Wechselkursbindung diesbezüglich eindeutig).

Da sowohl Schweden als auch Norwegen starke wirtschaftliche Beziehungen zu dem europäischen Handelspartner haben, möchte weder die Schwedische Reichsbank noch die Norges Bank durch die Umsetzung einer restriktiveren Geldpolitik eine Aufwertung ihrer jeweiligen Währung (und eine Verfehlung des Inflationsziels) verursachen. Diese Vorreiter-Aktion würde nur Nachteile mit sich bringen. Sie werden am Donnerstag eine abwartende Haltung mit Blick auf die EZB einnehmen, bevor sie ihren eigenen politischen Normalisierungsprozess starten.

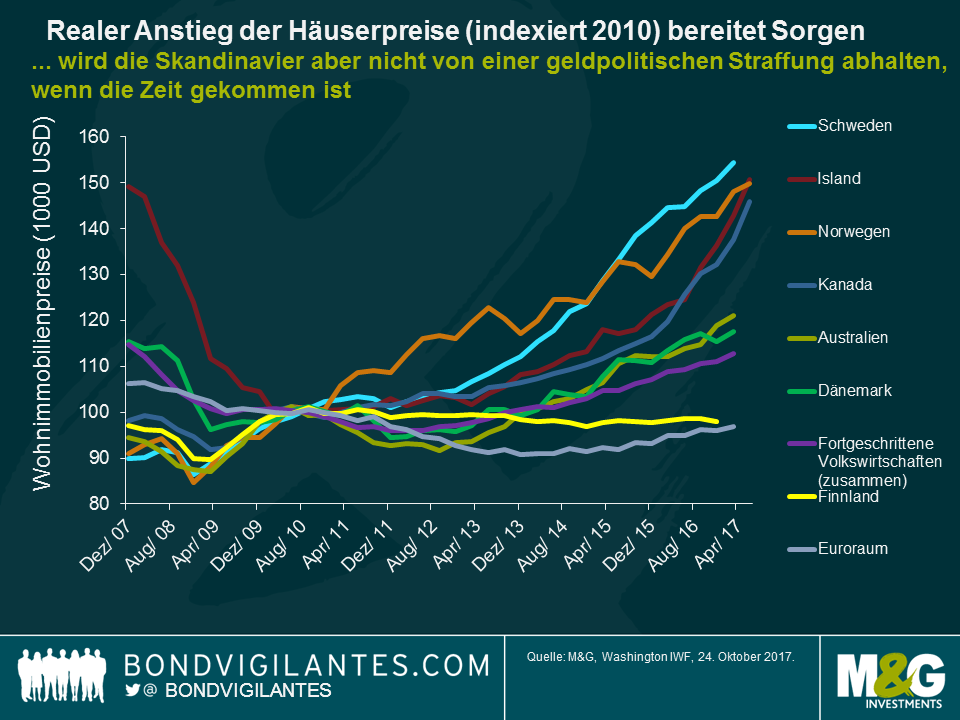

Der letzte erwähnenswerte Punkt ist der Verschuldungsgrad im Wohnimmobiliensektor. Die unten aufgeführte Grafik zeigt, dass dies ein zunehmend großes Problem darstellt, und zwar nicht nur in Skandinavien, sondern auch in Ländern wie Kanada und Australien. Es lässt sich kaum Recherchematerial finden, in dem dies nicht als wachsendes Problem in den erwähnten Ländern aufgeführt wird. Gekoppelt wird diese Schlussfolgerung häufig mit Argumenten, weshalb die Zentralbanker die Zinsen nicht allzu stark anheben können. Skandinavien benötigt im Grunde zwei Zinssätze: Einen (der sehr, sehr viel höher ist), um den Markt für Wohnimmobilien einzudämmen und einen zweiten (der niedrig bleibt) für Unternehmen, um sicherzustellen, dass diese ihre Wettbewerbsfähigkeit gegenüber dem europäischen Festland beibehalten.

Seit den Treffen in Washington stelle ich allerdings fest, wie viele Zentralbanker auf der ganzen Welt mit Nachdruck betonen, dass die Finanzstabilität nicht ihre Hauptaufgabe ist. Sie haben die Verschuldung der privaten Haushalte im Blick, aber dies ist ein Problem, mit dem sich makroprudenzielle Maßnahmen oder Politiker auseinandersetzen müssen und nicht die traditionelle Geldpolitik. Der Ball wird jemand anderem zugespielt. Egal ob und wann die skandinavischen Zentralbanker mit dem Zinserhöhungszyklus beginnen, Bedenken über den Wohnimmobiliensektor werden sie jedenfalls nicht davon abhalten. Wenn die Straffungszyklen beginnen, wären Marktteilnehmer gut beraten, sich in Erinnerung zu rufen, dass Zentralbanker unabhängig von Exzessen am Wohnimmobilienmarkt agieren.

Würden Sie eine siebenjährige ungesicherte Anleihe mit einer Rendite von 6% von einer brasilianischen Fluggesellschaft mit B1/B+ Rating (erste Ausgabe des Emittenten) kaufen, deren vertragliche Schutzklauseln für die Investoren deutlich schlechter als der Standard sind? Viele Marktteilnehmer machten letzte Woche genau das. Vor einem Jahr wäre dazu kaum jemand bereit gewesen.

Dieses Jahr waren viele Anleger in Schwellenmarktanleihen geneigt, auf der Suche nach höheren Renditen weiter unten entlang des Kreditspektrums zu investieren. Kräftige Mittelzuflüsse in die Anlageklasse in Kombination mit den derzeitig niedrigen Ausfallraten verstärkten diesen Trend. Der Primärmarkt und insbesondere Debüt-Anleiheemissionen rückten in das Zentrum des Interesses, da Anleger in diesem Segment üblicherweise Chancen durch Fehlbewertungen wahrnehmen und sich den höheren Spread der Neuemissionen zunutze machen. Die Kehrseite der hohen Nachfrage nach Erstemissionen von hochverzinslichen Schwellenländeranleihen ist eine Erosion der vertraglichen Schutzklauseln (Covenants). Die ausgebenden Unternehmen haben zusammen mit ihren Finanzberatern die finanzielle Flexibilität des Emittenten erhöht, indem sie den Anlegerschutz im Rahmen der Anleihendokumentation reduzierten. Um es kurz zu machen, die Suche nach Rendite in den Schwellenländern bedeutet für die Covenant-Standards bei hochverzinslichen Schwellenmarktanleihen den Untergang.

In den letzten sechs Monaten habe ich zahlreiche Beispiele dafür erlebt. Das Ungewöhnlichste war die Emission einer ewigen Anleihe ohne Rating mit einer Call-(nicht Put-!)Option bei Kontrollwechsel eines panasiatischen Gesundheitsdienstleisters. Der Emittent (nicht der Anleihegläubiger) hatte dadurch das Recht, aber nicht die Verpflichtung, die eigene Anleihe im Falle eines Eigentümerwechsels im Unternehmen zu einem Kurs von 101 zurückzukaufen. Im Grunde läuft das auf einen Blankoscheck für eine M&A-Transaktion hinaus, ohne dass die bestehende Kapitalstruktur refinanziert werden muss. Ich fragte meine Kollegen im Fondsmanagement für europäische und amerikanische Hochzinsanlagen, ob sie so etwas schon einmal gesehen hätten, aber auch sie hatten bisher noch nie von einer solchen Besonderheit gehört.

Dann hatten wir mehrere Anleiheemittenten im mittleren BB-Bereich, vor allem aus Lateinamerika, die mit Standard-Covenants im Segment für Hochzinsanleihen auf den Markt kamen. Zu den Klauseln zählte eine Begrenzung für die Emission von Schuldtiteln basierend auf der Einhaltung eines Mindestniveaus des Fixkostendeckungsgrads (EBITDA zu Zinsen) ebenso wie eine Begrenzung für Zahlungen wie Dividenden basierend auf derselben Kennzahl. Keine dieser Beschränkungen basierte jedoch auf dem Verschuldungsgrad (Verbindlichkeiten zu EBITDA), was der übliche Marktstandard ist.

Zu guter Letzt hatten wir letzte Woche eine brasilianische Fluggesellschaft, die erfolgreich Anleihen mit einem B+/B1 Rating emittierte, und zwar ohne Begrenzung für die Höhe der möglichen Schuldtitelemissionen oder der möglichen Dividendenzahlungen an die Aktionäre. Auf dem Papier bedeutet das, dass die Aktionäre durch die Finanzpolitik zu Lasten des Kreditprofils des Unternehmens bevorzugt würden, ohne dass die Gläubiger ungesicherter Anleihen eine Einflussmöglichkeit darauf hätten. Ich bezweifle, dass irgendeine der finanzierenden Banken eine ähnliche Situation für die gesicherten Schuldtitel akzeptieren würde.

Anleger in Unternehmensanleihen der Schwellenländer haben meiner Ansicht nach eine falsche Herangehensweise. In Phasen der Konjunkturerholung – wie sie die Schwellenländer derzeit erleben – engagieren sich Unternehmen tendenziell stärker für Dividendensteigerungen oder Umwandlungsprojekte (M&A, starke Zunahme der Investitionsausgaben). In Phasen mit wirtschaftlichen Schwierigkeiten wird normalerweise eine finanzielle Disziplin eingehalten, um Kapitalströme, Kreditkennzahlen, Anlegervertrauen und letztendlich auch den Zugang zu den Kapitalmärkten zu sichern. Damit soll versucht werden, sicherzustellen, dass die Fälligkeiten bei einer Refinanzierung für die Emittenten auf einem akzeptablen Renditeniveau bleiben. Anders gesagt sind Covenants eine Absicherung gegen das Verlustrisiko und bei engen Spreads auf Unternehmensanleihen meiner Ansicht nach noch wichtiger. Im aktuellen Marktumfeld ist Kapital, das für das Generieren einer höheren Rendite eingesetzt wird, anfällig für Risiken in Verbindung mit einem möglichen Abschwung. Die mangelhafte Wertpapierauswahl wird im Falle eines Ausverkaufs das Erwirtschaften von Erträgen erschweren, und all jene, die in den guten Zeiten eine umsichtige Differenzierung der Schuldpapiere vorgenommen haben, haben bessere Chancen, dem Sturm zu trotzen.

Ende des Monats wird Präsident Trump wahrscheinlich seine Wahl für den nächsten Fed-Chef bekanntgeben. Die aktuelle Vorsitzende Janet Yellen ist zwar immer noch im Rennen, allerdings rutscht sie in den Wettbüros seit einigen Wochen ab. Es gibt drei gute Gründe, weshalb (aus seiner Perspektive) Trump Janet Yellen erneut für den Posten ernennen sollte.

Dennoch deuteten „Personen, die mit der Sache vertraut sind“, am Wochenende gegenüber Bloomberg an, dass Trump von John Taylor, dem Ökonomen der Universität Stanford, „schwärmt“, nachdem er ihn letzte Woche interviewte. Vermutlich ist sich Trump bewusst, dass die berühmte Taylor-Regel zu wesentlich aggressiveren Zinserhöhungen durch die Fed führen dürfte als der Markt bisher annimmt (wenn man einen neutralen Zinssatz von 2% annimmt, könnte die Fed Funds Rate aktuell bei über 3,5% liegen. Es wird allgemein davon ausgegangen, dass der neutrale Zinssatz heute sehr viel niedriger liegt, aber selbst eine „regelbasierte“ Fed erscheint weniger flexibel als es einem Geschäftsmann wie Trump vielleicht lieb ist).

Taylor ist zwar im Kommen, bei den Buchmachern hat er Powell jedoch noch nicht überholt. Mit 10-1 ist Janet Yellen mittlerweile jedoch ein sicherer Außenseiter. Wäre ich Trump, würde meine Wahl auf sie fallen.

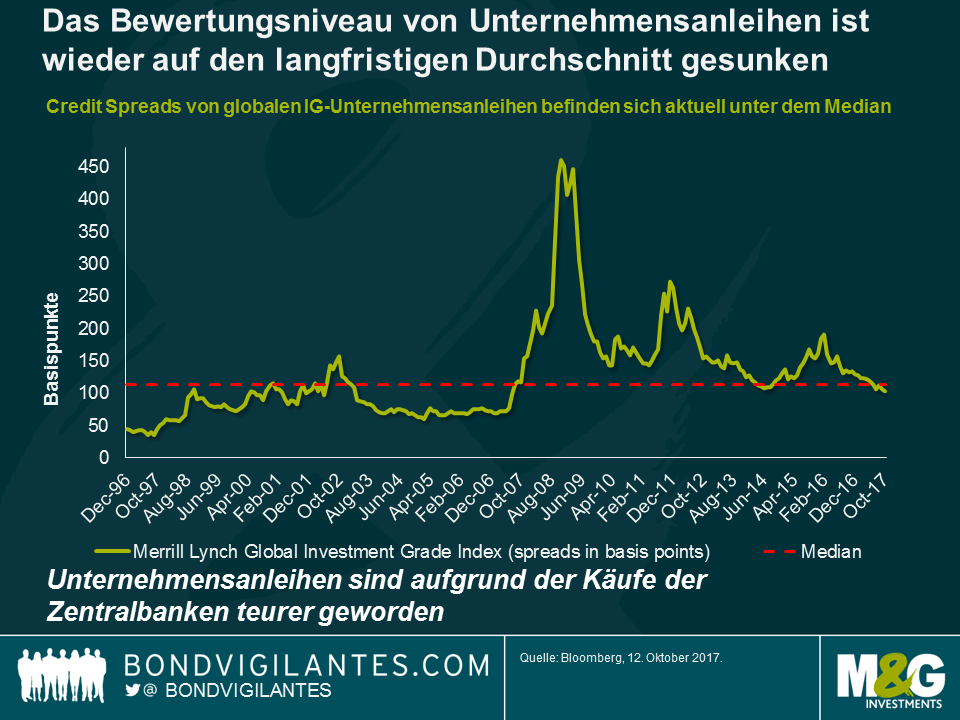

Würde man sich einfach das Spread-Niveau des gesamten globalen Investment-Grade-Universums anschauen, wäre man beruhigt, da die Bewertungen trotz der Rally bei den Preisen für Unternehmensanleihen in den letzten Jahren (und vor allem nach der Entscheidung der EZB, Unternehmensanleihen in das Kaufprogramm für Wertpapiere aufzunehmen) schlichtweg auf ihren langfristigen Durchschnitt zurückgegangen sind.

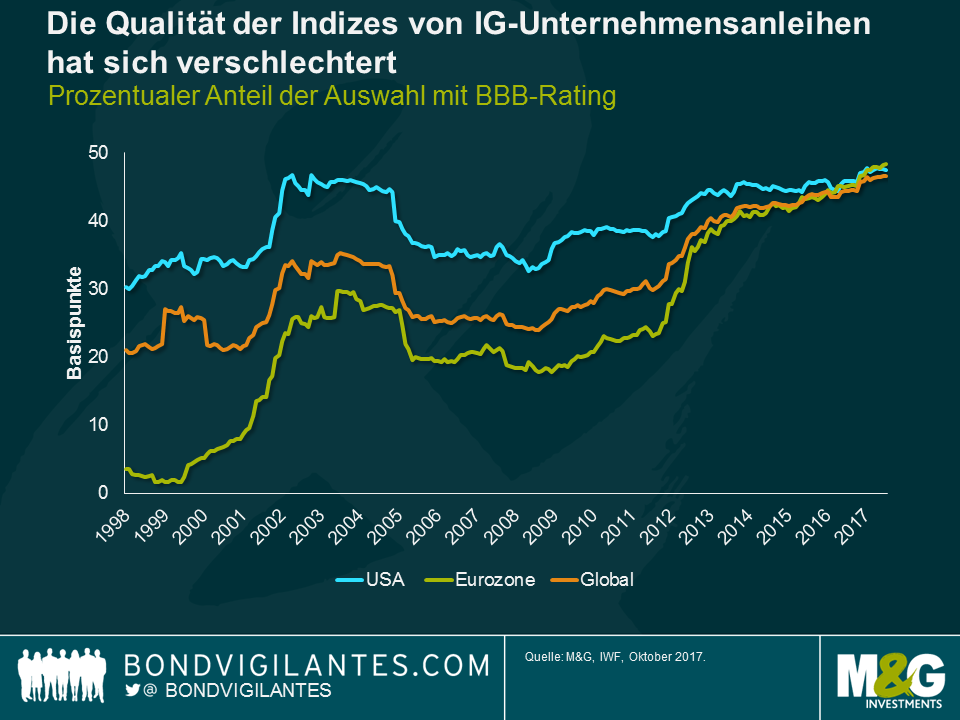

Leider hat sich das Universum für globale Investment-Grade-Anleihen seit der Finanzkrise dramatisch verändert, und zwar in einem Ausmaß, das diesen langfristigen Durchschnitt beinahe bedeutungslos werden lässt. Die Qualität von Investment-Grade-Unternehmensanleihen hat sich in den letzten Jahren erheblich verschlechtert. Teilweise geschah das freiwillig, da Unternehmen der Überzeugung sind, dass sie durch eine höhere Fremdkapitalquote in den Bilanzen die Erträge steigern können (ebenso wie durch das Ausnutzen des sogenannten „Tax Shield“ bei der Abzugsfähigkeit der Zinsen), es reflektiert aber auch die weitverbreiteten Rating-Herabstufungen, die Banken und Finanzinstitutionen während und nach der Kreditkrise hinnehmen mussten. Beispielsweise verfügte die Barclays Bank im Jahr 2007 über das Emittentenrating Aa2 von Moody‘s, heute hat die Bank ein Baa2-Rating. Mit Blick auf den Gesamtmarkt beinhaltete der gerade entstehende Kreditmarkt der Eurozone Wertpapiere mit BBB-Rating in Höhe von weniger als 10%, beim US-Kreditmarkt waren es etwas mehr als 30%.

Heute liegt die Gewichtung von Emittenten mit BBB-Rating an den globalen Kreditmärkten bei fast 45%, Tendenz steigend. Auch sollte man nicht vergessen, dass Kreditratings nicht linear sind, sondern exponentiell – bewegt man sich näher in Richtung der Grenze zum Hochzinsbereich, nimmt das Risiko für Ausfälle signifikant zu. Das Kreditprofil des globalen Kreditmarkts ist heute wesentlich riskanter als noch vor zehn Jahren.

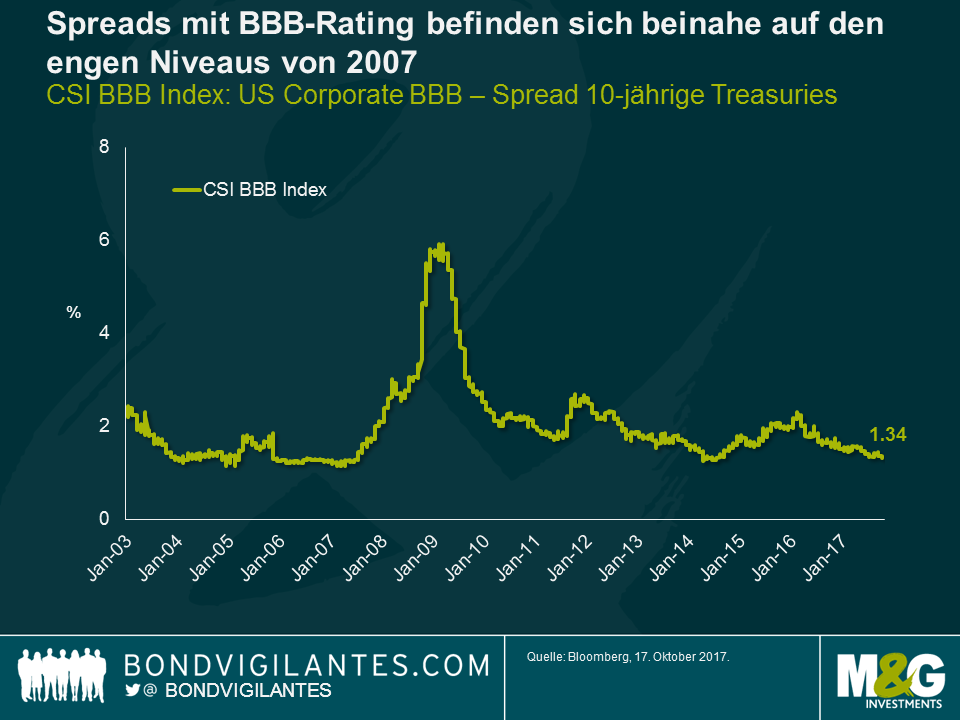

Schaut man sich den globalen BBB Credit Index Spread an, wird deutlich, dass wir mit 134 Basispunkten in der Nähe des niedrigen Spreads von 120 Basispunkten liegen, den man 2007 beobachten konnte (dem extremen Jahr der Blasenbildung vor der großen Finanzkrise) und dass wir damit weit unter dem durchschnittlichen Spread von 200 Basispunkten liegen, den Vermögenswerte mit BBB-Rating seit 2002 abwarfen.

Demzufolge bieten globale Unternehmensanleihen keinen „fairen“ Wert, sondern sie haben sich in den teuren Bereich entwickelt. Dafür gibt es gute Gründe, einschließlich des zuvor erwähnten Kaufs von Unternehmensanleihen im Rahmen der quantitativen Lockerung der EZB sowie der Tatsache, dass die Ausfallraten weiterhin sehr niedrig sind (die Ausfallrate für 2017 könnte für Unternehmensanleihen einschließlich Hochzinsanleihen insgesamt bei 1,5% liegen, 2016 waren es noch 2%) und der anhaltenden massiven Nachfrage von US-Anlegern, insbesondere für Vermögenswerte mit Einkommenskomponente (siehe ETF-Mittelzuflüsse in USD-IG-Fonds). Im Klartext bedeutet das, dass es sich um einen Markt handelt, in dem sich die Kreditqualität verschlechtert hat und die Kompensation für das Eingehen von Risiken wesentlich geringer ist als es früher der Fall war.

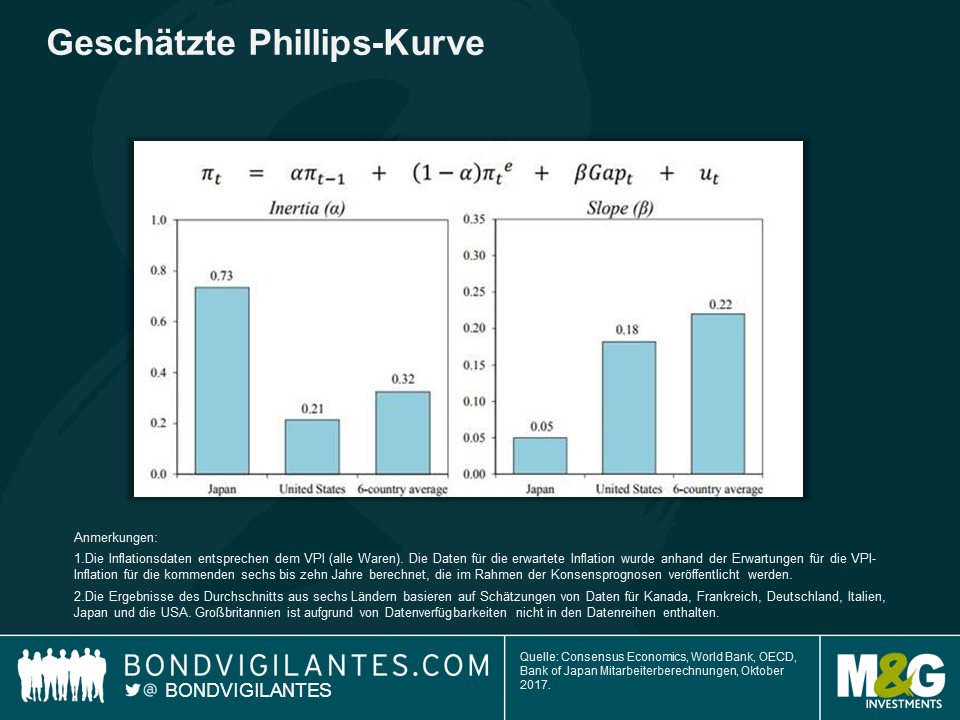

Der stellvertretende Gouverneur der Bank of Japan, Hiroshi Nakaso, war vor einigen Wochen in London und brachte eine optimistische Beurteilung des potenziellen Wachstums der japanischen Wirtschaft mit. Seine Aufzeichnungen können hier eingesehen werden. Die Rede suggerierte scheinbar, dass von den „Drei Pfeilen“ Abes (Fiskalpolitik, Geldpolitik und Strukturreformen) lediglich der letzte Pfeil, also die Strukturreformen, tatsächlich Auswirkungen auf die Wachstumsaussichten für Japan haben würden. Nakaso war vor allem zuversichtlich was den Ausblick für das Wachstum der Erwerbsbevölkerung der älteren und nicht japanischen Arbeitnehmer angeht (die Erwerbsquote der Frauen in Japan liegt mittlerweile über der in Großbritannien und den USA). Mit Blick auf die Geldpolitik fand ich die Grafik weiter unten interessant. Sie zeigt eine Aufteilung der Bank of Japan von Japans Phillips-Kurve im Vergleich zu anderen Nationen. Erstens sollte man darauf hinweisen, dass Japans Phillips-Kurve VIEL flacher ist als die in den USA und in anderen Ländern (rechte Grafik). Die Arbeitslosenquote in Japan sank von 5,5% auf 2,9%, praktisch ohne Lohnzuwächse. Aber zweitens sollten wir uns aufgrund der Grafik auf der linken Seite Sorgen machen. Die „Trägheit“ zeigt, dass die niedrige Inflation in Japan größtenteils von der Tatsache getrieben wird, dass die Inflation in vorherigen Zeiträumen niedrig ausfiel. Anders gesagt ist die Erwartungskomponente der Phillips-Kurve in Japan wesentlich wichtiger als in den USA oder anderswo und zeigt, wie wichtig es ist, dass a) Japan die psychologische Mentalität von stagnierenden Preisen durchbricht (durch Lohnpolitik? Durch Zinsanhebungen, um eine Erholung der Wirtschaft zu suggerieren?) und b) dass westliche Zentralbanken es nicht zulassen, dass sich auch hier eine Deflationsmentalität entwickelt.

Dieser Artikel von Tom Standage, der 1834 in dem abgespaltenen Magazin des Economist erschienen ist, gefällt mir wirklich gut. Die Brüder Blanc, Banker in Bordeaux, bestachen die Betreiber eines Systems mechanischer Telegrafenmasten, absichtlich Fehler bei der Übermittlung von Nachrichten über das Netzwerk einzubauen, die die Bewegungen des Anleihenmarktes vom vorherigen Tag angaben. Auf diese Weise konnten sie Anleihen handeln, bevor die Informationen vielleicht Tage später auf andere Art eintrafen. Der Betrug funktionierte für ein paar Jahre, bevor die Brüder gefasst wurden. Sie wurden strafrechtlich verfolgt, aber nicht verurteilt, da es „kein Gesetz gegen den Missbrauch von Datennetzen gab“. Sehr lesenswert.

Wo wir gerade bei Technologien sind: Der beliebteste Autohersteller (die Aktie liegt seit Jahresbeginn etwa 66% im Plus) sorgte während des Hurrikans Irma für Schlagzeilen mit „einer unerwarteten Lektion in moderner Verbraucherelektronik” (Artikel des Guardian hier). Günstigere Tesla-Modelle erhielten über ein ferngesteuertes Software-Upgrade zusätzliche 30 Meilen an Batteriereichweite, damit die Fahrer sicher aus dem Radius von Irmas Schneise gelangen konnten. Diese Autos verfügen über exakt die gleiche Batterie wie die teureren Modelle, aber eine Software begrenzt sie auf 80% der Reichweite.

„Damaged Goods“ ist eine Abhandlung des MIT aus dem Jahr 1996, die deutlich macht, dass Technologieunternehmen „einen Teil ihrer Güter für eine Preisdiskriminierung absichtlich beschädigen“. In manchen Fällen fügen Unternehmen beispielsweise einem Drucker vielleicht eine zusätzliche Technik hinzu, damit er gegenüber den teureren Varianten langsamer wird, was bedeutet, dass die günstigere Version teurer in der Herstellung ist als der teure Drucker. Die Geste von Tesla war grundsätzlich natürlich eine gute Sache, allerdings brachte sie das Konzept der „beschädigten Güter“ wieder in den Blickpunkt der Öffentlichkeit.

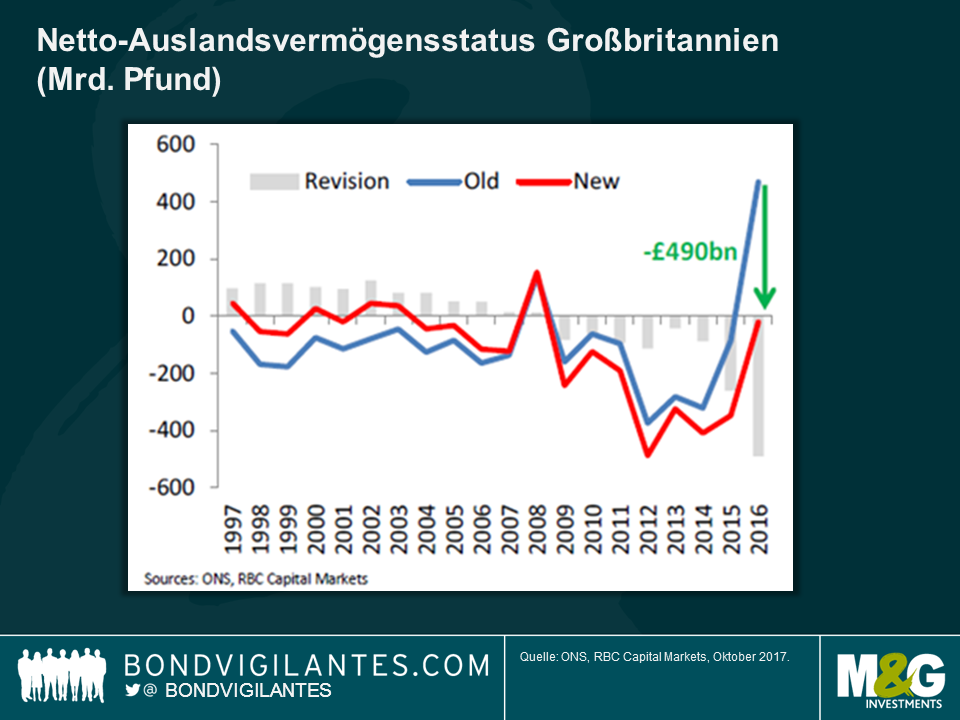

Der Daily Telegraph veröffentlichte gestern diesen Artikel, der nahelegt, dass Großbritannien fast eine halbe Billion Pfund „ärmer ist als bisher angenommen“. Dank der Revisionen des britischen Statistikamtes (Office for National Statistics) ist aus einer deutlich positiven Position des Nettovermögens im Ausland ein Defizit von 21 Mrd. Pfund geworden. Anders gesagt ist das Gesamtvolumen britischer Investitionen im Ausland weniger wert als ausländische Investitionen in Großbritannien. Die unten aufgeführte Grafik von RBC zeigt den Umfang dieser Korrektur, sie zeigt aber auch, dass die Investitionen Großbritanniens im Ausland im letzten Jahr sprunghaft angestiegen sind. Dieser Anstieg basiert auf dem Absturz des Pfund nach der Brexit-Abstimmung, wodurch der Wert des Auslandsvermögens Großbritanniens in Pfund höher erscheint. Peter Schaffrik von RBC sagte, „die Revision der Ergebnisse von 2016 erschafft kein neues Problem, sie dient als Erinnerung, den Fokus wieder auf das bestehende zu richten“. Da unser Auslandsvermögensstatus ein Defizit aufweist, wird es schwer, ausreichend Nettoauslandserträge zu generieren, um die Höhe des umfangreichen Leistungsbilanzdefizits Großbritanniens zu reduzieren. Braucht es eine weitere Abwertung des britischen Pfund?

Art Laffer, der Ökonom, auf dessen Konto das Konzept geht, dass Steuersenkungen zu höheren Steuereinnahmen und somit zu einer niedrigeren staatlichen Kreditaufnahme führen würden, da ein kräftigeres Wirtschaftswachstum für einen größeren Kuchen sorgt, ist zurück in den Nachrichten. Die Theorie hat sich in der Vergangenheit zwar nicht wirklich bewährt (unter Reaganomics stieg das Verhältnis von Schulden gegenüber dem BIP dramatisch an, nachdem der Präsident die Steuern senkte), aber der gegenwärtige US-Präsident twitterte gestern anerkennend über Laffer, und Trump will in den USA so schnell als möglich aggressive Steuersenkungen sehen.

Laffer ist aus einem anderen Grund in den Nachrichten, wie unsere Kollegin Anjulie Rusius letztes Wochenende beim IWF/Weltbank Meeting in Washington D.C. herausfand. Von Washington gelangweilt, wie es nach mehr als ein oder zwei Stunden dort eben ist, machte sie sich auf den Weg zum Smithsonian Museum, da sie schon immer die berühmte Serviette sehen wollte, auf die Laffer damals beim Abendessen seine „Kurve“ kritzelte. Als sie auf dem Weg zum Museum darüber googelte, fand sie einen aktuellen Artikel von der New York Times, die behauptete, dass die Serviette im Smithsonian eine Kopie ist, die Jahre später nachempfunden wurde. Sie ging trotzdem hin (was kann man in D.C. sonst machen, nachdem man bereits im Air and Space Museum war?).

Ich bestätige, dass ich Informationen über Bond Vigilantes sowie Produkte und Dienstleistungen von M&G Securities Limited erhalten möchte.

Wir werden die E-Mail-Adresse und die persönlichen Daten, die Sie uns mitgeteilt haben, verwenden, um Ihnen diese Informationen zuzusenden. Für bestehende Kunden ersetzt die Übermittlung Ihrer Kontaktdaten und die Bitte, diese Informationen von uns zu erhalten, alle früheren Entscheidungen, die Sie in Bezug auf Marketinginformationen getroffen haben.

Sie können die Zusendung von Marketing-Informationen jederzeit abbestellen. In diesem Fall werden wir Ihnen keine weiteren Marketing-Informationen zusenden, indem Sie den Abbestell-Link in allen Mitteilungen anklicken.