DEBT

Emerging Markets Debt: Rückblick 2023 und Ausblick 2024

Von Claudia Calich

9 Januar 2024

Bei einer Anlage in Unternehmen mit einer geringeren Bonität ist das Risiko eines Verlusts durch Ausfälle die zentrale Gefahr, die Anleger abwägen müssen. Der Schutz der vertraglichen Abreden ist somit eine maßgebliche Überlegung, bevor man einem Unternehmen Geld leiht. Darüber haben wir bereits 2014 geschrieben, und man kann durchaus sagen, dass sich die Qualität der Vertragsklauseln an den Hochzinsmärkten nicht sonderlich verbessert hat. Im Gegenteil, sie hat sich sogar eher verschlechtert.

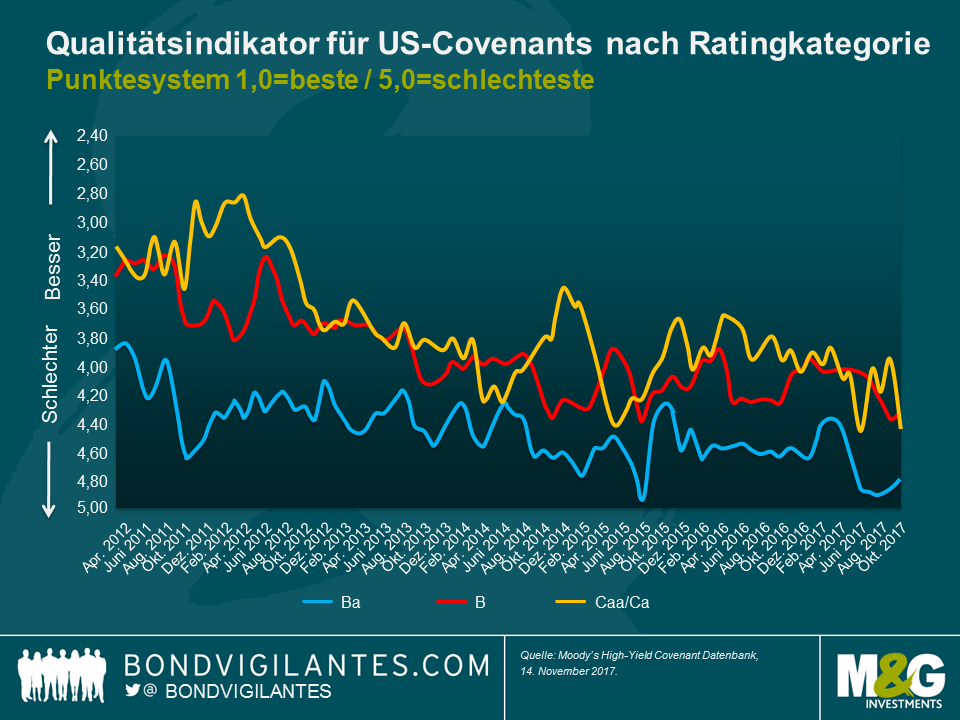

Ein vor kurzem von Moody‘s veröffentlichter Bericht bestätigt, dass Anleihenemittenten und Berater bei der Emission von Anleihen Rückendeckung haben, da die Nachfrage nach höher rentierlichen Vermögenswerten nach wie vor hoch ist. Der North American Covenant Quality Indikator, der den rollierenden Durchschnitt über drei Monate zugrunde legt, weist die zweitschlechteste Schutzqualität für sämtliche Bonitätskategorien seit 2011 auf. Nur im August 2015 gab es noch schlechtere Werte.

Aufgrund hoher Volumen und niedrigerer Schuldenstände benötigen Anleiheninhaber bei Anleihen mit einer höheren Bonität im Allgemeinen weniger Schutz. Bei höher verschuldeten Anleihenemittenten, wo der Kreditnehmerschutz bei Anlegern gedanklich im Vordergrund stehen sollte, verschlechtern sich die Rechte der Anleiheinhaber jedoch weiterhin. Im Oktober bestanden zwei der fünf neuen „HY-lite“-Anleihendeals (Anleihen ohne fundamentalen Anlegerschutz) aus Anleihenemissionen mit einem Rating von B. Die Gewährung dieser hohen Flexibilität an schwächere Emittenten kann einen erheblichen Einfluss auf die Rückerstattungsaussichten haben.

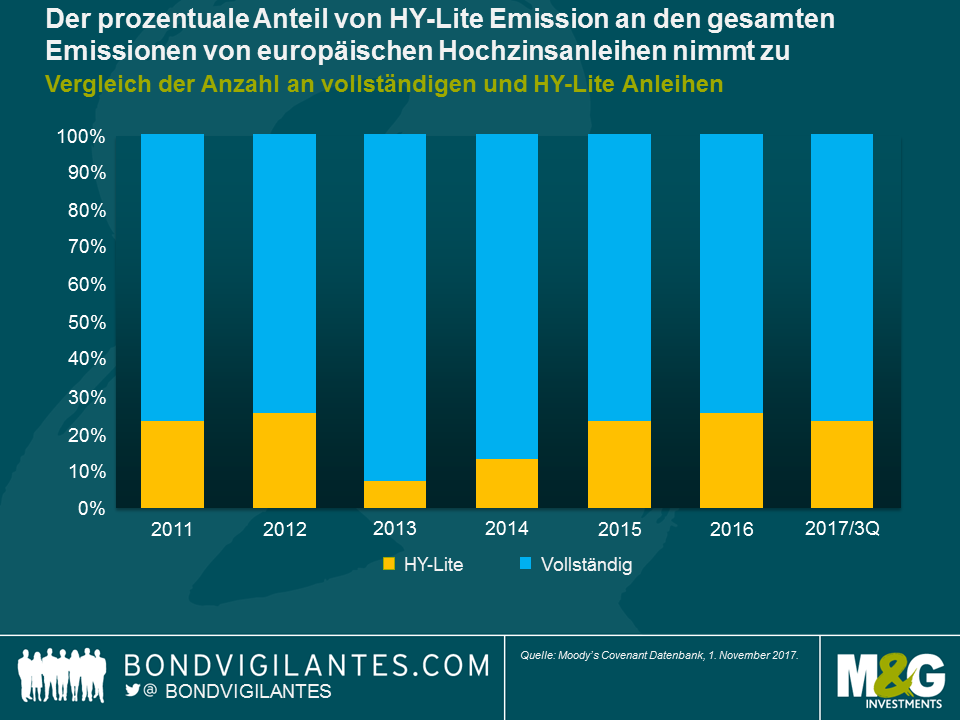

Man würde denken, das sei eine direkte Folge davon, dass der US-Markt im Kreditzyklus bereits weiter fortgeschritten ist und die Anleger allmählich unbekümmerter werden. Leider weist der europäische Hochzinsmarkt ähnliche Tendenzen auf.

Seit 2013 hat sich der Anteil sogenannter „HY-lite“-Anleihen laut Moody‘s deutlich erhöht. Gemessen als prozentualer Anteil aller Emissionen pro Jahr nehmen die HY-lite-Emissionen seit 2013 zu – von einem Niveau deutlich unter 10% auf ein Drittel aller emittierten Anleihen. Absolut gesehen haben Anleger in den ersten drei Quartalen 2017 mehr neu aufgelegte europäische Hochzinsanleihen mit erheblich lockereren Vertragsklauseln gesehen als in den Gesamtjahren 2015 und 2016.

Es gibt ebenfalls einen großen Unterschied zwischen Anleihen, die refinanziert werden, und denen, die neu an den Markt kommen. Im Vergleich zu 2013/2014 ist bei Refinanzierungen die Höhe der Debt-Carve-Outs unverändert. Neu aufgelegte Anleihen zeigen jedoch klare Anzeichen schlechterer Vertragsklauseln: Die Cash-Leakage-Baskets sind von durchschnittlich 12% in den Jahren 2013/2014 im dritten Quartal 2017 auf 17% gestiegen. Die Debt-Carve-Out-Baskets sind bei neu aufgelegten Anleihen ebenfalls deutlich gestiegen: von 16% in den Jahren 2013/2014 auf 25% im dritten Quartal 2017.

Ist es also an der Zeit, die Allokation in Hochzinsanleihen zu reduzieren? Nicht unbedingt. Die Unternehmen erfreuen sich nach wie vor an einem günstigen gesamtwirtschaftlichen Umfeld in einer Welt mit synchronisiertem globalen Wachstum und lockeren Finanzierungsbedingungen. Da die US-Notenbank die Zinsen von historischen Tiefständen nur schrittweise normalisiert und die EZB es immer noch nicht eilig hat, die Zinsen überhaupt anzuheben, können die Unternehmen in absehbarer Zeit weiterhin von günstigen Refinanzierungsbedingungen profitieren. Die Ausfallraten dürften 2018 weiterhin niedrig bleiben. Anleger können andererseits nach wie vor relativ attraktive Ertragsströme im Vergleich zu anderen Anleihenmärkten wahrnehmen. Da die idiosynkratischen Risikofaktoren jedoch möglicherweise zunehmen, ist die Titelauswahl maßgeblich. Die Credit Spreads lassen vor allem bei europäischen Hochzinsanleihen nicht viel Spielraum für Enttäuschungen, und die fehlenden Ertragschancen an anderen Anleihenmärkten haben die Bereitschaft der Anleger erhöht, auf bessere Vertragsklauseln zu verzichten. In einem Umfeld mit anhaltend niedrigen Zinsen in Europa wird sich dieser Trend wahrscheinlich fortsetzen und sollte genau beobachtet werden.

Gastbeitrag von David Covey (Financial Institutions Analyst, M&G Fixed Income Team)

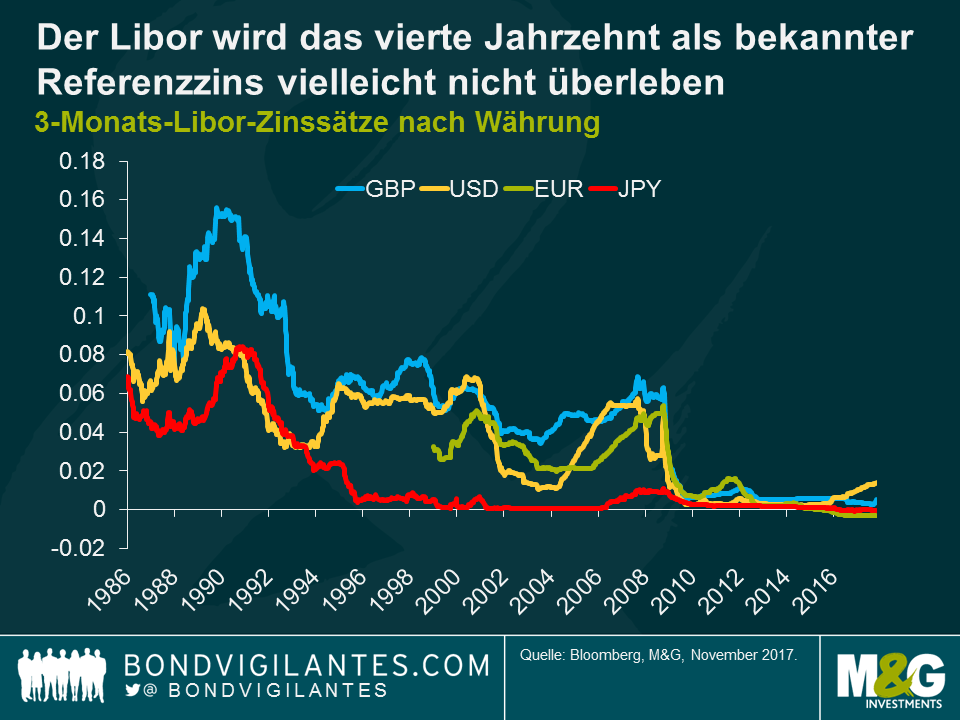

Das Ende naht für den Londoner Interbanken-Zinssatz Libor (London Interbank Offered Rate). Zehn Jahre, nachdem der Verdacht aufkam, dass dieser wichtige Zinssatz während der Finanzkrise manipuliert wurde, verstärken Aufsichtsbehörden ihre Bemühungen, die Referenzsätze zu ersetzen. Die Bank of England (BoE) und die US-Notenbank Federal Reserve führen die Bewegung an. Sie schlagen neue Benchmarks vor und geben Januar 2022 als Ziel für deren Inkrafttreten an, aber damit sind sie nicht allein. Auch Japan und die Schweiz sind dabei, den Libor zu ersetzen, und die Europäische Zentralbank (EZB) kündigte unlängst an, bis 2020 einen Konkurrenten für den Euribor (Euro Interbank Offered Rate) zu erstellen.

Die Konsequenzen, die das Ende des Libor haben wird, sind immens. Außerdem sind sie ungewiss – nicht nur mit Blick auf die Frage, wie Libor-Sätze ersetzt werden, sondern auch wodurch sie ersetzt werden.

Angetrieben werden die Neuerungen zwar nicht allein von der Angst vor Manipulation, obgleich diese teilweise als Begründung heranzogen werden kann. Der Wunsch der Aufsichtsbehörden nach einer höheren Transparenz und Glaubwürdigkeit in Form transaktionsbasierter Zinsen sowie einer Verwaltung durch die Zentralbanken spielt ebenfalls eine Rolle. Ein weiterer Faktor ist das schlichte Problem, dass die Kreditvergabe, die der Libor reflektieren soll – ungesicherte Interbankenkredite – seit der Krise deutlich zurückgegangen ist. Nach Aussage der Fed findet am US-Markt bei mehr als der Hälfte der Standard-Libor-Laufzeiten wenig bis kein Handel mehr statt. Es ist definitiv nicht ideal, Banken um die Übermittlung ihrer Libor-Eingaben zu bitten, wenn keine Transaktionen als Grundlage für die Notierungen vorhanden sind.

Es gibt kaum einen Investitionsmarkt, der keine Verbindung zum Libor hat. Bei den größten Märkten handelt es sich zweifelsohne um die für Swaps und andere Derivate, deren ausstehender Nennwert zum Jahresende 2016 bei mehr als 400 Billionen USD lag. Europäische Asset-Backed-Securities (ABS) basieren fast alle auf dem Libor, ebenso wie ein großer Teil des amerikanischen ABS-Marktes. Unternehmensanleihen sind zwar mehrheitlich mit einem festen Zinssatz ausgestaltet, Leveraged Loans sind jedoch üblicherweise variabel verzinst und an den Libor gekoppelt, und viele Hybridanleihen von Unternehmen sowie Kapitalinstrumente von Banken/Emittenten weisen Libor- oder Swap-basierte Resets auf. Eine Veränderung dieses wichtigen Zinssatzes könnte sowohl an der Main Street als auch der Wall Street zu spüren sein, da ein Teil der Wohnimmobilienkredite und Darlehen kleinerer und mittlerer Unternehmen ebenfalls an den Libor gekoppelt sind. Einige der Kontrakte werden womöglich vor 2022 schon auslaufen, aber ein großer Anteil dieser Forderungen wird auch zum Zeitpunkt des geplanten Übergangszeitpunkts noch offen sein.

Er herrscht Ungewissheit darüber, wobei es sich bei den neuen Referenzsätzen handeln und wie sich der Markt umstellen wird. Mit Blick auf den ersten dieser beiden Punkte gibt es bereits Fortschritte. Ein von der BoE einberufener Ausschuss empfahl den „Sterling Overnight Interest Average“ (SONIA) als Referenzzinssatz, die USA schlugen eine „Broad Treasury Financing Rate“ (BTFR) vor, einen Zinssatz, der auf Overnight-Repo-Geschäften basiert. Es herrscht jedoch noch Verwirrung darüber, wie diese Tagesgeldsätze für das Abbilden einer vollständigen Kurve extrapoliert werden. Darüber hinaus könnte die Tatsache, dass ein Referenzsatz gesichert (z.B. BTFR) und ein anderer ungesichert ist (z.B. SONIA), Schwierigkeiten bei der Vergleichbarkeit aufwerfen. Angesichts der Bedenken was die Umsetzung angeht sind diese meiner Meinung nach jedoch zu vernachlässigen. Selbst wenn es eine einstimmige Einigung für die neuen Zinssätze gäbe, wie können Libor-basierte Kontrakte in Höhe von mehreren Billionen Dollar auf neue Referenzsätze umgestellt werden? Und was passiert mit Verträgen, die nicht umgestellt werden?

Es gibt mehrere mögliche Lösungen und keine davon ist ideal. Derzeit wird ein International Swaps and Derivatives Association (ISDA) Protokoll entwickelt, allerdings sind diese Derivate-Protokolle freiwillig und würden nicht automatisch auf Anleihen oder andere Geldmarktinstrumente übertragen werden. Eine gesetzliche Lösung, auf deren Grundlage Kontrakte auf neue Referenzsätze umgestellt werden müssen, klingt plausibel, allerdings sind die Gesetzgeber von dieser Idee wenig begeistert und es stellt sich die Frage, wie mit grenzüberschreitenden Kontrakten umgegangen werden soll.

Eine dreiste Vorgehensweise wäre es, die Definition des Libor bei den Referenzanbietern wie Bloomberg und Reuters zu verändern. Eine besonders saubere Methode wäre dies allerdings nicht und wie auch bei den beiden oben genannten Lösungen bliebe die Kernfrage ungeklärt, wie man angemessene Spreads zwischen den neuen Zinssätzen und dem aktuellen Libor festlegen kann. Beispielsweise wäre ein Spread dort garantiert, wo ein dem Ersatzzinssatz inhärentes Kreditrisiko von dem im Libor abweichen würde. Wichtig wäre das vor allem im Falle eines gesicherten Zinssatzes, da der Libor ungesichert ist und demzufolge höher liegen müsste. Wenn Banken dazu aufgefordert werden, den Libor auf unbestimmte Zeit anzugeben, wäre diese Frage hinfällig, aber aufgrund von Sorgen rund um das Thema der gesetzlichen Haftung dürfte die Bereitschaft der Banken dahingehend unserer Einschätzung nach begrenzt sein.

Anleger sollten besorgt sein. Wenn wir annehmen, dass für Swaps ein ISDA-Protokoll befolgt wird, könnte das bedeuten, dass Emittenten und Anleger die Anleihen- und Darlehensdokumentation sukzessive ändern müssen, was ein gigantisches Ausmaß an administrativer Arbeit und in manchen Fällen eine 100%ige Zustimmung der Anleger erforderlich machen würde. Es würden zumindest an manchen Stellen „verwaiste“ Anlagen ohne Änderungen zurückbleiben und Werte vernichtet werden. Als üblicher „Fall-back-Referenzzins“, der in Anleihendokumentationen für den Fall angegeben wird, dass keine Libor-Notierungen vorhanden sind, wird ein vorheriger Liborsatz herangezogen. Es ist allerdings nicht unüblich, dass Unternehmen in der Anleihendokumentation keine Ausweichregelungen für den Fall festgelegt haben, das Libor-Notierungen nicht verfügbar sind. Die Folge könnte eine dauerhafte Festlegung des Zinssatzes auf Höhe der letzten Libor-Notierung sein, was in einem Umfeld mit aufwärts tendierender Zinsstrukturkurve für Anleger schmerzhaft wäre. Emittenten, die immer wieder an die Kapitalmärkte zurückkommen, haben eine Motivation, Anleger fair zu behandeln (d.h. nicht auf diese Ausfallmaßnahme zurückzugreifen). Bei anderen jedoch, wie beispielsweise One-off-Emittenten oder ABS-Transaktionen, die von Unternehmen gesponsert wurden, die es schon lange nicht mehr gibt (wie z.B. Lehman Brothers), sieht das womöglich anders aus.

Anleger können jetzt schon damit beginnen, sich zu schützen. Eine Möglichkeit ist, ihre Bedenken bei den Aufsichtsbehörden direkt oder über Verbände zu äußern. Eine andere Variante ist, mit Blick auf neue Transaktionen angemessene Formulierungen für Ausnahmefälle zu fordern, um im ungünstigsten Fall abgesichert zu sein. Es könnte sich als vernünftig herausstellen, Positionen zu vermeiden, die ein hohes Risiko dahingehend aufweisen, dass sie auf wertschmälernde Fall-back-Rates zurückfallen, insbesondere vor dem Hintergrund, dass der Markt das Risiko bisher noch nicht eingepreist hat. Letzten Endes wird wohl die überwiegende Mehrheit der Kontrakte irgendwann reibungslos auf neue Zinssätze übertragen werden, trotzdem sollten sich Anleger im Klaren darüber sein, dass sich der Verlust des Libor zu einem realen Verlustrisiko für manche festverzinsliche Anlagen herausstellen könnte.

Ausgangspunkt für das Investieren in öffentliche Wertpapiere, ob nun Aktien oder Anleihen, sind zwei elementare Wünsche: Erstens die Notwendigkeit des Sparens für die Zukunft und zweitens die Anforderung, dass sich die Ersparnisse vermehren. Daraus ergibt sich die Konsequenz, dass Anleger Investitionen mit niedrigem Risiko und hohem Wachstum anstreben müssen. Um die Risiken verstehen zu können, werden Vermögenswerte auf Grundlage ihrer potenziellen und historischen Risikoeigenschaften in Kategorien eingeteilt. Vereinfacht gesagt werden Vermögenswerte wie Anleihen allgemein als defensiv betrachtet, während Aktien als eher spekulativ angesehen werden. Um das Verständnis der Investitionseigenschaften noch weiter aufzuspalten, werden Untergruppen für die Vermögenswertanlagen erstellt. Auf dieser Grundlage haben sich auf logische Weise Indizes herausgebildet, die die Wertentwicklung dieser Untergruppen aufzeigen. Mittlerweile sind Indizes in Form von Indexfonds zu einer bedeutenden Methode für das Positionieren in den jeweiligen Anlageklassen geworden. Das funktioniert recht gut, wenn das öffentlich zugängliche Anlageuniversum klar definiert ist. Aber ist es das?

Bei der Zusammenstellung eines Index versuchen die Anbieter, diese mittels leicht verständlicher und transparenter Regeln zu konstruieren. Eine Regel davon ist, sicherzustellen, dass der Index den öffentlich verfügbaren Free Float der Anlagepapiere widerspiegelt. Mit dieser Regel soll das Auftreten von Verzerrungen verhindert werden. Ist beispielsweise ein großes Paket an Aktien eines Unternehmens nicht frei handelbar, die Gewichtung des Unternehmens basiert jedoch auf der Gesamtzahl der ausstehenden Aktien, dann würde dies die Anzahl der öffentlich verfügbaren Anlagepapiere überbewerten.

So auch im Fall der aktuellen Pläne für die Börsennotierung von Saudi Aramco. Die Indexanbieter werden die Gewichtung im Index, entsprechend des tatsächlichen Streubesitzes, der lediglich einen geringen Anteil der ausstehenden Aktien insgesamt ausmacht, reduzieren, um Verzerrungen zu vermeiden. Um es klar zu sagen: Wenn der Streubesitz nicht angepasst wird, spiegelt der Index nicht die tatsächlich verfügbaren Wertpapiere wider. Indextracker-Fonds würden dementsprechend den Kurs der begrenzten Aktien im Streubesitz (also der tatsächlich zum Kauf verfügbaren Menge) in die Höhe treiben, da sie die „Gewichtung“, die auf Indexebene angezeigt wird, erreichen wollen.

Warum ist das wichtig? Die Reaktion der Geldpolitik auf die Finanzkrise erfolgte sowohl auf konventionelle (über die Zinsen) als auch auf unkonventionelle Weise (über quantitative Lockerungsmaßnahmen). Letztere beinhaltet den Kauf von Staatsanleihen durch Zentralbanken, um Geld zu drucken, das Laufzeitprofil der Zinsen zu senken und das Vertrauen zu stärken. Die Zielsetzung hierbei ist, Staatsanleihen für die Öffentlichkeit herauszuziehen, was per Definition die Anzahl der frei handelbaren Wertpapiere reduziert. Diese Bestände wurden nicht aufgelöst, aber sie sind nicht mehr für Investitionen verfügbar (sie werden in den Zentralbankbilanzen gehalten). Sogar Indexanbieter erkennen, dass das ein mögliches Problem darstellen könnte.

Wie würden die weltweiten Rentenindizes aussehen, wenn man mit den über die quantitativen Lockerungsprogramme gekauften Anleihen in der beschriebenen – und wie ich finde angemessenen – Art und Weise verfahren würde? Es macht Sinn, das am Beispiel des europäischen Marktes für Staatsanleihen einzuschätzen, der gegenwärtig von der geldpolitischen Lockerung der Zentralbank verzerrt wird. Im Falle des ICE Bank of America Merrill Lynch Euro Government Bond Index sind die Positionen nach Kapitalisierung gewichtet, und zwar basierend auf dem ausstehenden Betrag. Im Zuge der anhaltenden Lockerungsprogramme entspricht dies jedoch nicht mehr dem ausstehenden Betrag, der tatsächlich für Käufe verfügbar ist. Nimmt man also eine Bereinigung der Staatsanleihenpositionen, die von der EZB gehalten werden, vor und gewichtet den Index dementsprechend neu, verändert sich die Zusammensetzung des Index.

Nach Bereinigung um geldpolitische Lockerungsmaßnahmen sehen Rentenindizes ganz anders aus, insbesondere der Euro Government Bond Index wäre in Richtung schwächerer Staatsanleihen geneigt. Unmittelbar erkennbar ist ein Anstieg der Gewichtung von Staatsanleihen mit niedrigerem Rating wie Italien zu Lasten von Deutschland, das über ein AAA-Rating verfügt. Im bereinigten Index rücken deutsche Staatsanleihen von Platz drei der größten Positionen (17,2%) dann an vierte Stelle (12,9%). Die Umsetzung des quantitativen Lockerungsprogramms erfolgt bei der EZB durch den Kauf von Staatsanleihen entsprechend des Kapitalschlüssels (Berechnung nach Größe des Mitgliedsstaates im Hinblick auf Bevölkerung und BIP). Demnach machen deutsche Staatsanleihen mehr als 20% aller kumulierten Positionen im Rahmen der Lockerungsmaßnahmen aus, was den Free Float des Index deutlich reduziert.

Anleihenkäufe als Teil der expansiven Geldpolitik haben bedeutende Folgen für Fonds, die einem Index folgen. Wenn die Indexgewichtungen nicht die Realität widerspiegeln, verfolgen Tracker und Exchange Traded Funds zunehmend knappe Wertpapiere, und der Versuch, ein falsches Anlageuniversum nachzubilden, treibt folglich die Preise in die Höhe. Index-Tracker und ETFs könnten die Preise von Wertpapieren verzerren, die in den Indizes überrepräsentiert, aber im realen Anlageuniversum unterrepräsentiert sind.

Diese Analyse hat zwei wichtige Konsequenzen für Investitionen. Erstens: Sollten Indexanbieter die Art, wie Indizes konstruiert werden, verändern, damit die Vermögenswertkäufe der Zentralbanken berücksichtigt werden? Zweitens: Führen quantitative Lockerungsmaßnahmen zu einer übertriebenen Wertentwicklung eines geringeren ausstehenden Betrags von Schuldtiteln (höherer Qualität) staatlicher Emittenten in der Eurozone und auch in anderen Regionen? Ziel des quantitativen Lockerungsprogramms ist eine Senkung der Anleihenrenditen, aber die Konstruktion von Indizes in ihrer derzeitigen Form und Fonds, die im Verhältnis zu diesen Indizes gemessen werden, haben zu einer Übertreibung dieses Prozesses beigetragen. Es könnte sich hierbei um eine weitere unbeabsichtigte Folge der Einmischung seitens der Zentralbanken am Markt für Schuldpapiere handeln. Wird letztendlich die Aussetzung und Umkehr der quantitativen Maßnahmen dazu führen, dass sich im Zuge der Behebung der Verzerrungen Staatsanleihen mit schwächerem Rating besser entwickeln werden als solche mit besserem Rating?

Ich bestätige, dass ich Informationen über Bond Vigilantes sowie Produkte und Dienstleistungen von M&G Securities Limited erhalten möchte.

Wir werden die E-Mail-Adresse und die persönlichen Daten, die Sie uns mitgeteilt haben, verwenden, um Ihnen diese Informationen zuzusenden. Für bestehende Kunden ersetzt die Übermittlung Ihrer Kontaktdaten und die Bitte, diese Informationen von uns zu erhalten, alle früheren Entscheidungen, die Sie in Bezug auf Marketinginformationen getroffen haben.

Sie können die Zusendung von Marketing-Informationen jederzeit abbestellen. In diesem Fall werden wir Ihnen keine weiteren Marketing-Informationen zusenden, indem Sie den Abbestell-Link in allen Mitteilungen anklicken.