DEBT

Emerging Markets Debt: Rückblick 2023 und Ausblick 2024

Von Claudia Calich

9 Januar 2024

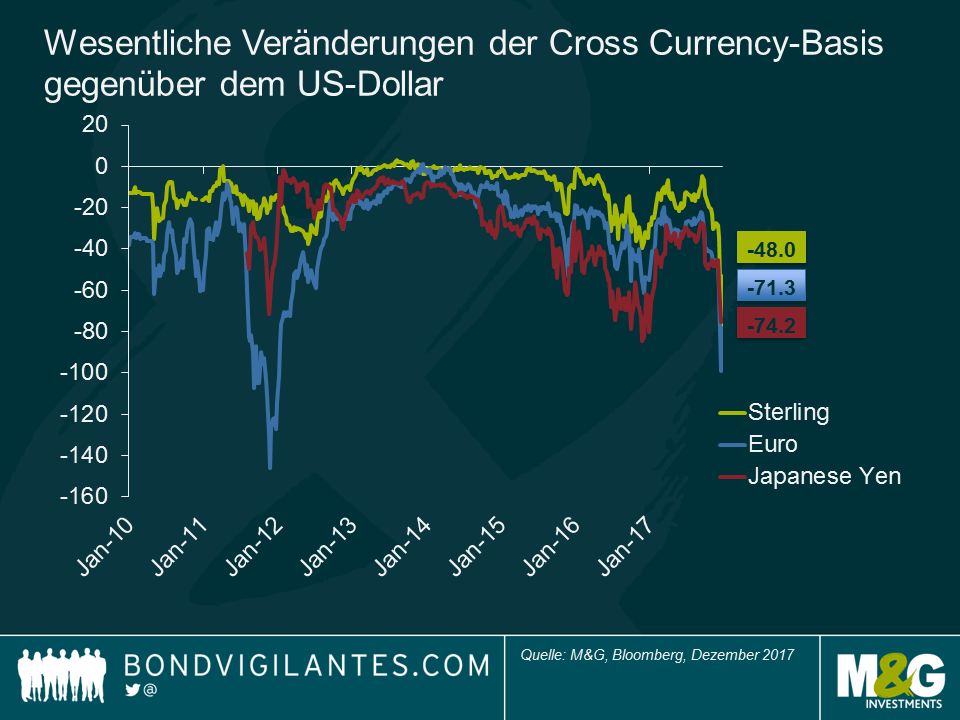

Im Dezember des letzten Jahres erregte ein Anstieg der Cross Currency-Basis der Hauptwährungen gegenüber dem US-Dollar an den Märkten Aufmerksamkeit. Worum handelt es sich bei der Cross Currency-Basis („die Basis“) eigentlich?

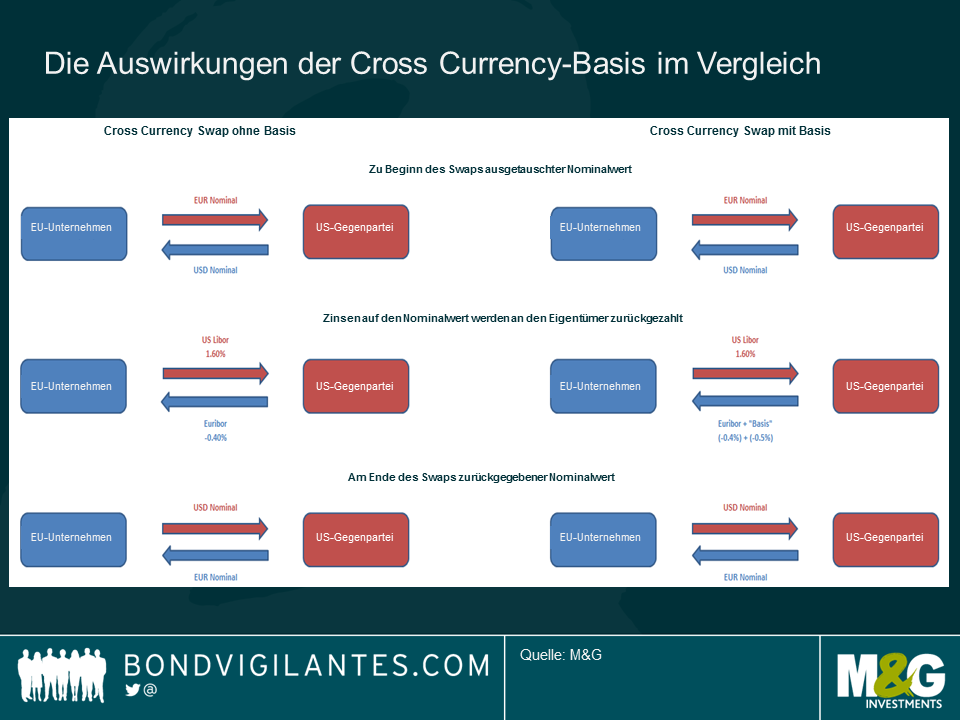

Das wollen wir am Beispiel eines europäischen Unternehmens erklären, das zur Finanzierung seiner Geschäfte in US-Dollar im Ausland bei seiner inländischen, lokalen Bank einen Kredit mit einjähriger Laufzeit aufnimmt. Zur Absicherung des Währungsrisikos schließt das Unternehmen einen EUR/USD-Devisenswap mit einer Gegenpartei am Markt ab. Das europäische Unternehmen tauscht zum Spot-Kurs des Tages, an dem die Transaktion erfolgt, einen gewissen Euro-Betrag in US-Dollar um und verpflichtet sich, den Betrag nach einem Jahr zum selben Wechselkurs zurückzutauschen. Da das europäische Unternehmen die US-Dollar eigentlich nicht besitzt, muss es den US-Libor als Zinsen zahlen und erhält im Gegenzug von der Gegenpartei den Euribor. So sollte das theoretisch, d. h. nach dem Prinzip der gedeckten Zinsparität, funktionieren.

In der Praxis wird die Gegenpartei, die Dollars verleiht, jedoch einen Preisaufschlag verlangen, dessen Höhe in Abhängigkeit von der Nachfrage nach US-Dollar variiert. Diesen Betrag bezeichnet man als „Cross Currency-Basis“. In anderen Worten zahlt das europäische Unternehmen den US Libor und erhält den Euribor zuzüglich der Cross Currency-Basis (die als negativer Wert angegeben wird).

Im Folgenden ein Beispiel: Wenn der US Libor zu einem gegebenen Zeitpunkt 1,6 % beträgt und der Euribor -0,4 %, liegen die theoretischen Kosten des EUR/USD-Devisenswaps für das europäische Unternehmen bei 2 % (es zahlt 1,6 % Zinsen auf den Dollar-Betrag, aber auch 0,4 % auf den Euro-Betrag, da der Euribor zu dem Zeitpunkt negativ ist). Sollte die Gegenpartei aufgrund einer Dollar-Knappheit eine „Basis“ von -50 Bp berechnen, würden die Kosten für diesen Swap für das europäische Unternehmen auf 2,5 % steigen (1,6 % Zinsen auf den Dollar-Betrag + 0,4 % Zinsen auf den Euro-Betrag + 0,5 % Currency-Basis).

Im Allgemeinen handelt es sich bei der Cross Currency-Basis um eine Messgröße für die Dollar-Knappheit am Markt. Je negativer dieser Wert wird, umso knapper ist das Dollar-Angebot. Für Anleger, die in Dollar investieren, kann die negative Basis bei der Absicherung des Währungsrisikos günstig sein. Zur Absicherung des Währungsrisikos verleihen diese Anleger heute Dollars, die sie in der Zukunft zurückerhalten, so dass sie zusätzlich zur Rendite ihrer ausländischen Anlagen noch den Cross Currency-Basis Spread erhalten. So hat die Reserve Bank of Australia jahrelang ihre Devisenreserven in japanische Yen umgetauscht, um ihre Rendite zu verbessern, denn nach Berücksichtigung der Basis liegt die tatsächliche Rendite der japanischen Staatsanleihen mit kurzer Laufzeit höher als diejenige der meisten kurzfristigen Staatsanleihen in anderen Währungen.

Für ausländische Anleger könnten dagegen aufgrund der Basis die Absicherungskosten für die Anlage in auf Dollar lautende Assets steigen. Ausländische Anleger kaufen heute Dollars und geben sie in der Zukunft zurück, um das Dollar-Risiko abzusichern. Bei der Basis handelt es sich um die zusätzlichen Absicherungskosten, die zum Zinsdifferential zwischen den beiden Währungen hinzukommen.

Die Cross Currency-Basis ist ein wesentlicher Teil des Währungsmanagements eines internationalen Portfolios. Da die Fed mit ihrer geldpolitischen Straffung derzeit der EZB und anderen Zentralbanken deutlich voraus ist, ist es wahrscheinlich, dass sich der Dollar im kommenden Jahr weiter verknappt und die Basis damit noch negativer wird. Portfoliomanager sollten also unbedingt die Absicherungskosten berücksichtigen, wenn sie Positionen in Fremdwährungen eingehen.

Gestern platzierte Inter Mailand die erste Hochzinsanleihe seit dem Anleiheauftritt von Manchester United im Januar 2010. Zwar hatten sich zwei geschätzte Kollegen auf Grund ihrer Herkunft – beide Italiener und glühende Fans des AC Mailand – dafür ausgesprochen, wir haben aber dennoch von einer Anlage in diese 2022 fällige und mit 4,875% verzinste Anleihe im Volumen von EUR 300 Millionen Abstand genommen.

Betrachtet man die Fundamentaldaten, Rechtsverfahren und den Relative Value schneidet die Anleihe relativ gut ab. Inter Mailand ist ein gut etablierter Fußballclub mit treuer Fanbasis, der an der Spitze der Serie A spielt. Der Fußballclub kann dank dieser Ausgangslage nachhaltige Einnahmen mit Senderechten und der Vermarktung seiner Marke durch Sponsorenverträge erzielen. Risiken für die Einnahmen aufgrund anhaltend schlechter Leistungen der Spieler sind – zumindest derzeit – kaum vorhanden. Das ist deshalb so relevant, weil die Strukturierung der Anleihe darauf beruht, dass die Anleihegläubiger ihr Kapital nur im Gegenzug für den Cashflow engagieren, den der Club mit seinen Medien- und Sponsorenverträgen erzielt, nicht aber für den gesamten Cashflow des Clubs. Damit entfällt ein wichtiges potenzielles Problem, und zwar das der Kosteninflation durch ständig steigende Gehaltsforderungen der Spieler.

Mit einem Kupon von 4,875% ist die mit BB- geratete Anleihe im Vergleich zum restlichen europäischen Hochzinsmarkt attraktiv, da Unternehmensanleihen mit BB-Rating mit durchschnittlich 1,8% rentieren, der High Yield-Markt insgesamt mit 2,5%.

Wo also liegt das Problem? Unseres Erachtens besteht eine Diskrepanz zwischen Laufzeitenprofil und möglichem Cashflow der Anleihe. Für die Anleihe ist folgender Tilgungsplan vorgesehen:

Verbindlicher Tilgungsplan, Rückzahlung und Datum der Kapitalrückzahlung, Kapitalbetrag

31. Dezember 2018 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . € 3.100.000

30. Juni 2019 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .€ 3.150.000

31. Dezember 2019 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . € 3.250.000

30. Juni 2020 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .€ 3.300.000

31. Dezember 2020 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . € 3.400.000

30. Juni 2021 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . € 3.500.000

31. Dezember 2021 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . € 3.550.000

30. Juni 2022 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .€ 3.650.000

31. Dezember 2022 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .€ 273.100.000

Die vorgesehene Tilgung ist zwar schön und gut, doch sind die verbindlichen Tilgungsbeträge gemessen am Gesamtvolumen der Anleihe sehr gering. Tatsächlich werden über EUR 270 Millionen der ursprünglich platzierten EUR 300 Millionen endfällig getilgt. Sollte der Club bestimmte finanzielle Tests passieren, kann er zusätzliche Cashflows aus Sende- und Medienrechten zudem an andere Einheiten ausschütten, ohne dass die Anleihegläubiger diesbezüglich über eine rechtliche Handhabe verfügen. Im schlimmsten Falle könnte dies bedeuten, dass der Emittent während der Laufzeit der Anleihen neue Verbindlichkeiten eingeht, so dass das Refinanzierungs- und Kreditrisiko steigt, selbst wenn der Club gute Ergebnisse erzielt und seinen Erfolg in Bares ummünzen kann.

Ungeachtet der Tatsache, dass der Emittent derzeit eindeutig der beste Fußballclub Mailands ist, liegt die Tücke dieser Erstemission von Inter Mailand also im Detail.

Richard schrieb kürzlich darüber, dass Staatsanleihenindizes dahingehend angepasst werden sollten, dass sie Käufe im Rahmen des quantitativen Lockerungsprogramms berücksichtigen und somit die tatsächliche Verfügbarkeit von Investitionen am Markt besser widerspiegeln. Laut einem der Hauptargumente weisen europäische Staatsanleihenindizes aufgrund dieser fehlenden Anpassung fälschlicherweise eine Neigung in Richtung höher gerateter Staatsanleihen auf, obwohl deren Emissionen nicht frei zum Kauf verfügbar sind.

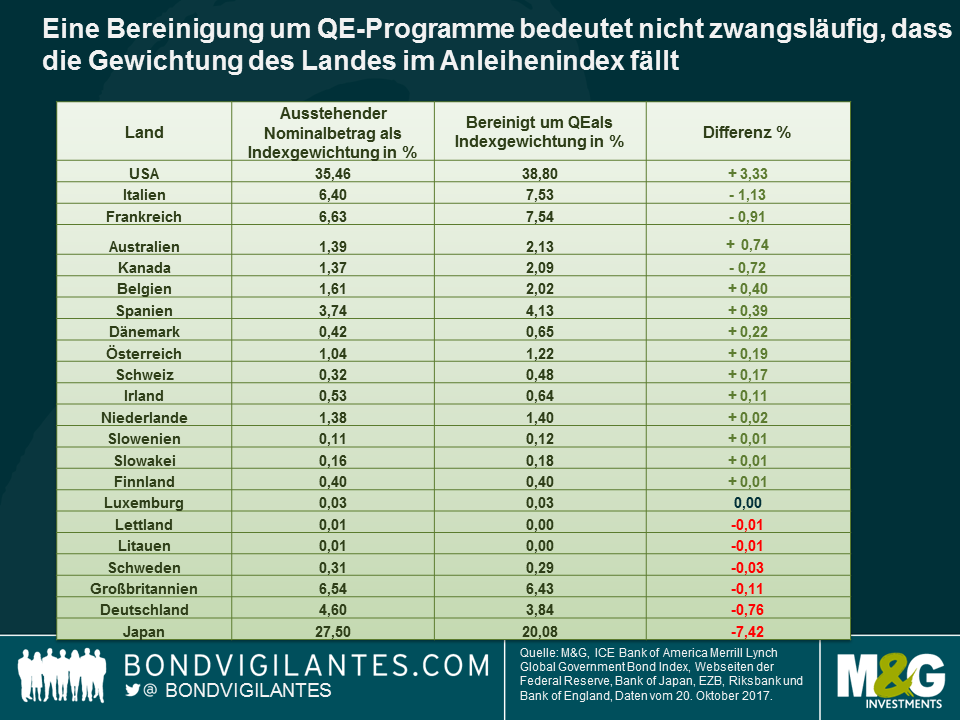

Dieses Thema habe ich weiter vertieft, um die Idee auf globaler Ebene zu untersuchen, und zwar anhand des ICE Bank of America Merrill Lynch Global Government Bond Index (d.h. es fand eine Neugewichtung des Index zur Bereinigung von Aktivitäten im Rahmen der Lockerungsprogramme in Europa, den USA, Großbritannien und Japan statt). Die Voraussetzung bleibt zwar gleich – d.h. Anleihenindizes sollten in einer QE-bereinigten Welt anders aussehen – aber die Auswirkungen auf globaler Ebene unterscheiden sich von der europäischen Analyse auf zwei verschiedene Arten.

Vereinfacht gesagt hatte ich erwartet, dass die Gewichtungen jener Länder, in denen quantitative Lockerungsprogramme zum Einsatz kamen, sinken und gleichzeitig andere Ländergewichtungen (jene ohne Durchführung von QE) steigen würden. Ein Blick auf die untenstehende Tabelle verrät, dass dies zwar tatsächlich der Fall war bei Ländern, in denen die Zentralbanken nach wie vor in großem Umfang Lockerungsmaßnahmen durchführen (z.B. Japan, Deutschland, Schweden) oder in denen dies kürzlich so praktiziert wurde (z.B. in Großbritannien, zuletzt nach dem EU-Referendum), was ich jedoch nicht erwartet hatte, war die Veränderung ganz oben in der Tabelle, wo die Gewichtung der USA um 3,33% anstieg.

Die USA führten zwar Staatsanleihenkäufetrill in Höhe von 2,5 Billionen USD durch, dies wird jedoch von dem anhaltenden Lockerungsprogramm der Bank of Japan im Umfang von 400 Billionen Yen (mit Stand 20. Oktober etwa 3,5 Billionen USD) in den Schatten gestellt. Wenn man den Index um den Free Float an Staatsanleihen bereinigt, reduziert sich das verfügbare Anlageuniversum Japans – die zweitgrößte Gewichtung im Index, aber das Land mit dem umfangreichsten QE-Programm – erheblich und der Anteil am Index fällt von 27% auf 20%. Andererseits ging auch das US-Anlageuniversum zurück, allerdings sind die ausstehenden Emissionen nach wie vor hoch. Das Ergebnis davon ist, dass die USA ihren proportionalen Spitzenplatz im Index mit einem Anstieg der Gewichtung von 36% auf 39% erhalten können.

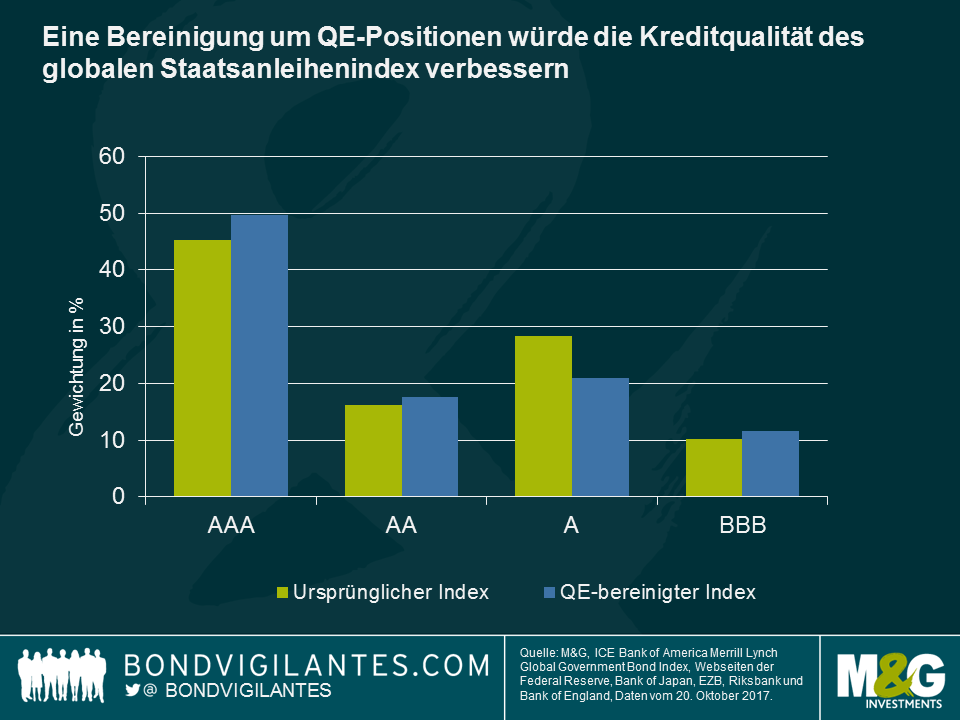

Im vorherigen und auf Europa fokussierten Blog zeigten wir, dass eine Bereinigung um quantitative Lockerungsprogramme zur Folge hat, dass Länder mit höherem Rating wie Deutschland Gewicht im Index verlieren und an Länder mit niedrigerem Rating wie Italien oder Frankreich abgeben. Dieser Trend besteht auch auf globaler Ebene, aber die erwähnte Reduzierung japanischer Positionen hat bedeutende sekundäre Auswirkungen. Da japanische Staatsanleihen über ein A-Rating verfügen, hat eine Neugewichtung des Index zugunsten von Ländern mit höherem Rating wie den USA, Australien und Kanada zur Folge, dass sich die Kreditqualität des Index insgesamt verbessert (67% mit AAA- oder AA-Rating, zuvor waren es 62%). Dies steht im Gegensatz zum europäischen Index, wo sich die Kreditqualität verschlechtert.

Diese Analyse hat interessante praktische Auswirkungen. Wir sagten bisher, dass Tracker Fonds, die europäischen Indizes ohne Bereinigung um quantitative Lockerungsmaßnahmen folgen, möglicherweise die Preise für europäische Staatsanleihen nach oben treiben (d.h. sie sind „Forced Buyers“ in einem Umfeld mit reduzierten Free Floats). Dieselbe These könnte zwar mit Blick auf japanische Staatsanleihen aufgestellt werden, amerikanische Staatsanleihen sind hingegen unterkauft.

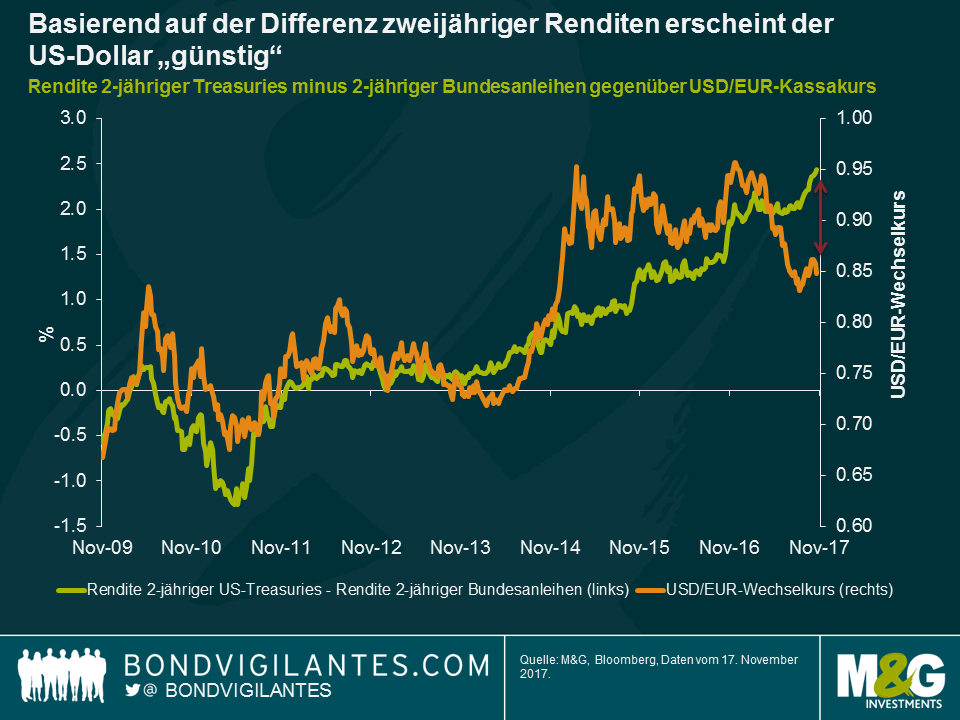

Nachdem der US-Dollar über vier Kalenderjahre stetig aufwertete, wird er das Jahr 2017 offenbar deutlich im negativen Bereich abschließen. In diesem Jahr fiel der Dollar um beinahe 12% gegenüber dem Euro und auf handelsgewichteter Basis um etwa 8%. Noch überraschender ist, dass es in einer Phase zu dieser starken Abwertung des Dollar gegenüber dem Euro kam, in der die Politik der Zentralbanken voneinander abwich. Als Konsequenz weitete sich die Renditedifferenz zwischen 2-jährigen US-Treasuries und deutschen Bundesanleihen aus und kehrte das allgemeine Verhältnis der letzten zehn Jahre ins Gegenteil um.

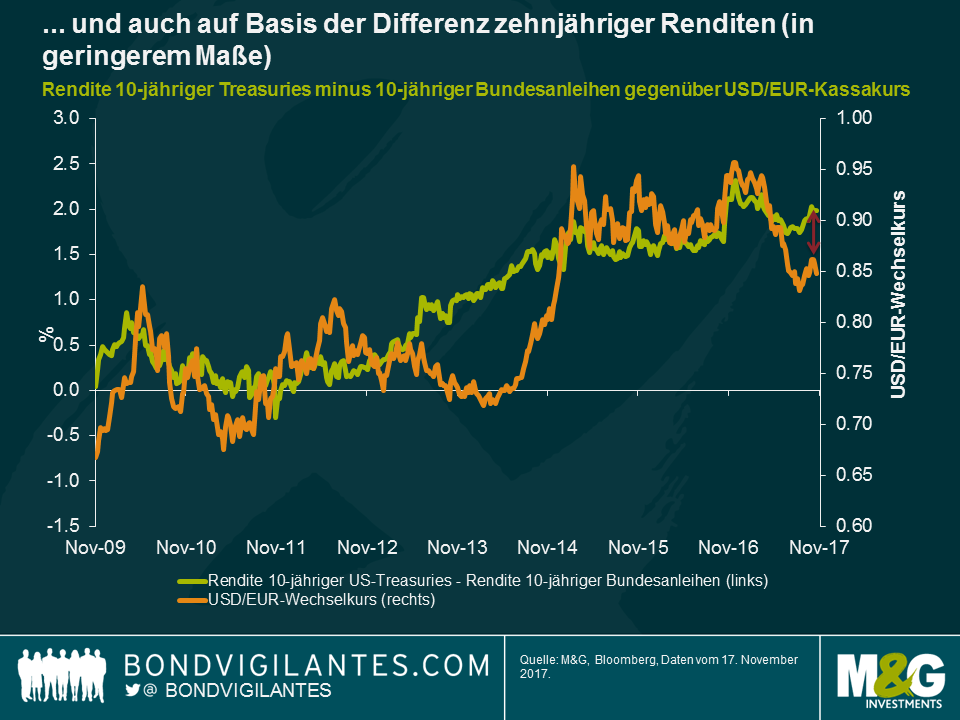

Kürzlich wiesen wir hier auf einige der Gründe für die Schwäche des US-Dollar gegenüber dem Euro, trotz steigender Renditedifferenz, hin. Darüber hinaus sollte erwähnt werden, dass die derzeitige Verschiebung mit Blick auf die Renditen amerikanischer und europäischer Staatsanleihen sowie auf die Währungen vermutlich durch zwei zusätzliche und eher technische Faktoren verschärft wird. Erstens ist die aktuelle Rendite von Bundesanleihen aufgrund der Tatsache, dass die EZB verglichen mit anderen europäischen Staatsanleihen einen unverhältnismäßig hohen Anteil an Bundesanleihen kaufte, deutlich gesunken, wodurch sich die Renditedifferenz zu US-amerikanischen Staatsanleihen ausweitete. Berechnet man die Renditedifferenz zwischen den USA und Europa anhand eines gewichteten Durchschnitts des Kapitalzeichnungsschlüssels deutscher, französischer, niederländischer, belgischer, spanischer, italienischer, portugiesischer und irischer 2-jähriger Staatsanleihen anstelle von Bundesanleihen, dann erscheint die EUR/USD-Verschiebung nicht mehr so extrem. Durch diese Berechnungsmethode wären 2-jährige europäische Renditen um ungefähr 0,2% höher, was die Renditedifferenz zu US-amerikanischen Staatsanleihen etwa um die gleiche Höhe reduzieren würde. Zweitens deutet die flache Form der US-Renditekurve darauf hin, dass der US-Dollar im Verhältnis zum Euro nicht so günstig ist, wie es die Grafik für die Differenz über zwei Jahre nahelegt. Vergleicht man die die Renditedifferenz zwischen 10-jährigen US-Staatsanleihen und Bundesanleihen, erscheint der US-Dollar zwar immer noch unterbewertet, allerdings nicht mehr so stark.

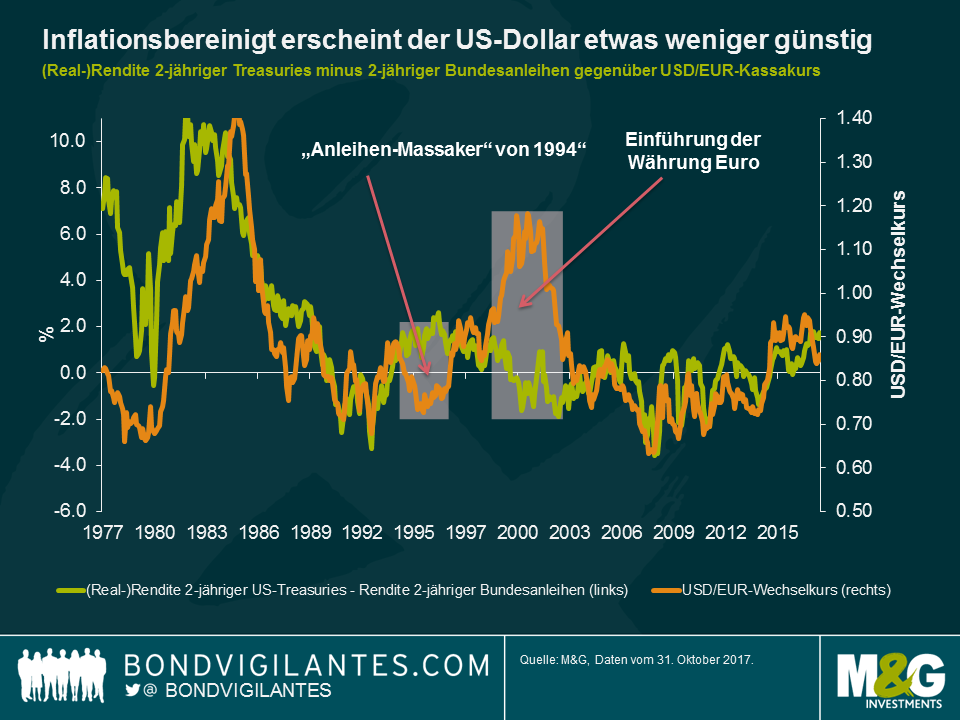

Aber selbst, wenn man die oben erwähnten leicht geänderten Methoden anwendet, erscheint der US-Dollar gegenüber dem Euro, im Verhältnis dazu, worauf die Renditedifferenz hindeutet, immer noch unterbewertet. Da der Zusammenhang seit der globalen Finanzkrise ziemlich ausgeprägt ist, war es ein interessantes Unterfangen, sich die Beziehung aus einer längerfristigen Perspektive anzuschauen, um die derzeitige Bewertungslücke mit den Entwicklungen in der Vergangenheit zu vergleichen. Die unten aufgeführte Grafik, die bis Mitte der 1970er Jahre zurückreicht, habe ich erstellt, indem ich die Bewegungen der zugrundeliegenden Euro-Währungen mit dem Euro vor dem Jahr 1999 verknüpfte und einen Vergleich zur Differenz zwischen der Rendite 2-jähriger Bundesanleihen und 2-jähriger US-Staatsanleihen anstellte.

Die längerfristige Perspektive bestätigt einen positiven Zusammenhang zwischen dem Renditeabstand und dem USD/EUR-Wechselkurs, sie zeigt aber auch, dass es in den vergangenen 40 Jahren Zeiten gab, in denen der Zusammenhang ziemlich drastisch zusammenbrach. Ein Grund dafür könnte sein, dass die Kapitalmärkte in den 1970er und 1980er Jahren noch nicht so global aufgestellt waren wie heute und Anleger dementsprechend weniger in der Lage dazu waren, Renditedifferenzen zwischen den USA und Europa auszunutzen.

Die Tatsache, dass Anleihenrenditen in dem Zeitraum dramatisch gefallen sind, macht die Interpretation der Grafik noch schwieriger, da man heute kaum noch solche Renditeabweichungen wie in der Vergangenheit beobachten kann. Eine Möglichkeit, um diesen Faktor wenigstens teilweise auszugleichen, ist, die Differenz der Realrenditen anstatt der Nominalrenditen als Grundlage heranzuziehen (die Realrenditen habe ich näherungsweise in der untenstehenden Grafik durch Subtraktion der Inflationsraten im Vorjahresvergleich von den Nominalrenditen errechnet) und diese mit dem USD/EUR-Wechselkurs der Vergangenheit zu vergleichen.

Die oben dargestellte Grafik zeigt, dass eine Bereinigung der Inflationsunterschiede zwischen den USA und Deutschland das Verhältnis signifikant verbessert, insbesondere in Phasen mit überraschender Inflation oder signifikanten Inflationsabweichungen zwischen den beiden Ländern. Ein weiteres Argument, das als Erklärung für den gegenwärtig „günstigen“ US-Dollar, betrachtet aus Sicht der Renditedifferenz, herangezogen werden kann, ist, dass die Entwicklung durch immer höhere Inflationserwartungen in der jüngeren Vergangenheit in den USA im Verhältnis zu Europa hervorgerufen wurde.

In den letzten 40 Jahren kam es zwei Mal vor, dass der Zusammenhang zwischen Renditen und Wechselkursen für einen längeren Zeitraum zusammengebrochen ist. Das erste Mal trat dies im Zeitraum zwischen Q1 1994 und Q1 1996 auf, zur gleichen Zeit wie das so genannte „Anleihen-Massaker“ (wir haben hier bereits darüber geschrieben). In dieser Zeit hob die US-Notenbank Fed die Zinsen in einem einzigen Jahr um 2,5% an und richtete damit einen verheerenden Schaden an den Anleihenmärkten an. Das zweite Mal trat es zwischen Anfang 1999 bis Ende 2002 auf, zeitgleich mit einer starken Vertrauenskrise für den neu eingeführten Euro (der Euro hatte einen schweren Start, wie man hier beispielsweise sehen kann).

Obwohl das Verhältnis erst kürzlich zusammenbrach, hat die Renditedifferenz zwischen zweijährigen US-amerikanischen Staatsanleihen und zweijährigen deutschen Staatsanleihen nach wie vor eine gute Prognosekraft für langfristige Wechselkursbewegungen. Diejenigen, die für 2018 eine weitere Schwäche des US-Dollar gegenüber dem Euro vorhersagen (der Terminmarkt geht von EUR/USD bei 1,21 in Q4 2018 aus), wären gut beraten, sich diesen Zusammenhang in Erinnerung zu rufen.

Ich bestätige, dass ich Informationen über Bond Vigilantes sowie Produkte und Dienstleistungen von M&G Securities Limited erhalten möchte.

Wir werden die E-Mail-Adresse und die persönlichen Daten, die Sie uns mitgeteilt haben, verwenden, um Ihnen diese Informationen zuzusenden. Für bestehende Kunden ersetzt die Übermittlung Ihrer Kontaktdaten und die Bitte, diese Informationen von uns zu erhalten, alle früheren Entscheidungen, die Sie in Bezug auf Marketinginformationen getroffen haben.

Sie können die Zusendung von Marketing-Informationen jederzeit abbestellen. In diesem Fall werden wir Ihnen keine weiteren Marketing-Informationen zusenden, indem Sie den Abbestell-Link in allen Mitteilungen anklicken.