Was ist die Cross Currency-Basis und wie wirkt sie sich aus?

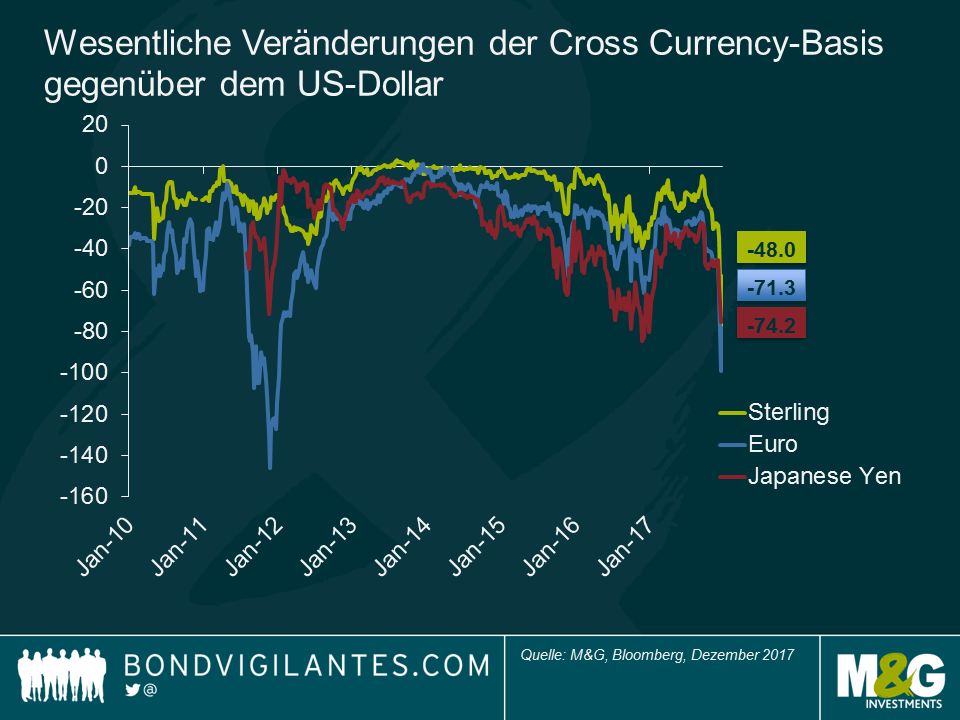

Im Dezember des letzten Jahres erregte ein Anstieg der Cross Currency-Basis der Hauptwährungen gegenüber dem US-Dollar an den Märkten Aufmerksamkeit. Worum handelt es sich bei der Cross Currency-Basis („die Basis“) eigentlich?

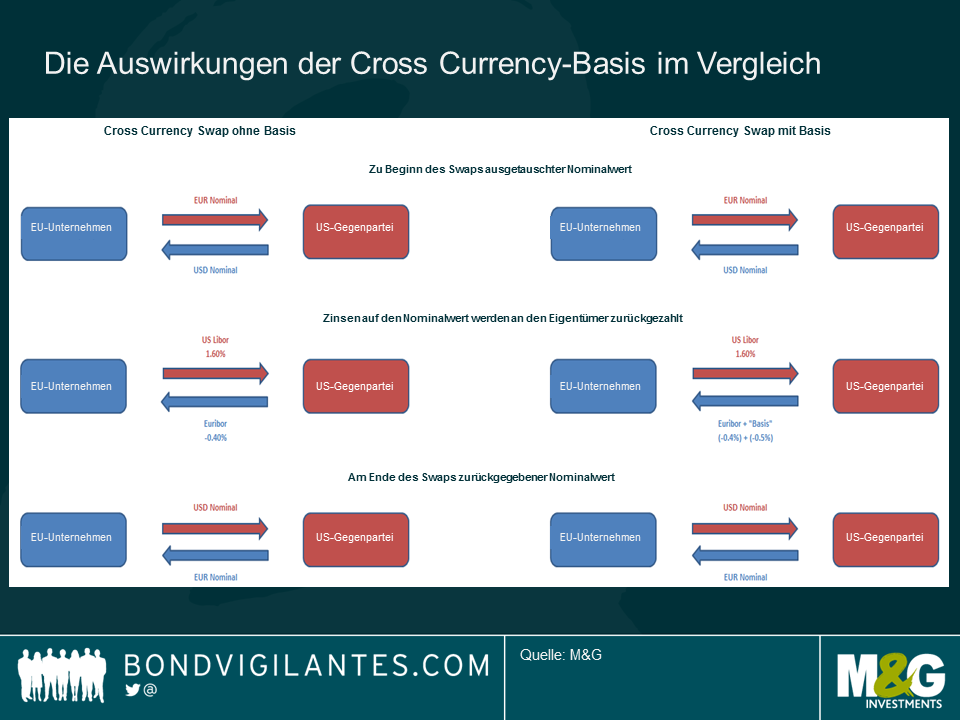

Das wollen wir am Beispiel eines europäischen Unternehmens erklären, das zur Finanzierung seiner Geschäfte in US-Dollar im Ausland bei seiner inländischen, lokalen Bank einen Kredit mit einjähriger Laufzeit aufnimmt. Zur Absicherung des Währungsrisikos schließt das Unternehmen einen EUR/USD-Devisenswap mit einer Gegenpartei am Markt ab. Das europäische Unternehmen tauscht zum Spot-Kurs des Tages, an dem die Transaktion erfolgt, einen gewissen Euro-Betrag in US-Dollar um und verpflichtet sich, den Betrag nach einem Jahr zum selben Wechselkurs zurückzutauschen. Da das europäische Unternehmen die US-Dollar eigentlich nicht besitzt, muss es den US-Libor als Zinsen zahlen und erhält im Gegenzug von der Gegenpartei den Euribor. So sollte das theoretisch, d. h. nach dem Prinzip der gedeckten Zinsparität, funktionieren.

In der Praxis wird die Gegenpartei, die Dollars verleiht, jedoch einen Preisaufschlag verlangen, dessen Höhe in Abhängigkeit von der Nachfrage nach US-Dollar variiert. Diesen Betrag bezeichnet man als „Cross Currency-Basis“. In anderen Worten zahlt das europäische Unternehmen den US Libor und erhält den Euribor zuzüglich der Cross Currency-Basis (die als negativer Wert angegeben wird).

Im Folgenden ein Beispiel: Wenn der US Libor zu einem gegebenen Zeitpunkt 1,6 % beträgt und der Euribor -0,4 %, liegen die theoretischen Kosten des EUR/USD-Devisenswaps für das europäische Unternehmen bei 2 % (es zahlt 1,6 % Zinsen auf den Dollar-Betrag, aber auch 0,4 % auf den Euro-Betrag, da der Euribor zu dem Zeitpunkt negativ ist). Sollte die Gegenpartei aufgrund einer Dollar-Knappheit eine „Basis“ von -50 Bp berechnen, würden die Kosten für diesen Swap für das europäische Unternehmen auf 2,5 % steigen (1,6 % Zinsen auf den Dollar-Betrag + 0,4 % Zinsen auf den Euro-Betrag + 0,5 % Currency-Basis).

Im Allgemeinen handelt es sich bei der Cross Currency-Basis um eine Messgröße für die Dollar-Knappheit am Markt. Je negativer dieser Wert wird, umso knapper ist das Dollar-Angebot. Für Anleger, die in Dollar investieren, kann die negative Basis bei der Absicherung des Währungsrisikos günstig sein. Zur Absicherung des Währungsrisikos verleihen diese Anleger heute Dollars, die sie in der Zukunft zurückerhalten, so dass sie zusätzlich zur Rendite ihrer ausländischen Anlagen noch den Cross Currency-Basis Spread erhalten. So hat die Reserve Bank of Australia jahrelang ihre Devisenreserven in japanische Yen umgetauscht, um ihre Rendite zu verbessern, denn nach Berücksichtigung der Basis liegt die tatsächliche Rendite der japanischen Staatsanleihen mit kurzer Laufzeit höher als diejenige der meisten kurzfristigen Staatsanleihen in anderen Währungen.

Für ausländische Anleger könnten dagegen aufgrund der Basis die Absicherungskosten für die Anlage in auf Dollar lautende Assets steigen. Ausländische Anleger kaufen heute Dollars und geben sie in der Zukunft zurück, um das Dollar-Risiko abzusichern. Bei der Basis handelt es sich um die zusätzlichen Absicherungskosten, die zum Zinsdifferential zwischen den beiden Währungen hinzukommen.

Die Cross Currency-Basis ist ein wesentlicher Teil des Währungsmanagements eines internationalen Portfolios. Da die Fed mit ihrer geldpolitischen Straffung derzeit der EZB und anderen Zentralbanken deutlich voraus ist, ist es wahrscheinlich, dass sich der Dollar im kommenden Jahr weiter verknappt und die Basis damit noch negativer wird. Portfoliomanager sollten also unbedingt die Absicherungskosten berücksichtigen, wenn sie Positionen in Fremdwährungen eingehen.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden