DEBT

Emerging Markets Debt: Rückblick 2023 und Ausblick 2024

Von Claudia Calich

9 Januar 2024

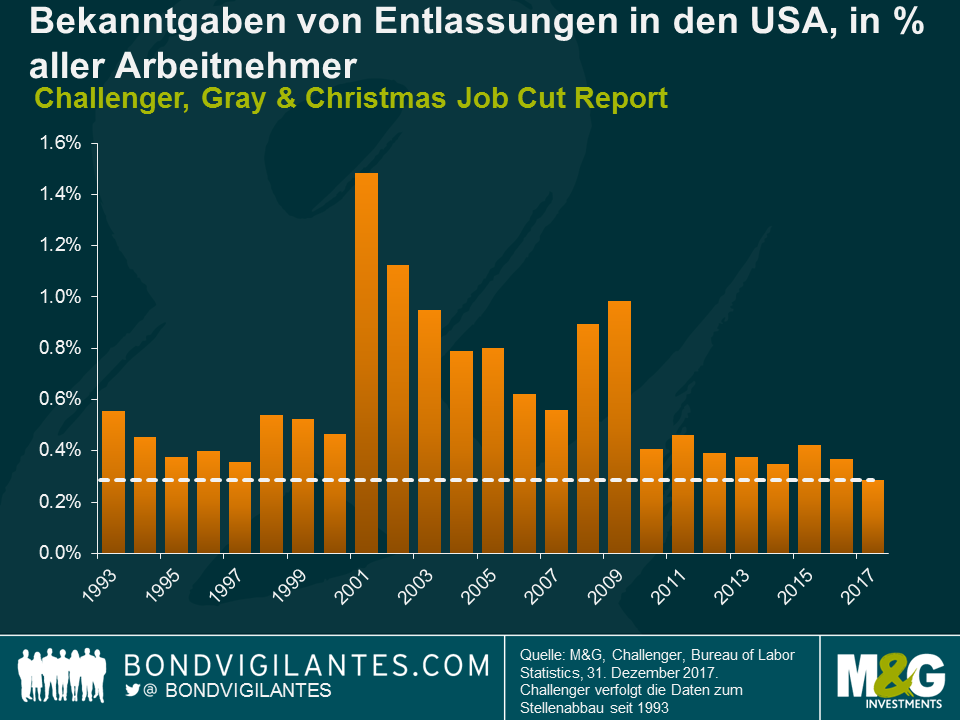

Meiner Ansicht nach steht die US-Wirtschaft eher davor zu überhitzen, als in eine Rezession abzurutschen. Die Stärke der US-Wirtschaft lässt sich in mehrfacher Hinsicht am Arbeitsmarkt ablesen. Der Job Cut Report (Bericht über den Arbeitsplatzabbau) von Challenger, Gray & Christmas stellt diese Stärke in einen Kontext. Im letzten Jahr (2017) kam es nominal zu einer außerordentlich geringen Zahl von Entlassungen; bereinigt (um die reale Größe des Arbeitsmarkts widerzuspiegeln) entließen US-Arbeitgeber so wenige Arbeitnehmer wie nie zuvor in der 25-jährigen Geschichte der Umfrage. Aufgrund der Stärke der US-Wirtschaft sind Arbeitskräfte gefragt, und die Unternehmen versuchen, ihre Mitarbeiter zu binden.

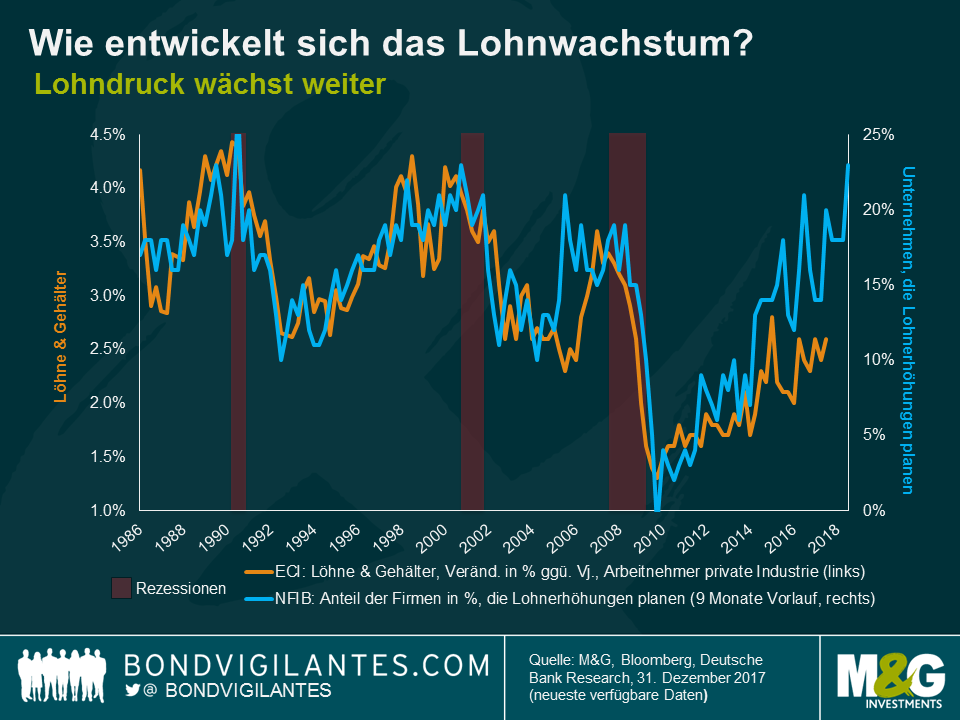

Die Arbeitsmarktdaten sind ein nachlaufender Indikator, daher ist es wichtig, die Aussichten für die US-Arbeitnehmer im Jahr 2018 zu beurteilen. Eine Möglichkeit, dies zu analysieren, besteht darin, die Frühindikatoren für die wahrscheinliche Beschäftigung zu betrachten. Eine Grafik, die ich regelmäßig dafür verwende, ist nachfolgend abgebildet. Sie stellt die starke Korrelation zwischen dem Geschäftsklima und dem zukünftigen Gewinnwachstum dar. Es scheint, als würde mit Blick auf das Lohnwachstum ein gutes Jahr vor uns liegen.

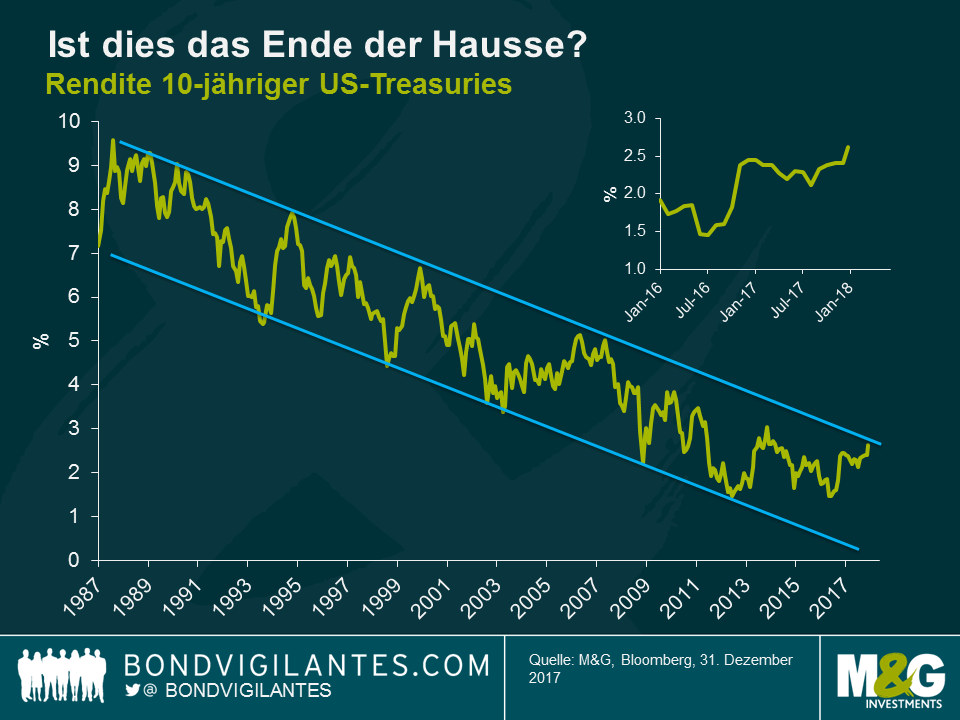

Die US-Zinssätze befinden sich bereits seit geraumer Zeit auf Normalisierungskurs, und der flache Verlauf der Renditekurve deutet darauf hin, dass die Zinssätze nach Ansicht der Märkte bald den Höhepunkt erreichen. Aus technischer Sicht befinden wir uns an einem wichtigen Wendepunkt, wie Gross und Gundlach erläutern. Wird sich die langfristige strukturelle Hausse laut nachstehender Grafik zu den 10-jährigen Renditen fortsetzen – oder ist sie vorüber?

Aufgrund der US-Frühindikatoren, des zusätzlichen Impulses durch die Steuersenkungen, des starken synchronen weltweiten Wachstums und der Rückkehr des zuvor fehlenden Gliedes, nämlich der Zuversicht in den USA, wie ich im letzten Jahr in einem meiner Blogs erläuterte, halte ich es für eher unwahrscheinlich, dass die jüngste Baisse bei Anleihen bereits jetzt endet. Deshalb bleibe ich in allen meinen Portfolios bei einer kurzen Duration.

Über die Liquiditätskrise in Venezuela wurde bereits umfassend berichtet. Der jüngste Zahlungsausfall des Landes und der wahrscheinliche Ausfall der Anleihen des Staatsunternehmens Petroleos de Venezuela SA (PDVSA), in Kombination mit dem Einbruch der Importe, bestätigt die vorherrschende angespannte Liquiditätslage und humanitäre Krise. ¹

Allerdings würde eine Änderung der Wirtschaftspolitik die Krise abschwächen und die Gesundheit des Patienten verbessern. Maßnahmen könnten sein:

In der Realität werden in der jetzigen Situation wahrscheinlich keine der oben genannten Maßnahmen ergriffen werden. Stattdessen werden immer wieder neue, kreative Konzepte von der Regierung angekündigt, darunter die bevorstehende Emission einer neuen Kryptowährung, dem „Petro“, der durch Öl abgesichert werden soll und mit dem versucht wird, den derzeitigen Liquiditätsengpass zu mildern.

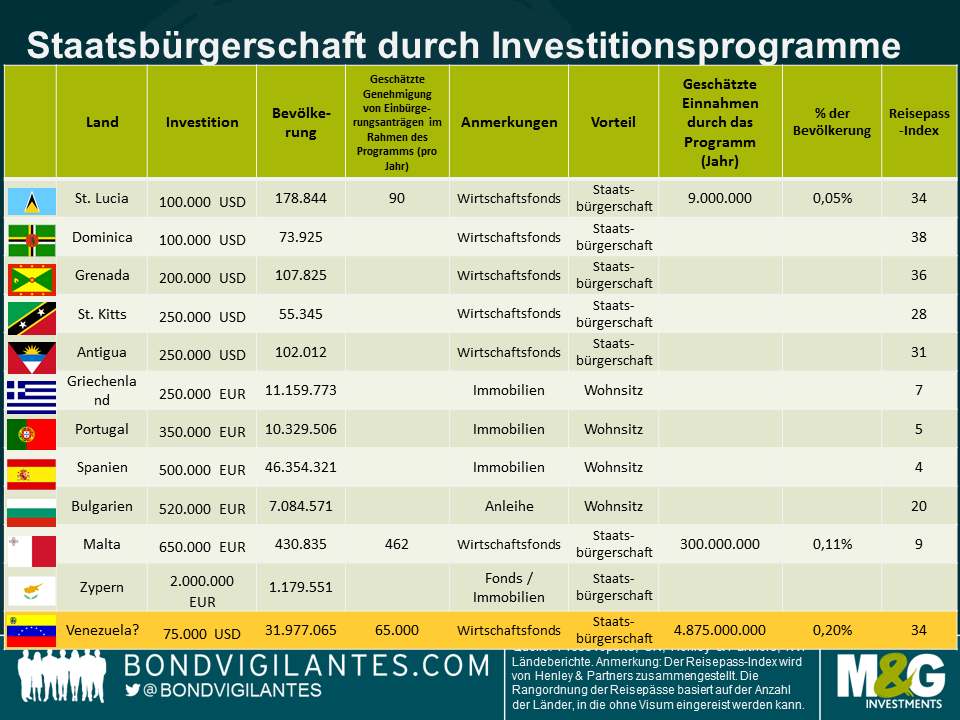

Ein alternativer, kreativer Gedanke, der sich mir aufdrängte, ist die Einrichtung eines „Staatsbürgerschaft durch Investitionsprogramms“, ähnlich wie die bereits existierenden und unten aufgeführten:

Die Anforderungen der jeweiligen Länder sind unterschiedlich. Manchmal umfassen sie Aufenthaltsbedingungen, sie erfordern jedoch immer eine Investition in einen staatlichen Fonds, in Immobilien und / oder Anleihen. Manche Länder gewähren einen befristeten Aufenthalt, mit der Möglichkeit für eine spätere, wenn auch nicht automatische, Staatsbürgerschaft (d.h. bestimmte EU-Länder, mit Ausnahme von Malta und Zypern). Die Einnahmen, die aus solchen Programmen hervorgehen, können immens sein. Das Programm von Dominica übersteigt beispielsweise 5% des BIP, während St. Kitts um etwa 4% zurückgegangen ist (bei Einführung lagen die Einnahmen bei über 12% des BIP).

Ein venezolanischer Reisepass ist attraktiv, da er dem Inhaber das Reisen in mehr als 130 Länder ohne Visum ermöglicht, einschließlich in die Europäische Union. Außerdem ist Platz 34 der globalen Rangliste, also noch vor Peru, Kolumbien und Panama, gar nicht so schlecht. Hier noch weitere Positionen der Rangliste für Reisepässe. Ich gehe davon aus, dass ein Programm in Venezuela nicht den Wohnsitz im Land erfordert, sondern einen monetären Beitrag im Gegenwert von 75.000 US-Dollar verlangt. Aufgrund des empfunden höheren Risikos (z.B. zusätzliche US-Sanktionen oder Auseinandersetzungen, das Risiko für Veränderungen der Visabestimmungen [d.h. Schengen-Raum der EU], falls der Prozess der Sicherheitsüberprüfungen als zu locker wahrgenommen wird, Debatten in der Vergangenheit über vermeintliche Verkäufe von Reisepässen an Terroristen, usw.) ist dieser Beitrag etwas niedriger als in den karibischen Nachbarstaaten. Darüber hinaus schätze ich die Außenfinanzierungslücke für Venezuela im Jahr 2018 auf circa 4,9 Mrd. US-Dollar. Die Annahmen basieren auf einem Ölpreis von 50 US-Dollar für die PDVSA-Mischung und einer Gesamtproduktion von 2 Millionen Barrel pro Tag. Vor dem Hintergrund, dass ein Großteil der Produktionsmenge im Vorfeld bereits an China, Russland und Kuba zugesagt ist, und unter der Annahme eines inländischen Ölverbrauchs von circa 500.000 bis 600.000 Barrel pro Tag, beträgt die tatsächliche Menge, die zum Marktpreis exportiert wird, lediglich ungefähr ein Drittel der Gesamtproduktion. Die Annahmen beinhalten darüber hinaus, dass keine weiteren Zahlungen in die ausländischen Schuldverschreibungen fließen (Venezuela und PDVSA).

Geht man davon aus, dass jeder venezolanische Reisepass 75.000 US-Dollar einbringt, könnte das Land mit 65.000 genehmigten Einbürgerungsanträgen die Finanzierungslücke für dieses Jahr schließen. Bringt man die Anzahl als Anteil an der Bevölkerung des Landes in einen Kontext, ist der Wert höher als die geschätzte anteilige Anzahl an Reisepässen, die von St. Lucia oder Malta verkauft wird, aber auch nicht extrem viel höher. Ist die Idee umsetzbar? Wahrscheinlich nicht – aber vor dem Hintergrund des ausweglosen Liquiditätsengpasses in Venezuela muss man über bisherige Grenzen hinausdenken.

[1] Technisch betrachtet werden die von PDVSA emittierten Anleihen immer noch mit aufgelaufenen Zinsen gehandelt. Die vom Staat ausgegebenen Anleihen werden ohne Stückzinsen gehandelt, wie es für notleidende Finanzinstrumente üblich ist.

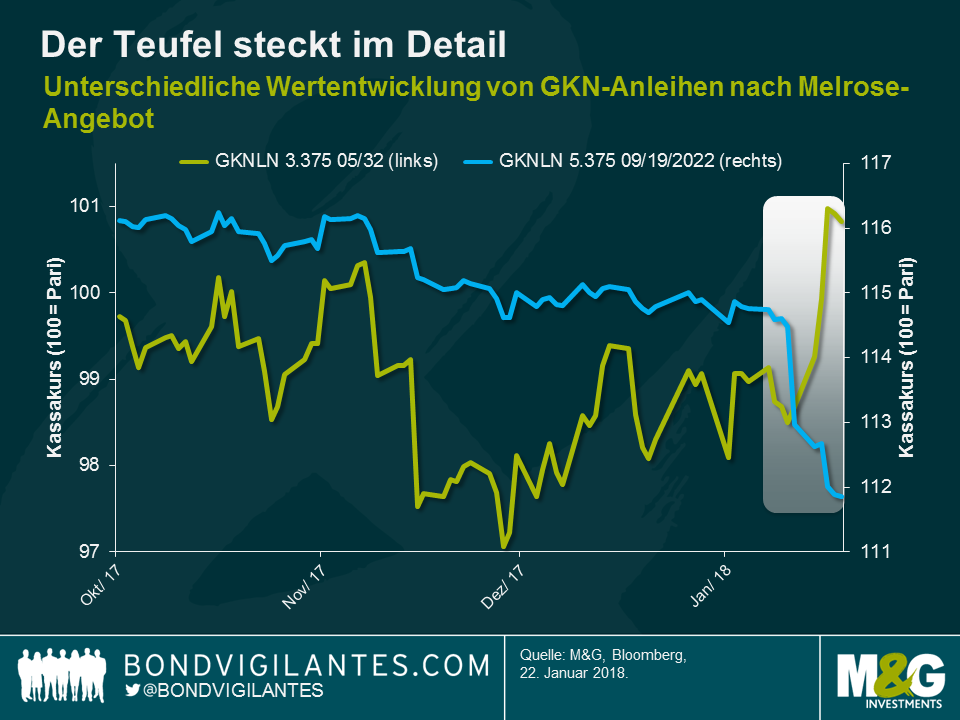

Um es mit Charles Dickens zu sagen: Es war die beste aller Zeiten, es war die schlimmste aller Zeiten – für Anleihen des britischen Bauteileherstellers GKN aus dem Automobil- und Luftfahrtbereich. Nachdem Melrose Industries, eine Investmentfirma, die sich auf Turnarounds von produzierenden Unternehmen spezialisiert hat, am 8. Januar ein freiwilliges Übernahmeangebot für GKN abgegeben hatte, erfreuten sich GKNLN 3.375 05/12/32 an Kapitalgewinnen von 1,7%, während der Kassakurs für GKNLN 5.375 09/19/22 um 2,5% nachgab. Diese Divergenz scheint unlogisch, wenn man bedenkt, dass beide Anleihen in vielerlei Hinsicht identisch sind, z. B. im Hinblick auf den Emittenten (GKN Holdings Plc), den Rang innerhalb der Kapitalstruktur (erstrangig unbesichert), die Währungsbezeichnung (GBP) und die Bonität (BBB-). Wie ist das möglich?

Um diesen diametralen Performancetrend zu verstehen, müssen wir in das Kleingedruckte des Anleihenprospekts eintauchen. Was die Anleihenklauseln anbelangt, gibt es drei wichtige Unterschiede, die die Inhaber von GKNLN 32 in eine viel bessere Lage versetzen als Inhaber von GKNLN 22 und somit die gegensätzlichen Kursreaktionen auf die Gefahr einer feindlichen Übernahme von GKN durch Melrose erklären.

Wir haben bereits in der Vergangenheit über die Bedeutung von Anleihenklauseln geschrieben, die dazu beitragen können, die Interessen der Anleger zu schützen, und das GKN-Beispiel dient als weitere Mahnung. Im aktuellen Marktumfeld sind die Bewertungen vieler Unternehmensanleihen im Grunde genommen ausgereizt, und die engen Credit Spreads lassen nicht viel Spielraum für Fehler. Deshalb ist es für Anleger in Anleihen unerlässlich, gründliche Analysen durchzuführen, um auch das Kleingedruckte des Anleihenprospekts vollständig zu verstehen. Bei der Analyse noch genauer hinzuschauen und bei der Titelauswahl wählerisch vorzugehen, dürfte eine erfolgreiche Anlagestrategie sein.

In der Financial Times war heute zu lesen, dass das britische nationale Statistikbüro (Office for National Statistics, kurz ONS) bei seiner Bewertung des Telekommunikationssektors Fehler eingeräumt hat. Es scheint, als ob sich das ONS bei den Ergebnissen des Telekommunikationssektors im Grunde auf den Umsatz der Provider konzentriert hat und Preisannahmen anhand der von ihnen verkauften Güter und Dienstleistungen getroffen hat. Mit dieser Methode legt das ONS dar, dass die Telekommunikationspreise von 2010 bis 2015 seitwärts tendiert haben und der Umsatz der Unternehmen leicht zurückgegangen ist, was nahelegt, dass der tatsächliche Ertrag der Branche in diesem Zeitraum um 4% gesunken ist. Dieser Ansatz berücksichtigt aber nicht die riesigen Qualitätsveränderungen der verkauften Güter und Dienstleistungen. Wenn die Preise seitwärts tendiert haben, hätte der Telekommunikationssektor als Produktivitätsführer anerkannt werden müssen, ähnlich wie die Hersteller von Computern und Computerkomponenten, über den gleichen Zeitraum und aus den gleichen Gründen.

Wenn man allerdings versucht, das Ganze einerseits um die erheblich verbesserte Qualität der Hardware (die sich bestimmt schneller verbessert hat als die Preise gestiegen sind) und andererseits um die Datengeschwindigkeit und die Netzabdeckung zu bereinigen, lässt sich in diesem Bereich seit einigen Jahren ein Produktivitätsboom erkennen. Darüber hinaus zeigen die Daten- und Nachrichtenpakete, die heute zu einem ähnlichen Preis zu haben sind wie früher, dass die Preise auf der Dienstleistungsseite stark gefallen sind. Wenn man das zusammenführt, sind Wachstum und Produktivität unterschätzt worden und die Preise waren übertrieben.

Was man dem ONS lassen muss, ist die Tatsache, dass dies starke Ähnlichkeiten mit einem Fall hat, der sich im März 2017 in den USA ereignete, als die Statistiker die Vorherrschaft des „unbegrenzten Datenpakets“ in den USA zur Kenntnis nahmen (im Gegensatz zu den bis dahin verbreiteten Prepaid-Tarifen pro Dateneinheit) und eine hedonische Anpassung der Preise für Telekommunikationsdienstleistungen vornahmen, die glattweg der einzige große Auslöser der niedrigen US-Inflation im Jahr 2017 war. Ja, sie hatte größere Auswirkungen auf den US-Verbraucherpreisindex (Consumer Price Index, kurz CPI) als die Löhne, die den CPI indirekt beeinflussen und 2017 im Wesentlichen seitwärts tendierten. Wenn die Inflationsdaten für April in den USA veröffentlicht werden, wird sich das nicht mehr negativ bemerkbar machen, und das ist einer von zahlreichen Gründen, der durchaus für die starke Entwicklung der US-Breakeven-Raten in den letzten Monaten verantwortlich gewesen sein dürfte.

Wir sind alle an großzügige Korrekturen der Wachstumsdaten gewöhnt, insbesondere der Produktivitätsdaten, und das häufig über lange und weit zurückliegende Zeiträume in der Vergangenheit. Der CPI wurde jedoch seit seiner Einführung 1996 noch nie rückwärtsgerichtet korrigiert. Das wirft auch einige Fragen auf, zum Beispiel, was mit Verträgen passieren würde, die mit dem CPI verknüpft sind (z. B. Rentenzahlungen) und ob die Sozialversicherungsbeiträge von Leuten rückerstattet werden müssten, denen im Vergleich zum korrigierten niedrigeren CPI zu viel ausbezahlt wurde. Diese Fragen sind aus politischer Sicht sicherlich viel zu unangenehm, um überhaupt in Erwägung gezogen zu werden. Wenn die Veränderungen aber ab dem Zeitpunkt der Datenkorrektur vorgenommen werden würden, gäbe es möglicherweise eine große Abweichung zwischen dem vergangenen, gegenwärtigen und künftigen CPI. Müsste die Bank of England beispielsweise zum Korrekturzeitpunkt ihre Politik extrem lockern, um die neue Inflation auf 2% zu heben? Trotz dieser Folgen der verbesserten Datenmessung müssen sich aber auch positive Veränderungen ergeben. Die Frage für andere und für einen anderen Zeitpunkt lautet: inwiefern?

Welche Auswirkungen hätten diese Änderungen des Inflationsverlaufs des Telekommunikationssektors auf den CPI? Dafür – wie in vielen anderen Fällen in der Vergangenheit auch – muss ich mich dankbar wie immer an Alan Clarke von Scotiabank wenden, der mich heute Morgen auf diese Geschichte hingewiesen und bereits seine eigenen groben Berechnungen angestellt hat. Telefonanlagen und -dienstleistungen haben im CPI eine Gewichtung von 2,5%. Unter der Annahme, dass 50% davon Dienstleistungen sind und die Preise von 2010 bis 2015 um 35% bis 90% niedriger gewesen sein könnten (wovon der Artikel in der Financial Times handelt), könnte der CPI also jedes Jahr 9 bis 23 Basispunkte niedriger sein.

Das passiert vielleicht nie, und wenn es passiert, dann vermutlich nicht vor mindestens 2019. Außerdem wird wahrscheinlich nur der CPI berichtigt, da das ONS insistiert, dass der Einzelhandelspreisindex (Retail Price Index, kurz RPI) „niemals korrigiert wird“. Das ist wichtig, da Inhaber von inflationsindexierten britischen Anleihen am RPI und nicht am CPI aufgehängt sind und der Unterschied dieser beiden Indizes (der „Wedge“, der sowohl niedriger als auch höher sein kann!) vermutlich zwischen 0,75% und 1% liegen wird. Wenn der RPI unverändert bleibt, müsste der Unterschied auf 0,85% bis 1,2% hochkorrigiert werden und die Breakeven-Raten würden steigen, wodurch inflationsindexierte britische Anleihen besser abschneiden würden als konventionelle britische Staatsanleihen. Der RPI steht bereits in der Kritik, zu hoch und zu antiquiert zu sein, und das macht die Sache nicht leichter. Ein Spätzünder also, aber einer, den man beobachten muss. Wohlgemerkt sollten wir die Schwierigkeit der Bemessung dieser Dinge anerkennen. Und wenn sich gleichzeitig die Qualität und Quantität meiner wässrigen Suppen und trockenen Sandwiches in der City of London verbessern würde, würde die Inflation vielleicht nicht fallen, sondern tatsächlich steigen!

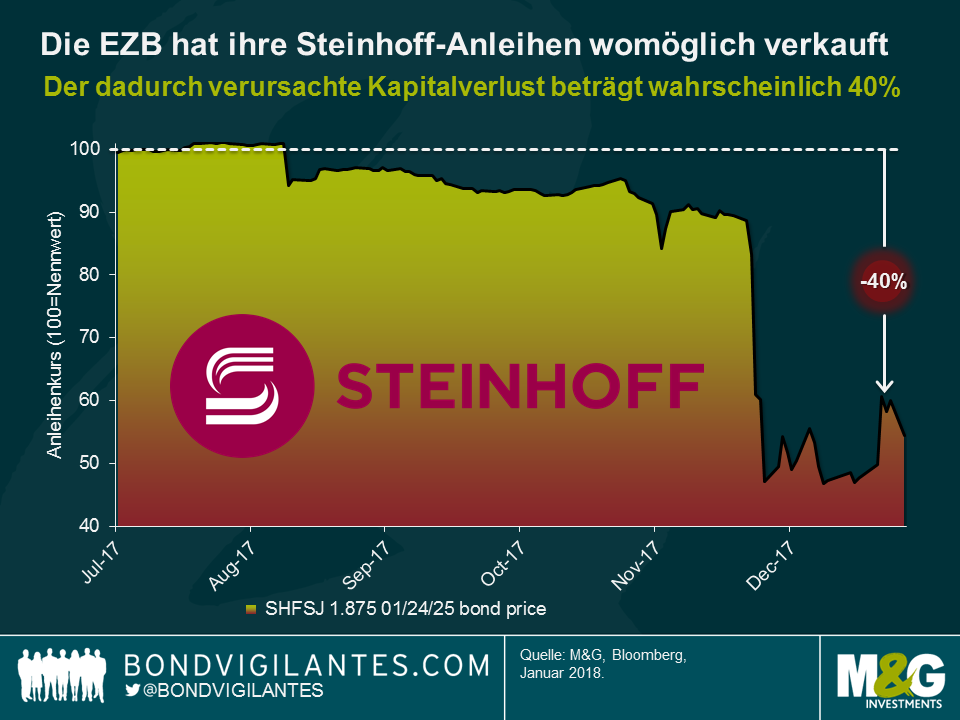

Kreditrisiko ist real. Diese Binsenweisheit kann leicht in Vergessenheit geraten, wenn sich die Kreditmärkte sowohl im Investment Grade als auch im Hochzinssegment beständig positiv entwickeln. Sogar einer der führenden Anleger in Anleihen in Europa – die Europäische Zentralbank (EZB) – wurde unlängst daran erinnert, dass das Risiko eines dauerhaften Kapitalverlusts in Verbindung mit Käufen von Unternehmensanleihen tatsächlich existiert.

Jede Woche aktualisiert die EZB die konsolidierte Liste der Positionen in Unternehmensanleihen, die im Rahmen des Programms zum Ankauf von Wertpapieren des Unternehmenssektors (Corporate Sector Purchase Programme – CSPP) erworben wurden. Gestern schauten wir uns die aktuelle CSPP-Tabelle an und bemerkten eine auffällige Veränderung gegenüber den letzten veröffentlichten Daten: Steinhoff-Anleihen – SHFSJ 1.875 01/25 (ISIN XS1650590349), um genau zu sein – waren verschwunden. Die Anleihen wurden nicht zurückgezahlt und es kam auch nicht zu einem Zahlungsausfall seitens des Emittenten. Insofern es sich nicht um einen Schreibfehler handelt, würde dies bedeuten, dass die EZB ihre Steinhoff-Position aktiv und vorsätzlich liquidiert hat.

Wenn wir „EZB“ sagen, ist das genau genommen nicht ganz richtig. Anleihenkäufe – und offensichtlich auch Anleihenverkäufe – werden von sechs nationalen Zentralbanken innerhalb des Eurosystems durchgeführt. Welche Zentralbank hat die Steinhoff-Anleihen also eigentlich gekauft? Steinhoff ist eine internationale Holdinggesellschaft, zu deren Tochtergesellschaften unter anderem Poundland in Großbritannien gehört. Das Unternehmen wurde ursprünglich in den 1960er Jahren in Deutschland gegründet, verlegte jedoch in den späten 1990er Jahren den Firmensitz nach Südafrika. Diese Information ist allerdings erst einmal nicht hilfreich, da SHFSJ 25 von der Steinhoff Europe AG ausgegeben wurde, die ihren Sitz in Österreich hat. Wie andere österreichische Unternehmen fallen Steinhoff-Anleihen überraschenderweise in den Zuständigkeitsbereich der Suomen Pankki oder auch Bank of Finland (BOF), wem das lieber ist. Man könnte sich fragen, aus welchem Grund Finnlands Zentralbank österreichische Anleihen kauft. Sowohl Finnland als auch Österreich befinden sich aus geografischer Sicht am östlichen Rand der Eurozone, wenn auch auf sehr unterschiedlichen Breitengraden, wäre unsere beste Vermutung. Jedenfalls überprüften wir die Liste der CSPP-Positionen der BOF, und die SHFSJ 25-Anleihen waren auch dort verschwunden, genau wie in der konsolidierten EZB-Tabelle. Dies untermauert die Vermutung, dass die Anleihen tatsächlich aktiv verkauft wurden.

Als die EZB/BOF die SHFSJ 25-Anleihen Ende Juli 2017 erstmals kaufte, hatten sie erst seit einer Woche das Investment-Grade-Rating (IG) von Moody’s (Baa3), waren aber dennoch für das CSPP berechtigt. Allerdings kamen Anfang Dezember Nachrichten über Unregelmäßigkeiten in den Bilanzen von Steinhoff auf. Vorstandschef Markus Jooste trat mit sofortiger Wirkung zurück und die SHFSJ 25-Anleihen stürzten in die Tiefe. Moody’s reagierte und senkte am 7. Dezember das Kreditrating von Steinhoff um vier Stufen tief in den Hochzinsbereich auf ein B1-Rating, was einen weiteren Ausverkauf auslöste, der den Kassakurs der SHFSJ 25-Anleihen auf unter 50% des Nominalwerts drückte.

Wichtig zu erwähnen ist jedoch, dass der Verlust des IG-Status und somit auch der CSPP-Fähigkeit nicht automatisch dazu führte, dass die EZB/BOF zu einem Verkauf der Vermögenswerte gezwungen war. Der deutsche Düngemittelhersteller K+S AG beispielsweise verlor sein einziges IG-Rating im Oktober 2016, nachdem das Unternehmen im Rahmen des CSPP gekauft wurde. Aber die Bundesbank hält bis heute immer noch zwei der Anleihen der Gesellschaft in ihren Büchern: SDFGR 3.125 12/06/18 (ISIN XS0997941199) und SDFGR 4.125 12/06/21 (ISIN XS0997941355). Der Fall Steinhoff ist jedoch wesentlich gravierender. Moody’s senkte das Kreditrating erneut am 28. Dezember 2017 auf Caa1, was entsprechend der Moody’s Rating Scale Definitions mit einem „sehr hohen Kreditrisiko“ gleichgesetzt wird. Es scheint, als hätte sich die EZB/FOB ab diesem Zeitpunkt zunehmend über das empfundene Risiko eines Ausfalls oder einer Umstrukturierung gesorgt und wollte die potenziellen Auswirkungen begrenzen – sowohl mit Blick auf die Finanzen als auch auf die Reputation. So wurde die Position Anfang Januar 2018 anscheinend liquidiert, obwohl das mit signifikanten Kapitalverlusten einherging.

Wie viel hat die EZB durch die Steinhoff-Transaktion verloren? Genau können wir das leider nicht sagen. Wir kennen jeweils den genauen Zeitpunkt nicht, zu dem die EZB/BOF die Anleihen gekauft und verkauft hat, da die Positionen nur auf wöchentlicher Basis veröffentlicht werden. Wir wissen nicht, ob die EZB/BOF ihre Position während der Haltedauer aufgestockt oder reduziert hat, da die Positionsgrößen nicht veröffentlicht werden. Der Einfachheit halber nehmen wir an, die Anleihen wurden ursprünglich zum Zeitpunkt der Emission zum Reoffer-Preis knapp unter dem Nennwert gekauft (99,44) und es gab keine sonstigen Transaktionsaktivitäten im Jahr 2017. Die Anleihen verschwanden von den Listen der EZB und der BOF am 5. Januar beziehungsweise am 8. Januar 2018. Nehmen wir das vorteilhafteste Szenario an, und zwar ein Verkauf am 3. Januar zu einem Kurs von etwa 60% des Nominalwerts. Unter diesen Annahmen lägen die dauerhaften Kapitalverluste für die EZB/BOF somit bei enormen 40%, was nur sehr marginal durch die aufgelaufenen Zinsen von circa 0,8% über die Haltedauer von etwa fünf Monaten gemildert wird.

Es ist unmöglich, den finanziellen Verlust als Eurobetrag zu berechnen, da die Positionsgrößen im Rahmen des CSPP wie oben bereits erwähnt nicht offengelegt werden. So oder so würden die Verluste von dem Umfang des Kaufprogramms von aktuell etwa 132 Mrd. Euro in den Schatten gestellt werden. Darüber hinaus war der Kauf von europäischen IG-Unternehmensanleihen bisher sehr rentabel für die EZB. Seit Beginn der Vermögenswertkäufe im Rahmen des Programms Ende Juni 2016 generierte der ICE BofAML EMU Corporate Excluding Banking Index – ein grober Vergleichsmaßstab für das CSPP-fähige Universum – eine Gesamtrendite von etwa 3,75%.

Kann man aus dieser Situation irgendetwas lernen? Die Schlussfolgerung daraus ist, dass Anleger Unternehmensanleihen nicht als risikofreie Assets betrachten sollten. Selbst bei Anleihen mit IG-Ratings im aktuellen Umfeld von extrem niedrigen Ausfallraten gibt es eine Wahrscheinlichkeit für das Eintreten von dauerhaften Kapitalverlusten. Aus diesem Grund ist es wichtig und sinnvoll, sich auf die Fundamentaldaten der Anleihen sowie auf eine tiefgründige Analyse zu stützen, um einen Schritt voraus zu sein und die Wahrscheinlichkeit dafür zu erhöhen, den gelegentlich auftretenden großen Knall zu vermeiden. Was die Zukunft des CSPP betrifft, könnte der Fall Steinhoff Kritikern ein weiteres Argument an die Hand geben, um auf ein zeitnahes Ende des Programms zu drängen.

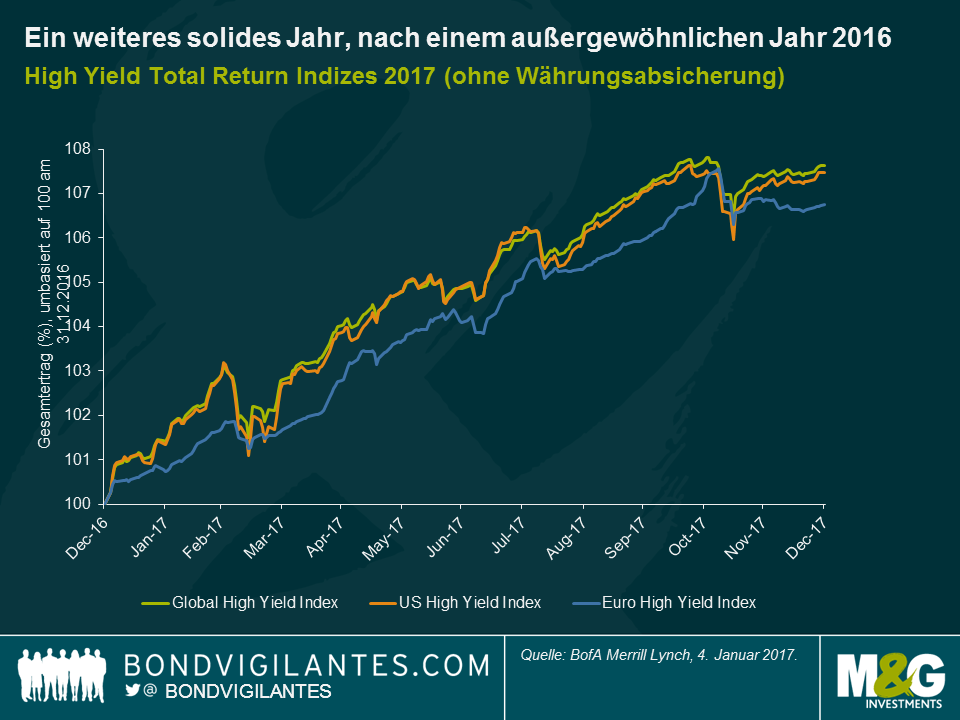

Gute Performance nach einem außergewöhnlichen Jahr 2016

2017 stellte sich als ein weiteres gutes Jahr für Anleger in Hochzinsanleihen heraus. Der globale Hochzinsindex erzielte eine Gesamtrendite von 8,0% (in USD), auch wenn das nicht ganz so aufregend ist wie die 16%, die im Jahr 2016 erreicht wurden. Die USA entwickelten sich nach wie vor besser als Europa, das Verhältnis war jedoch wesentlich ausgeglichener als noch 2016. Die Gesamtrendite der USA in Lokalwährung lag bei 7,5% gegenüber Europa mit 6,7%, wobei die Differenz größtenteils dem Zinsunterschied zwischen den USA und Europa zugeschrieben werden kann. Ein vollständig in USD abgesichertes Portfolio von europäischen Hochzinsanleihen hätte beispielsweise eine Rendite von 8,9% erwirtschaftet. Globale variabel verzinsliche Hochzinsanleihen erzielten über das Gesamtjahr 2017 einen Ertrag von 4,7% in USD, was die geringeren Beta-Eigenschaften im Vergleich zu herkömmlichen festverzinslichen Hochzinsanleihen widerspiegelt.

Gewinner und Verlierer aus Sektor-Perspektive

Schaut man sich die Gesamtrendite von 7,5% in den USA im Detail an, handelte es sich bei den drei Sektoren mit der besten Performance um Versorger (+11,6%), Banken (+10,8%) und die Chemiebranche (+10,6%), getrieben von einer Kombination aus der anhaltenden Stärke der Binnenwirtschaft und, in Bezug auf den kleinen Versorgungssektor, einige den Unternehmensanleihen zuträgliche Fusionen und Übernahmen. Im Gegensatz dazu handelte es sich bei den drei Branchen mit der schlechtesten Entwicklung um Verbraucherprodukte (+0,3%), Super Retail (+1,3%) und Kabel & Satellit (+4,6%), was die anhaltende Erosion der Rentabilität im traditionellen Einzelhandel angesichts der säkularen Verschiebung hin zu Onlinehändlern (auch bekannt als der „Amazon-Effekt“) widerspiegelt, während die Minderperformance im Bereich Kabel & Satellit auf der Besorgnis gründet, dass die Spitzenzahlen an Abonnenten bereits erreicht wurden, nachdem mittlerweile nicht-traditionelle Plattformen bedeutende Anteile am Medienmarkt gewinnen (auch bekannt als der „Netflix-Effekt“).

In Europa zogen Finanzwerte mit einem Zuwachs von 9,1% in Euro deutlich an, Nicht-Finanztitel hinkten mit einer Gesamtrendite von 6,1% etwas hinterher. Damit kehrte sich der Trend aus dem Jahr 2016 um, was die Erholung des Sektors nach einigen für Anleihenbesitzer unvorteilhaften Rekapitalisierungen von italienischen Banken in dem Jahr reflektiert. 2017 war mit Blick auf das Finanzrisiko ein wesentlich freundlicheres Jahr. Die riskanteste Bankanleihe (AT1 / COCO’s) erzielte einen Ertrag von 12,9%, trotz eines effektiven Verlustes von 100% für die Anleihegläubiger von Banco Popular AT1 im Jahresverlauf.

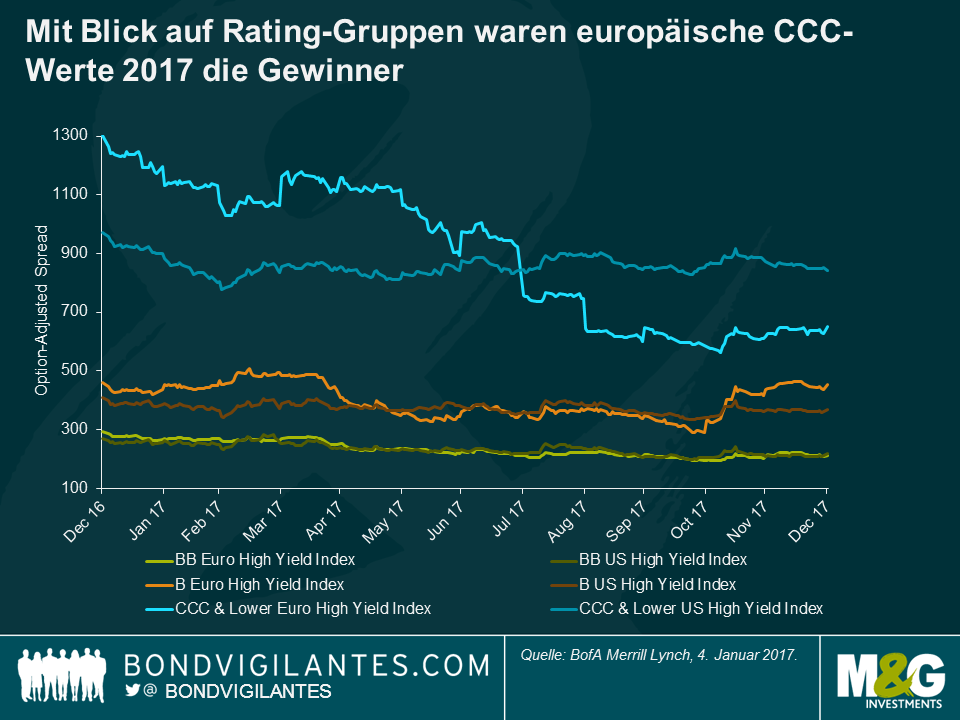

Wertentwicklung von Rating-Gruppen

Mit Blick auf Rating-Gruppen lag das Segment der europäischen CCC-Anleihen in der Performance deutlich vorn. Die Gesamtrendite betrug 13,8% und die Spreads von CCC-Anleihen stiegen an, nachdem Titel mit B-Rating ausgehend von 840 Basispunkten im Januar im Jahresverlauf dann um 643 Basispunkte auf nur noch 197 Basispunkte einbrachen. Im Gegensatz dazu erwirtschaftete der europäische B-Index lediglich 5,8%, und die Spreads weiteten sich im Jahresverlauf gegenüber europäischen BB-Titeln um 74 Basispunkte auf 242 Basispunkte aus. Das europäische BB-Segment erzielte einen soliden Ertrag von 6,6%, die Spreads engten sich um 83 Basispunkte ein. Diese Entwicklung ist ungewöhnlich, da sich Titel mit B-Rating in steigenden Märkten in der Vergangenheit tendenziell besser entwickelten als BB-Werte. Teilweise könnte dies auf die technischen Marktfaktoren nach dem quantitativen Lockerungsprogramm der EZB zurückzuführen sein. Das „Überschwappen“ der Investment-Grade-Spread-Performance dürfte am deutlichsten in dem BB-gerateten Bereich des Kreditmarktes erkennbar gewesen sein.

In den USA fiel die Wertentwicklung über die verschiedenen Rating-Gruppen einheitlicher aus. In allen Rating-Kategorien engte sich der Spread im Jahresverlauf ein und die Spread-Differenz zwischen CCC und B-Titeln war weniger stark ausgeprägt als im europäischen Markt (Jahresende 2017: 472 Basispunkte ggü. 197 Basispunkte).

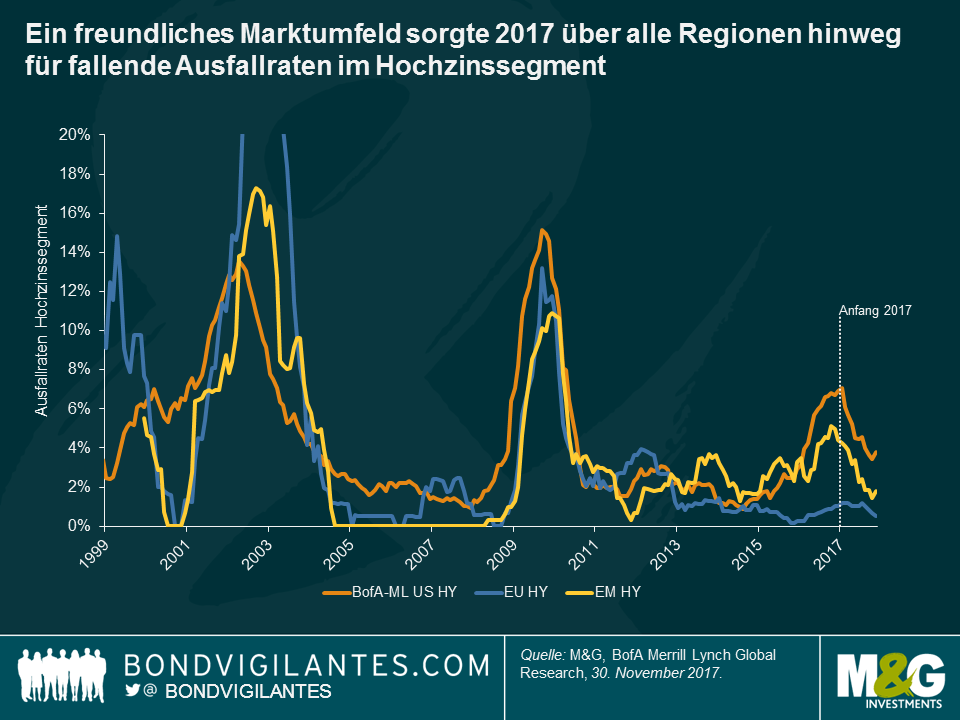

Ausfallraten

Aufgrund des freundlichen Marktumfelds sanken die Ausfallraten in den USA (gemessen von Bank of America Merrill Lynch) im Jahresverlauf 2017 bis Ende November 2017 auf 3,8% (Jahresende 2016: 6,9%) und auf lediglich 0,5% in Europa (Jahresende 2016: 1,0%). Der starke Abfall der Ausfallraten in den USA wurde allgemein erwartet, da die finanzielle Notlage im Energiesektor schlagartig nachließ. Dennoch befand sich die Energiebranche unter den vier Sektoren in den USA, die am stärksten von Ausfällen betroffen waren (neben Versorgern, Medien und dem Einzelhandel). Bedeutende Insolvenzen umfassen Avaya, Toys R Us, Gymboree und einige Unternehmen in der Energie- / Versorgungsbranche wie Petroleos de Venezuela SA, GenOn Energy und Seadrill.

In Europa kam es weniger häufig zu Ausfällen, sie waren eher idiosynkratischer Natur und umfassten Unternehmen wie den Papierhersteller Norske Skog, den kroatischen Lebensmitteleinzelhändler Agrokor, die Öldienstleistungsgruppe CGG sowie Fluggesellschaften wie Air Berlin und Alitalia (beide Fluggesellschaften verfügten nicht über öffentliche Kreditratings und sind demzufolge nicht Teil der Ausfallrate für Europa von 0,5%).

Ausblick auf 2018

Wo geht die Reise für die Hochzinsmärkte also hin? Es gibt kaum Zweifel daran, dass die zugrundeliegenden wirtschaftlichen Bedingungen durchaus günstig sind. Ein synchronisiertes globales Wachstum mit dem Potenzial, Umsätze und Rentabilität der Unternehmen nach oben zu treiben, ist für den Hochzinsmarkt eine gute Ausgangsbasis. Diese Situation dürfte zu einer Unterstützung der Credit Spreads beitragen und könnte sogar die Ausfallraten nach unten drücken (eher in den USA als in Europa). Unserer Ansicht nach wird dieses günstige Szenario allerdings bereits größtenteils in den Credit Spreads reflektiert, und wir sehen zukünftig nur wenig Raum für wesentliche Spread-Einengungen – viele Gute Nachrichten sind bereits im Preis enthalten. Nichtsdestotrotz bleiben die Hochzinsmärkte mit einer Rendite am US-Markt von 5,1% und 2,4% am europäischen Markt (in Lokalwährung) relativ betrachtet auch weiterhin attraktiv für Anleger auf der Suche nach Erträgen. Insofern sich der fundamentale Ausblick also nicht wesentlich verändert, ist die Anlageklasse immer noch interessant. Was wir allerdings sehen, sind weitere grundlegende Veränderungen innerhalb des Marktes – die sich allmählich ausbreitende technologische und soziale Distanz zu traditionellen Brachen. 2017 begann der „Amazon-Effekt“ durchzuschlagen. Könnte der „Netflix-Effekt“ 2018 an Dynamik gewinnen? Werden wir am Ende des Jahres über den „Tesla-Effekt“ sprechen? All das sind im Jahr 2018 und darüber hinaus entscheidende Fragen für aktive High Yield Manager.

Am 22. Dezember letzten Jahres realisierte US-Präsident Donald Trump mit der Unterzeichnung des Tax Cuts & Jobs Act 2017 vermutlich die bisher bedeutendste Errungenschaft seiner Amtszeit. Die genauen Auswirkungen der Änderungen des Steuergesetzes können aufgrund der betäubenden Komplexität der Gesetzgebung und der individuellen steuerlichen Ausgestaltungen der Unternehmen teuflisch kompliziert und schwierig zu bewerten sein. In groben Zügen bin ich aber davon überzeugt, dass US-Unternehmen von einer deutlich niedrigeren Steuerlast auf ihre inländischen Gewinne und einer noch größeren Reduzierung der Steuern auf die Rückführung der geschätzten Auslandsgewinne in Höhe von 3 Billionen USD profitieren, die US-Unternehmen derzeit im Ausland bunkern.

Im Hinblick auf die Rückführung der Auslandsgewinne sind die größten Gewinner äußerst kapitalreiche internationale Technologie- und Pharmaunternehmen, die jetzt nur noch mit 15,5% belastet werden, im Vergleich zu ehemals 35%. Alleine Apple hält beispielsweise Barmittel und Wertpapiere in Höhe von 252 Mrd. USD brutto im Ausland, während Johnson & Johnson 41 Mrd. USD außerhalb der USA hortet. Mein Schwerpunkt in diesem Artikel sind aber die Auswirkungen, die die Steueränderungen auf die laufenden Gewinne und Cashflows der großenteils auf den Heimatmarkt ausgerichteten US-amerikanischen Telekommunikations- und Kabelunternehmen haben werden.

Die größten Treiber für die Verringerung der inländischen Steuerlast werden eine dauerhafte Senkung der Unternehmenssteuer von 35% auf 21% in Kombination mit einer Anhebung der steuerlichen Absetzbarkeit von direkten Sachanlagen (sogenannte „Bonusabschreibung“) von 50% der Gesamtkosten auf 100% bis 2022 mit einer anschließenden jährlichen Zurückstufung von 20% bis 2027 sein. Als Ausgleich dazu wird die steuerliche Absetzbarkeit der Zinsen (nur 30% des zu versteuernden Einkommens) und der aufgelaufenen operativen Verluste (dauerhaft 80% im Vergleich zu ehemals 100% mit einem 20-jährigen Limit) begrenzt, aber meiner Meinung nach werden diese Einschnitte durch die zuvor genannten Kürzungen mehr als ausgewogen.

Die größten Gewinner unter diesem neuen Regelwerk werden die größeren Telekommunikationsunternehmen und Kabelbetreiber mit Investment Grade sein, die aktuell (fast) den kompletten Steuersatz von 35% zahlen und jährlich viel Kapital in die Telekommunikations- und Kabelinfrastruktur investieren. Die großen Gewinner sind für uns insbesondere Verizon, AT&T und Comcast aufgrund ihrer jeweiligen für 2016 geschätzten Unternehmenssteuerbelastung (6 Mrd. USD, 4 Mrd. USD bzw. 4 Mrd. USD), die aufgrund einer Kombination aus Gewinnwachstum und/oder Übernahmen ab 2017 erwartungsgemäß noch weiter steigen wird. Die Schätzungen der positiven Auswirkungen auf den Cashflow infolge der reduzierten Steuerlast rangieren für diese Unternehmen zwischen 3 und 5 Mrd. USD, und obwohl ich davon ausgehe, dass ein bedeutender Teil der Aktionärsrendite zugeordnet werden wird, stimmt mich der deutliche Anstieg des laufenden zugrunde liegenden freien Cashflows, der gegebenenfalls für einen schnelleren Schuldenabbau genutzt werden kann, sehr zuversichtlich.

Gibt es demnach auch Unternehmen in der Telekommunikations- und Kabelbranche, die unter diesen Änderungen leiden werden? Nicht wirklich. Bei den höher verschuldeten Betreibern aus dem Hochzinsbereich, die bereits wenige oder gar keine Steuern zahlen, bietet die Steuersenkung nur ein begrenztes Aufwärtspotenzial. Das Abwärtsrisiko für die auf den Schulden basierenden Tax Shields der Hochzinsbetreiber ist aber auch begrenzt, da die Barzinsbelastung bei oder unter der zu besteuernden Einkommensschwelle von 30% liegt oder Unternehmen, die diese Schwelle überschreiten (vor allem die Kreditsilos von Frontier und Optimum von Altice sowie Suddenlink), beträchtliche aufgelaufene Nettobetriebsverluste haben, die jetzt gegenüber dem früheren 20-jährigen Limit unbegrenzt sind. Daher sehe ich praktisch keine Auswirkungen auf den freien Cashflow von verschuldeten Telekommunikations- und Kabelunternehmen aus dem Hochzinsbereich.

Insgesamt beurteile ich Trumps Steuerreform daher positiv, da die großen Betreiber kurz vor einem deutlichen Anstieg des freien Cashflows stehen und die Gefahr für die höher verschuldeten Betreiber, ihre bestehenden Tax Shields aus Zinsen und Betriebsverlusten zu verlieren, gering ist. Für US-Telekommunikations- und Medienunternehmen wird es dank des Weihnachtsgeschenks von Santa Trump wirklich ein gutes neues Steuerjahr werden.

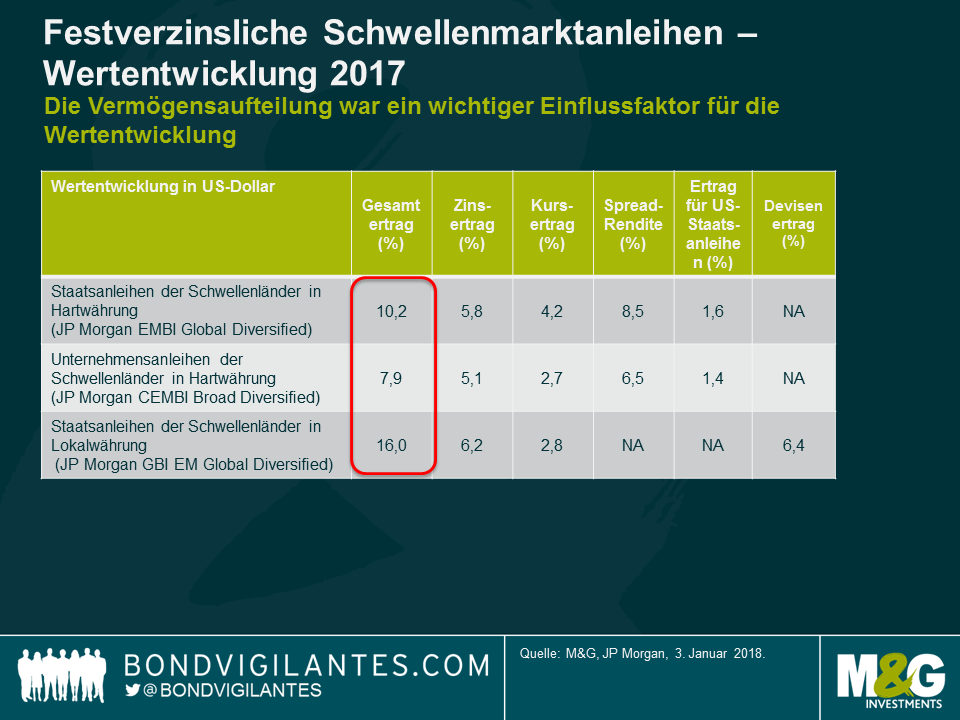

Schwellenländeranleihen erzielten im Jahr 2017 kräftige Erträge, was auf die Stabilisierung der Fundamentaldaten, die anhaltende Konjunkturerholung weltweit und in den Schwellenländern, eine leichte Erholung der Rohstoffpreise sowie ein geopolitisches Umfeld zurückzuführen ist, in dem sich die üblichen Verdächtigen (Trump, Nordkorea, China) bisher relativ wohlwollend verhalten haben. Es ließen sich kaum Vermögenswerte mit negativer Rendite finden, und die einzigen beiden, auf die dies zutraf, Venezuela und türkische lokale Anleihen, spiegelten sehr unterschiedliche idiosynkratische Faktoren wider.

Anbei eine Zusammenfassung der Ereignisse im letzten Jahr und einige Einschätzungen für das kommende Jahr:

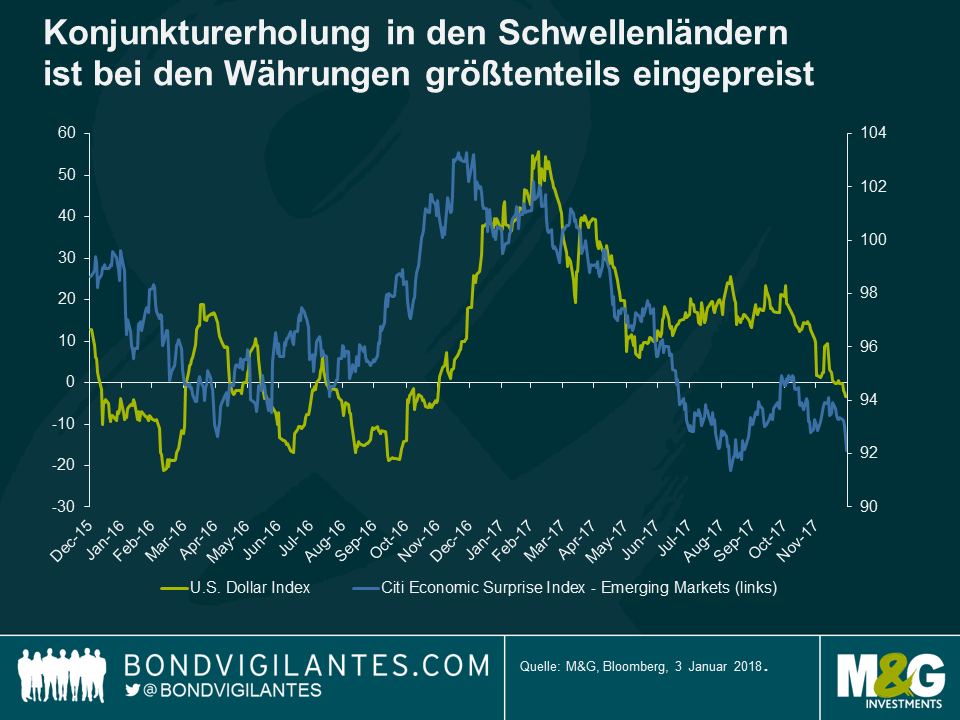

Der US-Dollar erreichte genau zum Jahresanfang seinen Höchststand, was den Weg für eine positive Wertentwicklung von Währungen der Schwellenländer ebnete. Auch Währungen von Industriestaaten, insbesondere der Euro, erzielten gegenüber dem US-Dollar kräftige Erträge, da der Markt eine restriktivere Fed und stärkere fiskalpolitische Anreize in den USA auspreiste, ebenso wie die Fortsetzung einer breitangelegten Erholung im Wachstum der Eurozone. Aufgrund dieser Tatsache in Kombination mit einem leichten Aufwärtstrend bei den Rohstoffpreisen und Desinflation in vielen aufstrebenden Ländern konnten die meisten Währungen gegenüber dem US-Dollar zulegen, es blieben allerdings viele hinter dem Euro zurück.

2018 könnten sich die lokalen Märkte zwar auch noch besser entwickeln als ausländische Anleihen, ich gehe für 2018 jedoch von niedrigeren Renditen aus, da bereits viele gute Nachrichten in die Bewertung von Schwellenländeranlagen eingeflossen sind. Die oben dargestellte Grafik zeigt, dass die Überraschungen bei den Wirtschaftsdaten der Schwellenländer abnehmen, was bedeutet, dass der Wachstumsaufschwung, den wir seit über einem Jahr hervorheben, mittlerweile größtenteils eingepreist sein dürfte. Darüber hinaus wird sich die Desinflation, die wir 2017 in mehreren Schwellenländern beobachten konnten (Brasilien, Russland, Kolumbien, usw.) aller Wahrscheinlichkeit nach im Jahr 2018 nicht fortsetzen, da die Basiseffekte nachlassen und die Geldpolitische Lockerung in den Schwellenländern im Großen und Ganzen hinter uns liegt. Sollte sich herausstellen, dass die Fed der Entwicklung hinterherhinkt (2-3 Zinserhöhungen sind für 2018 bisher eingepreist), wäre dies noch nicht eingepreist und würde dem US-Dollar Auftrieb verleihen.

Unternehmensanleihen der Schwellenländer erzielten eine Minderperformance, teilweise aufgrund ihrer im Vergleich zu Staatsanleihen der Schwellenländer niedrigeren Duration, aber auch aufgrund ihrer zunehmenden Investment-Grade-Komponente, die bei einer Rally normalerweise unterdurchschnittlich abschneidet. Die Bedeutung von chinesischen Investment-Grade-Unternehmensanleihen nahm aufgrund der starken Angebots- und Nachfragesituation von Onshore-Investoren weiter zu.

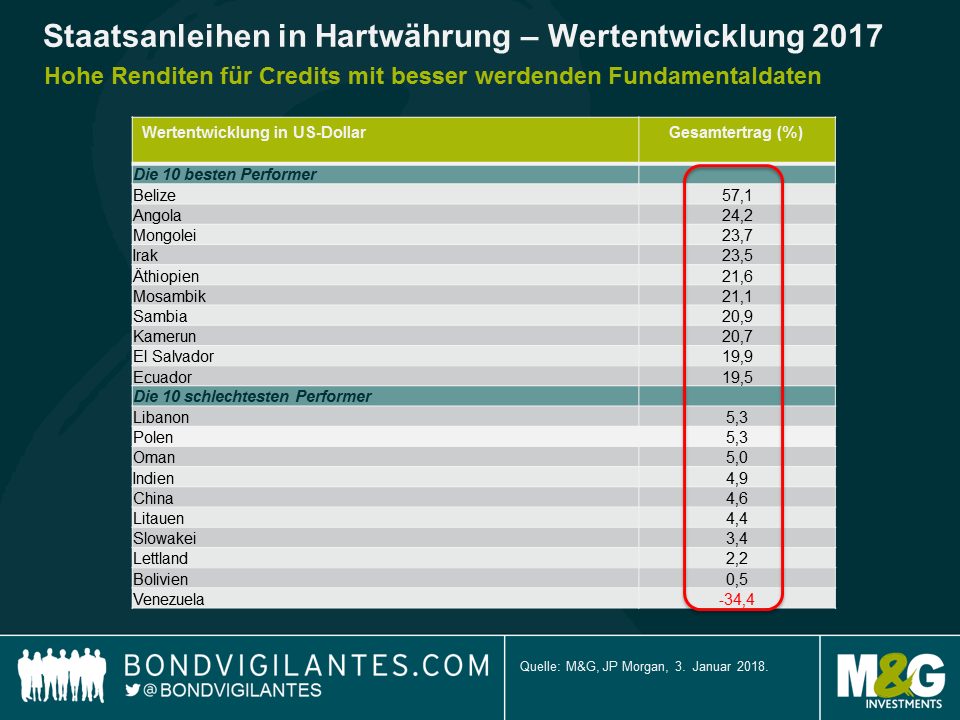

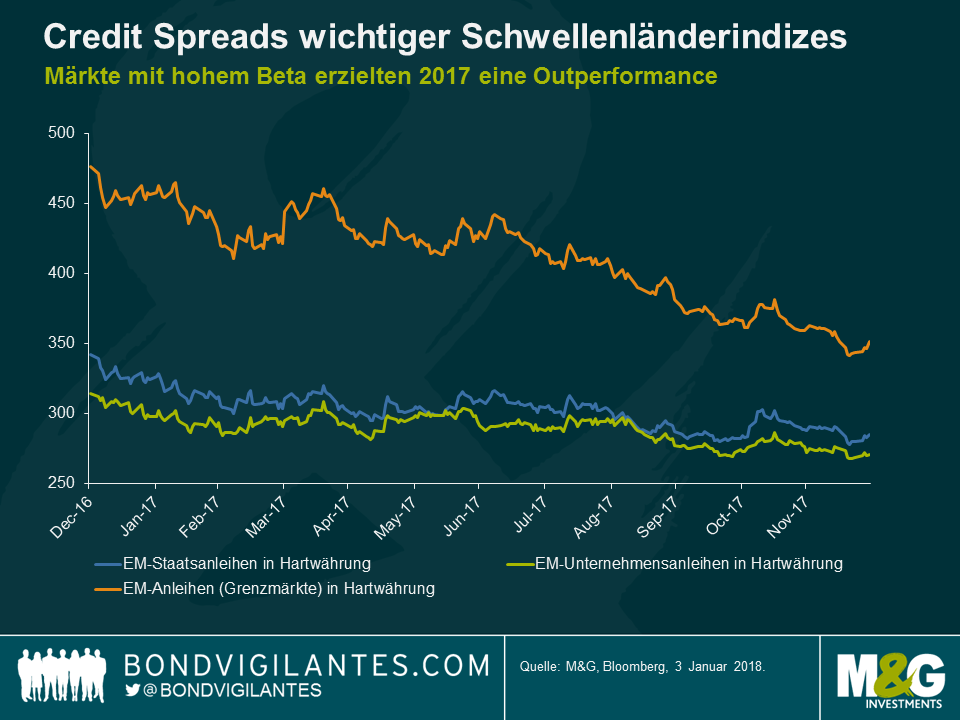

Länder mit hohem Beta erzielten eine Outperformance. Der entsprechende Vergleichsmaßstab, der EM Frontier Index, erzielte eine Rendite von 15,7%, was ungefähr der Rendite von Anleihen der lokalen Märkte entspricht. Mit Ausnahme von Distressed Credits (Belize auf der positiven und Venezuela auf der negativen Seite) waren die Renditen bei Ländern häufig ähnlich, deren Fundamentaldaten entweder besser (z.B. Ägypten oder Jamaika) oder schlechter werden (z.B. Tunesien oder Costa Rica).

Dies spiegelt teilweise die willkürliche Jagd nach Rendite und Beta sowie das Erfordernis, investiert zu bleiben, wider, da die Zuflüsse in die Anlageklasse im Jahresverlauf anhielten. Einige Wahlen (Mexiko und vor allem Brasilien) werden die Ausrichtung jener Länder bestimmen, die sich an einem kritischen Scheidepunkt befinden.

Solange die Zuflüsse stabil bleiben, könnte diese Situation auch im Jahr 2018 fortbestehen, ich gehe jedoch davon aus, dass sich die Renditen aufgrund des engeren Bewertungsniveaus stärker unterscheiden werden. Anders ausgedrückt wird das Beta auch im Jahr 2018 ein wichtiger Faktor sein, das Alpha dürfte jedoch, nach einem relativ gedämpften Jahr 2017, wieder an Bedeutung gewinnen.

Die kräftigen Renditen des Jahres 2017 werden 2018 aller Wahrscheinlichkeit nicht mehr erreicht werden. Insofern jedoch die Tail Risks (US-Wirtschaftspolitik und die Fed, China, geopolitische Risiken und Wahlen in den Schwellenländern, usw.) im Hintergrund bleiben und sich die Volatilität in Grenzen hält, ist der laufende Zinsertrag in den Schwellenländern von 5,5%-6,5% gar nicht so schlecht, vor allem, wenn man die Investitionsalternativen in anderen Teilen des globalen festverzinslichen Universums betrachtet.

Lassen Sie uns ehrlich sein: 2017 wird nicht als das aufregendste Jahr für die Märkte für Unternehmensanleihen mit Investment Grade (IG) in die Geschichte eingehen. Die Spreads von IG-Unternehmensanleihen haben sich mehr oder weniger nur in eine Richtung bewegt: nach unten. Trotzdem lassen sich wertvolle Lektionen daraus lernen. Hier sind unsere wichtigsten Kernpunkte.

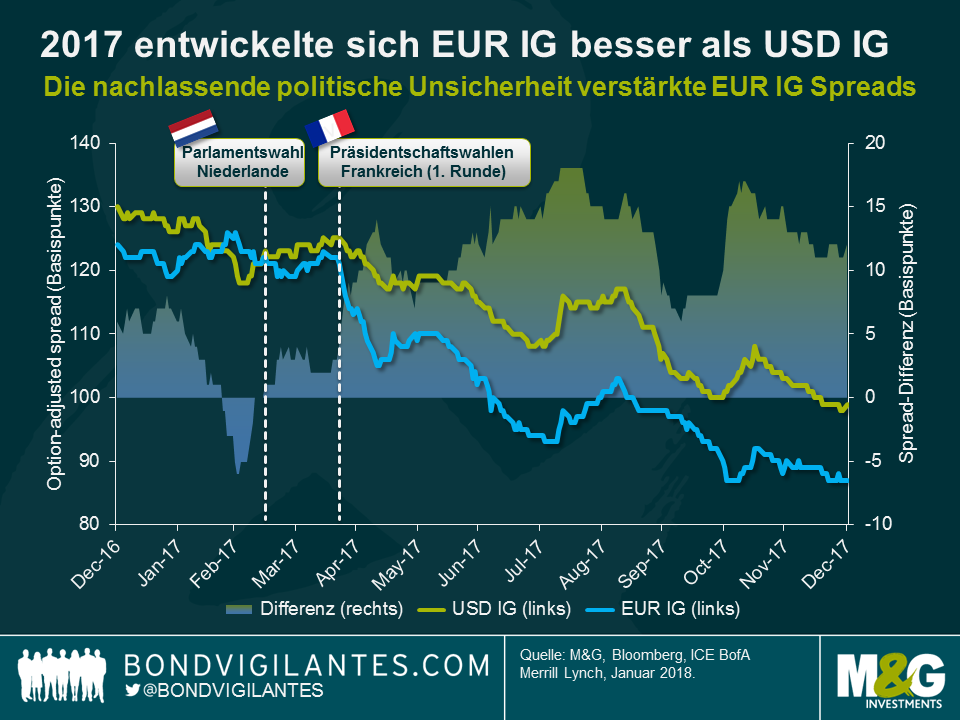

Positiver Stimmungswechsel in Europa hat die überdurchschnittliche Wertentwicklung europäischer IG-Unternehmensanleihen gegenüber US-amerikanischen IG-Unternehmensanleihen vorangetrieben.

Anfang 2017 herrschte die folgende Logik: Nach dem Brexit-Referendum in Großbritannien und Donald Trumps Wahlsieg in den USA würden populistische Protestbewegungen vermutlich auch in Kontinentaleuropa an Dynamik gewinnen und starke Zentrifugalkräfte auf die Eurozone und die Europäische Union ausüben. Folglich hatten die Spreads europäischer IG-Unternehmensanleihen anfänglich zu kämpfen und blieben in den ersten zwei Monaten des Jahres hinter den Spreads US-amerikanischer IG-Unternehmensanleihen zurück. Die Stimmung gegenüber europäischen Risikoanlagen wendete sich jedoch deutlich zum Besseren, als die politischen Risiken mit den niederländischen und französischen Wahlergebnissen nachließen. Nach Emmanuel Macrons Sieg über Marine Le Pen in Frankreich starteten die Spreads europäischer IG-Unternehmensanleihen durch. Im Laufe des Gesamtjahres verengten sie sich um 37 Basispunkte und schnitten dabei besser ab als die Spreads US-amerikanischer IG-Unternehmensanleihen, die sich um 31 Basispunkte verengten. Zudem wurden europäische IG-Unternehmensanleihen natürlich auch von dem Programm zum Ankauf von Wertpapieren des Unternehmenssektors der Europäischen Zentralbank unterstützt. Die Spreads britischer IG-Unternehmensanleihen verbuchten ebenfalls ein gutes Jahr (Verengung von 26 Basispunkten), blieben jedoch hinter IG-Unternehmensanleihen aus den USA und Europa zurück, was nicht sonderlich überrascht, wenn man die anhaltenden Unsicherheiten rund um den Brexit berücksichtigt.

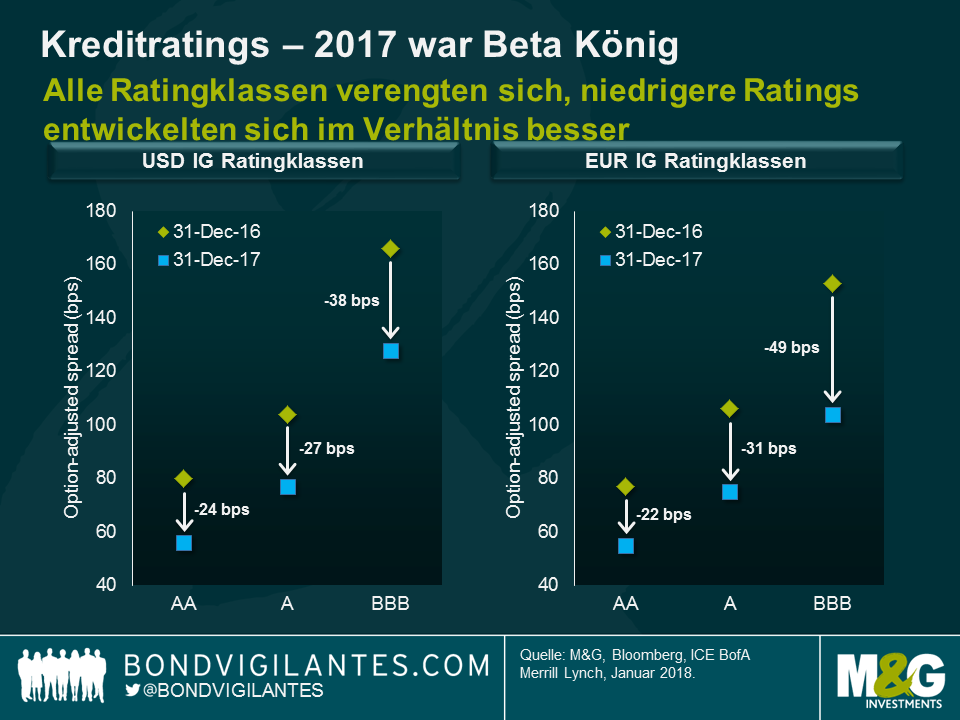

Kreditpositionen mit hohem Beta wie Papiere mit niedrigeren Kreditratings schnitten im Allgemeinen überdurchschnittlich ab.

Im „Risk-on“-Jahr 2017 entwickelten sich High-Beta-Kreditstrategien prinzipiell besser als Low-Beta-Ansätze. Während alle Kreditratinggruppen US-amerikanischer und europäischer IG-Unternehmensanleihen eine Spread-Verengung aufwiesen, schnitten Papiere mit einem Rating von BBB demzufolge besser ab als Papiere mit einem Rating von A, die wiederum Papiere mit AA-Rating hinter sich ließen. Es sollte auch erwähnt werden, dass europäische Anleihen mit einem Rating von BBB mit einer Verengung von 49 Basispunkten ein besonders starkes Jahr hatten. Bei europäischen Anleihen innerhalb des Kreditratingbands BBB wies erneut das Segment mit dem höchsten Beta, die Kategorie mit einem Rating von BBB-, die stärkste Verengung auf (70 Basispunkte).

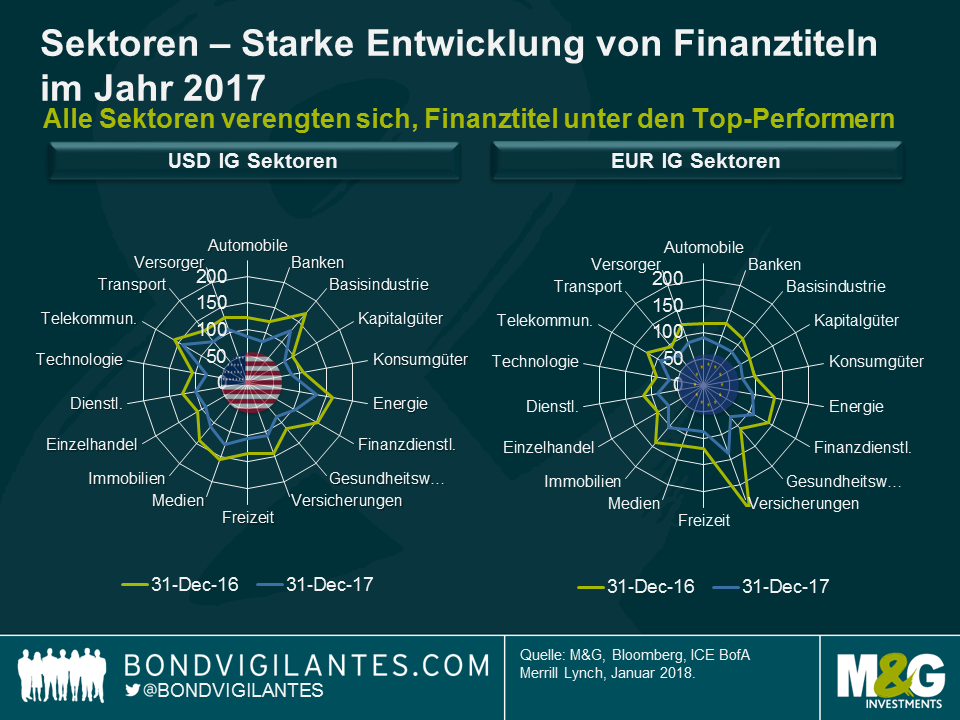

Alle Sektoren wiesen eine Spread-Verengung auf, vor allem Finanztitel verbuchten ein sehr starkes Jahr.

Eine der bemerkenswertesten Eigenschaften von IG-Unternehmensanleihen im Jahr 2017 war, dass sich im Jahresverlauf der Spread jedes einzelnen Sektors verengt hat, sowohl bei US-amerikanischen als auch europäischen Papieren. Finanztitel hatten ein besonders starkes Jahr. Im Bankenbereich verengten sich die Spreads US-amerikanischer IG-Unternehmensanleihen um 39 Basispunkte, bei ihren europäischen Pendants um 41 Basispunkte. Die Spreads US-amerikanischer IG-Unternehmensanleihen aus der Versicherungsbranche beendeten das Jahr 35 Basispunkte niedriger und erzielten bei europäischen IG-Unternehmensanleihen mit einer sensationellen Verengung um 113 Basispunkte das beste Ergebnis. Das Versicherungssegment der europäischen IG-Unternehmensanleihen hat einen sehr hohen Anteil nachrangiger Anleihen (ca. 64% zum 31. Dezember 2017), wodurch Instrumente mit einem höheren Beta erheblich von der optimistischen „Risk-on“-Marktstimmung profitierten. Neben Finanztiteln entwickelten sich 2017 auch andere zyklische Sektoren sehr gut. Dazu zählen Basisindustrie (US-amerikanische IG-Unternehmensanleihen 44 Basispunkte enger, europäische IG-Unternehmensanleihen 33 Basispunkte enger) und Energie (US-amerikanische IG-Unternehmensanleihen 32 Basispunkte enger, europäische IG-Unternehmensanleihen 42 Basispunkte enger). Einige defensivere Sektoren wie Investitionsgüter (US-amerikanische IG-Unternehmensanleihen 19 Basispunkte enger, europäische IG-Unternehmensanleihen 21 Basispunkte enger) und Konsumgüter (US-amerikanische IG-Unternehmensanleihen 22 Basispunkte enger, europäische IG-Unternehmensanleihen 23 Basispunkte enger) verengten sich nicht so stark.

Ausblick für 2018

Was können wir angesichts der engen Credit Spreads von IG-Unternehmensanleihen 2018 erwarten? Auch wenn eine Wiederholung der starken Wertentwicklung des letzten Jahres nicht sonderlich realistisch erscheint, gibt es Gründe, warum man in IG-Unternehmensanleihen investiert bleiben sollte. Das Wirtschaftswachstum und die Unternehmensgewinne sind fast überall auf der Welt robust. Die Ausfallraten der Unternehmen liegen nach wie vor auf extrem niedrigen Niveaus. Obwohl viele Zentralbanken damit begonnen haben, ihre Stimulusmaßnahmen allmählich zurückzufahren, ist die Geldpolitik im Vergleich zu früheren Zyklen immer noch sehr entgegenkommend.

Abgesehen davon würde ich keinen reibungslosen Verlauf zu noch engeren Credit Spreads erwarten. Die Volatilität könnte aufgrund einiger anhaltender politischer Risiken mit Leichtigkeit ansteigen. Dazu zählen die Parlamentswahlen in Italien, die Brexit-Verhandlungen und die Zwischenwahlen in den USA. Deshalb scheint die Verringerung des Kreditrisikos durch einen Umstieg auf höhere Bonitätskategorien und defensivere Sektoren oder durch den erkauften Schutz über Credit-Default-Swap-Indizes zur Reduzierung des Kreditmarktbetas unter diesen Umständen sinnvoll. Im Laufe des Jahres wird es wahrscheinlich bessere Kaufgelegenheiten für IG-Unternehmensanleihen geben. Da das reine Kreditmarktbeta jetzt weniger attraktiv bewertet ist als vor einem Jahr, dürfte eine Outperformance dieses Jahr letzten Endes hauptsächlich durch eine fundamentale Kreditanalyse und eine idiosynkratische Titelauswahl nach dem Bottom-up-Prinzip forciert werden.

Ich bestätige, dass ich Informationen über Bond Vigilantes sowie Produkte und Dienstleistungen von M&G Securities Limited erhalten möchte.

Wir werden die E-Mail-Adresse und die persönlichen Daten, die Sie uns mitgeteilt haben, verwenden, um Ihnen diese Informationen zuzusenden. Für bestehende Kunden ersetzt die Übermittlung Ihrer Kontaktdaten und die Bitte, diese Informationen von uns zu erhalten, alle früheren Entscheidungen, die Sie in Bezug auf Marketinginformationen getroffen haben.

Sie können die Zusendung von Marketing-Informationen jederzeit abbestellen. In diesem Fall werden wir Ihnen keine weiteren Marketing-Informationen zusenden, indem Sie den Abbestell-Link in allen Mitteilungen anklicken.