DEBT

Emerging Markets Debt: Rückblick 2023 und Ausblick 2024

Von Claudia Calich

9 Januar 2024

Die Abflachung der Zinsstrukturkurve wird von Anlegern genau beobachtet, da sie traditionell ein zuverlässiger Indikator für eine Konjunkturabkühlung ist. Aber wir müssen die konventionelle Sichtweise immer wieder hinterfragen, und eine Sache, die wir über die Finanzkrise und die anschließende Erholung an den Märkten sagen können, ist, dass die von den Zentralbanken ergriffenen Maßnahmen zur Erfüllung ihrer Aufgaben diesmal ganz andere waren.

Die Fed führte die finanzpolitische Reaktion auf die Krise seitens der Zentralbanken durch aggressive Zinssenkungen, Einführung der quantitativen Lockerung und die Operation Twist an. Operation Twist war der Prozess, bei dem die Fed gleichzeitig kurzlaufende Anleihen verkaufte und langlaufende Anleihen kaufte, um die Finanzierungskosten zu reduzieren und das Wirtschaftswachstum anzukurbeln. Diese politischen Maßnahmen zeigten Wirkung. Die Arbeitslosigkeit sank auf ein niedriges Niveau und die Kapazitätsgrenzen wurden oder werden in Kürze erreicht. In einem solchen Umfeld müssen diese Maßnahmen – sowohl die konventionellen als auch die unkonventionellen – nun aufgehoben werden.

In einem ersten Schritt entschieden die Zentralbanken, die konventionelle geldpolitische Lockerung durch die Erhöhung der kurzlaufenden Zinsen auf ein „normaleres“ Niveau umzukehren, nachdem die Zinsen seit Beginn der Finanzkrise bei fast Null belassen wurden. Die Fed ist auf einem guten Weg, dieses Niveau zu erreichen. Sobald dieser konventionelle Zinssatz das gewünschte Niveau erreicht hat, sollte sich der politische Fokus auf die Umkehrung der unkonventionellen Maßnahmen der US-Notenbank verlagern. Um einer Überhitzung der Wirtschaft vorzubeugen, setzte die Fed aus diesem Grund auf langsamere, schrittweise Zinsanhebungen, und der daraus resultierende Anstieg der kurzfristigen Zinssätze führte zu einer Abflachung der Renditekurve.

In einem normalen Konjunkturzyklus impliziert diese Abflachung eine höhere Wahrscheinlichkeit dafür, dass sich die Zinsstrukturkurve dreht, was in der Vergangenheit signifikante Auswirkungen hatte. Im ersten Schritt der Normalisierung hob die Fed die Zinsen stetig und auf transparente Weise an und reduzierte dabei die Bilanz nur geringfügig. Weitere Reduzierungen der Bilanzbestände der Fed sind im Rahmen von fällig werdenden US-Staatsanleihen im Bestand außerdem mit dem geldpolitischen Programm eng verbunden. Was die Fed allerdings nicht getan hat, ist, die durch die Operation Twist in der Renditekurve verursachten Verzerrungen zu korrigieren.

Meiner Einschätzung nach wird die nächste Phase der Fed-Politik weniger von Zinserhöhungen geprägt sein. Es wird ein aggressiveres Vorgehen in der Abwicklung der quantitativen Lockerungen geben sowie eine Umkehrung der Operation Twist. Die Abwicklung kann durch eine Neuordnung der Fed-Bilanz erfolgen, indem kürzer laufende Wertpapiere gekauft und länger laufende Wertpapiere verkauft werden. Dies hätte den Vorteil, dass dadurch das Durationsrisiko in der Bilanz der Fed sinken und die Renditekurve steiler verlaufen würde.

Der Markt ist über die flache Zinsstrukturkurve und die damit einhergehenden Auswirkungen sehr besorgt, und in Anbetracht der historisch voraussagenden Eigenschaft der Kurve ist auch die Fed selbst in Sorge. Es wird erwartet, dass die US-Notenbank ihre Geldpolitik straffen, das Wachstum aufrechterhalten, die unkonventionellen geldpolitischen Impulse beseitigen sowie das Bilanzrisiko reduzieren wird. Durch den Kauf kurzlaufender Papiere und den Verkauf langlaufender Papiere wird sie dazu beitragen, dass sie ihre politischen Ziele erreicht und die Kurve wieder steiler verläuft. Dies sollte zu einer geringeren Notwendigkeit für das Erhöhen der kurzfristigen Zinsen führen, um den noch vorhandenen unkonventionellen geldpolitischen Maßnahmen entgegenzuwirken, die an den Märkten noch im Gang sind.

Operation Twist wurde von der Fed erstmals Anfang der 60er Jahre eingesetzt, um die Zinskurve aktiv zu verzerren. Diesmal hoffen wir auf die Operation „Perfekt“, dass die Fed ihre wichtigsten geldpolitischen Ziele in Form einer Maximierung der Beschäftigung, stabiler Preise und moderater langfristiger Zinssätze erreicht. Ich denke, das kann sie schaffen.

Ich schrieb in der Vergangenheit

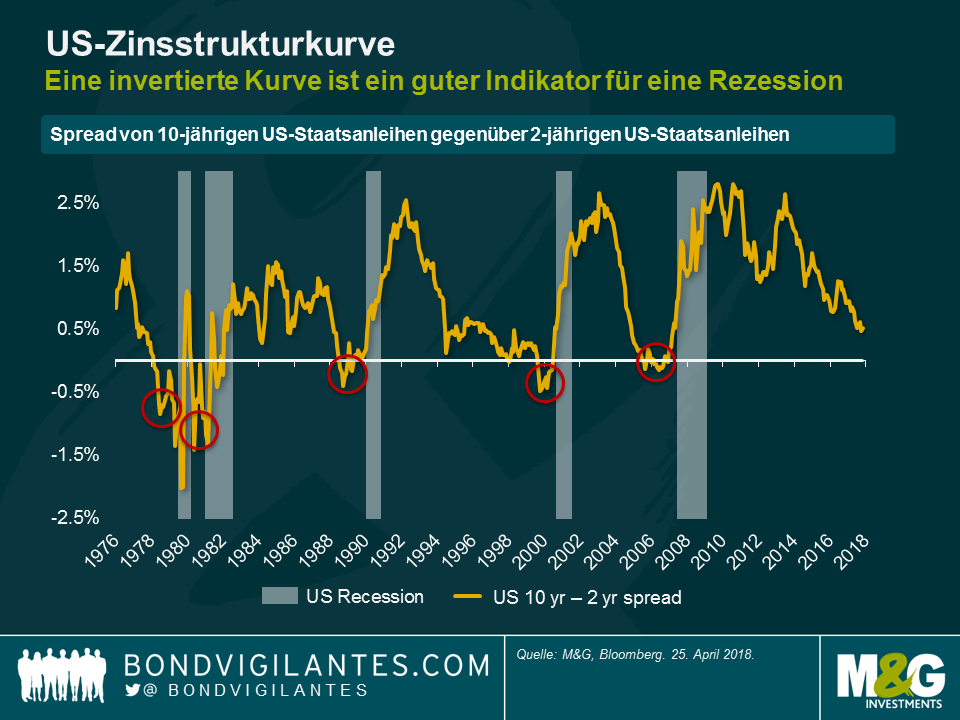

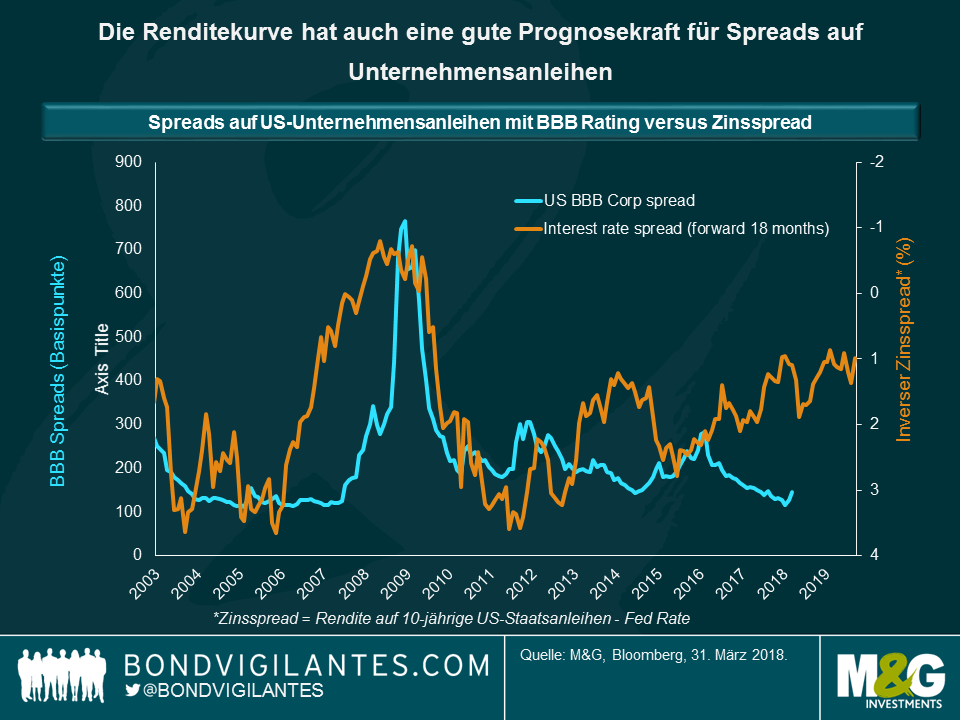

Im Zuge der Abflachung der US-Renditekurve auf nur noch 45 Basispunkte (2 Jahren -10 Jahre) letzte Woche, haben wir einen Beitrag ausgegraben, den ich 2007 in den Anfängen dieses Blogs verfasst hatte. Eine zu dem Blog-Artikel gehörende Grafik zeigte, dass a) US BBB Credit Spreads das engste Niveau seit fast drei Jahrzehnten erreicht hatten und b) dass sich die Renditekurve erheblich abgeflacht hatte (und sogar invers wurde). Hätte man die Grafik der Renditekurvenform 18 Monate in die Zukunft verschoben, hätte sie eine bemerkenswerte Voraussagekraft für die Entwicklung der Credit Spreads gehabt (was nicht vollkommen überraschend ist, da eine flachere Renditekurve üblicherweise ein guter Indikator für eine Konjunkturabkühlung ist). Somit prognostizierte sie im Jahr 2007 offenbar einen umfangreichen Ausverkauf bei Unternehmensanleihen. All dies passierte natürlich – und noch mehr: Als die Große Finanzkrise hereinbrach, kletterten Credit Spreads auf Niveaus weit über den von der Kurve implizierten 200 Basispunkten. Die vorausgesagte Richtung stimmte jedenfalls.

Auf vielfachen Wunsch haben wir die Seite für den Zeitraum seit der Großen Finanzkrise aktualisiert. Ebenso wie in der früheren Grafik sehen wir hier extrem enge Credit Spreads (auf ähnlichen Niveaus wie man sie 2007 beobachten konnte) und eine Renditekurve, die wie im vorherigen Zeitraum sehr flach ist, sich aber nicht in einem inversen und eine Rezession ankündigenden Bereich befindet.

Wie schon 2007 gibt es eine Kluft zwischen der anhaltend starken Wertentwicklung von BBB Credit Spreads und der Form der US-Renditekurve. Schaut man sich die aktuellen Daten an, würde man die Wahrscheinlichkeit für eine zukünftige Underperformance von Unternehmensanleihen als hoch einschätzen. Bei Betrachtung der Grafik ist allerdings auch klar, dass der direktionale Zusammenhang der beiden Datenserien nicht annähernd so stark ist wie vor der Großen Finanzkrise. Schauen wir beispielsweise auf den Zeitraum von 2012 bis 2015: Die Renditekurve flachte sich ausgehend von +375 Basispunkten auf knapp über +100 Basispunkte stark ab. Trotzdem engten sich BBB Credit Spreads im gleichen Zeitraum erheblich ein. Natürlich ist die Welt nach der Finanzkrise auch ein Umfeld, in dem Anleger aufgrund der quantitativen Lockerungsmaßnahmen durch die Zentralbanken eine aggressive Renditesuche vorantrieben, was nicht nur Credit Spreads reduzierte, sondern Unternehmen folglich eine Kapitalbeschaffung zu immer niedrigeren Zinsen ermöglichte. Dadurch sanken die Ausfallraten und der Kreditzyklus wurde unglaublich ausgedehnt. Vielleicht geht dieser Zyklus im Zuge der auslaufenden quantitativen Lockerungsmaßnahmen und der Zinsanhebungen durch die Zentralbanken aber nun allmählich zu ende. Zumindest sollte die abflachende Renditekurve eine Warnung dafür sein, dass die Bewertungen von Unternehmensanleihen mittlerweile überzogen sind.

Nachdem ich nun wieder blogge (ich hatte mir seit Jahresbeginn eine Auszeit genommen und eine Pause von den sozialen Medien eingelegt), möchte ich meinem Freund und alten Chef bei der Bank of England, Hamish Watson, der kürzlich verstarb, meine Anerkennung zollen. Hamish gab mir die Möglichkeit, mich in der Bank jenseits der Finanzstatistik weiterzuentwickeln (erinnern Sie sich an M4?) und brachte mir in der von ihm geleiteten Abteilung für britische Staatsanleihen alles über Anleihenmathematik bei, was ich heute weiß. Später war er einer der ersten Mitarbeiter im neuen Debt Management Office, das gegründet wurde, nachdem Gordon Brown 1997 die Unabhängigkeit der Bank umsetzte. Hamish war ein großer Sportfan und er freute sich über den Sieg seines geliebten Aberdeen FC beim Cup Winners‘ Cup in Gothenburg im Jahr 1983. Außerdem war er der Bridge-Partner von Eddie George (besser er als ich – ich zitterte, wenn der Gouverneur in seiner Rauchwolke auch nur den Raum betrat). Ich bezweifle, dass irgendjemand mehr über Gilts wusste als Hamish. Er war ein wahrer Experte auf seinem Gebiet und er sparte dem Steuerzahler Geld, indem er einen guten Preis für immer umfangreichere Anleihenemissionen erzielte. Nachdem er in den Ruhestand ging, trafen wir uns auf ein paar Bier im Blue Anchor bei der Hammersmith Bridge. Er wird uns fehlen.

Man kann sagen, dass die Märkte in der letzten Zeit lebendiger geworden sind. Vor allem ein Sektor sticht als das Epizentrum der wieder erweckten Marktvolatilität hervor – Technologie.

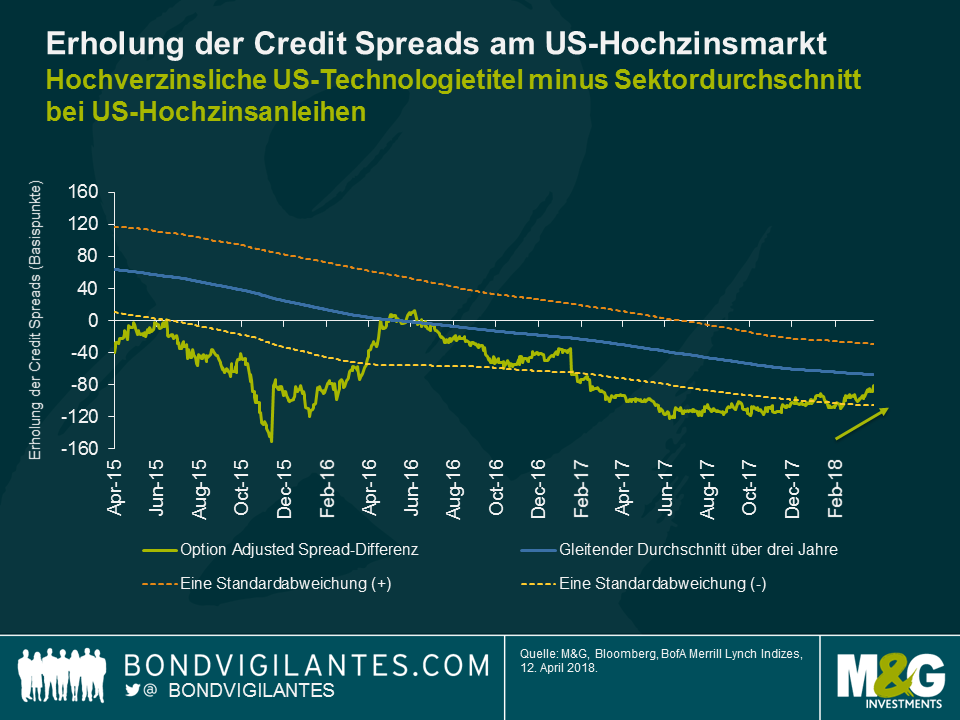

Am US-Hochzinsmarkt schwächte sich der US-Technologiesektor im Vergleich zum breiteren US-Hochzinsmarkt ab. Aufgrund des höheren Verschuldungsgrads in den Bilanzen sind Hochzinsanleihen tendenziell anfälliger für sektorspezifische Schwierigkeiten.

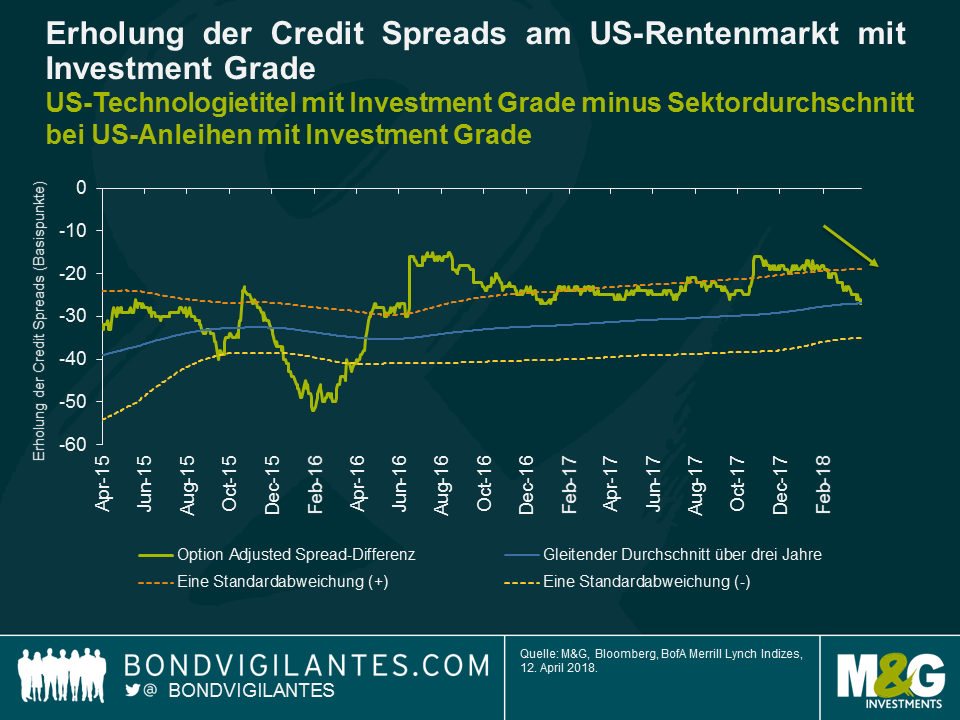

Die unten aufgeführte Grafik zeigt die Erholung der Spreads für Anlagen im hochverzinslichen US-Technologiesektor gegenüber dem breiteren US-Hochzinsmarkt. Die Spreaddifferenz ist mit -81 Basispunkten zwar immer noch negativ, allerdings nicht mehr so stark – lag sie doch Anfang Dezember noch bei -115 Basispunkten. Es wäre eine voreilige Schlussfolgerung, hier eine Parallele zum Ausverkauf bei Technologieaktien zu ziehen, der mit datenschutzrechtlichen Bedenken im Zusammenhang stand. Im hochverzinslichen Technologiesektor waren viele idiosynkratische Themen im Gange, angefangen von strategischen Überprüfungen (Dell), Gespräche über Fusionen und Übernahmen (NXP), schwächere Ergebnisse als erwartet (Veritas), bis hin zu Herabstufungen von Ratings (Lexmark) – um nur einige zu nennen. Trotz der jüngsten Schwäche sind die Spreads im hochverzinslichen US-Technologiesektor im Vergleich zum US-Hochzinsmarkt über einen Zeitraum von drei Jahren eng.

Obwohl eine Eskalation des Handelskonflikts auch weiterhin ein so genanntes Tail Risk darstellt, bleibt China ein wichtiger Markt für viele multinationale Technologieunternehmen, und zwar sowohl aus Perspektive der Produktkomponenten als auch was die Einnahmequelle angeht (beispielsweise kommen 30% der Einnahmen von Apple aus China). Demzufolge wäre der Gedanke, dass sich Credit Spreads von Investment-Grade-Emittenten im Technologiesektor in der letzten Zeit schlechter entwickelt haben könnten als der breitere Markt für Investment-Grade-Unternehmensanleihen keine wilde Spekulation.

Tatsächlich ist jedoch das Gegenteil der Fall. Der amerikanische IG-Technologiesektor hat während der jüngsten Phase mit starker Volatilität besser abgeschnitten als der US-IG-Index und entwickelte sich von einer Standardabweichung (basierend auf historischen Spreadniveaus) Anfang 2018 hin zum gleitenden Durchschnitt über drei Jahre.

Die überraschenden Kursbewegungen im amerikanischen Technologiesektor können mit einem Blick auf die größten Emittenten der Unternehmensanleihen erklärt werden. Der Technologiesektor wird von Apple, Microsoft und Oracle dominiert, drei große Anleihenemittenten mit rund 250 Mrd. USD an ausstehenden Anleihen, die 41% des Technologieindex ausmachen. Es handelt sich dabei um Unternehmen mit hohen Ratings und einer umfangreichen Liquidität zur Tilgung der Schulden. Folglich schafften es diese Qualitätsmarken, angesichts der steigenden Risikoaversion, die den breiteren Kreditmarkt belastete, standhaft zu bleiben.

Umfassende Liquiditätspositionen sorgen auf kurze bis mittlere Sicht zwar für ein gutes Gefühl bei den Anlegern, die langfristigen Auswirkungen sind jedoch schwerer zu erfassen. Auf der einen Seite sieht sich der Sektor größeren Herausforderungen durch strengere Datenregulierungen, Online-Steuerreformen und Zölle gegenüber – und die Konsequenzen aus all diesen Punkten lassen sich jetzt kaum quantifizieren. Auf der anderen Seite dürften die Veränderungen der Steuergesetze, die vergangenen Dezember von Trump eingeführt wurden, Kreditanleger beruhigen, da ein höherer freier Cashflow zur Reduzierung von angehäuften Schulden genutzt werden kann, sollte dies erforderlich sein.

Wie es ohnehin stets der Fall sein sollte, muss das individuelle Kreditprofil eines Unternehmens analysiert werden, um zu beurteilen, ob solche langfristigen Risiken im Credit Spread angemessen reflektiert werden. Während die Aktienmärkte stark reagiert und das Wachstumspotenzial von Technologieunternehmen neu bewertet haben, scheinen die Kreditmärkte nicht übermäßig besorgt zu sein.

Die aktuelle konservative Regierung sicherte die Einhaltung ihres Wahlversprechens aus dem Jahr 2015 zu, bis Ende 2020 eine Million Wohnungen und „weitere 500.000 bis Ende 2022 zur Verfügung zu stellen“. Um das zu erreichen, müssten die Fertigstellungen auf ein Niveau steigen, wie man es seit den späten 1970er Jahren nicht mehr erlebt hat.

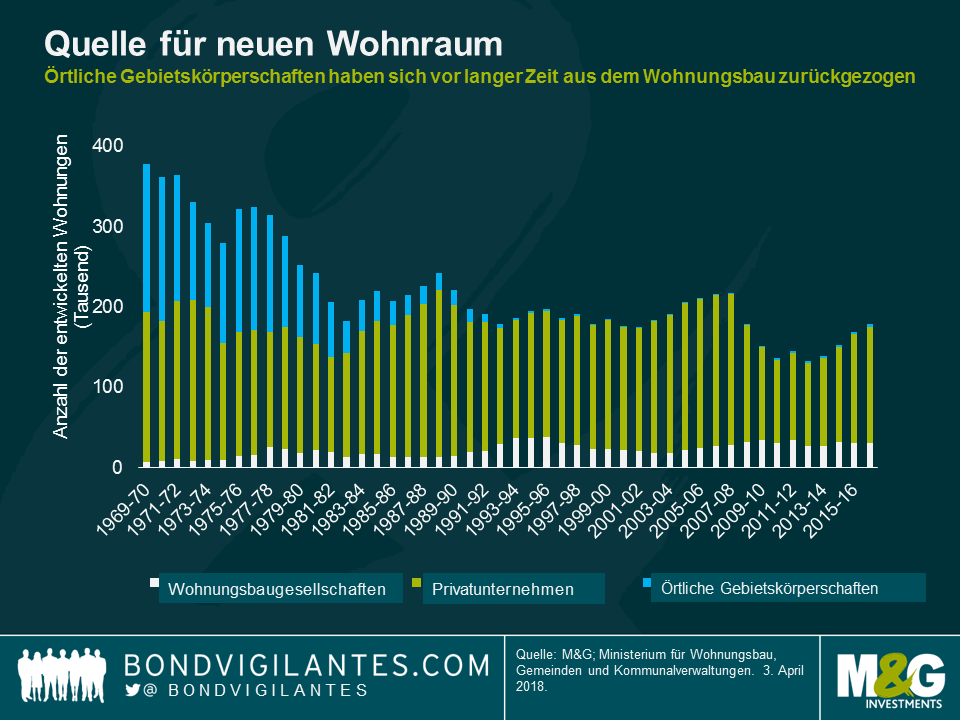

Leider stellt die Erweiterung des Wohnraumangebots die britische Regierung bereits seit langer Zeit vor eine schwierige Herausforderung. In der jüngeren Vergangenheit konnten Erfolge mit der Anzahl der 2016/2017 fertiggestellten neuen Wohnungen verbucht werden. Die Zahl kletterte auf 178.000 und entspricht damit beinahe der Anzahl aus den Jahren 2008/2009. Allerdings liegt dies immer noch weit unter den Höchstständen von vor der Krise der Jahre 2007/2008 von 215.000 sowie den längerfristigen Spitzenständen von 378.000. Aufgrund der Ungewissheit mit Blick auf den Brexit dürfte die Anzahl der Fertigstellungen durch Privatunternehmen, die letztes Jahr 145.000 Wohnungen bauten, vermutlich nicht weiter steigen, und es ist wahrscheinlich, dass die Zahl der Fertigstellung neuer Wohnungen zukünftig sogar sinken wird. Darüber hinaus haben sich die örtlichen Gebietskörperschaften schon vor langer Zeit vom Wohnungsbau abgewandt. Aufgrund der Budgetrestriktionen, denen sie sich derzeit gegenübersehen, werden sie in naher Zukunft wohl nicht in großem Umfang an den Markt zurückkehren.

Sollte die Regierung also auf irgendeine Weise ihr Ziel erreichen, dann dürfte dieser zusätzliche Wohnungsbau höchst wahrscheinlich auf die Branche der Wohnungsbaugesellschaften zurückzuführen sein.

Wohnungsbaugesellschaften sind überwiegend gemeinnützige, wohltätige Organisationen, die verschiedene Arten von Wohnraum zur Verfügung stellen, vor allem Sozialwohnungen. Diese sozialen Wohneinheiten werden zu den Mietpreisen der Teilmärkte angeboten und sind landesweit sehr gefragt, insbesondere im Südosten Großbritanniens. Ein Großteil der Miete stammt aus dem Wohnungszuschuss, den der Mieter erhält. Dies ist eine signifikante Quelle für sehr stabile Einkommen und einer der Gründe, weshalb Wohnungsbaugesellschaften den Immobilienmarkt anders angehen können als Privatunternehmen und weshalb sie mit Blick auf den Marktwert eine längerfristige Perspektive einnehmen können.

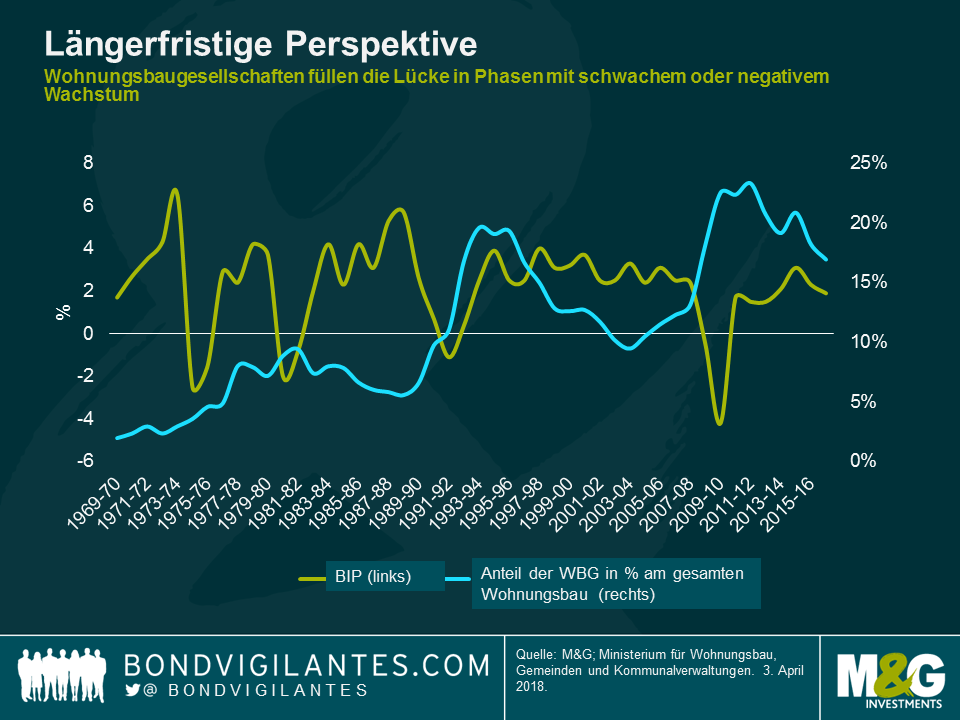

Ersichtlich ist dies in der unten aufgeführten Grafik, die zeigt, dass in Phasen mit schwachem oder negativem Wirtschaftswachstum in Großbritannien der Anteil der von den Wohnungsbaugesellschaften fertiggestellten Wohnungen an den insgesamt errichteten Wohnungen zunimmt.

Wohnungsbaugesellschaften können im Vergleich zu anderen Bauträgern eine längerfristige Perspektive zum Immobilienmarkt einnehmen, da sie den Marktbewegungen nicht so stark ausgesetzt sind. Sie entwickeln zwar Immobilien, die am Markt verkauft werden, allerdings geschieht das in geringem Umfang und die Immobilien könnten außerdem aufgrund der hohen Nachfrage in Sozialwohnungen umgewandelt werden, bis sich der Markt wieder erholt hat und so als Einnahmequelle dienen.

Meiner Meinung nach ist es vollkommen unrealistisch, dass die Regierung das derzeitige Ziel erreichen wird. Nicht nur muss die Aufbringung der Mittel gesteigert werden, sondern es muss auch eine Lösung für den deutlichen Fachkräftemangel gefunden werden. In dem letzten Markt Update berichtete der Geschäftsführer der Federation of Master Builders: „Die Anzahl der Befragten, die Schwierigkeiten bei der Einstellung von Fachkräften wie Maurer und Schreiner mit Schlüsselqualifikationen angaben, war nie zuvor so hoch.“ Dies ist ein ernstzunehmendes Problem, vor allem in Kombination mit den Schwierigkeiten mit den großen Bauunternehmen wie Carillion. Für die Regierung ist es eine schwere Aufgabe, all diese Probleme zu lösen, und sie wird sie zwangsläufig nicht alle lösen können. Aber jeder Fortschritt, der erzielt werden kann, wird für alle von Vorteil sein, nicht nur für die Investoren.

Wohnungsbaugesellschaften beschaffen das Kapital für ihre Entwicklungsprojekte an den Märkten und nutzen eine Kombination aus Schuldverschreibungen und staatlichen Fördermitteln. Die Kapitalmärkte sind eine hervorragende Quelle für günstige, langfristige Finanzierungen, derzeit innerhalb von 150 Basispunkten im Verhältnis zu Gilts für die größeren Emittenten, und die Regierung hat Zuschüsse in Höhe von weiteren 2 Mrd. GBP zugesichert. Die Frage ist, ob das für die Erreichung des mittelfristigen Ziels der Regierung ausreichend ist? Investitionen in diesem Sektor gehen auch mit dessen Herausforderungen einher, dazu zählen kurzfristige Risiken eines Engagements an einem ungewissen Immobilienmarkt und eine indirekte Verbindung zu einem möglicherweise schwächer werdenden Staat sowie die Notwendigkeit für eine langfristige Einschätzung aufgrund der Laufzeiten der Schuldverschreibungen (üblicherweise 30 Jahre). Anleger, die mit diesen Herausforderungen zurechtkommen, erhalten hier jedoch ein gutes Wertpotenzial gegenüber Unternehmensanleihen mit vergleichbarem Rating.

Ich bestätige, dass ich Informationen über Bond Vigilantes sowie Produkte und Dienstleistungen von M&G Securities Limited erhalten möchte.

Wir werden die E-Mail-Adresse und die persönlichen Daten, die Sie uns mitgeteilt haben, verwenden, um Ihnen diese Informationen zuzusenden. Für bestehende Kunden ersetzt die Übermittlung Ihrer Kontaktdaten und die Bitte, diese Informationen von uns zu erhalten, alle früheren Entscheidungen, die Sie in Bezug auf Marketinginformationen getroffen haben.

Sie können die Zusendung von Marketing-Informationen jederzeit abbestellen. In diesem Fall werden wir Ihnen keine weiteren Marketing-Informationen zusenden, indem Sie den Abbestell-Link in allen Mitteilungen anklicken.