DEBT

Emerging Markets Debt: Rückblick 2023 und Ausblick 2024

Von Claudia Calich

9 Januar 2024

Mit bemerkenswerter Ausnahme der bevorstehenden königlichen Hochzeit dürfte es ziemlich schwierig werden, ein Thema zu finden, das aktuell stärker überanalysiert ist als die Abflachung der US-Zinsstrukturkurve. Auch im Rahmen dieses Blogs haben wir über die potenziellen Auswirkungen auf die Bewertungen von Kreditpapieren sowie über mögliche Gegenmaßnahmen nachgedacht, die die Fed einsetzen könnte. Ein Aspekt jedoch, der in der gegenwärtigen Diskussion noch nicht genügend Aufmerksamkeit erhielt, sind die Auswirkungen der abflachenden Kurve auf die Risiko-/Ertragsprofile von Investoren in US-Staatsanleihen.

Sollten Anleger US-amerikanische Staatsanleihen kaufen? Die Kombination aus nahezu keinem Ausfallrisiko, einer hervorragenden Liquidität und dem Status eines „sicheren Hafens“ ist attraktiv. Dennoch gibt es einige Gründe dafür, eine pessimistische Haltung einzunehmen und eine Position in US-Staatspapieren derzeit zu meiden. Das Zinsänderungsrisiko in den USA ist nach wie vor erhöht, und es ist durchaus möglich, dass sich die Fed für aggressivere Zinserhöhungen entscheidet als bisher angenommen, und zwar beispielsweise in dem Fall, dass die nachlassende Wirtschaftsflaute in den USA – in Kombination mit einem höheren Konsum infolge der Steuerreform – zu einem Inflationsdruck führt. Darüber hinaus hat sich die Angebotsdynamik bei US-Staatsanleihen aufgrund des wachsenden US-Budgetdefizits und der Schließung von Positionen in der Fed-Bilanz zum Schlechteren gewendet.

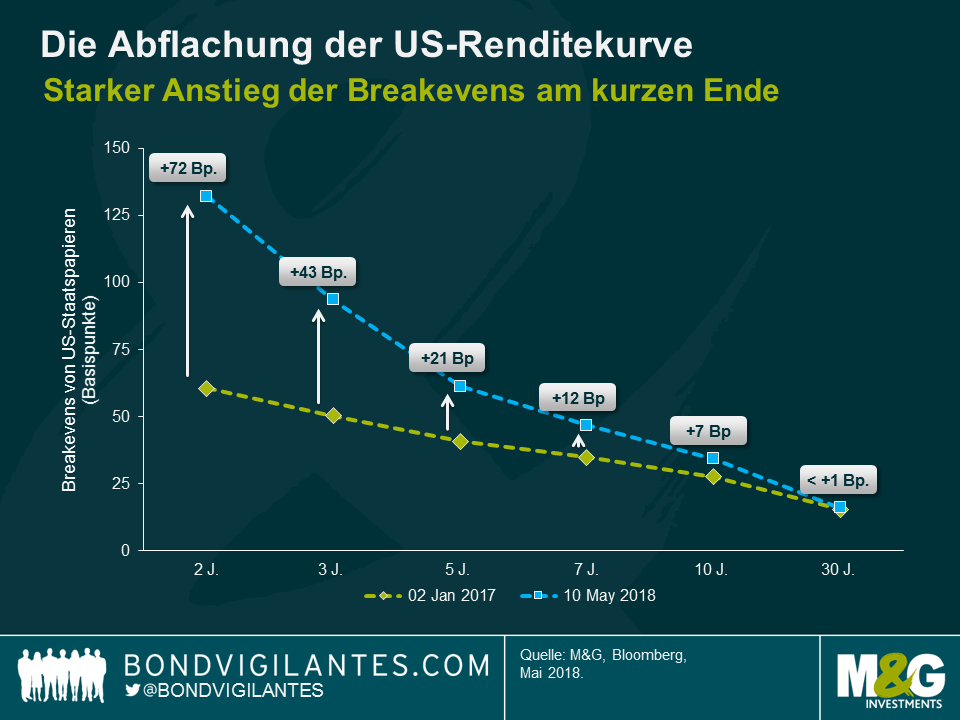

Auch wenn Anleger von einem zunehmenden Bewertungsdruck ausgehen, können wir aus Sicht der Gesamtrendite die laufende Verzinsung von US-Staatspapieren nicht außer Acht lassen. Eine Möglichkeit, sich dem Thema zu nähern, ist eine einfache Breakeven-Analyse, bei der wir näherungsweise die Basispunkte ermitteln, um die die Renditen von US-Staatsanleihen innerhalb eines Jahres steigen müssten, bis der Rückgang des Kassakurses der Anleihe exakt der jährlichen Rendite entspricht und damit zu einer jährlichen Gesamtrendite von Null führt. Im Grunde quantifiziert der Breakeven die Pufferkapazität einer Anleihe hinsichtlich eines weiteren Renditeanstiegs. Es handelt sich um eine Funktion aus Rückzahlungsrendite der Anleihe mit ihrer Zinsduration. Höhere Renditen und geringere Durationen führen zu höheren Breakevens und umgekehrt. Beispielsweise beträgt der Breakeven für Treasuries der letzten Auktion (T 2.875 05/15/28) bei einer Duration von 8,6 Jahren und einer Rendite von 2,96% circa 2,96% / 8,6 = 34 Basispunkte.

Natürlich sind Breakevens nicht statisch, und die starke Minderperformance von kurzlaufenden gegenüber langlaufenden US-Staatspapieren – sprich die Abflachung der Kurve – hatte enorme Auswirkungen. Seit Anfang 2017 drückten steigende Renditen am kurzen Ende Breakevens für 2-jährige und 3-jährige US-Treasuries um 72 Basispunkte beziehungsweise 43 Basispunkte nach oben. Im Gegensatz dazu entwickelte sich die Rendite 30-jähriger US-Treasuries über den gleichen Zeitraum mehr oder weniger seitwärts, dementsprechend hat sich auch der 30-Jahres-Breakeven kaum verändert.

Für Anleger hat das tiefgreifende Auswirkungen. Mit einem Breakeven von nur 16 Basispunkten bieten 30-jährige US-amerikanische Staatsanleihen kein attraktives Risiko-/Ertragsprofil, da sie nach wie vor anfällig für weitere Zinserhöhungen sind. In Anbetracht des potenziellen Einflusses der anhaltenden Ölpreisrally und des zunehmend angespannten Arbeitsmarktes auf den Ausblick für die Inflation in den USA erscheint mir ein Ausverkauf von >16 Basispunkten am langen Ende der US-Renditekurve gelinde gesagt nicht unwahrscheinlich. Meines Erachtens führte der stärkere Anstieg der Zinsen am kurzen Ende der Renditekurve (Bear Flattening) mit Blick auf das Verhältnis von Risiko zu Ertrag zu wesentlich attraktiveren Chancen am kurzen Laufzeitende. Der aktuelle Breakeven von 132 Basispunkten für 2-jährige US-amerikanische Staatsanleihen, der mehr als acht Mal so hoch ist als für 30-jährige Treasuries, bietet einen komfortablen Puffer, um zukünftig auch einen sehr starken Renditeanstieg aufzufangen.

Einige Vorbehalte gibt es allerdings. Das naheliegendste Risiko beim Favorisieren des kurzen Endes gegenüber dem langen Ende ist natürlich eine weitere Abflachung der US-Renditekurve oder gar eine komplett inverse Kurve. Wie uns die Geschichte lehrt, ist dies ein wahrscheinliches Szenario im Falle einer bevorstehenden Rezession der US-Wirtschaft, was jedoch meines Erachtens keine unmittelbare Sorge sein dürfte. Darüber hinaus berücksichtigt die Breakeven-Analyse keine Opportunitätskosten. Der hohe Breakeven 2-jähriger US-Treasuries könnte Anlegern zwar dabei helfen, sogar im Falle weiter steigender Renditen negative Gesamtrenditen zu vermeiden, jedoch ist es durchaus möglich, dass andere Anlageklassen potenziell noch höhere Renditechancen bieten. Auch wird die Risiko-Ertrags-Analyse aus Sicht von Anlegern komplizierter, deren Basiswährung nicht der US-Dollar ist. Die Kosten für die Absicherung des Währungsrisikos von US-Dollar-Positionen können enorm hoch ausfallen, was die relative Attraktivität von US-Staatspapieren vor allem für Euro-Anleger mindern könnte.

Argentinische Vermögenswerte haben in den letzten Tagen massiv unter Druck gestanden. Ich halte es für sinnvoll, meine Gedanken zu den jüngsten Bewegungen und den Auswirkungen auf die Märkte in der nächsten Zeit zu Papier zu bringen.

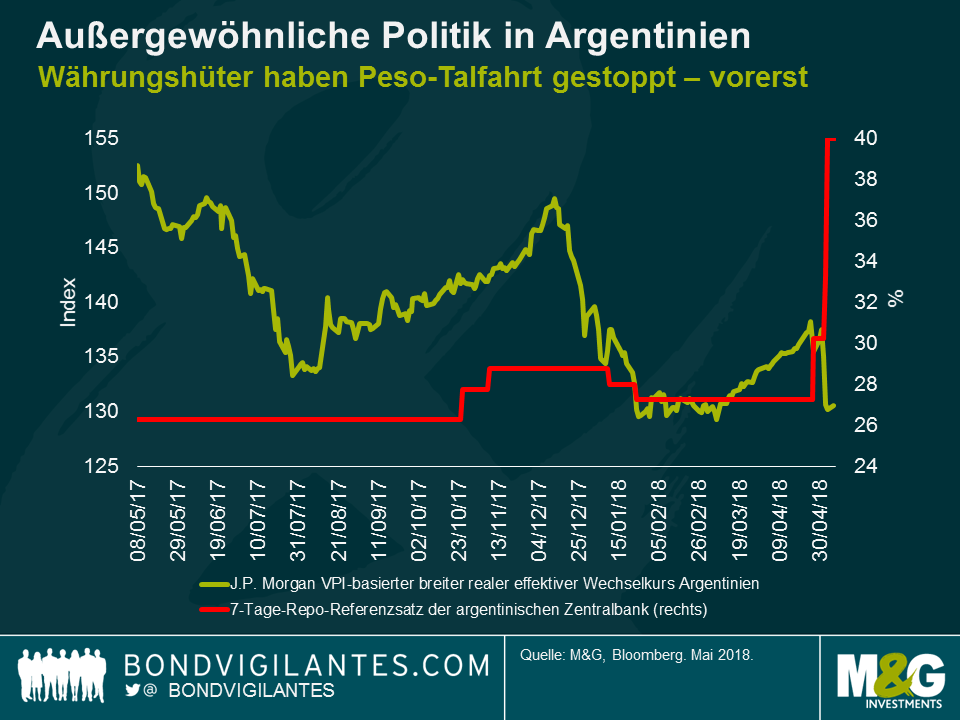

In den letzten beiden Monaten war der argentinische Peso nach den hohen Mittelzuflüssen, für die ausländische Anleger im Jahr 2017 gesorgt hatten, real überbewertet. Diese Kapitalflüsse führten dazu, dass der nominale Wechselkurs viel weniger stark nachgab als die Inflation. Anleger, die in argentinische Vermögenswerte investierten, nannten den Zinsvorteil, die relativ niedrige Volatilität und die Aufnahme auf Lokalwährung lautender argentinischer Staatsanleihen in die JP Morgan Government Bond Indizes als Gründe für eine Anlage. Doch das Blatt wendete sich Ende letzten Jahres langsam, als Argentiniens Zentralbank BCRA den politischen Fehler beging, das Inflationsziel für 2018 von 10% auf 15% zu erhöhen. Diese Anpassung des Inflationsziels gestattete es der BCRA sodann, die Zinssätze Anfang Januar dieses Jahres zu senken.

Diese Zinssenkung schadete der Glaubwürdigkeit der BCRA, und die Frage, ob die Geldpolitik wirklich unbeeinflusst durch die Regierung war, trieb die Anleger zunehmend um. Ein weiterer politischer Fehler war die Ankündigung einer Abgabe von 5% auf Anlagen in Schatzanweisungen, die auf den argentinischen Peso lauten. Diese Abgabe betraf in- und ausländische Anleger und führte dazu, dass Anleger ihre Positionen in diesen Titeln reduzierten. Unerwartet hohe Inflationsdaten und die Aufwertung des US-Dollars brachten den argentinischen Peso schließlich stark unter Druck. Nachdem die BCRA versucht hatte, die Landeswährung mit dem Kauf von Pesos im Gegenwert von über 5 Mrd. USD am Devisenmarkt zu stützen, erkannt sie schließlich, dass ein restriktiverer geldpolitischer Kurs unumgänglich war. Aus dieser Bedrängnis heraus hat sie die Zinssätze nun in drei Schritten (um insgesamt 12%) angehoben, sodass der Leitzins aktuell bei enormen 40% liegt. Ich bin überzeugt, dass es den Währungshütern in nächster Zeit erfolgreich gelingen wird, die Abwertung der Währung zu bremsen.

Der überbewertete Peso trug außerdem dazu bei, dass sich Argentiniens Leistungsbilanzdefizit um 5% erhöhte. Ich erwartet nun, dass das Leistungsbilanzdefizit wieder langsam sinken wird, wenn die Währung ins Gleichgewicht zurückfindet (sagen wir, auf 24 bis 26 zum US-Dollar bis zum Jahresende) und die Konjunktur sich dank der Straffung der Geld- und Fiskalpolitik verlangsamt (eine Reduzierung des Haushaltsdefizits um 0,5% wurde auch angekündigt). Dies wird eine höhere Inflation in diesem und eventuell im nächsten Jahr, weniger Wachstum und einen weiteren Popularitätsverlust von Präsident Macri zur Folge haben.

Droht also ein Ausfall? Noch nicht. Ich betrachte dies als Neubewertung der mit Argentinien verbundenen Risiken, die Anfang des Jahres begann, in Verbindung mit einem bereits laufenden Ausverkauf bei Lokal- und Hartwährungsanleihen in den Schwellenländern.

Positiv ist indes, dass ich vorerst zwei Silberstreifen am Horizont zu erkennen glaube.

Erstens findet die nächste Wahl frühestens Ende 2019 statt, sodass den Behörden noch Zeit bleibt, um dieses Jahr noch ein paar bittere Pillen zu schlucken – darunter eine weitere Anhebung der Versorgertarife, eine Abwertung des Peso und der Versuch, die nächsten Tarifgespräche im öffentlichen Dienst im September nicht aus dem Ruder laufen zu lassen. Werden diese harten Maßnahmen akzeptiert, wird sich die Wirtschaft im Jahresverlauf 2018 neu ausrichten können. Die Opposition und die Peronisten sind weiterhin gespalten. Was die Chance auf eine Wiederwahl Macris und politische Kontinuität angeht, ist die Lage nun zwar viel komplizierter, doch dass sich die Argentinier für eine andere populistische Regierung aussprechen, ist längst keine ausgemachte Sache.

Zweitens könnte der IWF mit ins Boot geholt werden. Anders als andere Länder, die aus ideologischen Gründen gegen ein IWF-Programm sein würden (ganz sicher Venezuela, eventuell die Türkei und bei Ecuador wäre es wie immer ungewiss), könnte sich Argentinien in einem solchen Programm wiederfinden, falls es den Zugang zu den Märkten verliert und/oder in eine Zahlungsbilanzkrise rutscht, die durch Kapitalflucht angeheizt wird. Das Verhältnis zwischen Argentinien und dem IWF war in der Vergangenheit durchaus schwierig, allerdings unter anderen Regierungen (Menem, Nestor und Cristina). Das Ziel würde diesmal für beide Seiten darin bestehen, Stabilität zu gewährleisten, damit Argentinien unter einer neuen Regierung nicht in die gescheiterte populistische Politik zurückfällt. Der aktuellen Regierung gehören zahlreiche Technokraten an, die das verstehen und – wenn es hart auf hart kommen sollte – Macri davon überzeugen würden, dass dies die schlechteste Option wäre. In diesem Fall würden genügend Finanzierungsquellen zur Verfügung stehen, die wenigstens bis Ende nächsten Jahres ausreichen.

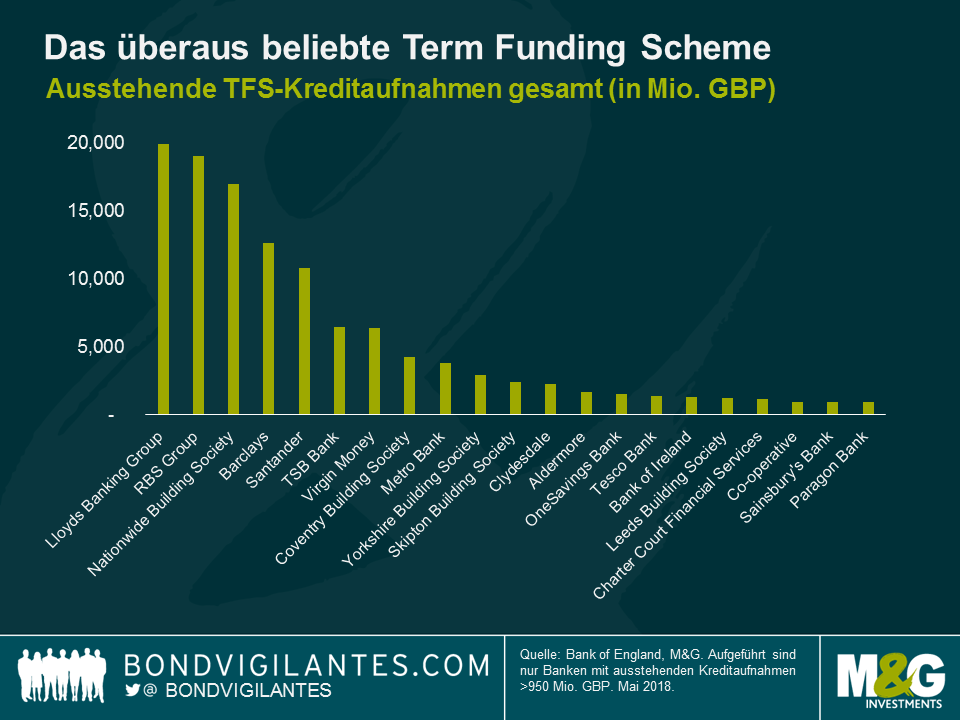

Die Bank of England (BoE) hat ihr Term Funding Scheme (TFS) in diesem Jahr beendet. Kurz gesagt, konnten sich Banken im Rahmen des TFS für vier Jahre Geld zu einem Zinssatz leihen, der dem Leitzins der BoE zuzüglich einer Gebühr entsprach. Im Gegenzug mussten die Banken Kredite an die Realwirtschaft vergeben (die Gebühr richtete sich nach der Höhe der Nettokredite der jeweiligen Bank). Zum TFS haben wir uns bereits früher geäußert, hier und hier.

Das Kreditprogramm ist überaus populär gewesen, und mit Stand vom April 2018 betrugen die ausstehenden TFS-Mittel (günstige Kredite) für Banken insgesamt 127 Mrd. GBP. Die Nettokreditvergabe infolge des TFS belief sich zwischen September 2016 und Dezember 2017 auf 68 Mrd. GBP. Lloyds, RBS, Nationwide Barclays nahmen das Programm am stärksten in Anspruch. Es überraschte daher nicht, dass die ABS-Emissionen in den letzten beiden Jahren deutlich zurückgingen, weil sich die Banken lieber über das TFS finanzierten, da bei der Ausgabe 3- bis 5-jähriger vorrangiger RMBS mit AAA-Rating relativ hohe Kosten von 35 bis 60 Basispunkten anfielen.

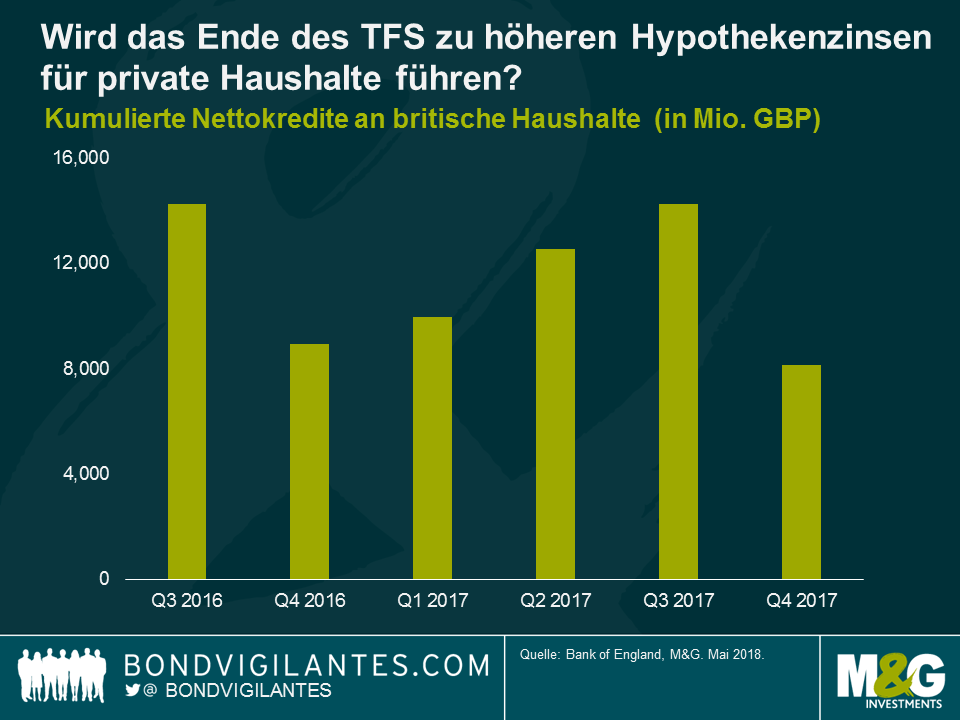

Nachdem die Möglichkeit zur Inanspruchnahme des TFS zu Beginn des Jahres wegfiel und bevor die TFS-Kredite künftig fällig werden, planen in Großbritannien ansässige Banken nun, ihre Finanzierungskanäle zu diversifizieren und Mittel wieder am Markt für Verbriefungen aufzunehmen. Die im Rahmen des TFS aufgenommenen Kredite haben eine Laufzeit von vier Jahren ab dem Tag der Inanspruchnahme. Daher erwarten wir für Ende 2020 und für 2021 einen massiven Refinanzierungsbedarf. Kreditinstitute bemühen sich nun, bereits frühzeitig aktiv zu werden, und versuchen, RMBS mit längeren Laufzeiten zu begeben. Zum Beispiel hatte sich Nationwide seit 2016 nicht mehr über die RMBS-Märkte finanziert und gab im Februar die erste RMBS aus. Paragon Bank wiederum gab nach zwei Jahren Pause im April wieder die erste Buy-to-Let-RMBS aus.

Wir beobachten eine starke Emissionstätigkeit bei RMBS in Großbritannien seit Jahresbeginn (rund 3,7 Mrd. EUR). Einige Prognosen gehen für dieses Jahr von einem Volumen von 8 bis 10 Mrd. EUR im Prime-Segment (sowie weiteren 6 bis 8 Mrd. EUR im Non-Prime-Segment) aus. Im Vergleich zu der Zeit vor der Einführung des TFS, in der sich das jährliche Emissionsvolumen auf 30 Mrd. EUR belief, ist dieser Wert zwar immer noch niedrig, aber höher als jeweils in den letzten beiden Jahren (insgesamt 8 Mrd. EUR). Wir erwarten zudem, dass der Wert weiter steigt. Dass Kreditgeber wieder an den Markt zurückkehren, könnte die bei der Finanzierung anfallenden Spreads für die Emittenten drücken.

Welche Folgen könnte dies in naher Zukunft für private Haushalte und Verbraucher haben? Dadurch, dass die Banken keine Mittel mehr über das TFS aufnehmen können, dürften die Hypothekenzinsen für die Kunden der Banken steigen (andererseits aber auch die Sparzinsen). Doch für Banken und Bausparkassen bleibt der Markt für gedeckte Schuldverschreibungen ein alternativer Kanal zur Wholesale-Finanzierung, der weiterhin kostengünstiger ist. Dies könnte helfen, den wachsenden Kostendruck zu mindern.

Aus Anlegersicht finden wir trotz des von den Spreads ausgehenden Drucks die Anlageklasse nach wie vor interessant und investieren weiter in sie. Die Bedienung von RMBS-Krediten in Großbritannien ist seit Jahren stabil, und es gab bislang keine Ausfälle von ausstehenden Schuldverschreibungen.

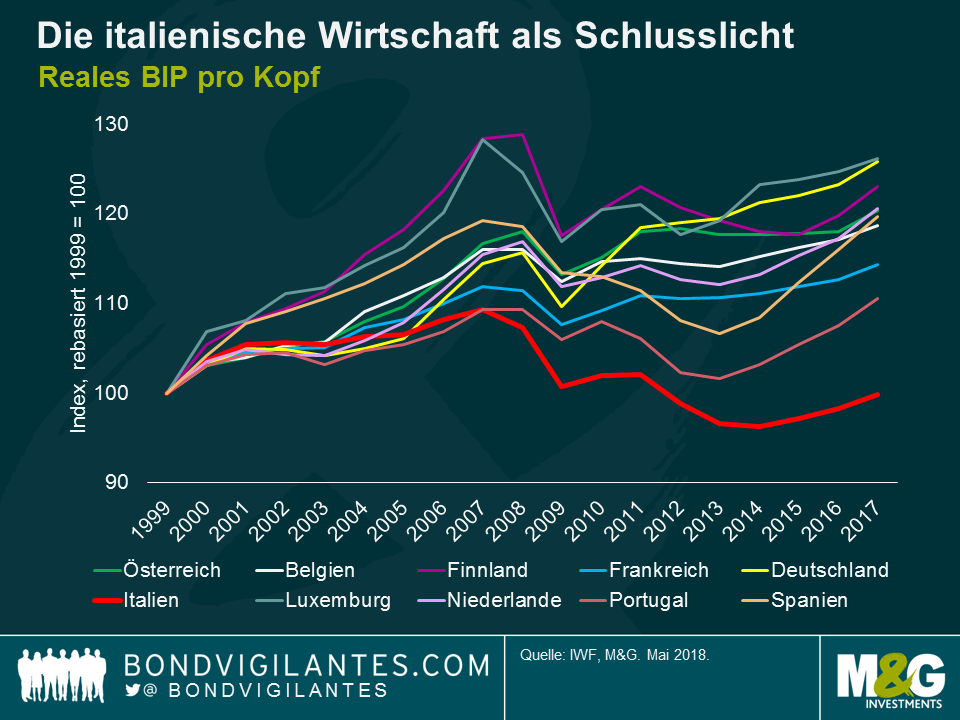

Eine anhaltende strukturelle Schwäche, Dysbalance und finanzielle Instabilität. Das sind einige Beispiele dafür, wie der Internationale Währungsfonds (IWF) im aktuellen Länderbericht die italienische Wirtschaft beschreibt. Fast zehn Jahre nach der großen Finanzkrise sind die wirtschaftlichen Perspektiven für Italien immer noch gedämpft, denn die Kosten lasten vor allem auf der jüngeren Bevölkerung und den Erwerbstätigen. Ohne eine amtierende Regierung werden die Perspektiven für die dringend notwendigen Reformen und Anpassungen durch die tief gespaltene Wählerschaft erschwert. Die real verfügbaren Pro-Kopf-Einkommen liegen unterhalb der Niveaus von vor dem Euro-Beitritt, gleichzeitig bauen Italiens Partner im Euroraum ihren Vorsprung mit Blick auf das Wachstum des BIP pro Kopf und der Einkommen in den kommenden zehn Jahren vermutlich noch weiter aus.

Die Wirtschaft Italiens ist die drittgrößte im Euroraum und macht 16% des BIP der Eurozone aus. Die EU-Kommission warnte die Märkte bereits davor, dass Italiens Wirtschaft aufgrund ihrer Größe möglicherweise eine Hauptursache für ökonomische und finanzielle Risiken für den Euroraum darstellen könnte. Die öffentliche Schuldenquote liegt bei etwa 133% und ist damit hinter Griechenland die zweithöchste in der Europäischen Union (EU). Forderungsausfälle von Banken machen rund 21% des BIP aus und gehören damit zu den höchsten in der EU. Durch eine ultralockere Geldpolitik, die die Versorgung mit ausreichend Liquidität zur Vermeidung einer kurzfristigen Krise sicherstellte, konnten die Europäische Zentralbank (EZB) und Präsident Mario Draghi verhindern, dass ein Mitgliedstaat aus der Einheitswährung aussteigen musste.

Auf lange Sicht gibt es immer noch signifikante Probleme mit der italienischen Wirtschaft, um die sich gekümmert werden muss, damit das Land einem raueren Wirtschaftsumfeld standhalten kann. Wird Italien aufgrund der strukturellen Schwachpunkte, die in der Wirtschaft des Landes vorhanden sind (wie beispielsweise hohe Lohnstückkosten, eine hohe Besteuerung, Wettbewerbsschranken, ein unwirtschaftlicher öffentlicher Sektor), um einen Austritt aus der Wirtschafts- und Währungsunion der Europäischen Union (WWU) ersuchen?

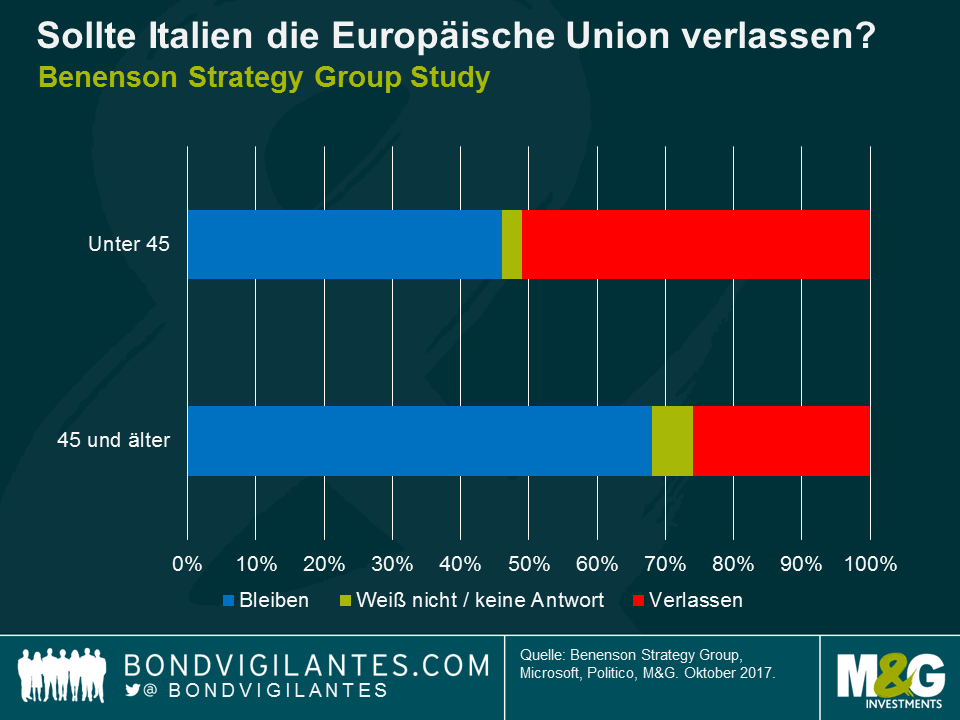

In Anbetracht des Politik- und Wirtschaftsumfelds überrascht es kaum, dass jüngste Umfrageergebnisse ergaben, dass, würde Italien ein Referendum zur EU-Mitgliedschaft durchführen, 51 Prozent der Wähler unter 45 für einen Austritt stimmen und 46 Prozent für den Verbleib wählen würden (Wähler im Alter von über 45 Jahren unterstützten einen Verbleib in der EU mit 68 Prozent gegenüber 26 Prozent). Jüngere italienische Wähler sind mit der EU nicht zufrieden und glauben, dass die wirtschaftliche Konvergenz der EU-Mitgliedstaaten zu Lasten Italiens ging. Da jedoch fast die Hälfte der italienischen Bevölkerung älter als 45 Jahre ist, sind sie gegenüber den jüngeren Wählern deutlich in der Mehrzahl, was nahelegt, dass die Wahrscheinlichkeit für das Auslösen eines Verfahrens nach Artikel 50 gering ist.

Ginge es Italien außerhalb der EU und der WWU besser? Unwahrscheinlich. Ein Austritt eines Mitglieds aus der WWU würde wahrscheinlich zu Kapitalabflüssen und einem Ansturm auf die Banken führen und das Bankensystem ruinieren. Eine Abwertung der neuen Währung würde die Inflation sofort ansteigen lassen und zu starken Lohnkürzungen führen. Es gäbe eine Vielzahl an rechtlichen Auswirkungen auf verschiedene komplexe Themen, nicht zuletzt die Gültigkeit und Durchsetzbarkeit von ausstehenden redenominierten Verträgen und Verpflichtungen mit Gläubigern. Aus genau diesen und vielen weiteren Gründen wandten sich mehrere griechische Regierungen vom Grexit zugunsten von Bail-out-Programmen ab.

Der Ausblick für die italienische Wirtschaft innerhalb der WWU ist nicht sonderlich positiv und die Prognosen des IWF für das mittelfristige Wirtschaftswachstum eher schwach. Darüber hinaus sieht sich Italien perspektivisch einem Jahrzehnt oder länger der schmerzhaften internen Abwertung gegenüber. Man schätzt beispielsweise, dass die Nominallöhne in Italien um 20% abgewertet werden sollten, im verarbeitenden Gewerbe sogar um mehr als 30%, um im Vergleich zu Deutschland wieder eine Wettbewerbsfähigkeit herstellen zu können. Ohne eine interne Abwertung im Stil Griechenlands wird sich Italien wohl weiter irgendwie durchschlagen, aber aufgrund der fehlenden Regierung können die notwendigen Veränderungen im Land für das Überwinden der strukturellen Schwierigkeiten der Wirtschaft nicht umgesetzt werden.

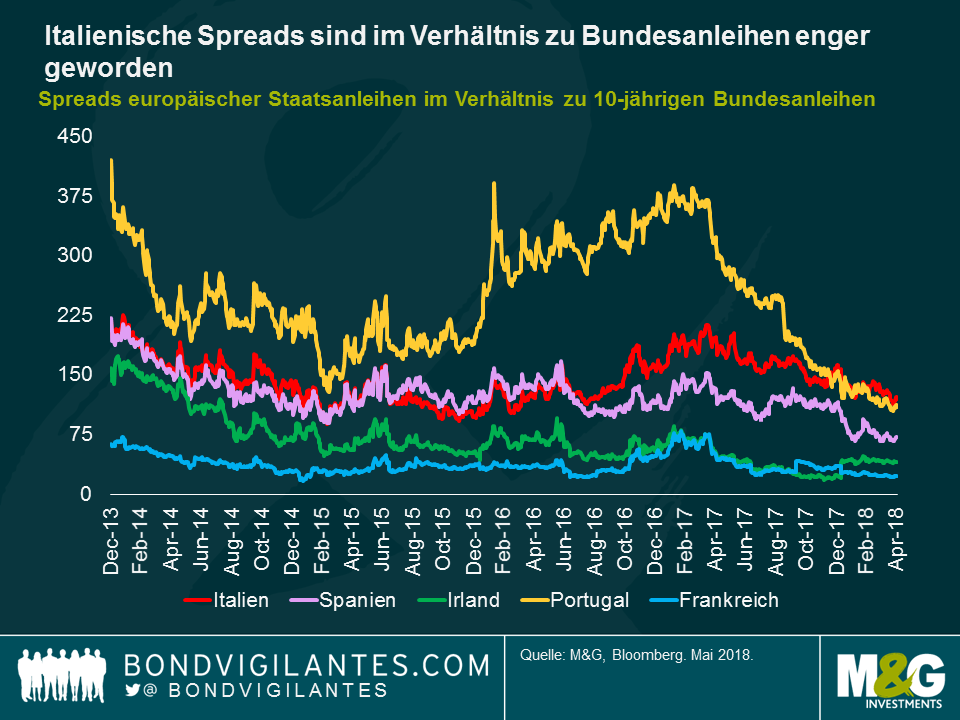

Für Anleiheninvestoren suggerieren der Mangel an Strukturreformen, hohe Schuldenquoten, das nur langsame Auslaufen der quantitativen Lockerungsprogramme und ein möglicher Regimewechsel bei der EZB (die ab November 2019 von einem neuen Präsidenten geführt werden wird), dass bei der Kreditvergabe an Italien mit längeren Laufzeiten Vorsicht geboten ist. Der Spread auf 10-jährige Papiere von 119 Basispunkten gegenüber Deutschland liegt unterhalb des Fünfjahresdurchschnitts von 159 Basispunkten, was nahelegt, dass die Herausforderungen, denen sich die italienische Wirtschaft gegenübersieht, teilweise nicht berücksichtigt werden. Darüber hinaus wurden die italienischen Renditen durch die quantitative Lockerung verzerrt, und es wird geschätzt, dass die EZB 28 Prozent der italienischen Staatsanleihen hält. Ihr gegenwärtig niedriger Spread im Vergleich zu Bundesanleihen ist auch symptomatisch für einen Markt, der angesichts niedriger Renditen an den „Kernmärkten“ für europäische Staatsanleihen auf der Suche nach Rendite ist. Auf relativer Basis sind die Spreads auf 10-jährige italienische Anleihen mit BBB-Rating höher als die der wichtigen WWU-Partner, und zwar einschließlich der Peripheriestaaten, die für die Schuldenkrise in der Eurozone verantwortlich waren.

Das derzeitig günstige gesamtwirtschaftliche und geldpolitische Umfeld wird nicht für immer bestehen bleiben. Es ist wichtig, dass die Regierungsbehörden in Italien und Europa die Warnungen des IWF anerkennen, um die Instabilitäten, die in der Wirtschaft Italiens bestehen, angehen zu können. Ist das nicht der Fall, könnte man sich fragen, ob Italien zum Ursprung einer weiteren europäischen Wirtschaftskrise werden könnte.

Ich bestätige, dass ich Informationen über Bond Vigilantes sowie Produkte und Dienstleistungen von M&G Securities Limited erhalten möchte.

Wir werden die E-Mail-Adresse und die persönlichen Daten, die Sie uns mitgeteilt haben, verwenden, um Ihnen diese Informationen zuzusenden. Für bestehende Kunden ersetzt die Übermittlung Ihrer Kontaktdaten und die Bitte, diese Informationen von uns zu erhalten, alle früheren Entscheidungen, die Sie in Bezug auf Marketinginformationen getroffen haben.

Sie können die Zusendung von Marketing-Informationen jederzeit abbestellen. In diesem Fall werden wir Ihnen keine weiteren Marketing-Informationen zusenden, indem Sie den Abbestell-Link in allen Mitteilungen anklicken.