Das Ende des Term Funding Scheme der Bank of England

Die Bank of England (BoE) hat ihr Term Funding Scheme (TFS) in diesem Jahr beendet. Kurz gesagt, konnten sich Banken im Rahmen des TFS für vier Jahre Geld zu einem Zinssatz leihen, der dem Leitzins der BoE zuzüglich einer Gebühr entsprach. Im Gegenzug mussten die Banken Kredite an die Realwirtschaft vergeben (die Gebühr richtete sich nach der Höhe der Nettokredite der jeweiligen Bank). Zum TFS haben wir uns bereits früher geäußert, hier und hier.

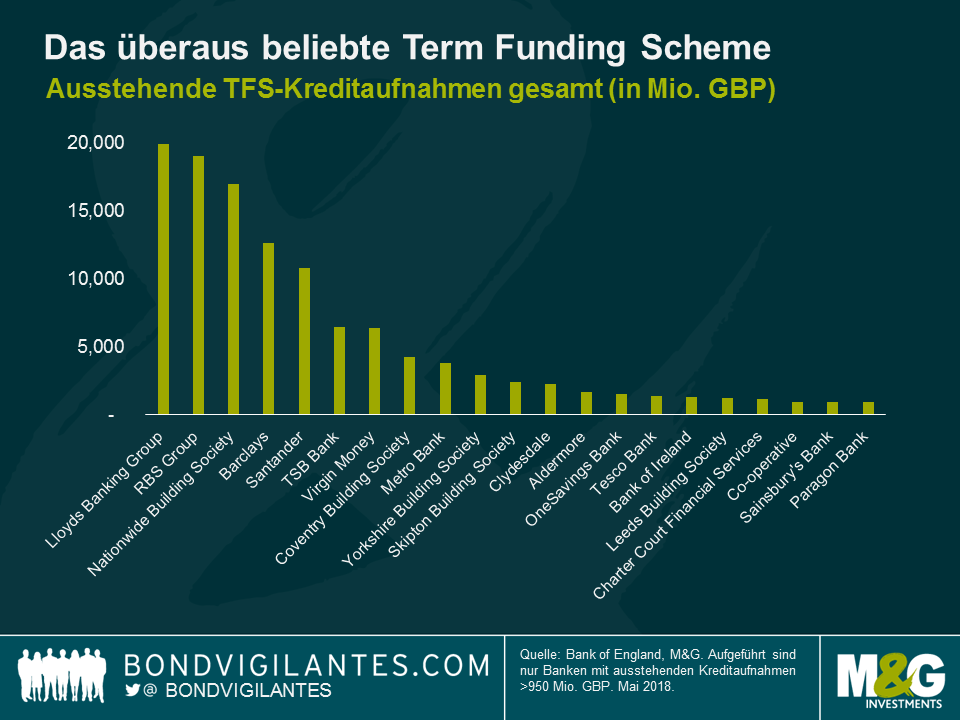

Das Kreditprogramm ist überaus populär gewesen, und mit Stand vom April 2018 betrugen die ausstehenden TFS-Mittel (günstige Kredite) für Banken insgesamt 127 Mrd. GBP. Die Nettokreditvergabe infolge des TFS belief sich zwischen September 2016 und Dezember 2017 auf 68 Mrd. GBP. Lloyds, RBS, Nationwide Barclays nahmen das Programm am stärksten in Anspruch. Es überraschte daher nicht, dass die ABS-Emissionen in den letzten beiden Jahren deutlich zurückgingen, weil sich die Banken lieber über das TFS finanzierten, da bei der Ausgabe 3- bis 5-jähriger vorrangiger RMBS mit AAA-Rating relativ hohe Kosten von 35 bis 60 Basispunkten anfielen.

Nachdem die Möglichkeit zur Inanspruchnahme des TFS zu Beginn des Jahres wegfiel und bevor die TFS-Kredite künftig fällig werden, planen in Großbritannien ansässige Banken nun, ihre Finanzierungskanäle zu diversifizieren und Mittel wieder am Markt für Verbriefungen aufzunehmen. Die im Rahmen des TFS aufgenommenen Kredite haben eine Laufzeit von vier Jahren ab dem Tag der Inanspruchnahme. Daher erwarten wir für Ende 2020 und für 2021 einen massiven Refinanzierungsbedarf. Kreditinstitute bemühen sich nun, bereits frühzeitig aktiv zu werden, und versuchen, RMBS mit längeren Laufzeiten zu begeben. Zum Beispiel hatte sich Nationwide seit 2016 nicht mehr über die RMBS-Märkte finanziert und gab im Februar die erste RMBS aus. Paragon Bank wiederum gab nach zwei Jahren Pause im April wieder die erste Buy-to-Let-RMBS aus.

Wir beobachten eine starke Emissionstätigkeit bei RMBS in Großbritannien seit Jahresbeginn (rund 3,7 Mrd. EUR). Einige Prognosen gehen für dieses Jahr von einem Volumen von 8 bis 10 Mrd. EUR im Prime-Segment (sowie weiteren 6 bis 8 Mrd. EUR im Non-Prime-Segment) aus. Im Vergleich zu der Zeit vor der Einführung des TFS, in der sich das jährliche Emissionsvolumen auf 30 Mrd. EUR belief, ist dieser Wert zwar immer noch niedrig, aber höher als jeweils in den letzten beiden Jahren (insgesamt 8 Mrd. EUR). Wir erwarten zudem, dass der Wert weiter steigt. Dass Kreditgeber wieder an den Markt zurückkehren, könnte die bei der Finanzierung anfallenden Spreads für die Emittenten drücken.

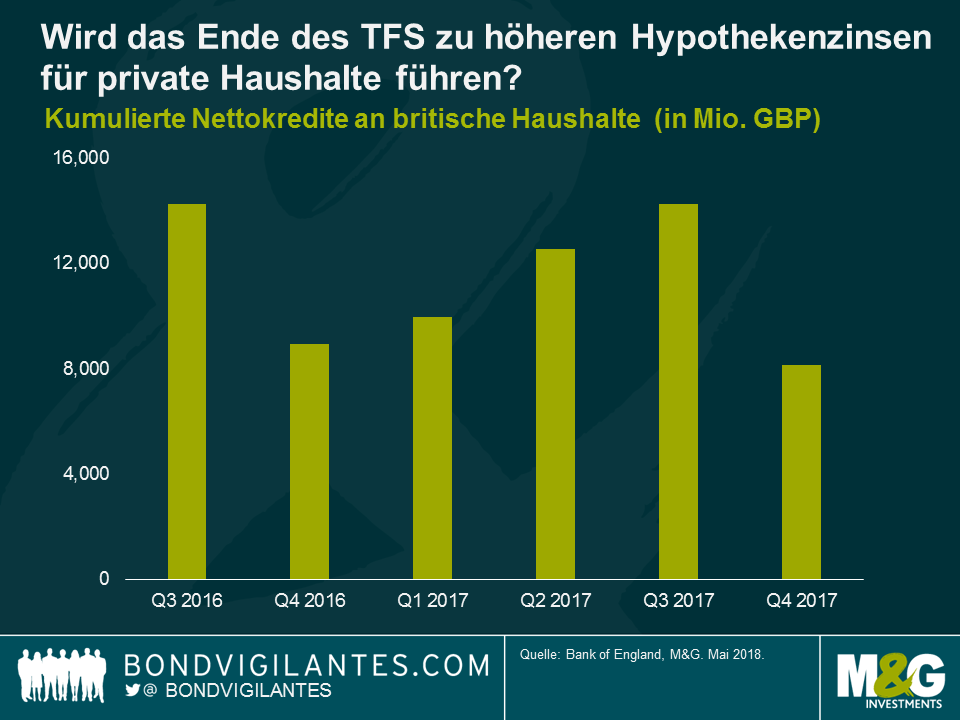

Welche Folgen könnte dies in naher Zukunft für private Haushalte und Verbraucher haben? Dadurch, dass die Banken keine Mittel mehr über das TFS aufnehmen können, dürften die Hypothekenzinsen für die Kunden der Banken steigen (andererseits aber auch die Sparzinsen). Doch für Banken und Bausparkassen bleibt der Markt für gedeckte Schuldverschreibungen ein alternativer Kanal zur Wholesale-Finanzierung, der weiterhin kostengünstiger ist. Dies könnte helfen, den wachsenden Kostendruck zu mindern.

Aus Anlegersicht finden wir trotz des von den Spreads ausgehenden Drucks die Anlageklasse nach wie vor interessant und investieren weiter in sie. Die Bedienung von RMBS-Krediten in Großbritannien ist seit Jahren stabil, und es gab bislang keine Ausfälle von ausstehenden Schuldverschreibungen.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden