Panoramic Weekly: Die USA versus die Welt

Im Laufe der letzten fünf Handelstage kletterten die Preise der meisten globalen Unternehmensanleihen nach oben. Zurückzuführen ist das auf die besser als erwartet ausgefallenen US-Wirtschaftsdaten, die den Dollar antrieben und US-Aktien auf ein neues Hoch beförderten. Der Internationale Währungsfonds (IWF) bestätigte die Wachstumsaussichten für die USA und senkte jene für die Eurozone, Großbritannien und Japan. Der „Risk-on“-Optimismus ließ Staatsanleihen der Schwellenländer hinter sich. Diese wurden von den anhaltenden Handelsspannungen zwischen den USA und China belastet, die den Renminbi weiter nach unten zogen. Globale Rohstoffe und die Währungen jener Länder, die sie exportieren – vor allem nach China – gerieten unter Druck.

Die kräftigen Daten zum US-Einzelhandel und der Industrieproduktion erhöhten die vom Markt implizierten Chancen für eine Zinsanhebung im September auf ein Rekordhoch von 92%, was kurzlaufende Renditen nach oben drückte und die Differenz zwischen den Renditen 2-jähriger und 10-jähriger US-Staatsanleihen auf knapp 24 Basispunkte verknappte, der niedrigste Wert seit August 2007. Trotz ständig wiederkehrender Kommentare über die anhaltende Abflachung der US-Renditekurve, gaben Marktbeobachter, darunter auch der ehemalige US-Notenbankchef Ben Bernanke, warnend zu bedenken, dass eine Abflachung keine Invertierung ist und dass die aktuelle Form der Kurve nicht zwingend ein Anzeichen für eine bevorstehende Rezession darstellt – die Kurve könnte flach sein und flach bleiben. Auch die britische Renditekurve zeigt eine Abflachung, zeichnet jedoch ein anderes Bild: Die Inflation fiel im Juni niedriger aus als erwartet und drückte die Renditen langfristiger britischer Staatsanleihen nach unten, was auch die vom Markt implizierten Chancen für eine Zinsanhebung im August von 91% Anfang der Woche auf 83% nach unten zog. Öl sackte, ausgehend von 74 US-Dollar letzte Woche, auf 67 US-Dollar je Barrel nach einer überraschenden Zunahme der Vorräte in den USA ab.

Nach oben:

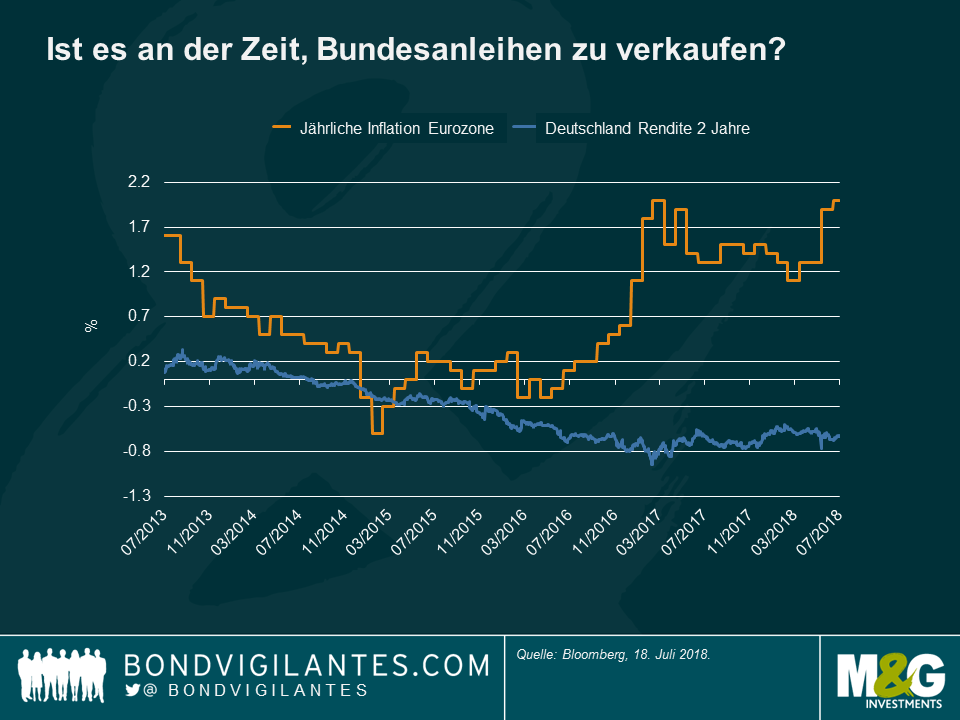

Bundesanleihen und Inflation – getrennte Wege: Die Renditen deutscher Staatsanleihen wichen auch weiterhin von den europäischen Inflationsniveaus ab, was Bedenken darüber aufwarf, wie realistisch der europäische Orientierungswert für die Rendite zukünftige Zinsniveaus reflektiert. Die Inflation in der Eurozone stieg auf eine annualisierte Rate von 2% an. Dies entspricht dem Zielniveau der Europäischen Zentralbank (EZB) und ist der höchste Wert seit mehr als einem Jahr, gleichzeitig blieben die Renditen deutscher Staatsanleihen im negativen Bereich und erhöhten so den Abstand zur Inflation, wie in der Grafik zu sehen ist. Einige Marktbeobachter, wie M&Gs Fondsmanager Wolfgang Bauer, sind der Auffassung, dass der positive Ausblick für Inflation und Wachstum in Europa sowie das geplante Auslaufen der geldpolitischen Stimulierungsmaßnahmen der EZB wieder zu einer stärkeren Annäherung von Bundesanleihen und Inflationsaussichten führen könnten – für weitere Informationen hierzu lesen Sie den Artikel von Wolfgang Bauer: „Ist es an der Zeit, Bundesanleihen zu verkaufen?“.

CCC-Anleihen: Leichtsinnige Kupon-Jagd? US-Anleihen mit dem niedrigsten Rating (CCC) legten in den letzten fünf Handelstagen um 0,3% zu, mehr als jede andere Kategorie von US-Unternehmensanleihen, was vor allem auf die anhaltende globale Renditejagd zurückzuführen ist: US-Anleihen mit CCC-Rating bieten eine durchschnittliche Rendite von 8,6%, also mehr als die durchschnittliche Rendite von Titeln außerhalb des Investment-Grade-Universums, die bei 6,4% liegt, und auch mehr als die 4%, die amerikanische Investment-Grade-Anleihen offerieren. Im Vergleich dazu liegt die Rendite von deutschen und japanischen 10-jährigen Staatsanleihen bei mageren 0,3% beziehungsweise 0,03%. Auch die niedrige Ausfallrate verlieh der Anlageklasse der CCC-Anleihen Auftrieb: Die US-Ausfallrate über 12 Monate von Moody’s für die spekulative Ratingkategorie sank im Juni auf 3,4%, nachdem sie im März noch bei 4,0% lag.

Nach unten:

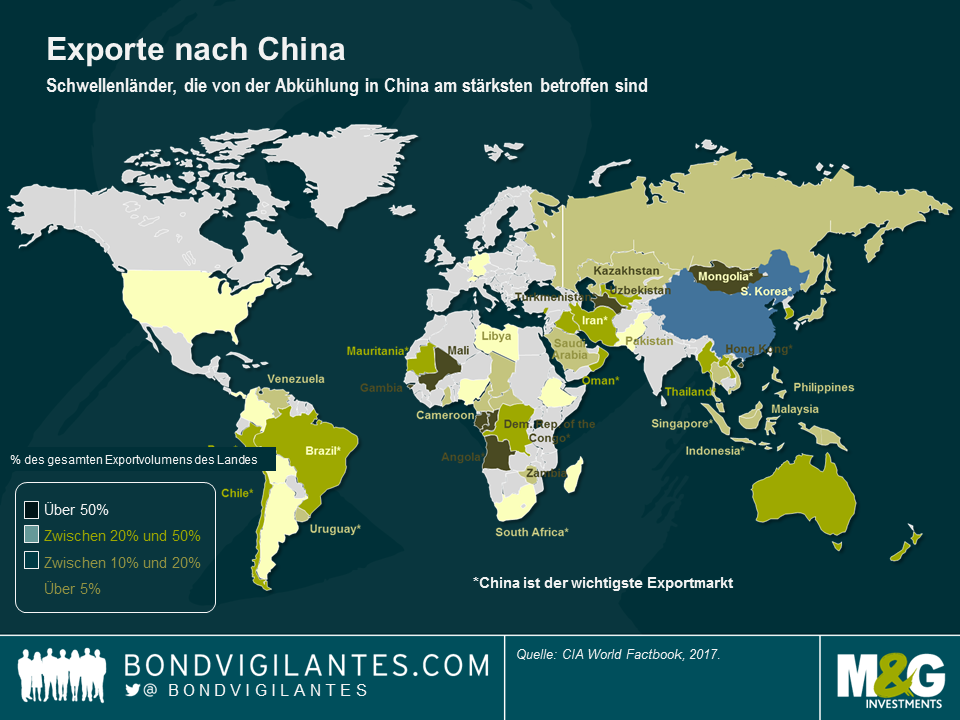

Renminbi, Kupfer, Peso – Kriegswunden: Die chinesische Währung fiel auf 6,72 Einheiten je Dollar, das niedrigste Niveau seit fast einem Jahr, was auf die neuen Importzölle zurückzuführen ist, die die USA chinesischen Produkten auferlegen wollen. Die Handelsspannungen sind zur größten Herausforderung für das globale Wachstum geworden, das nach Warnungen des IWF diese Woche um 0,5% reduziert werden könnte. Eine Verlangsamung in China könnte negative Auswirkungen für führende Exportunternehmen haben, die in das riesige asiatische Land liefern, darunter führende Rohstoffproduzenten (siehe Grafik). Kupfer, eine wichtige Komponente bei Motoren und Kabeln, stürzte in den vergangenen fünf Handelstagen um 2,9% in die Tiefe, somit liegt der Gesamtverlust über einen Monat bei 12%. Chile, ein führender Metallproduzent, musste über den gleichen Zeitraum einen Rückgang seiner Währung um 1,6% hinnehmen, die drittschlechteste Wertentwicklung einer Schwellenländerwährung gegenüber dem Greenback. Einige Marktbeobachter sagen jedoch, dass die Auswirkungen der Handelskriege auf China vielleicht nicht so negativ ausfallen werden wie erwartet, da das Land seine Volkswirtschaft hin zu einem vom Binnenkonsum geführten Modell entwickelt, nachdem sie bisher vom herstellenden Gewerbe und dem Exportsektor getrieben wurde. Chinas Wirtschaft wuchs im zweiten Quartal um 6,7%, was den Erwartungen entsprach.

Pfund Sterling – Eine Geschichte über Inflation, Westminster verschwört sich: Die Währung Großbritanniens sackte in den letzten fünf Handelstagen gegenüber dem US-Dollar um 1,7% ab, was auf die niedriger als erwartet ausgefallene Inflation im Juni sowie die neuerlichen politischen Spannungen zurückzuführen ist. Dank der Unterstützung einer kleinen Gruppe von rivalisierenden Parlamentsmitgliedern der Labour-Partei, brachte May ihren Brexit-Plan Anfang der Woche knapp durch das Parlament. Vor diesem Hintergrund sackten die Häuserpreise in London weiter ab – sie fielen im Mai um 0,4% und damit den vierten Monat in Folge.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden