DEBT

Emerging Markets Debt: Rückblick 2023 und Ausblick 2024

Von Claudia Calich

9 Januar 2024

Nach einem turbulenten Monatsstart erwies sich die zweite Hälfte des Augusts als eine viel ruhigere Phase für die Finanzmärkte. Obwohl die geopolitischen Spannungen nicht verschwunden sind, erfährt die Anlegerstimmung derzeit Unterstützung durch den günstigen Wirtschaftsausblick in den USA verbunden mit der Aussicht auf eine anhaltende Phase mit niedrigen Zinsen. Die globalen Aktien- und Anleihenmärkte generierten im Wochenverlauf weiterhin stetige Zuwächse, wobei einige große US-Aktienindizes Rekordstände erreichten.

Jerome Powells erste Rede als Vorsitzender der Fed bei der jährlichen Notenbankkonferenz in Jackson Hole war wohl das herausragendste Ereignis in einer ansonsten ruhigen Woche. Die Hauptbotschaft war die Erwartung von „weiterhin schrittweise“ steigenden Zinsen, da die US-Wirtschaft weiter wächst. Der neue Fed-Vorsitzende betonte aber auch den fehlenden Inflationsdruck und merkte an, dass er nur wenige Anzeichen für eine Überhitzung der Wirtschaft sieht. Das wurde von einigen Marktteilnehmern als gemäßigtes Signal interpretiert, was dazu beitrug, die Renditen von 10-jährigen US-Staatsanleihen im Anschluss an die Rede auf ein 3-Monats-Tief zu drücken. Währenddessen flachte sich die Zinskurve von US-Staatsanleihen weiter ab und der Renditeabstand von 10- und 2-jährigen US-Staatsanleihen fiel unter 0,2%. Die Fed-Gouverneure haben jedoch öffentlich geäußert, dass sie für keine Maßnahmen stimmen würden, die die Kurve absichtlich verflachen. Auch das könnte als gemäßigtes Signal betrachtet werden.

Die vergangenen Tage waren auch für Vermögenswerte aus den Schwellenländern grundsätzlich erfreulich, wobei die anhaltend starken Ölpreise und der Rückgang des US-Dollars als willkommener Rückenwind fungierten. Die meisten Schwellenländerwährungen haben im Wochenverlauf an Wert gewonnen, obwohl es wie immer eine oder zwei Ausnahmen gab. Der brasilianische Real brach aufgrund von Sorgen ein, dass sich der frühere Präsident Lula, der aktuell eine 12-jährige Haftstrafe wegen Korruption absitzt, für eine erneute Kandidatur entscheiden könnte. Der mexikanische Peso gab im Wochenverlauf ebenfalls nach. Die anfängliche Rally im Anschluss an die Meldung über die Einigung zwischen den USA und Mexiko über eine Neugestaltung des NAFTA-Handelsabkommens drehte sich schnell ins Gegenteil, da fehlende Details zu mehr Fragen als Antworten führten.

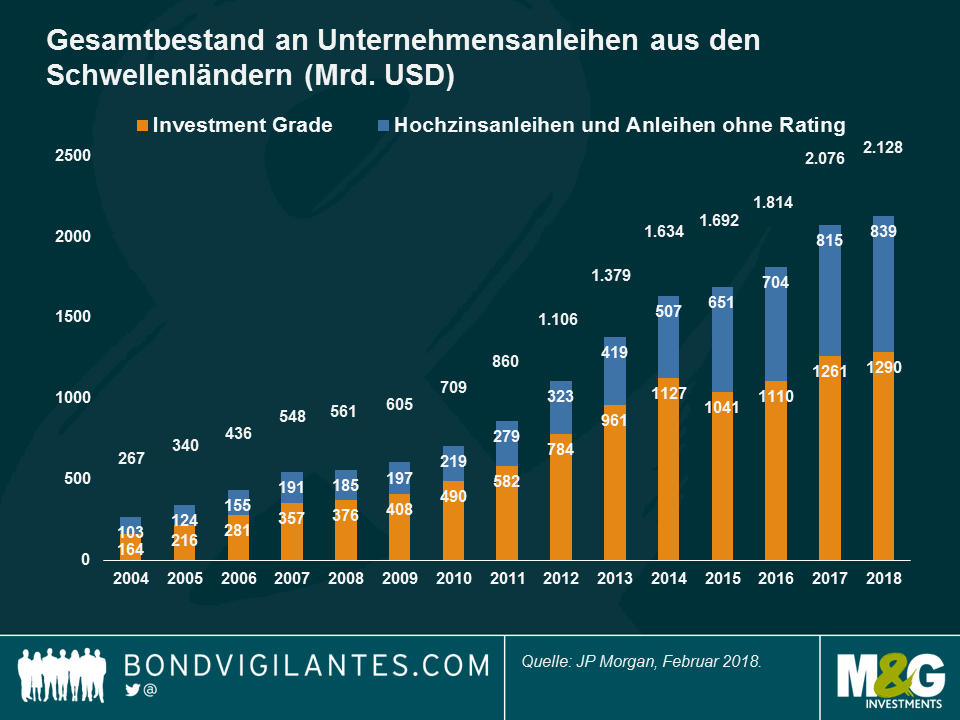

Unternehmensanleihen aus den Schwellenländern – immer größer und besser? Der Markt für Unternehmensanleihen aus den Schwellenländern wird voraussichtlich noch ein weiteres Jahr stetig wachsen, da die Schwellenländer in Bezug auf die finanzielle Durchdringung zu den Industriestaaten aufschließen und Firmen aus den Schwellenländern ihre Unternehmensführung verbessern. Durch das Wachstum hat sich aber auch der Anteil an Hochzinsemittenten erhöht, die nun fast 40% des gesamten Universums repräsentieren, wie die Grafik illustriert. Das und ihre natürliche Verbindung zu ihren jeweiligen Ländern machen sie anfälliger für externe oder idiosynkratische Schocks: Die jüngsten Krisen in Argentinien, Russland und der Türkei haben beispielsweise die Spreads des JP Morgan Corporate EM Bond Index (CEMBI) auf 340 Basispunkte über US-Staatsanleihen getrieben, den höchsten Stand seit Trump die US-Wahl 2016 gewonnen hat (und die Schwellenländer aufgrund von Sorgen über größere Handelsbarrieren einen Ausverkauf erlebten). Die diesjährigen Krisen haben dem JPM CEMBI Index bisher einen Rückgang von 2,3% beschert, obwohl bestimmte Länder positive Renditen erzielt haben, darunter Nigeria, Ghana, Ungarn, Bahrain und Paraguay. Für eine Analyse der Unternehmensbewertungen in den Schwellenländern lesen Sie den Blogartikel von M&G Fondsmanager Charles de Quinsonas „Hochzinsanleihen aus Schwellenländern: Gibt es Wertpotenzial nach dem Ausverkauf?“ oder sehen sie ihn im Interview zum Thema: „Unternehmensanleihen aus Schwellenländern: willkürlicher Ausverkauf?“ Wie man Chancen in unbedeutenderen Schwellenländermärkten identifiziert, erklärt Ihnen Mario Eisenegger von M&G in seinem Video: „Eine Geschichte aus Chile – und über andere Schwellenländer außerhalb des Radars.“

Mexikanische Anleihen – Sombrero ab: Als sich mexikanische Anleihen und der Peso nach Trumps Wahlsieg im November 2016 auf Talfahrt begaben, konnten sich nur wenige vorstellen, dass mexikanische Staatsanleihen in den ersten acht Monaten von 2018 mit einer Gesamtrendite von 8,1% das zweitbeste Anleihensegment aus einer Liste von 100 sein würden. Nur nichtstaatliche, durch private Hypothekendarlehen besicherte US-Papiere schnitten besser ab. Die Ängste vor einer Handelsbarriere zwischen den USA und Mexiko haben nachgelassen, da sich die Gespräche zwischen den beiden Ländern über ein neues NAFTA-Abkommen (Nordamerikanisches Freihandelsabkommen) in den letzten Monaten positiv entwickelt haben. Anleger wurden auch durch die jüngsten Inflationszahlen ermutigt, die seit März unter der Marke von 5% liegen. Einige Marktbeobachter glauben, dass die Inflation Ende letzten Jahres bei 6,7% ihren Höhepunkt erreicht hat und jetzt einen positiveren Verlauf nimmt. Der künftige Präsident López Obrador hat außerdem Sorgen vor steigenden Defiziten zerstreut, da er sich zu einer soliden Finanzpolitik verpflichtet hat.

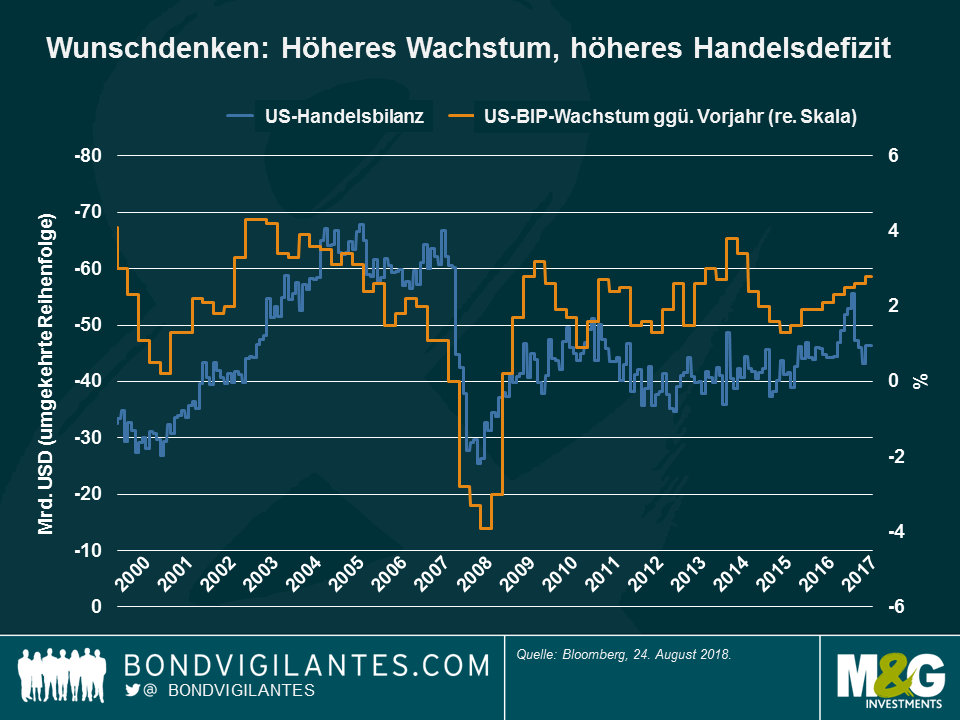

US-Handelsdefizit – Wachstum spielt eine Rolle: Der Versuch, das Wirtschaftswachstum anzukurbeln, und das Anzetteln von Handelskriegen zur Reduzierung des Zahlungsbilanzdefizits sind möglicherweise leichter gesagt als getan: Wie die Grafik zeigt, korreliert das Wirtschaftswachstum (orangefarbene Linie) ziemlich stark mit der Handelsbilanz (blaue Linie). Je höher das Wachstum ausfällt, desto größer wird das Handelsdefizit und umgekehrt. Das liegt daran, weil Wachstum den Menschen dabei hilft, mehr aus dem Ausland zu importieren, und tendenziell die Lokalwährung aufwertet und somit die Wettbewerbsfähigkeit der Exporte schmälert. Laut einer Studie des Internationalen Währungsfonds (IWF) vergrößert ein positiver fiskalischer Schock in Höhe von 1% des BIP das Handelsdefizit über 2,5 Jahre um etwa 0,7% und treibt im Falle der USA den Dollar über 1,5 Jahre um 8% in die Höhe. Auch der Besitz der weltweit führenden Währung hat in der Regel seinen Preis in Form eines Leistungsbilanzdefizits, da ausländische Investoren und Regierungen US-Vermögenswerte kaufen müssen, um ihre Reserven aufzubauen. Das führt zu einem Kapitalbilanzüberschuss, der definitionsgemäß ein Leistungsbilanzdefizit braucht, um die Zahlungsbilanz auszugleichen. Deshalb sind der Besitz der tatsächlichen weltweiten Reservewährung in einem Niedrigzinsumfeld, ein Handelsbilanzüberschuss und ein starkes Wirtschaftswachstum insgesamt möglicherweise ebenfalls leichter gesagt oder getwittert als getan.

Zinskurve – Zermürbung der Anleger: Es wird viel über die aktuelle Verflachung der US-Zinskurve geschrieben. Viele Experten, darunter die US-Notenbank (Fed), argumentieren, dass flach nicht am Boden bedeutet und ein Jahrzehnt mit rekordniedrigen Zinsen die Kurve von Natur aus abgeflacht hat. Andere sagen, dass dieser gängige Rezessionsindikator Ende der 1990er Jahre fünf Jahre lang flach war und dies erneut passieren könnte. Während all diese Argumente die Seiten der Finanzpresse füllen, nähern sich die Renditen von 2- und 10-jährigen US-Staatsanleihen weiter an: Der Abstand hat jetzt magere 20 Basispunkte erreicht, den niedrigsten Stand seit Mitte 2007 kurz vor der Finanzkrise.

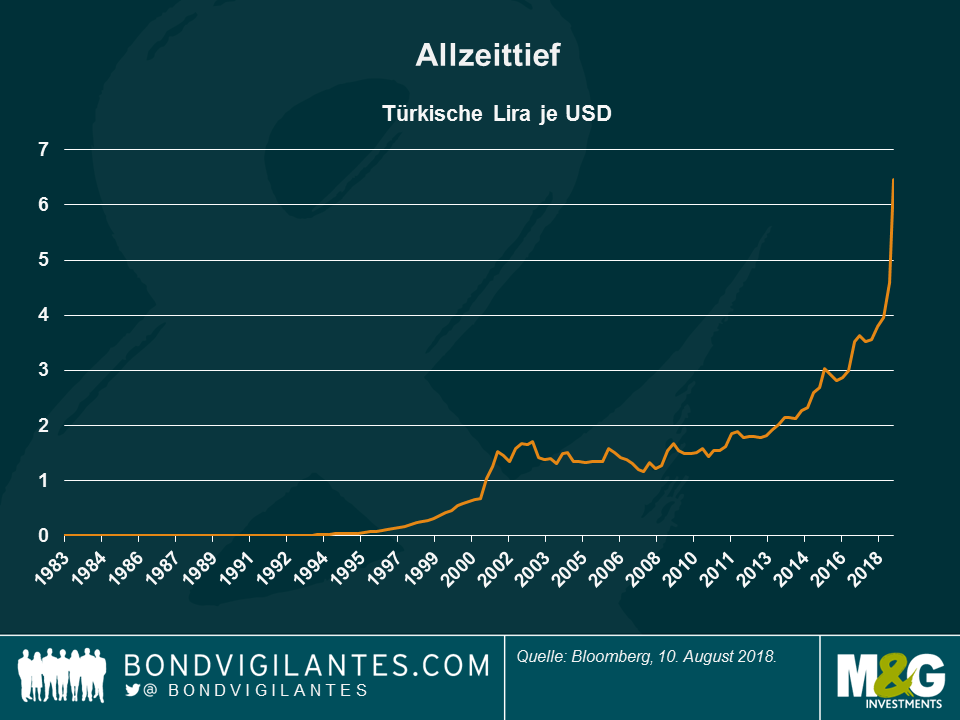

Türkische Banken mussten sich in den letzten Wochen genaueren Prüfungen unterziehen, da politische Ereignisse eine Vertrauenskrise und eine Flucht in die Lira (seit Jahresanfang liegt das Minus gegenüber dem US-Dollar bei 38% und seit dem letzten Berichtsdatum der Banken Ende Juni bei 26%), eine beachtliche Ausweitung der Renditen auf türkische Staatsanleihen und eine noch stärkere Ausweitung der Renditen auf unbesicherte Bankanleihen ausgelöst hatten.

Aus fundamentaler Perspektive gibt aufgrund des schlechter werdenden gesamtwirtschaftlichen Ausblicks, der durch die strukturelle Schwäche noch verstärkt wird, berechtigte Gründe für eine Besorgnis über den türkischen Bankensektor:

– Asset-Liability-Mismatch: Für eine „stabile“ Finanzierungslage sind die Banken aufgrund des unterentwickelten lokalen Anleihenmarktes und der Beliebtheit von kurzfristigen Einlagen in der Türkei von ausländischen Investoren abhängig. Die gewichtete Durchschnittslaufzeit für externe Verbindlichkeiten liegt bei etwa fünf Jahren und diese müssen dahingehend umgeschuldet werden, dass damit langfristige Darlehen an lokale Kreditnehmer finanziert werden können (das Kredit-Einlagen-Verhältnis betrug Ende Juni etwa 120%). Bisher konnten die Banken eine Umschuldung bewältigen (in den letzten fünf Jahren lag die Umschuldungsquote zwischen 90% und 110%), aber ihre Möglichkeiten, dies zu angemessenen Kosten durchzuführen, hängen vom Marktvertrauen ab.

– Fremdwährungsrisiken: Die Fremdwährungspositionen türkischer Banken werden außerbilanziell abgesichert, was bedeutet, dass offene Fremdwährungsposition bei nahezu Null liegen, sie sind jedoch auf ausländische Banken angewiesen, um diese Absicherungsgeschäfte zu prolongieren. Dadurch werden die indirekten Risiken mit Blick auf die Qualität der Vermögenswerte und das Kapital, das die Kreditposition in Fremdwährungen repräsentiert, nicht gemindert. Fremdwährungskredite, die ausschließlich Unternehmen zugänglich sind, machten Ende Juni 2018 36% der Gesamtdarlehen der Banken aus. Nicht alle dieser Schuldner in Fremdwährung verfügen über Liquidität in Fremdwährung und/oder generieren Cashflows in Fremdwährung, was eine Gefahr für die Vermögensqualität der Banken in der Phase einer längeren Währungskrise darstellt, wenn die Kosten für die Bedienung der Schulden problematischer werden. Die Abwertung der Lira hat auch Auswirkungen auf die aufsichtsrechtlichen Kennzahlen der Banken – das Kernkapital der Banken lautet hauptsächlich auf türkische Lira. Manche von Ihnen haben nachrangige Anleihen in Fremdwährung emittiert und verfügen damit bis zu einem gewissen Grad über eine Absicherung. Die großen Banken machten öffentlich, dass sich eine Abwertung der Lira in Höhe von 10% in einem Umfang von durchschnittlich 40 bis 60 Basispunkten auf ihre Kernkapital- und Kapitaladäquanzquoten (Gesamtkapital) auswirkt.

– Lockerung der aufsichtsrechtlichen Standards: Dies führte zu schwächeren Fundamentaldaten (Kapitalpuffer und Vermögensqualität), es reduziert die Visibilität und unterminiert das Vertrauen in die Berichterstattung. Die Lockerung der aufsichtsrechtlichen Standards beinhaltete hauptsächlich die Lockerung der risikogewichteten Anforderungen (die Banken beispielsweise erlauben, eine eher positive Ratingagentur für die Gewichtung von staatlichen Positionen zu wählen) sowie die Lockerung der Vorschriften zu Restrukturierungen und Rückstellungen. Einige der jüngsten Maßnahmen wie die vorübergehende Aussetzung der Mark-to-Market-Bewertung von zum Verkauf stehenden Wertpapierbeständen in Aktien und die Herabsetzung der Begrenzung von Swaps mit ausländischen Banken sollten dazu dienen, die Auswirkungen des Ausverkaufs am Markt für die Banken zu dämpfen und die Währungsabwertung einzudämmen. Wir glauben jedoch, dass es die beste Vorgehensweise zur Wiederherstellung der Anlegerstimmung ist, eine starke Bankenaufsicht und feste regulatorische Rahmenbedingungen zu demonstrieren.

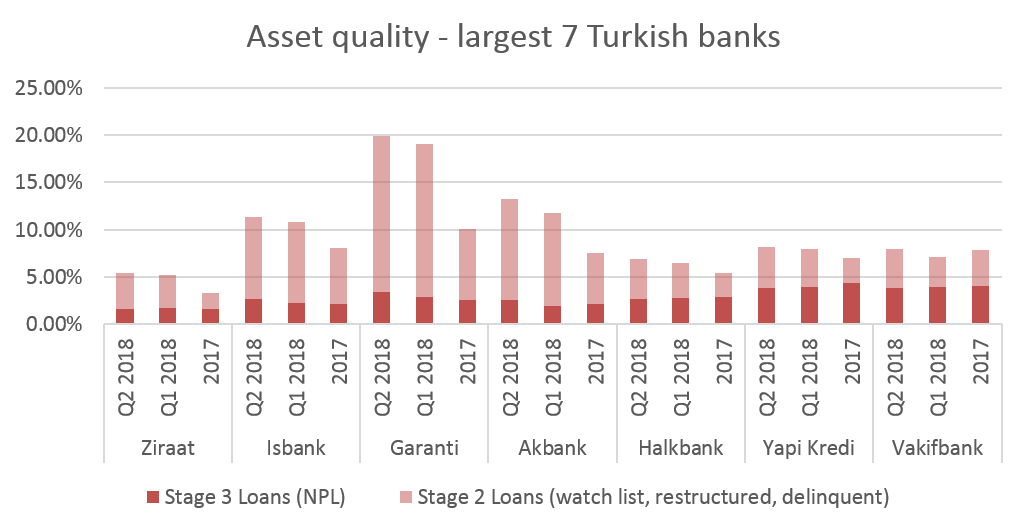

– Nachweis gestiegener restrukturierter Darlehen bei Banken. Es gibt Anzeichen dafür, dass sich die Wirtschaft allmählich überhitzt, vor allem mit Blick auf letztes Jahr, als ein BIP-Wachstum über dem Potenzial verzeichnet wurde (+7% BIP), das teilweise durch eine staatlich garantierte Kreditvergabe angefacht wurde (in 2007 circa 220 Mrd. Türkische Lira oder 7% des BIP). Das Kreditwachstum bei Banken liegt bereits seit einiger Zeit im hohen zweistelligen Bereich und der Verschuldungsgrad der Unternehmen verschlechterte sich von 63% des BIP im Jahr 2012 auf 85% des BIP im Jahr 2017 (Quelle: BIS). Der Großteil der höheren Unternehmensverschuldung kommt von Bankenkrediten, die beinahe drei Viertel des Gesamtvolumens ausmachen. Des Weiteren berichten Banken über einen starken Anstieg von „Watch-List-/umstrukturierten Darlehen (siehe Grafik), was teilweise an dem Wechsel zu einem neuen Berichterstattungsformat (IFRS9) liegt, wodurch Banken zu einem frühzeitigen Erkennen von Verlusten gezwungen werden und das die Banken mit einer unterschiedlich konservativen Ausprägung interpretiert haben. Man konnte einige namhafte Restrukturierungen großer Unternehmen und vereinzelte Nachweise von Abweichungen in der Berichterstattung über die gleichen Positionen beobachten.

Header: Qualität der Vermögenswerte – die sieben größten türkischen Banken

Legend: Loans Phase 3 (NPL) Loans Phase 2 (Watch List, umstrukturiert, delinquent)

Quellen: M&G, Jahresabschlüsse der Banken.

Können öffentliche oder Banken in ausländischem Besitz im Falle einer Verschärfung der Krise von externer Unterstützung profitieren?

Die Bereitschaft und Kapazität einer Muttergesellschaft (und der Aktionäre), Unterstützung im Form von Kapital und Finanzierung zur Verfügung zu stellen, ist recht unvorhersehbar, wobei ausländische Banken ihren türkischen Tochterunternehmen bisher unter die Arme gegriffen haben. So kaufte BBVA im Jahr 2017 beispielsweise eine zusätzliche Beteiligung an Garanti in Höhe von 9,95% und hob den Anteil damit auf knapp unter 50% an. Im Juni injizierte Unicredit Eigenkapital in Höhe von 500 Millionen US-Dollar zur Unterstützung von Yapi Kredi, das über ein Joint Venture mit einer industriellen türkischen Unternehmensgruppe gehalten wird. Eine geringe Staatsverschuldung (28% des BIP) legt nahe, dass theoretisch Kapazitäten zur Unterstützung staatlicher Banken vorhanden sind. Banken im Staatsbesitz wurden jedoch von dem Vorstoß der Regierung zur Steigerung der Kreditvergabe bestraft, und die Kosten für das Risiko wurden womöglich falsch bewertet. Darüber hinaus gibt es auch idiosynkratische Themen in Form von US-Sanktionen gegen die staatliche Halkbank aufgrund von Verwicklungen im Iran.

Durchlaufen wir die Krise von Anfang der 2000er noch einmal von vorne?

Zwar ist es verlockend, Parallelen zwischen der aktuellen Lage und der letzten schweren Währungs- und Bankenkrise vor zwei Jahrzehnten zu ziehen, wir sind jedoch der Meinung, dass das Bankensystem trotz der gegenwärtigen Herausforderungen etwas anders aussieht, was nicht bedeutet, dass die aktuellen Trends nicht beunruhigend sind. Die Überwachung ist heute insgesamt strenger/besser, und Banken verfügen über sehr geringe offene Fremdwährungspositionen – obwohl, wie bereits erwähnt, die indirekten Auswirkungen der Fremdwährungspositionen ein echter Grund zur Sorge sind. In den frühen 2000er Jahren waren die Banken zu wenig reguliert und Fehler kamen im Zuge von Betrugs- und Korruptionsskandalen an die Oberfläche, was die Stimmung trübte. Auch die Bilanzen der Banken sahen deutlich anders aus, da sie vor allem staatliche Schuldverschreibungen enthielten, die über kurzfristige Geldmittel finanziert wurden. Die Liquiditätslage war relativ schlecht und schwächere Banken mussten letztendlich ihre Anleihen unter großem Druck im Gegenzug für Liquidität verkaufen. Darüber hinaus sicherten die Banken ihre Währungsrisiken nicht ab und mussten im Hinblick auf ihre Fremdwährungspositionen Verluste hinnehmen.

Quellen: BDDK, TCMB, Bankberichte, Protokolle der Geschäftsführungen, BIS, Bloomberg, EU-Kommission.

Mario Eisenegger, Investmentspezialist bei M&G, erzählt uns aus Santiago de Chile, weshalb einige der am meisten übersehenen Schwellenländer Chancen bieten könnten. Egal, ob es um Chiles Zentralbank oder einen Spaziergang durch die Straßen von Santiago geht, sollten Anleger laut Mario Eisenegger immer hinter die Schlagzeilen blicken, um Wertpotenzial zu finden und mögliche Risiken aufzudecken.

Das Video ist auf Englisch.

Die meisten globalen Anleihenklassen haben in den letzten fünf Handelstagen zugelegt, angeführt von jüngst angeschlagenen südeuropäischen Staatsanleihen, die angesichts schlechter Nachrichten in die Höhe schossen: Der Handelsüberschuss der Eurozone ist im Juni auf seinen niedrigsten Stand seit 18 Monaten gesunken, was eine Schwäche einer der Wachstumsmotoren Europas reflektiert – der Exporte. Der europäische Auslandsumsatz litt unter einem steigenden Euro oder einem niedrigen US-Dollar – eine Situation, die von US-Präsident Trump bevorzugt wird, da er darauf abzielt, die Finanzierungsbedingungen locker zu halten und US-Exporteuren unter die Arme zu greifen. Präsidiale Verbindungen schwächten den Greenback diese Woche weiter ab, obwohl das dieses Mal wahrscheinlich keine Absicht war: Trumps früherer persönlicher Anwalt räumte eine illegale Wahlkampffinanzierung ein, während eine Jury den früheren Wahlkampfleiter des Präsidenten des Betrugs schuldig sprach. Die globale Benchmark in Form der 10-jährigen US-Staatsanleihenrendite fiel auf 2,81%, der niedrigste Stand seit Mai. Die Rendite wurde zudem von unter den Erwartungen liegenden Baubeginnen im Juli und einer niedriger als erwarteten Verbraucherstimmung im August nach unten gezogen. Der weithin beachtete Philadelphia Manufacturing Index für das herstellende Gewerbe erreichte seinen niedrigsten Stand seit 21 Monaten. Die US-Inflationserwartungen gingen ebenfalls zurück.

Die Schwellenländer und ihre Währungen schossen angesichts eines fallenden Dollars in die Höhe – außer die Länder, die vor besonderen Herausforderungen stehen: Der brasilianische Real brach in den letzten fünf Handelstagen um 4% ein, nachdem die jüngsten Wahlumfragen für Oktober erkennen ließen, dass die marktfreundlichen Kandidaten hinterherhinken. Die Umfrage zeigte Unterstützung für den früheren – und jetzt inhaftierten – Präsidenten Lula da Silva. Die türkische Lira litt weiterhin unter der aktuellen Krise des Landes, der Herabstufung der Türkei am Freitag und der Entscheidung der Zentralbank gegen eine Zinserhöhung – ein Schritt, der von Anlegern befürwortet wird. Der russische Rubel sank aufgrund von Sorgen über mögliche neue US-Sanktionen auf seinen tiefsten Stand seit zwei Jahren gegenüber einem fallenden US-Dollar. Verpassen Sie nicht den Blogartikel „Kann Russland neue US-Sanktionen verdauen?“ von Claudia Calich, Fondsmanagerin bei M&G.

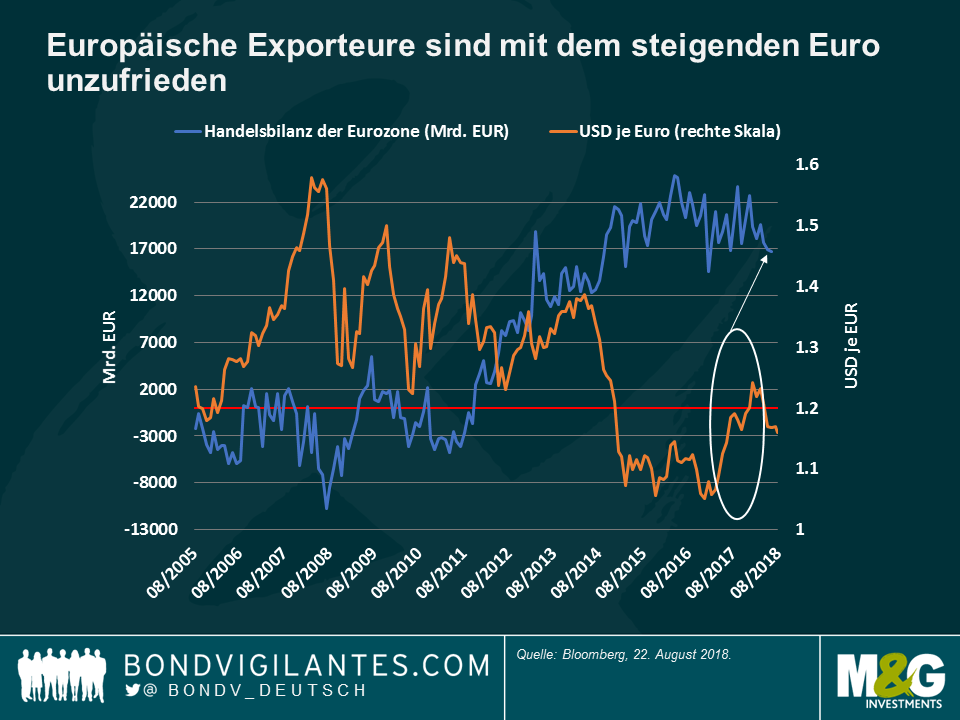

Europäische Anleihen – in neuem Glanz: Südeuropäische Staatsanleihen sind in den letzten fünf Handelstagen in die Höhe geschossen: Italienische Anleihen verzeichneten einen Anstieg um 1,9%, spanische Anleihen um 1,8% und portugiesische Anleihen um 1,7%. Die Zuwächse – die immer noch nicht hoch genug sind, um die 1-Monats-Renditen zurück in positives Terrain zu bringen – basierten darauf, dass Europas Wachstumshoffnungen erneut einen Rückschlag erlitten: Dieses Mal sank die Handelsbilanz der Region auf 16,7 Mrd. EUR. Damit blieb sie hinter den Erwartungen zurück, und es war das niedrigste Ergebnis seit Januar letzten Jahres. Dieser Wert wurde durch einen leichten Rückgang bei den Exporten beeinträchtigt, dem ersten seit zwei Jahren, was durchaus eine Rolle spielt, da der Auslandsumsatz fast die Hälfte des europäischen BIP ausmacht. Wie die Grafik zeigt, verzeichnet die Eurozone seit 2011 einen Handelsüberschuss, als die europäische Schuldenkrise den Euro nach unten zog. Europas Überschuss, der 2016 im Zuge des gegenüber dem Dollar schwächer werdenden Euro seinen Höhepunkt erreichte, hörte Anfang 2017 auf zu steigen, als das Wachstum in Europa anzog und der Dollar allmählich wieder an Wert verlor (eingekreister Bereich). Während der Anstieg des Euro von 2,2% in dieser Woche europäischen Exporteuren möglicherweise den Schlaf raubt, haben die Besitzer von Anleihen aus den europäischen Peripheriestaaten vorerst endlich wieder einen Grund zur Freude.

Ruandische Anleihen – Teestunde: Der ruandische Anleihenmarkt wird von Anlegern häufig übersehen, da die Dollar-Anleihen des Landes zu klein sind, um in die großen Anleihenindizes aufgenommen zu werden. Laut Daten von Bloomberg ist die Rendite von Ruandas führender internationaler Anleihe am 13. August von 6,7% auf 6,56% zurückgegangen. Die Wirtschaft des ostafrikanischen Landes wird dieses Jahr voraussichtlich um 7% wachsen. Das ist der höchste Wert seit 2014 und liegt über dem letztjährigen Ergebnis von 5,3%. Die Inflation wird erwartungsgemäß von 5,1% im letzten Jahr auf 2,9% sinken, während sich das Leistungsbilanzdefizit von 6,8% des BIP im letzten Jahr voraussichtlich auf 8,5% ausweiten wird. Der ruandische Franc hat dieses Jahr gegenüber dem US-Dollar bisher um 2,9% abgewertet. Das Land verdient seine Devisenreserven großenteils über Tee- und Kaffeeexporte sowie Tourismus und Bergbau.

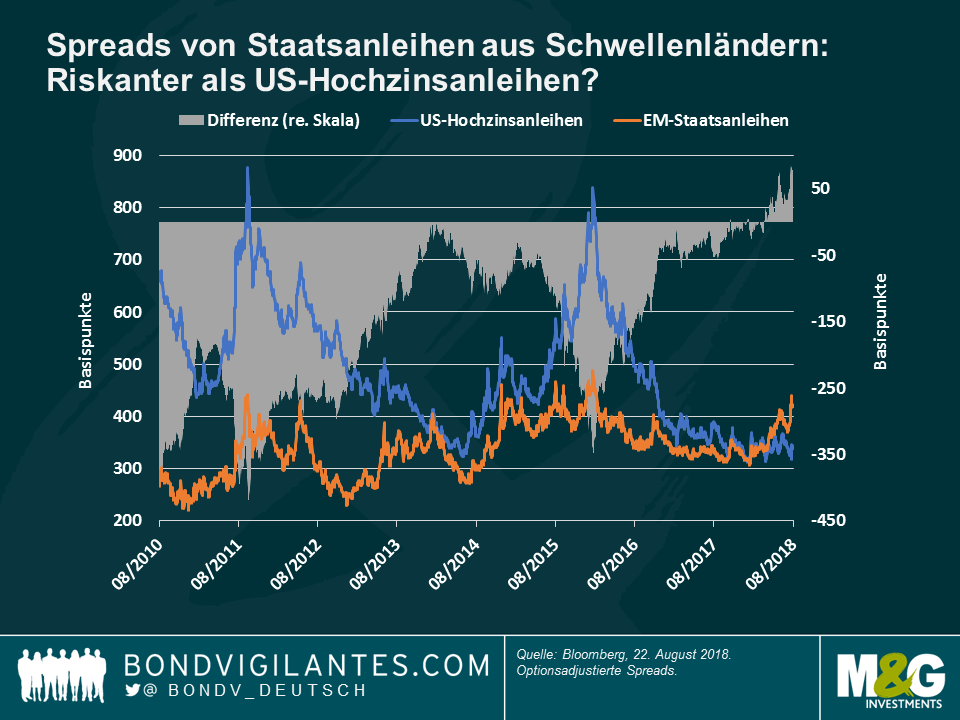

Staatsanleihen aus Schwellenländern – Index-Schwergewichte treiben EM-Spreads in die Höhe: Nach einem Jahrzehnt, in dem Staatsanleihen aus den Schwellenländern als weniger riskant als US-Hochzinsanleihen wahrgenommen wurden, haben sich ihre Spreads im März stärker ausgeweitet als die Spreads von US-Unternehmen auf Ramschniveau. Wie die Grafik belegt, erreichte der Abstand zwischen diesen beiden Anlageklassen letzte Woche 56 Basispunkte, den höchsten Stand seit zehn Jahren. In US-Dollar denominierte Staatsanleihen haben Anleger dieses Jahr bisher 3,8% gekostet. Sie wurden teilweise durch Index-Schwergewichte nach unten gezogen, deren Spreads sich angesichts inländischer Turbulenzen ausweiteten: Die Türkei repräsentiert beispielsweise 3,3% des weithin beachteten JP Morgan EM Bond Index (EMBI) Global Diversified. Das ist die fünftgrößte Gewichtung in einer Liste mit 67 Ländern. Die Spreads von türkischen Anleihen gegenüber US-Staatsanleihen haben sich über die letzten sechs Monate auf 511 Basispunkte mehr als verdoppelt, als sich der Trend zwischen den Spreads von Schwellenländeranleihen und US-Hochzinsanleihen zugunsten der Hochzinskennzahl umkehrte. Über den gleichen Zeitraum haben sich die Spreads von Staatsanleihen aus Argentinien, das im JPM EMBI Index die elftgrößte Gewichtung hat, auf 689 Basispunkte ebenfalls mehr als verdoppelt. Manche Anleger behaupten jedoch, dass der Unterschied zwischen diesen beiden Anlageklassen auch aufgrund der jüngsten Rally von US-Hochzinsanleihen zustande kam. Für weitere Informationen lesen Sie den Blogartikel „Spreads von Hochzinsanleihen: Die Geschichte hinter der Geschichte“ von M&G Fondsmanager Stefan Isaacs.

Die wahrgenommene Unabhängigkeit der US-Zentralbank: Tribut von Jackson Hole? US-Ökonom und Fachbuchautor Paul Samuelson merkte an, dass die US-Notenbank (Fed) eine Gefangene ihrer eigenen Unabhängigkeit ist, da sie ein Geschöpf des Kongresses ist, der sie 1913 erschuf. Manche Anleger sind der Meinung, dass eine solche Verbindung der Tribut ist, den die Fed für ihre Unabhängigkeit zahlt. Diese Woche wurde sie von Präsident Trump kurz vor der jährlichen Fed-Konferenz in Jackson Hole herausgefordert. Trumps Kritik an der Zinserhöhungspolitik der Fed ist so selten von einem Präsidenten zu hören, dass sie sowohl US-Staatsanleihen als auch den Dollar auf Talfahrt schickte. Während manche eine Antwort aus Wyoming erwarten, glauben andere, dass es nicht die Art der Fed wäre, zu antworten.

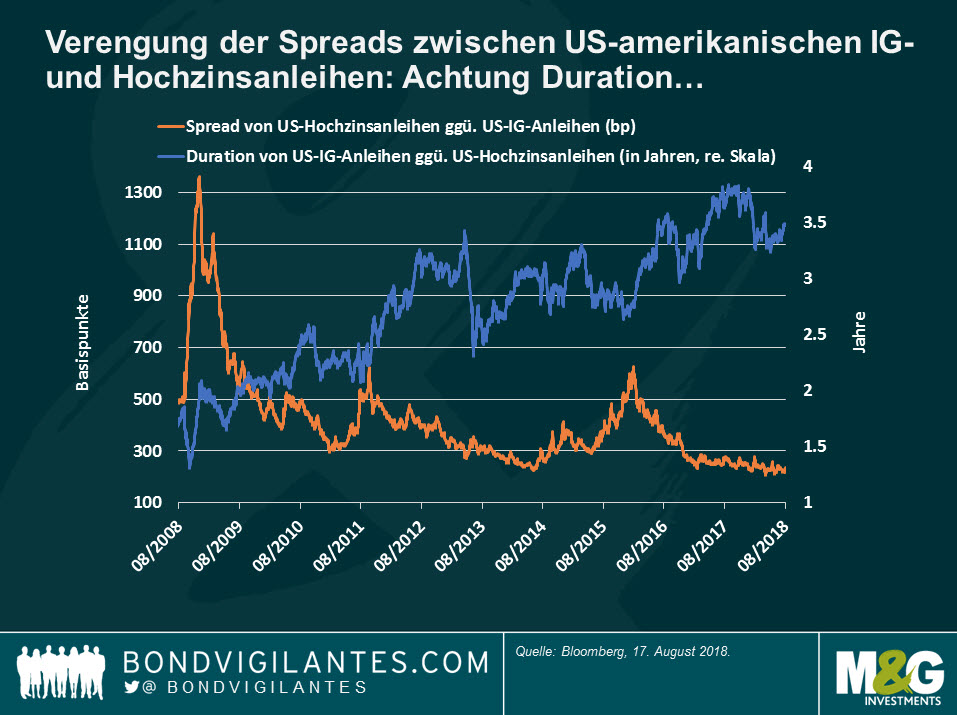

Es wird viel darüber gesprochen, wie eng die Spreads von US-Hochzinsanleihen sind, insbesondere im Verhältnis zu ihren Pendants mit Investment Grade. Der Renditeunterschied zwischen diesen beiden Anlageklassen in Höhe von 241 Basispunkten ist weniger als halb so groß wie noch vor zehn Jahren. Das veranlasst einige Marktbeobachter schnell zu der Schlussfolgerung, dass US-Hochzinsanleihen teuer erscheinen und Anleger daher Anleihen mit Investment Grade bevorzugen sollten. Doch ist das die ganze Geschichte?

Ich glaube, da steckt noch mehr dahinter. Wie aus der ersten Grafik ersichtlich wird, hat sich der Spread zwischen den beiden Anlageklassen über die letzten zehn Jahre tatsächlich verengt (orangefarbene Linie). Doch es ist ebenfalls wahr, dass eine solche Verengung auch eine substantielle Veränderung des Profils der beiden Anlageklassen reflektiert: Im Vergleich zu Hochzinsanleihen ist das Zinsrisiko bei Anleihen mit Investment Grade in den letzten zehn Jahren gestiegen (blaue Linie), was Inhaber dieser Papiere anfälliger macht für ein Umfeld mit steigenden Zinsen – so wie wir es gerade in den USA erleben. Das hat dazu beigetragen, den Abstand zwischen den beiden Anlageklassen zu verringern.

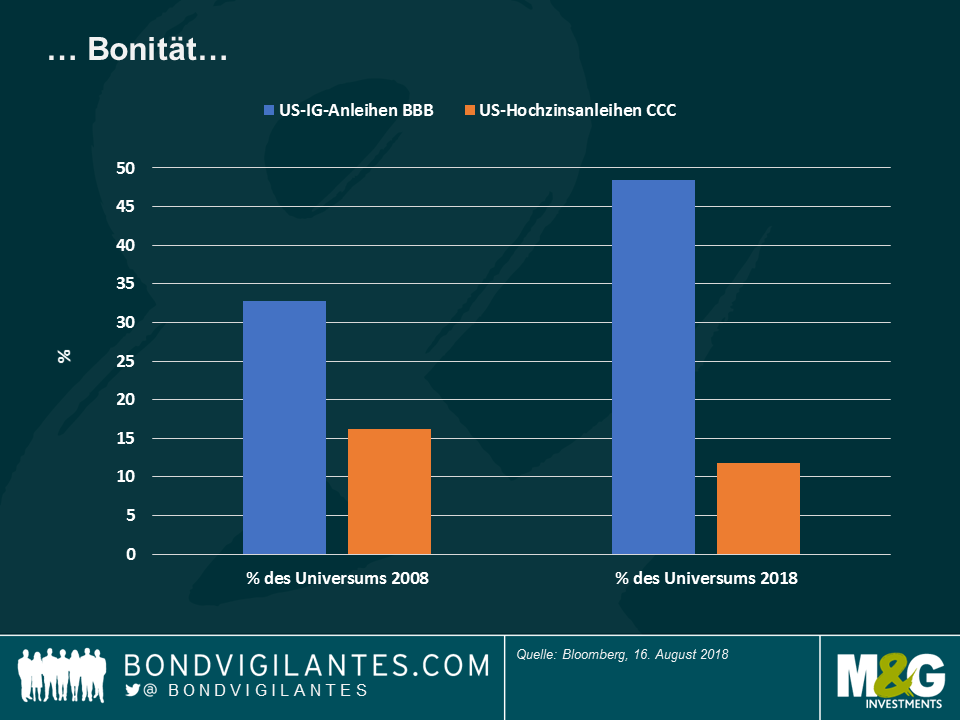

Auch erhebliche Veränderungen bei der Kreditqualität stehen hinter der Spread-Verengung zwischen Hochzinsanleihen und Anleihen mit Investment Grade: Wie die nachfolgende Grafik zeigt, machte das niedrigste Kreditrating im Investment-Grade-Bereich (BBB) vor zehn Jahren 33% der Anlageklasse aus. Dieser Anteil hat sich heute jedoch auf 48% erhöht. Stattdessen repräsentiert das niedrigste Rating im Hochzinsbereich (CCC) derzeit 11,8% des US-amerikanischen Hochzinsanleihenuniversums. Das ist ein Rückgang von 16,2% im Jahr 2008.

Abgesehen von dem höheren Zins- und Bonitätsrisiko werden Anleger, die in Anleihen mit Investment Grade investiert sind, außerdem mit schwierigen technischen Faktoren konfrontiert: Gemäß Grafik 3 wurden in den letzten zehn Jahren unverhältnismäßig viele Anleihen mit Investment Grade emittiert, da die Unternehmen – angezogen von ultraniedrigen Zinsen – an den Markt stürmten. Gleichzeitig blieben die Emissionen im Hochzinsbereich stabil oder waren rückläufig, da die Anlageklasse gewisse Rückschläge hinnehmen musste, wie zum Beispiel den Ölpreiskollaps Ende 2014 (der Energiesektor macht etwa 15% des US-amerikanischen Hochzinsanleihenuniversums aus).

Nichts des oben Genannten soll die Jagd nach Rendite abstreiten, die in einer Phase mit beispiellosen geldpolitischen Stimulusmaßnahmen stattfand. Doch wir haben hoffentlich gezeigt, dass ein direkter Vergleich der Spreads von Anleihen mit Investment Grade und Hochzinsanleihen über die letzten zehn Jahre zu simpel ist. Wie immer steckt der Teufel im Detail. Die Spreads von Hochzinsanleihen sind im Vergleich zu Anleihen mit Investment Grade zumindest teilweise enger, weil sich die Bonität der Anlageklasse verbessert hat, das Zinsrisiko nahezu unverändert blieb und die technischen Faktoren keinen starken Gegenwind erzeugt haben.

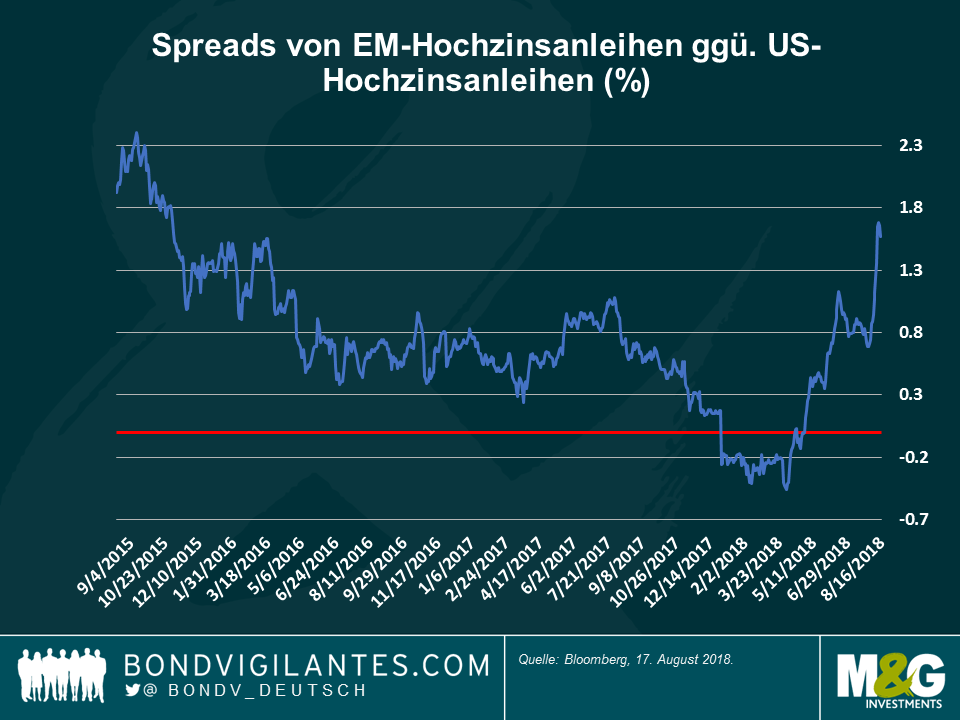

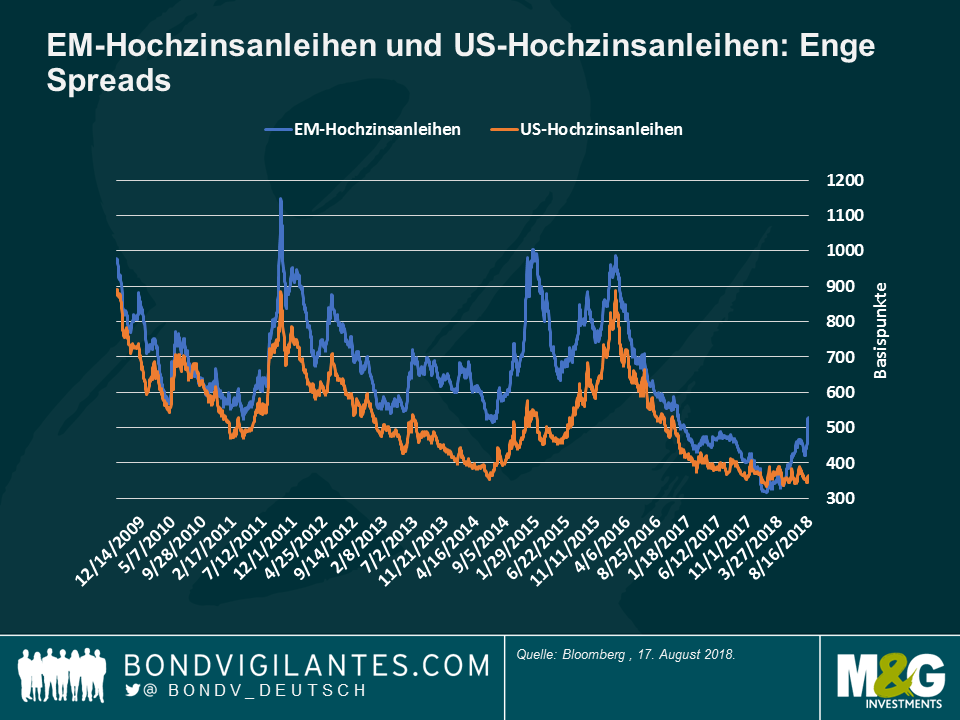

Die aktuelle Finanzkrise in der Türkei, steigende Risiken durch verschärfte US-Sanktionen gegen Russland und eine Korrektur bei chinesischen Hochzinsanleihen aufgrund vermehrter Ausfälle und zunehmender Handelsspannungen haben zu einer deutlichen Ausweitung der Spreads von Hochzinsanleihen aus den Schwellenländern (EM) geführt. Für eine Anlage in „Ramschanleihen“ aus den Schwellenländern erhalten Anleger derzeit 525 Basispunkte mehr als bei US-Staatsanleihen. Das sind 170 Basispunkte mehr als Ende April 2018. Sind diese Niveaus für globale Anleger und Anleger in Schwellenländeranleihen attraktiv genug?

Auf relativer Basis scheint der Aufschlag gegenüber US-Hochzinsanleihen attraktiv: Die Spreads von Hochzinsanleihen aus den Schwellenländern haben sich in den letzten Wochen erheblich ausgeweitet, vor allem im Verhältnis zur Widerstandsfähigkeit von US-Hochzinsanleihen: EM-Hochzinsanleihen bieten gegenüber US-Hochzinsanleihen derzeit einen Aufschlag von über 160 Basispunkten, während sie Anfang des Jahres noch niedriger als US-Papiere notierten. Solche Niveaus haben aber vermutlich nicht die echten Fundamentaldaten reflektiert. Mit Blick auf die vergangenen drei Jahre scheinen die aktuellen Spreads von Hochzinsanleihen aus den Schwellenländern gegenüber US-Hochzinsanleihen in Höhe von 167 Basispunkten attraktiv, da sie deutlich über dem Dreijahresdurchschnitt von 75 Basispunkten liegen.

Fundamentaldaten der Unternehmen stabilisieren sich weiter

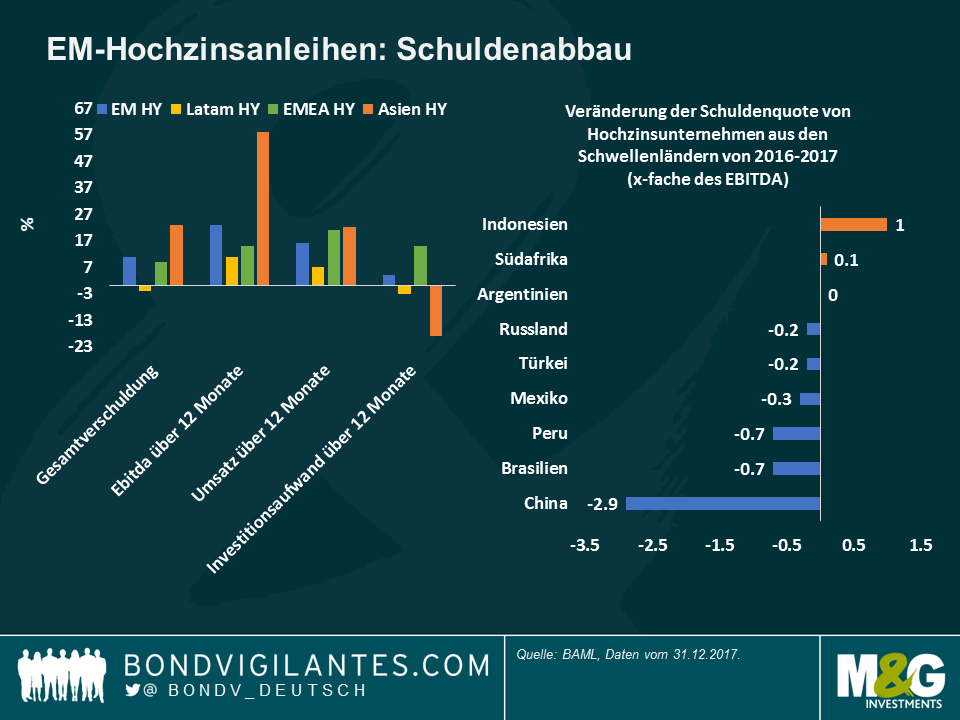

Diese Niveaus können ein guter Einstiegszeitpunkt sein, auch weil sich die Fundamentaldaten stabilisiert oder verbessert haben: Zwischen 2008 und 2016 sind die globalen Schuldenquoten von Hochzinsunternehmen aus den Schwellenländern stark angestiegen, angeheizt durch weltweite geldpolitische Stimulusmaßnahmen und die Verfügbarkeit einer billigen Finanzierung in US-Dollar. 2016 ist der Verschuldungsgrad der Unternehmen auf das Fünffache des EBITDA gestiegen, während er kurz vor der Finanzkrise 2007/2008 lediglich doppelt so hoch war. Die Schuldenquote der Unternehmen in den Schwellenländern stabilisierte sich jedoch vor etwa zwei Jahren aufgrund eines besseren, synchronisierten weltweiten Wachstums, einer Erholung der Rohstoffpreise und einer erzwungenen Finanzdisziplin, die geringere Kapitalinvestitionen zur Folge hatte. Wiederkehrende höhere Gewinne in den vergangenen 18 Monaten sowie die niedrigen Ausfallraten von 2-3% bei EM-Hochzinsanleihen haben den Emittenten von Unternehmensanleihen letztendlich dabei geholfen, ihre Schuldenquote bis Ende 2017 auf das 4,3-fache zu senken (Grafik 2). In China gingen die Schuldenstände beispielsweise um das 2,9-fache zurück, auch wenn sie mit dem 7,7-fachen immer noch sehr hoch sind.

Risiken eines Handelskriegs steigen…

Während Handelsspannungen oder geopolitische Risiken die Geschäftstätigkeit der Unternehmen kaum von einem auf den anderen Tag beeinträchtigen, schwappen gesamtwirtschaftliche Risiken anfangs am ehesten über die Devisenmärkte auf die Unternehmen über. Hochzinsunternehmen haben von Natur aus ein größeres Ungleichgewicht zwischen Schulden und Gewinnen in Fremdwährung als Emittenten von Unternehmensanleihen mit Investment Grade. Das macht sie anfälliger für eine sinkende Lokalwährung, da dies die Tilgungskosten von auf Fremdwährung lautenden Schulden verteuert. Nach dem jüngsten Kollaps der türkischen Lira könnten einige türkische Kreditnehmer beispielsweise nicht mehr in der Lage sein, ihren auf Fremdwährung lautenden Verpflichtungen nachzukommen, die über ein Drittel der Kreditvergabe des türkischen Bankensektors ausmachen.

Die steigenden geopolitischen Risiken über die letzten 12 Monate haben deshalb reale Auswirkungen auf die Fundamentaldaten von Unternehmensanleihen. Darüber hinaus wird das Ende der geldpolitischen Lockerung durch führende Zentralbanken in Kombination mit höheren US-Leitzinsen und Libor-Sätzen vermutlich zusätzlichen Druck auf die schwächsten Kredite mit kurzfristigem Refinanzierungsbedarf in US-Dollar ausüben.

…und die Bewertungen sind möglicherweise nicht so attraktiv wie es scheint.

Obwohl Hochzinsanleihen aus den Schwellenländern gegenüber US-Hochzinsanleihen attraktiver erscheinen als noch vor sechs Monaten, sehen die Credit Spreads beider Anlageklassen seit der globalen Finanzkrise extrem eng aus (Grafik 3). Das gilt insbesondere für US-Hochzinsanleihen: Der aktuelle Aufschlag von 358 Basispunkten über den Renditen von US-Staatsanleihen liegt deutlich unter dem Neunjahresdurchschnitt von 532 Basispunkten. Aufgrund der Korrelation zwischen diesen beiden Anlageklassen gehe ich davon aus, dass sich die Spreads von US-Hochzinsanleihen ausweiten. Die Spreads von EM-Hochzinsanleihen sollten sich ebenfalls ausweiten, um einen Mindestaufschlag gegenüber US-Hochzinsanleihen zu bewahren. Zudem könnte es aufgrund der gegenwärtigen historisch engen Spreads, gesamtwirtschaftlicher Ansteckungsrisiken und der Anfälligkeit für steigende US-Zinsen auch idiosynkratische Gründe dafür geben, dass sich die Spreads von Hochzinsanleihen aus den Schwellenländern im Alleingang weiten. Die Spreads von EM-Hochzinsanleihen erscheinen sogar noch enger, wenn wir die Türkei außen vor lassen (durchschnittliche Spreads von etwa 700 Basispunkten), die über 8% des BAML EM HY Index ausmacht. Ohne die Türkei lägen die Spreads von Hochzinsanleihen aus den Schwellenländern eher bei 500 Basispunkten, was weniger ist als die aktuellen 525 Basispunkte.

Wertpotenzial

Trotz der jüngsten Korrektur und angesichts der nach wie vor engen Marktniveaus denke ich, dass es möglicherweise bessere Einstiegszeitpunkte in Hochzinsanleihen aus den Schwellenländern gibt. Zum Glück bietet das Anlageuniversum weiterhin viele Möglichkeiten, entweder auf Einzeltitelebene oder in übermäßig abgestraften Marktsegmenten. Wir identifizierten beispielsweise zum ersten Mal seit vier Jahren gute Chancen bei chinesischen Hochzinsanleihen nach der erheblichen Korrektur von asiatischen Hochzinsanleihen: Das Ungleichgewicht zwischen den ordentlichen Fundamentaldaten der Unternehmen und den makroökonomischen Sorgen über den Handelskrieg zwischen den USA und China haben chinesische Hochzinsanleihen attraktiver gemacht. Andernorts bevorzugen wir außerdem quasi-staatliche Emittenten, deren stärkere Fundamentaldaten noch nicht ganz in den öffentlichen Kreditratings reflektiert werden, vor allem im Öl- und Gassektor. Angesichts dieses Umfelds gehe ich davon aus, dass die Titelauswahl bei Hochzinsanleihen aus den Schwellenländern zunehmend unabdingbar wird.

Eine Eskalation der diplomatischen Spannungen zwischen den USA, der Türkei und Russland hat einen Ausverkauf an den globalen Anleihenmärkten ausgelöst, der insbesondere die Schwellenländer in Mitleidenschaft zog und zu einer Flucht in als sichere Häfen geltende Papiere führte. Vor allem für Staatsanleihen aus den USA, der Schweiz und Deutschland bestand eine hohe Nachfrage. Die geringe Risikobereitschaft verschärfte sich gegen Ende der letzten Woche, als die türkische Lira innerhalb von zwei Tagen um 18% einbrach, weil die Frist für die Freilassung eines US-Pastors durch die Türkei verstrich und die USA angesichts der vermeintlichen Beteiligung Russlands bei den US-Wahlen neue Sanktionen gegen das Land vorschlug. Die Ängste der Anleger schwappten auf andere Länder über und veranlassten die Zentralbanken in Argentinien und Indonesien zu Notfallzinserhöhungen, um ihre Währungen zu verteidigen. Die belagerte türkische Lira und der russische Rubel konnten Anfang dieser Woche jedoch ihre Talfahrt stoppen, da die Anleger überlegten, ob die Krise idiosynkratisch oder ein Zeichen für ein fundamentales, tiefer liegendes Problem ist. Näheres erfahren Sie in dem Video „Markets go cold Turkey“ des M&G Fondsmanagers Wolfgang Bauer.

Chinas weiche Juli-Daten trugen auch nicht zur Besserung der Lage bei: Sowohl die Zahlen zur Industrieproduktion als auch zu den Anlageinvestitionen blieben hinter den Erwartungen zurück und zogen den Renminbi auf 6,91 Einheiten pro US-Dollar herunter, den niedrigsten Wert seit Januar 2017. Nur wenige Anlageklassen konnten sich in dieser stürmischen Woche über Wasser halten. Über die Hälfte der 100 Anleihensegmente, die im Rahmen des wöchentlichen Panoramas verfolgt werden, erzielten negative Renditen. Zu den Gewinnern zählten langlaufende US-Staatsanleihen, die trotz starker Inflationszahlen aus den USA am Freitag in den letzten fünf Handelstagen 1,2% zulegten. Inflationsindexierte Anleihen mit langer Laufzeit aus Großbritannien stiegen ebenfalls. Im Gegensatz dazu gaben europäische Banken mit Ausrichtung auf die Türkei und italienische Staatsanleihen, die durch den ungewissen Haushalt beeinträchtigt wurden, nach. Öl fiel nahezu auf den niedrigsten Stand seit einem Monat aufgrund von Bedenken, dass die neuen vorgeschlagenen Handelsbarrieren die Weltwirtschaft schwächen könnten. Positiv ist zu vermerken, dass Japan und die Eurozone ein höher als erwartetes BIP-Wachstum verzeichneten.

Asiatische Unternehmensanleihen – Gute Krise: Wie so oft in turbulenten Zeiten entwickelten sich asiatische Staats- und Unternehmensanleihen besser als der Durchschnitt der Schwellenländer, da ihre Fundamentaldaten häufig positiver sind. Seit der südostasiatischen Währungskrise 1998, die zum Teil durch aufgeblähte Leistungsbilanzdefizite ausgelöst wurde, haben die meisten asiatischen Schwellenländer ihre Wirtschaft umgebaut: Sie haben ihre Defizite verringert und konzentrieren sich auf das Inlandswachstum. Die Risikoprämie, die Anleger für asiatische Unternehmensanleihen gegenüber US-Staatsanleihen erhalten und die bereits unter den osteuropäischen, lateinamerikanischen und afrikanischen Risikoprämien liegt, stieg in den letzten fünf Handelstagen lediglich um 4 Basispunkte, was – wie die Grafik verdeutlicht – im Vergleich zu den Anstiegen in anderen Schwellenländerregionen wenig ist. Die Spreads weiteten sich geringfügig in Ländern, die sich am Export oder dem Inlandskonsum orientieren, wie China und Südkorea – mit Ausnahme von Indonesien, dessen wachsendes Leistungsbilanzdefizit das Land anfälliger für externe Schocks macht. Mit einer Rendite von 5,12%, die weit über den 2,8% von US-Staatsanleihen liegt, oder den negativen Renditen, die nach wie vor in Europa vorherrschen, sind asiatische Schuldtitel für Anleger weiterhin attraktiv.

Bond – Call me Bond: Im Monat August, in dem die Liquidität traditionell niedrig ist, suchten Anleger Zuflucht an den Märkten für Futures und Optionen, die es ihnen ermöglichen, das Risiko (oder das fehlende Risiko) eines Basiswerts zu handeln, ohne dass sie die Baranleihe besitzen müssen. Kaufoptionen zum Erwerb von US-Staatsanleihen oder deutschen Bundesanleihen notierten höher als alle anderen Staatsanleihenoptionen. Ihre Kurse stiegen um 1,8% (US-Staatsanleihen) bzw. um 1,4% (Bundesanleihen). Das impliziert, dass Anleger davon ausgehen, dass der Preis des Barvermögenswerts künftig steigt und sie dann das Recht haben, die Anleihe zum heutigen Preis zu kaufen – und sie in Zukunft zu einem höheren Preis zu verkaufen.

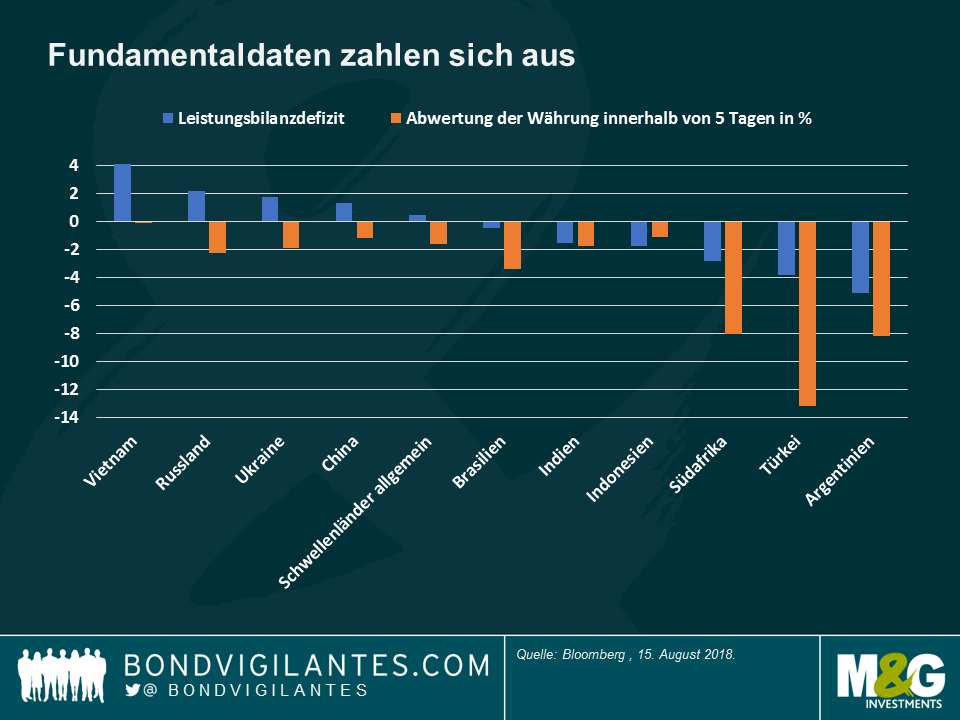

Schwellenländer – Willkürlicher Ausverkauf? Die meisten Schwellenländerwährungen verloren an Wert und die Staatsanleihenrenditen schossen in den letzten fünf Handelstagen in die Höhe. Das reflektiert die wachsenden Sorgen der Anleger in Bezug auf die Anlageklasse nach den Spannungen in der Türkei und Russland. Der mexikanische Peso, der polnische Zloty, der brasilianische Real und der südafrikanische Rand verloren alle mehr als 4% gegenüber einem steigenden US-Dollar, auch wenn in diesen Ländern in manchen Fällen nichts Besonderes vorgefallen ist. Wie die Grafik belegt, wurden die Währungen von Ländern mit einem Leistungsbilanzüberschuss allerdings etwas weniger in Mitleidenschaft gezogen als Argentinien, die Türkei und Südafrika, die alle abhängiger von Fremdkapital sind. Im Falle von Russland gab der Rubel nach dem Vorschlag neuer US-Sanktionen gegen das Land nach. Doch mit einem Außenhandelsüberschuss und den aktuell hohen Ölpreisen (Russland ist eine wichtige Exportnation) sind einige Beobachter der Meinung, dass die Auswirkungen neuer Restriktionen nicht so dramatisch ausfallen könnten wie die Währung andeutet: Lesen Sie den Blog der M&G Fondsmanagerin Claudia Calich: „Kann Russland neue US-Sanktionen verdauen?“

Die Fed und Trump – Unterschiedliche Meinungen: In einer Woche, in der US-Präsident Donald Trump neue Zölle auf türkische Waren ankündigte und neue Sanktionen gegen Russland vorschlug, konstatierte die New Yorker Notenbank in einem Blogartikel, dass Importzölle vermutlich sowohl die Importe als auch die Exporte schmälern würden. Sie hinterfragten Trumps Plan, die Zölle anzuheben, um das Handelsdefizit des Landes zu verringern. Die USA haben ein Leistungsbilanzdefizit von 2,3% des BIP. Der New Yorker Notenbank zufolge würden die höheren Preise, die aus den höheren Zöllen resultieren, die Verbraucher zwar dazu anregen, auf inländische Produkte umzuschwenken, doch steigende Input-Kosten würden andererseits US-Exporte weniger wettbewerbsfähig machen, so dass sie Seite an Seite mit den Importen zurückgehen würden.

Nach der Sommerpause steht für den US-Kongress die Überprüfung zahlreicher Gesetzesentwürfe an, in denen weitere Sanktionen gegen Russland beantragt werden sollen. Die Anträge beinhalten weitere Restriktionen für russische Importe und Exporte an die USA sowie für Aktivitäten russischer Banken im Land. Auch ist ein Verbot für US-Bürger für den Handel neu emittierter russischer Staatsanleihen mit einer Laufzeit von mehr als 14 Tagen geplant. Der Handel älterer Schuldtitel bleibt davon unberührt. Die US-Sanktionen gegen Russland begannen im Jahre 2014, seitdem haben Finanzinstitutionen und Unternehmen einen Weg gefunden, sich durch einige der Restriktionen durchzumogeln – wird es diesmal anders sein?

Sollten die USA das Verbot genehmigen, das US-Anlegern eine Finanzierung des russischen Staates untersagt, ist die Wahrscheinlichkeit hoch, dass viele europäische Banken und Anleger diesem Beispiel folgen würden, vor allem dann, wenn sie Unternehmungen in den USA unterhalten. Das könnte zu einer dramatischen Reduzierung des täglichen Handelsvolumens der neuen Schuldtitel führen.

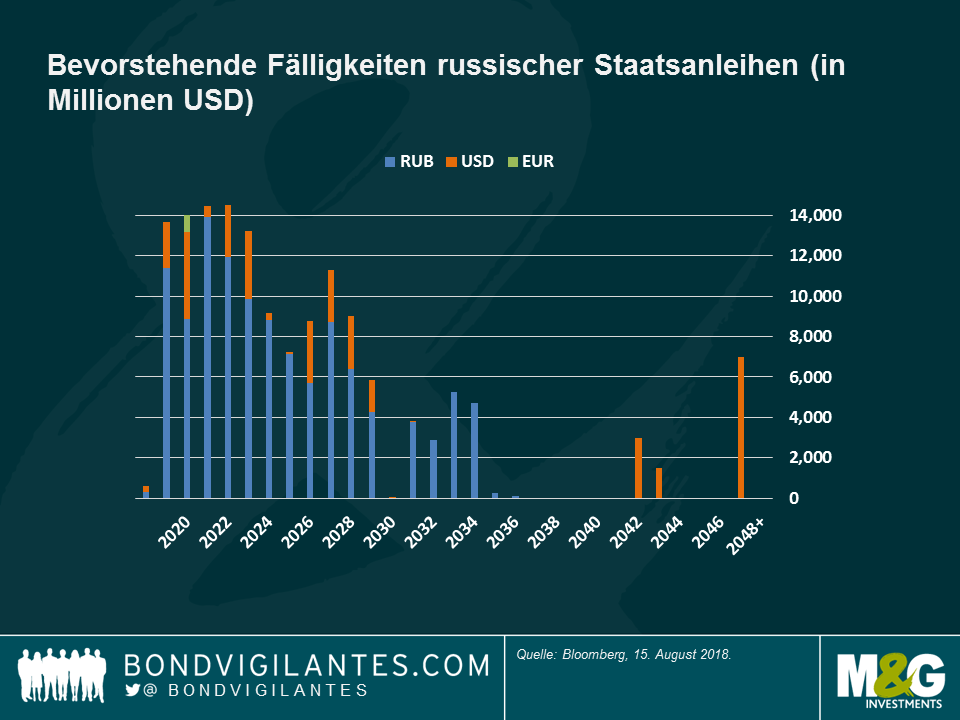

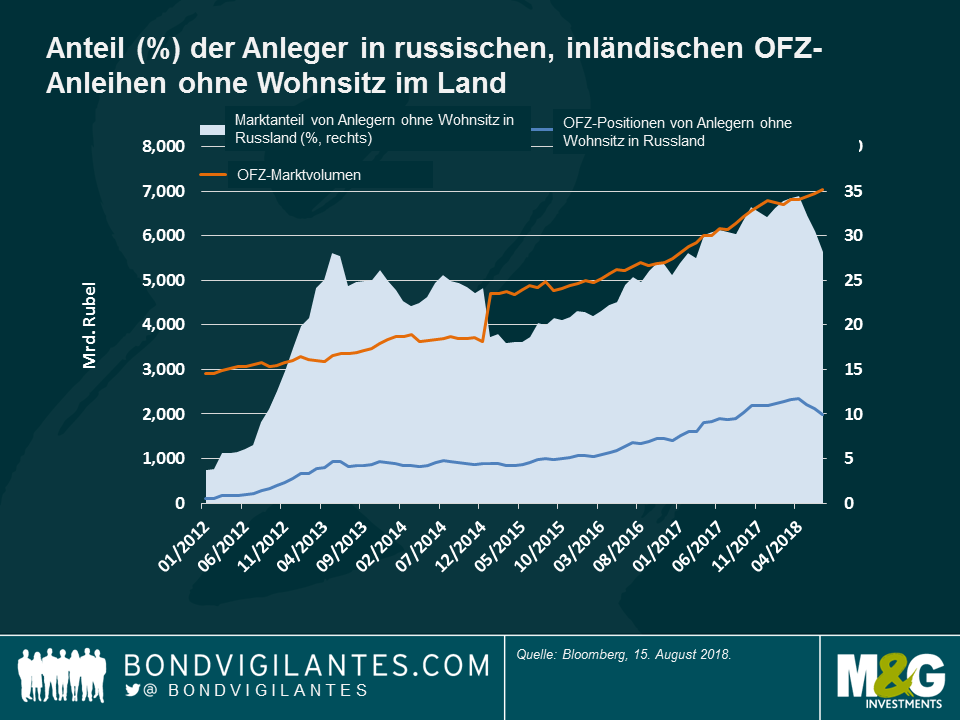

Wie schädlich wäre das für den Finanzierungsbedarf Russlands? Wie in den beiden Grafiken unten ersichtlich, konzentrieren sich die Amortisierungen russischer Staatsanleihen vor allem auf in Rubel denominierte Lokalwährungsanleihen, die „OFZ“. Laut Schätzungen der Zentralbanken befinden sich derzeit etwa 28% dieser Anleihen im Besitz von Anlegern, die ihren Wohnsitz nicht in Russland haben, wie in Grafik II ersichtlich ist.

Grafik I: Bevorstehende Fälligkeiten russischer Staatsanleihen (in Millionen USD).

Grafik II: Anteil (%) der Anleger in russischen, inländischen OFZ-Anleihen ohne Wohnsitz im Land

Es könnte jedoch sein, dass diese Zahl der Anleger ohne russischen Wohnsitz zu niedrig angesetzt ist, wenn beispielsweise ein Teil des Engagements über synthetische Instrumente wie Credit Linked Notes, Total Return Swaps, etc., gehalten wird. Eine IWF-Analyse über die Entwicklung und Öffnung des russischen Marktes letztes Jahr hob die signifikante Bedeutung ausländischer Investoren hervor, vor allem in den ersten Jahren wie 2012[1]. Das Risiko, dass das ausländische Engagement unterschätzt wird, existiert zwar, aber Investitionen in russische Lokalwährungsanleihen mittels Proxys dürften gegenüber der Vergangenheit abgenommen haben, da Anleger damals noch keinen leichten Zugang zum lokalen Markt hatten und für ein Engagement in russischen Lokalwährungsanleihen alternative Instrumente nutzen mussten.

Wenn wir davon ausgehen, dass amerikanische und europäische Anleger (einschließlich ihrer synthetischen Positionen) 33% am OFZ-Markt halten und – konservativ betrachtet – 100% der Anleihen in Auslandswährung, dann könnte die implizite Finanzierungslücke Russlands zwischen 2019 und 2023 pro Jahr etwa bei 5-7 Mrd. US-Dollar liegen. Allerdings sind laut Anlegerbefragungen aus der Vergangenheit Investoren ohne Wohnsitz in Russlands tendenziell in Wertpapieren mit einer Laufzeit zwischen 5 und 15 Jahren investiert, während inländische Anleger, einschließlich der Banken, eher kürzer laufende Wertpapiere bevorzugen. Dies würde Russland etwas Raum zum Atmen geben, um sich an die neuen Sanktionen anzupassen, insofern diese denn genehmigt werden.

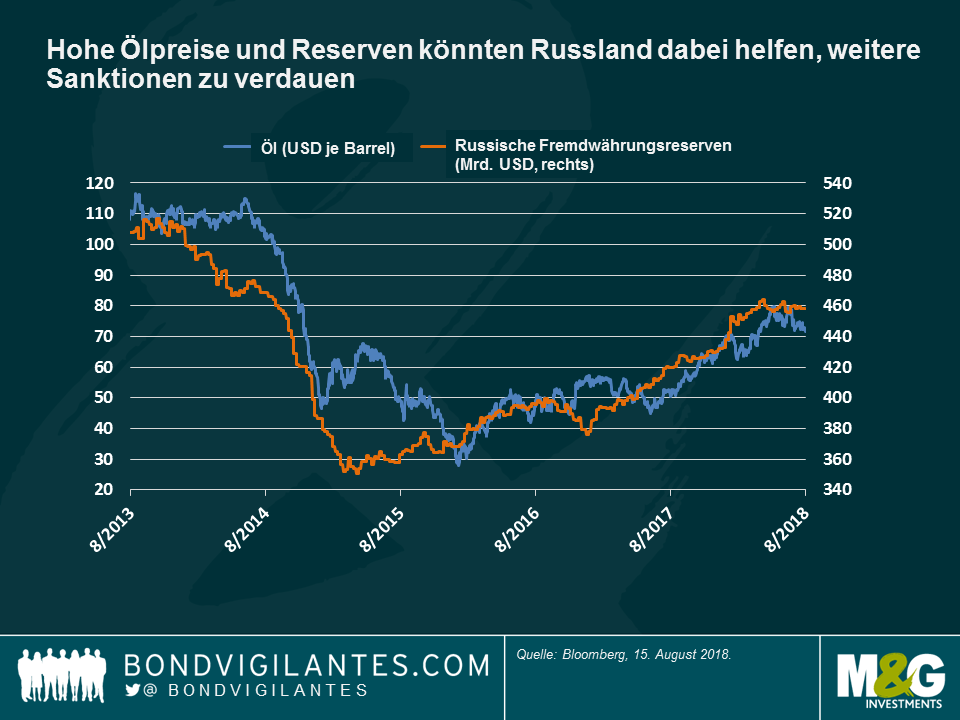

Darüber hinaus konnte Russland aufgrund der jüngsten Erholung des Ölpreises und der Zunahme der Wirtschaftstätigkeit neben dem langjährigen Leistungsbilanzüberschuss auch wieder einen Haushaltsüberschuss erzielen. Wie in Grafik III ersichtlich sind die Fremdwährungsreserven Russlands durch USD-Käufe der Zentralbank wieder auf 450 Mrd. US-Dollar angestiegen und liegen damit nur knapp unter dem Niveau von vor den Sanktionen 2014. Insofern der Ölpreis auf dem aktuellen Niveau stabil bleibt und die neue Runde der Sanktionen das Wirtschaftswachstum durch einen Schock bei Vertrauen und Liquidität nicht wesentlich im Mitleidenschaft zieht, dürften die beantragten Sanktionen, auch wenn sie erst einmal ein Rückschlag wären, für Russlands starke Bilanz letztendlich überwindbar sein.

Schwellenländer-Portfoliomanagerin Claudia Calich analysiert die potenziellen Folgen einer Eskalation der Handelsspannungen zwischen den USA und China auf die Schwellenländer. Claudia Calich zeigt, dass beliebte Produkte wie französischer Wein und Käse trotz der diplomatischen Tumulte und des Medienrummels allen Hindernissen zum Trotz immer ihren Weg zum Endverbraucher finden werden. Sie erklärt auch, welche Länder im derzeit vorherrschenden Umfeld zu den Gewinnern und Verlierern zählen könnten und welche Staaats- und Unternehmensanleihen aus Schwellenländern attraktiver wirken.

Fragen und Antworten mit Schwellenländer-Portfoliomanagerin Claudia Calich

Handelskriege können verschiedene Kanäle betreffen: Importwaren können teurer werden, die Währungen der Exportländer können abwerten und Anlageentscheidungen könnten aufgeschoben werden, bis mehr Klarheit herrscht. Handelskriege können auch einen Rückgang des Verbrauchs zur Folge haben, wenn die Unternehmen die höheren Preise weitergeben. Des Weiteren könnten sich die finanziellen Bedingungen straffen, wenn die Direktinvestitionen aus dem Ausland zurückgehen oder die Risikoprämie auf Anleihen oder Aktien steigt. Diese sämtlichen Faktoren könnten die Wirtschaftsaktivität beeinträchtigen.

Zum jetzigen Zeitpunkt ist es jedoch schwierig, die genauen Folgen der anhaltenden Spannungen zu quantifizieren, da Produktionsstätten und internationale Versorgungsketten nicht über Nacht verändert oder in ein anderes Land verlegt werden können. Auch wenn neue Zölle auferlegt werden, könnte es billiger sein, diese zu bezahlen als einen gesamten Produktionsprozess in ein anderes Land zu verlagern. Ob die US-Unternehmen die zusätzlichen Kosten an die Verbraucher weitergeben können bleibt noch abzuwarten. Es ist auch noch fraglich, ob diese Verbraucher bereit sein werden, höhere Preise zu akzeptieren. Darüber hinaus könnte es Möglichkeiten geben, Zölle zu umgehen. Wir haben kürzlich gesehen, dass Russland Barrieren für bestimmte westliche Produkte einführte, französischer Wein und Käse aber durch andere Länder trotzdem ihren Weg ans Ziel fanden. Auswirkungen auf Dritte wären ebenfalls möglich. So könnten beispielsweise Handelsbarrieren für chinesische Waren mexikanische Exporte in die USA fördern. Bestimmte US-Automobilhersteller wie z. B. Ford verfügen bereits über große Werke in Mexiko.

Die Rohstoffpreise sind in der jüngsten Zeit aufgrund von Bedenken, dass die Handelsspannungen das chinesische Wachstum schwächen könnten und die Nachfrage nach Metallen so nachlassen könnte, zurückgegangen. Rechnen Sie mit weiteren Rückgängen?

Sollte das chinesische Wachstum deutlich zurückgehen, könnte eine weitere Schwächung eintreten. Wir sollten aber nicht vergessen, dass der derzeitige Leistungsbilanzüberschuss Chinas nur knapp 1 % des BIP ausmacht, also wesentlich weniger, als die 10 % vor zehn Jahren, da das Land seine Volkswirtschaft auf ein verbrauchsorientiertes Modell umstellt, dessen Schwerpunkt nicht länger auf Verarbeitung und Export liegen soll. Die von China importierten Rohstoffe werden eher für Infrastrukturprojekte verwendet, die stärker vom Binnenwachstum abhängig sind – die Zölle gelten dagegen eher für die Herstellung von Produkten. Die Nachfrage nach Rohstoffen könnte daher nicht unbedingt so stark zurückgehen wie von Manchen erwartet – es sei denn, in China würde aufgrund der Handelskriege eine wesentliche Konjunkturverlangsamung einsetzen und/oder die chinesische Regierung würde eine politische Antwort wählen, die zu finanzieller Instabilität führt.

Wie sehen Sie die Länder, die viel nach China exportieren?

Diese Länder müssen wir jeweils einzeln betrachten. Der Kupfererzeuger Chile verfügt beispielsweise über eine sehr geringe Verschuldung, eine freie Währung und hat keine wesentlichen Probleme mit Leistungsbilanzdefiziten. Sollten die Kupferpreise einbrechen, müsste die Zentralbank die Zinsen anheben und könnte gezwungen sein, mittelfristig hohe Haushaltsdefizite aufrecht zu erhalten. Sie hätte aber die Mittel, sich zu verteidigen.

Andere Länder könnten dagegen wesentlich anfälliger sein. Sambia verfügt beispielsweise über ein hohes Zwillingsdefizit, so dass das Land in einem extremen Szenario wesentlich unflexibler wäre.

Auch Länder mit höheren auf US-Dollar lautenden Schulden hätten zu leiden, falls eine Eskalation der Handelsspannungen zu einem stärkeren US-Dollar führen würde.

Was wäre das Schlimmste, das passieren könnte?

Die Reaktion Chinas wird von zentraler Bedeutung sein. Sollte das Land die Währung beispielsweise als Verhandlungstool einsetzen und eine Abwertung erzwingen, würde das zu stärkeren Spannungen führen und möglicherweise zu finanzieller Instabilität. Man kann nie ausschließen, dass in Extremsituationen Szenarien eintreten, die zu einem Risk-off-Umfeld mit weiteren Renditeabständen und höheren Defiziten führen würden. Das ist jedoch nicht mein Basisszenario.

China hat jedoch erneut betont, finanzielle Stabilität anzustreben und seine Währung nicht als Instrument einsetzen zu wollen. Wie in China haben auch andere Zentralbanken aus Schwellenländern ihre Führung und Glaubhaftigkeit in den letzten Jahren verbessert. Solange ihre Reaktion also angemessen und von entsprechender Kommunikation begleitet sein wird, dürfte ihre Glaubhaftigkeit und Stabilität nicht wesentlich beeinträchtigt werden.

Wir konnten seit Jahresbeginn mehrere Zinserhöhungen in Schwellenländern beobachten – handelt es sich um eine Reaktion auf den steigenden US-Dollar? Rechnen sie mit mehr Zinserhöhungen in Schwellenländern?

Jeder hat seine eigenen Katalysatoren: Die Türkei und Argentinien haben ihre Zinsen erhöht, weil dies aufgrund ihrer hohen Leistungsbilanzdefizite und des großen Finanzierungsbedarfs nötig war. In Osteuropa wurden die Zinsen erhöht, da in Ländern wie der Tschechischen Republik, Rumänien und Ungarn Zeichen für eine Überhitzung deutlich wurden, die zu steigender Inflation führen wird.

Da die Daten aus Europa und Teilen Asiens in der letzten Zeit gedämpfter und die US-Daten gemischt waren, deuten die meisten Anzeichen im Zusammenhang mit den zukünftigen Zinsen in den Schwellenländern auf Erhöhungen hin.

Sind höhere Zinsen in den Schwellenländern bereits eingepreist?

Was bereitet Ihnen im Hinblick auf die Schwellenländer die größten Sorgen?

Manche Länder, besonders mit schwächeren Ratings wie z. B. afrikanische Emittenten südlich der Sahara, Argentinien oder Bahrain sind von höherem Wachstum oder niedrigen Refinanzierungs-Zinsen abhängig, um ihren Verschuldungsgrad stabil zu halten. Während wir in vielen Volkswirtschaften von Schwellenländern einen breit basierten Rückgang der Leistungsbilanzdefizite beobachten konnten und davon ausgehen können, dass dieser Teil der Neugewichtung abgeschlossen ist, sind Verbesserungen bei den Haushaltsdefiziten dieser Länder erst in der jüngsten Zeit festzustellen. Höheres Wachstum wäre von Vorteil, aber in bestimmten Fällen bleibt noch viel mehr zu tun.

Wo könnten sich bei den Schwellenländern derzeit Chancen für Anleger bieten?

Nach dem Ausverkauf von chinesischen Anleihen haben die Renditeabstände Niveaus erreicht, die attraktiv sein könnten, besonders im Immobiliensektor. Wir sehen auch eine Exposure gegenüber den lokalen Märkten in Ländern, deren reale oder nominale Zinsen interessant wirken, wie Brasilien und Uruguay, positiv, oder in Ländern, wo die Inflation wahrscheinlich ihren Höchststand erreicht hat, wie Mexiko. Bei den Unternehmensanleihen bevorzugen wir quasi-staatliche Emittenten des Öl- und Gassektors mit soliden Fundamentaldaten und bestimmte Unternehmen des Verbrauchersektors in Peru sowie Immobilienunternehmen in Mexiko. Was die Wahl zwischen auf lokale oder harte Währungen lautende Anleihen betrifft, so sahen wir auf lokale Währungen lautende Anleihen nach 2015 positiv, als wir davon ausgingen, dass die Rally des US-Dollars quasi beendet wer. Die Preise von auf US-Dollar lautenden Anleihen sind jetzt interessanter als zu Beginn dieses Jahres, da sich die Renditeabstände erweitern und wir in diesem Segment Wertpotenzial sehen. Grundsätzlich handelt es sich bei den Schwellenländern um einen Markt, aus dem man sich die Rosinen herauspicken muss.

Erneute politische Spannungen zwischen den USA und der Türkei und Russland sorgten für eine erhöhte Ungewissheit und führten zu einem Ausverkauf der Währungen in beiden Ländern. Traditionell als sicher geltende Anlagen wie US-Staatsanleihen und der Yen legten zu. Geben diese Krisen Hinweise auf den Zustand der Weltwirtschaft?

Was geht vor sich und warum?

Die türkische Lira und der russische Rubel stürzten letzte Woche infolge der Eskalation der diplomatischen Spannungen zwischen den beiden Ländern und den USA ab. Im Fall der Türkei eskalierten die Probleme, nachdem eine Frist der Türkei für die Freilassung eines US-Pastors Anfang der Woche abgelaufen war. Am Freitag dann genehmigte US-Präsident Trump die Verdoppelung einiger Metall-Zölle für die Türkei. Im Falle Russlands beantragten die USA, vor dem Hintergrund der vermeintlichen Einflussnahme auf die US-Wahlen, neue Sanktionen. Die türkische Lira stürzte gegenüber dem US-Dollar auf ein Allzeittief, und der Rubel fiel auf das niedrigste Niveau seit März 2016. Die Spannungen rund um die Türkei eskalierten am Freitag, nachdem der türkische Präsident Recep Tayyip Erdogan sagte, sein Land würde sich keinem Wirtschaftskrieg beugen.

Welche Vermögenswerte verhielten sich eher reaktiv?

Die Märkte gingen in einen Risk-off-Modus über und Anleger strömten in traditionell als sicher geltende Anlagen: Die Welt-Benchmark im Form der Rendite 10-jähriger US-amerikanischer Staatsanleihen fiel auf 2,87%, nachdem sie noch letzte Woche die Marke von 3% hinter sich gelassen hatte, und das, obwohl die Kerninflation den größten Anstieg seit 2008 verbuchte. US-Dollar und Yen verzeichneten eine Rally. Die Renditen der meisten europäischen Staatsanleihen gingen zurück, mit Ausnahme von Spanien, Italien, Portugal und Griechenland. Emerging Markets und ihre Währungen verzeichneten einen Rückgang, insbesondere jene Länder mit fragiler politischer oder wirtschaftlicher Lage: Der argentinische Peso schwächte sich am Freitag gegenüber dem US-Dollar um 3,3% ab, der südafrikanische Rand verlor 2,5%. Auch die europäischen Kreditgeber an die Türkei sind betroffen, da eine schwächere Währung die Zahlungskapazitäten türkischer Schuldner beeinträchtigt. Die Spreads auf Pflichtwandelanleihen italienischer und spanischer Banken weiteten sich aus.

Was könnte jetzt passieren?

Anleger gehen von einer schnellen Reaktion der Türkei zur Eindämmung der Währungsabschwächung aus, da die Abwertung den türkischen Auslandswechsel verteuert, vor allem auch deshalb, da das Land den Großteil seines Ölbedarfs importiert. Die Türkei hat also zwei Möglichkeiten:

Sagen diese Krisen irgendetwas über den Zustand der Weltwirtschaft aus?

Es wird häufig gesagt, dass solche Turbulenzen Warnzeichen für bevorstehende schwerere Krisen sind. Die Türkei hat jedoch schon seit längerem mit Herausforderungen zu kämpfen, und so lange der Ölpreis nicht abstürzt, verfügt Russland anscheinend über ausreichend Puffer, um die potenziellen neuen Sanktionen zu absorbieren. Russland war schon immer sehr stark vom Ölpreis abhängig. Was das globale Wachstum angeht, haben China, die USA, Europa und Japan einen wesentlich höheren Einfluss, und diese Volkswirtschaften – auch wenn sie noch weit von ihrer vollen Zugkraft entfernt sind – legen immer noch ein gesundes Wachstumstempo an den Tag.

Besteht die Gefahr einer Ansteckung auf andere Schwellen- oder Industrieländer?

Es besteht immer die Gefahr einer Ansteckung und die jüngsten Ereignisse könnten zu einem Anstieg der Volatilität führen. Nichtsdestotrotz werden Länder und Vermögenswerte, insbesondere langfristig betrachtet, vor allem von ihren eigenen Fundamentaldaten getrieben. Wie immer ist eine gründliche Analyse und Titelselektion vor einer Investition von entscheidender Bedeutung.

Ich bestätige, dass ich Informationen über Bond Vigilantes sowie Produkte und Dienstleistungen von M&G Securities Limited erhalten möchte.

Wir werden die E-Mail-Adresse und die persönlichen Daten, die Sie uns mitgeteilt haben, verwenden, um Ihnen diese Informationen zuzusenden. Für bestehende Kunden ersetzt die Übermittlung Ihrer Kontaktdaten und die Bitte, diese Informationen von uns zu erhalten, alle früheren Entscheidungen, die Sie in Bezug auf Marketinginformationen getroffen haben.

Sie können die Zusendung von Marketing-Informationen jederzeit abbestellen. In diesem Fall werden wir Ihnen keine weiteren Marketing-Informationen zusenden, indem Sie den Abbestell-Link in allen Mitteilungen anklicken.