Panoramic Weekly: EMs 1 – Trump 0

Trotz der Pläne von US-Präsident Trump, Länder mit Mauern zu trennen und Barrieren für den globalen Handel zu schaffen, ging die Anlageklasse, die bisher durch seine Politik als gefährdet galt, nicht nur als Sieger des Monats Juli hervor, sondern für den gesamten Zeitraum seit seinem Wahlsieg im November 2016: Schwellenländer (Emerging Markets – EM) besetzten im Juli neun der zehn besten Anlageklassen im festverzinslichen Segment. Aufgrund der verbesserten Fundamentaldaten sowie kürzlicher Ausverkäufe hat das Bewertungsniveau an Attraktivität gewonnen, was Anleger zurück in die Assetklasse lockte. Darüber hinaus befinden sich Schwellenländer unter den Top Performern seit Trumps Wahlsieg im November 2016: Mexikanische Staatsanleihen erzielten seit dieser Zeit eine Rendite von 21%, der zweitbeste Platz in einer Gruppe von 100 festverzinslichen Anlageklassen, die von Panoramic Weekly beobachtet werden. Lediglich US-Non-Agency Residential Mortgage-Backed Securities entwickelten sich aufgrund des sich erholenden Wirtschaftswachstums in den USA und der Welt besser.

Die allgemeine „Risk-on“-Stimmung hielt in den vergangenen fünf Handelstagen an, da die auslösenden optimalen Bedingungen weiter verstärkt wurden: Die globalen Handelsspannungen flauten ab, nachdem sich die USA und die Eurozone darauf verständigten, die Zölle auf fast Null zu reduzieren. Das US-Wirtschaftswachstum beschleunigte sich im zweiten Quartal auf 4,1%, die beste Wachstumsrate seit 2014, aber immer noch weit genug unterhalb der Erwartungen, um den US-Dollar neutral zu halten und jene ruhig zu halten, die eine straffere Geldpolitik in den USA fordern. Die Europäische Zentralbank (EZB) und die Bank of Japan (BofJ) bestätigten ebenfalls ihre unterstützenden, lockeren geldpolitischen Programme, was traditionellen risikobehafteten Vermögenswerten Auftrieb verlieh. Des Weiteren sank Öl, eins der wichtigsten und auch ein teures Importgut für viele Schwellenländer, von 70 US-Dollar je Barrel auf 67 US-Dollar je Barrel. Europäische Staatsanleihen gerieten auf der anderen Seite unter Druck, da sich die Inflation in der Eurozone auf 2,1% beschleunigte, der höchste Wert seit 2012.

Nach oben:

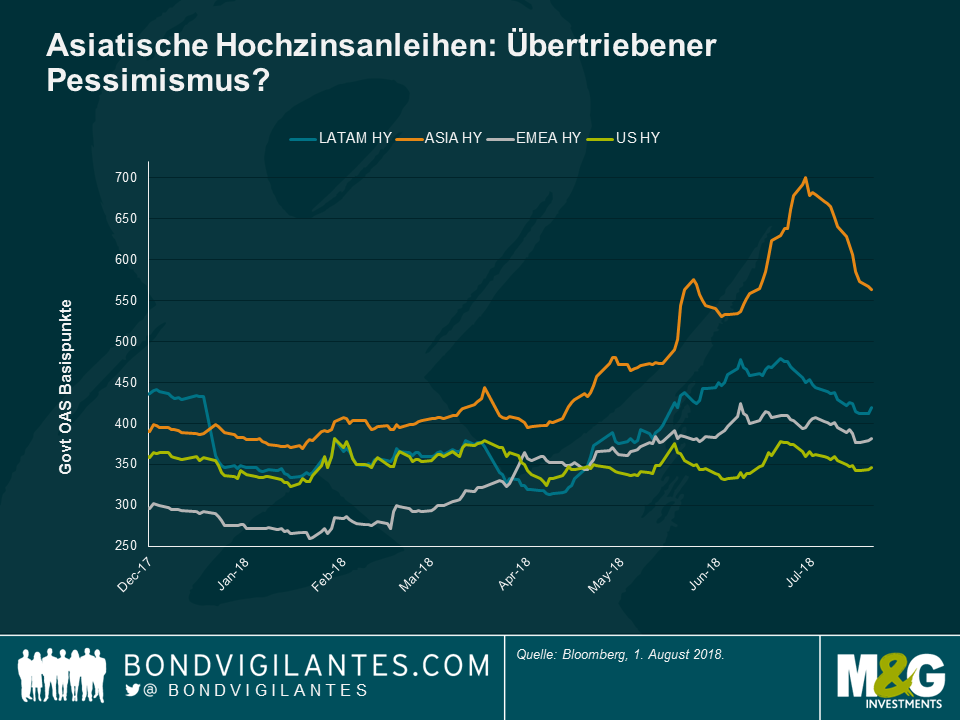

Asiatische Hochzinsanlagen – Mit Macht zurück: Über die letzten fünf Handelstage legten asiatische Hochzinsanlagen um 1,6% zu. Dies reichte aus, um bisherige Verluste wettzumachen und den 12-Monats-Ertrag auf eine „schwarze Null“ zu bringen. Die Assetklasse sah Anfang des Jahres einen breitangelegten Ausverkauf, insbesondere im Zuge der zunehmenden Handelsspannungen zwischen den USA und China, die Sorgen darüber schürten, dass chinesische Exportunternehmen und ihre regionalen Nachbarlieferanten durch die neuen US-Zölle auf chinesische Produkte belastet werden würden. Gegen Ende Juli, und vor allem nach dem Handelsabkommen zwischen den USA und der EU, schienen diese Spannungen zum Stillstand gekommen zu sein. Darüber hinaus wurden in US-Dollar denominierte asiatische Hochzinsanleihen von einer Reihe neuer chinesischer fiskalpolitischer Maßnahmen getragen, die zur Unterstützung der Unternehmen angedacht sind, während die Regierung gleichzeitig versucht, die steigenden Kredite im Zaum zu halten. Der jüngste Ausverkauf sorgte außerdem teilweise für attraktive Bewertungen: Die Spreads einiger chinesischer Immobilientitel erreichten bis zu 800 Basispunkten über Treasuries, ein Niveau, das – laut mancher Investoren – vollkommen von den Fundamentaldaten abgekoppelt ist. Einige Titel lieferten im Juli Renditen im zweistelligen Bereich. Laut der Weltbank hat China die USA auf Basis der Kaufkraftparität als führende Volkswirtschaft der Welt bereits überholt. In diesem Q&A mit Fondsmanagerin Claudia Calich erfahren Sie mehr über die Wertentwicklung von und den Ausblick für Schwellenländeranleihen.

Indische Anleihen – Ordentlicher Anstieg: Die Kurse für in Lokalwährung denominierte indische Staatsanleihen stiegen trotz der Erhöhung des Leitzinssatzes durch die Zentralbank um 25 Basispunkte auf 6,5% an. Mit einer Rate von 5% liegt die Inflation oberhalb der Zielsetzung der Bank von 4%. Nichtsdestotrotz behielt die Zentralbank ihre neutrale Haltung bei und sorgte somit für Erleichterung bei den Investoren, die befürchteten, dass die zweite Zinserhöhung dieses Jahr der Beginn eines Straffungszyklus sein würde. Das Ereignis drückte die Rendite von 10-jährigen Staatsanleihen auf das Dreimonatstief von 7,7% nach unten und verhalf der Rupie zu einer Aufwertung auf 68,4 Einheiten je US-Dollar, der stärkste Wert seit Juni. Einige Anleger sind jedoch wegen des Haushaltsdefizits des Landes immer noch besorgt, insbesondere mit Blick auf die Parlamentswahlen im nächsten Jahr.

Nach unten:

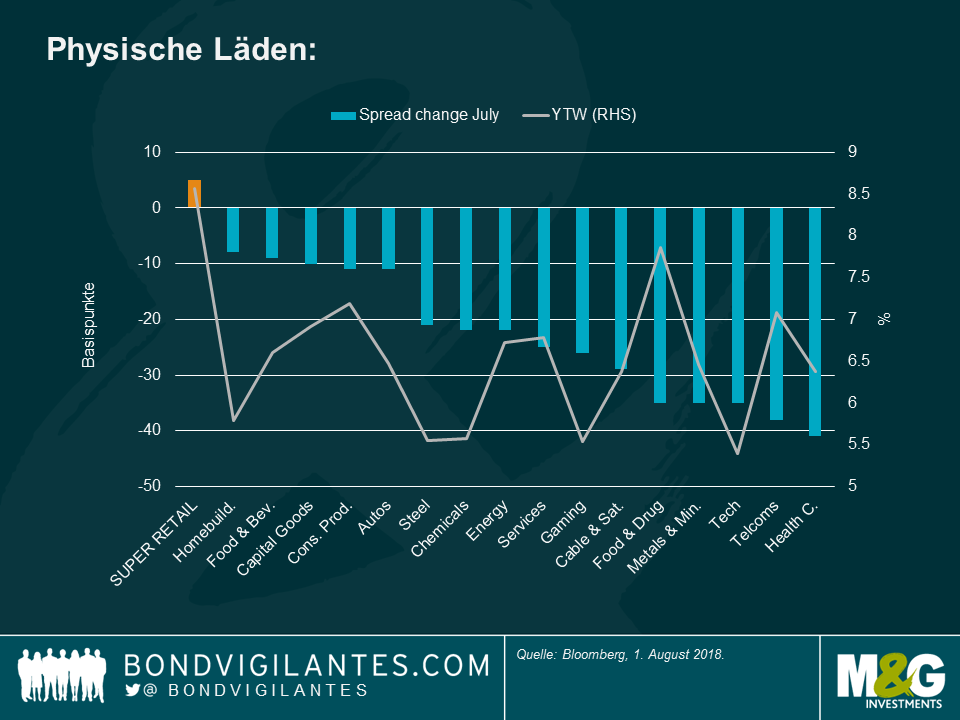

US Super Retail – Wähle deine 501: Der Risikoaufschlag, den Anleger für das Halten von US Super Retail-Anleihen gegenüber US-Staatsanleihen verlangen, stieg im Juli an, während er sich für alle anderen 16 Kategorien innerhalb der Anlageklasse einengte. Der bereits drei Monate andauernde Einbruch im Sektor „US Super Retail“, der von steigenden Mieten, dem Online-Wettbewerb, zunehmend sinkender Besucherzahlen in den Einkaufszentren sowie der Problematik unter Druck steht, an den Bildschirm gefesselte Millennials für sich zu gewinnen, hielt weiter an. Einkäufer aller Altersklassen bevorzugen nach wie vor die Leichtigkeit eines Mausklicks gegenüber einem Einkaufsbummel, so glamourös dieser auch erscheinen mag. Zu den Hochzinsanleihen mit der schlechtesten Entwicklung im Juli gehörten eine Top-Modekette sowie Hersteller von Markendessous für Damen. Zu den widerstandsfähigeren Titeln gehörten etablierte Jeans-Hersteller wie Levi Strauss. Mit einer Überrendite von 1,5% gegenüber US-Staatsanleihen im Juli schienen die Anleihen des Unternehmens für Investoren die bessere Wahl zu sein. Mehr Informationen zum digitalen Wandel im Einzelhandel finden Sie in Stephen Wilson-Smiths Artikel “Wo sind die Geschäfte hin?”

Yen – Keine Neuigkeiten von der Zentralbank: Der Yen war in den letzten fünf Handelstagen die Währung, die unter den Industriestaaten gegenüber dem US-Dollar am schlechtesten abgeschnitten hat. Grund dafür ist die Bekräftigung der Zentralbank des Landes Anfang der Woche der Weiterführung der ultralockeren Geldpolitik. Diese Vorgehensweise dementierte bisherige Spekulationen, dass die Bank die gegenwärtige Deckelung von 10-jährigen Renditen aufheben würde, was sehr wahrscheinlich zu einer steileren Zinsstrukturkurve geführt hätte. Dies wiederum hätte die Gewinne der Banken beflügelt und somit den Kreditfluss in die Wirtschaft verbessert. Aufgrund der weiterhin gedämpften Inflation ist jedoch nichts davon eingetreten. Die Bank of Japan senkte sogar ihre Inflationsprognose für dieses Jahr sowie für 2019 und 2020. Anleger müssen sich also noch etwas gedulden, was weitere Maßnahmen angeht.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden