Risk-off ist dran

Erneute politische Spannungen zwischen den USA und der Türkei und Russland sorgten für eine erhöhte Ungewissheit und führten zu einem Ausverkauf der Währungen in beiden Ländern. Traditionell als sicher geltende Anlagen wie US-Staatsanleihen und der Yen legten zu. Geben diese Krisen Hinweise auf den Zustand der Weltwirtschaft?

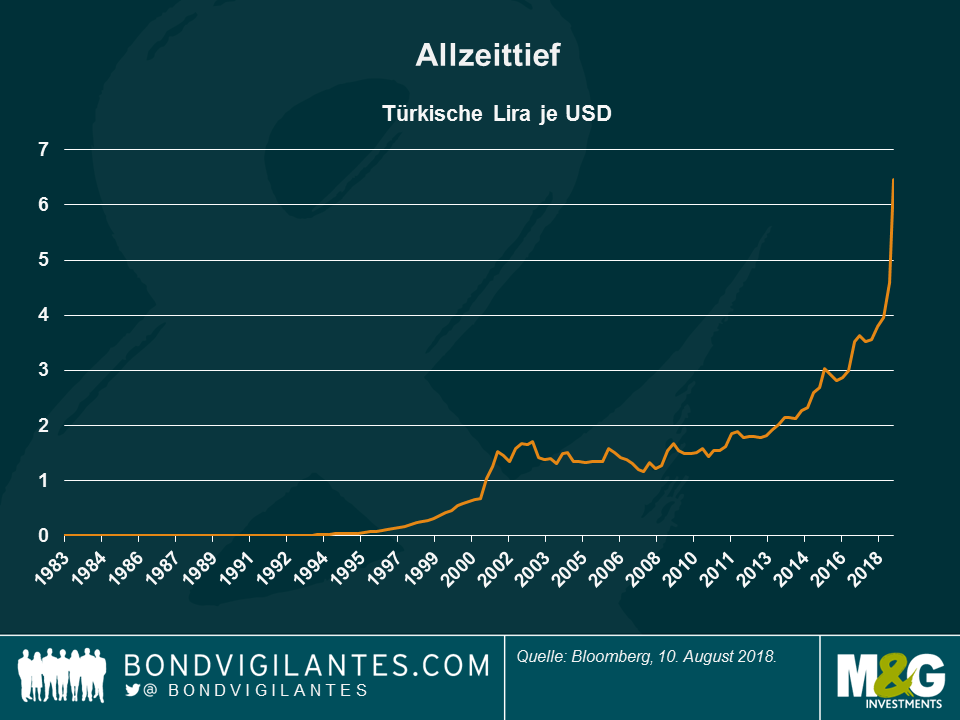

Was geht vor sich und warum?

Die türkische Lira und der russische Rubel stürzten letzte Woche infolge der Eskalation der diplomatischen Spannungen zwischen den beiden Ländern und den USA ab. Im Fall der Türkei eskalierten die Probleme, nachdem eine Frist der Türkei für die Freilassung eines US-Pastors Anfang der Woche abgelaufen war. Am Freitag dann genehmigte US-Präsident Trump die Verdoppelung einiger Metall-Zölle für die Türkei. Im Falle Russlands beantragten die USA, vor dem Hintergrund der vermeintlichen Einflussnahme auf die US-Wahlen, neue Sanktionen. Die türkische Lira stürzte gegenüber dem US-Dollar auf ein Allzeittief, und der Rubel fiel auf das niedrigste Niveau seit März 2016. Die Spannungen rund um die Türkei eskalierten am Freitag, nachdem der türkische Präsident Recep Tayyip Erdogan sagte, sein Land würde sich keinem Wirtschaftskrieg beugen.

Welche Vermögenswerte verhielten sich eher reaktiv?

Die Märkte gingen in einen Risk-off-Modus über und Anleger strömten in traditionell als sicher geltende Anlagen: Die Welt-Benchmark im Form der Rendite 10-jähriger US-amerikanischer Staatsanleihen fiel auf 2,87%, nachdem sie noch letzte Woche die Marke von 3% hinter sich gelassen hatte, und das, obwohl die Kerninflation den größten Anstieg seit 2008 verbuchte. US-Dollar und Yen verzeichneten eine Rally. Die Renditen der meisten europäischen Staatsanleihen gingen zurück, mit Ausnahme von Spanien, Italien, Portugal und Griechenland. Emerging Markets und ihre Währungen verzeichneten einen Rückgang, insbesondere jene Länder mit fragiler politischer oder wirtschaftlicher Lage: Der argentinische Peso schwächte sich am Freitag gegenüber dem US-Dollar um 3,3% ab, der südafrikanische Rand verlor 2,5%. Auch die europäischen Kreditgeber an die Türkei sind betroffen, da eine schwächere Währung die Zahlungskapazitäten türkischer Schuldner beeinträchtigt. Die Spreads auf Pflichtwandelanleihen italienischer und spanischer Banken weiteten sich aus.

Was könnte jetzt passieren?

Anleger gehen von einer schnellen Reaktion der Türkei zur Eindämmung der Währungsabschwächung aus, da die Abwertung den türkischen Auslandswechsel verteuert, vor allem auch deshalb, da das Land den Großteil seines Ölbedarfs importiert. Die Türkei hat also zwei Möglichkeiten:

- Orthodox: Zinserhöhungen zur Eindämmung der Abschwächung der Lira. Andere Maßnahmen könnten fiskalpolitische Konsolidierungen sowie eine Verbesserung der Beziehungen des Landes mit dem Westen beinhalten, um die US-Sanktionen zu lockern. Dies könnte unter Umständen ein Hilfsprogramm seitens des Internationalen Währungsfonds (IWF) begünstigen. In diesem Szenario würden türkische Banken und Unternehmen belastet, diese Last könnte aber auf zwei Jahre verteilt werden. Im Fall einer Rezession würden die Ausgaben und Schulden in der Türkei zwar vermutlich steigen, aber ein Anstieg der Staatsschulden von 30% auf angenommen 50% des BIP wäre wahrscheinlich keine Katastrophe. Es müssten Gelder für die Rettung von Unternehmen und Banken aufgebracht werden. Die Unternehmensverschuldung in der Türkei liegt bei 70% des BIP, davon sind 35% in Hartwährung. Von diesen 35% stammt etwa die Hälfte von türkischen Banken – die im schlimmsten Fall eventuell nationalisiert werden müssten. Die größte Gefahr für Unternehmen könnten die fehlenden externen Finanzierungsmöglichkeiten sein, nicht der Wachstumsrückgang oder eine Rezession. Erdogan startete den Versuch, durch das Umwerben von Russland, China und Katar die Finanzierungsquellen und Handelspartner der Türkei zu diversifizieren. Das Land konnte sich unlängst ein Darlehen von China in Höhe von 3,6 Mrd. US-Dollar sichern, was jedoch lediglich einen kleinen Teil des türkischen Finanzierungsbedarfs von 240 Mrd. US-Dollar deckt.

- Unorthodox: Einführung von Kapitalkontrollen. Dies könnte zu einer Ausweitung der Krise auf europäische Banken mit hohem Engagement bei türkischen Schuldverschreibungen führen. Diese Lösung ist vermutlich weniger attraktiv, wie wir in Argentinien sehen konnten, da die Menschen gezwungen wären, ausschließlich in Lokalwährung zu handeln.

Sagen diese Krisen irgendetwas über den Zustand der Weltwirtschaft aus?

Es wird häufig gesagt, dass solche Turbulenzen Warnzeichen für bevorstehende schwerere Krisen sind. Die Türkei hat jedoch schon seit längerem mit Herausforderungen zu kämpfen, und so lange der Ölpreis nicht abstürzt, verfügt Russland anscheinend über ausreichend Puffer, um die potenziellen neuen Sanktionen zu absorbieren. Russland war schon immer sehr stark vom Ölpreis abhängig. Was das globale Wachstum angeht, haben China, die USA, Europa und Japan einen wesentlich höheren Einfluss, und diese Volkswirtschaften – auch wenn sie noch weit von ihrer vollen Zugkraft entfernt sind – legen immer noch ein gesundes Wachstumstempo an den Tag.

Besteht die Gefahr einer Ansteckung auf andere Schwellen- oder Industrieländer?

Es besteht immer die Gefahr einer Ansteckung und die jüngsten Ereignisse könnten zu einem Anstieg der Volatilität führen. Nichtsdestotrotz werden Länder und Vermögenswerte, insbesondere langfristig betrachtet, vor allem von ihren eigenen Fundamentaldaten getrieben. Wie immer ist eine gründliche Analyse und Titelselektion vor einer Investition von entscheidender Bedeutung.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden