Hochzinsanleihen aus Schwellenländern: Gibt es Wertpotenzial nach dem Ausverkauf?

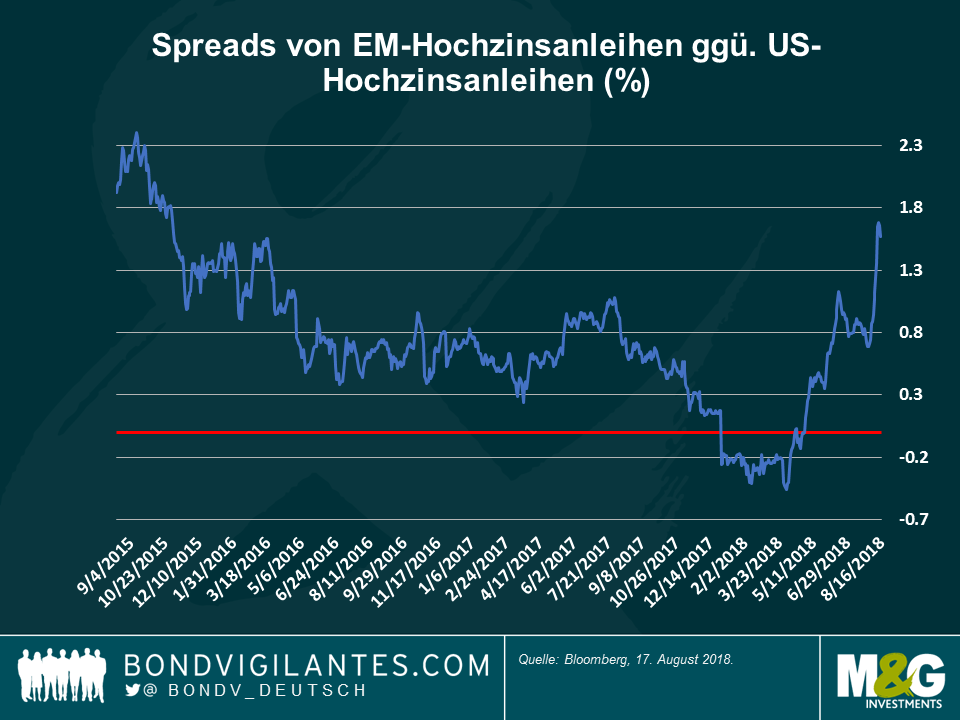

Die aktuelle Finanzkrise in der Türkei, steigende Risiken durch verschärfte US-Sanktionen gegen Russland und eine Korrektur bei chinesischen Hochzinsanleihen aufgrund vermehrter Ausfälle und zunehmender Handelsspannungen haben zu einer deutlichen Ausweitung der Spreads von Hochzinsanleihen aus den Schwellenländern (EM) geführt. Für eine Anlage in „Ramschanleihen“ aus den Schwellenländern erhalten Anleger derzeit 525 Basispunkte mehr als bei US-Staatsanleihen. Das sind 170 Basispunkte mehr als Ende April 2018. Sind diese Niveaus für globale Anleger und Anleger in Schwellenländeranleihen attraktiv genug?

Auf relativer Basis scheint der Aufschlag gegenüber US-Hochzinsanleihen attraktiv: Die Spreads von Hochzinsanleihen aus den Schwellenländern haben sich in den letzten Wochen erheblich ausgeweitet, vor allem im Verhältnis zur Widerstandsfähigkeit von US-Hochzinsanleihen: EM-Hochzinsanleihen bieten gegenüber US-Hochzinsanleihen derzeit einen Aufschlag von über 160 Basispunkten, während sie Anfang des Jahres noch niedriger als US-Papiere notierten. Solche Niveaus haben aber vermutlich nicht die echten Fundamentaldaten reflektiert. Mit Blick auf die vergangenen drei Jahre scheinen die aktuellen Spreads von Hochzinsanleihen aus den Schwellenländern gegenüber US-Hochzinsanleihen in Höhe von 167 Basispunkten attraktiv, da sie deutlich über dem Dreijahresdurchschnitt von 75 Basispunkten liegen.

Fundamentaldaten der Unternehmen stabilisieren sich weiter

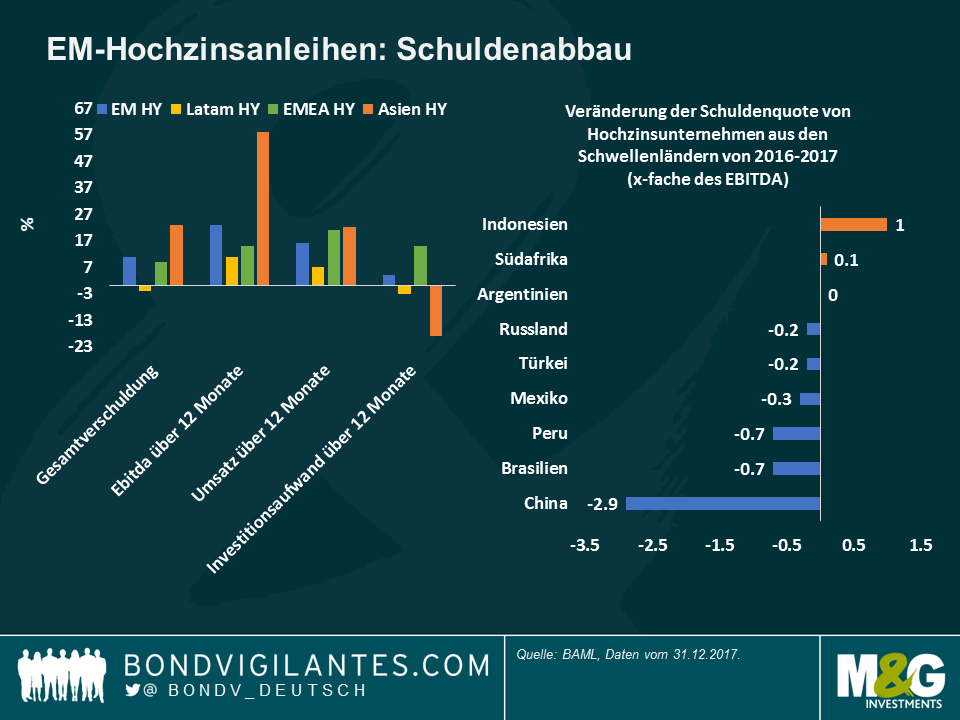

Diese Niveaus können ein guter Einstiegszeitpunkt sein, auch weil sich die Fundamentaldaten stabilisiert oder verbessert haben: Zwischen 2008 und 2016 sind die globalen Schuldenquoten von Hochzinsunternehmen aus den Schwellenländern stark angestiegen, angeheizt durch weltweite geldpolitische Stimulusmaßnahmen und die Verfügbarkeit einer billigen Finanzierung in US-Dollar. 2016 ist der Verschuldungsgrad der Unternehmen auf das Fünffache des EBITDA gestiegen, während er kurz vor der Finanzkrise 2007/2008 lediglich doppelt so hoch war. Die Schuldenquote der Unternehmen in den Schwellenländern stabilisierte sich jedoch vor etwa zwei Jahren aufgrund eines besseren, synchronisierten weltweiten Wachstums, einer Erholung der Rohstoffpreise und einer erzwungenen Finanzdisziplin, die geringere Kapitalinvestitionen zur Folge hatte. Wiederkehrende höhere Gewinne in den vergangenen 18 Monaten sowie die niedrigen Ausfallraten von 2-3% bei EM-Hochzinsanleihen haben den Emittenten von Unternehmensanleihen letztendlich dabei geholfen, ihre Schuldenquote bis Ende 2017 auf das 4,3-fache zu senken (Grafik 2). In China gingen die Schuldenstände beispielsweise um das 2,9-fache zurück, auch wenn sie mit dem 7,7-fachen immer noch sehr hoch sind.

Risiken eines Handelskriegs steigen…

Während Handelsspannungen oder geopolitische Risiken die Geschäftstätigkeit der Unternehmen kaum von einem auf den anderen Tag beeinträchtigen, schwappen gesamtwirtschaftliche Risiken anfangs am ehesten über die Devisenmärkte auf die Unternehmen über. Hochzinsunternehmen haben von Natur aus ein größeres Ungleichgewicht zwischen Schulden und Gewinnen in Fremdwährung als Emittenten von Unternehmensanleihen mit Investment Grade. Das macht sie anfälliger für eine sinkende Lokalwährung, da dies die Tilgungskosten von auf Fremdwährung lautenden Schulden verteuert. Nach dem jüngsten Kollaps der türkischen Lira könnten einige türkische Kreditnehmer beispielsweise nicht mehr in der Lage sein, ihren auf Fremdwährung lautenden Verpflichtungen nachzukommen, die über ein Drittel der Kreditvergabe des türkischen Bankensektors ausmachen.

Die steigenden geopolitischen Risiken über die letzten 12 Monate haben deshalb reale Auswirkungen auf die Fundamentaldaten von Unternehmensanleihen. Darüber hinaus wird das Ende der geldpolitischen Lockerung durch führende Zentralbanken in Kombination mit höheren US-Leitzinsen und Libor-Sätzen vermutlich zusätzlichen Druck auf die schwächsten Kredite mit kurzfristigem Refinanzierungsbedarf in US-Dollar ausüben.

…und die Bewertungen sind möglicherweise nicht so attraktiv wie es scheint.

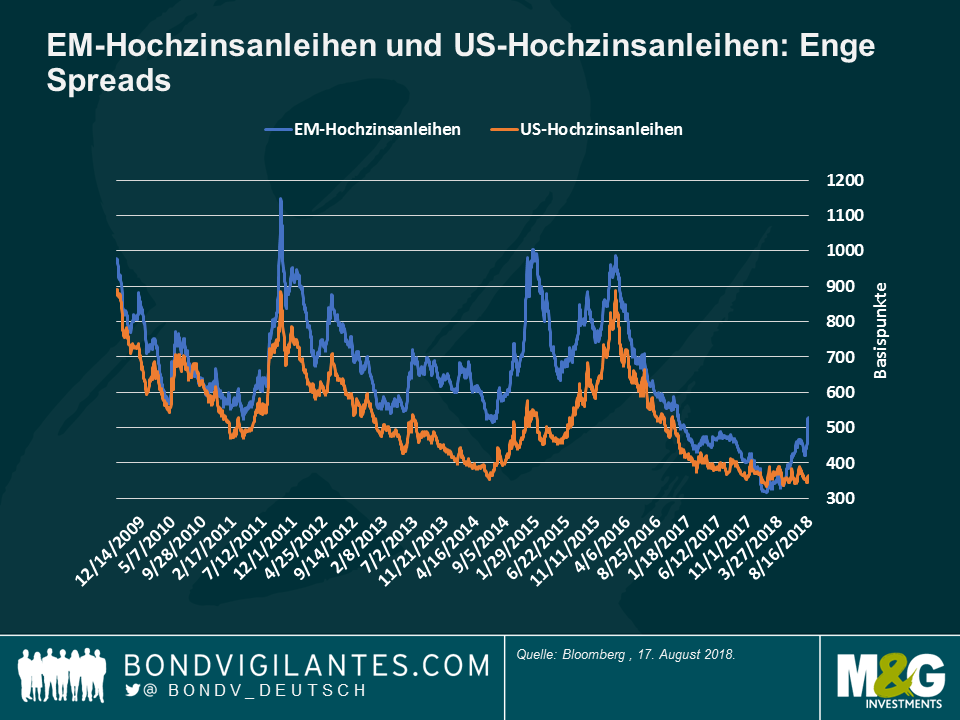

Obwohl Hochzinsanleihen aus den Schwellenländern gegenüber US-Hochzinsanleihen attraktiver erscheinen als noch vor sechs Monaten, sehen die Credit Spreads beider Anlageklassen seit der globalen Finanzkrise extrem eng aus (Grafik 3). Das gilt insbesondere für US-Hochzinsanleihen: Der aktuelle Aufschlag von 358 Basispunkten über den Renditen von US-Staatsanleihen liegt deutlich unter dem Neunjahresdurchschnitt von 532 Basispunkten. Aufgrund der Korrelation zwischen diesen beiden Anlageklassen gehe ich davon aus, dass sich die Spreads von US-Hochzinsanleihen ausweiten. Die Spreads von EM-Hochzinsanleihen sollten sich ebenfalls ausweiten, um einen Mindestaufschlag gegenüber US-Hochzinsanleihen zu bewahren. Zudem könnte es aufgrund der gegenwärtigen historisch engen Spreads, gesamtwirtschaftlicher Ansteckungsrisiken und der Anfälligkeit für steigende US-Zinsen auch idiosynkratische Gründe dafür geben, dass sich die Spreads von Hochzinsanleihen aus den Schwellenländern im Alleingang weiten. Die Spreads von EM-Hochzinsanleihen erscheinen sogar noch enger, wenn wir die Türkei außen vor lassen (durchschnittliche Spreads von etwa 700 Basispunkten), die über 8% des BAML EM HY Index ausmacht. Ohne die Türkei lägen die Spreads von Hochzinsanleihen aus den Schwellenländern eher bei 500 Basispunkten, was weniger ist als die aktuellen 525 Basispunkte.

Wertpotenzial

Trotz der jüngsten Korrektur und angesichts der nach wie vor engen Marktniveaus denke ich, dass es möglicherweise bessere Einstiegszeitpunkte in Hochzinsanleihen aus den Schwellenländern gibt. Zum Glück bietet das Anlageuniversum weiterhin viele Möglichkeiten, entweder auf Einzeltitelebene oder in übermäßig abgestraften Marktsegmenten. Wir identifizierten beispielsweise zum ersten Mal seit vier Jahren gute Chancen bei chinesischen Hochzinsanleihen nach der erheblichen Korrektur von asiatischen Hochzinsanleihen: Das Ungleichgewicht zwischen den ordentlichen Fundamentaldaten der Unternehmen und den makroökonomischen Sorgen über den Handelskrieg zwischen den USA und China haben chinesische Hochzinsanleihen attraktiver gemacht. Andernorts bevorzugen wir außerdem quasi-staatliche Emittenten, deren stärkere Fundamentaldaten noch nicht ganz in den öffentlichen Kreditratings reflektiert werden, vor allem im Öl- und Gassektor. Angesichts dieses Umfelds gehe ich davon aus, dass die Titelauswahl bei Hochzinsanleihen aus den Schwellenländern zunehmend unabdingbar wird.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden