Panoramic Weekly – Trumps Dollar macht europäische Anleihen „great again“

Die meisten globalen Anleihenklassen haben in den letzten fünf Handelstagen zugelegt, angeführt von jüngst angeschlagenen südeuropäischen Staatsanleihen, die angesichts schlechter Nachrichten in die Höhe schossen: Der Handelsüberschuss der Eurozone ist im Juni auf seinen niedrigsten Stand seit 18 Monaten gesunken, was eine Schwäche einer der Wachstumsmotoren Europas reflektiert – der Exporte. Der europäische Auslandsumsatz litt unter einem steigenden Euro oder einem niedrigen US-Dollar – eine Situation, die von US-Präsident Trump bevorzugt wird, da er darauf abzielt, die Finanzierungsbedingungen locker zu halten und US-Exporteuren unter die Arme zu greifen. Präsidiale Verbindungen schwächten den Greenback diese Woche weiter ab, obwohl das dieses Mal wahrscheinlich keine Absicht war: Trumps früherer persönlicher Anwalt räumte eine illegale Wahlkampffinanzierung ein, während eine Jury den früheren Wahlkampfleiter des Präsidenten des Betrugs schuldig sprach. Die globale Benchmark in Form der 10-jährigen US-Staatsanleihenrendite fiel auf 2,81%, der niedrigste Stand seit Mai. Die Rendite wurde zudem von unter den Erwartungen liegenden Baubeginnen im Juli und einer niedriger als erwarteten Verbraucherstimmung im August nach unten gezogen. Der weithin beachtete Philadelphia Manufacturing Index für das herstellende Gewerbe erreichte seinen niedrigsten Stand seit 21 Monaten. Die US-Inflationserwartungen gingen ebenfalls zurück.

Die Schwellenländer und ihre Währungen schossen angesichts eines fallenden Dollars in die Höhe – außer die Länder, die vor besonderen Herausforderungen stehen: Der brasilianische Real brach in den letzten fünf Handelstagen um 4% ein, nachdem die jüngsten Wahlumfragen für Oktober erkennen ließen, dass die marktfreundlichen Kandidaten hinterherhinken. Die Umfrage zeigte Unterstützung für den früheren – und jetzt inhaftierten – Präsidenten Lula da Silva. Die türkische Lira litt weiterhin unter der aktuellen Krise des Landes, der Herabstufung der Türkei am Freitag und der Entscheidung der Zentralbank gegen eine Zinserhöhung – ein Schritt, der von Anlegern befürwortet wird. Der russische Rubel sank aufgrund von Sorgen über mögliche neue US-Sanktionen auf seinen tiefsten Stand seit zwei Jahren gegenüber einem fallenden US-Dollar. Verpassen Sie nicht den Blogartikel „Kann Russland neue US-Sanktionen verdauen?“ von Claudia Calich, Fondsmanagerin bei M&G.

Gewinner:

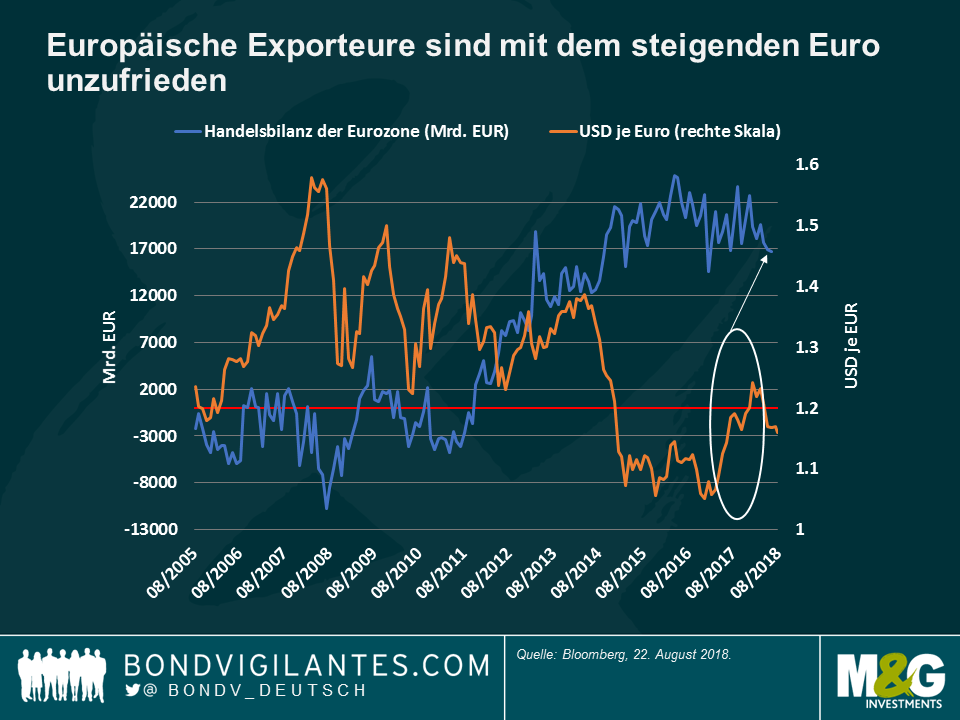

Europäische Anleihen – in neuem Glanz: Südeuropäische Staatsanleihen sind in den letzten fünf Handelstagen in die Höhe geschossen: Italienische Anleihen verzeichneten einen Anstieg um 1,9%, spanische Anleihen um 1,8% und portugiesische Anleihen um 1,7%. Die Zuwächse – die immer noch nicht hoch genug sind, um die 1-Monats-Renditen zurück in positives Terrain zu bringen – basierten darauf, dass Europas Wachstumshoffnungen erneut einen Rückschlag erlitten: Dieses Mal sank die Handelsbilanz der Region auf 16,7 Mrd. EUR. Damit blieb sie hinter den Erwartungen zurück, und es war das niedrigste Ergebnis seit Januar letzten Jahres. Dieser Wert wurde durch einen leichten Rückgang bei den Exporten beeinträchtigt, dem ersten seit zwei Jahren, was durchaus eine Rolle spielt, da der Auslandsumsatz fast die Hälfte des europäischen BIP ausmacht. Wie die Grafik zeigt, verzeichnet die Eurozone seit 2011 einen Handelsüberschuss, als die europäische Schuldenkrise den Euro nach unten zog. Europas Überschuss, der 2016 im Zuge des gegenüber dem Dollar schwächer werdenden Euro seinen Höhepunkt erreichte, hörte Anfang 2017 auf zu steigen, als das Wachstum in Europa anzog und der Dollar allmählich wieder an Wert verlor (eingekreister Bereich). Während der Anstieg des Euro von 2,2% in dieser Woche europäischen Exporteuren möglicherweise den Schlaf raubt, haben die Besitzer von Anleihen aus den europäischen Peripheriestaaten vorerst endlich wieder einen Grund zur Freude.

Ruandische Anleihen – Teestunde: Der ruandische Anleihenmarkt wird von Anlegern häufig übersehen, da die Dollar-Anleihen des Landes zu klein sind, um in die großen Anleihenindizes aufgenommen zu werden. Laut Daten von Bloomberg ist die Rendite von Ruandas führender internationaler Anleihe am 13. August von 6,7% auf 6,56% zurückgegangen. Die Wirtschaft des ostafrikanischen Landes wird dieses Jahr voraussichtlich um 7% wachsen. Das ist der höchste Wert seit 2014 und liegt über dem letztjährigen Ergebnis von 5,3%. Die Inflation wird erwartungsgemäß von 5,1% im letzten Jahr auf 2,9% sinken, während sich das Leistungsbilanzdefizit von 6,8% des BIP im letzten Jahr voraussichtlich auf 8,5% ausweiten wird. Der ruandische Franc hat dieses Jahr gegenüber dem US-Dollar bisher um 2,9% abgewertet. Das Land verdient seine Devisenreserven großenteils über Tee- und Kaffeeexporte sowie Tourismus und Bergbau.

Verlierer:

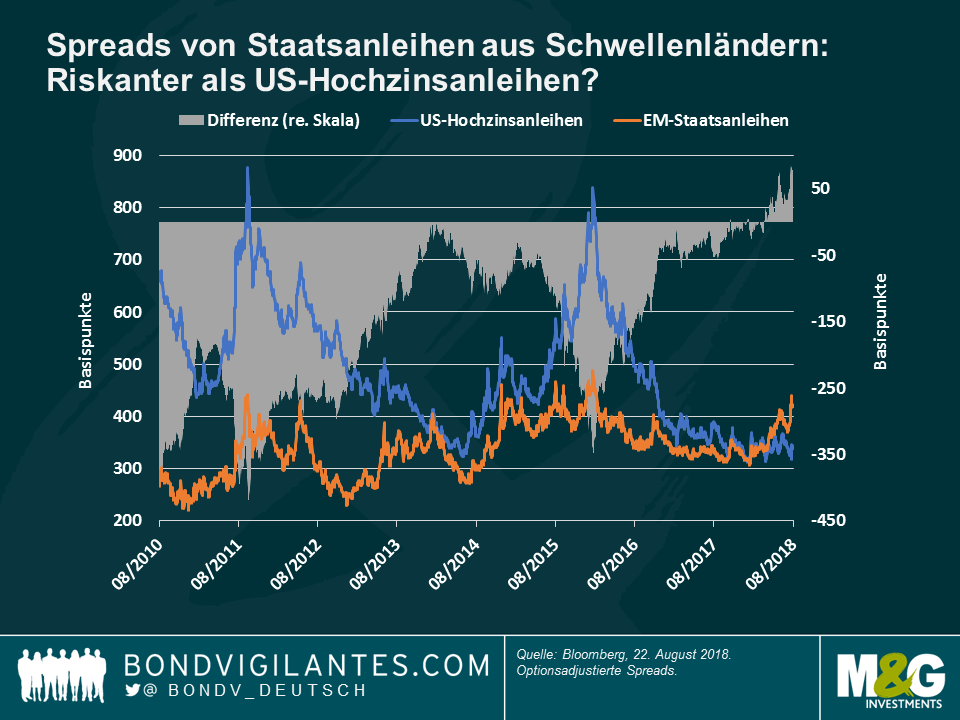

Staatsanleihen aus Schwellenländern – Index-Schwergewichte treiben EM-Spreads in die Höhe: Nach einem Jahrzehnt, in dem Staatsanleihen aus den Schwellenländern als weniger riskant als US-Hochzinsanleihen wahrgenommen wurden, haben sich ihre Spreads im März stärker ausgeweitet als die Spreads von US-Unternehmen auf Ramschniveau. Wie die Grafik belegt, erreichte der Abstand zwischen diesen beiden Anlageklassen letzte Woche 56 Basispunkte, den höchsten Stand seit zehn Jahren. In US-Dollar denominierte Staatsanleihen haben Anleger dieses Jahr bisher 3,8% gekostet. Sie wurden teilweise durch Index-Schwergewichte nach unten gezogen, deren Spreads sich angesichts inländischer Turbulenzen ausweiteten: Die Türkei repräsentiert beispielsweise 3,3% des weithin beachteten JP Morgan EM Bond Index (EMBI) Global Diversified. Das ist die fünftgrößte Gewichtung in einer Liste mit 67 Ländern. Die Spreads von türkischen Anleihen gegenüber US-Staatsanleihen haben sich über die letzten sechs Monate auf 511 Basispunkte mehr als verdoppelt, als sich der Trend zwischen den Spreads von Schwellenländeranleihen und US-Hochzinsanleihen zugunsten der Hochzinskennzahl umkehrte. Über den gleichen Zeitraum haben sich die Spreads von Staatsanleihen aus Argentinien, das im JPM EMBI Index die elftgrößte Gewichtung hat, auf 689 Basispunkte ebenfalls mehr als verdoppelt. Manche Anleger behaupten jedoch, dass der Unterschied zwischen diesen beiden Anlageklassen auch aufgrund der jüngsten Rally von US-Hochzinsanleihen zustande kam. Für weitere Informationen lesen Sie den Blogartikel „Spreads von Hochzinsanleihen: Die Geschichte hinter der Geschichte“ von M&G Fondsmanager Stefan Isaacs.

Die wahrgenommene Unabhängigkeit der US-Zentralbank: Tribut von Jackson Hole? US-Ökonom und Fachbuchautor Paul Samuelson merkte an, dass die US-Notenbank (Fed) eine Gefangene ihrer eigenen Unabhängigkeit ist, da sie ein Geschöpf des Kongresses ist, der sie 1913 erschuf. Manche Anleger sind der Meinung, dass eine solche Verbindung der Tribut ist, den die Fed für ihre Unabhängigkeit zahlt. Diese Woche wurde sie von Präsident Trump kurz vor der jährlichen Fed-Konferenz in Jackson Hole herausgefordert. Trumps Kritik an der Zinserhöhungspolitik der Fed ist so selten von einem Präsidenten zu hören, dass sie sowohl US-Staatsanleihen als auch den Dollar auf Talfahrt schickte. Während manche eine Antwort aus Wyoming erwarten, glauben andere, dass es nicht die Art der Fed wäre, zu antworten.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden