DEBT

Emerging Markets Debt: Rückblick 2023 und Ausblick 2024

Von Claudia Calich

9 Januar 2024

Trotz zahlreicher Treffen der Zentralbanken, aus denen kaum Veränderungen hervorgingen – lesen Sie: Unterstützung für das Wirtschaftswachstum – gerieten globale Anleihenmärkte durch die permanenten Handelskriege, steigende Ölpreise sowie die auch weiterhin wenig überzeugenden US-Daten, die die Inflationserwartungen nach unten zogen, unter Druck. Lediglich circa ein Viertel der 100 von Panoramic Weekly beobachteten festverzinslichen Anlageklassen erzielten über die letzten fünf Handelstage positive Ergebnisse, angeführt von US-Hochzinsanleihen, die von einer starken Berichtssaison sowie vom traditionell auf den inländischen Markt gerichteten Fokus profitierten. Die erneuten Drohungen für höhere Zölle auf chinesische Importe beeinflussten die Anlageklasse kaum. Der Renminbi hingegen wurde dadurch einmal mehr nach unten gezogen, bis China Short-Positionen in der Währung verteuerte, was den Rückgang teilweise eindämmte.

Die erneuten Spannungen beflügelten den US-Dollar, was die Emerging Markets und deren Währungen belastete. Besonders litten jene Länder, die nach China exportieren, wie im Falle des führenden Kupferproduzenten Chile. Die Außenpolitik der USA wirkte sich auch auf andere Nationen aus, so auch auf Russland. Die Währung gab gegenüber dem US-Dollar um 3,6% nach, nachdem eine Gruppe von US-Senatoren vor dem Hintergrund der vermeintlichen Einflussnahme Russlands auf die US-Wahlen neue Sanktionen verhängte. Andere Schwellenländer gerieten aus eigenem Verschulden unter Druck: Die Türkische Lira sank um 7% gegenüber dem Greenback, und die Rendite auf 10-jährige Staatsanleihen des Landes stieg sprunghaft auf 18% an. Die Zentralbank verstärkte die politischen Unruhen mit ihrer Aussage, dass sie das Inflationsziel von 5% für weitere drei Jahre nicht erreichen wird. Manche Schwellenländer kamen besser zurecht: Mexikanische Staatsanleihen waren über die letzten fünf Tage die Anlageklasse mit der besten Entwicklung von insgesamt 100. Sie legten um 1,5% zu, was den Ertrag für den Gesamtmonat auf 4% erhöhte. Anleger favorisieren bonos, in der Hoffnung, dass das Nordamerikanische Freihandelsabkommen bald zustande kommen wird.

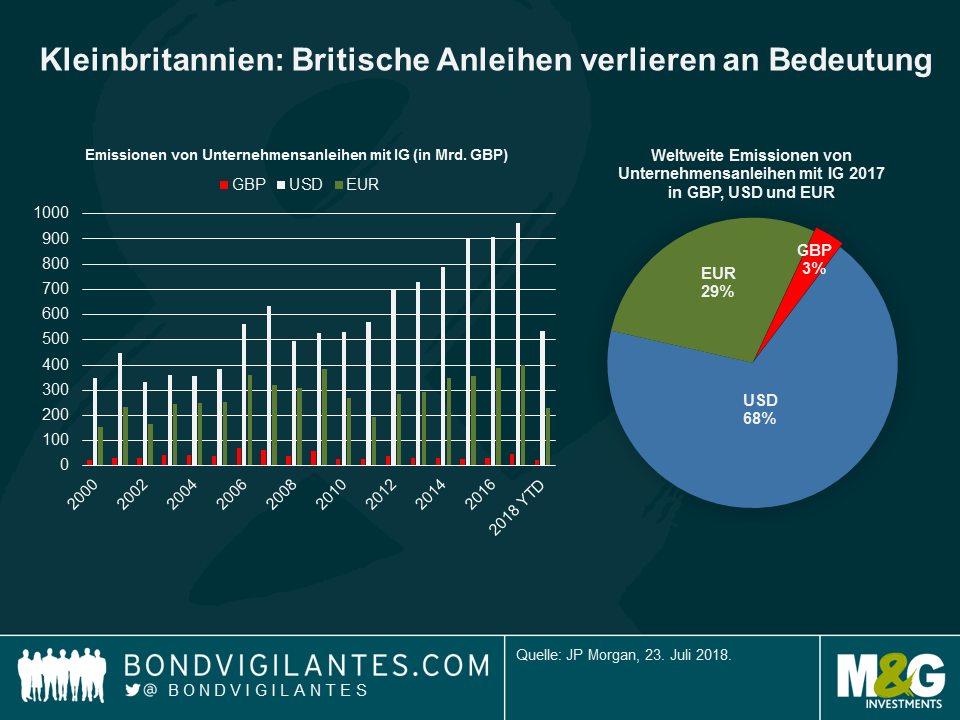

Das britische Pfund verlor fast 2% gegenüber dem US-Dollar und erreichte ein Einjahrestief. Grund dafür sind Sorgen, dass das Land keine Einigung mit der Europäischen Union für einen geordneten Ausstieg nächstes Jahr erzielen wird. Trotz der jüngsten diplomatischen Bemühungen von Premierministerin Theresa May in der Sommerresidenz des französischen Präsidenten, wird spekuliert, dass der Einfluss der in Brüssel ansässigen politischen Vertreter auf die endgültige Entscheidung genauso stark ist, wie der der Staatschefs. Nächstes Mal muss sie die Cote d’Azur womöglich gegen Brüssel eintauschen.

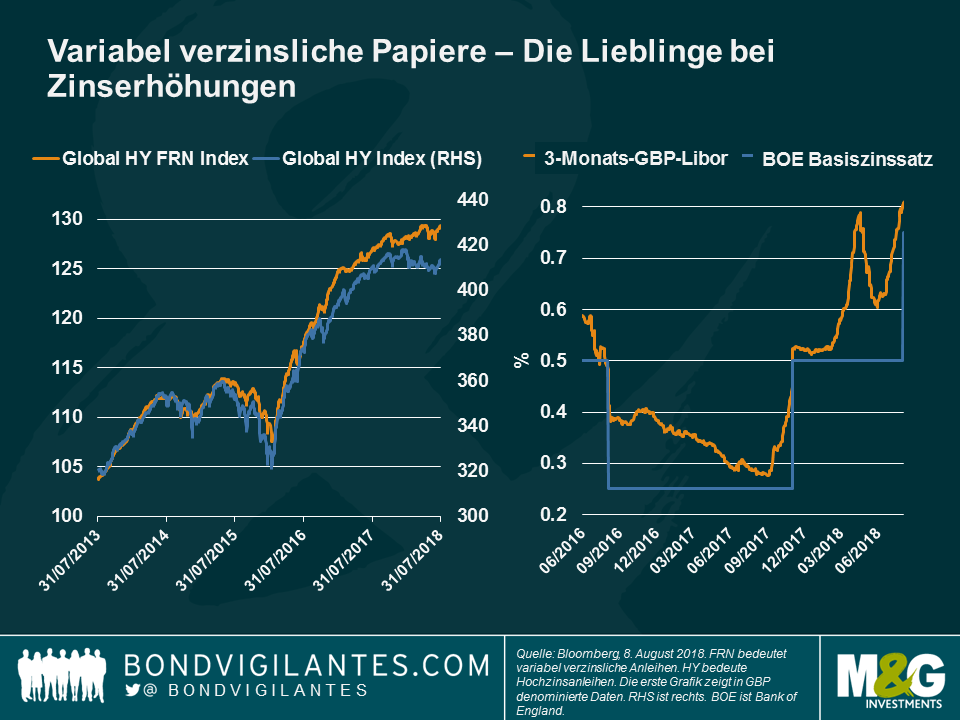

High Yield Floating Rate Notes (FRNs) – Auf dem Weg nach oben? Nachdem die Anlageklasse jahrelang hinterher hing, holten variabel verzinsliche Hochzinsanleihen (HY FRNs) nun auf und überholten ihre festverzinslichen Pendants: Seit Jahresbeginn erzielten globale HY FRNs für Anleger einen Ertrag von 1,3%. Dem gegenüber steht der Rückgang von 0,1% von globalen Hochzinsanleihen (beide Anlageklassen in britischen Pfund). Wie in der Grafik ersichtlich, verstärkte sich die gegensätzliche Entwicklung der beiden Anlageklassen gegen Ende des letzten Jahres, nachdem weitere Zentralbanken neben der US-Notenbank Fed signalisierten, dass zukünftige Zinserhöhungen im Gespräch seien: Die Europäische Zentralbank (EZB) gab Pläne bekannt, die geldpolitischen Anreizmaßnahmen einzuschränken, und die Bank of Japan (BOJ) weitete die Zielhandesspanne für die Renditen 10-jähriger Staatsanleihen leicht aus. FRNs sind in einem steigenden Zinsumfeld beliebt, da ihr Kupon an eine Zins-Benchmark wie den LIBOR gekoppelt ist, die tendenziell dem Basiszinssatz der Zentralbank folgt. Wie in der Grafik ersichtlich, stieg der GBP-Libor infolge der Zinserhöhung der Bank of England letzte Woche an. Da die Kupons regelmäßig in Übereinstimmung mit dem Libor neu festgelegt werden, weisen FRNs außerdem ein niedrigeres Zinsänderungsrisiko auf, was potenzielle Kursverluste im Fall steigender Zinsen reduziert. Darüber hinaus kann ein höherer Kupon einen Kursrückgang auf Grundlage von steigenden Zinsen besser absorbieren. Nähere Informationen über FRNs und die Auswirkungen der letzten Zinserhöhung durch die BOE erhalten Sie im neusten Video von M&Gs Fondsmanager Matthew Russell sowie in seinem Blog.

Trumps Feinde – Florierende Exporte: Trotz der lauten und direkten Versuche Trumps, das US-Handelsdefizit mit führenden Exportländern wie Deutschland und China zu reduzieren, sieht es tatsächlich so aus, dass die Exporte der beiden Länder boomen: Chinesische Exporte legten im Juli auf annualisierter Basis um 6% zu und übertrafen damit die Erwartungen, und auch die Importe stiegen um 21%, ebenfalls stärker als erwartet. Gleichzeitig nahm der Leistungsbilanzüberschuss Deutschlands den dritten Monat in Folge zu und erreichte 8,1% des Bruttoinlandsprodukts, der dritthöchste Wert weltweit. Die Widerstandsfähigkeit der deutschen und chinesischen Exporte wirft Fragen über den tatsächlichen Effekt der US-Zölle auf, die bisher die Währung Chinas sowie die Anlageklasse der Schwellenländer insgesamt belasteten.

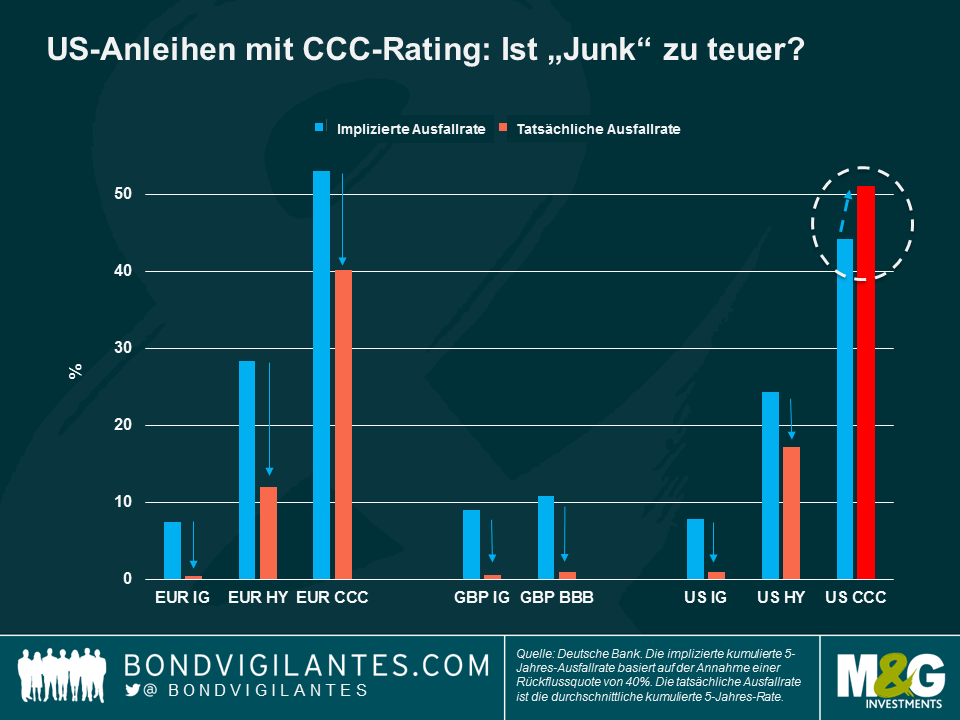

CCC-Anleihen der USA – Der Preis für „Junk“: Die Hochzinskategorie mit dem niedrigsten Rating ließ in dem Zeitraum seit Jahresbeginn andere Ratingklassen hinter sich, da renditehungrige Anleger, ermutigt durch eine besser werdende US-Wirtschaft, einen unablässig steigenden Aktienmarkt sowie zunehmende Unternehmensgewinne, in die Assetklasse investierten und den üblichen roten Flaggen eher weniger Beachtung schenken: Moody‘s Investors Service definiert Anleihen mit Caa-Rating als „mit sehr hohem Kreditrisiko, schlechter Rang“. Und dennoch kaufen Anleger weiterhin die als „Junk“ bezeichneten US-Anleihen mit dem niedrigsten Rating, angezogen von den hohen Kupons, der starken Korrelation mit dem Wirtschaftswachstum und der traditionellen Ausrichtung auf den Binnenmarkt, wodurch sie weniger anfällig für internationale Handelskriege sind. Das Interesse hob die Bewertungen jedoch auf ein Niveau, das eine kumulative Ausfallrate über fünf Jahre impliziert, die unterhalb der tatsächlichen kumulativen Ausfallrate über fünf Jahre liegt: Wie in der Grafik ersichtlich, implizieren die aktuellen Kurse, dass US-Anleihen mit CCC-Rating weniger häufig ausfallen als in der Vergangenheit. Laut einiger Marktbeobachter wird dieser Optimismus von einer starken US-Wirtschaft untermauert. Andere sagen wiederum, dass eine solch positive Sichtweise unbegründet ist, vor allem, da US-Daten es nicht schafften, volle Zugkraft zu zeigen. Aus diesem Grund bevorzugen sie eher pessimistisch gepreiste Anlageklassen, einschließlich einiger Hochzinskategorien mit höheren Ratings, die eine bessere Kreditwürdigkeit aufweisen und auf relativer Basis betrachtet günstiger sind. Wie viel können Anleger für „Junk“ bezahlen?

Italien – Haushaltsdrama: Italienische Staatsanleihen verloren über die letzten fünf Handelstage fast 2%, wodurch die 10-Jahres-Rendite auf 2,8% stieg. Das ist der höchste Wert in Europa und liegt etwa 1,5% über der Rendite in Spanien. Anleger verkauften Anleihen des Landes aufgrund der Besorgnis, dass die populistische Regierungskoalition die Haushaltsausgaben nächsten Monat erhöhen und das gegenwärtige Defizit von 2,3% (des BIP) ausweiten könnten. Die Anleihen des Landes stürzen ab, nachdem im Mai einige Mitglieder der amtierenden Koalition die Präsenz Italiens in der Eurozone infrage stellten. Ministerpräsident Giuseppe Conte versicherte den Anlegern am Mittwoch erneut, dass der Haushalt ernstzunehmend und rigoros sein wird. Die Renditen auf italienische Anleihen stiegen weiter.

Die Bank of England hat ihren Leitzins einhellig um 25 Basispunkte auf 0,75% erhöht. Stellen britische Anleihen immer noch eine attraktive Anlagechance dar? Sind steigende Zinsen die größte Herausforderung für britische Staats- und Unternehmensanleihen? Ist das Brexit-Risiko bereits eingepreist?

Hat die Bank of England recht mit ihrer Zinserhöhung?

Der unzuverlässige Freund hat endlich die Pralinen serviert: Nach Monaten mit großem Hin und Her hat die Bank of England endlich geliefert, was alle bereits seit Monaten erwartet hatten. Der angespannte Arbeitsmarkt war vermutlich der Hauptgrund, warum alle Mitglieder des Geldmarktausschusses heute der Zinsanhebung zustimmten. Vielleicht fühlen sie sich mit diesem angespannten Arbeitsmarkt nicht mehr wohl.

Diese Zinserhöhung sollte bei niemandem Stirnrunzeln auslösen: Die Arbeitslosigkeit ist so niedrig wie seit 1975 nicht mehr, die Lohnstückkosten steigen, die Einkaufsmanagerindizes sehen robust aus und die Inflation liegt über der Zielrate. Eine Erhöhung der Zinsen um 25 Basispunkte scheint durchaus sinnvoll.

Stellen britische Staatsanleihen in einem Umfeld mit steigenden Zinsen immer noch eine attraktive Anlagechance dar?

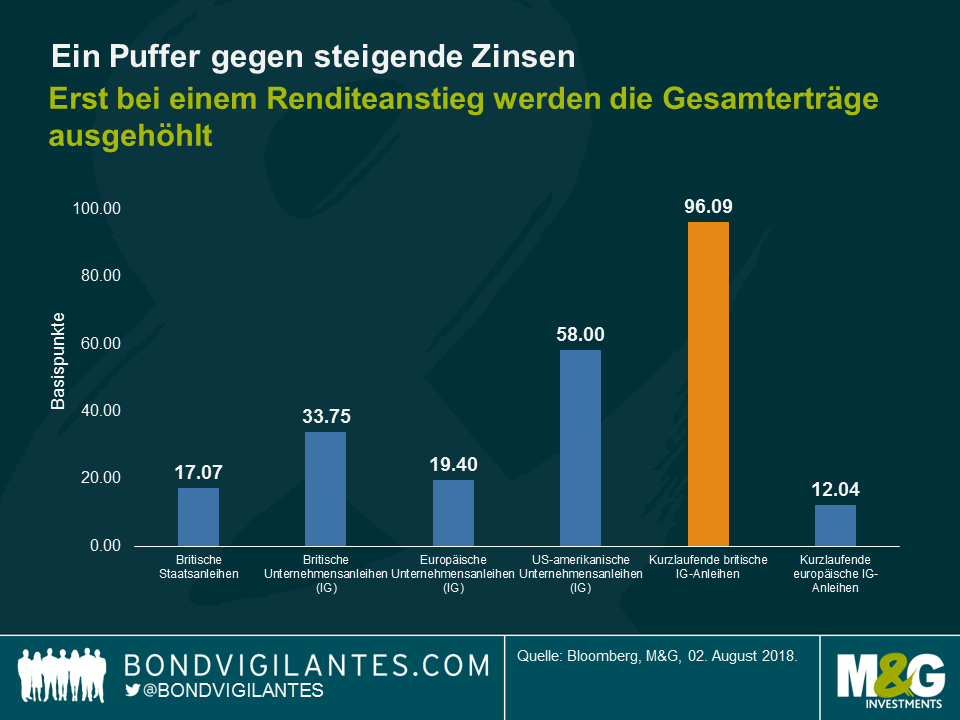

Steigende Zinsen führen zu einem Rückgang der Anleihenkurse. Doch manchmal ist der Puffer durch den Kupon, den Anleger erhalten, groß genug, um den Kursverlust zu absorbieren, was bedeutet, dass Anleger immer noch eine positive Rendite erzielen. In Großbritannien ist das ein bisschen komplizierter, da britische Anleihen im Vergleich zu Papieren aus anderen Industriestaaten üblicherweise längere Laufzeiten haben. Das bedeutet, dass Anleger einem höheren Zinsänderungsrisiko (oder Durationsrisiko) ausgesetzt sind. So gesehen können Anleihen mit kurzer Laufzeit in einem Umfeld mit steigenden Zinsen attraktiver sein. Wie die Grafik verdeutlicht, bieten kurzlaufende britische Unternehmensanleihen mit Investment Grade (IG) einen der größten Puffer, um Anleger vor steigenden Zinsen zu schützen: Ihre Rendite muss fast um ein weiteres Prozent zulegen, bevor Anleger Verluste erleiden.

Gibt es andere Instrumente, die Anleger in einem Umfeld mit steigenden Zinsen helfen können?

Variabel verzinsliche Anleihen sind eine weitere Option. Wie bei jeder anderen Anleihe auch, wird ihr Kurs bei steigenden Zinsen negativ beeinträchtigt, doch ihr Kupon passt sich an die Zinsbewegungen an. Daher erhöht er sich, wenn die Zinsen steigen, und trägt dazu bei, einen Teil des Risikos abzusichern.

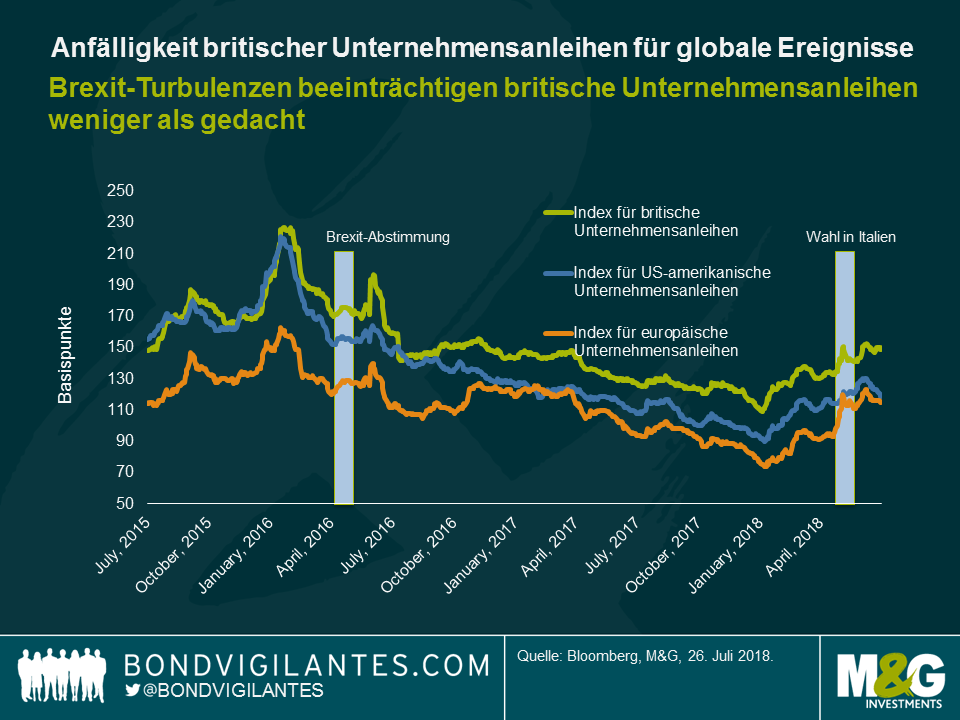

Höhere Zinsen sind nicht die einzige Gefahr für britische Anleihen. Was ist mit dem Brexit? Ist dieses Risiko eingepreist? Wie die Grafik zeigt, haben sich die Spreads von britischen IG-Anleihen relativ synchron mit in US-Dollar oder Euro denominierten Unternehmensanleihen entwickelt, was eher die globale Risikobereitschaft der Anleger und die globalen gesamtwirtschaftlichen Sorgen reflektiert als irgendwelche Brexit-Themen.

Das hat folgende Gründe:

Die Auswirkungen des Brexit auf die Finanzierung von britischen Unternehmen dürften eher über das Bankensystem kommen, da eine schwächere Währung die Inflation anheizen und die Zentralbanken dazu zwingen könnte, die Zinsen anzuheben. Das würde zu höheren Kreditkosten für britische Unternehmen führen.

Sollten sich britische Anleger im Ausland umschauen?

Absolut. Diversifikation zahlt sich aus, insbesondere in schwierigen Zeiten. Die Anleihenmärkte bieten ein breites Spektrum, das viel tiefer und vielfältiger ist, als die führenden Vergleichsindizes reflektieren.

Haben Sie Interesse an einer wöchentlichen Zusammenfassung der globalen Anleihenmärkte? Dann verpassen Sie nicht das neue „Panoramic Weekly“ von Bond Vigilantes, das jeden Donnerstag erscheint. Lesen Sie die heutige Ausgabe: EMs 1 – Trump 0

Verpass Matthews Video nicht: Bank of England – is it right to raise rates?

Trotz der Pläne von US-Präsident Trump, Länder mit Mauern zu trennen und Barrieren für den globalen Handel zu schaffen, ging die Anlageklasse, die bisher durch seine Politik als gefährdet galt, nicht nur als Sieger des Monats Juli hervor, sondern für den gesamten Zeitraum seit seinem Wahlsieg im November 2016: Schwellenländer (Emerging Markets – EM) besetzten im Juli neun der zehn besten Anlageklassen im festverzinslichen Segment. Aufgrund der verbesserten Fundamentaldaten sowie kürzlicher Ausverkäufe hat das Bewertungsniveau an Attraktivität gewonnen, was Anleger zurück in die Assetklasse lockte. Darüber hinaus befinden sich Schwellenländer unter den Top Performern seit Trumps Wahlsieg im November 2016: Mexikanische Staatsanleihen erzielten seit dieser Zeit eine Rendite von 21%, der zweitbeste Platz in einer Gruppe von 100 festverzinslichen Anlageklassen, die von Panoramic Weekly beobachtet werden. Lediglich US-Non-Agency Residential Mortgage-Backed Securities entwickelten sich aufgrund des sich erholenden Wirtschaftswachstums in den USA und der Welt besser.

Die allgemeine „Risk-on“-Stimmung hielt in den vergangenen fünf Handelstagen an, da die auslösenden optimalen Bedingungen weiter verstärkt wurden: Die globalen Handelsspannungen flauten ab, nachdem sich die USA und die Eurozone darauf verständigten, die Zölle auf fast Null zu reduzieren. Das US-Wirtschaftswachstum beschleunigte sich im zweiten Quartal auf 4,1%, die beste Wachstumsrate seit 2014, aber immer noch weit genug unterhalb der Erwartungen, um den US-Dollar neutral zu halten und jene ruhig zu halten, die eine straffere Geldpolitik in den USA fordern. Die Europäische Zentralbank (EZB) und die Bank of Japan (BofJ) bestätigten ebenfalls ihre unterstützenden, lockeren geldpolitischen Programme, was traditionellen risikobehafteten Vermögenswerten Auftrieb verlieh. Des Weiteren sank Öl, eins der wichtigsten und auch ein teures Importgut für viele Schwellenländer, von 70 US-Dollar je Barrel auf 67 US-Dollar je Barrel. Europäische Staatsanleihen gerieten auf der anderen Seite unter Druck, da sich die Inflation in der Eurozone auf 2,1% beschleunigte, der höchste Wert seit 2012.

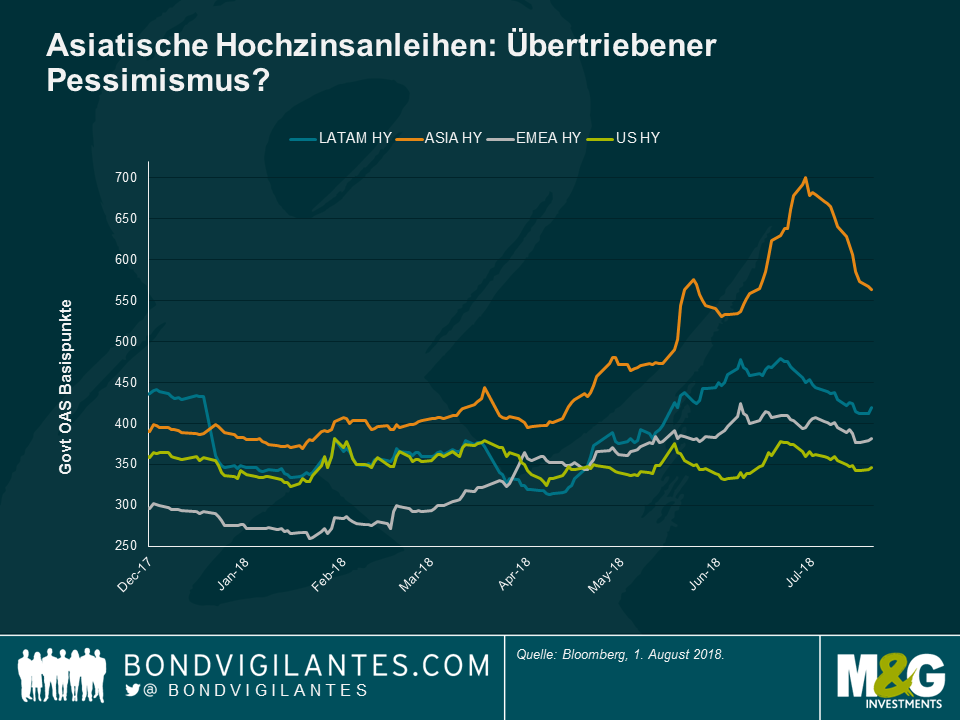

Asiatische Hochzinsanlagen – Mit Macht zurück: Über die letzten fünf Handelstage legten asiatische Hochzinsanlagen um 1,6% zu. Dies reichte aus, um bisherige Verluste wettzumachen und den 12-Monats-Ertrag auf eine „schwarze Null“ zu bringen. Die Assetklasse sah Anfang des Jahres einen breitangelegten Ausverkauf, insbesondere im Zuge der zunehmenden Handelsspannungen zwischen den USA und China, die Sorgen darüber schürten, dass chinesische Exportunternehmen und ihre regionalen Nachbarlieferanten durch die neuen US-Zölle auf chinesische Produkte belastet werden würden. Gegen Ende Juli, und vor allem nach dem Handelsabkommen zwischen den USA und der EU, schienen diese Spannungen zum Stillstand gekommen zu sein. Darüber hinaus wurden in US-Dollar denominierte asiatische Hochzinsanleihen von einer Reihe neuer chinesischer fiskalpolitischer Maßnahmen getragen, die zur Unterstützung der Unternehmen angedacht sind, während die Regierung gleichzeitig versucht, die steigenden Kredite im Zaum zu halten. Der jüngste Ausverkauf sorgte außerdem teilweise für attraktive Bewertungen: Die Spreads einiger chinesischer Immobilientitel erreichten bis zu 800 Basispunkten über Treasuries, ein Niveau, das – laut mancher Investoren – vollkommen von den Fundamentaldaten abgekoppelt ist. Einige Titel lieferten im Juli Renditen im zweistelligen Bereich. Laut der Weltbank hat China die USA auf Basis der Kaufkraftparität als führende Volkswirtschaft der Welt bereits überholt. In diesem Q&A mit Fondsmanagerin Claudia Calich erfahren Sie mehr über die Wertentwicklung von und den Ausblick für Schwellenländeranleihen.

Indische Anleihen – Ordentlicher Anstieg: Die Kurse für in Lokalwährung denominierte indische Staatsanleihen stiegen trotz der Erhöhung des Leitzinssatzes durch die Zentralbank um 25 Basispunkte auf 6,5% an. Mit einer Rate von 5% liegt die Inflation oberhalb der Zielsetzung der Bank von 4%. Nichtsdestotrotz behielt die Zentralbank ihre neutrale Haltung bei und sorgte somit für Erleichterung bei den Investoren, die befürchteten, dass die zweite Zinserhöhung dieses Jahr der Beginn eines Straffungszyklus sein würde. Das Ereignis drückte die Rendite von 10-jährigen Staatsanleihen auf das Dreimonatstief von 7,7% nach unten und verhalf der Rupie zu einer Aufwertung auf 68,4 Einheiten je US-Dollar, der stärkste Wert seit Juni. Einige Anleger sind jedoch wegen des Haushaltsdefizits des Landes immer noch besorgt, insbesondere mit Blick auf die Parlamentswahlen im nächsten Jahr.

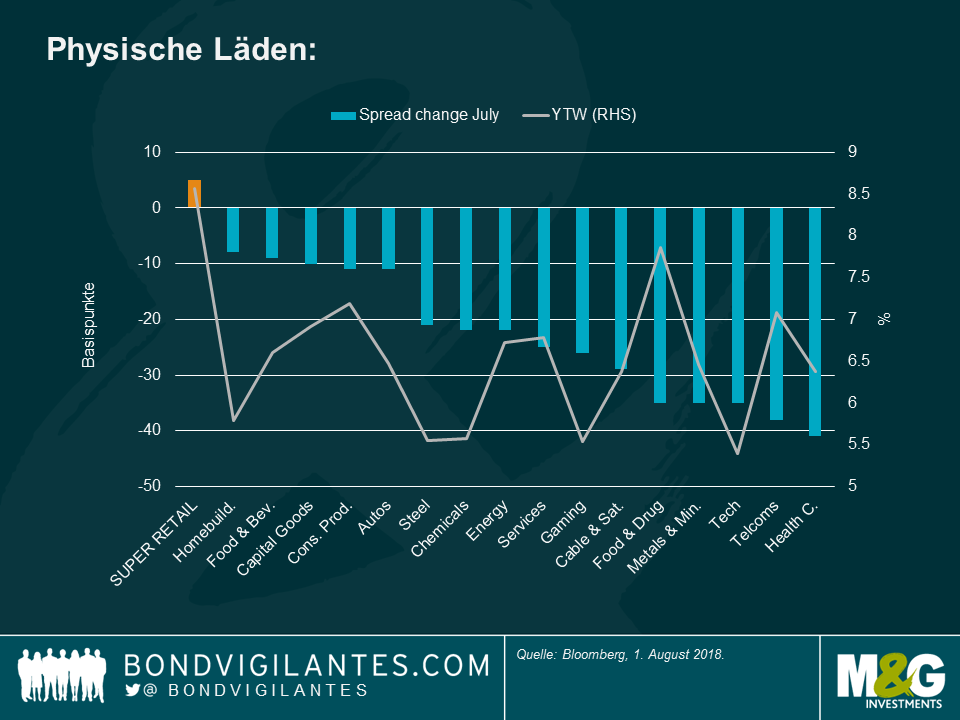

US Super Retail – Wähle deine 501: Der Risikoaufschlag, den Anleger für das Halten von US Super Retail-Anleihen gegenüber US-Staatsanleihen verlangen, stieg im Juli an, während er sich für alle anderen 16 Kategorien innerhalb der Anlageklasse einengte. Der bereits drei Monate andauernde Einbruch im Sektor „US Super Retail“, der von steigenden Mieten, dem Online-Wettbewerb, zunehmend sinkender Besucherzahlen in den Einkaufszentren sowie der Problematik unter Druck steht, an den Bildschirm gefesselte Millennials für sich zu gewinnen, hielt weiter an. Einkäufer aller Altersklassen bevorzugen nach wie vor die Leichtigkeit eines Mausklicks gegenüber einem Einkaufsbummel, so glamourös dieser auch erscheinen mag. Zu den Hochzinsanleihen mit der schlechtesten Entwicklung im Juli gehörten eine Top-Modekette sowie Hersteller von Markendessous für Damen. Zu den widerstandsfähigeren Titeln gehörten etablierte Jeans-Hersteller wie Levi Strauss. Mit einer Überrendite von 1,5% gegenüber US-Staatsanleihen im Juli schienen die Anleihen des Unternehmens für Investoren die bessere Wahl zu sein. Mehr Informationen zum digitalen Wandel im Einzelhandel finden Sie in Stephen Wilson-Smiths Artikel “Wo sind die Geschäfte hin?”

Yen – Keine Neuigkeiten von der Zentralbank: Der Yen war in den letzten fünf Handelstagen die Währung, die unter den Industriestaaten gegenüber dem US-Dollar am schlechtesten abgeschnitten hat. Grund dafür ist die Bekräftigung der Zentralbank des Landes Anfang der Woche der Weiterführung der ultralockeren Geldpolitik. Diese Vorgehensweise dementierte bisherige Spekulationen, dass die Bank die gegenwärtige Deckelung von 10-jährigen Renditen aufheben würde, was sehr wahrscheinlich zu einer steileren Zinsstrukturkurve geführt hätte. Dies wiederum hätte die Gewinne der Banken beflügelt und somit den Kreditfluss in die Wirtschaft verbessert. Aufgrund der weiterhin gedämpften Inflation ist jedoch nichts davon eingetreten. Die Bank of Japan senkte sogar ihre Inflationsprognose für dieses Jahr sowie für 2019 und 2020. Anleger müssen sich also noch etwas gedulden, was weitere Maßnahmen angeht.

Ich bestätige, dass ich Informationen über Bond Vigilantes sowie Produkte und Dienstleistungen von M&G Securities Limited erhalten möchte.

Wir werden die E-Mail-Adresse und die persönlichen Daten, die Sie uns mitgeteilt haben, verwenden, um Ihnen diese Informationen zuzusenden. Für bestehende Kunden ersetzt die Übermittlung Ihrer Kontaktdaten und die Bitte, diese Informationen von uns zu erhalten, alle früheren Entscheidungen, die Sie in Bezug auf Marketinginformationen getroffen haben.

Sie können die Zusendung von Marketing-Informationen jederzeit abbestellen. In diesem Fall werden wir Ihnen keine weiteren Marketing-Informationen zusenden, indem Sie den Abbestell-Link in allen Mitteilungen anklicken.