Panoramic Weekly – Die Welt an die USA, China: Sollen sie den Handel essen

Während die USA und China ihre anhaltenden gegenseitigen Handelsbedrohungen und ihre verfahrene Beziehung fortsetzten, zogen die Vermögenswerte anderer Nationen in der Hoffnung deutlich an, dass die Handelskriege Chancen für Dritte eröffnen werden. Tatsächlich steigen die asiatischen, afrikanischen und europäischen Exporte nach China, wie unten zu erkennen ist, während die Exporte aus den USA langsamer zunehmen. Die potenziell negativen Auswirkungen der Handelskriege sowie die seit längerem verhaltenen Daten belasten weiterhin den US-Dollar, der in den letzten fünf Handelstagen gegenüber den meisten Welt- und Schwellenländerwährungen nachgab. Nicht einmal die am Mittwoch allgemein erwartete US-Zinserhöhung und die Signale der Federal Reserve (Fed), dass in diesem Jahr eine weitere Erhöhung erfolgen könnte, konnten der US-Währung Auftrieb verleihen.

Europäische Peripherieanleihen schnitten am besten ab, angetrieben von der Hoffnung, dass Italien einen finanzpolitisch verantwortungsvollen Haushalt aufstellen wird, und nachdem der Chef der Europäischen Zentralbank (EZB) Mario Draghi sagte, dass die Inflation allmählich zunimmt. Aber unter den 100 festverzinslichen Sektoren, die von Panoramic Weekly erfasst werden, waren es russische Staatsanleihen, die am besten abschnitten: In den letzten fünf Handelstagen legten sie aufgrund der steigenden Ölpreise um 3,7% zu – WTI-Öl übertraf zum ersten Mal seit Juli die Marke von 70 US-Dollar pro Barrel, nachdem die OPEC beschlossen hatte, die Produktion nicht zu erhöhen, um die rückläufigen Exporte des Iran auszugleichen. Der argentinische Peso, die türkische Lira und der südafrikanische Rand erholten sich gegenüber dem US-Dollar um mehr als 3%, da die Befürchtungen des Sommers, die ihren Ausverkauf auslösten, weiter nachließen – und der Dollar schwach blieb. Traditionell als sicher geltende Anlagen wie langlaufende US-amerikanische Staatsanleihen sowie deutsche und schweizerische Staatsanleihen gingen zurück.

Gewinner:

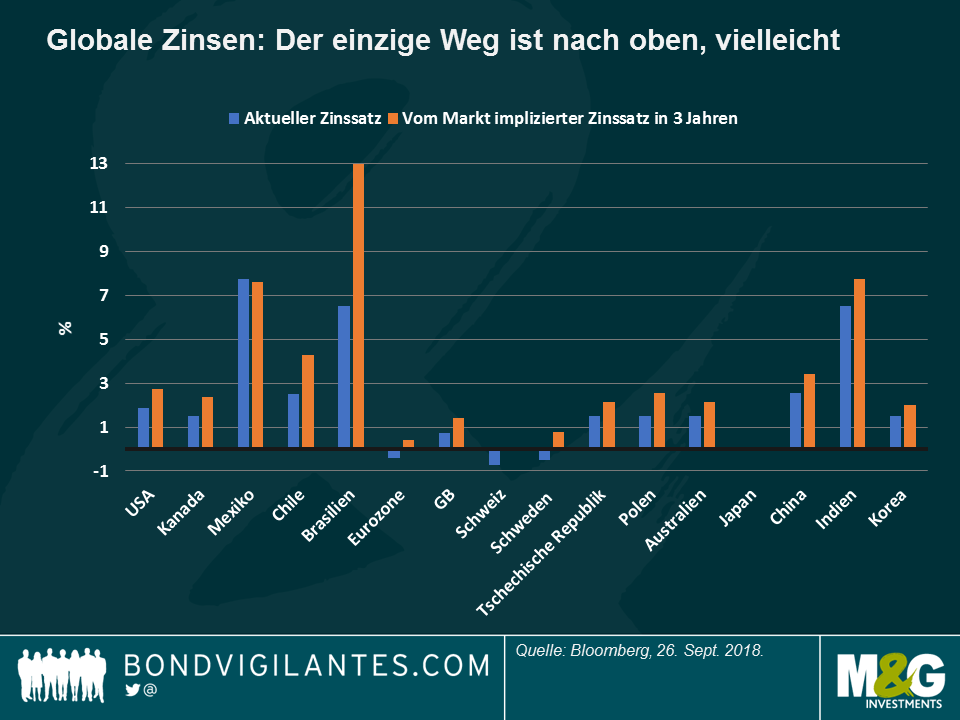

Globale Zinsen – Jetzt alle zusammen: Die Zentralbanken Tschechiens und Norwegens hoben beide in den letzten fünf Handelstagen ihren Leitzins an, was Anleger nicht allzu sehr überraschen dürfte: Wie in der Grafik zu sehen ist, wird erwartet, dass aus einer Liste von 19 großen Ländern oder Währungsunionen in drei Jahren alle Länder bis auf eins höhere Zinsen haben werden. Die einzige Ausnahme ist Mexiko, das sich dem Zinserhöhungspfad der US-Notenbank angeschlossen hat und die Kerninflation auf 3,6% drückt, ein Niveau, das deutlich unter dem derzeitigen Wert von 7,75% liegt, was der Zentralbank einen großzügigen Spielraum für Kürzungen lässt. In anderen Regionen sieht die Lage anders aus: In Brasilien diskontieren die Märkte eine Zinserhöhung um 6,5% gegenüber dem derzeitigen Niveau, vor allem, da eine schwache Währung die Importe verteuert und die inländischen Strompreise weiter steigen. Während Investoren und Ökonomen auf der ganzen Welt darüber nachdenken, wie lange der gegenwärtige Expansionszyklus noch andauern wird, fragen sich einige Marktteilnehmer, darunter M&G-Fondsmanager Ben Lord, ob zeitlich schlecht geplante Zinserhöhungen das Ende dieses Zyklus beschleunigen könnten. Anfang dieser Woche senkte die Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) ihre globalen Wachstumsaussichten um 0,1% im Jahr 2018 und 0,2% im Jahr 2019, beide auf 3,7%, und sagte, dass das weltweite Wachstum ein hohes Niveau erreicht habe. Klicken Sie hier für die Zusammenfassung der letzten IWF-Konferenz zum Thema Staatsverschuldung von M&G-Fondsmanager Jim Leaviss.

Brasilien – Der „Real-Deal“: Da der erste Wahlgang der Parlamentswahl am 7. Oktober unmittelbar bevorsteht, erwarten die Märkte einen zweiten Wahlgang zwischen dem rechtsextremen Amtsanwärter Bolsonaro, der sich von einem Messerangriff erholt, und Haddad, dem Kandidaten der Arbeiterpartei, nachdem ein Gericht dem jetzt inhaftierten und ehemaligen Präsidenten Lula eine Wahlteilnahme verboten hat. Dieses Szenario, das noch vor wenigen Wochen von vielen befürchtet wurde, scheint jetzt den Segen der Anleger erhalten zu haben: Der Real hat in den letzten 2 Wochen gegenüber dem US-Dollar um 4% zugelegt, in der Hoffnung, dass keiner der beiden Kandidaten große Gefahren darstellt: Bolsonaros wichtigster Wirtschaftsberater, der in Chicago ausgebildete Paulo Guedes, gilt als marktfreundlich, während sein linker Herausforderer die Haushaltsdisziplin gelobt hat. Weitere Informationen finden Sie im Blog von M&G-Portfoliomanagerin Claudia Calich: Die Wahl in Brasilien: Was steht auf dem Spiel?

Verlierer:

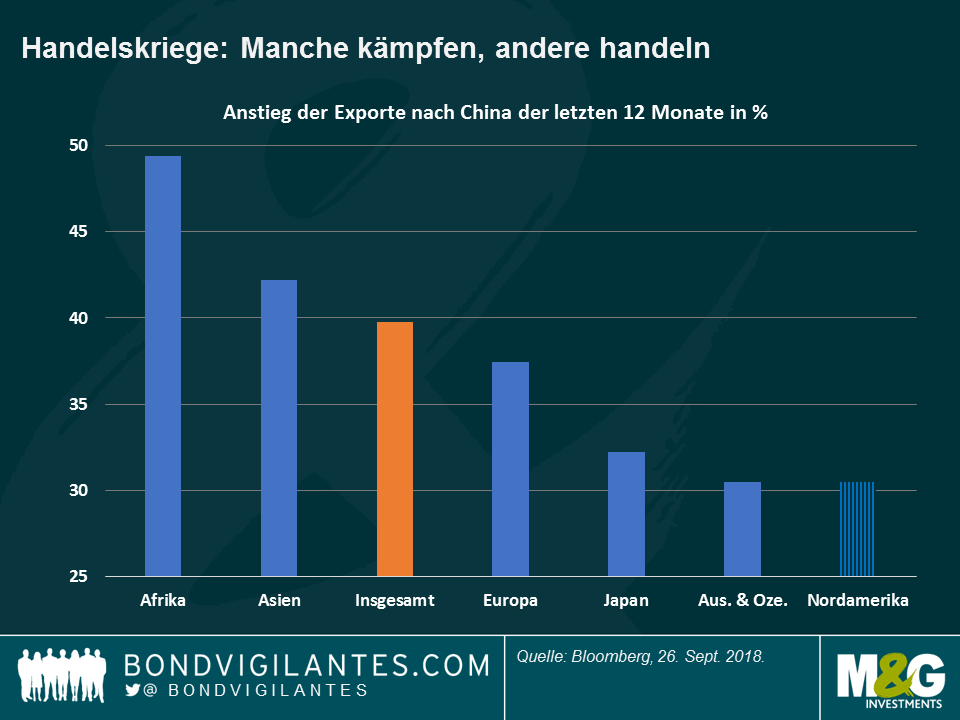

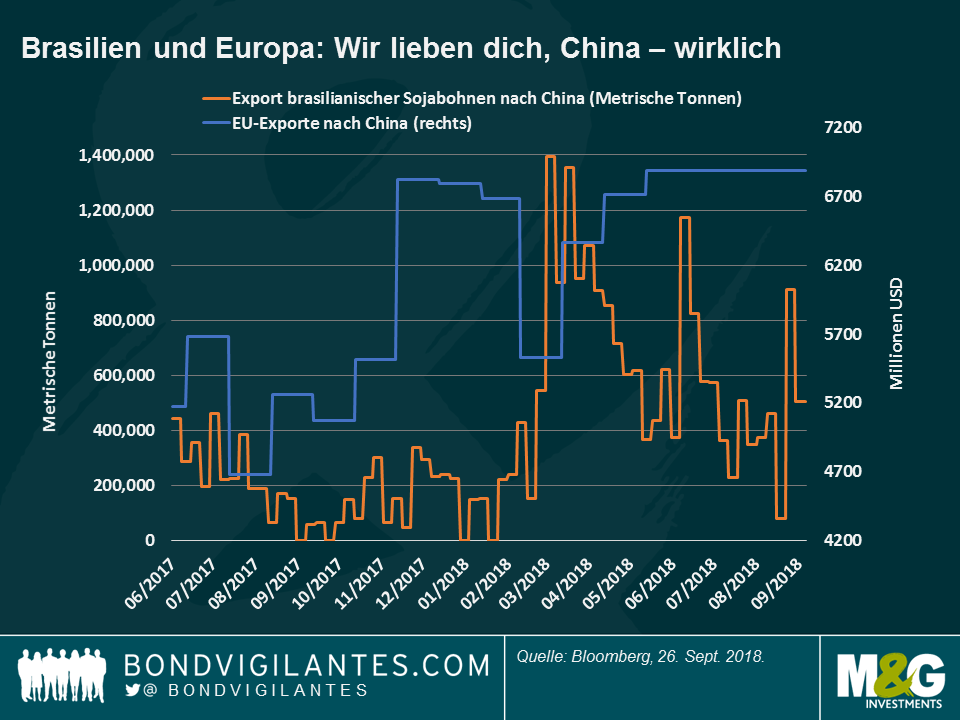

US-Exporte nach China – Schaut euch um: Während die beiden größten Volkswirtschaften der Welt in ihren Handelskriegsgräben graben, wollen andere Länder die Lücke schnell schließen und ihre Exporte in beide Länder steigern. So verkauft Brasilien beispielsweise mehr Sojabohnen nach China, während gleichzeitig die US-Getreideexporte in das asiatische Land zurückgegangen sind. Asiatische Länder verkaufen ebenfalls mehr an das führende Land ihrer Region, das auch daran interessiert ist, als Teil des „One road, one network“-Plans, der die jahrhundertealte Seidenstraße ins 21. Jahrhundert bringen soll, ein starkes Netzwerk mit seinen Nachbarn aufzubauen. Prozentual gesehen, und wie auf der Grafik zu sehen ist, haben die afrikanischen Länder die Exporte nach China am stärksten gesteigert, insbesondere Libyen und der Kongo. Die wichtigsten Exporte Lybiens sind Öl, Gold und Gas. Auch andere Länder des Nahen Ostens oder Osteuropas wie die Slowakei, Kuwait, Usbekistan und Katar haben ihre Exporte nach China in den letzten 12 Monaten mehr als verdoppelt, was im Einklang mit Chinas Bemühungen steht, Ölkontrakte in Renminbi abzuschließen, da das Land versucht, seine Währung zu internationalisieren. Auf der anderen Seite stiegen die Exporte der USA und Großbritanniens nach China über den Zeitraum von einem Jahr unterdurchschnittlich an, liegen aber immer noch vor Argentinien, das ganz unten auf der Liste steht. Für weitere Informationen über die Auswirkungen von Handelskriegen auf die Schwellenländer, verpassen Sie nicht Claudia Calichs „Wie empfindlich reagieren Schwellenländer auf Handelskriege?“.

Großbritannien – Salzburger Oper: Obwohl nicht von Mozart geschrieben, boten die österreichischen Hügel letzte Woche beim jüngsten EU-Gipfel viel politisches Drama. Da die Verhandlungen zwischen der EU und Großbritannien über den Brexit weiter abgekühlt zu sein scheinen als noch zuvor, schätzen die britischen Buchmacher die Chance auf einen Brexit ohne Deal auf mehr als 50 %. Die Unsicherheit könnte die Renditen auf britische Staatsanleihen, die im letzten Monat stark gestiegen sind – vor knapp einem Monat lagen die Renditen 10-jähriger Staatspapiere noch bei 1,27%, mittlerweile befinden sie sich bei 1,59% – begrenzen. Laut Autor Adam Tooze ist der Brexit ein weiteres Beispiel für die politische Gegenreaktion nach der globalen Finanzkrise – klicken Sie hier, um ein Videointerview zu sehen.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden