DEBT

Emerging Markets Debt: Rückblick 2023 und Ausblick 2024

Von Claudia Calich

9 Januar 2024

Wenn Sie auf der Suche nach etwas wirklich Beängstigendem an diesem Halloween sind, brauchen Sie nicht nach Blockbuster-Thrillern oder Monsterfiguren zu greifen – schauen Sie sich nur diese sechs gruseligen Finanzcharts an.

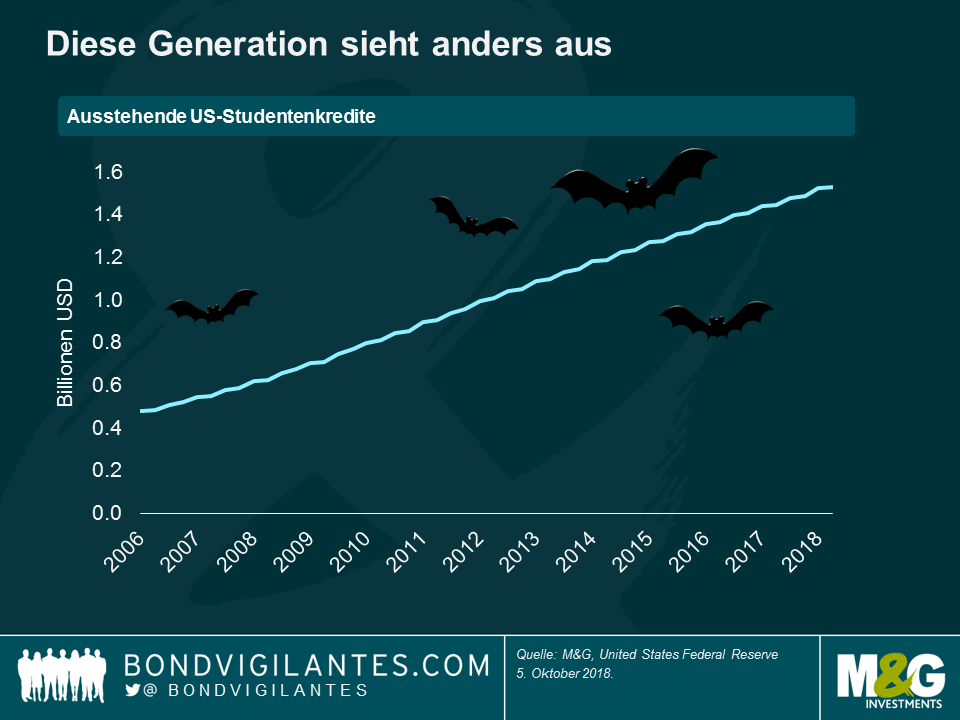

Diese Generation sieht anders aus

Der Vorsitzende der US-Notenbank Jerome Powell warnte kürzlich vor dem ständig steigenden Volumen von ausstehenden US-Studentenkrediten: „Du wirst längerfristige negative Auswirkungen auf Menschen sehen, die ihre Studienkredite nicht zurückzahlen können. Es schadet ihrer Kreditwürdigkeit, es wirkt sich auf die gesamte Hälfte ihres Wirtschaftslebens aus.”

Die Schulden der Studenten wirken sich auch auf die Gesamtwirtschaft aus: Da die Absolventen versuchen, ihre Kredite zurückzuzahlen, sind sie gezwungen, Zugeständnisse bei ihrem Finanzkonsum zu machen, was zu einer ständig wachsenden Belastung der Wirtschaft führt. Sie kaufen weniger Waren und Dienstleistungen und steigen später in den Häusermarkt ein, wobei sich dann viele von ihnen für eine Mietvariante entscheiden (oder entscheiden müssen). Darüber hinaus weisen Studentenkredite die höchste Delinquenzrate aller US-Verbraucherkredite von über 90 Tagen auf.

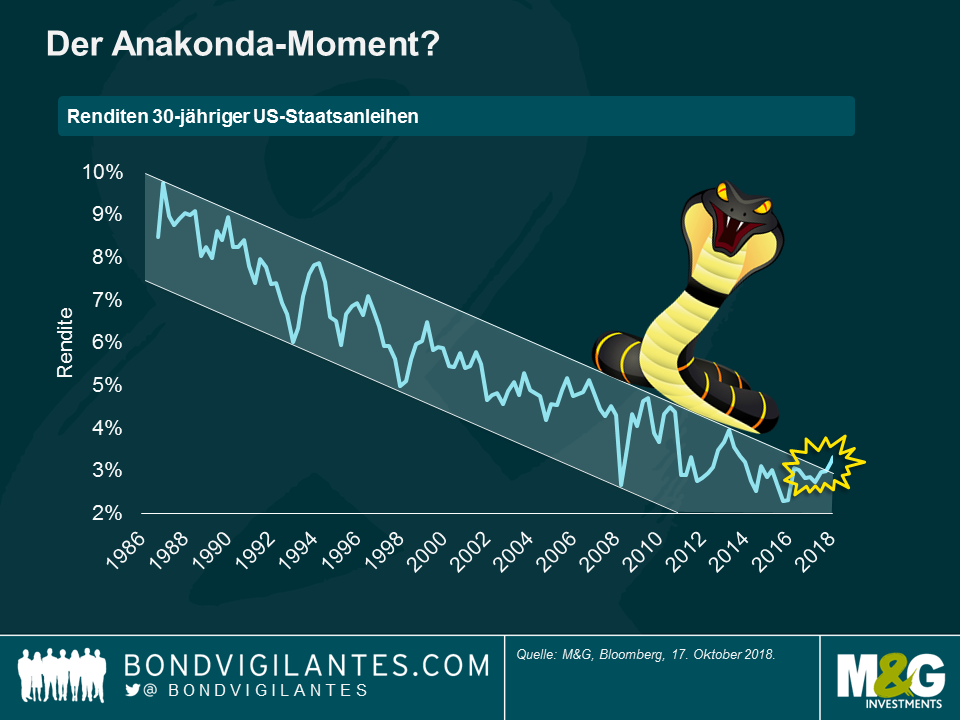

Der Anakonda-Moment?

Das lange Ende des US‐Treasury‐Marktes wurde oft als eine riesige Anakonda beschrieben: Sie zieht wenig Aufmerksamkeit auf sich, da sie die meiste Zeit schläft. Aber in dem Moment, in dem sie erwacht, zittert jeder um sie herum. 30‐jährige US-Anleihen beißen nicht, aber ihre Bewegungen können genauso giftig sein, da sie im Grunde genommen Millionen von Hypothekenraten bestimmen, ebenso wie den Preis, den Regierungen und Unternehmen auf der ganzen Welt für Fremdkapital zahlen.

Die Rendite für 30-jährige US-Staatsanleihen liegt seit über 30 Jahren im Rahmen des Unterstützungs- und Widerstandsniveaus, hat sich im Laufe der Zeit um 6% erhöht und den Anlegern eine lange Hausse beschert. Bedeutet der jüngste Durchbruch durch dieses Niveau, dass die Anakonda langsam anfängt sich zu rühren?

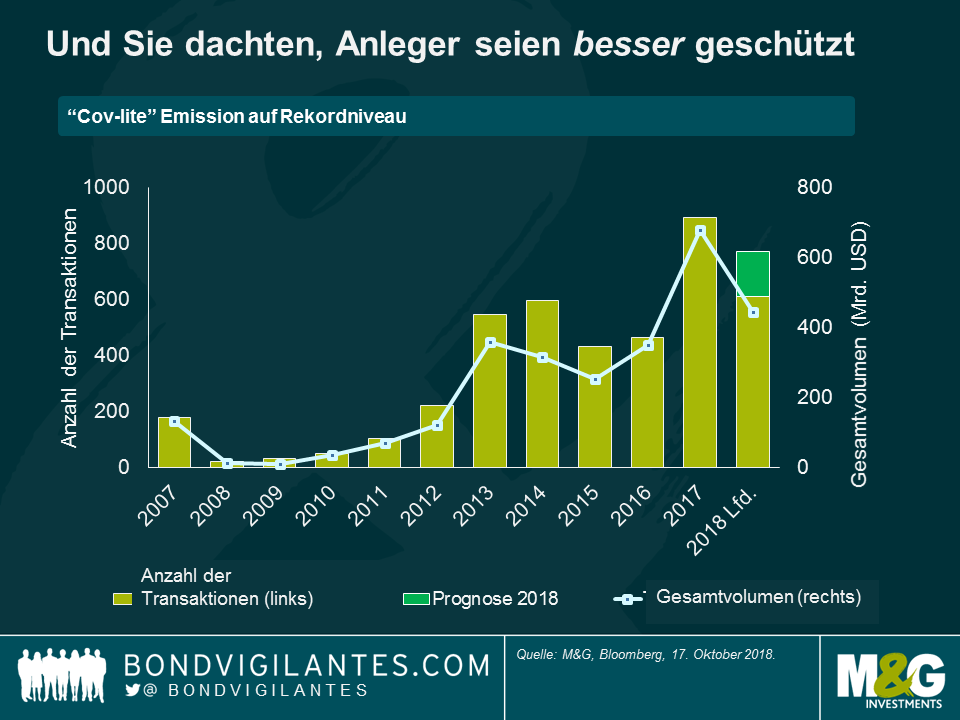

Und Sie dachten, Anleger seien nach der Krise besser geschützt

Investoren bevorzugen tendenziell Schuldtitel mit starken Covenants, da diese ihre Interessen in der Regel stärker schützen, indem sie Unternehmen zwingen, ihre Verschuldung oder Dividendenzahlungen zu begrenzen. Aus diesem Grund sind Anleger nun zunehmend besorgt, wenn sie diese Grafik sehen: Die Emission von Schuldtiteln mit Covenant-light oder „cov-lite“ hat das Niveau von vor der Finanzkrise deutlich überschritten. Damals wie heute erleichtern lockerere Covenants notleidenden Unternehmen die weitere Emission von gesicherten Anleihen, was den Wert von höherrangigen Krediten möglicherweise schwächen und letztendlich zu niedrigen Realisierungsquoten für Investoren führen kann.

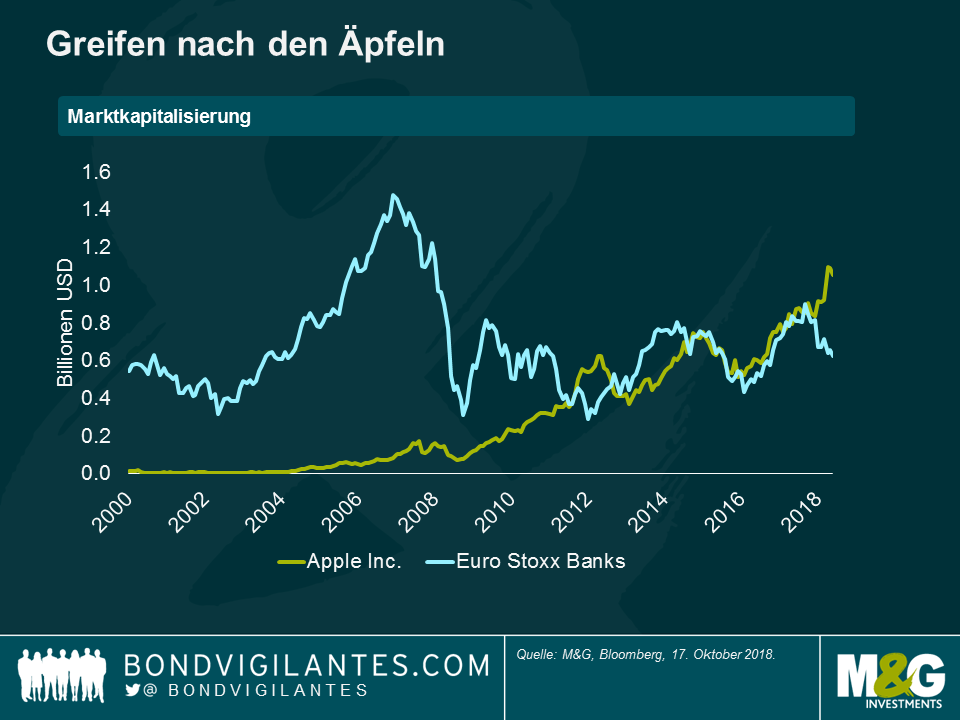

Greifen nach den Äpfeln

Wie beängstigend ist das? Die Marktkapitalisierung der Euro Stoxx Bankenindex setzt sich aus der Summe ihrer *26* Mitgliedsbanken zusammen, darunter Banco Santander, BNP Paribas, Deutsche Bank und SocGen. Die Marktkapitalisierung von Apple übersteigt mit 1 Billion Dollar mittlerweile nicht nur diese deutlich, sondern auch das BIP von Ländern wie der Türkei, den Niederlanden und Saudi-Arabien.

Vor zwanzig Jahren stand Apple am Rande des Zusammenbruchs – 90 Tage vor dem Bankrott, sagte der verstorbene Mitbegründer des Unternehmens, Steve Jobs, einmal. Apple ist nun das erste Unternehmen in der Geschichte der USA, das die Billionen-Dollar-Schwelle der Marktkapitalisierung erreicht hat (PetroChina war 2007 weltweit das erste Unternehmen). Das zeigt nur, wie schwierig es für Investoren ist, bei der Auswahl von Aktien auf dem Markt nach Äpfeln zu greifen.

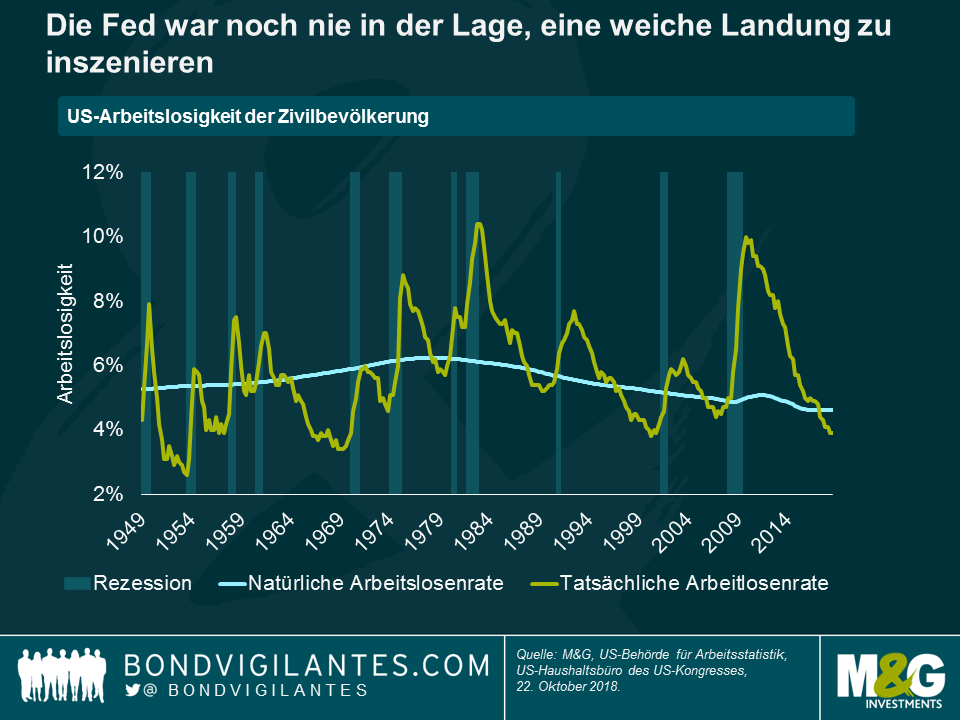

Die Fed war noch nie in der Lage, eine weiche Landung zu inszenieren

Angesichts der US-Arbeitslosigkeit, die sich auf dem Tiefststand befindet, und des Aktienmarktes, der auf Rekordniveau liegt, hat die Fed begonnen, die Zinsen zu erhöhen, um eine weiche Landung zu erreichen: Sie will die Wirtschaft so weit verlangsamen, dass eine Überhitzung vermieden wird, aber nicht so sehr, dass sie eine Rezession verursacht.

Wie oft ist es der Fed in den letzten 70 Jahren gelungen, dies zu tun und die Arbeitslosigkeit (grüne Linie) wieder auf ihr natürliches Niveau (blaue Linie) zu bringen, ohne dass eine Rezession gefolgt ist (vertikale Balken)? Sie werden Angst haben, nachdem Sie gezählt haben…

Und zu guter Letzt…

Und zu guter Letzt, unser gruseligstes Diagramm an diesem Halloween: wie viel die USA dafür ausgeben. Lassen Sie es uns wissen, wenn Sie jemals eine Halloween-Karte erhalten haben… Amerikaner geben scheinbar 400 Millionen Dollar dafür aus. Frohes Halloween an alle!

Die Budgetsitzung und die Tagung der Bank of England in dieser Woche könnten etwas Licht in eine Schlüsselfrage für Investoren und Millionen von Steuerzahlern bringen: Ist die Sparpolitik nach acht Jahren der fiskalpolitischen Straffung vorbei, und wird sich die wirtschaftliche Belastung von der Geld- zur Fiskalpolitik verlagern? Ich würde nicht den Atem anhalten – was Investoren in britischen Staatsanleihen freuen könnte, zumindest vorerst. Lassen Sie uns sehen, warum:

In ihrer jüngsten Rede auf dem Parteitag der Konservativen Partei deutete Premierministerin Theresa May an, dass sich das Vereinigte Königreich dem Ende der Sparpolitik nähert, was zu einem gewissen Ausgabenoptimismus vor dem diesjährigen Haushalt führte. Schatzkanzler Philip Hammond hat doch auch Vorzüge: Durch höhere Einnahmen und niedrigere Ausgaben in diesem Geschäftsjahr dürften die Staatsschulden um rund 5-6 Mrd. GBP unter der Frühjahrsprognose vom März liegen (was wahrscheinlich durch eine geringere Emission von britischen Staatsanleihen erreicht wird – mehr dazu später). Allgemein geht man außerdem davon aus, dass die Kreditaufnahme im nächsten Geschäftsjahr weiter zurückgehen wird, was das Vereinigte Königreich wieder auf das Niveau von vor der Krise 2021/12 bringen könnte.

Obwohl dies alles positiv klingt, zeichnete die kürzlich abgehaltene Green Budget-Konferenz des Institute for Fiscal Studies (IFS) ein weniger rosiges Bild, insbesondere was die Nettoverschuldung des öffentlichen Sektors in Großbritannien betrifft, die trotz ihres langsamen Rückgangs immer noch hoch ist. Die Verschuldung ist immer noch höher als vor der Krise, und das Wachstum dürfte schleppend bleiben (Prognosen gehen von 1,5% pro Jahr von 2017-2023 aus, verglichen mit einem Durchschnitt von 2,7 % vor der Krise), so dass die Schuldenquote des Vereinigten Königreichs weiterhin hoch bleiben wird.

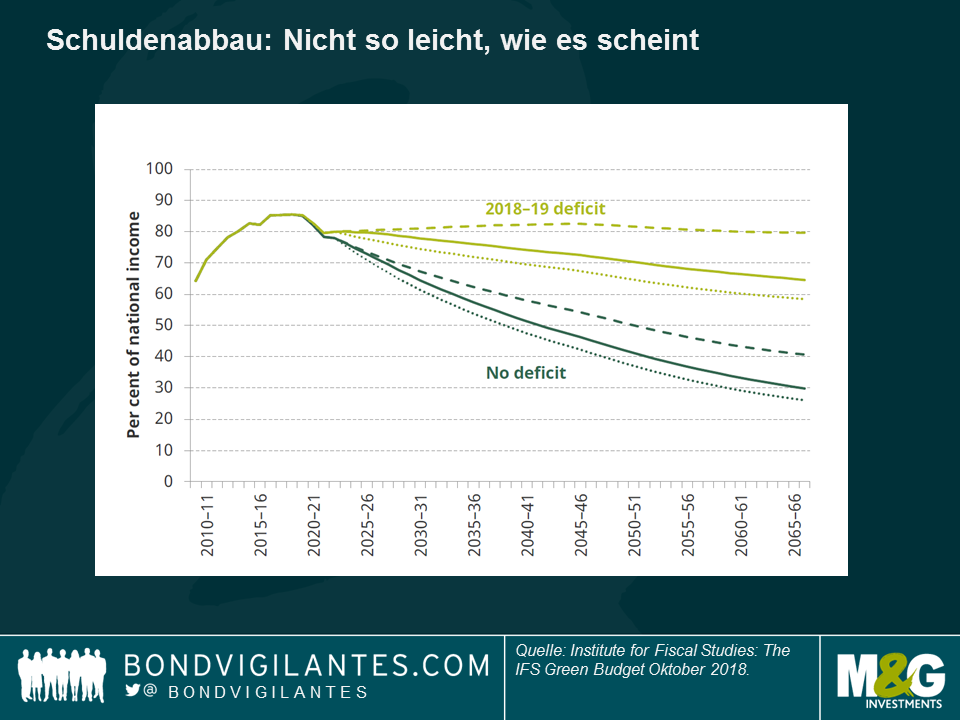

Trotz der Einsparungen des Schatzkanzlers ist die hohe Verschuldung (derzeit ca. 85% des BIP) nach wie vor besorgniserregend, da sie im Falle eines Abschwungs den fiskalischen Spielraum reduziert. In der folgenden Grafik zeigt das IFS die Auswirkungen der zukünftigen Verschuldung: Ein Defizit von 1,8% des Volkseinkommens würde den Abbau der Nettoverschuldung des öffentlichen Sektors im Laufe der Zeit so langsam vorantreiben, dass sie selbst bis 2040 noch über 70% des Volkseinkommens betragen würde. Eine vollständige Beseitigung des Defizits würde diesen Abbau beschleunigen, aber ist dies ein

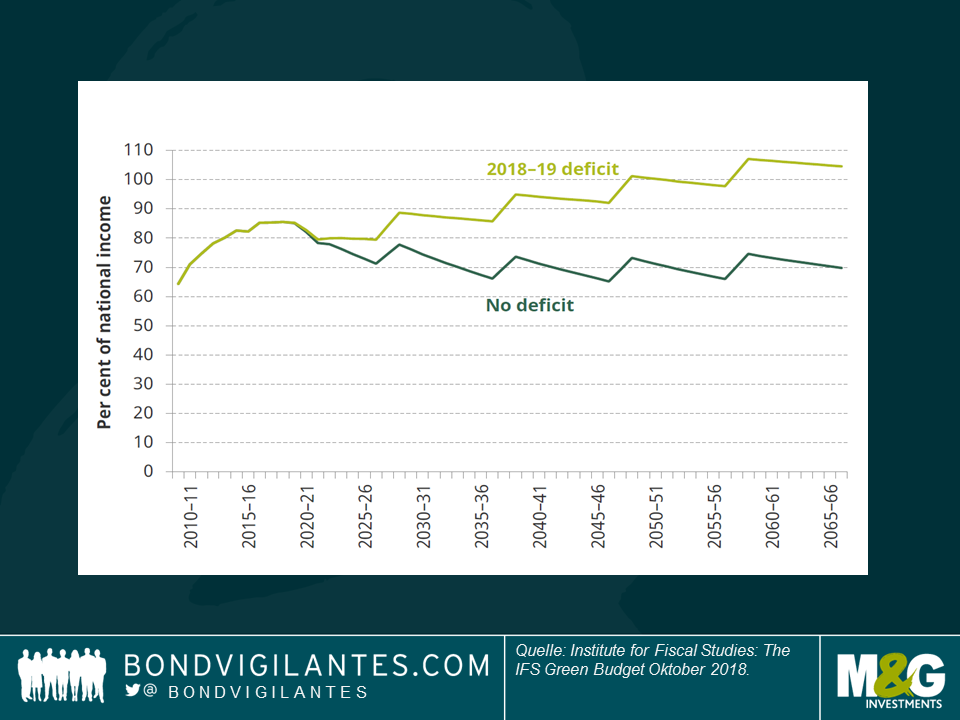

Ein genauerer Blick verdeutlicht ein noch düstereres Szenario: Wie in der zweiten Grafik zu sehen ist, stellt das IFS unter Berücksichtigung der Auswirkungen von Rezessionen fest, dass selbst wenn die Regierung das Defizit beseitigt, die Verschuldung von 2021-2066 in % des Nationaleinkommens in jedem Szenario immer noch das Niveau von 2010 überschreiten wird.

Die Beseitigung des Defizits an sich bleibt eine Herausforderung, aber es gibt weitere Gründe dafür, pessimistisch zu sein. Die Regierung hat sich vorab verpflichtet, die Begrenzung der Löhne und Gehälter im öffentlichen Sektor aufzuheben, und weitere Ausgaben in Höhe von 20 Mrd. GBP für den NHS werden bis 2022/23 bis zu 1% des BIP kosten. Wo werden die Mittel herkommen? Stichwort Herbstbudget. Angesichts des Manifests der Konservativen Partei, Änderungen des Mehrwertsteuersatzes, der Einkommensteuer oder der Sozialversicherung (was etwa 60% Steuereinnahmen entspricht) auszuschließen, ist es mir jedoch wirklich unklar, wie das Vereinigte Königreich die Schulden reduzieren kann.

Ich betrachte die Wirtschaft eher als Komponenten der Gesamtnachfrage (d.h. Konsum, Investitionen, Staat und Nettoexporte). Ich war skeptisch, ob die Verbraucher in der Lage sind, die britische Wirtschaft zu stützen (die Sparquote ist auf einem Mehrjahrestiefpunkt, außerdem ist die Belastung des Reallohnwachstums ein Problem), und die Unternehmensinvestitionen leiden unter großen Unsicherheiten bei den Handelsbeziehungen. Bei den Nettoexporten verzeichnete das Vereinigte Königreich einen Anstieg der Exporte durch die Abwertung der Währung, aber die Importe sind weiterhin hoch, da es einige Zeit dauert, bis der Substitutionseffekt einsetzt. Als ob ich nicht genug Gründe hätte, um mit Blick auf die britische Wirtschaft pessimistisch zu sein (und ich habe absichtlich das Thema Brexit-Unsicherheit vermieden!), erfüllt mich auch der Zustand der Staatsfinanzen nicht mit viel allzu Freude.

Welche Auswirkungen hat dies auf britische Staatsanleihen? Die Verringerung der Kreditaufnahme (und damit der Emission) in diesem Jahr sollte für Anleger in britische Staatsanleihen von Vorteil sein, aber der Grad der Unsicherheit darüber, wie die Regierung die zusätzlichen geplanten Ausgaben finanzieren wird, kann sich als Belastung herausstellen. Jegliche Abwärtsrevisionen der Kreditaufnahme in den kommenden Jahren würden das Gilt-Angebot verringern und höchstwahrscheinlich zu einer Kurzschlussreaktion führen, durch die britische Staatsanleihen steigen. Dies könnte jedoch nur von kurzer Dauer sein, da – meiner Meinung nach – die Politik und nicht die Wirtschaft in naher Zukunft die größere Triebkraft der Renditen bleiben dürfte.

Unternehmens-, Schwellen-, Währungs- und Rohstoffmärkte – fast alle außer den traditionell als sichere Häfen geltenden Märkte – hatten eine frühe Halloween-Woche, in der die Sorgen über die herausfordernden US-Unternehmensgewinne sowie die düsteren europäischen EMIs und chinesischen Wachstumsdaten immer größer wurden. Bis zu 75% der 100 festverzinslichen Anlageklassen, die von Panoramic Weekly verfolgt werden, gingen zurück, was auch den zunehmenden Spannungen mit Blick auf den Brexit und der Ablehnung des vorgeschlagenen italienischen Haushaltsplans durch die Europäische Kommission zuzuschreiben ist. Darüber hinaus sagte US-Präsident Trump, er könnte es bereuen, Jay Powell zum Chef der Federal Reserve (Fed) ernannt zu haben, die er für die zu schnelle Anhebung der Zinsen verantwortlich macht. Das Fed-Protokoll der September-Sitzung war in der Tat optimistisch, was zu einem Anstieg der Renditen 10-jähriger US-Treasuries auf 3,2% führte, wobei sie im Laufe der Woche wieder auf 3,1% fielen. Der Tod des Kolumnisten der Washington Post und des saudischen Kritikers Jamal Khashoggi sowie der Exportrückgang Japans im September, der stärkste seit Januar 2016, trugen ebenfalls zu einer unsicheren Prognose bei.

Vor diesem Hintergrund gingen Aktien zurück und Öl sank auf 66 US-Dollar pro Barrel, während es Anfang des Monats noch 76 US-Dollar waren. Einige Anleger sind zunehmend besorgt, dass der diesjährige Zusammenbruch der Schwellenländerwährungen, darunter der argentinische Peso und die türkische Lira, die Nachfrage nach Öl verringern könnte, da Rohöl teurer wird – weitere Informationen über Ölpreise und Wirtschaftswachstum finden Sie in diesem Beitrag von M&Gs Fondsmanager Jim Leaviss „Genau wie 2008? Öl wird teurer, EZB unternimmt geldpolitische Straffung – das Einzige, was noch fehlt, ist ein Kreditvorfall“. Nur traditionell stabile Anlagen wie Bundesanleihen und Schweizer Staatsanleihen erzielten in den letzten fünf Handelstagen positive Renditen, ebenso wie britische Gilts, deren Renditen mitunter aus anderen Gründen sanken: Die Inflation im September fiel enttäuschend aus und in den Medien wird täglich über einen ungeordneten Austritt aus der EU sowie über die Zukunft von Premierministerin Theresa May spekuliert (mehr dazu unten). Der US-Dollar stieg gegenüber den meisten Hauptwährungen, mit Ausnahme des brasilianischen Real, der mit Blick auf den bevorstehenden letzten Wahlgang am Sonntag weiter zugelegt hat – beide Kandidaten gelten als finanzpolitisch verantwortungsvoll.

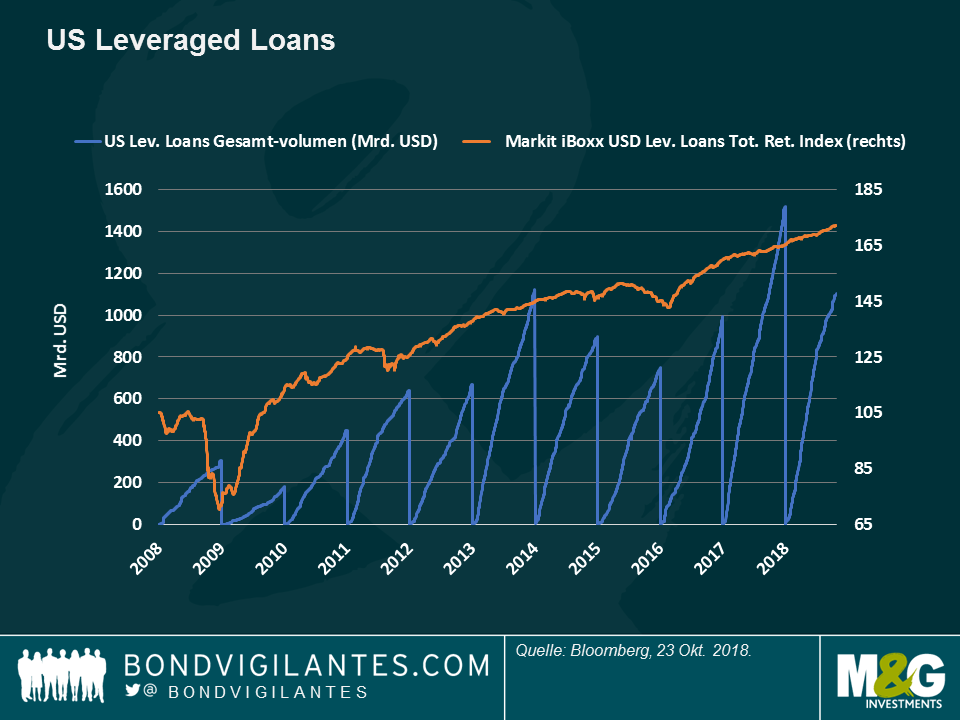

Leveraged Loans – Fed-Alarm: Vergraben auf der 7. Seite (von 10) des letzten Fed-Protokolls, warnte die de facto Welt-Zentralbank vor dem Wachstum von Leveraged Loans, vor der Lockerung der Bedingungen und Standards des Sektors und verwies insbesondere auf die erhöhte Kreditaktivität von Nicht-Bank-Kreditgebern – all dies könnte Risiken für die Finanzstabilität mit sich bringen. Wie auf der Grafik zu sehen ist, hat das Volumen der ausstehenden US-Leveraged Loans 1,12 Billionen US-Dollar erreicht, gegenüber knapp 306 Milliarden Dollar vor zehn Jahren. Leveraged Loans haben inzwischen den Markt für US-Hochzinsanleihen überholt, der unter einem Angebotsmangel leidet, was zum Teil darauf zurückzuführen ist, dass Anleger in einem Umfeld steigender Zinsen eher Kredite bevorzugen, die normalerweise einen variablen Zinssatz aufweisen. Wie in der Grafik zu sehen ist, hat die höhere Nachfrage der Anlageklasse zu kräftigen Renditen verholfen: Sie legte in diesem Jahr um 4,5% zu, in den letzten drei Jahren sogar um 18%. Die „Loan-Vigilantes“ umfassen jedoch mehr Parteien als die Fed: In ihrem jüngsten Quartalsbericht sagte die Bank für Internationalen Zahlungsausgleich (bekannt als die Bank der Zentralbanken), dass sich Leveraged Loans prozyklisch verhalten haben und vor einem Marktrückgang schnell gewachsen sind.

Gilts – Top 100: Britische Staatsanleihen waren in den letzten fünf Handelstagen im festverzinslichen Segment die Anlageklasse mit der besten Wertentwicklung unter den 100 von Panoramic Weekly beobachteten Klassen: Befürchtungen, dass die Bank of England zukünftige Zinserhöhungen aufschieben muss, um eine Rezession nach dem Brexit abzuwenden, ließen die Renditen für 10-jährige britische Staatsanleihen auf 1,4% und damit den niedrigsten Wert seit Anfang September sinken. Bei einer annualisierten Inflation von 2,4 % weisen die britischen Zinsen nach wie vor negative reale Renditen auf, während das Land gleichzeitig mit einem Tempo von 1,2 % wächst. Dies ist der Fall, da die Unsicherheit ausgehend vom Brexit die nominalen Renditen überlagert, die nicht annähernd auf dem Niveau von 2% liegen, das sie vor dem Brexit-Referendum 2016 hatten. Die Unsicherheit dürfte sich noch verschärfen, da die Frist von März 2019 für einen Austritt aus dem Handelsblock bald abläuft.

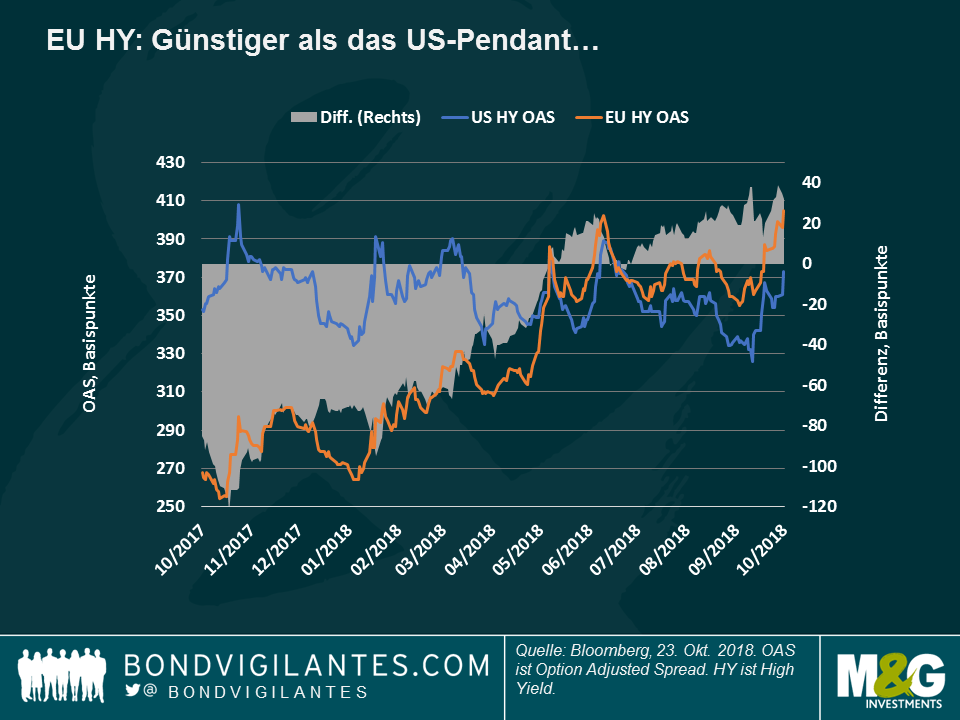

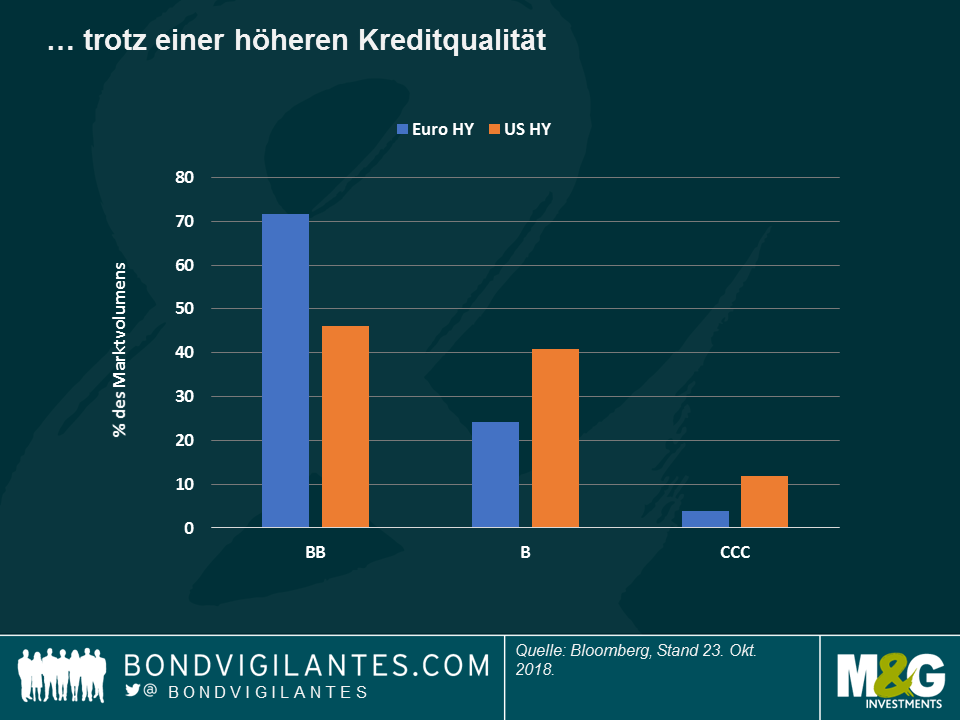

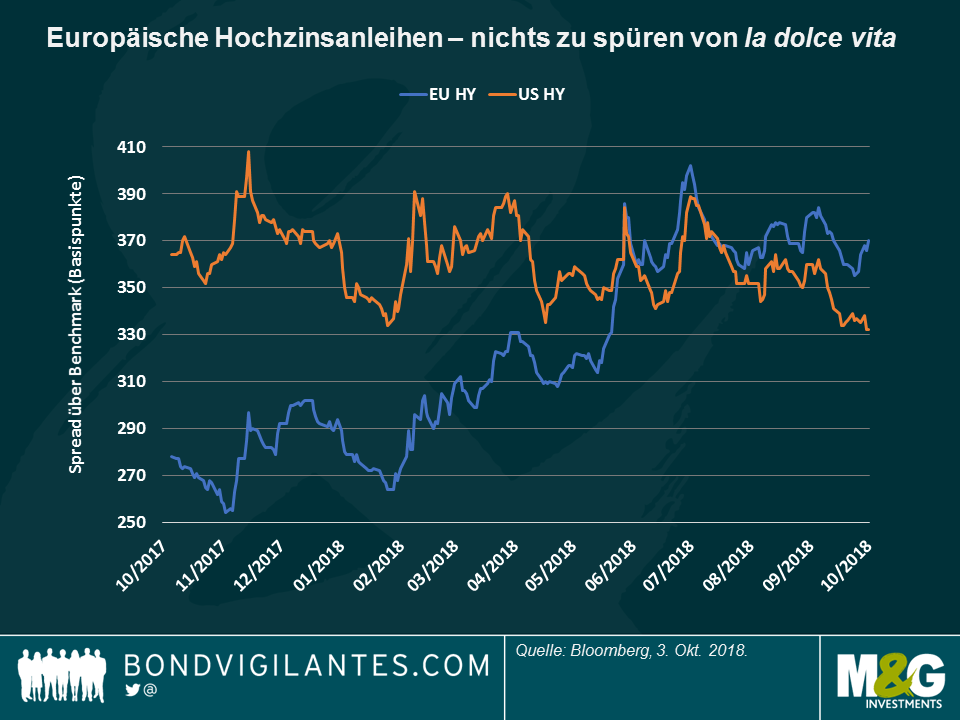

European High Yield – im (italienischen) Aufbau: Europäische Hochzinsanleihen enttäuschten auch in den letzten fünf Handelstagen, zumal die erneuten Spannungen zwischen Italien und der EU über den Haushalt des Landes italienische Unternehmen belastete. Italien wurde von Moody’s herabgestuft, die Ratingagentur behielt das Investment-Grade-Rating des Landes jedoch bei. Vor allem italienische Bauunternehmen spüren den Druck eines knappen Staatshaushalts, und in einigen Fällen hatten sie zusätzlich Pech, da sie sich alternative Märkte in den jüngst angeschlagenen Ländern wie Argentinien und der Türkei aussuchten. Es ist daher nicht verwunderlich, dass vier der zehn europäischen Hochzinstitel mit der bisher schlechtesten Entwicklung in diesem Jahr italienisch sind, darunter zwei Bauunternehmen (für weitere Details lesen Sie den Beitrag von James Tomlins: Vorsicht ist geboten: Klippenrisiko im europäischen Hochzinsmarkt). Die starken Rückgänge der Unternehmen (69% und 53%) ziehen den Index nach unten und erhöhen die Risikoprämie gegenüber US-Hochzinsanleihen, wie in der Grafik zu sehen ist. Die Differenz zwischen beiden erreichte am 19. Oktober 27 Basispunkte, die höchste seit 2012, obwohl europäische Hochzinsanleihen eine bessere Kreditqualität als das US-Pendant aufweisen – wie in der letzten Grafik zu sehen ist, haben 71% der europäischen Hochzinsunternehmen das höchste Non-Investment Grade Rating (BB), deutlich mehr als in den USA (46%). Für weitere Einblicke zu den Sorgen Italiens, schauen Sie sich die jüngsten Diskussionen von Carlo Putti und Saul Casadio von M&G an: Das italienische Baugewerbe, eine Branche in der Krise.

Mexiko – nicht lindo: Die Rendite mexikanischer Staatspapiere sank in den letzten 5 Handelstagen um 4,5%, während der Peso gegenüber dem US-Dollar um 3,8% verlor und damit zu den Hauptwährungen mit den schlechtesten Wertentwicklungen zählt. Nach einer langen Übergangszeit begrüßt das Land nun den neuen Präsidenten Andrés Manuel López Obrador, bekannt als AMLO, der die Wahl im Juli gewann. Die neue Regierung sprach sich dafür aus, dass der nationale Ölchampion Pemex nationalen Lieferanten Vorrang vor internationalen Lieferanten einräumt – ein Vorgehen, das die Kapitalstruktur des Unternehmens schwächen könnte, so Fitch Ratings. Die Agentur hat den Ausblick des Unternehmens in der vergangenen Woche von stabil auf negativ herabgestuft.

In ihrer jüngsten halbjährlichen Stellungnahme erklärte die Monetary Authority of Singapore (MAS), dass sie die Geldpolitik leicht straffen würde, indem sie die festgelegte Bandbreite für die Wertsteigerungsrate des nominalen effektiven Wechselkurses des Singapur-Dollars (S$ NEER) erhöhen würde. Dies ist die zweite Erhöhung in diesem Jahr, nachdem bereits im April eine solche stattgefunden hat. Es bekräftigt die allgemeine geldpolitische Straffung, die in jüngster Zeit in vielen asiatischen Volkswirtschaften wie Südkorea, Malaysia, Indonesien, Indien und den Philippinen zu beobachten war – sie alle haben in letzter Zeit die Zinsen angehoben, um die Inflation zu kontrollieren.

Es mag eher unkonventionell erscheinen, dass das primäre Instrument der MAS zur Anpassung der Geldpolitik die direkte Intervention an den Spot- und den Märkten für Devisentermingeschäfte und nicht die Veränderung der Zinssätze ist. Doch damit ist das Land nicht allein: Costa Rica, Laos, Libanon, Nigeria und Vietnam haben alle ähnliche Regelungen, obwohl diese Länder ihre Währung in der Regel gegenüber dem US-Dollar und nicht wie im Falle von Singapur gegenüber einem handelsgewichteten Korb managen. Eine im Jahr 2014 von Chow et al. veröffentlichte Studie1 bestätigte, dass in kleinen und offenen Volkswirtschaften wie Singapur (der Handel machte 2017 über 300% des BIP aus) wechselkursbasierte Geldsysteme zur Bewältigung externer Schocks besser geeignet waren als ein zinsfokussierter Ansatz.

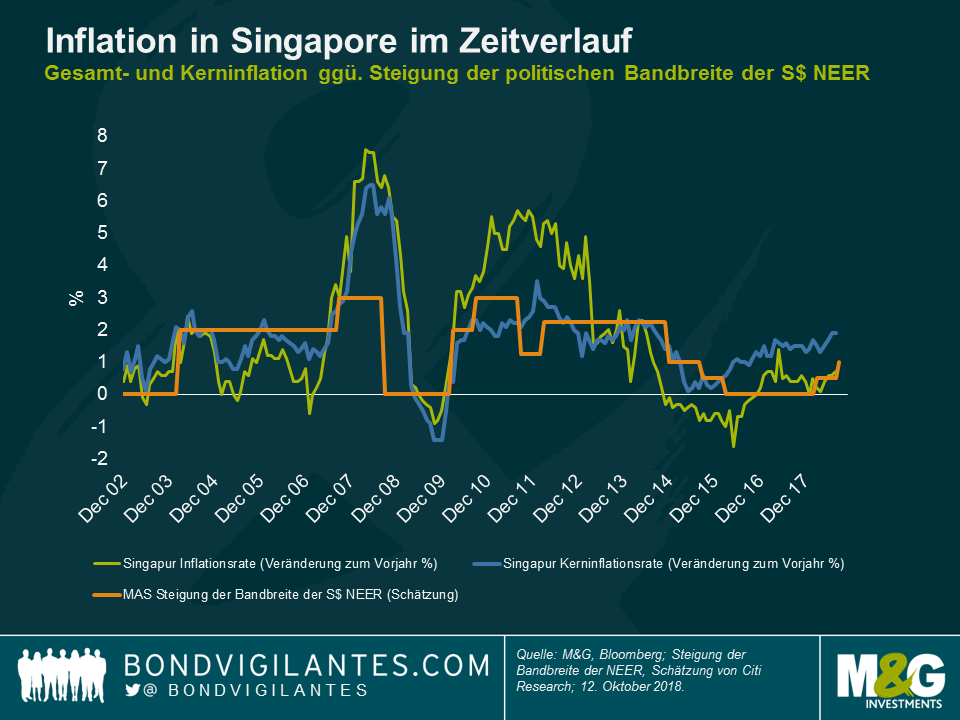

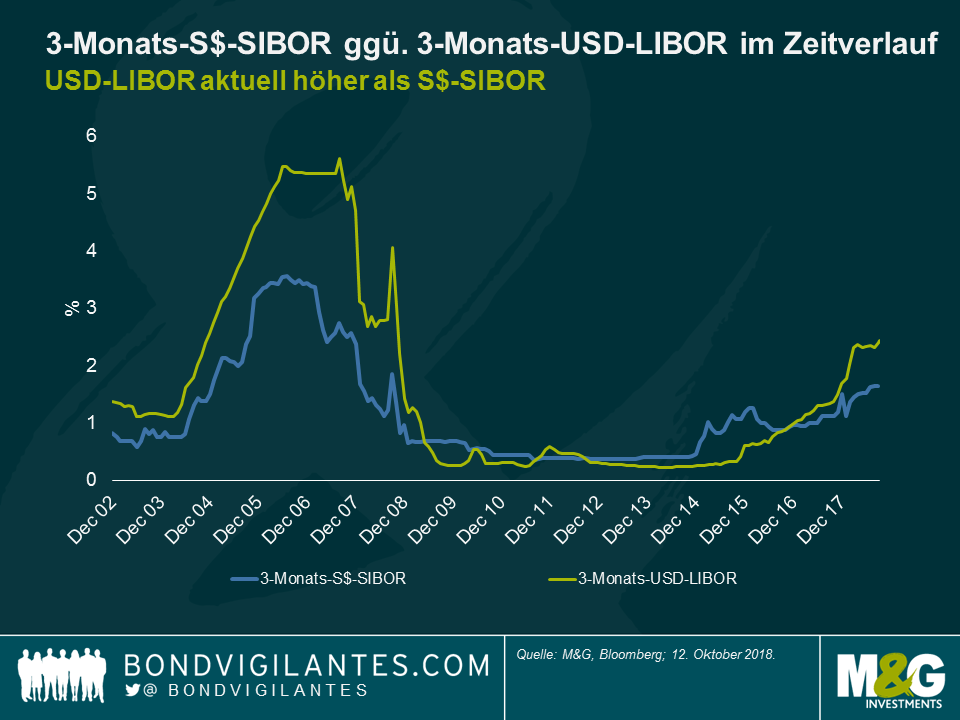

Singapurs gesteuertes System variabler Wechselkurse besteht seit 1981 und hat eine relativ gute Erfolgsbilanz bei der Gewährleistung von Preisstabilität, wie die folgende Grafik zeigt.

Die Grafik zeigt auch die geschätzte Steigung der S$ NEER-Bandbreite (orangefarbene Linie), ausgedrückt in % Aufwertung des S$ gegenüber dem handelsgewichteten Korb pro Jahr (wie von Citi Research geschätzt). In der Vergangenheit hat die MAS diese Steigung erhöht, wenn die Inflation das implizite Inflationsziel von 2% durchbrach (z.B. im Oktober 2007 oder Oktober 2010) und reduzierte sie im Falle einer eher gedämpft ausfallenden Inflation (Oktober 2008 oder Januar 2015). Durch die Perspektive, die die Grafik zeigt, sehen wir auch, dass die Geldpolitik trotz der diesjährigen Erhöhungen nach wie vor weitgehend akkommodierend ist – die Steigung der S$ NEER ist nach Angaben von Citi Research mit wahrscheinlich etwa 1% immer noch relativ gering.

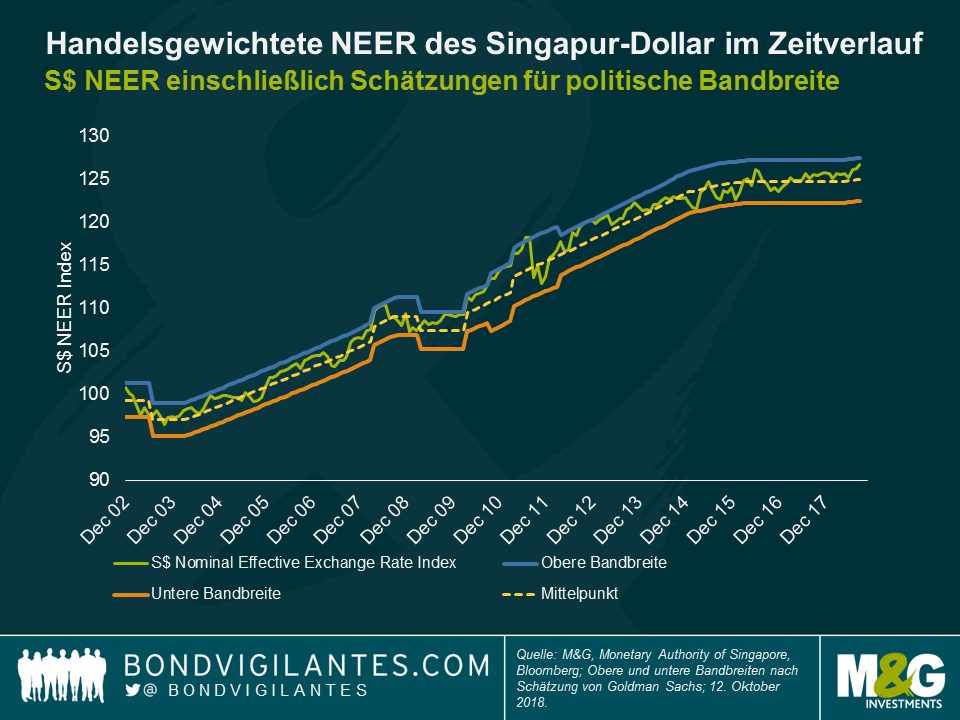

Was die Währung an sich betrifft, so war der S$ in den letzten zwei Jahren gegenüber dem handelsgewichteten Korb relativ stabil, obwohl er in den letzten Monaten aufgewertet hat. Dies ist in der folgenden Grafik zu sehen, die den vom MAS berechneten handelsgewichteten Wechselkurs des S$ sowie Schätzungen für die politische Bandbreite laut Goldman Sachs zeigt. Das Ziel der MAS, eine allmähliche Aufwertung des S$ im Laufe der Zeit zu erreichen, spiegelt die starken Fundamentaldaten und das hohe Produktivitätswachstum des Landes wider, die zur Stabilität der Kapitalflüsse beitragen.

Die Verwendung des Wechselkurses als Hauptinstrument zur Anpassung der Geldpolitik impliziert, dass die MAS die Kontrolle über die inländischen Zinssätze abgibt, die sich nun an den Marktkräften und den Erwartungen der Anleger an die Währungsentwicklung orientieren. Dies bestätigt ein Prinzip, das als „Unmöglichkeit der Dreieinigkeit“ bekannt ist und besagt, dass ein Land nicht gleichzeitig freie Kapitalbewegung, einen festen Wechselkurs und die Kontrolle der Zinssätze haben kann.

Die folgende Grafik zeigt eine Kennzahl für die Zinssätze in Singapur, 3-Monats-S$-SIBOR, gegenüber 3-Monats-USD-LIBOR-Sätzen in den USA. Obwohl es einen positiven Zusammenhang zwischen den beiden gibt, ist dieser in jüngster Zeit auseinander gegangen, wobei der USD-LIBOR nun höher ist als der S$-SIBOR. Dies liegt zum Teil daran, dass die Anleger nun erwarten, dass der S$ im Laufe der Zeit gegenüber dem USD an Wert gewinnt und sie daher bereit sind, eine niedrigere Rendite für den S$ zu akzeptieren, unter der Annahme, dass die Währungsaufwertung die Renditedifferenz ausgleicht. Dies ist ein Konzept, das als ungedeckte Zinsparität bekannt ist.

Mit Blick auf die Zukunft bleiben die wirtschaftlichen Aussichten für Singapur, abgesehen von den inländischen Herausforderungen aufgrund der gestiegenen Immobilienpreise und einer alternden Bevölkerung, relativ robust. Es wird erwartet, dass sich das Wachstum leicht verlangsamt, aber weiterhin über dem Trend liegt, und die Kerninflation dürfte sich weiter erhöhen und sich bei abnehmender Flaute auf dem Arbeitsmarkt knapp über dem Inflationsziel von 2% stabilisieren. Darüber hinaus hat die Zentralbank im Laufe der Zeit riesige Mengen an Devisenreserven angesammelt, und Singapurs Staatsschulden sind eine der wenigen weltweit, die von allen drei großen Ratingagenturen mit AAA bewertet werden.

Aus diesem Grund könnte es im Laufe der Zeit sehr vorteilhaft sein, innerhalb eines globalen Anleihenportfolios Vermögenswerte in S$ zu besitzen. Sollte sich das globale Wachstum auf seinem Aufwärtstrend fortsetzen, dürfte der S$ gegenüber dem Währungskorb schrittweise weiter aufwerten, wie von der MAS beabsichtigt. Falls sich andererseits die globalen Handelsspannungen und geopolitischen Risiken deutlich verschlechtern, dürften die starken Fundamentaldaten Singapurs und die Interventionen der MAS dazu beitragen, das Ausmaß der Abwertung zu begrenzen. So hat der $S beispielsweise während der letzten globalen Finanzkrise den EUR und das GBP deutlich übertroffen.

1 „Monetary Regime Choice in Singapore: Would a Taylor Rule Outperform Exchange-Rate Management?“.

Die globalen Finanzmärkte schienen in den letzten fünf Handelstagen wieder zur Vernunft gekommen zu sein, da sie zur typischen, negativen Korrelation zurückgekehrt sind, die man üblicherweise zwischen Aktien und Anleihen beobachten kann: Die Anleger kauften traditionell sicherere Staatspapiere, da sie sich Sorgen über die Auswirkungen steigender Zinsen auf die Unternehmensgewinne machten, was die führenden Aktienindizes nach unten zog. Dies geschah, nachdem Anfang Oktober sowohl die Aktien- als auch die Anleihenkurse sanken, was US-Präsident Trump dazu veranlasste, die Federal Reserve (Fed) zu beschuldigen, dass sie verrückt geworden sei, da sie die Zinsen zu früh angehoben hatte, was der Wirtschaft schadete – schauen Sie sich „Die US-Notenbank Fed gegen Trump – Eine Geschichte aus NY“ für weitere Details an.

Die Rentenmärkte glichen die jüngsten Verluste aus, da die US-Daten trotz eines starken Starts der US-Gewinnsaison nach wie vor nicht überzeugend waren. Sowohl die Inflation als auch der bekannte Michigan Consumer Sentiment Index blieben hinter den Erwartungen zurück, während das Haushaltsdefizit des Landes im Geschäftsjahr 2018 auf 779 Milliarden US-Dollar anstieg, der höchste Wert seit 2012. Das beliebteste Maß für die Inflationserwartungen der Fed, die zukünftige Break-even-Inflationsrate über fünf Jahre, sank auf 2,1% und erholte sich immer noch nicht ganz auf das Niveau von 2,2% aus dem Jahr 2014, das im Mai dieses Jahres nur einmal überschritten wurde. Der Dollar fiel.

Die Emerging Markets (EM) erholten sich, und zwar nicht nur wegen eines schwächeren Dollars, sondern auch aus eigener Kraft: Die Türkei hat den US-Pastor frei gelassen, dessen Inhaftierung dazu beigetragen hat, die EM-Krise dieses Sommers auszulösen, und die Lira ist stark gestiegen. Sie hat inzwischen fast die Hälfte des Wertes wiedererlangt, den sie im Juli und August verloren hat. Dasselbe gilt für den südafrikanischen Rand, der nach der Ernennung eines neuen Finanzministers anstieg. Der brasilianische Real hat es geschafft, seinen Absturz im Sommer vollständig auszugleichen, während sich das Land auf die Endrunde der Parlamentswahlen am 28. Oktober vorbereitet – beide Kandidaten gelten als finanzpolitisch verantwortungsvoll. Der Ölpreis sank, da die Internationale Energieagentur ihre Nachfrageprognosen reduzierte.

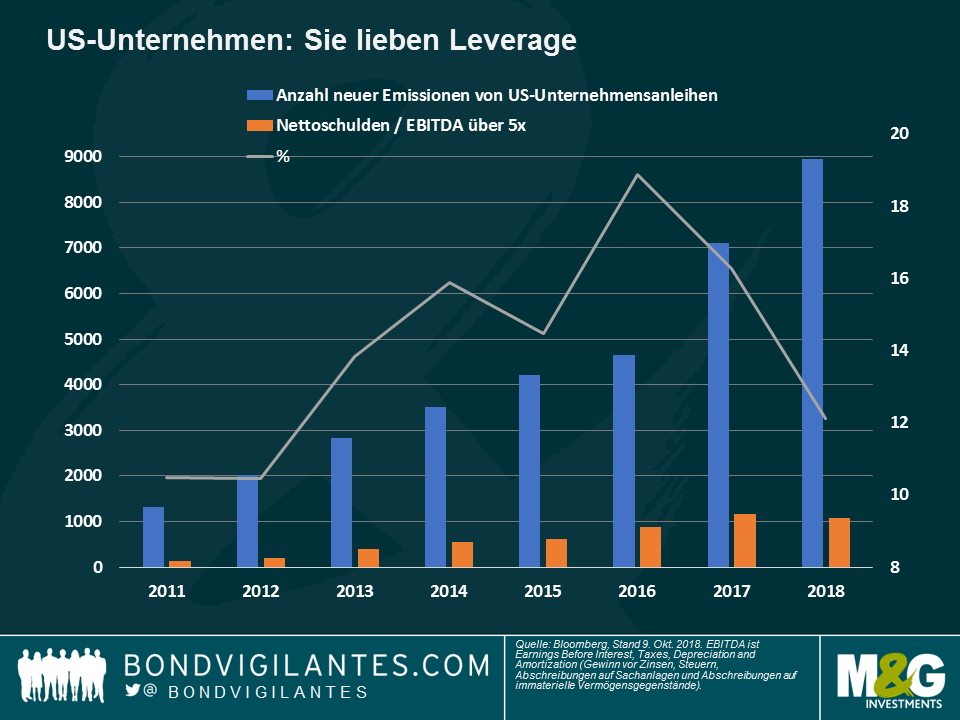

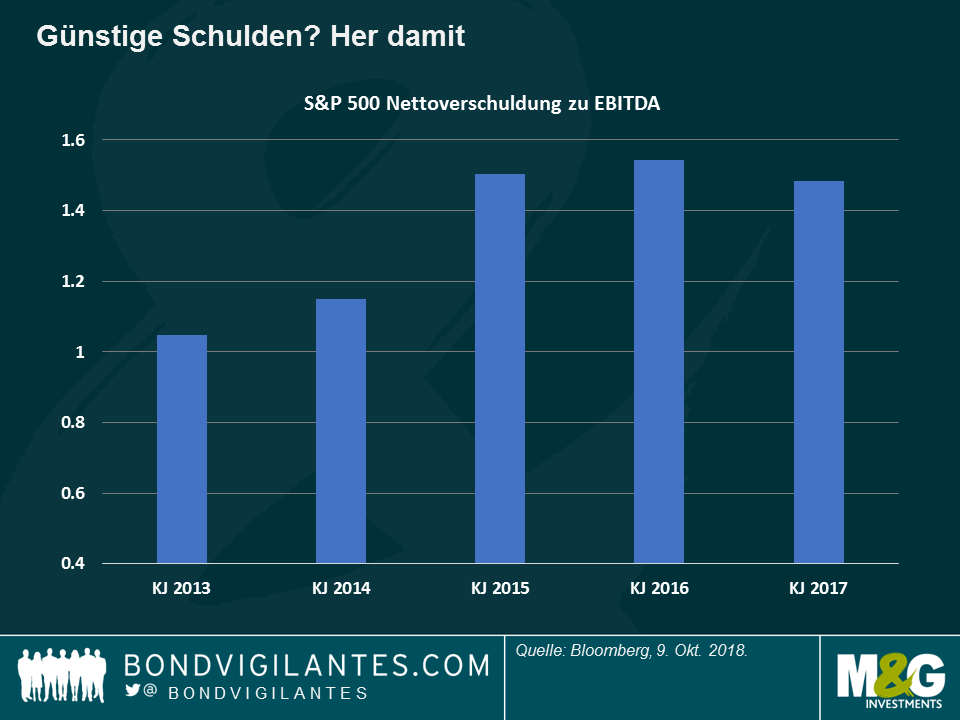

Ausufernde Schulden – Zeit der Wahrheit? Die Verschuldung der Unternehmen ist in den meisten Industrieländern in den letzten Jahren stark angestiegen, da Unternehmen das rekordtiefe Zinsniveau genutzt haben, um mehr Kredite aufzunehmen. Die Einnahmen wurde nicht nur zur Finanzierung von Investitionen verwendet, sondern auch zur Finanzierung von Maßnahmen zur Steigerung des Aktienkurses, wie Dividenden und Aktienrückkäufe. Wie in der Grafik ersichtlich, ist die Zahl neuer Emittenten von US-Unternehmensanleihen in den letzten Jahren stetig gestiegen (blaue Balken), ebenso wie der Anteil derjenigen Emittenten, deren Verschuldung mehr als das Fünffache der Gewinne betrug (orangefarbene Balken). Dieser Anteil begann jedoch zu sinken, als die Fed im Dezember 2015 ihren aktuellen Zinserhöhungszyklus begann (graue Linie). Die Anleger sind dennoch zunehmend nervös, dass die von der Fed angekündigten weiteren Erhöhungen die Unternehmensgewinne belasten und Dividenden sowie Rückkäufe reduzieren könnten – daher der jüngste Aktienverkauf. Wie Lu Yu von M&G erläutert, könnten die freien Cashflows von Unternehmen bereits durch eine leichte Zinserhöhung vor ernsthaften Schwierigkeiten stehen – für weitere Details lesen Sie „ Vorsicht vor der ausufernden Schuldenlast“ von Lu Yu.

Britische Arbeiter – Dancing Queen: Als die britische Premierministerin Theresa May auf der jüngsten Konferenz der Konservativen Partei nach dem berühmten Abba-Lied tanzte, hatte sie mehr Gründe zum Jubeln als sie damals dachte: Tage später stellte sich heraus, dass der durchschnittliche Lohnanstieg in Großbritannien zwischen Juni und August bei 3,1% und damit über den Erwartungen lag, während die Inflation weiterhin schwach blieb: Das Wachstum des Verbraucherpreisindex (CPI) sank im September auf 2,4%, nachdem es im August auf annualisierte 2,7% gestiegen war. Dennoch ist noch nicht klar, ob sich die Briten und ihre Premierministerin nicht bald Waterloo zuwenden werden: Nach Angaben der Europäischen Union sind die Chancen auf einen Brexit ohne Vertrag höher denn je.

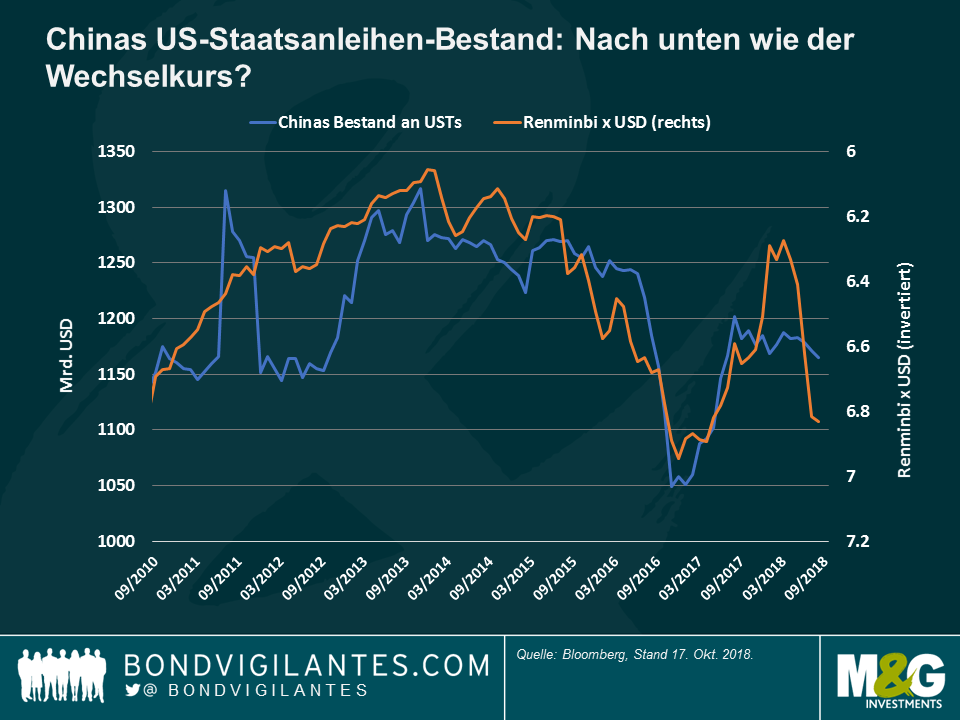

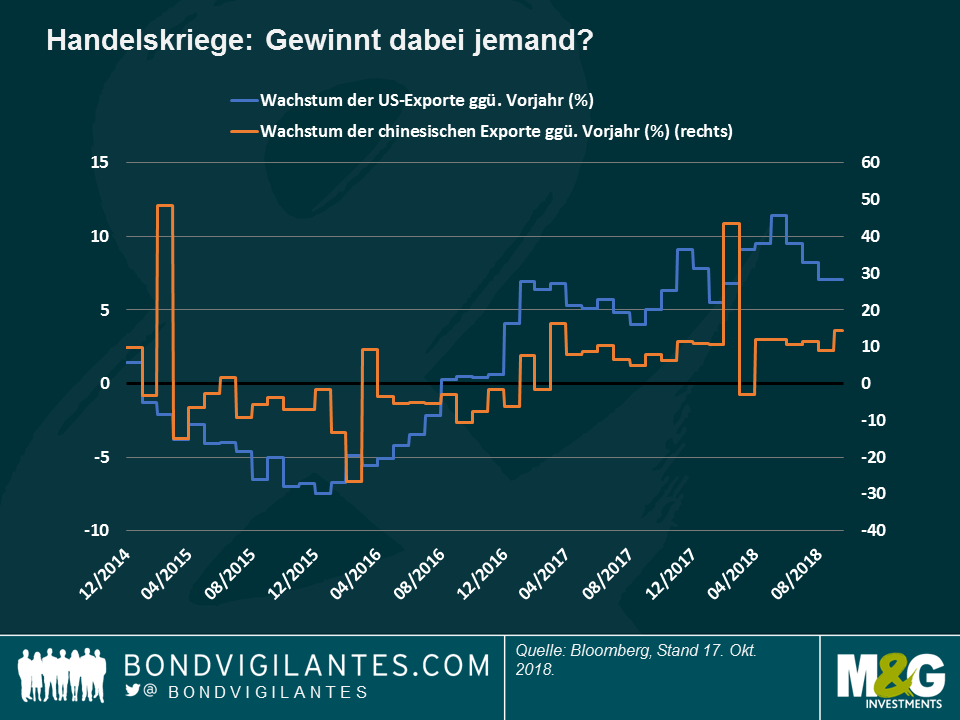

Chinas Staatsanleihen-Bestand – Ist das eine Botschaft? China, der größte Inhaber von US-Staatsanleihen nach der Fed, reduzierte seine Bestände im August den dritten Monat in Folge um 5,9 Milliarden Dollar auf nun 1,165 Billionen US-Dollar. Wie anhand der Grafik zu sehen ist, haben die Bestände der Weltwirtschaft Nr. 2 an den Schulden des Landes Nr. 1 der Welt mehr oder weniger dem Wechselkurs zwischen den beiden Ländern entsprochen: Chinas Bestände sanken 2015-2016 (blaue Linie), als der Renminbi gegenüber dem Dollar (orange) an Wert verlor. Nach einer Erholung im Jahr 2017 (als der Dollar nachgab) sinken die chinesischen Treasury- Bestände nun wieder, wenn auch nicht im gleichen Tempo wie die Währung. Mit 6,92 Einheiten pro Dollar ist der Renminbi knapp an dem Tiefpunkt von Ende 2016 angelangt, ein Niveau, das Trump dazu veranlasst hat, China eine Währungsmanipulation vorzuwerfen. Der Handelskrieg zwischen den beiden Ländern beeinflusst immer noch die Märkte und hat den IWF bereits dazu veranlasst, die diesjährige globale Wachstumsprognose zu kürzen. Es bleibt abzuwarten, wer mehr darunter leiden wird – die USA, China oder beide gleichermaßen. Im Moment, und wie auf der zweiten Grafik zu sehen ist, bleiben die chinesischen Exporte stabil oder steigen, während die US- Exporte rückläufig sind.

Angebot im Hochzinssegment – Niedrig: Unternehmen außerhalb des Investment-Grade-Universums halten Neuemissionen bei steigenden Zinsen zurück, was Unternehmensanleihen verteuert. Die bisherigen neuen US- Hochzinsemissionen im Oktober waren besonders schwach, so dass der erzielte Betrag seit Jahresbeginn bei 178 Mrd. USD liegt, dem niedrigsten Wert seit 2009. Das knappe Angebot hat dazu beigetragen, dass das US-Hochzinssegment in diesem Jahr bisher Renditen von 1,9% erzielte und damit seine mit Investment-Grade-Rating bewerteten Konkurrenten übertraf, die im gleichen Zeitraum 3,1% verloren haben. Diese Outperformance setzte sich fort, obwohl die HY-Spreads im März dieses Jahres mit 303 Basispunkten (bps) gegenüber Treasuries ein 11-Jahres-Tief erreichten. Einige Marktteilnehmer argumentieren, dass bei dem aktuellen Stand von 336 Basispunkten nicht viel Spielraum für eine weitere Einengung vorhanden ist. Andere wiederum sagen, dass positive Fundamentaldaten und technische Faktoren wie ein knappes Angebot die Anlageklasse stützen könnten. Für weitere Informationen lesen Sie den aktuellen Blog-Beitrag von M&G- Fondsmanager Stefan Isaacs „Spreads von Hochzinsanleihen: Die Geschichte hinter der Geschichte“.

Im Oktober brachen sowohl die Aktien- als auch die Rentenmärkte ein. US-Präsident Trump sagte sofort, dass die US-Notenbank (Fed) die Zinsen zu schnell erhöht und das Wachstum beeinträchtigt. Der IWF antwortete schnell: Die Zinserhöhungen der Fed sind berechtigt. Wer hat Recht?

Das Video ist auf Englisch.

Ein Jahrzehnt niedriger Zinsen hat Unternehmen, Regierungen und Haushalten eine ausgezeichnete Gelegenheit gegeben, fröhlich Schulden anzuhäufen – bis heute. Da die Zinssätze steigen und dies in den meisten großen Volkswirtschaften in den nächsten drei Jahren voraussichtlich auch weiterhin der Fall sein wird, könnten höhere Zinskosten bald eine deutliche Erinnerung daran sein, dass nichts umsonst ist.

Hochverschuldete Unternehmen sind am stärksten gefährdet, so dass die Anleger mit einer weniger belastenden Dividendenpolitik und weniger Aktienrückkäufen rechnen sollten. Als anschauliches Beispiel möchten wir uns Iqvia Holdings Inc. ansehen. ein US-amerikanischer Informations- und Technologiedienstleister für die Pharma- und Gesundheitsindustrie: Von 2014 bis 2017 hat er 5,4 Milliarden US-Dollar über Aktienrückkäufe an die Aktionäre zurückgegeben, und es ist geplant, 2018 weitere 1,25 Milliarden US-Dollar zurückzukaufen. Dies geschah, während die Bruttoverschuldung von 6,3 Milliarden US-Dollar im Jahr 2013 (Gesamtjahr) auf 10,7 Milliarden US-Dollar allein in der ersten Jahreshälfte 2018 deutlich gestiegen ist. Wird das Unternehmen sein großzügiges Rückkaufprogramm fortsetzen können, wenn Fremdkapital teurer wird?

Weniger Rückkäufe dürften nicht die einzige Sorge sein: Eine geringere Rückkaufaktivität könnte die Nachfrage schwächen, wodurch die Aktienkurse negativ beeinflusst werden könnten. Günstige Schulden haben Unternehmen geholfen, solch umfangreiche Rückkaufaktionen zu starten, dass jede Reduzierung die Unternehmen womöglich ohne einen ihrer größten und jüngsten Käufer zurücklassen würde: sich selbst.

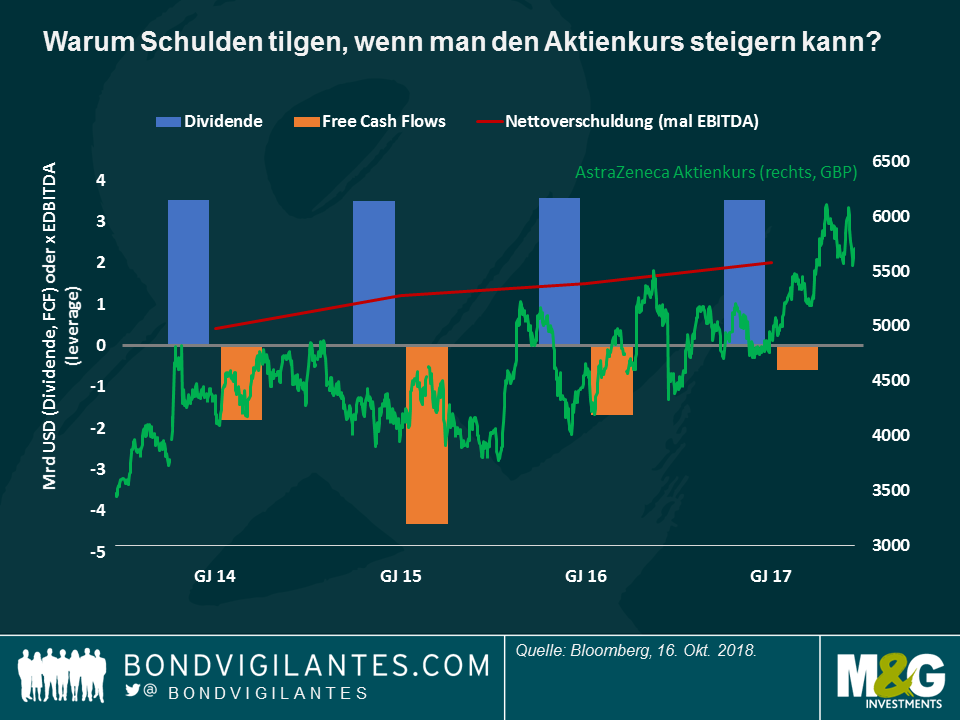

Das Ende des Jahrzehnts der niedrigen Zinsen könnte auch die Kreditqualität beeinträchtigen. Betrachten wir den britischen Pharmariesen AstraZeneca Plc, der kürzlich von Fitch von A- auf BBB+ herabgestuft wurde. Dieser Schritt folgte einer ähnlichen Rating-Veränderung von S&P im Juli 2017. Kein Wunder, denn wie auf der Grafik zu sehen ist, hat sich die Verschuldungsquote des Unternehmens erhöht und die Free Cash Flows sind negativ geblieben, aber das Unternehmen hat an seiner großzügigen Dividendenausschüttung nichts geändert. Dies wurde von den Investoren begrüßt, wie die Kurslinie (grün) zeigt.

Investoren könnt dem Free Cash Flow (FCF) allmählich mehr Beachtung schenken, da höhere Zinsen beginnen, eine der ehrlichsten Messgrößen für die Unternehmensleistung zu beeinflussen. Der US-Telekommunikationsriese AT&T zum Beispiel hat eine Bruttoverschuldung von 190 Milliarden Dollar in seiner Bilanz: Wenn die Kreditzinsen um 50 Basispunkte (bps) steigen, würde sein derzeitiger FCF in Höhe von 10 Milliarden Dollar um 10% sinken. Und wenn die Zinsen um 100 Basispunkte steigen, würden etwa 2 Milliarden Dollar von dem Cashflow des Unternehmens abgezogen.

In Europa dürften die Fremdkapitalkosten steigen, da die Europäische Zentralbank (EZB) plant, ihr Ankaufsprogramm Ende dieses Jahres auslaufen zu lassen. Dies könnte Unternehmen schaden, deren Anleihen in das Programm aufgenommen wurden, da diese stark davon profitiert haben. So hat die spanische Telefonica beispielsweise auf Euro lautende Schuldtitel mit einer Fälligkeit im Jahr 2027, die derzeit eine Rendite von 1,8 % aufweisen, was deutlich unter den auf US-Dollar lautenden Anleihen liegt, die die gleiche Laufzeit haben, aber eine deutlich höhere Rendite von 4,8 % erzielen. Wenn die EZB anfängt, ihr Programm zu reduzieren, könnten die europäischen Zinsen steigen, was die Differenz zu den auf Dollar lautenden Schuldtiteln verringern würde.

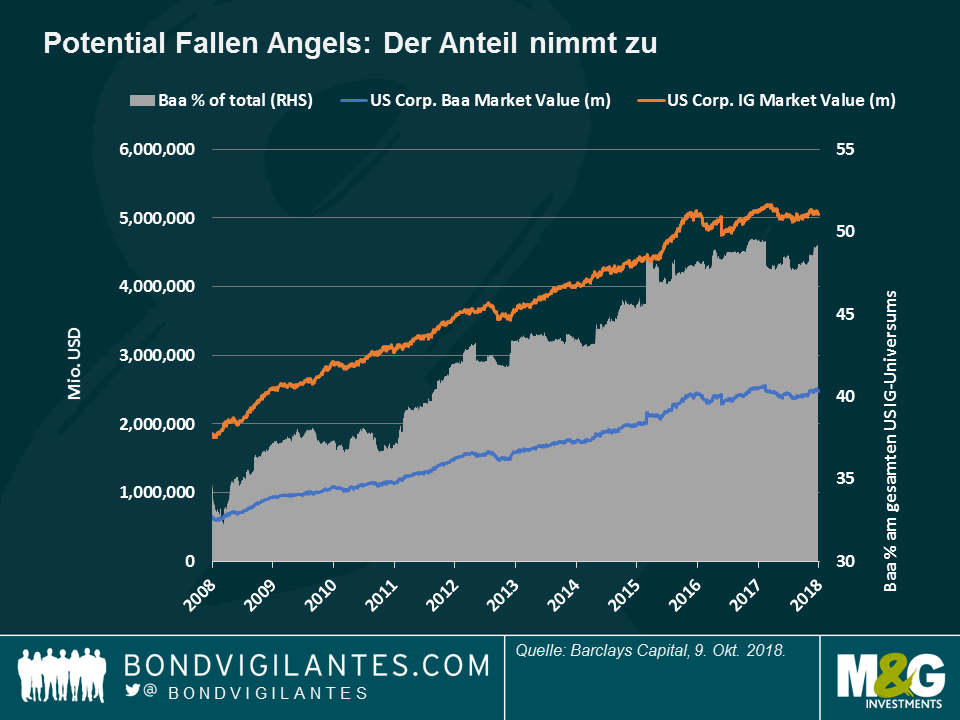

Die sogenannten „Potential Fallen Angels“ – oder Unternehmen mit einem BBB / Baa-Rating, dem niedrigsten Investment-Grade-Rang – könnten besonders empfindlich auf höhere Zinsen reagieren, da jede Herabstufung sie in das Non-Investment-Grade-Universum bringen könnte, wo die Fremdkapitalkosten deutlich höher sind. Dies ist besonders beunruhigend, da diese spezifische Ratingklasse in den letzten Jahren gewachsen ist: In den USA machten Baa-bewertete Unternehmen vor einem Jahrzehnt etwa ein Drittel des Investment Grade-Universums aus – mittlerweile ist es fast die Hälfte, wie die Grafik zeigt:

Aktienanleger sollten vorsichtig sein, zumal sie oft die Einschränkungen für die Aktionärsrenditen von Unternehmen außerhalb des IG-Sektors und damit im Hochzinssemgent übersehen: So darf der deutsche Kabelbetreiber TeleColumbus beispielsweise keine Dividenden ausschütten oder Aktien zurückkaufen, es sei denn, seine Verschuldungsquote ist kleiner als das 4,5-fache des EBITDA. Auch das britische Telekommunikationsunternehmen TalkTalk wird seine Dividendenzahlungen einstellen müssen, da seine Covenants ein maximales Leverage-Level von 2,75 mal (EBITDA) erfordern, niedriger als das derzeit erwartete Niveau von 3,1 im nächsten Jahr.

Was bedeutet das alles für uns?

Da die US-Notenbank weitere Zinserhöhungen signalisiert und sich die EZB für den Straffungsmodus bereit macht, ist es von größter Bedeutung, sich die Bilanzen im Detail anzusehen, und es ist sinnvoll, Unternehmen mit einem niedrigen Schuldenprofil zu bevorzugen, da sie in einem Umfeld mit steigenden Zinsen widerstandsfähiger sein sollten. So haben beispielsweise Finanzunternehmen nicht nur ihre Bilanzen gestärkt und ihr Risikoprofil reduziert, sondern sie sollten auch von steigenden Zinsen profitieren, da sie diese ihren Kunden in der Regel berechnen können. Klicken Sie hier für ein kurzes Video über die Perspektiven US-amerikanischer und europäischer Banken – und seien Sie vorsichtig, was die ausufernden Schulden angeht!

Spanische Staatsanleihen haben sich in diesem Jahr bisher besser entwickelt als ihre europäischen Konkurrenten. Wie hat sich das Land, das vor wenigen Jahren noch kurz vor einer Rettung durch die Europäischen Union stand, zu seinem derzeitigen, solideren Zustand entwickelt? Sehen Sie die Erklärung von M&G Investment Director Ana Gil.

Das Video ist auf Englisch.

Der Ausverkauf von Anleihen, der letzte Woche mit der Veröffentlichung starker US-Daten begann, setzte sich in den letzten fünf Handelstagen fort. Auch wenn das Ergebnis des Jobberichts am Freitag unter den Erwartungen liegen und eine Vielzahl globaler Daten und Ereignisse eine sich verschlechternde Dynamik bestätigen würde: Der Internationale Währungsfonds (IWF) reduzierte die diesjährige Prognose für das Weltwirtschaftswachstum von 3,9% auf 3,7% aufgrund von Herausforderungen für den Handel. Die Renditen italienischer 10-jähriger Anleihen stiegen auf 3,5%, da sich das Kompetenzgerangel der Regierung mit Brüssel um den Haushalt des Landes verschärfte. Die Industrieproduktion Deutschlands war viel schwächer als erwartet (mehr unten). Südafrika ersetzte seinen Finanzminister nach Korruptionsskandalen, und Japans Tankan-Produktionsbericht verzeichnete einen dritten Quartalsverlust in Folge. Diese Ausgangslage schien alle zu belasten, da sowohl die Renten- als auch die Aktienmärkte nachgaben. Im festverzinslichen Bereich verzeichneten nur 9 der 100 Anlageklassen, die von Panoramic Weekly verfolgt werden, positive Zuwächse.

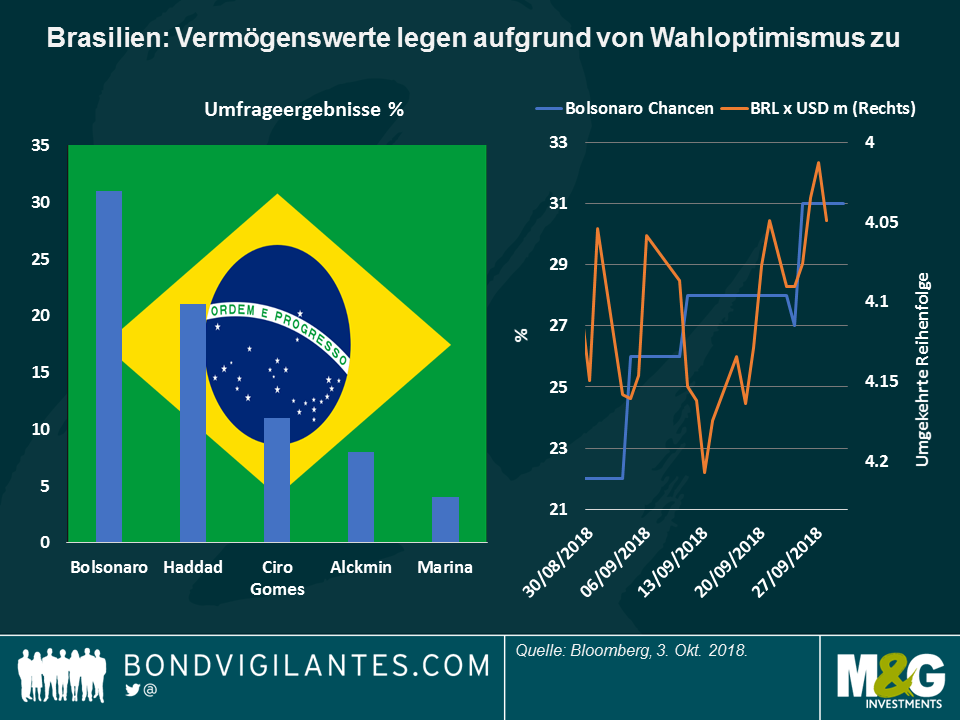

Die wenigen Performer der Woche wurden von Brasilien angeführt. Die Staatsanleihen und Unternehmensanleihen des Landes verzeichneten eine Rally, nachdem der rechtsextreme Kandidat Jair Bolsonaro in der ersten Runde der Parlamentswahlen am Sonntag als Sieger hervorging und in einer zweiten und letzten Runde am 28. Oktober nun gegen den führenden Politiker der Arbeiterpartei Fernando Haddad antreten wird. Der Real wertete gegenüber einem steigenden US-Dollar um 5% auf, da beide Kandidaten als finanzpolitisch verantwortungsvoll und relativ marktfreundlich angesehen werden. Auch amerikanische Leveraged Loans, die typischerweise variabel verzinst sind, verzeichneten positive Zuwächse, da sie von dem höheren Zinsumfeld profitieren könnten. Auch die traditionell als sicher geltenden Währungen wie Dollar und Yen legten zu. Der chinesische Renminbi setzte den Abwärtstrend dieses Jahres fort und notierte bei 6,92 Einheiten pro Dollar, weit entfernt von der 6,26-Marke im April. Das Land hat die Anforderung an die Reservequote für einige Banken gesenkt, da es eine Verlangsamung abwenden will. Gleichzeitig wird versucht, die Verschuldung zu reduzieren. Beim Öl konnte man seit dem jüngsten Anstieg nun eine Abkühlung beobachten.

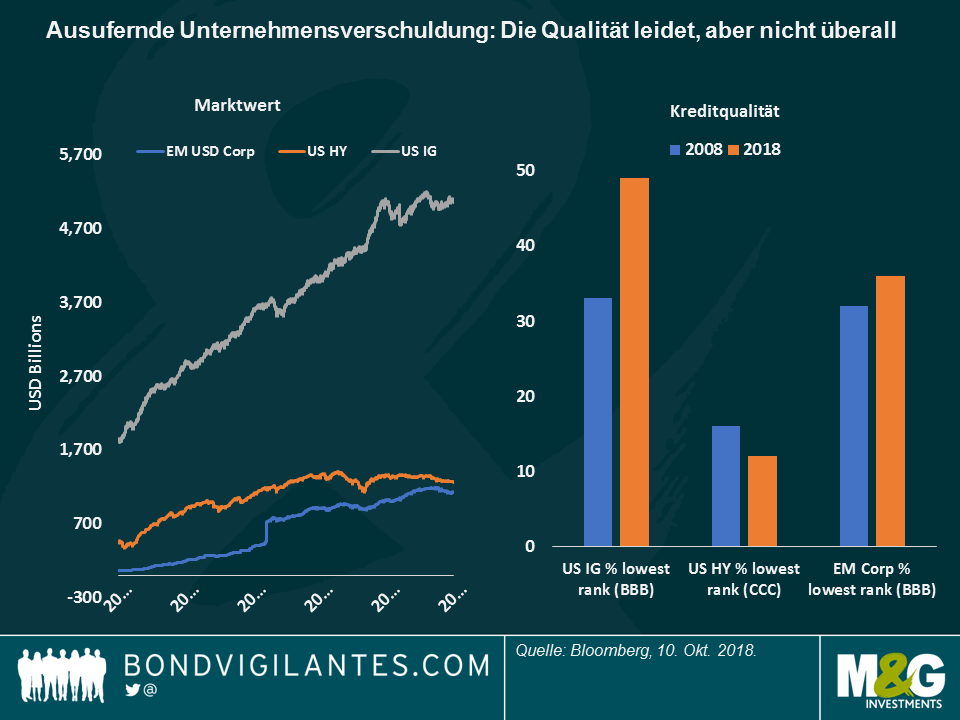

Betriebsausflug – Zeit für die Rechnung? Unternehmen auf der ganzen Welt haben ein Jahrzehnt lang günstiges Geld genutzt, um sich Schulden aufzuladen, und zwar nicht nur, um Investitionen zu tätigen, sondern auch um Dividenden und Aktienrückkäufe zu erhöhen. Allerdings könnte bald die Rechnung kommen: Wenn die Zinsen steigen, wird es für die Unternehmen teurer, ihre Schulden zu tilgen, was die Rentabilität beeinträchtigen und die Kreditqualität verschlechtern könnte. Wie auf der Grafik zu sehen ist, hat sich die Qualität vor allem in den am stärksten gewachsenen Anlageklassen bereits verschlechtert: So hat sich beispielsweise die Assetklasse US Investment Grade (IG) in den letzten zehn Jahren von 1,8 Billionen Dollar auf 5 Billionen Dollar mehr als verdoppelt – gleichzeitig machen Unternehmen mit dem niedrigsten IG-Kreditrating heute fast die Hälfte der Anlageklasse aus, verglichen mit einem Drittel im Jahr 2008. Das US-Hochzinssegment hingegen ist in den letzten zehn Jahren ebenfalls um das 2,7-fache gestiegen, aber die Gruppe mit dem niedrigsten Kreditrating ist von 16% der gesamten Anlageklasse auf 12% gesunken. Bei auf USD lautenden Unternehmensanleihen der Schwellenländer, die auf 1,1 Billionen US-Dollar angestiegen sind (vor zehn Jahren lagen diese noch bei 63 Mrd. US-Dollar), konnte man ebenfalls eine Ausdehnung der niedrigsten Ratingkategorie beobachten, obgleich etwas moderater. Kein Wunder also, dass US-Hochzinsanleihen in diesem Jahr die Konkurrenten übertroffen haben: Die Anlageklasse hat um 1,9% zugelegt, während US-IG um 3,2% und EM-Unternehmensanleihen um 1,9% zurückgegangen sind. Die Fundamentaldaten spielen eine große Rolle.

Brasiliens Vermögenswerte – jogo bonito: Brasiliens Währung und Anleihen verzeichneten eine Rally, nachdem 147 Millionen Wähler, in der Hoffnung, dass sie dem Elend des Landes ein Ende setzen werden, zwei vermeintlich finanzpolitisch verantwortungsvolle Politiker wählten, die nun in der Endrunde der Wahlen aufeinandertreffen. Die Arbeitslosenquote hat sich von 6% vor vier Jahren auf 12,2% verdoppelt, gleichzeitig ist das Defizit der Regierung von ca. 2% zwischen 2010 und 2013 auf 7,4% des BIP angeschwollen. Der Optimismus ließ den Real auf 3,7 Einheiten pro Dollar steigen, das stärkste Niveau seit August, und löschte die Sommerverluste, die durch den jüngsten argentinischen und türkischen Ausverkauf ausgelöst wurden, vollständig aus. Es wird erwartet, dass sowohl linke als auch rechte Kandidaten ihre Ansichten in Richtung der Mitte mildern, um mit Blick auf die Endrunde am 28. Oktober mehr Stimmen zu erhalten.

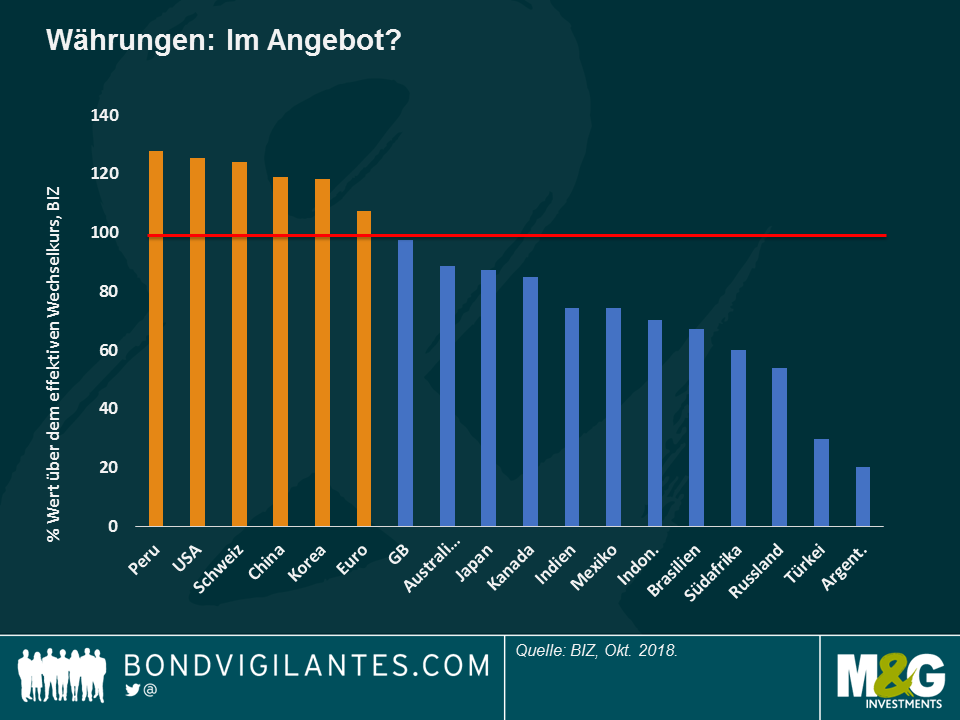

Schwellenländerwährungen – im Angebot? Schwellenländerwährungen sind seit Anfang August, kurz bevor die Verschlechterung der türkischen und argentinischen Wirtschaft zu einem allgemeinen EM-Ausverkauf führte, gegenüber dem US-Dollar größtenteils gesunken. Laut der Bank für Internationalen Zahlungsausgleich (BIZ), bekannt als die Bank der Zentralbanken, haben die jüngsten Entwicklungen die effektiven Wechselkurse einiger Schwellenländerwährungen nach unten gezogen, so dass einige Investoren wie Eric Lonergan von M&G der Auffassung sind, dass sie jetzt einen gewissen Wert haben – klicken Sie hier, um die Erläuterungen von Eric in diesem Zusammenhang zu sehen. Allerdings sind nicht alle Schwellenländerwährungen betroffen: Nach Angaben der BIZ ist der peruanische Sol überbewertet, eventuell aufgrund der Fundamentaldaten des Landes: Die Wirtschaft wächst mit einem annualisierten Tempo von 2,3%, während das Leistungsbilanzdefizit bei moderaten 1,4% des BIP liegt. Die Inflation ist mit 1,3% ebenfalls gemäßigt. Peru, ein führender Kupferexporteur wie sein Nachbar Chile, verzeichnet seit acht Monaten in Folge ein Investitionswachstum. Der Sol erscheint jedoch weniger sonnig: Er ist in diesem Jahr bisher um 2,8% gegenüber dem Dollar gesunken.

Deutsche Industrie – Oktobersause oder -pause? Die deutsche Industrieproduktion sank im August um 0,3%. Damit lag sie deutlich unter den Erwartungen eines Anstiegs von 0,3% und verzeichnete den dritten Rückgang in Folge. Während die Exportschwäche in der Handelsbilanz des Landes nicht sichtbar ist – wie viele angesichts der anhaltenden Handelskriege zwischen den USA und China befürchtet hatten –, macht sich Europas führendes Land nun an einer anderen Handelsfront zunehmend Sorgen: Das in Köln ansässige Institut der deutschen Wirtschaft warnte diese Woche, dass ein Brexit ohne Deal die deutschen Exporte nach Großbritannien um 57% senken könnte.

Die globalen Anleihenmärkte reagierten heftig auf die Veröffentlichung der Daten des US-Dienstleistungssektors am Mittwoch, die den besten Stand seit 21 Jahren erreichten: Die 10‐jährigen Renditen in den USA stiegen auf 3,11%, den höchsten Stand seit 2011, während der Dollar einen trüben September umkehrte, um sein Augustniveau wieder zu erreichen. Die meist weniger reaktiven 30‐jährigen Treasury‐Renditen stiegen an und führten einige Investoren wie den M&G‐Fondsmanager Richard Woolnough zu dem Schluss, dass sich der Markt, der oft mit einer riesigen Anakonda verglichen wird, drehen könnte – Lesen Sie seinen Blog-Artikel: Langfristige Zinssätze in den USA: Ist die riesige Anakonda kurz davor, sich zu drehen?

Auch die Renditen europäischer Staatsanleihen stiegen, und die Aktienmärkte erholten sich. Der Optimismus wurde noch verstärkt durch Kommentare des Vorsitzenden der Federal Reserve (Fed) Jerome Powell, der Anfang dieser Woche sagte, dass allmähliche Erhöhungen für die robuste Wirtschaft der USA angemessen seien. Während der steigende Dollar zunächst Währungen und Staatsanleihen der Schwellenländer belastete, verzeichnete die Anlageklasse aufgrund der bisherigen starken Performance über den Zeitraum von fünf Tagen aber doch Gewinne. Powells vorsichtiger Ansatz für die Zinserhöhungen trägt dazu bei, die potenziell negativen Auswirkungen der Maßnahmen der Fed auf die Schwellenländer abzufedern, die sich noch immer von der türkischen und argentinischen Krise im August erholen.

Fast drei von vier der 100 Anlageklassen, die von „Panoramic Weekly“ verfolgt werden, verzeichneten in den letzten fünf Handelstagen Gewinne, wobei die Verlierer hauptsächlich aus Europa kamen. Der Vorschlag Italiens, sein Haushaltsdefizit in den nächsten drei Jahren auf 2,4 % des BIP zu steigern, wurde in Brüssel mit Sorge aufgenommen, und die zuständigen Amtsträger bezeichneten den Plan als „deutliche Abweichung“. Italiens Misere belastete andere europäische Vermögenswerte und auch den Euro, der in den letzten fünf Handelstagen 2% gegenüber dem Dollar einbüßte. Der mexikanische Peso und der kanadische Dollar legten gegenüber einem steigenden Dollar fast 1% zu, nachdem die USA ein neues Handelsabkommen mit ihren beiden Nachbarn unterzeichnet hatten – eines, das sich nicht so sehr vom vorherigen nordamerikanischen Freihandelsabkommen unterscheidet. Der Öl-Preis ging nach oben.

Brasilien – Bolsosamba: Brasilianische Staatsanleihen legten in den letzten fünf Handelstagen um 1,3% zu, und der Real stieg um 5% gegenüber einem steigenden Dollar, womit er die Währung mit der besten Entwicklung in einer Gruppe von 16 wichtigen Währungen ist. Der Real hat inzwischen etwa die Hälfte der Verluste seit Anfang August, als die türkische und argentinische Krise andere Schwellenländer traf, wieder aufgeholt. Auch bei den Parlamentswahlen, die am kommenden Sonntag beginnen sollen, erwarten die Anleger ein relativ marktfreundliches Ergebnis. Nach der Abstimmung entscheidet ein finaler Wahldurchgang am 28. Oktober über den Siegerkandidaten, wobei die meisten Chancen nun auf den rechtsextremen Parteiführer Jair Bolsonaro und den Kandidaten der Arbeiterpartei Fernando Haddad fallen. Derzeit sehen die Märkte es nicht als wahrscheinlich an, dass einer der beiden Kandidaten radikale fiskalpolitische Maßnahmen ergreifen wird, was zu der entspannten Lage führt. Wie auf der rechten Grafik unten zu sehen ist, wertete der Real im Zuge der laut Umfragen besseren Chancen von Bolsonaro auf. Um mehr über die Wahl in dieser Woche zu erfahren, sehen Sie sich die Diskussion der Investmentspezialisten Pilar Arroyo und Robert Secker von M&G an.

Öl – Das Angebot ist wichtig: Der Ölpreis stieg auf 75 USD pro Barrel, der höchste Stand seit Ende 2014, als der Rohstoff durch die steigende US‐Schieferproduktion stark nach unten gezogen wurde. Aktuell scheint eine gegenteilige Dynamik im Gang zu sein, da die Exporte des Iran aufgrund von US‐Sanktionen zurückgehen. Die Angebotsfolgen der geopolitischen Spannungen haben die jüngsten Daten über steigende US‐Lagerbestände deutlich übertroffen: Öl ist ausgehend von den circa 50 USD pro Barrel vor knapp einem Jahr um 50% gestiegen. Der Anstieg könnte das Wirtschaftswachstum im nächsten Jahr dämpfen, sagt M&G‐Fondsmanager Jim Leaviss: Genau wie 2008? Öl wird teurer, EZB unternimmt geldpolitische Straffung – das Einzige, was noch fehlt, ist ein Kreditvorfall. Klicken Sie hier, um den Beitrag zu lessen.

Europäische Hochzinsanleihen – Catenaccio: Der defensive Fußballstil, für den Italien bekannt ist, scheint nun auch für den europäischen Hochzinsmarkt zu gelten, dessen Index von dem Land dominiert wird. Mit einer Gewichtung von 14,7% hat die jüngste schlechte Performance italienischer Unternehmen den Index nach unten gezogen und die Prämie erhöht, die Investoren verlangen, um die Anlageklasse gegenüber ihrem US‐Pendant zu halten. Nachdem die europäischen Spreads seit Jahren unter dem Aufschlag der USA gehandelt wurden, überholten sie die USA nach den Wahlen in Italien Anfang des Jahres. Seitdem leidet die Anlageklasse unter der Unsicherheit um den italienischen Haushalt, obwohl sie eine durchschnittlich höhere Kreditqualität aufweist als ihr US‐Rivale. Mit einer durchschnittlichen Duration von 3,8 Jahren gegenüber dem US‐Wert von 3,97 weisen Europäische Hochzinsanleihen auch ein geringeres Zinsrisiko auf. Laut James Tomlins, Fondsmanager bei M&G, konzentrierte sich die schlechte Entwicklung des europäischen Hochzinsindex hauptsächlich auf eine Liste spezifischer Namen, darunter zwei italienische Bauunternehmen. Lesen Sie hier seinen Beitrag: Vorsicht ist geboten: Klippenrisiko im europäischen Hochzinsmarkt.

Schweizer Franken – Weniger sicher: Die Schweizer Währung, die in Krisenzeiten ein traditionell sicherer Hafen ist, konnte diese Woche aufgrund des Streits zwischen Italien und Brüssel über das Haushaltsdefizit gegenüber dem Dollar nicht zulegen. Tatsächlich hat der Franken in den letzten fünf Handelstagen gegenüber der US‐ Währung 2,5% an Wert verloren, vor allem, weil das Land auch eigene Spannungen mit der EU hat, vor allem in Bezug auf Handelsabkommen, einschließlich des Zugangs von EU‐Anlegern zu Schweizer Aktien. Die politischen Entscheidungsträger in der Schweiz dürften sich aber vielleicht auch freuen, da sie sich immer wieder über die traditionelle Stärke der Währung beschwert haben.

Ich bestätige, dass ich Informationen über Bond Vigilantes sowie Produkte und Dienstleistungen von M&G Securities Limited erhalten möchte.

Wir werden die E-Mail-Adresse und die persönlichen Daten, die Sie uns mitgeteilt haben, verwenden, um Ihnen diese Informationen zuzusenden. Für bestehende Kunden ersetzt die Übermittlung Ihrer Kontaktdaten und die Bitte, diese Informationen von uns zu erhalten, alle früheren Entscheidungen, die Sie in Bezug auf Marketinginformationen getroffen haben.

Sie können die Zusendung von Marketing-Informationen jederzeit abbestellen. In diesem Fall werden wir Ihnen keine weiteren Marketing-Informationen zusenden, indem Sie den Abbestell-Link in allen Mitteilungen anklicken.