Panoramic Weekly: Gutes und Schlechtes aus Amerika

Die globalen Anleihenmärkte reagierten heftig auf die Veröffentlichung der Daten des US-Dienstleistungssektors am Mittwoch, die den besten Stand seit 21 Jahren erreichten: Die 10‐jährigen Renditen in den USA stiegen auf 3,11%, den höchsten Stand seit 2011, während der Dollar einen trüben September umkehrte, um sein Augustniveau wieder zu erreichen. Die meist weniger reaktiven 30‐jährigen Treasury‐Renditen stiegen an und führten einige Investoren wie den M&G‐Fondsmanager Richard Woolnough zu dem Schluss, dass sich der Markt, der oft mit einer riesigen Anakonda verglichen wird, drehen könnte – Lesen Sie seinen Blog-Artikel: Langfristige Zinssätze in den USA: Ist die riesige Anakonda kurz davor, sich zu drehen?

Auch die Renditen europäischer Staatsanleihen stiegen, und die Aktienmärkte erholten sich. Der Optimismus wurde noch verstärkt durch Kommentare des Vorsitzenden der Federal Reserve (Fed) Jerome Powell, der Anfang dieser Woche sagte, dass allmähliche Erhöhungen für die robuste Wirtschaft der USA angemessen seien. Während der steigende Dollar zunächst Währungen und Staatsanleihen der Schwellenländer belastete, verzeichnete die Anlageklasse aufgrund der bisherigen starken Performance über den Zeitraum von fünf Tagen aber doch Gewinne. Powells vorsichtiger Ansatz für die Zinserhöhungen trägt dazu bei, die potenziell negativen Auswirkungen der Maßnahmen der Fed auf die Schwellenländer abzufedern, die sich noch immer von der türkischen und argentinischen Krise im August erholen.

Fast drei von vier der 100 Anlageklassen, die von „Panoramic Weekly“ verfolgt werden, verzeichneten in den letzten fünf Handelstagen Gewinne, wobei die Verlierer hauptsächlich aus Europa kamen. Der Vorschlag Italiens, sein Haushaltsdefizit in den nächsten drei Jahren auf 2,4 % des BIP zu steigern, wurde in Brüssel mit Sorge aufgenommen, und die zuständigen Amtsträger bezeichneten den Plan als „deutliche Abweichung“. Italiens Misere belastete andere europäische Vermögenswerte und auch den Euro, der in den letzten fünf Handelstagen 2% gegenüber dem Dollar einbüßte. Der mexikanische Peso und der kanadische Dollar legten gegenüber einem steigenden Dollar fast 1% zu, nachdem die USA ein neues Handelsabkommen mit ihren beiden Nachbarn unterzeichnet hatten – eines, das sich nicht so sehr vom vorherigen nordamerikanischen Freihandelsabkommen unterscheidet. Der Öl-Preis ging nach oben.

Gewinner:

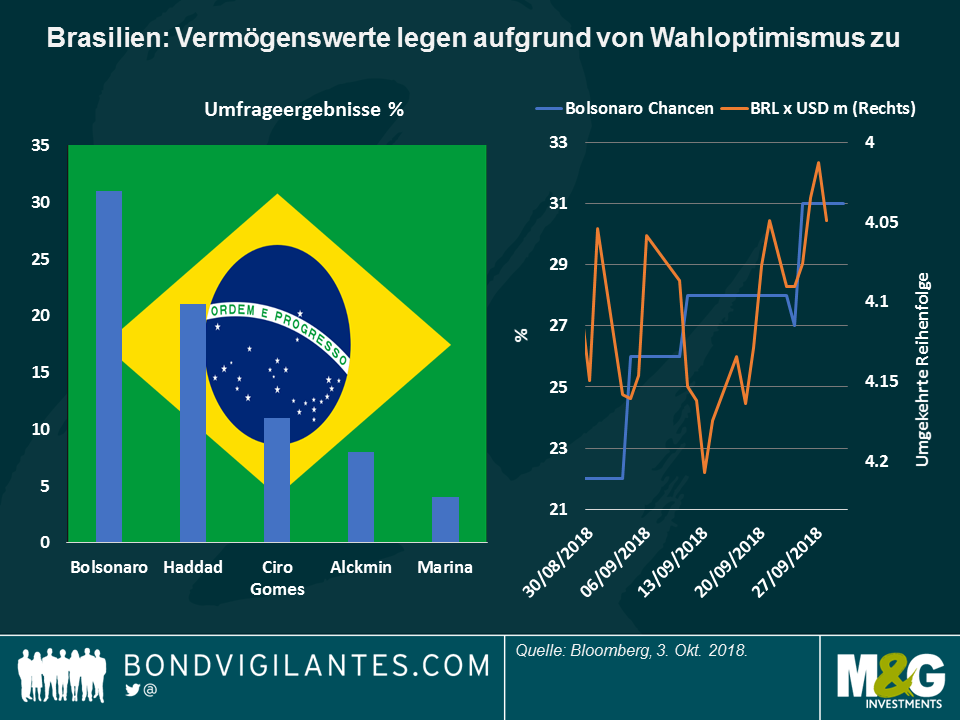

Brasilien – Bolsosamba: Brasilianische Staatsanleihen legten in den letzten fünf Handelstagen um 1,3% zu, und der Real stieg um 5% gegenüber einem steigenden Dollar, womit er die Währung mit der besten Entwicklung in einer Gruppe von 16 wichtigen Währungen ist. Der Real hat inzwischen etwa die Hälfte der Verluste seit Anfang August, als die türkische und argentinische Krise andere Schwellenländer traf, wieder aufgeholt. Auch bei den Parlamentswahlen, die am kommenden Sonntag beginnen sollen, erwarten die Anleger ein relativ marktfreundliches Ergebnis. Nach der Abstimmung entscheidet ein finaler Wahldurchgang am 28. Oktober über den Siegerkandidaten, wobei die meisten Chancen nun auf den rechtsextremen Parteiführer Jair Bolsonaro und den Kandidaten der Arbeiterpartei Fernando Haddad fallen. Derzeit sehen die Märkte es nicht als wahrscheinlich an, dass einer der beiden Kandidaten radikale fiskalpolitische Maßnahmen ergreifen wird, was zu der entspannten Lage führt. Wie auf der rechten Grafik unten zu sehen ist, wertete der Real im Zuge der laut Umfragen besseren Chancen von Bolsonaro auf. Um mehr über die Wahl in dieser Woche zu erfahren, sehen Sie sich die Diskussion der Investmentspezialisten Pilar Arroyo und Robert Secker von M&G an.

Öl – Das Angebot ist wichtig: Der Ölpreis stieg auf 75 USD pro Barrel, der höchste Stand seit Ende 2014, als der Rohstoff durch die steigende US‐Schieferproduktion stark nach unten gezogen wurde. Aktuell scheint eine gegenteilige Dynamik im Gang zu sein, da die Exporte des Iran aufgrund von US‐Sanktionen zurückgehen. Die Angebotsfolgen der geopolitischen Spannungen haben die jüngsten Daten über steigende US‐Lagerbestände deutlich übertroffen: Öl ist ausgehend von den circa 50 USD pro Barrel vor knapp einem Jahr um 50% gestiegen. Der Anstieg könnte das Wirtschaftswachstum im nächsten Jahr dämpfen, sagt M&G‐Fondsmanager Jim Leaviss: Genau wie 2008? Öl wird teurer, EZB unternimmt geldpolitische Straffung – das Einzige, was noch fehlt, ist ein Kreditvorfall. Klicken Sie hier, um den Beitrag zu lessen.

Verlierer:

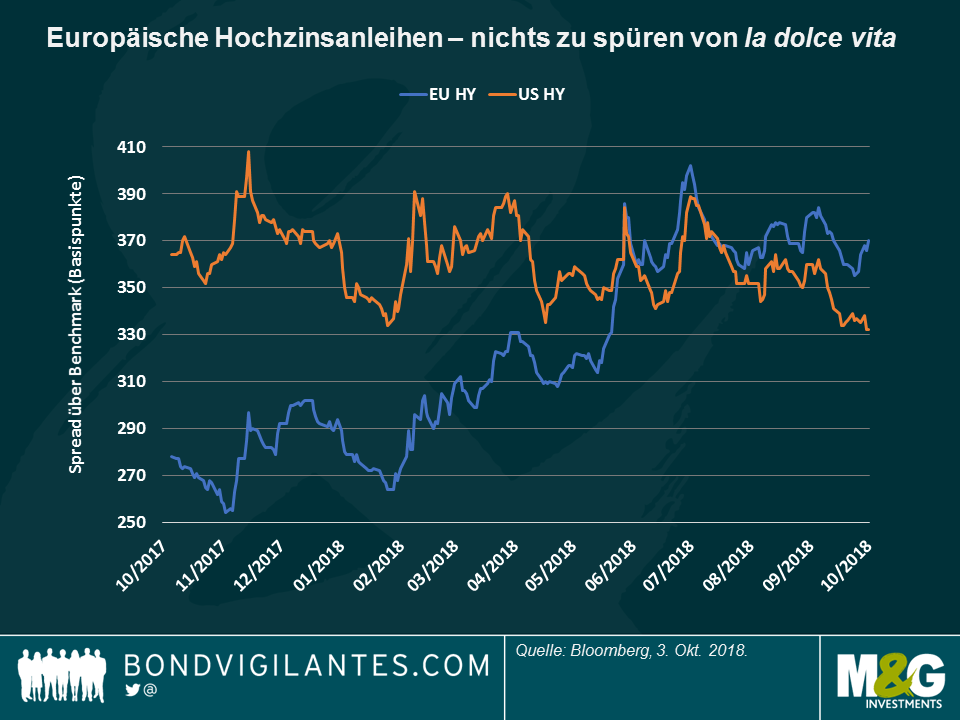

Europäische Hochzinsanleihen – Catenaccio: Der defensive Fußballstil, für den Italien bekannt ist, scheint nun auch für den europäischen Hochzinsmarkt zu gelten, dessen Index von dem Land dominiert wird. Mit einer Gewichtung von 14,7% hat die jüngste schlechte Performance italienischer Unternehmen den Index nach unten gezogen und die Prämie erhöht, die Investoren verlangen, um die Anlageklasse gegenüber ihrem US‐Pendant zu halten. Nachdem die europäischen Spreads seit Jahren unter dem Aufschlag der USA gehandelt wurden, überholten sie die USA nach den Wahlen in Italien Anfang des Jahres. Seitdem leidet die Anlageklasse unter der Unsicherheit um den italienischen Haushalt, obwohl sie eine durchschnittlich höhere Kreditqualität aufweist als ihr US‐Rivale. Mit einer durchschnittlichen Duration von 3,8 Jahren gegenüber dem US‐Wert von 3,97 weisen Europäische Hochzinsanleihen auch ein geringeres Zinsrisiko auf. Laut James Tomlins, Fondsmanager bei M&G, konzentrierte sich die schlechte Entwicklung des europäischen Hochzinsindex hauptsächlich auf eine Liste spezifischer Namen, darunter zwei italienische Bauunternehmen. Lesen Sie hier seinen Beitrag: Vorsicht ist geboten: Klippenrisiko im europäischen Hochzinsmarkt.

Schweizer Franken – Weniger sicher: Die Schweizer Währung, die in Krisenzeiten ein traditionell sicherer Hafen ist, konnte diese Woche aufgrund des Streits zwischen Italien und Brüssel über das Haushaltsdefizit gegenüber dem Dollar nicht zulegen. Tatsächlich hat der Franken in den letzten fünf Handelstagen gegenüber der US‐ Währung 2,5% an Wert verloren, vor allem, weil das Land auch eigene Spannungen mit der EU hat, vor allem in Bezug auf Handelsabkommen, einschließlich des Zugangs von EU‐Anlegern zu Schweizer Aktien. Die politischen Entscheidungsträger in der Schweiz dürften sich aber vielleicht auch freuen, da sie sich immer wieder über die traditionelle Stärke der Währung beschwert haben.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden