Vorsicht vor der ausufernden Schuldenlast

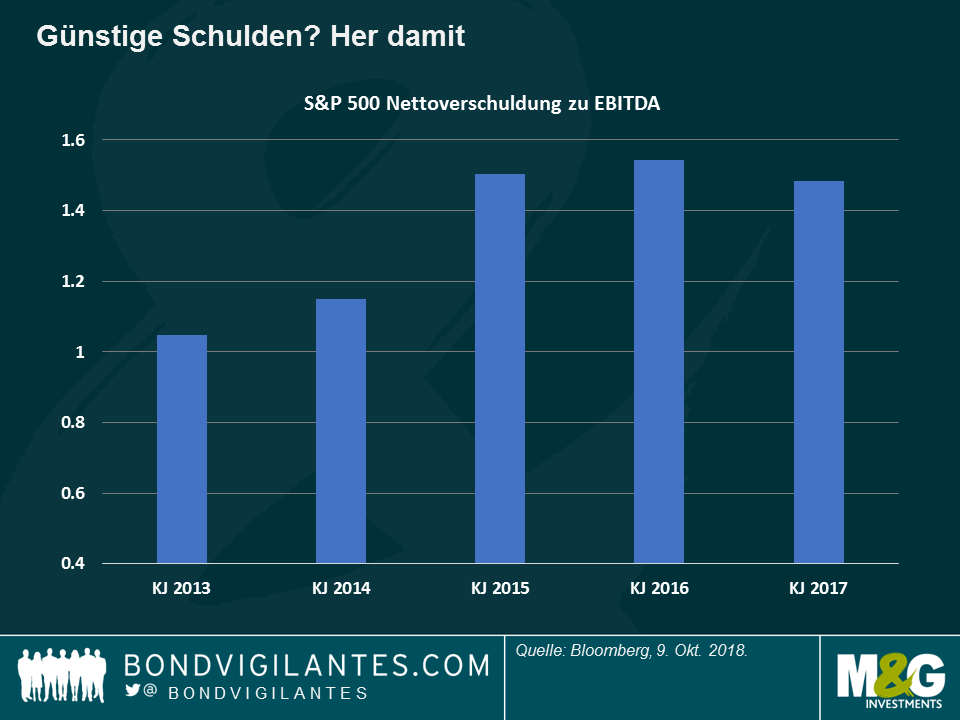

Ein Jahrzehnt niedriger Zinsen hat Unternehmen, Regierungen und Haushalten eine ausgezeichnete Gelegenheit gegeben, fröhlich Schulden anzuhäufen – bis heute. Da die Zinssätze steigen und dies in den meisten großen Volkswirtschaften in den nächsten drei Jahren voraussichtlich auch weiterhin der Fall sein wird, könnten höhere Zinskosten bald eine deutliche Erinnerung daran sein, dass nichts umsonst ist.

Hochverschuldete Unternehmen sind am stärksten gefährdet, so dass die Anleger mit einer weniger belastenden Dividendenpolitik und weniger Aktienrückkäufen rechnen sollten. Als anschauliches Beispiel möchten wir uns Iqvia Holdings Inc. ansehen. ein US-amerikanischer Informations- und Technologiedienstleister für die Pharma- und Gesundheitsindustrie: Von 2014 bis 2017 hat er 5,4 Milliarden US-Dollar über Aktienrückkäufe an die Aktionäre zurückgegeben, und es ist geplant, 2018 weitere 1,25 Milliarden US-Dollar zurückzukaufen. Dies geschah, während die Bruttoverschuldung von 6,3 Milliarden US-Dollar im Jahr 2013 (Gesamtjahr) auf 10,7 Milliarden US-Dollar allein in der ersten Jahreshälfte 2018 deutlich gestiegen ist. Wird das Unternehmen sein großzügiges Rückkaufprogramm fortsetzen können, wenn Fremdkapital teurer wird?

Weniger Rückkäufe dürften nicht die einzige Sorge sein: Eine geringere Rückkaufaktivität könnte die Nachfrage schwächen, wodurch die Aktienkurse negativ beeinflusst werden könnten. Günstige Schulden haben Unternehmen geholfen, solch umfangreiche Rückkaufaktionen zu starten, dass jede Reduzierung die Unternehmen womöglich ohne einen ihrer größten und jüngsten Käufer zurücklassen würde: sich selbst.

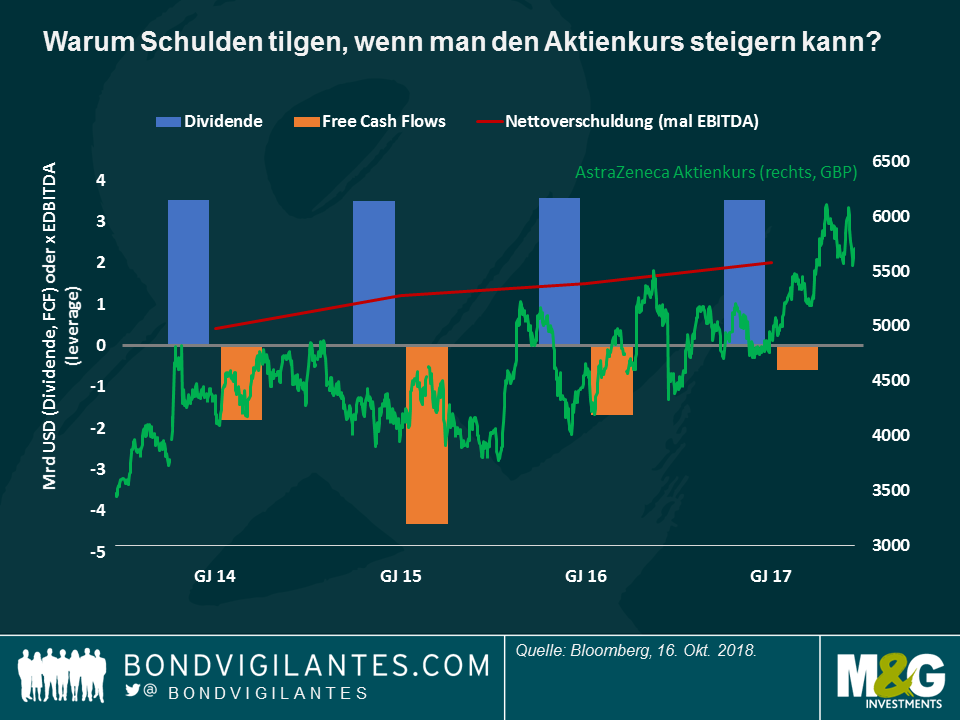

Das Ende des Jahrzehnts der niedrigen Zinsen könnte auch die Kreditqualität beeinträchtigen. Betrachten wir den britischen Pharmariesen AstraZeneca Plc, der kürzlich von Fitch von A- auf BBB+ herabgestuft wurde. Dieser Schritt folgte einer ähnlichen Rating-Veränderung von S&P im Juli 2017. Kein Wunder, denn wie auf der Grafik zu sehen ist, hat sich die Verschuldungsquote des Unternehmens erhöht und die Free Cash Flows sind negativ geblieben, aber das Unternehmen hat an seiner großzügigen Dividendenausschüttung nichts geändert. Dies wurde von den Investoren begrüßt, wie die Kurslinie (grün) zeigt.

Investoren könnt dem Free Cash Flow (FCF) allmählich mehr Beachtung schenken, da höhere Zinsen beginnen, eine der ehrlichsten Messgrößen für die Unternehmensleistung zu beeinflussen. Der US-Telekommunikationsriese AT&T zum Beispiel hat eine Bruttoverschuldung von 190 Milliarden Dollar in seiner Bilanz: Wenn die Kreditzinsen um 50 Basispunkte (bps) steigen, würde sein derzeitiger FCF in Höhe von 10 Milliarden Dollar um 10% sinken. Und wenn die Zinsen um 100 Basispunkte steigen, würden etwa 2 Milliarden Dollar von dem Cashflow des Unternehmens abgezogen.

In Europa dürften die Fremdkapitalkosten steigen, da die Europäische Zentralbank (EZB) plant, ihr Ankaufsprogramm Ende dieses Jahres auslaufen zu lassen. Dies könnte Unternehmen schaden, deren Anleihen in das Programm aufgenommen wurden, da diese stark davon profitiert haben. So hat die spanische Telefonica beispielsweise auf Euro lautende Schuldtitel mit einer Fälligkeit im Jahr 2027, die derzeit eine Rendite von 1,8 % aufweisen, was deutlich unter den auf US-Dollar lautenden Anleihen liegt, die die gleiche Laufzeit haben, aber eine deutlich höhere Rendite von 4,8 % erzielen. Wenn die EZB anfängt, ihr Programm zu reduzieren, könnten die europäischen Zinsen steigen, was die Differenz zu den auf Dollar lautenden Schuldtiteln verringern würde.

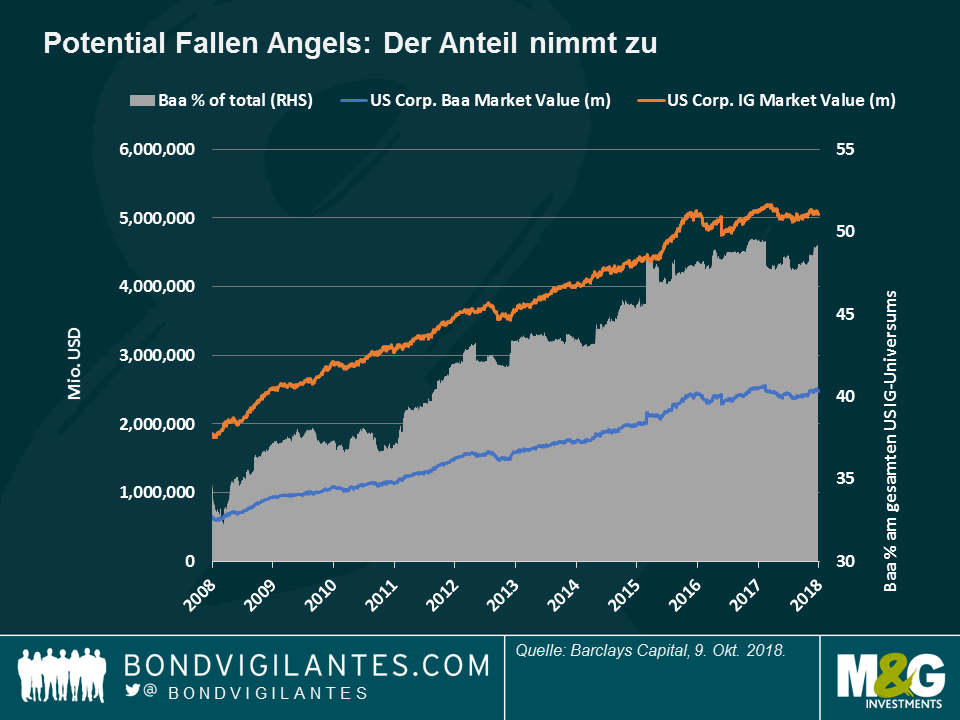

Die sogenannten „Potential Fallen Angels“ – oder Unternehmen mit einem BBB / Baa-Rating, dem niedrigsten Investment-Grade-Rang – könnten besonders empfindlich auf höhere Zinsen reagieren, da jede Herabstufung sie in das Non-Investment-Grade-Universum bringen könnte, wo die Fremdkapitalkosten deutlich höher sind. Dies ist besonders beunruhigend, da diese spezifische Ratingklasse in den letzten Jahren gewachsen ist: In den USA machten Baa-bewertete Unternehmen vor einem Jahrzehnt etwa ein Drittel des Investment Grade-Universums aus – mittlerweile ist es fast die Hälfte, wie die Grafik zeigt:

Aktienanleger sollten vorsichtig sein, zumal sie oft die Einschränkungen für die Aktionärsrenditen von Unternehmen außerhalb des IG-Sektors und damit im Hochzinssemgent übersehen: So darf der deutsche Kabelbetreiber TeleColumbus beispielsweise keine Dividenden ausschütten oder Aktien zurückkaufen, es sei denn, seine Verschuldungsquote ist kleiner als das 4,5-fache des EBITDA. Auch das britische Telekommunikationsunternehmen TalkTalk wird seine Dividendenzahlungen einstellen müssen, da seine Covenants ein maximales Leverage-Level von 2,75 mal (EBITDA) erfordern, niedriger als das derzeit erwartete Niveau von 3,1 im nächsten Jahr.

Was bedeutet das alles für uns?

Da die US-Notenbank weitere Zinserhöhungen signalisiert und sich die EZB für den Straffungsmodus bereit macht, ist es von größter Bedeutung, sich die Bilanzen im Detail anzusehen, und es ist sinnvoll, Unternehmen mit einem niedrigen Schuldenprofil zu bevorzugen, da sie in einem Umfeld mit steigenden Zinsen widerstandsfähiger sein sollten. So haben beispielsweise Finanzunternehmen nicht nur ihre Bilanzen gestärkt und ihr Risikoprofil reduziert, sondern sie sollten auch von steigenden Zinsen profitieren, da sie diese ihren Kunden in der Regel berechnen können. Klicken Sie hier für ein kurzes Video über die Perspektiven US-amerikanischer und europäischer Banken – und seien Sie vorsichtig, was die ausufernden Schulden angeht!

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden