Panoramic Weekly: Märkte werden verrückt, nicht die Fed

Die globalen Finanzmärkte schienen in den letzten fünf Handelstagen wieder zur Vernunft gekommen zu sein, da sie zur typischen, negativen Korrelation zurückgekehrt sind, die man üblicherweise zwischen Aktien und Anleihen beobachten kann: Die Anleger kauften traditionell sicherere Staatspapiere, da sie sich Sorgen über die Auswirkungen steigender Zinsen auf die Unternehmensgewinne machten, was die führenden Aktienindizes nach unten zog. Dies geschah, nachdem Anfang Oktober sowohl die Aktien- als auch die Anleihenkurse sanken, was US-Präsident Trump dazu veranlasste, die Federal Reserve (Fed) zu beschuldigen, dass sie verrückt geworden sei, da sie die Zinsen zu früh angehoben hatte, was der Wirtschaft schadete – schauen Sie sich „Die US-Notenbank Fed gegen Trump – Eine Geschichte aus NY“ für weitere Details an.

Die Rentenmärkte glichen die jüngsten Verluste aus, da die US-Daten trotz eines starken Starts der US-Gewinnsaison nach wie vor nicht überzeugend waren. Sowohl die Inflation als auch der bekannte Michigan Consumer Sentiment Index blieben hinter den Erwartungen zurück, während das Haushaltsdefizit des Landes im Geschäftsjahr 2018 auf 779 Milliarden US-Dollar anstieg, der höchste Wert seit 2012. Das beliebteste Maß für die Inflationserwartungen der Fed, die zukünftige Break-even-Inflationsrate über fünf Jahre, sank auf 2,1% und erholte sich immer noch nicht ganz auf das Niveau von 2,2% aus dem Jahr 2014, das im Mai dieses Jahres nur einmal überschritten wurde. Der Dollar fiel.

Die Emerging Markets (EM) erholten sich, und zwar nicht nur wegen eines schwächeren Dollars, sondern auch aus eigener Kraft: Die Türkei hat den US-Pastor frei gelassen, dessen Inhaftierung dazu beigetragen hat, die EM-Krise dieses Sommers auszulösen, und die Lira ist stark gestiegen. Sie hat inzwischen fast die Hälfte des Wertes wiedererlangt, den sie im Juli und August verloren hat. Dasselbe gilt für den südafrikanischen Rand, der nach der Ernennung eines neuen Finanzministers anstieg. Der brasilianische Real hat es geschafft, seinen Absturz im Sommer vollständig auszugleichen, während sich das Land auf die Endrunde der Parlamentswahlen am 28. Oktober vorbereitet – beide Kandidaten gelten als finanzpolitisch verantwortungsvoll. Der Ölpreis sank, da die Internationale Energieagentur ihre Nachfrageprognosen reduzierte.

Gewinner:

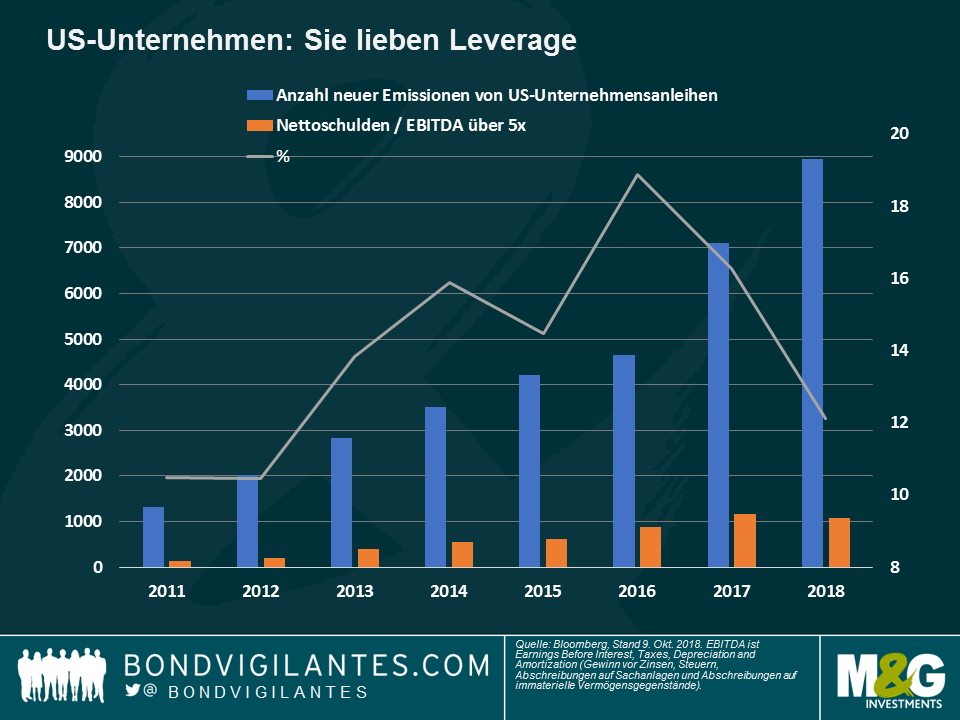

Ausufernde Schulden – Zeit der Wahrheit? Die Verschuldung der Unternehmen ist in den meisten Industrieländern in den letzten Jahren stark angestiegen, da Unternehmen das rekordtiefe Zinsniveau genutzt haben, um mehr Kredite aufzunehmen. Die Einnahmen wurde nicht nur zur Finanzierung von Investitionen verwendet, sondern auch zur Finanzierung von Maßnahmen zur Steigerung des Aktienkurses, wie Dividenden und Aktienrückkäufe. Wie in der Grafik ersichtlich, ist die Zahl neuer Emittenten von US-Unternehmensanleihen in den letzten Jahren stetig gestiegen (blaue Balken), ebenso wie der Anteil derjenigen Emittenten, deren Verschuldung mehr als das Fünffache der Gewinne betrug (orangefarbene Balken). Dieser Anteil begann jedoch zu sinken, als die Fed im Dezember 2015 ihren aktuellen Zinserhöhungszyklus begann (graue Linie). Die Anleger sind dennoch zunehmend nervös, dass die von der Fed angekündigten weiteren Erhöhungen die Unternehmensgewinne belasten und Dividenden sowie Rückkäufe reduzieren könnten – daher der jüngste Aktienverkauf. Wie Lu Yu von M&G erläutert, könnten die freien Cashflows von Unternehmen bereits durch eine leichte Zinserhöhung vor ernsthaften Schwierigkeiten stehen – für weitere Details lesen Sie „ Vorsicht vor der ausufernden Schuldenlast“ von Lu Yu.

Britische Arbeiter – Dancing Queen: Als die britische Premierministerin Theresa May auf der jüngsten Konferenz der Konservativen Partei nach dem berühmten Abba-Lied tanzte, hatte sie mehr Gründe zum Jubeln als sie damals dachte: Tage später stellte sich heraus, dass der durchschnittliche Lohnanstieg in Großbritannien zwischen Juni und August bei 3,1% und damit über den Erwartungen lag, während die Inflation weiterhin schwach blieb: Das Wachstum des Verbraucherpreisindex (CPI) sank im September auf 2,4%, nachdem es im August auf annualisierte 2,7% gestiegen war. Dennoch ist noch nicht klar, ob sich die Briten und ihre Premierministerin nicht bald Waterloo zuwenden werden: Nach Angaben der Europäischen Union sind die Chancen auf einen Brexit ohne Vertrag höher denn je.

Verlierer:

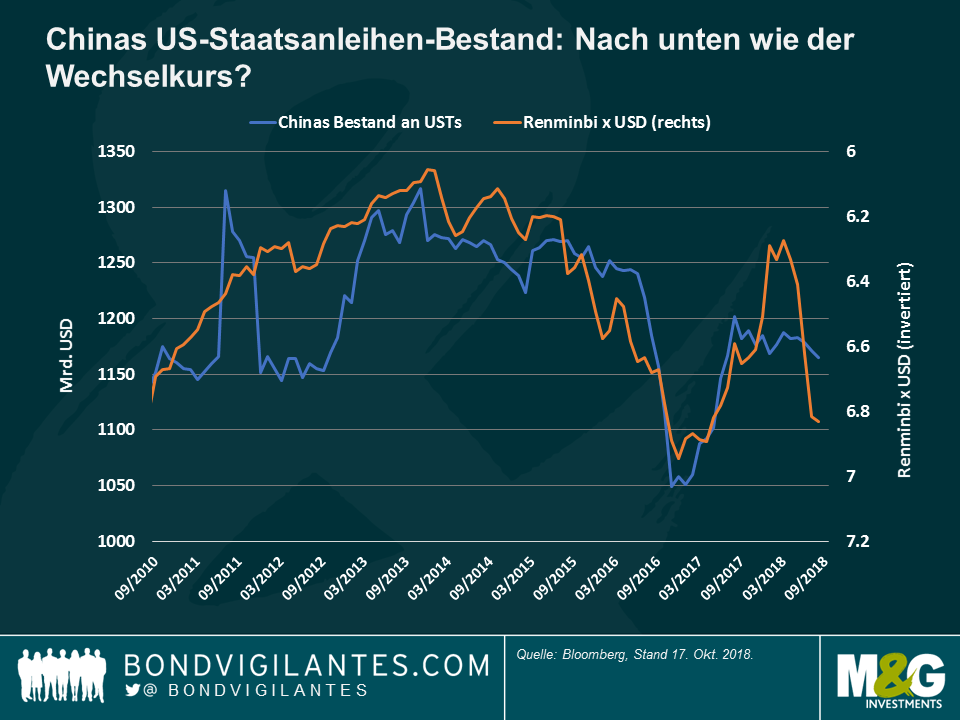

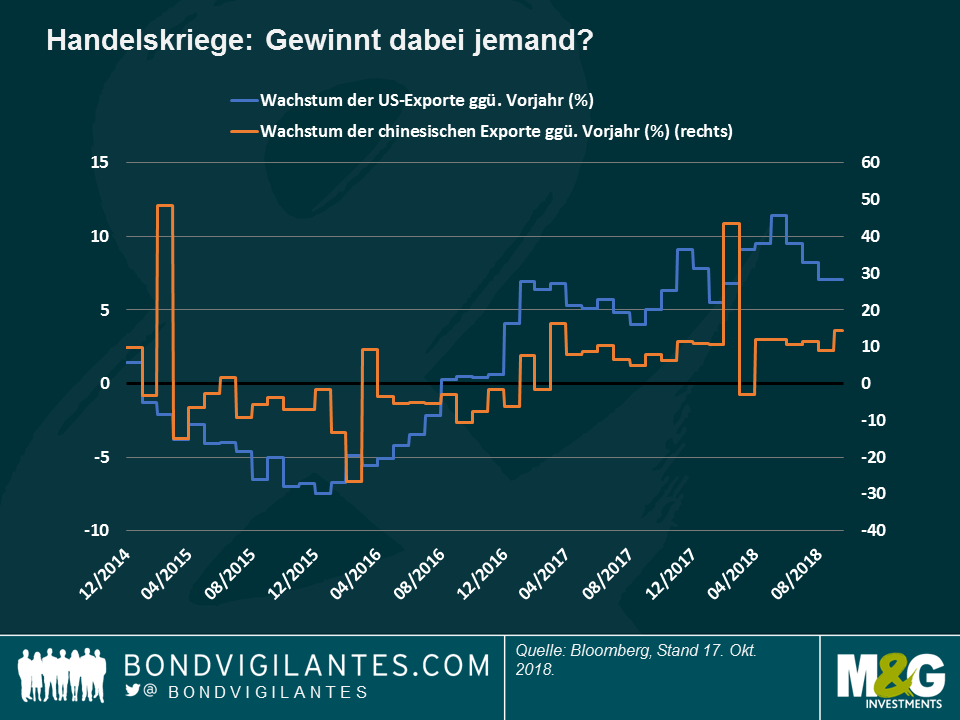

Chinas Staatsanleihen-Bestand – Ist das eine Botschaft? China, der größte Inhaber von US-Staatsanleihen nach der Fed, reduzierte seine Bestände im August den dritten Monat in Folge um 5,9 Milliarden Dollar auf nun 1,165 Billionen US-Dollar. Wie anhand der Grafik zu sehen ist, haben die Bestände der Weltwirtschaft Nr. 2 an den Schulden des Landes Nr. 1 der Welt mehr oder weniger dem Wechselkurs zwischen den beiden Ländern entsprochen: Chinas Bestände sanken 2015-2016 (blaue Linie), als der Renminbi gegenüber dem Dollar (orange) an Wert verlor. Nach einer Erholung im Jahr 2017 (als der Dollar nachgab) sinken die chinesischen Treasury- Bestände nun wieder, wenn auch nicht im gleichen Tempo wie die Währung. Mit 6,92 Einheiten pro Dollar ist der Renminbi knapp an dem Tiefpunkt von Ende 2016 angelangt, ein Niveau, das Trump dazu veranlasst hat, China eine Währungsmanipulation vorzuwerfen. Der Handelskrieg zwischen den beiden Ländern beeinflusst immer noch die Märkte und hat den IWF bereits dazu veranlasst, die diesjährige globale Wachstumsprognose zu kürzen. Es bleibt abzuwarten, wer mehr darunter leiden wird – die USA, China oder beide gleichermaßen. Im Moment, und wie auf der zweiten Grafik zu sehen ist, bleiben die chinesischen Exporte stabil oder steigen, während die US- Exporte rückläufig sind.

Angebot im Hochzinssegment – Niedrig: Unternehmen außerhalb des Investment-Grade-Universums halten Neuemissionen bei steigenden Zinsen zurück, was Unternehmensanleihen verteuert. Die bisherigen neuen US- Hochzinsemissionen im Oktober waren besonders schwach, so dass der erzielte Betrag seit Jahresbeginn bei 178 Mrd. USD liegt, dem niedrigsten Wert seit 2009. Das knappe Angebot hat dazu beigetragen, dass das US-Hochzinssegment in diesem Jahr bisher Renditen von 1,9% erzielte und damit seine mit Investment-Grade-Rating bewerteten Konkurrenten übertraf, die im gleichen Zeitraum 3,1% verloren haben. Diese Outperformance setzte sich fort, obwohl die HY-Spreads im März dieses Jahres mit 303 Basispunkten (bps) gegenüber Treasuries ein 11-Jahres-Tief erreichten. Einige Marktteilnehmer argumentieren, dass bei dem aktuellen Stand von 336 Basispunkten nicht viel Spielraum für eine weitere Einengung vorhanden ist. Andere wiederum sagen, dass positive Fundamentaldaten und technische Faktoren wie ein knappes Angebot die Anlageklasse stützen könnten. Für weitere Informationen lesen Sie den aktuellen Blog-Beitrag von M&G- Fondsmanager Stefan Isaacs „Spreads von Hochzinsanleihen: Die Geschichte hinter der Geschichte“.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden