Panoramic Weekly: Zunehmende Unsicherheiten rufen “Loan-Vigilantes“ auf den Plan

Unternehmens-, Schwellen-, Währungs- und Rohstoffmärkte – fast alle außer den traditionell als sichere Häfen geltenden Märkte – hatten eine frühe Halloween-Woche, in der die Sorgen über die herausfordernden US-Unternehmensgewinne sowie die düsteren europäischen EMIs und chinesischen Wachstumsdaten immer größer wurden. Bis zu 75% der 100 festverzinslichen Anlageklassen, die von Panoramic Weekly verfolgt werden, gingen zurück, was auch den zunehmenden Spannungen mit Blick auf den Brexit und der Ablehnung des vorgeschlagenen italienischen Haushaltsplans durch die Europäische Kommission zuzuschreiben ist. Darüber hinaus sagte US-Präsident Trump, er könnte es bereuen, Jay Powell zum Chef der Federal Reserve (Fed) ernannt zu haben, die er für die zu schnelle Anhebung der Zinsen verantwortlich macht. Das Fed-Protokoll der September-Sitzung war in der Tat optimistisch, was zu einem Anstieg der Renditen 10-jähriger US-Treasuries auf 3,2% führte, wobei sie im Laufe der Woche wieder auf 3,1% fielen. Der Tod des Kolumnisten der Washington Post und des saudischen Kritikers Jamal Khashoggi sowie der Exportrückgang Japans im September, der stärkste seit Januar 2016, trugen ebenfalls zu einer unsicheren Prognose bei.

Vor diesem Hintergrund gingen Aktien zurück und Öl sank auf 66 US-Dollar pro Barrel, während es Anfang des Monats noch 76 US-Dollar waren. Einige Anleger sind zunehmend besorgt, dass der diesjährige Zusammenbruch der Schwellenländerwährungen, darunter der argentinische Peso und die türkische Lira, die Nachfrage nach Öl verringern könnte, da Rohöl teurer wird – weitere Informationen über Ölpreise und Wirtschaftswachstum finden Sie in diesem Beitrag von M&Gs Fondsmanager Jim Leaviss „Genau wie 2008? Öl wird teurer, EZB unternimmt geldpolitische Straffung – das Einzige, was noch fehlt, ist ein Kreditvorfall“. Nur traditionell stabile Anlagen wie Bundesanleihen und Schweizer Staatsanleihen erzielten in den letzten fünf Handelstagen positive Renditen, ebenso wie britische Gilts, deren Renditen mitunter aus anderen Gründen sanken: Die Inflation im September fiel enttäuschend aus und in den Medien wird täglich über einen ungeordneten Austritt aus der EU sowie über die Zukunft von Premierministerin Theresa May spekuliert (mehr dazu unten). Der US-Dollar stieg gegenüber den meisten Hauptwährungen, mit Ausnahme des brasilianischen Real, der mit Blick auf den bevorstehenden letzten Wahlgang am Sonntag weiter zugelegt hat – beide Kandidaten gelten als finanzpolitisch verantwortungsvoll.

Gewinner:

Leveraged Loans – Fed-Alarm: Vergraben auf der 7. Seite (von 10) des letzten Fed-Protokolls, warnte die de facto Welt-Zentralbank vor dem Wachstum von Leveraged Loans, vor der Lockerung der Bedingungen und Standards des Sektors und verwies insbesondere auf die erhöhte Kreditaktivität von Nicht-Bank-Kreditgebern – all dies könnte Risiken für die Finanzstabilität mit sich bringen. Wie auf der Grafik zu sehen ist, hat das Volumen der ausstehenden US-Leveraged Loans 1,12 Billionen US-Dollar erreicht, gegenüber knapp 306 Milliarden Dollar vor zehn Jahren. Leveraged Loans haben inzwischen den Markt für US-Hochzinsanleihen überholt, der unter einem Angebotsmangel leidet, was zum Teil darauf zurückzuführen ist, dass Anleger in einem Umfeld steigender Zinsen eher Kredite bevorzugen, die normalerweise einen variablen Zinssatz aufweisen. Wie in der Grafik zu sehen ist, hat die höhere Nachfrage der Anlageklasse zu kräftigen Renditen verholfen: Sie legte in diesem Jahr um 4,5% zu, in den letzten drei Jahren sogar um 18%. Die „Loan-Vigilantes“ umfassen jedoch mehr Parteien als die Fed: In ihrem jüngsten Quartalsbericht sagte die Bank für Internationalen Zahlungsausgleich (bekannt als die Bank der Zentralbanken), dass sich Leveraged Loans prozyklisch verhalten haben und vor einem Marktrückgang schnell gewachsen sind.

Gilts – Top 100: Britische Staatsanleihen waren in den letzten fünf Handelstagen im festverzinslichen Segment die Anlageklasse mit der besten Wertentwicklung unter den 100 von Panoramic Weekly beobachteten Klassen: Befürchtungen, dass die Bank of England zukünftige Zinserhöhungen aufschieben muss, um eine Rezession nach dem Brexit abzuwenden, ließen die Renditen für 10-jährige britische Staatsanleihen auf 1,4% und damit den niedrigsten Wert seit Anfang September sinken. Bei einer annualisierten Inflation von 2,4 % weisen die britischen Zinsen nach wie vor negative reale Renditen auf, während das Land gleichzeitig mit einem Tempo von 1,2 % wächst. Dies ist der Fall, da die Unsicherheit ausgehend vom Brexit die nominalen Renditen überlagert, die nicht annähernd auf dem Niveau von 2% liegen, das sie vor dem Brexit-Referendum 2016 hatten. Die Unsicherheit dürfte sich noch verschärfen, da die Frist von März 2019 für einen Austritt aus dem Handelsblock bald abläuft.

Verlierer:

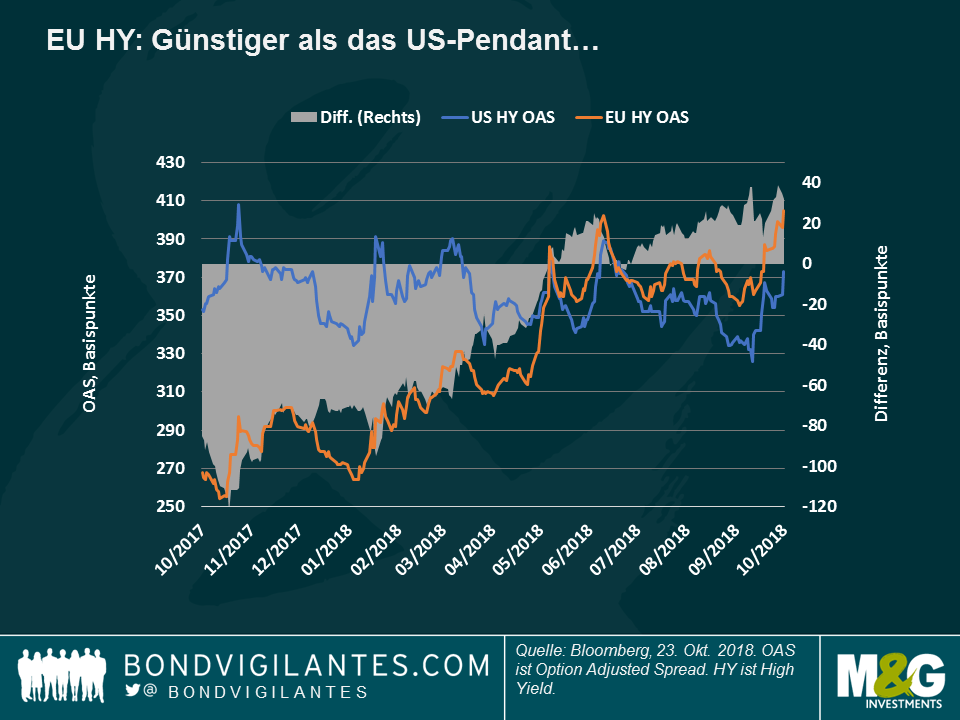

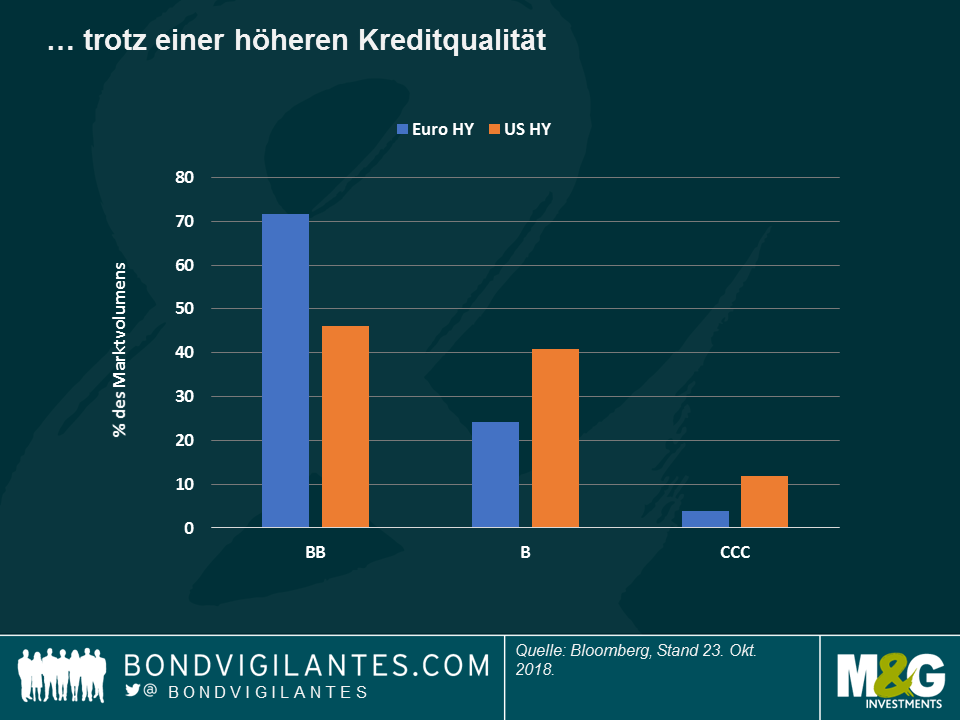

European High Yield – im (italienischen) Aufbau: Europäische Hochzinsanleihen enttäuschten auch in den letzten fünf Handelstagen, zumal die erneuten Spannungen zwischen Italien und der EU über den Haushalt des Landes italienische Unternehmen belastete. Italien wurde von Moody’s herabgestuft, die Ratingagentur behielt das Investment-Grade-Rating des Landes jedoch bei. Vor allem italienische Bauunternehmen spüren den Druck eines knappen Staatshaushalts, und in einigen Fällen hatten sie zusätzlich Pech, da sie sich alternative Märkte in den jüngst angeschlagenen Ländern wie Argentinien und der Türkei aussuchten. Es ist daher nicht verwunderlich, dass vier der zehn europäischen Hochzinstitel mit der bisher schlechtesten Entwicklung in diesem Jahr italienisch sind, darunter zwei Bauunternehmen (für weitere Details lesen Sie den Beitrag von James Tomlins: Vorsicht ist geboten: Klippenrisiko im europäischen Hochzinsmarkt). Die starken Rückgänge der Unternehmen (69% und 53%) ziehen den Index nach unten und erhöhen die Risikoprämie gegenüber US-Hochzinsanleihen, wie in der Grafik zu sehen ist. Die Differenz zwischen beiden erreichte am 19. Oktober 27 Basispunkte, die höchste seit 2012, obwohl europäische Hochzinsanleihen eine bessere Kreditqualität als das US-Pendant aufweisen – wie in der letzten Grafik zu sehen ist, haben 71% der europäischen Hochzinsunternehmen das höchste Non-Investment Grade Rating (BB), deutlich mehr als in den USA (46%). Für weitere Einblicke zu den Sorgen Italiens, schauen Sie sich die jüngsten Diskussionen von Carlo Putti und Saul Casadio von M&G an: Das italienische Baugewerbe, eine Branche in der Krise.

Mexiko – nicht lindo: Die Rendite mexikanischer Staatspapiere sank in den letzten 5 Handelstagen um 4,5%, während der Peso gegenüber dem US-Dollar um 3,8% verlor und damit zu den Hauptwährungen mit den schlechtesten Wertentwicklungen zählt. Nach einer langen Übergangszeit begrüßt das Land nun den neuen Präsidenten Andrés Manuel López Obrador, bekannt als AMLO, der die Wahl im Juli gewann. Die neue Regierung sprach sich dafür aus, dass der nationale Ölchampion Pemex nationalen Lieferanten Vorrang vor internationalen Lieferanten einräumt – ein Vorgehen, das die Kapitalstruktur des Unternehmens schwächen könnte, so Fitch Ratings. Die Agentur hat den Ausblick des Unternehmens in der vergangenen Woche von stabil auf negativ herabgestuft.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden