DEBT

Emerging Markets Debt: Rückblick 2023 und Ausblick 2024

Von Claudia Calich

9 Januar 2024

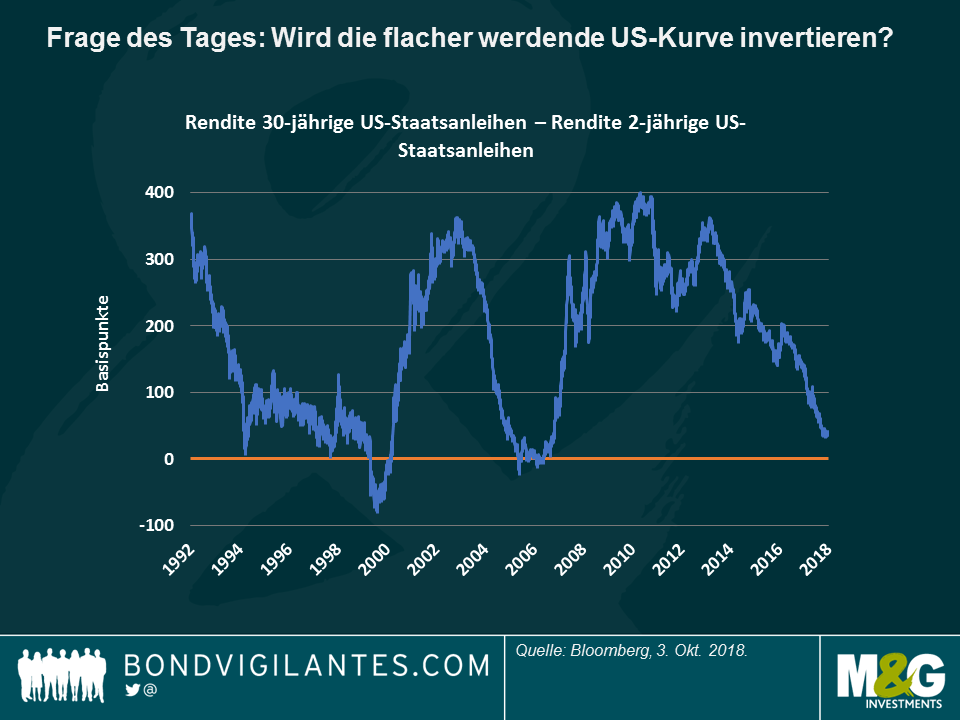

Das lange Ende des US‐Treasury‐Marktes wurde oft als eine riesige Anakonda beschrieben: Sie zieht wenig Aufmerksamkeit auf sich, da sie die meiste Zeit schläft. Aber in dem Moment, in dem sie erwacht, zittert jeder um sie herum. 30‐jährige US-Anleihen beißen nicht, aber ihre Bewegungen können genauso giftig sein, da sie im Grunde genommen Millionen von Hypothekenraten bestimmen, ebenso wie den Preis, den Regierungen und Unternehmen auf der ganzen Welt für Fremdkapital zahlen. Stehen diesem Markt höhere Renditen bevor?

Bislang haben die 30‐jährigen Renditen von US-Staatsanleihen Anlegern im Allgemeinen ein Lächeln ins Gesicht gezaubert – eine Rallye von 600 Basispunkten in den letzten 30 machte Geld relativ günstig, die Laufzeitprämie ist eingebrochen und flachte die Zinskurve auf ein Niveau ab, das seit der Finanzkrise 2021/12 nicht mehr erreicht wurde, wie die folgende Grafik zeigt:

Die Anleger beobachten diese Abflachung nun mit Angst und befürchten, dass sie eine drohende Rezession signalisieren könnte: Als frühere Abflachungen in den Jahren 2000 und 2006 in eine Inversion übergingen, folgte darauf sicher eine Rezession.

Ich glaube nicht, dass dies jetzt der Fall ist. Mehr noch: ich glaube, wir könnten das Gegenteil erleben. Der Grund dafür ist:

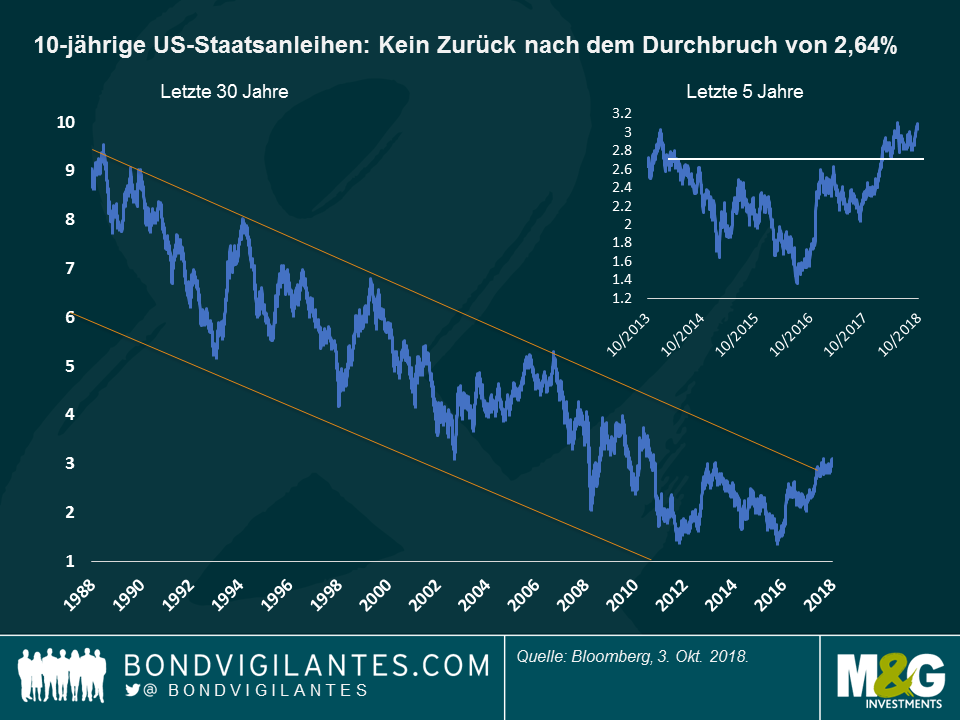

Technische Gründe: Renditen 30‐jähriger US-Staatsanleihen könnten das replizieren, was wir Anfang des Jahres bei 10‐jährigen US-Staatsanleihen gesehen haben, worüber ich in einem Beitrag schrieb, kurz bevor der Markt sich drehte: Nach vier Jahren in dem Versuch, das Niveau von 2,64% zu übertreffen, durchbrach die 10‐jährige Rendite im Februar schließlich dieses Niveau auf der Grundlage starker Stundenlohndaten – endlich ein Zeichen der Inflation nach einem Jahrzehnt ruhender Preise. Dies war ein bedeutender Bruch sowohl des kurz‐ als auch des langfristigen

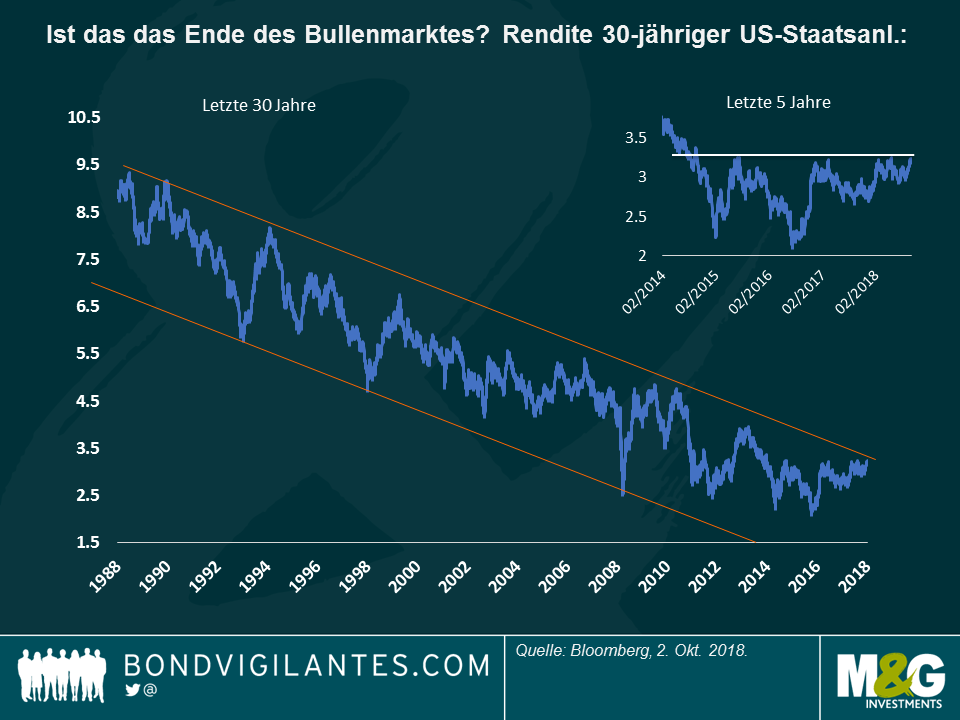

Könnten wir ein ähnliches Muster bei den 30‐jährigen Renditen sehen, die sich naturgemäß etwas langsamer bewegen als der volatilere Markt über 10 Jahre? Wie die folgende Grafik zeigt, haben 30‐jährige US-Staatsanleihen auch eine drei Jahrzehnte dauernde Hausse erlebt und bewegten sich in den letzten vier

Ich glaube, dass dieses Niveau bald durchbrochen werden könnte: Abgesehen von einer Verbesserung der fundamentalen Aussichten (siehe unten), haben die Änderungen der Körperschaftssteuer von Anfang des Jahres die unterfinanzierten Pensionsfonds ermutigt, bis Mitte September langlaufende festverzinsliche Wertpapiere zu erwerben. Danach könnte die Nachfrage für diese Anlageklasse sinken und die Renditen steigen.

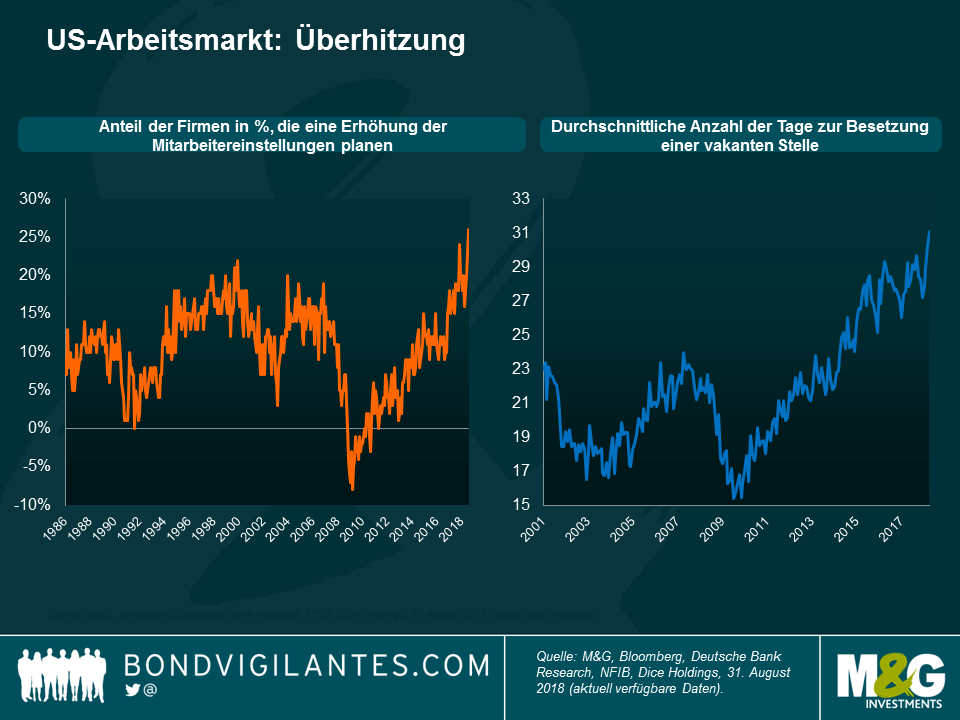

Fundamentale Gründe: Nachhaltiger als potenzielle Auslöser oder technische Faktoren, glaube ich, dass die langfristigen US‐Zinsen als natürliches Spiegelbild einer robusten Wirtschaft steigen könnten. Die US‐Wirtschaft wächst zwar nicht in spektakulärem Tempo, liefert aber positive Daten, die bald zu einer höheren Inflation führen könnten – im Allgemeinen ein Vorläufer höherer Renditen. Mal sehen, was der Arbeitsmarkt uns sagt.

Das Diagramm zeigt, dass US‐Unternehmen ihre Einstellungspläne erhöht haben, während sie gleichzeitig mehr Zeit brauchen, um qualifizierte Mitarbeiter zu finden. Wir alle wissen, dass ein angespannter Arbeitsmarkt im Allgemeinen zu Inflation und letztlich zu höheren Zinsen führt. Beispielsweise hat der Technologiekonzern Amazon gerade eine Lohnerhöhung für seine Mitarbeiter angekündigt, ein klares Zeichen dafür, dass der Markt angespannt ist – wenn jemand die Aussichten für die Wirtschaft kennt und weiß, wie angespannt die Arbeitsmärkte sind, dann Amazon. Vielleicht liefert Amazon einen weiteren Hinweis auf die aufwachende Anakonda der steigenden Zinsen.

Da sich der Lehman‐Ausfall zum zehnten Mal jährt und wir darüber nachdachten, was wir im Jahr 2008 machten (das verzweifelte Transferieren meiner Ersparnisse weg von bestimmten Banken stand für mich ganz oben auf der Liste, während ich MGMT und Los Campesinos hörte; Album des Jahres? TV On The Radio’s Dear Science), widmete ich mich wieder unserem Blog, um zu sehen, was die Frühwarnsignale im Sommer des Jahres waren.

Aufzeichnungen sind nützlich, um auf ein marktbewegendes Ereignis zurückblicken zu können, damit man sehen kann, was damals eigentlich das Problem war, anstatt sich nur an die Geschichte nach dem Ereignis zu erinnern. Wir hatten uns Sorgen um den Zustand des US‐Wohnungsmarktes gemacht (hier ist nur ein Beispiel aus Richard Woolnoughs Blog im Januar 2008 für unsere düstere Berichterstattung über den US-Immobilienmarkt. Aber während der Reisen in die USA im Juni des Jahres war es ein anderes Thema, das die Schlagzeilen der Nachrichtensender dominierte: Öl.

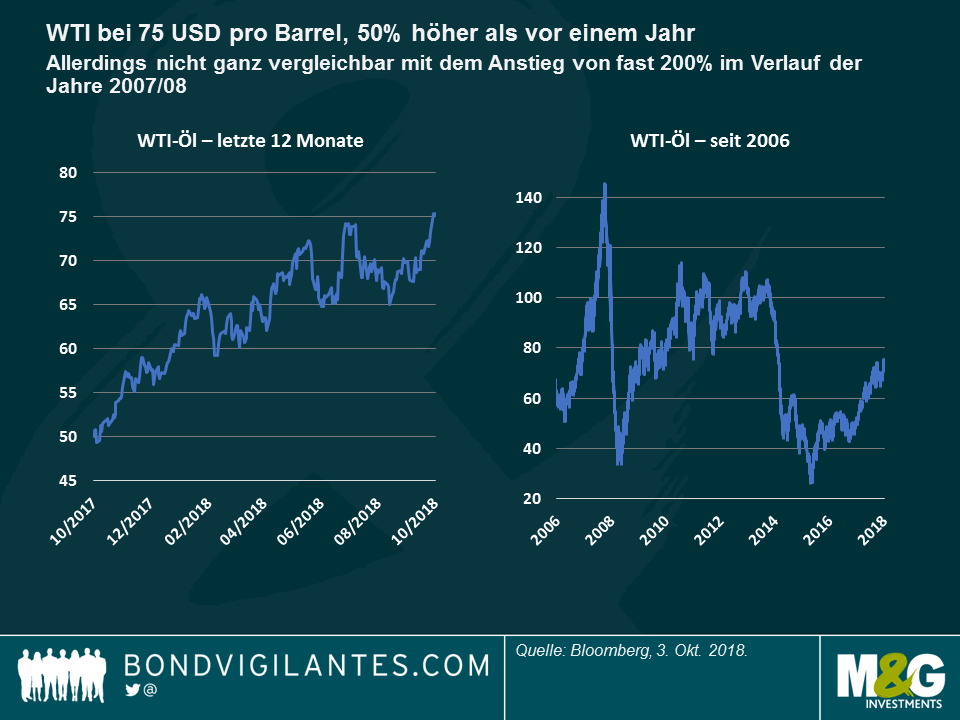

Im Blog-Eintrag vom Juni werden die Häuserpreise noch erwähnt, aber Öl stand ganz oben auf Amerikas Sorgenliste. Und das zu Recht, denn ein Anstieg des Ölpreises ging elf der letzten zwölf Rezessionen in den USA voraus. Steigende Energiepreise bremsen die Wirtschaft drastisch aus. Die Auswirkungen könnten heute geringer ausfallen, insbesondere in den entwickelten Märkten, in denen die Energieeffizienz viel höher ist als beispielsweise in den 1970er Jahren, aber höhere Ölpreise treffen sowohl Verbraucher als auch Unternehmen. Was uns in die heutige Zeit bringt. In den letzten 12 Monaten ist der Preis für WTI‐Öl in den USA von rund 50 US‐Dollar pro Barrel auf 75 US‐Dollar pro Barrel

gestiegen, ein Anstieg von 50%. Die Benzinpreise bleiben weit unter den 4 $ pro Gallone, die sie 2008 erreicht haben, sind aber mit fast 3 $ immer noch erhöht. 2019 wird das Wachstum dadurch langsamer ausfallen.

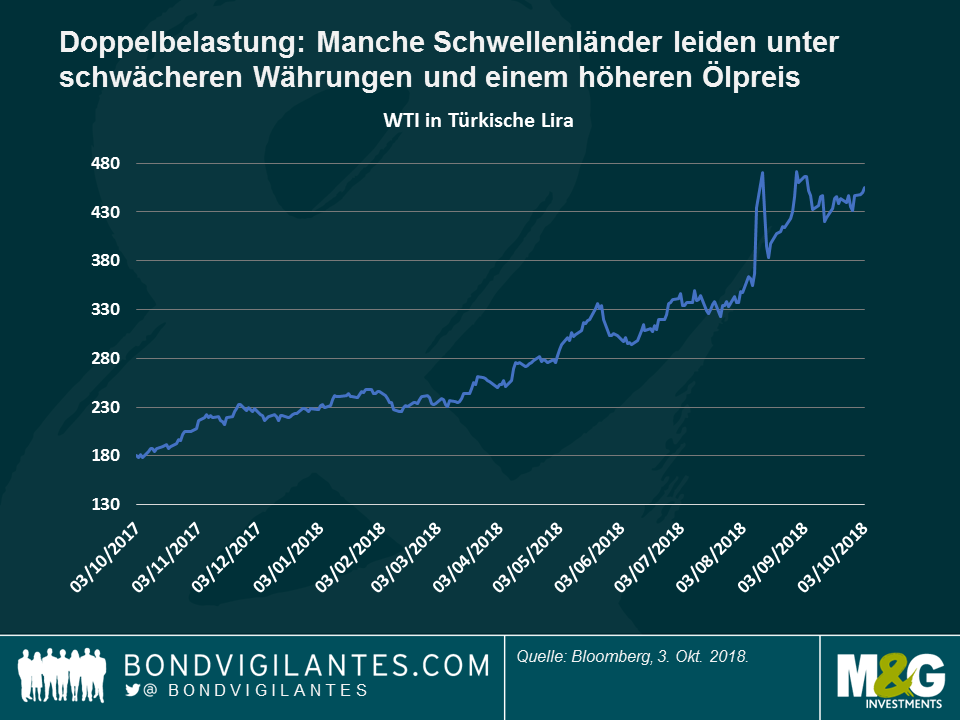

Wenn Sie nicht glauben, dass dieser 50%ige Anstieg die US‐Wirtschaft verlangsamen wird, dann vertreten Sie vielleicht eher die Ansicht, dass die Schwellenländer, deren Währungen 2018 stark gefallen sind, stärker betroffen sein werden. Die folgende Grafik zeigt, dass sich die Ölpreise für die Türkei, ein Ölimporteur, im bisherigen Jahresverlauf mehr als verdoppelt haben. Ich gehe davon aus, dass die USA 2019 die übrige Welt mit Blick auf das Wachstum übertreffen werden, obgleich das Niveau aufgrund dieses Mini‐Energie‐Schocks insgesamt niedriger ausfallen wird.

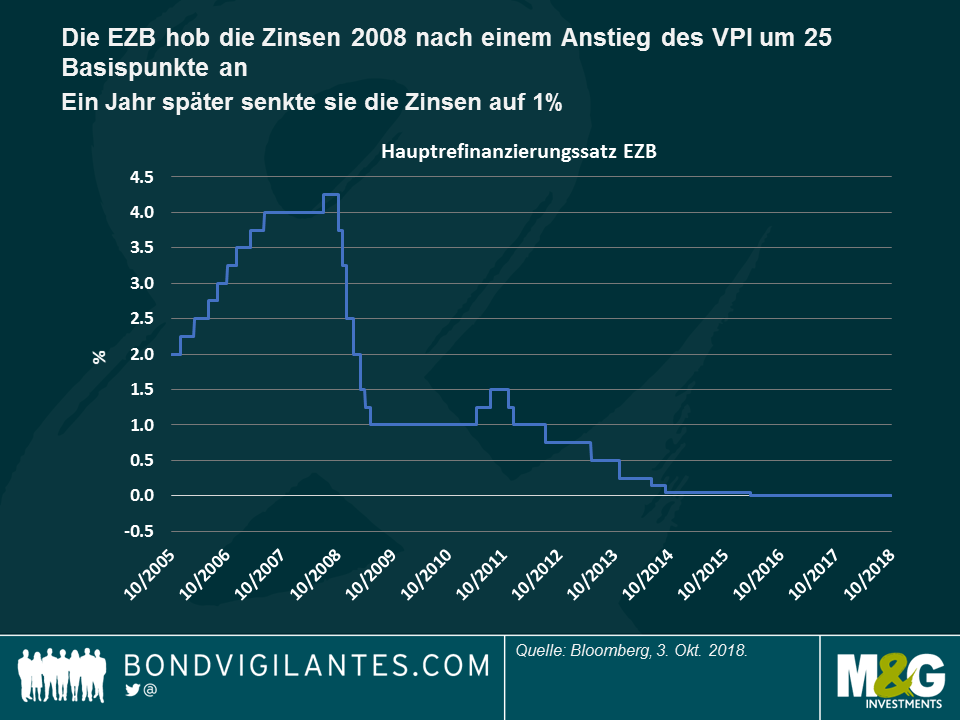

Was habe ich sonst noch in den Blog-Einträgen aus dem Sommer 2008 gefunden? Nun, viel Gerede über die geldpolitische Straffung der EZB. Der Anstieg der Energiepreise hatte im Juni 2008 zu einem Leitzins von 4% in der Eurozone geführt, was doppelt so hoch ist wie das Ziel der Zentralbank. Kurzfristige Bundesanleihen erlebten einen Ausverkauf, als Jean‐Claude Trichet erklärte, dass sich die EZB in „erhöhter Alarmbereitschaft“ befinde. Das hier haben wir damals geschrieben:

Trichet hob die Zinsen im Juli um 25 Basispunkte an, obwohl es eine inzwischen nicht mehr existierende Website http://www.stoptrichet.com gab, die Unterschriften sammelte, in dem Versuch, Zinserhöhungen abzuwehren. Der Zinssatz von 4,25% war natürlich der Höhepunkt dieses Zinserhöhungszyklus, ein Jahr später würden die Sätze bei 1% liegen.

Heute erleben wir ein Echo. Obwohl wir nicht annähernd eine Inflationsrate von 4% sehen, wie sie in der Eurozone im Jahr 2008 vorherrschte, ist der jüngste Trend fester, insbesondere in Deutschland, das gerade einen VPI von 2,3% gegenüber dem Vorjahr bekannt gab. Und wir haben eine Zentralbank, die in diesem Umfeld eine geldpolitische Straffung vornimmt. Am 1. Oktober hat die EZB ihr Asset Purchase Program (APP) von 30 Mrd. Euro pro Monat auf 15 Mrd. Euro halbiert und geht davon aus, dass das Programm im Dezember „vorbehaltlich eingehender Daten“ beendet werden wird.

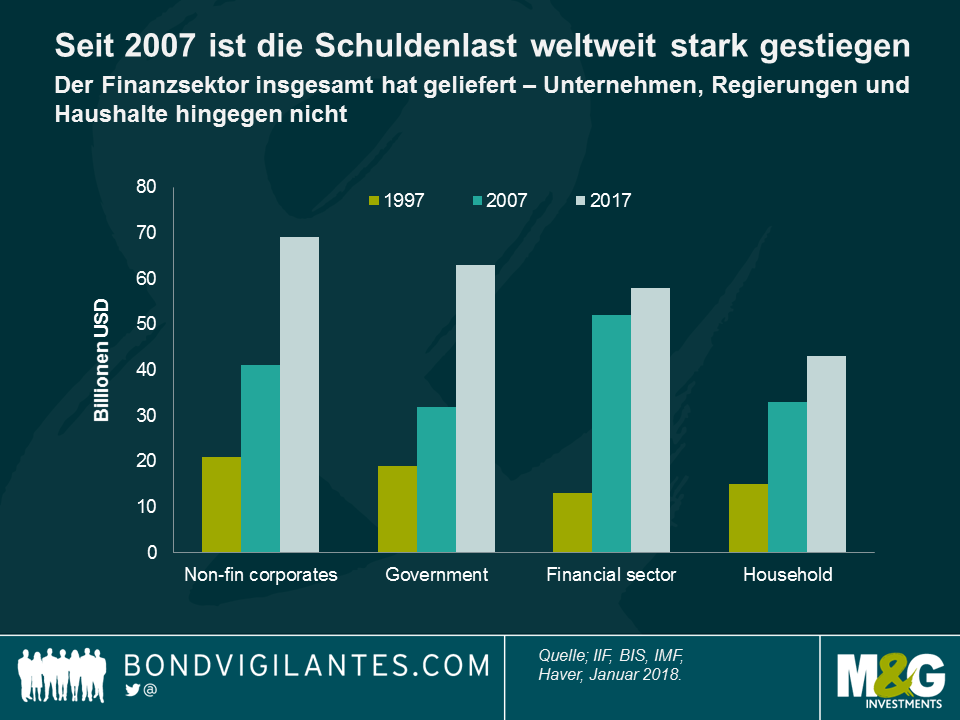

Fügt man also die Straffung der Geldpolitik der Europäischen Zentralbank (und natürlich der Fed, der Bank of England und vieler EM‐Zentralbanken) und einen Anstieg des Ölpreises um 50% zusammen, erhält man ein ähnliches Szenario wie im Sommer 2008. Aber diesmal IST es anders: Wir haben wesentlich mehr Schulden im globalen System, als es der Fall war, bevor wir in die letzte Krise gegangen sind. Schluck.

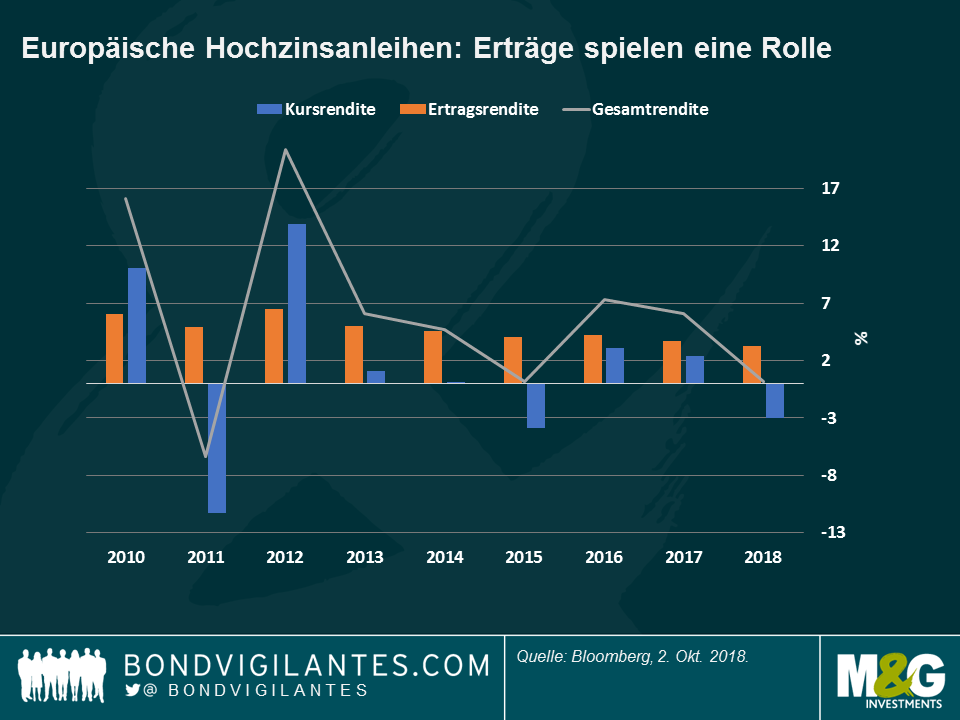

Dies ist bisher kein erfolgreiches Jahr für die Gesamtrenditen am europäischen Hochzinsmarkt: Weitere Spreads führten zu geringfügigen Kapitalverlusten, die durch relativ niedrige Erträge von 3,2% kaum ausgeglichen wurden, was zu einer anämischen Gesamtrendite von 0,22% seit Jahresbeginn führte. Wenig aufregend und langweilig? Ja, aber nur, wenn man die Oberfläche betrachtet. Die zugrunde liegenden Trends sind wesentlich interessanter – und maßgeblich für Investoren.

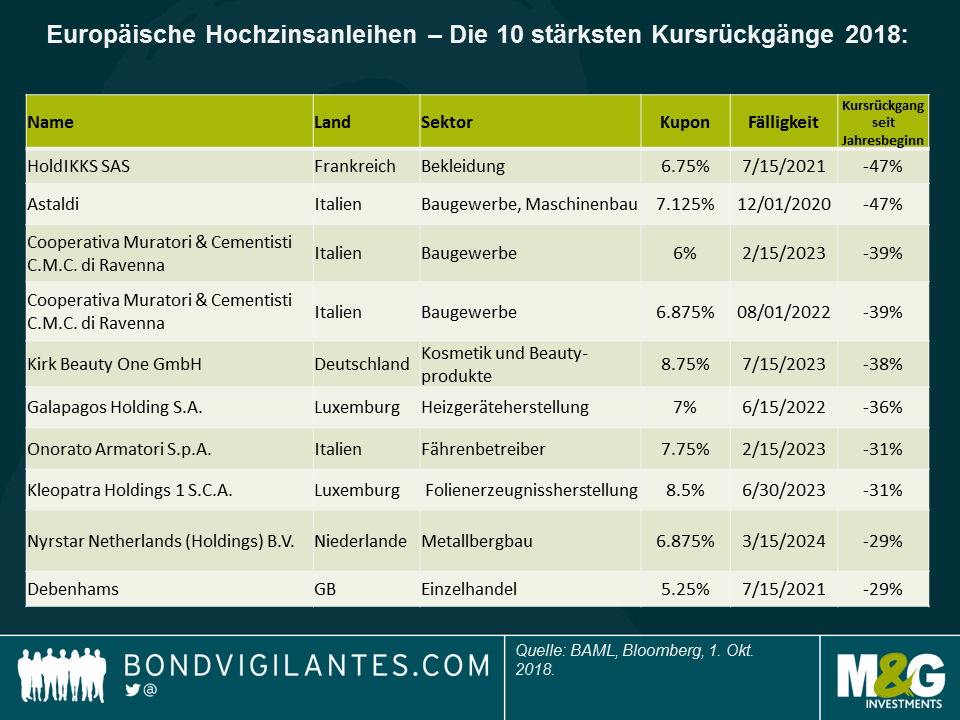

Jedes Jahr neigt der Hochzinsmarkt zu einigen eigenwilligen Ausreißern, die starke Kursverluste erleiden – das ist alt bekannt und die Fähigkeit eines Managers besteht darin, diese zu vermeiden –, aber es fühlt sich an, als ob die Anzahl und Schwere solcher Bewegungen in diesem Jahr gestiegen sind, wie in der folgenden Grafik ersichtlich:

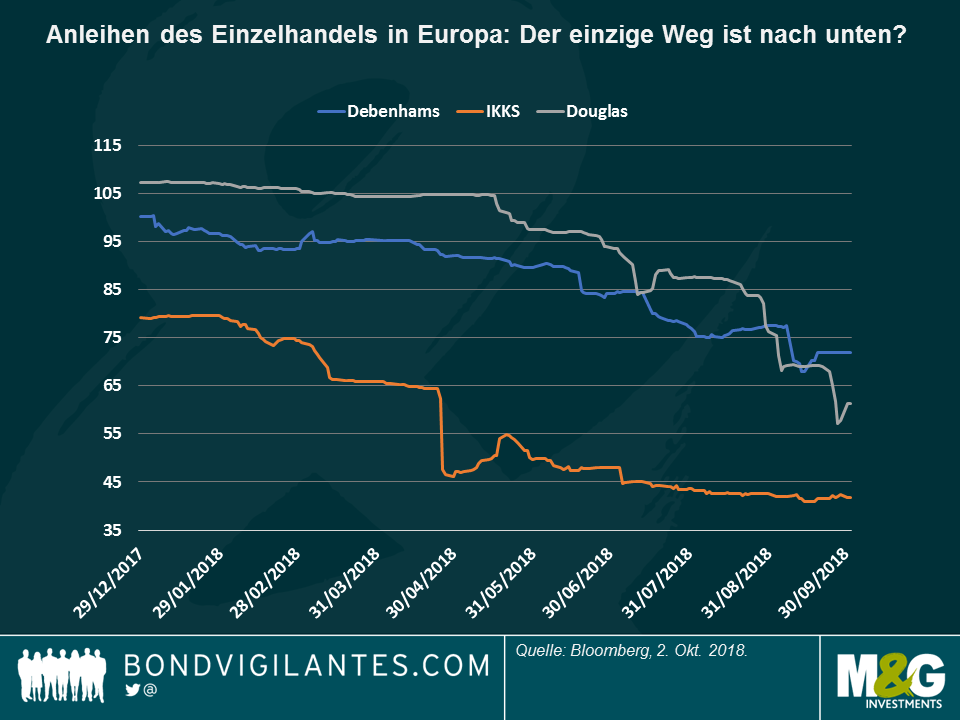

Anhand der Tabelle sehen wir, dass sich die Branchen Einzelhandel und Baugewerbe hervorheben. Mit Blick auf den Einzelhandel sind die Herausforderungen, die der Online-Handel mit sich bringt, umfassend belegt und noch immer deutlich spürbar: Die Anleihen der britischen Kaufhauskette Debenhams, des deutschen Kosmetikhändlers Douglas und des französischen Einzelhändlers IKKS sind weiterhin hinter den Erwartungen zurückgeblieben, da immer mehr Käufer einen Mausklick dem Gang in den Laden vorziehen.

Dies sollte jedoch nicht allzu sehr überraschen, da dieser negative Sektortrend seit einiger Zeit bekannt ist und die Kursverluste der Anleihen eher ein Rückgang im Sinne eines langsamen Köchelns als eines plötzlichen Abgrunds waren, wie die Grafik zeigt. Alte Gewohnheiten lassen sich nur schwer ablegen.

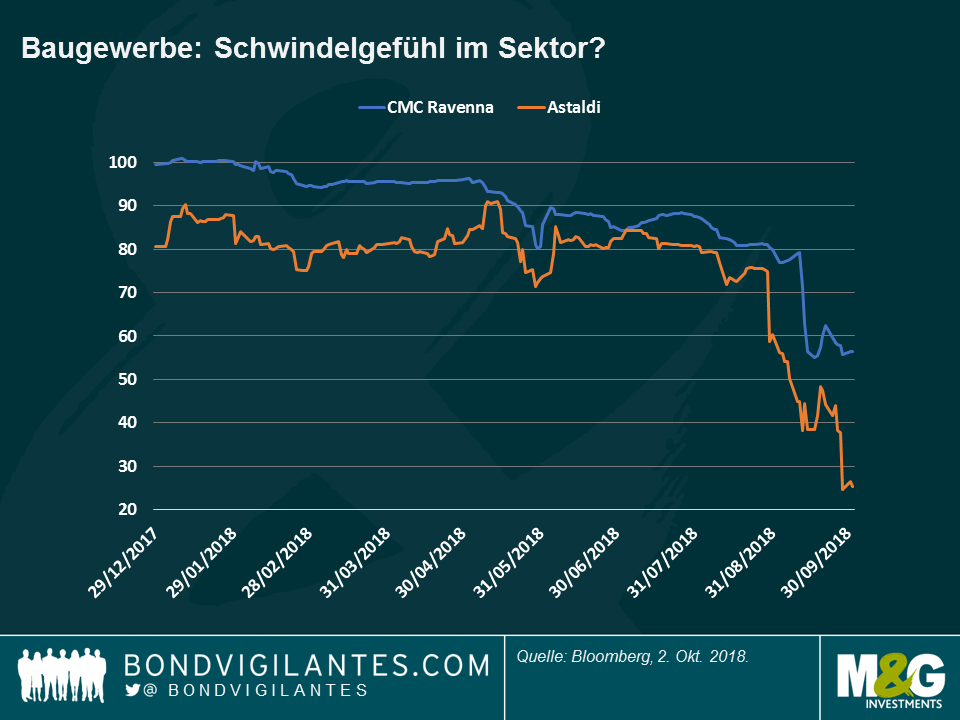

Im Gegensatz dazu verlief die Entwicklung des Bausektor anders: Das Tempo und die Schwere des Rückgangs der Anleihen der italienischen Bauunternehmen CMC Ravenna und Astaldi sind über einen viel engeren Zeitraum hinweg aufgetreten, wie unten gezeigt. Diese Unternehmen haben unter schlechten Ergebnissen und im Falle von Astaldi unter einer gescheiterten Veräußerung und Kapitalerhöhung gelitten.

Hier sehen wir die „Klippenkante“ in voller Kraft. Sie deutet darauf hin, dass der steile Rückgang eher plötzlich auftritt und demzufolge vielleicht nicht auf langfristigen fundamentalen Herausforderungen basiert, die üblicherweise über einen längeren Zeitraum schwelen. Was geht vor sich? Zwei Gedanken kommen mir in den Sinn:

Diese Situationen sagen uns, dass das gegenwärtige europäische Umfeld mit niedrigen Renditen, engen Spreads und verlangsamtem Wachstum dazu führt, dass sich Hochzinsanleihen anders verhalten als das, was wir in der Vergangenheit gesehen haben. Aus diesem Grund denke ich, dass sich europäische High

Yield Anleger noch mehr als sonst über das asymmetrische Abwärtsrisiko im Klaren sein sollten. Eine zusätzliche Rendite von 50 – 100 Basispunkten hier und da kann nur allzu leicht durch einen plötzlichen Kursrückgang einer einzelnen Position in Höhe von 25% ausgelöscht werden. Nach wie vor ist das Hochzinssegment ein Bottom-up-Markt, und eine sorgfältige Auswahl ist von größter Bedeutung.

Ich bestätige, dass ich Informationen über Bond Vigilantes sowie Produkte und Dienstleistungen von M&G Securities Limited erhalten möchte.

Wir werden die E-Mail-Adresse und die persönlichen Daten, die Sie uns mitgeteilt haben, verwenden, um Ihnen diese Informationen zuzusenden. Für bestehende Kunden ersetzt die Übermittlung Ihrer Kontaktdaten und die Bitte, diese Informationen von uns zu erhalten, alle früheren Entscheidungen, die Sie in Bezug auf Marketinginformationen getroffen haben.

Sie können die Zusendung von Marketing-Informationen jederzeit abbestellen. In diesem Fall werden wir Ihnen keine weiteren Marketing-Informationen zusenden, indem Sie den Abbestell-Link in allen Mitteilungen anklicken.