DEBT

Emerging Markets Debt: Rückblick 2023 und Ausblick 2024

Von Claudia Calich

9 Januar 2024

Der November entwickelt sich mit Themen wie dem sinkenden Ölpreis, den Problemen der Unternehmen, der Skandale der Führungskräfte und der anhaltend schwachen Wirtschaftsdaten, was alles mit einem globalen Zinserhöhungszyklus zusammentrifft, noch schlechter als der Oktober, insbesondere für die Kreditmärkte. Vor allem Unternehmensanleihen, die seit über einem Jahrzehnt von der lockeren Geldpolitik gestützt wurden, bekamen die Kälte zu spüren: Spreads von US-Investment-Grade-Anleihen (IG) verzeichneten letzte Woche ihren größten wöchentlichen Anstieg (11%) seit 2011, als die Welt eine Auflösung der Europäischen Union befürchtete. Die IG-Spreads stiegen in dieser Woche weiter auf 132 Basispunkte (bps) über Treasuries, den höchsten Stand seit dem US-Wahlsieg Trumps im Jahr 2016 (mehr dazu weiter unten).

Die starken Verluste bei Unternehmensanleihen und Aktien erhöhten die Erwartungen der Märkte, dass die Fed ihren Zinserhöhungskurs reduzieren oder sogar stoppen könnte. Die Inflationserwartungen sanken und unterstützten US-Staatspapiere sowie deutsche Bundesanleihen, deren Renditen aufgrund der Nachfrage nach als sicher geltenden Vermögenswerten ebenfalls fielen. Einige Schwellenländer (Emerging Markets – EMs) zeigten sich widerstandsfähig, vor allem in Asien, da billigeres Öl für die energieimportierenden Volkswirtschaften der Region positiv ist. Dennoch führte unter anderem der in den letzten zwei Monaten insgesamt stärkere US-Dollar zu defensiven Zinserhöhungen in Indonesien, den Philippinen und Mexiko. Die Erdölexportländer, darunter Nigeria, Angola und Ghana, litten unter dem Einbruch der Rohstoffpreise, nachdem die erwartete Nachfrage nachließ. Einige Value-Investoren kehrten nach dem Ausverkauf auf der Suche nach Schnäppchen an den Markt zurück.

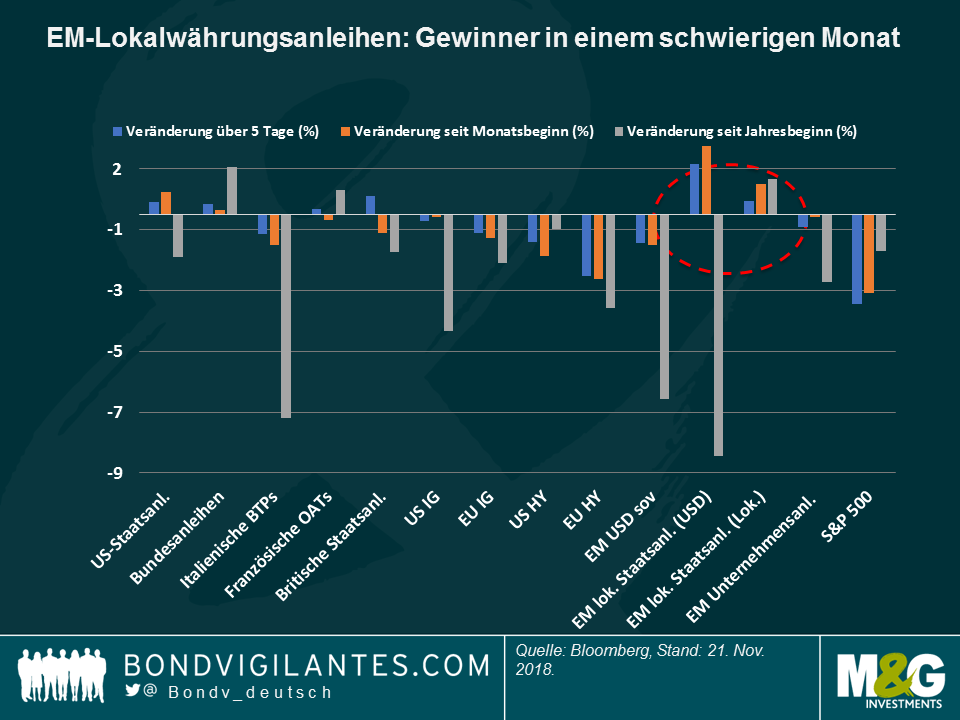

Lokalwährungsanleihen der Schwellenländer – Bisher im November die globalen Gewinner: In Lokalwährungen denominierte Staatsanleihen der Schwellenländer erzielten bisher in diesem Monat eine Rendite von 1% und in US-Dollar umgerechnet von 2,2%, da einige Währungen starke Kursgewinne gegenüber dem Dollar erzielt haben. Asien entwickelt sich in schwierigen Phasen aufgrund der relativ starken Auslandskonten üblicherweise gut, und war auch jetzt Spitzenreiter bei den Zuwächsen, da die ölimportierenden Länder der Region auch von günstigeren Energiepreisen profitieren dürften. Asiatische Länder werden außerdem von China unterstützt, da sich das Land zu fiskalischen Anreizmaßnahmen verpflichtet hat, um mögliche Schäden auszugleichen, die durch den anhaltenden Handelskrieg mit den USA verursacht werden. Diese Unterstützung hat die Renditen chinesischer Staatsanleihen sowohl in diesem Jahr als auch in den letzten 12 Monaten (3,1%) bisher in den schwarzen Zahlen gehalten. Auf Länderebene waren es russische Staatsanleihen, die unter den 100 Anleihenklassen die beste 5-Tage-Rendite (4,5%) erzielten, da die Sorgen mit Blick auf die US-Sanktionen nachlassen. Die Ängste haben den Rubel in diesem Jahr bisher um 12% gegenüber dem Dollar nach unten gedrückt, was dem Land laut einiger Analysten helfen könnte, seinen Rekordüberschuss von 2008 in der Leistungsbilanz im Jahr 2018 zu übertreffen. Chilenische Lokalanleihen waren die zweitbeste festverzinsliche Anlageklasse im gleichen Zeitraum, was auf steigende Kupferpreise und eine unter den Zielvorgaben liegende jährliche Inflation zurückzuführen ist.

Britische Staatsanleihen – Que sera, sera? Fremdkapitalkosten in Großbritannien sanken in den letzten fünf Handelstagen. Die Rendite 10-jähriger britischer Staatsanleihen erreichte 1,39%, gegenüber 1,72% knapp einen Monat zuvor. Die Woche war turbulent, da ein mit der EU erzielter Abkommensentwurf über den Austritt Großbritanniens durch den Rücktritt zweier Kabinettsminister schnell in Frage gestellt wurde. Die Rally bei als sicher geltenden Vermögenswerten setzte sich nach einer Aussage der konservativen Abgeordneten fort, nach der sie sich verstärkt darum bemühen, Premierministerin Theresa May zu stürzen, was zu einem ungeordneten Ausstieg oder einer Neuwahl führen könnte. Für weitere Informationen zu den britischen Brexit-Szenarien und deren potenziellen Marktresultaten schauen Sie sich das Video von M&G-Fondsmanager Ben Lord an.

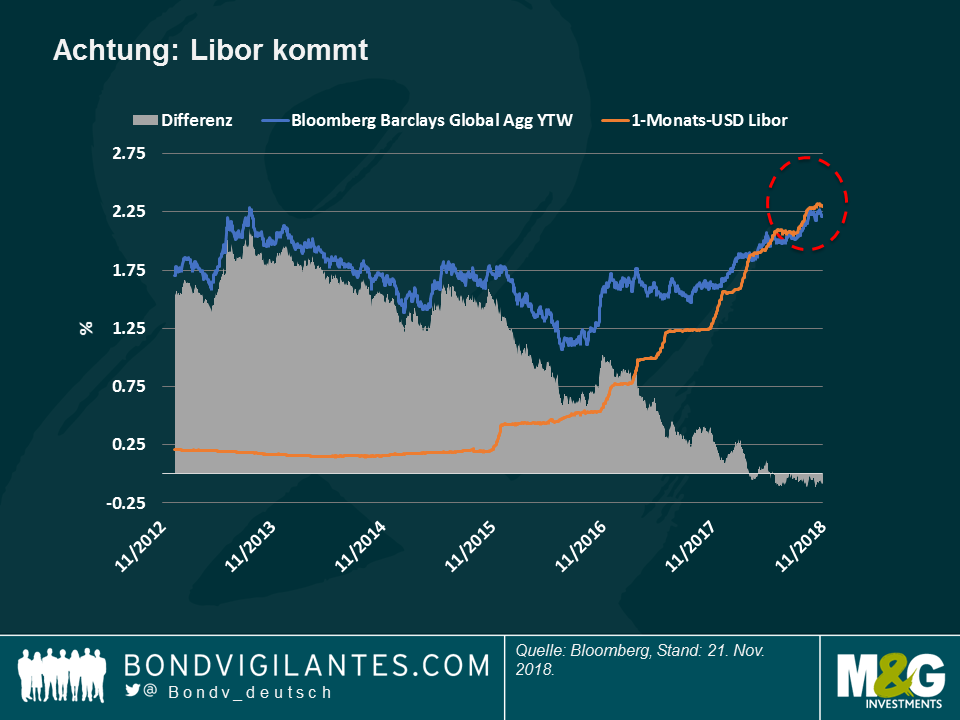

Der Thanksgiving-Tisch bei Unternehmensanleihen – Cold Turkey: Nachdem sich das Volumen von amerikanischen IG-Anleihen in den letzten zehn Jahren mehr als verdoppelt hat (auf 5 Billionen Dollar), erinnert sich die Anlageklasse plötzlich daran, was höhere Zinsen, eine weniger unterstützende Zentralbank und eine nicht so expansive Wirtschaft bedeuten. Wie M&G-Fondsmanagerin Lu Yu vor einigen Wochen in „Vorsicht vor der ausufernden Schuldenlast“ warnte, sind Unternehmen, die Fremdkapital (missbräuchlich) dafür verwendet haben, um Dividenden zu erhöhen oder Aktien zurückzukaufen, anstatt ihre Bilanzen zu stützen, nun gezwungen, diese Politik umzukehren, was die Aktionäre verärgert und Fragen über ihre Schuldendienstfähigkeiten in einem Umfeld höherer Zinsen aufwirft. Innerhalb des US IG-Universums sind Finanzunternehmen am stärksten betroffen, da die Konjunkturerholung keine Anhebung der langfristigen Zinsen nach sich zog, was zu einer seit Jahresbeginn flacheren Zinskurve führte und die Gewinnmargen der Unternehmen drückt. Auch Öl, das bei den Investment-Grade- und Hochzinsindizes einen hohen Anteil von ca. 15% ausmacht, ist negativ betroffen. Europäische Hochzinsanleihen haben sich im November noch schlechter entwickelt, was vor allem auf die Schwierigkeiten der italienischen Infrastrukturunternehmen und die nachlassende Wachstumsdynamik zurückzuführen ist: Die deutsche Wirtschaft ist im dritten Quartal geschrumpft. Die Befürchtungen über die Auswirkungen einer Herabstufung des US-Industrieriesen General Electric auf Hochzinsniveau geben ebenfalls Anlass zur Sorge über einen starken Anstieg des Angebots für hochverzinsliche US-Anleihen, was sich für die Preise in der Regel negativ auswirkt. Des Weiteren stehen US-Emittenten, wie auf der Grafik zu sehen ist, auch im Wettbewerb mit dem Libor, dem Zinssatz, zu dem die Banken einander Geld leihen. Der Libor wird oft als Proxy für risikofreie Zinssätze angesehen und ist heute höher als die Bloomberg Barclays Global Aggregate Rendite, was Anleger davon abhalten könnte, Unternehmens- oder Staatsanleihen zu kaufen, da sie an anderer Stelle eine bessere Kompensation erhalten, mit grundsätzlich weniger Risiko. Einige Investoren argumentieren jedoch, dass der Ausverkauf in dieser Woche übertrieben ist, da die US-Wirtschaft immer noch schnell wächst. Unternehmen neigen außerdem dazu, feste Kupons an Investoren zu zahlen, so dass der Effekt höherer Zinsen möglicherweise nicht so verheerend ist, wie von den Märkten eingepreist.

Argentinien – Neue Zinsuntergrenze? Der Versuch, die belastete Wirtschaft wieder auf ein normales Niveau zu bringen und gleichzeitig die Anleger glücklich zu machen, mag schwieriger sein als es scheint: Mit 62,5% hat der Leitzins renditehungrige internationale Investoren angelockt und einem Land, das auf ein IWF-Rettungspaket angewiesen ist, eine gewisse Stabilität gebracht. Investoren spekulieren jedoch, dass die 60%ige Zinsuntergrenze der Zentralbank bald aufgehoben werden könnte, wenn die Inflationserwartungen, die durch die Rezession nach unten gedrückt werden, weiter sinken. Niedrigere Zinsen könnten der Wirtschaft und Premierminister Macri, der sich im Oktober nächsten Jahres zur Wiederwahl stellen wird, eine Erleichterung bringen – für Anleger auf der Suche nach Carry sind sie jedoch vielleicht nicht so willkommen: Argentinische Anleihen fielen in den letzten fünf Handelstagen um 2,7% und waren damit die zweitschlechteste Anlageklasse im festverzinslichen Segment.

Nach mehr als zwei Jahren bitterer Diskussionen, einer Führungsschlacht, Tausenden von Stunden und Millionen Pfund für ein Scheidungsabkommen zwischen Großbritannien und der EU blinzelte das Pfund Sterling kaum, als schließlich ein Entwurf für ein Abkommen verabschiedet wurde. Die Anleger hielten sich in einem unsicheren Umfeld zurück, reagierten dann aber prompt, als sich weitere Unsicherheiten ausbreiteten: Britische Pfund wurden verkauft und britische Staatsanleihen erlebten eine Rally, nachdem zwei Kabinettsminister ihre Posten aufgaben, was zu Spekulationen über Herausforderungen für die Landesführung und eine mögliche Parlamentswahl führte. Die schwächere Währung schürte Inflationserwartungen, wobei die fünfjährige Break-even-Rate um 3,9% stieg, der größte Anstieg seit 2015. Wie auch bei den britischen Staatspapieren sanken die Renditen deutscher und französischer Staatsanleihen aufgrund der Nachfrage nach als sicher geltenden Wertpapieren, während die Fremdkapitalkosten in Italien, Spanien, Portugal und Griechenland stiegen.

Ob durch den Brexit oder durch die anhaltenden Handelsspannungen zwischen China und den USA – der Rückstoß auf den Welthandel beginnt sich zu zeigen: Die deutsche Wirtschaft schrumpfte im dritten Quartal um 0,2%, das erste Mal seit drei Jahren, und auch die japanische Wirtschaft ging im gleichen Zeitraum um 1,2% zurück. China veröffentlichte unbeständige Oktober-Daten, während im Oktober sowohl die US-Inflation als auch die jüngsten Daten zur Kreditnachfrage leicht schwächer ausfielen. Die Warnung der OPEC vor einer Abschwächung der Ölnachfrage ließ die Rohölpreise 12 Tage in Folge auf einen Rekordwert steigen (mehr dazu weiter unten). Traditionelle „Safe-Haven-Anlagen“ wie US-Treasuries, der Yen und der US-Dollar erzielten eine Outperformance.

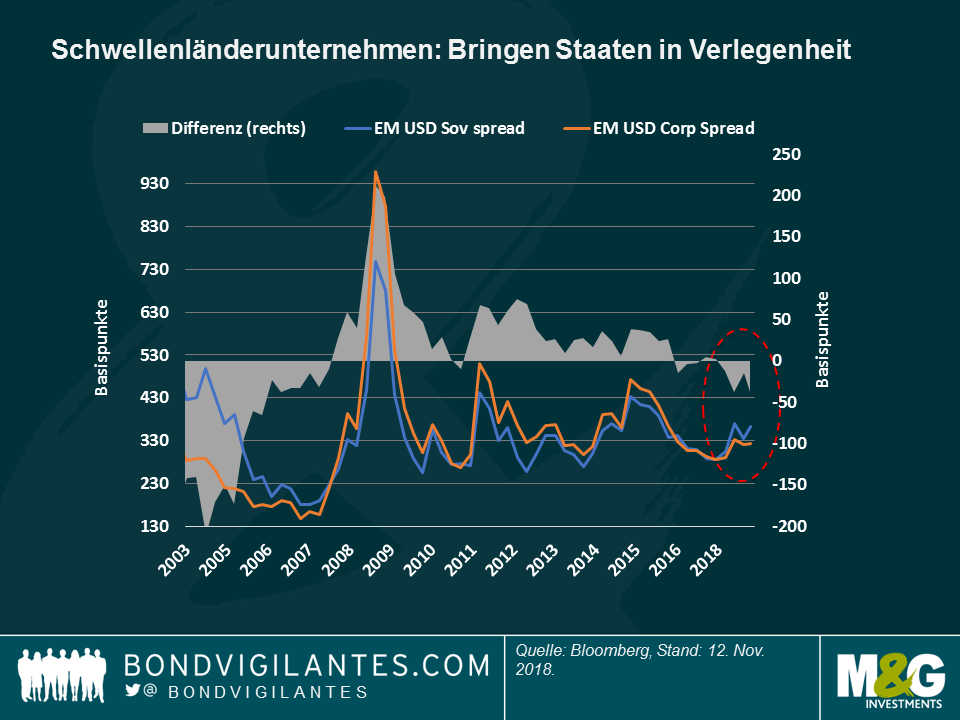

Unternehmen der Schwellenländer (EM) – Vertrauenswürdiger als Regierungen? Der Aufschlag, den Investoren zahlen, um Unternehmen der Schwellenländer gegenüber Staatspapieren zu halten, war traditionell hoch, da Regierungen bei Gläubigern tendenziell einen besseren Ruf haben. Diese Prämie ist nicht nur gesunken, sondern hat sich auch umgekehrt: Wie in der Grafik zu sehen ist, handeln die Spreads von EM-Unternehmen nun innerhalb der Spreads von Staatsanleihen der Schwellenländer und erreichen mit einem Abstand von 37 Basispunkten die höchste Differenz seit 2006, als führende Unternehmensindizes größtenteils von staatlich kontrollierten Unternehmen dominiert wurden, die als relativ sicher angesehen wurden. Die Finanzkrise brachte die Regierungen wieder in das weniger riskante Lager zurück, da die meisten Schwellenländer keine kostspieligen Bankenrettungen vornehmen mussten. Diese Situation setzte sich bis Anfang dieses Jahres fort, vor allem im Sommer, als sich die Krise in der Türkei und Argentinien auf andere EM-Staaten ausweitete. Die Spreads der Unternehmen sind dagegen nicht so stark gestiegen, was auf die überdurchschnittliche Performance asiatischer Unternehmen, Chinas gut stimulierte Wirtschaft und in jüngster Zeit auch auf die Hoffnung zurückzuführen ist, dass der US-China-Gipfel im Dezember einen „Waffenstillstand“ im Handelskonflikt schaffen könnte, der den Exporteuren der Region hilft. Der Einbruch der Ölpreise in dieser Woche ist auch eine gute Nachricht für das ölimportierende Asien. In den letzten fünf Handelstagen gehörten zu den 20 (von 100) festverzinslichen Anlageklassen, die von Panoramic Weekly verfolgt werden, bis zu 8 verschiedene asiatische Unternehmensindizes.

Neuseeland – Ganz oben auf: Nachdem das Land jahrzehntelang als „down under“ abgestempelt wurde, können zumindest neuseeländische Anleihegläubiger nun das Gegenteil behaupten: Die Unternehmens- und Staatsanleihen des Landes haben in den letzten 30 Tagen eine Liste von 98 anderen Anlageklassen von festverzinslichen Wertpapieren aufgrund einer starken Wirtschaft und moderater Zinsen übertroffen: Die Arbeitslosenquote sank im dritten Quartal unerwartet auf ein 10-Jahres-Tief, während die Zentralbank die Zinsen in der vergangenen Woche unverändert ließ. Der Kiwi-Dollar ist im November die bisher leistungsstärkste G10-Währung gegenüber dem US-Dollar mit einem Plus von 4,3%, und er konnte seinen Jahresverlust gegenüber einem steigenden Dollar auf 4,2% reduzieren.

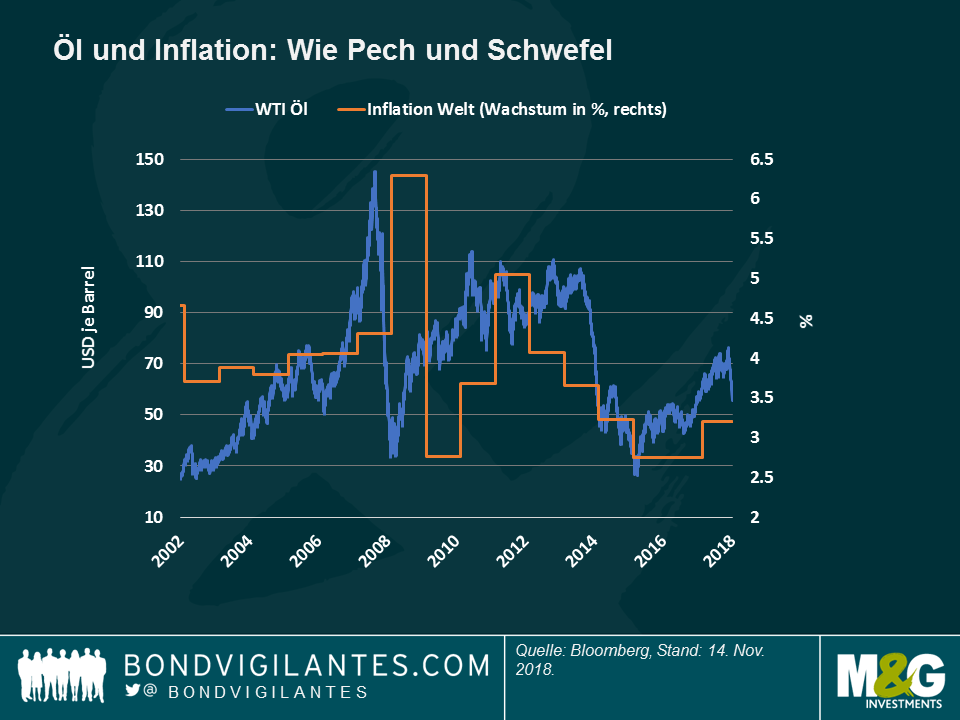

Öl – Rohe Zeiten: Im Allgemeinen spiegelt der Ölpreis den Herzschlag der Weltwirtschaft wider. Nun sank er auf 56 US-Dollar pro Barrel, gegenüber 76 US-Dollar im Vormonat, nachdem der letzte Monatsbericht der OPEC ein erhöhtes Angebot aus Saudi-Arabien und reduzierte Nachfrageprognosen ergab. Führende Institutionen wie der IWF haben in diesem Jahr ihre globalen Wachstumsprognosen gesenkt und dabei auf eine geringere Dynamik in Europa und Asien, die negativen Auswirkungen von Handelskriegen und die Aussicht auf steigende Zinsen nach einem Jahrzehnt lockerer Geldpolitik hingewiesen. Einige Investoren stellen auch die Nachhaltigkeit der starken US-Wirtschaftslage in Frage, sobald die Auswirkungen der jüngsten Unternehmenssteuersenkungen nachlassen. US-Unternehmen litten unter dem Öleinbruch, da sich die Credit Spreads von öllastingen Indizes wie US Investment Grade und High Yield (Energie macht bei beiden etwa 15% aus) ausweiteten. Andererseits stiegen die Währungen von ölimportierenden Ländern wie der Türkei und Indien gegenüber einem steigenden Dollar. Die der ölexportierenden Nationen wie Mexiko, Brasilien und Russland haben in diesem Monat bisher zwischen 1,25% und 2,25% verloren. Die niedrigeren Ölpreise werden jedoch im Allgemeinen als positiv empfunden, da die Inflationserwartungen und die Zinsprognosen sinken. Wie in der Grafik zu sehen ist, sind Inflation und Öl stark miteinander verbunden.

Mexiko – Fliegt nicht: Mexikanische Staatsanleihen waren im festverzinslichen Segment die Anlageklasse mit der schlechtesten Wertentwicklung unter den 100 von Panoramic Weekly beobachteten Anleihen. In den letzten fünf Handelstagen gingen sie um 4,1% und über einen Zeitraum von einem Monat um 11% zurück. Die Investoren, die sich über die Aussicht auf Lopez Obrador als neuer Präsident gefreut haben, scheinen nun das Vertrauen zu verlieren: Seine Entscheidung, einen neuen Flughafen im Wert von 13 Milliarden Dollar zu streichen, obwohl ein Drittel bereits fertiggestellt ist, wurde nicht wohlwollend aufgenommen, und sein Vorschlag, Referenden über den Bau einer Raffinerie und eines Touristenzuges durchzuführen, erhöhte die Unsicherheit. Darüber hinaus scheinen Anleger in Erwartung höherer zukünftiger Zinssätze bonos vorerst zurück auf den Boden geholt zu haben.

Schwellenmarktanleihen und -währungen gehörten zu den Hauptnutznießern der Halbzeitwahlen in den USA am Dienstag, die zu einem gespaltenen Kongress führten, bei dem die Demokraten das Repräsentantenhaus und die Republikaner den Senat kontrollieren. Das Ergebnis könnte Präsident Trump davon abhalten, weitere steuerliche Anreize zu setzen, die in der Regel die Wirtschaft antreiben und so die Renditen von US-Staatsanleihen sowie den US-Dollar in die Höhe schnellen lassen. Für die Schwellenländer ist dies eine gute Nachricht, da sie über Verbindlichkeiten in US-Dollar verfügen und Treasuries als risikofreien Basiszins verwenden (mehr dazu weiter unten). Die Benchmark der Welt, die Rendite 10-jähriger US-Staatsanleihen, fiel auf 3,19%, nachdem sie am Freitag über 3,2% gestiegen war, als die Daten über den stärksten Lohnanstieg seit fast einem Jahrzehnt veröffentlicht wurden.

Der Risikomodus verlieh US-Hochzinsanleihen auftrieb (siehe unten), während langlaufende Anleihen, einschließlich inflationsgebundener britischer Anleihen und Staatsanleihen, in den letzten fünf Handelstagen um 2,3% bzw. 1,3% zurückgingen. Langfristige US-Staatsanleihen verloren im gleichen Zeitraum 1,2%. Die globalen Aktienmärkte reagierten positiv auf die US-Wahlergebnisse in der Hoffnung, dass moderat steigende Treasury-Renditen und eine mögliche Abschwächung des US-amerikanischen und chinesischen Handelskrieges die Weltwirtschaft besser stützen können.

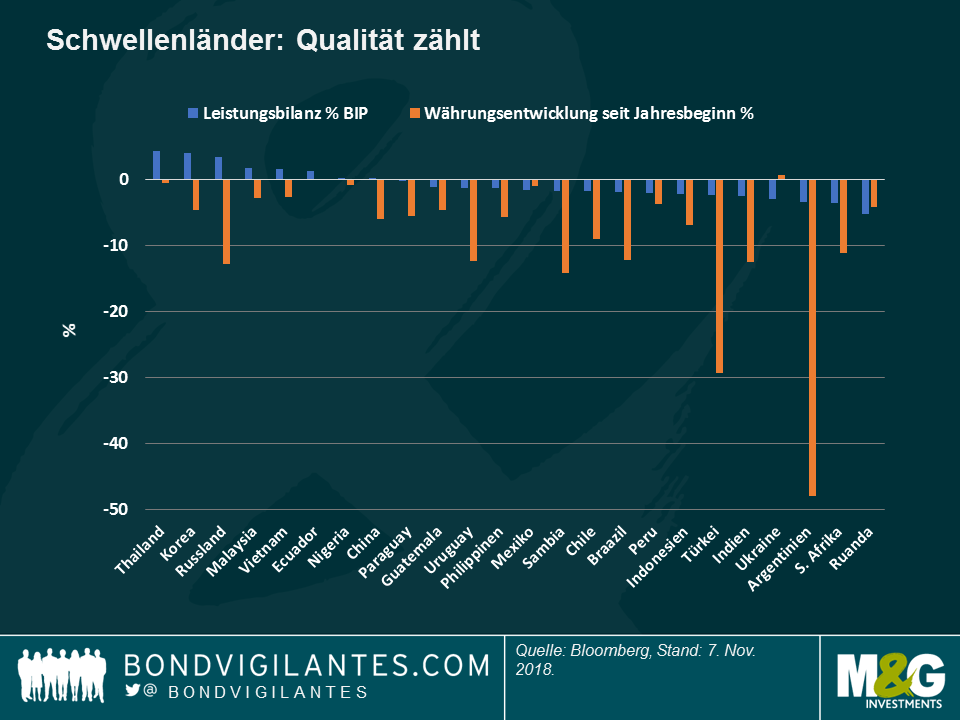

Schwellenländer – Dollar-Entlastung: Währungen der Schwellenländer werteten im Anschluss an die Midterm-Wahlen in den USA auf, insbesondere in den Ländern, die stärker einem höheren Dollar ausgesetzt sind. Wie in der Grafik zu sehen ist, haben die Währungen der Länder mit den größten Leistungsbilanzdefiziten am stärksten abgewertet, einige haben sich jedoch nach den Wahlen leicht erholt: Der südafrikanische Rand legte am Mittwoch um 1,3% zu, und auch der brasilianische Real stieg um 0,5%, was zusätzlich auf unerwartet milde Inflationsdaten zurückzuführen ist. Am besten entwickelte sich die indonesische Rupiah. Sie erzielte an einem Tag ein Plus von 1,5%, da das Land auch im dritten Quartal ein BIP-Wachstum von 5,17% verzeichnete, was die Erwartungen übertraf. Außerdem sind die Währungsreserven des Landes im Oktober zum ersten Mal in diesem Jahr gestiegen. Trotz des Optimismus in den Schwellenländern warnten einige Beobachter, dass das Wahlergebnis keinen großen Einfluss auf die anhaltenden Handelsspannungen zwischen den USA und China haben könnte, da diese weitgehend von den Ansichten der Präsidenten abhängen. Dennoch haben die Gewinne dieser Woche die negativen Renditen der Emerging Markets seit Anfang des Jahres gemildert, da diese teilweise von einem starken Dollar getrieben wurden: Der JP Morgan GBI-Index der lokalen Staatsanleihen stieg 2018 um 1% in Lokalwährung, ging aber in Dollar um fast 8% zurück. Ein weicherer Dollar könnte der Anlageklasse das Leben etwas erleichtern.

US-Hochzinsanleihen – Freude an niedrigen Zinsen: Die Risikoprämie, die Anleger für das Halten von US-Hochzinsanleihen gegenüber Treasuries zahlen, sank auf 350 Basispunkte, gegenüber 380 bps erst letzte Woche, aufgrund der Erwartung, dass ein moderates Zinsumfeld dazu beitragen wird, Ausfälle einzudämmen. Die Gewinne dieser Woche erhöhten die Rendite von US-Hochzinsanleihen für das laufende Jahr auf 1,3% und vergrößerten den Abstand zu US-Anleihen mit Investment Grade, die im gleichen Zeitraum aufgrund eines umfangreichen Angebots und einer Verschlechterung der Kreditqualität 3,7% einbüßten. Gestützt durch positive Fundamentaldaten wie eine niedrigere Nettoverschuldung und eine höhere Zinsdeckung lässt das US-Hochzinssegment auch europäische Investment-Grade- und Hochzinsanleihen hinter sich.

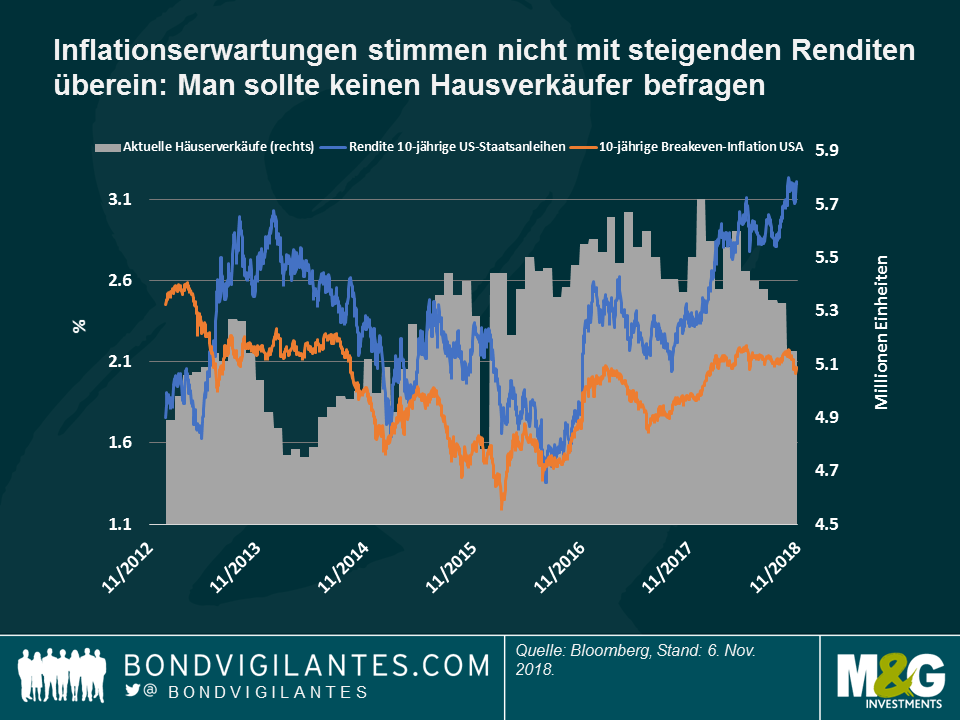

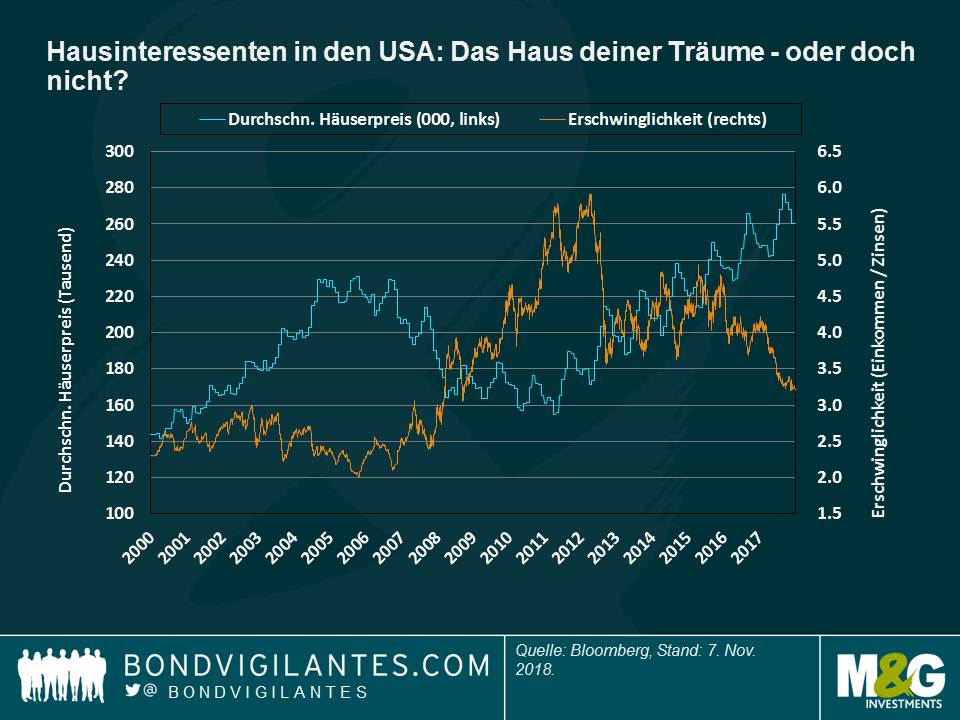

US Homeward bound – I wish I was!: Wenn Simon & Garfunkel heute anstatt im Jahr 1966 Liedtexte verfassen würden, hätten sie vielleicht eine andere Zeile geschrieben, denn Wohnhäuser in den USA sind nicht mehr das, was sie einmal waren – was mit verheerenden wirtschaftlichen Folgen verbunden ist: Die Inflationserwartungen sind seit dem starken Arbeitsplatzbericht vom Freitag zwar gestiegen, aber in den letzten 30 Tagen sind sie um fast 2% gesunken und aufgrund der schwachen Daten begrenzt: Wie in der ersten Grafik unten zu sehen ist, sind die Inflationserwartungen in diesem Jahr relativ stabil geblieben, während die Renditen von Staatsanleihen gestiegen sind. Die Entkopplung erfolgte als Konsequenz auf den gleichzeitigen Rückgang der Hausverkäufe, da diese einen Multiplikatoreffekt in der Wirtschaft haben (neue Häuser bedeuten in der Regel neue Geräte und Waren). Die zweite Grafik verdeutlicht, weshalb die Amerikaner weniger Häuser kaufen: Während die Häuserpreise seit 2012 fast ununterbrochen gestiegen sind, sinkt das Erschwinglichkeitsniveau (Einkommen dividiert durch Zinszahlungen) seit mehr als zwei Jahren. Eine Anzeige, die eine New Yorker Wohnung für 68 Millionen Dollar anbietet, könnte eine Erklärung dafür bieten, weshalb das Angebot an neuen unverkauften Häusern 7 Monate erreicht hat, während es im vergangenen Jahr noch 4,9 Monate waren, ein Niveau, das historisch mit einem BIP-Wachstum von Null übereinstimmte. M&G-Fondsmanager Richard Woolnough wies darauf im Jahr 2007 in seinem vorausschauenden Blog-Artikel “The knock-on effect of falling house prices – crystal ball breaking” hin…

Spanien: Sie sagen ja, ich sage nein: Der spanische Bankensektor war diese Woche auf einer Achterbahnfahrt: Zuerst entschied der Oberste Gerichtshof des Landes nach monatelangen intensiven Diskussionen, dass die Banken keine Stempelsteuer auf Immobilienverkäufe zahlen müssen. Die Entscheidung, die die Aktienkurse der Banken in die Höhe trieb, wurde aber bald von Premierminister Pedro Sánchez zurückgewiesen, der sagte, dass das Hypothekengesetz geändert werde und die Banken die Rechnung bezahlen müssten. Einige Beobachter sagten, dass dieses Vorgehen wenig Effekt haben könnte, da die Banken umgehend andere Gebühren oder die Hypothekenzinsen anheben könnten, um höhere Kosten allgemein auszugleichen.

Im Oktober litten sowohl Aktien als auch Anleihen unter der Sorge um die Auswirkungen steigender Zinsen und Handelskriege auf das Wirtschaftswachstum und die Rentabilität der Unternehmen. Der vergangene Monat brachte Anzeichen für eine Verlangsamung, insbesondere in Europa und Asien: Aufgrund der Wachstumsschwäche in Italien lag das BIP-Wachstum in der Eurozone im dritten Quartal unter den Erwartungen. In Asien ging die Industrieproduktion in Japan im September um 1,1% und in Südkorea am stärksten seit fast einem Jahrzehnt zurück. Der chinesische Produktionsmanagerindex für Oktober lag unter den Prognosen und trug dazu bei, dass der Renminbi auf 6,97 Einheiten pro US-Dollar gedrückt wurde, den niedrigsten Stand seit zehn Jahren. Die Unternehmensergebnisse der Wall Street waren enttäuschend und ließen die führenden Aktienindizes in einem Monat um 8% sinken, in dem sogar Bundeskanzlerin Angela Merkel ihren Ausstieg bekanntgab: Sie wird nach 12 Jahren im Amt nicht mehr als Parteichefin kandidieren. Die Bank of Canada erhöhte die Zinsen und Öl sank in diesem Umfeld auf 66 USD pro Barrel, gegenüber 76 USD Anfang des Monats. Die Kreditspreads der Unternehmen weltweit weiteten sich. Für ein wirklich beängstigendes Gesamtbild sollten Sie die diesjährigen gruseligen Charts von M&G nicht verpassen – sie könnten Anlegern an diesem Halloween den Schlaf rauben.

Während traditionell als sichere Häfen geltende Assets wie deutsche Bundesanleihen, der US-Dollar und der Yen an Wert gewannen, gab es im Oktober angesichts der jüngsten Schwierigkeiten einige „unübliche Verdächtige“: Der argentinische Peso, der brasilianische Real und die türkische Lira stiegen gegenüber einem steigenden Dollar an, da die drei Länder ihre Versprechen zur Stabilisierung ihrer Wirtschaft einhielten: Der IWF genehmigte eine erweiterte Kreditlinie in Höhe von 56 Mrd. Dollar für Argentinien, während die Türkei die Zinssätze bei 24% beließ, wodurch die Lira etwa die Hälfte der Verluste dieses Sommers wieder aufholen konnte. Der brasilianische Real erholte sich von 4,2 im September auf 3,7 Einheiten pro Dollar, nachdem der rechtsextreme Politiker Jair Bolsonaro am Sonntag bei den Parlamentswahlen gewonnen hatte. Die Währungen Chiles, Kolumbiens und Mexikos sind im Oktober stark gefallen, ebenso wie Öl und, basierend auf der globalen Eintrübung, führende Rohstoffpreise wie Kupfer. Großbritannien zählte ebenfalls zu den Gewinnern, nachdem das Land kürzlich noch mit Schwierigkeiten zu kämpfen hatte – mehr dazu unten.

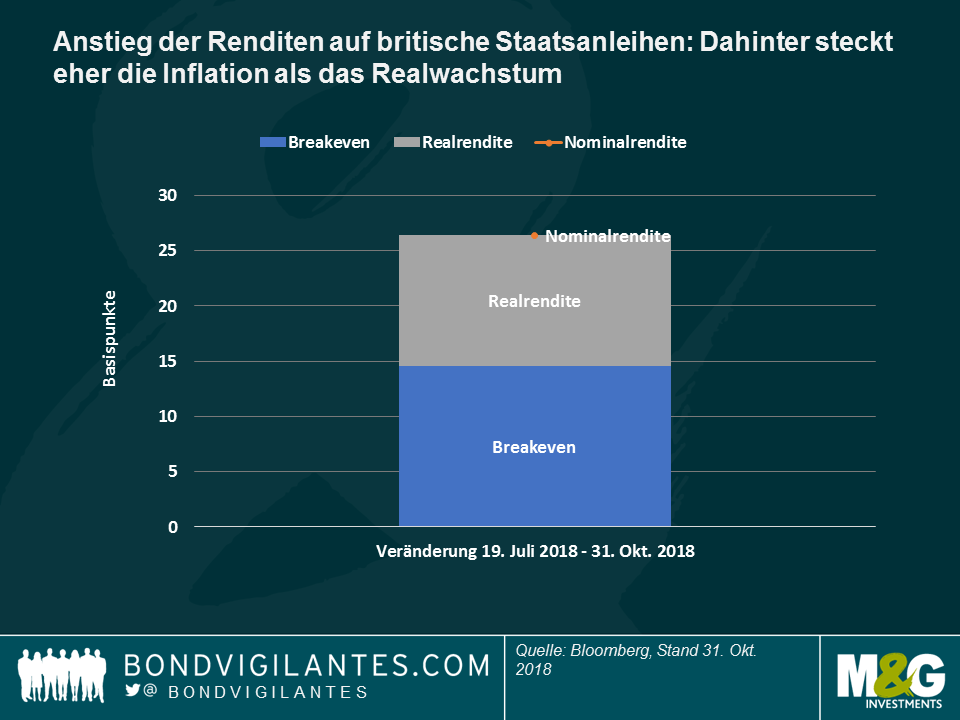

Großbritannien – Ein Abschied von der Sparpolitik? Britische Staatsanleihen und inflationsgeschützte Anleihen gehörten in den letzten fünf Handelstagen mit einem Plus von 0,8% bzw. 2,3% zu den Top-Performern, nachdem Schatzkanzler Hammond in seiner Haushaltsrede am Montag das Ende der Sparpolitik verkündete. Höhere Erwartungen für die Steuereinnahmen und ein geringerer Kreditbedarf (nach 10 Jahren rekordtiefer Zinsen) führten zu den guten Nachrichten. Die Renditen britischer Staatsanleihen stiegen (aber nicht genug, um den allgemeinen Rückgang im Oktober auszugleichen), während auch die Inflationserwartungen nach oben gingen, so dass inflationsgeschützte Wertpapiere (oder „Linker“) die leistungsstärkste Anlageklasse unter den 100 von Panoramic Weekly beobachteten Anlageklassen waren – sie stiegen in den letzten fünf Handelstagen um 2,3% und im Oktober um 3,7%. Hammonds besser als erwartete Wachstumsprognosen für das nächste Jahr sowie die anhaltenden Herausforderungen rund um den Brexit dürften zu einer höheren Inflation führen, die, wie in der Grafik zu sehen ist, der Hauptgrund für den Anstieg der britischen Nominalrenditen ist. Seit Mitte Juli sind die Renditen britischer Staatsanleihen um 26 Basispunkte (bps) gestiegen, was jedoch eher auf höheren Inflationserwartungen (14 bps) als auf einem Anstieg der Realzinsen (11 bps) basiert, die im Allgemeinen vom Realwachstum getrieben werden. Für einen realen Überblick über den jüngsten Haushalt

EM-inflationsgebunden – die Gewinner des Monats: Inflationsgebundene Anleihen der Emerging Markets (EM) waren die leistungsstärkste Anlageklasse des Monats in dem Universum der 100 von PW verfolgten Anlageklassen. Angeführt wurden sie dabei von brasilianischen Schuldtiteln. Nach einem Höchststand von 10,7 % im Januar 2016 sank das brasilianische Preiswachstum nur 16 Monate später auf unter 3 %, ausgelöst durch eine schwere Rezession und mehrere Zinserhöhungen Ende 2015. Nach einem relativ stabilen Jahr begann die Inflation in Brasilien im Juni dieses Jahres zu steigen, da sich im Land erneut Wachstum einstellte. Seitdem der wachstumsfreundliche und rechtsextreme Politiker Bolsonaro die jüngsten Wahlumfragen anführte, waren inflationsgeschützte Wertpapiere jedoch noch stärker im Kommen. Sein Sieg am Sonntag hat Hoffnungen auf das zukünftige Wachstum des Landes geweckt – ebenso wie Fragen nach einer möglichen Enttäuschung angesichts der hohen Erwartungen und seiner mangelnden Erfahrung im Parlament.

Angebot an Hochzinsanleihen – Man kann es sich einfach nicht leisten: Das mangelnde Angebot an US-Hochzinsanleihen in diesem Jahr brachte die Anleger zum Lächeln, da dieser technische Faktor niedrige Spreads unterstützte und die Renditen von hochverzinslichen Anleihen, im Gegensatz zu einem Großteil des Fixed Income Universums, im positiven Bereich gehalten hat. Unternehmen im Hochzinssegment lächeln indes nicht so sehr: Laut Credit Suisse sind die US HY-Renditen (mit 6,9%) deutlich über den durchschnittlichen Kupon gestiegen, den sie den Anlegern zahlen (6,3%), was das Wertpapier praktisch unrentabel macht, da die Fremdkapitalkosten im Gegensatz zu früher nicht mehr niedrig genug sind, um die Kuponzahlung zu ermöglichen. Wie in der Grafik zu sehen ist, war dies bisher nur in Zeiten mit starker Belastung wie Ende 2015 der Fall, als sich aufgrund von niedrigem Wachstum und sinkenden Ölpreisen eine Baisse am Kreditmarkt bildete. Wie in der zweiten Grafik zu sehen ist, schrumpft das geringe Angebot die Anlageklasse, insbesondere im Vergleich zu den Investment Grade-Pendants, deren Marktvolumen im Verlauf des Jahrzehnts mit niedrigen Zinsen zugenommen hat. Für weitere Informationen über die Auswirkungen niedriger Zinsen und den damit verbundenen Anstieg der Verschuldung siehe Lu Yus „Vorsicht vor der ausufernden Schuldenlast“.

Öl – Keine Berücksichtigung von Trump: Der Ölpreis sank im Oktober um fast 10 %, was durch die wachsende Unsicherheit über die globalen Wirtschaftsaussichten und auch durch Berichte über die Tatsache, dass China und Indien, die Hauptabnehmer iranischen Öls, trotz der bevorstehenden US-Sanktionen gegen das Land im Nahen Osten weiterhin aus dem Iran importieren würden, beeinträchtigt wurde. Die Sanktionen hatten zu einer Rally im September beigetragen, die inzwischen fast vollständig ausgewischt wurde. Die Nachricht, dass der neue Präsident Mexikos fordert, dass der führende Ölkonzern Pemex das Inlandsangebot gegenüber internationalen Lieferungen bevorzugt, belastete den Preis zusätzlich. Der Rückgang ist für viele eine Erleichterung, da ein Anstieg des Ölpreises elf der letzten zwölf US-Rezessionen vorausging – klicken Sie hier, um mehr zu erfahren.

Ich bestätige, dass ich Informationen über Bond Vigilantes sowie Produkte und Dienstleistungen von M&G Securities Limited erhalten möchte.

Wir werden die E-Mail-Adresse und die persönlichen Daten, die Sie uns mitgeteilt haben, verwenden, um Ihnen diese Informationen zuzusenden. Für bestehende Kunden ersetzt die Übermittlung Ihrer Kontaktdaten und die Bitte, diese Informationen von uns zu erhalten, alle früheren Entscheidungen, die Sie in Bezug auf Marketinginformationen getroffen haben.

Sie können die Zusendung von Marketing-Informationen jederzeit abbestellen. In diesem Fall werden wir Ihnen keine weiteren Marketing-Informationen zusenden, indem Sie den Abbestell-Link in allen Mitteilungen anklicken.