DEBT

Emerging Markets Debt: Rückblick 2023 und Ausblick 2024

Von Claudia Calich

9 Januar 2024

Trotz großer Schlagzeilen und Preisschwankungen beendeten die meisten festverzinslichen Anlageklassen den Zeitraum über fünf Tage wieder an ihrem Ausgangspunkt. Diese moderate, kurzfristige Mittelwertumkehr spiegelt widersprüchliche Ansichten und eine allgemeine Verwirrung über das Ergebnis der Handelsgespräche zwischen den USA und China, die nationalen Defizite Europas und den Brexit wider. Die Rendite 10-jähriger US-Staatsanleihen, der globalen Benchmark, reflektierte diese Stimmung und sank auf 2,85% gegenüber 3% Anfang dieses Monats, ausgerechnet zu einer Zeit, in der die US-Notenbank (Fed) auf eine solide Inlandswirtschaft und weitere Zinserhöhungen besteht und all das noch, wo doch die Spreads von Hochzinsanleihen seit Oktober um mehr als 100 Basispunkte gestiegen sind. Weitere Informationen erhalten Sie im Jahresausblick „Panopanik 2018“, verfasst von Jim Leaviss von M&G, und im aktuellen Video von Laura Frost: „Marktwidersprüche“.

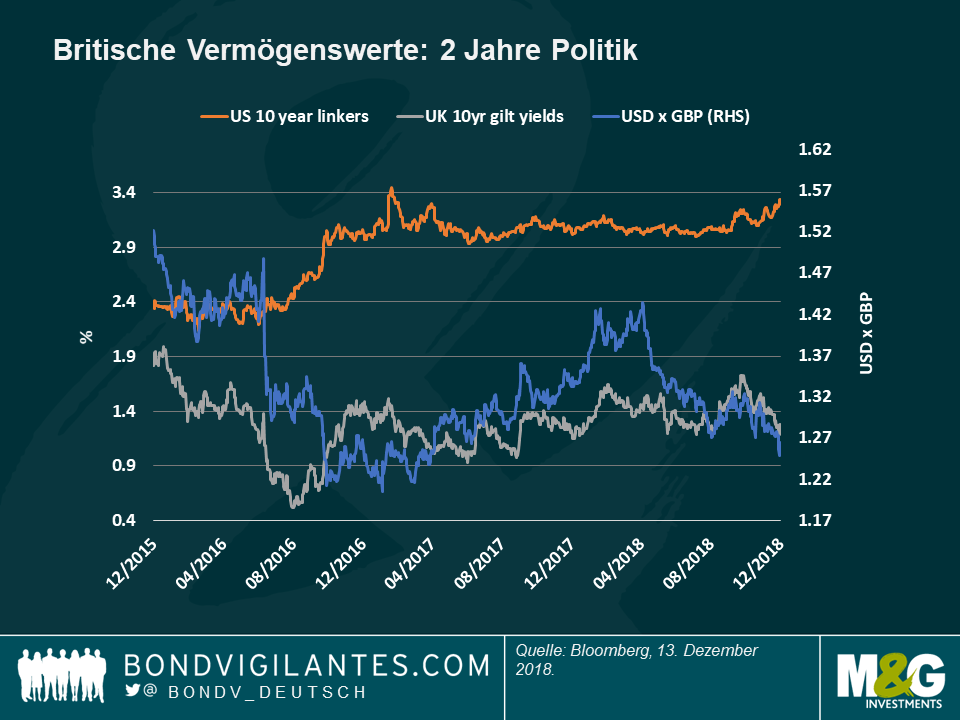

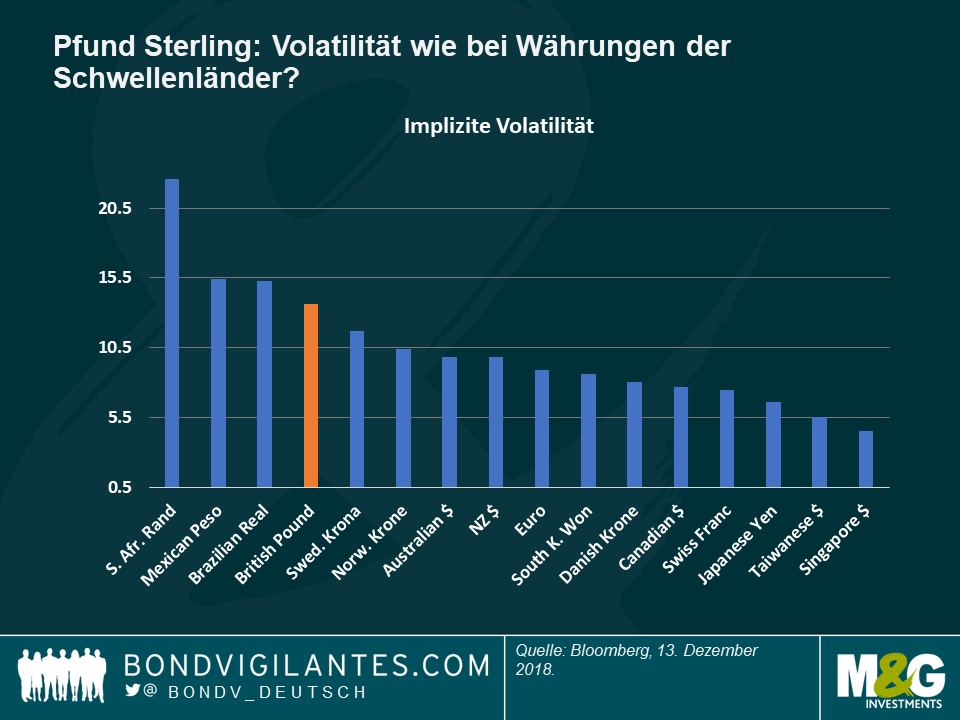

Britische Vermögenswerte – Winter im Wunderland: Britische Staatsanleihen und Breakeven-Sätze sowie das britische Pfund erlebten im Dezember eine Achterbahnfahrt wie im Winter im Wunderland, die sie allerdings fast wieder zurück zum ursprünglichen Ausgangspunkt brachte. Nach zwei Jahre andauernden Verhandlungen und entgegen aller Erwartungen wird die britische Premierministerin Theresa May Weihnachten in der Downing Street Nr. 10 verbringen, nachdem sie zahlreiche schwierige Situationen überstanden hat, darunter der Führungsstreit ihrer eigenen Partei vom Mittwoch. Als Reaktion darauf wertete das Pfund auf und die Renditen auf britische Staatsanleihen stiegen, beides aufgrund der Markterwartungen, dass ein ungeordneter Austritt aus der EU nun weniger wahrscheinlich ist. Die Inflationserwartungen für die nächsten zehn Jahre, die kurz vor dem Führungsstreit auf ein 18-Monatshoch von 3,3% gestiegen waren, gingen leicht zurück. Sie sind jedoch nach wie vor hoch (orangefarbene Linie in der Grafik), da ein Austritt aus der EU das Pfund schwächen und die Importe verteuern dürfte. Auch für die Volatilität des britischen Pfunds dürften keine ruhigeren Tage bevorstehen: Wie in der zweiten Grafik zu sehen ist, rangiert die britische Währung in Bezug auf die Volatilität vor Südafrika, Mexiko und Brasilien, bietet aber gleichzeitig einen deutlich niedrigeren Carry:

Zehnjährige britische Staatsanleihen weisen derzeit eine Rendite von 1,25% auf, weniger als Brasiliens 5,1% und Mexikos 4,6% (für 9-jährige Anleihen). Wie M&G-Fondsmanager Ben Lord kürzlich sagte, wird das Weihnachtsfest für die britischen Abgeordneten vermutlich nicht so ruhig werden.

Französische Spreads – Glänzende Höhen: Die Prämie, die Anleger verlangen, um französische Staatsanleihen gegenüber traditionell grundsoliden deutschen Bundesanleihen zu halten, stieg Anfang dieser Woche auf 44 Basispunkte und damit auf den höchsten Stand seit der Bundestagswahl im vergangenen Jahr, als die Angst vor einem rechtsextremen, euroskeptischen Sieg hoch war. Der jüngste Anstieg folgte auf Unruhen in Paris und ganz Frankreich, bei denen die Proteste der Arbeiter Präsident Macron dazu veranlassten, einen höheren Mindestlohn zu versprechen und einige Steuern zu senken. Die Investoren haben ihre Prämie für französische Anleihen jedoch schnell korrigiert, da das Haushaltsdefizit des Landes voraussichtlich auf 3,4% des BIP ansteigen wird, gegenüber einer vorherigen Schätzung von 2,8% – was das erwartete Ergebnis für Italien von 2% in den Schatten stellt. Brüssel könnte für Macron die größere Herausforderung werden.

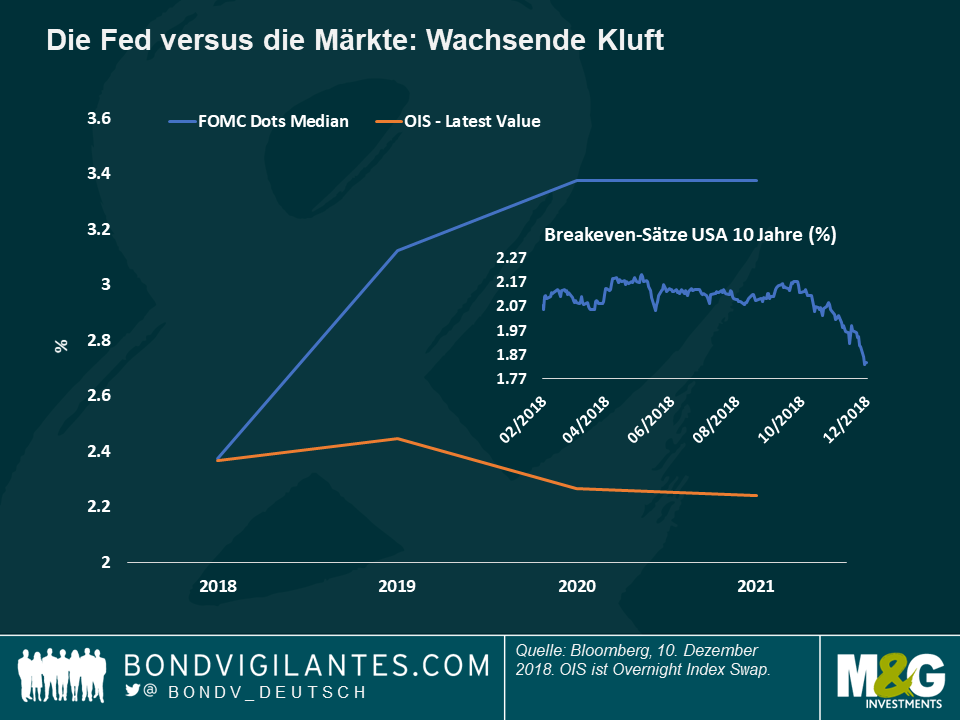

Die Fed versus die Märkte – Die Wege trennen sich: Die Diskrepanz bei den Zinserwartungen zwischen der Fed und den Märkten wird immer größer: Während Mitarbeiter der Fed die Zinsen im Jahr 2021 bei 3,5% sehen, deutet die marktimplizite Wahrscheinlichkeit auf eine deutlich niedrigere Rate von 2,5% hin, also nur ein Viertelpunkt über dem aktuellen Niveau. Während die Vertreter der Fed in letzter Zeit etwas moderater klangen, steht ihre Haltung nach wie vor für ein solides Wachstum (2,9% in diesem Jahr), das sich in den nächsten zwei Jahren fortsetzen dürfte, wenn auch langsamer (2,6% in diesem Jahr und 1,9% im Jahr 2020). Stattdessen scheinen die Märkte stärker auf die Inflationserwartungen ausgerichtet zu sein, ein wichtiger Treiber der Fed-Politik, zumal sich die Arbeitslosigkeit auf einem 50-Jahres-Tief befindet und keine große Sorge darstellt. Die Inflationserwartungen sind jedoch im dritten Quartal gesunken, von 2,17% Anfang Oktober auf derzeit 1,83%, dem niedrigsten Stand seit mehr als einem Jahr. Der Einbruch der Ölpreise hat direkt zu diesem Rückgang beigetragen und den Abstand zwischen Fed und Markterwartungen vergrößert. Aber das Öl ist nicht alleine ausschlaggebend: Anleger hinterfragen auch die Unternehmensgewinne, nachdem die Auswirkungen der diesjährigen Steuersenkungen nachgelassen haben, während gleichzeitig die Gewinnprognosen für das kommende Jahr weitgehend gesenkt wurden. Darüber hinaus hat der IWF aufgrund der anhaltenden Handelskriege seine globale Wachstumsprognose reduziert. In den letzten Jahren stellten sich die Prognosen der Märkte tendenziell als präziser heraus als die der Fed, aber wie immer ist die vergangene Entwicklung kein Indikator für zukünftige Ergebnisse.

Indien – Hohe Fluktuation bei der Zentralbank: Nachdem der Zentralbankgouverneur Urjit Patel am Mittwoch abrupt abgetreten war, stürzte die indische Rupie in den letzten fünf Handelstagen um 2,1% ab und erzielte damit die schlechteste Entwicklung unter den Währungen der Schwellenländer gegenüber dem US-Dollar. Die Ernennung von Shaktikanta Das, dem dritten Zentralbankchef innerhalb von drei Jahren, warf Fragen seitens der Anleger zur Unabhängigkeit der Währungsbehörde auf, insbesondere im Vorfeld der Parlamentswahlen im nächsten Jahr. Man geht allerdings davon aus, dass der neue Chef die Zinsen senken wird, da sich die Inflation auf annualisierte 2,3% verlangsamt hat, während Indien gleichzeitig mit 4,2% die höchsten Realzinsen in Asien aufweist, was das Wachstum hemmt.

Die globalen Anleihenmärkte erholten sich in den letzten fünf Handelstagen, da die sinkenden Ölpreise, schwache US-Daten und die Enttäuschung über den tatsächlichen Effekt eines 90-tägigen Waffenstillstands im Handelsstreit zwischen den USA und China zu einer deutlichen Abflachung der US-Zinskurve führten, die aktuell nur noch 12 Basispunkte von der Inversion entfernt ist. Die Abflachung verstärkte sich, nachdem US-Präsident Trump seine jüngsten Äußerungen über das am Wochenende in Buenos Aires getroffene Handelsabkommen zwischen den USA und China abgeschwächt hatte. Hilfreich war in diesem Zusammenhang auch nicht die Ernennung von Robert Lighthizer, dem renommierten US-Handelsbeauftragten, der ein hartes Vorgehen gegen China befürwortet, zum Leiter der nächsten Verhandlungsrunde. Das Umfeld wurde zusätzlich durch einen weltweiten Ausverkauf bei Aktien, enttäuschende europäische EMI-Daten und gewaltsame Proteste gegen die Austerität in Paris belastet. Auch die britischen Probleme verschärften sich im Zuge der nahenden entscheidenden Abstimmung des Parlaments über den Brexit am 11. Dezember.

Nur vier der 100 festverzinslichen Anlageklassen, die von Panoramic Weekly verfolgt wurden, konnten von der Eintrübung nicht profitieren, darunter US-Leveraged Loans, die sich in einem Umfeld mit steigenden Zinsen in der Regel gut behaupten. Die marktimplizierte Wahrscheinlichkeit einer Leitzinserhöhung in der nächsten Woche sank auf 74%, gegenüber 80% in der vergangenen Woche. Auch europäische Hochzinsanleihen erzielten keine positiven Renditen, was auf die anhaltenden Sorgen über Italiens Haushaltsdefizit zurückzuführen ist. Langfristige Anleihen schnitten aufgrund ihrer höheren Zinssensitivität am besten ab: Britische inflationsindexierte Anleihen stiegen in den letzten fünf Handelstagen um 3,4%, während 25-jährige

US-Staatsanleihen eine Rendite von 2,7% erzielten. Zweifel am US-Wachstum belasteten den Dollar und sorgten für eine Erholung bei Staatsanleihen und Währungen der Schwellenländer. Schwellenländerwährungen wurden darüber hinaus durch weitere Zinserhöhungen in Südkorea und Pakistan gestützt. Credit Spreads weiten sich angesichts des allgemein pessimistischen Umfelds weitgehend aus, aber der Rückgang der zugrundeliegenden Leitzinsen glich den Fall aus und trug dazu bei, dass die meisten Anlageklassen im Segment der Unternehmensanleihen immer noch positive Renditen erzielten.

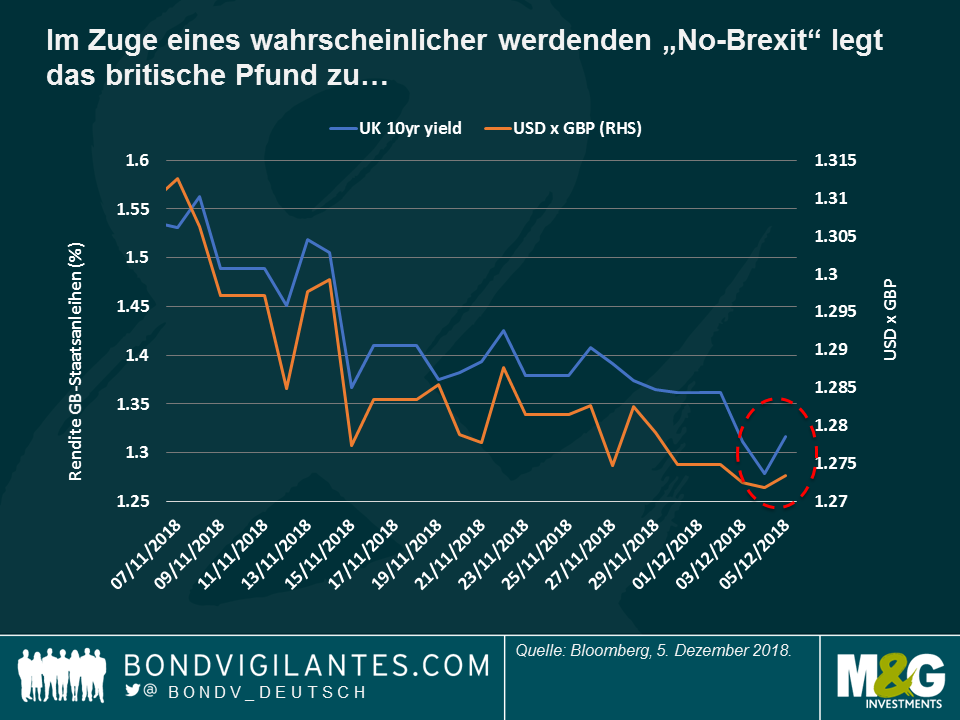

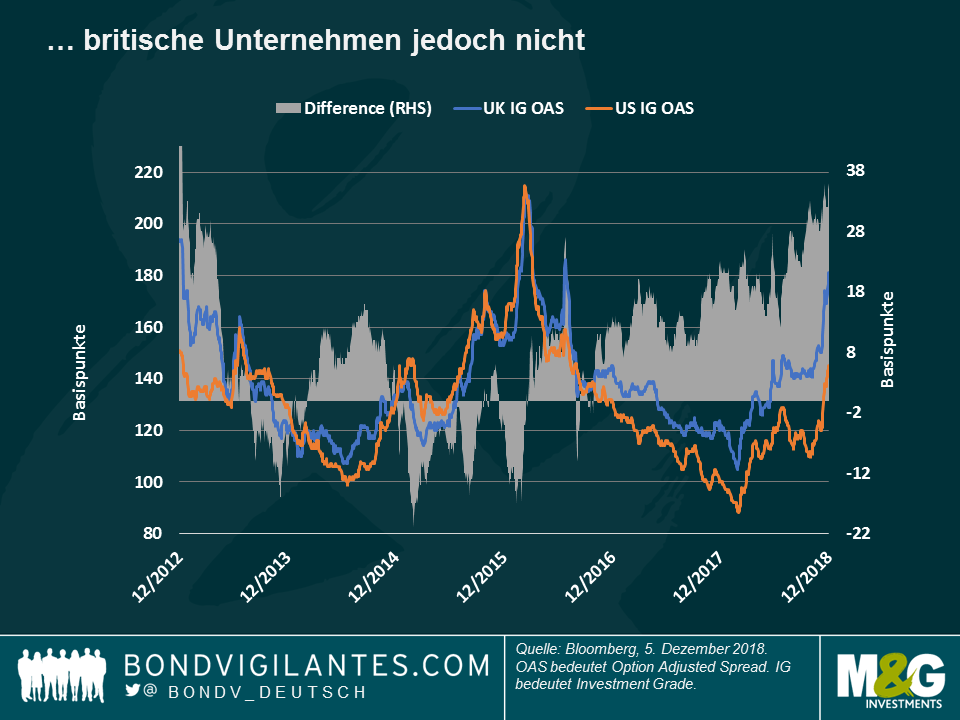

Großbritannien – Brexit oder kein Brexit: In echtem, dramatischem Stil wie bei Shakespeare drängte das Unterhaus darauf, sein Mitspracherecht zu erhöhen, falls Premierministerin Theresa Mays Brexit-Abkommen die Abstimmung vom 11. Dezember im Parlament nicht besteht, wie es allgemein erwartet wird. Derzeit ist mit Blick auf die möglichen Ergebnisse noch allen offen: Ein innerparteilicher Putsch der konservativen Landesführung, eine Parlamentswahl, ein zweites Referendum über die EU-Mitgliedschaft, eine Verschiebung der Entscheidung über den Austritt und sogar eine vollständige Aufhebung des Abkommens. Die Finanzmärkte interpretierten die Entwicklungen als ein Zeichen dafür, dass der Verbleib in der EU eine zunehmende Möglichkeit darstellt, was zu einer leichten Aufwertung des Pfunds führte. Wie in der ersten Grafik zu sehen ist, stiegen auch die Renditen britischer Staatsanleihen aufgrund einer geringeren Nachfrage nach als sicher geltenden Anlagen. Die Inflationserwartungen gaben leicht nach, da ein stärkeres Pfund zu einer Eindämmung steigender Importpreise beiträgt. Britische Unternehmen sahen jedoch keine Erleichterung: Die Differenz in der Risikoprämie, die Investoren verlangen, um britische Investment-Grade-Anleihen gegenüber ihren US-Pendants zu halten, stieg auf 36 Basispunkte an, den höchsten Wert seit dem Höhepunkt der europäischen Staatsschuldenkrise 2012. Nach zwei turbulenten Jahren der Verhandlungen scheint zum jetzigen Zeitpunkt nur eines sicher – es ist noch alles offen.

EM-Renditen – Risikokompensation? 2018 war ein hartes Jahr für die Schwellenländer, das vor allem von der Angst vor einem schwächeren globalen Wachstum, einem steigenden Dollar und länderspezifischen Problemen in Argentinien und der Türkei getrieben war. Einer der wichtigsten Indizes der Anlageklasse, der JP Morgan-Index für auf US-Dollar lautende EM-Staatsanleihen (EMBI), ist in diesem Jahr bisher um 5% gesunken, was auch der schlechten Performance von ölexportierenden Ländern wie Brasilien, Mexiko und Venezuela zuzuschreiben ist. Der Rückgang hob die Rendite des EMBI jedoch auf 7% an, den höchsten Wert seit Einführung des Index im Jahr 2009 – ein Niveau, das einigen Anlegern das Gefühl gibt, für das eingegangene Risiko entschädigt worden zu sein.

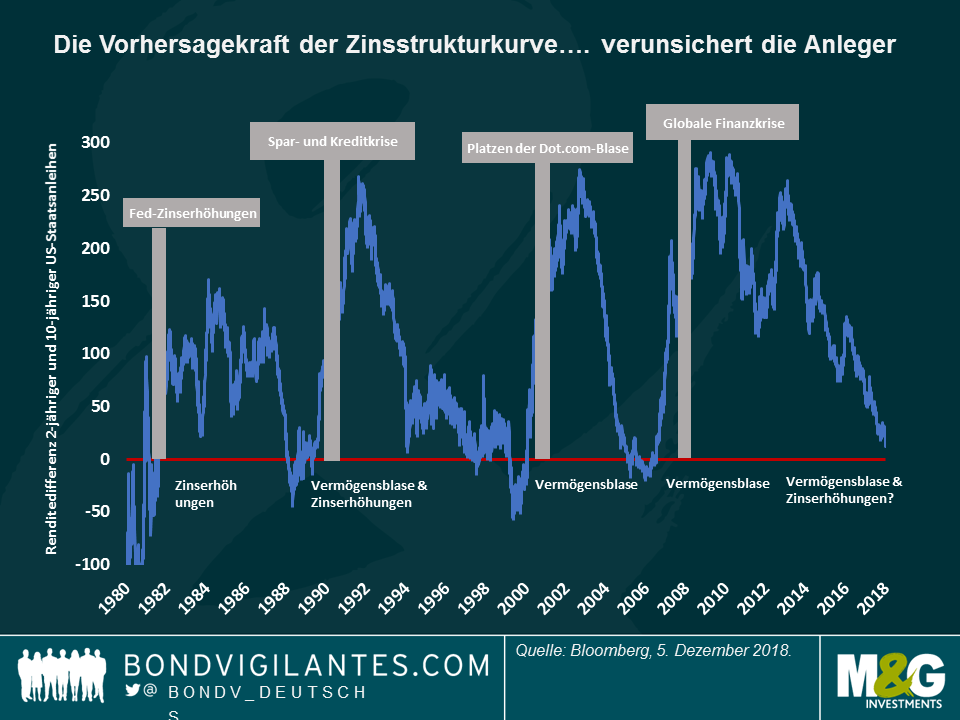

US-Zinskurve – Kurvig: Investoren in Anleihen mögen Kurven in der Regel, weil Konvexität die Gewinne steigert und Verluste reduziert – aber nicht jeder mag die Kurven, die aktuell im Angebot sind: Die Differenz zwischen 10- und 2-jährigen Treasury-Renditen ist auf nur 11 Basispunkte gesunken, den niedrigsten Wert seit 2007 und nahe der Inversionslinie – meist ein Zeichen der Rezession. Wie in der Grafik zu sehen ist, gingen Kurveninversionen oft Rezessionen (graue Balken) voraus, die häufig entweder durch eine geplatzte Vermögensblase (wie die dot.com-Blase Anfang der 2000er Jahre oder die Implosion von Mortgage-Backed-Securities im Jahr 2007) oder durch eine Reihe von Zinserhöhungen ausgelöst wurden, die das Wachstum beeinträchtigen. Einige Beobachter gingen davon aus, dass eine Inversion der 2-10-Kurve im nächsten Jahr erfolgen würde, aber die Ereignisse dieser Woche könnten ein solches Ergebnis zeitlich näherbringen: Die 5-2-Jahres-Kurve hat sich bereits invertiert und erreichte diese Woche -0,967 Basispunkte. Beobachter dieses Lagers argumentieren, dass der jüngste starke Anstieg von zweijährigen US-Staatsanleihen, dem weltweiten Abzinsungsfaktor, höchstwahrscheinlich das Wachstum beeinträchtigen und die Erträge belasten wird. Andere Investoren glauben jedoch, dass das Wachstum und die Unternehmensgewinne in den USA zwar etwas langsamer, aber nach wie vor solide sind. Nach übereinstimmenden Schätzungen wird die US-Wirtschaft in diesem Jahr um 2,9%, im nächsten Jahr um 2,6% und im Jahr 2020 um 1,9% wachsen.

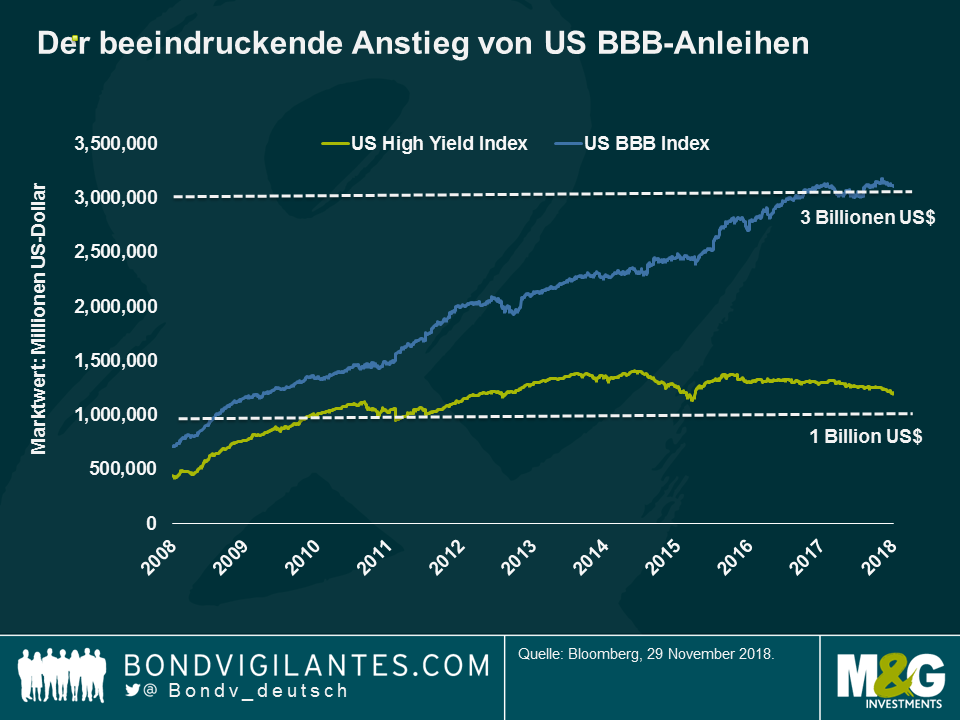

US BBB-Anleihen – Oh je: Die Unternehmensanleihen im Investment-Grade-Sektor mit dem niedrigsten Rating litten weiterhin unter einem Jahrzehnt des unaufhörlichen Volumenzuwachses – und einigen spezifischen Themen: Der Spread über US-Staatsanleihen, den US-Unternehmen mit BBB-Rating zahlen müssen, stieg am Mittwoch auf 174 Basispunkte, den höchsten Wert seit mehr als zwei Jahren. Die Anlageklasse wurde auch von den zunehmenden Sorgen der Anleger um General Electric belastet. Der US-Industrieriese startete unlängst ein Programm zum Schuldenabbau und Veräußerung von Vermögenswerten, um die Bücher zu stärken – verpassen Sie nicht den Blog-Artikel von Mario Eisenegger: Kann General Electric die Problematik bei BBB-Anleihen entschärfen?

Die positiven und negativen Auswirkungen der Intervention der Zentralbanken nach der Finanzkrise 2021/12 wurden heftig diskutiert und sind nach wie vor – zehn Jahre später – noch nicht ganz klar. So hat beispielsweise die künstliche Niedrighaltung der Fremdkapitalkosten über Jahre hinweg sicherlich dazu beigetragen, das Wirtschaftswachstum anzukurbeln (großartig), dies ging jedoch mit Anreizen für Unternehmen einher, mehr Schulden zu machen (nicht so großartig). Die Schuldenzunahme veranlasst mich auch zu der Frage, ob die finanziellen Bedingungen zu lange locker gehalten wurden, da Unternehmen auf diese Weise ihren Fremdkapitalanteil steigern konnten, was das Kreditrisiko erhöhte. Wie in der Grafik zu sehen ist, ist das niedrigste Investment Grade (IG)-Segment im Universum für US-Unternehmensanleihen gewachsen und erreicht eine beachtliche Marktkapitalisierung von 3 Billionen US-Dollar, fast die Hälfte der gesamten US IG-Anlageklasse und fast das Dreifache der Größe des US-Hochzinsmarktes.

Die Zeit wird zeigen, ob der allgemeine starke Anstieg der Unternehmensverschuldung eine weitere Rezession wahrscheinlicher macht. Aber in Anbetracht der zunehmenden Besorgnis über BBB-Anleihen stellt sich die Frage, wie akut das Risiko ist, das von ihnen ausgeht? Reflektiert der jüngste Ausverkauf dieser Titel ihre wahren Fundamentaldaten?

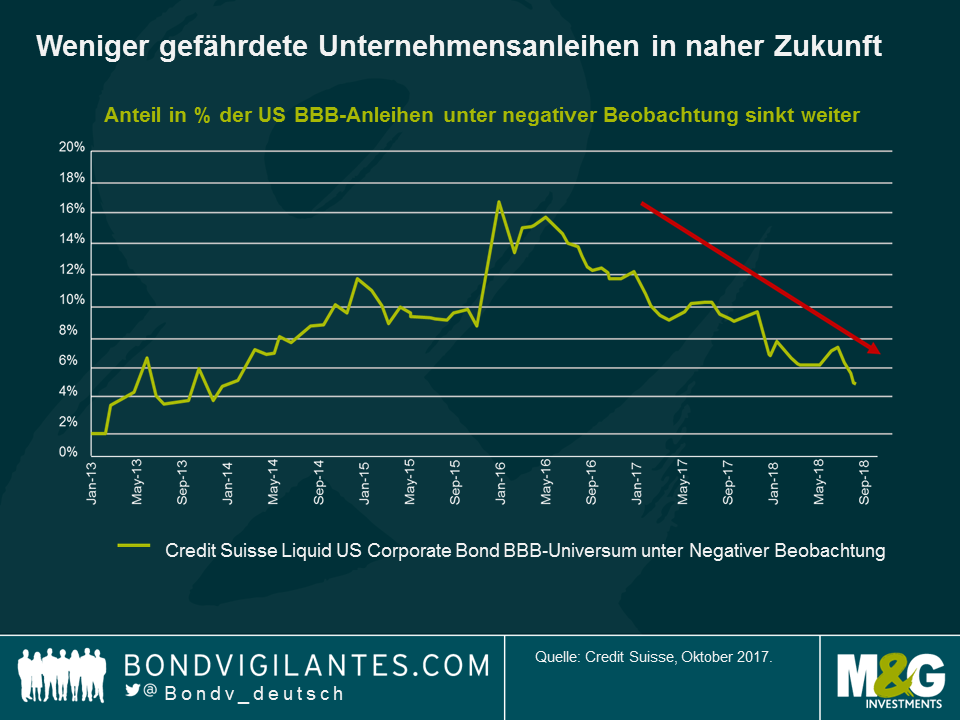

Betrachten wir zunächst den Bereich, der am stärksten gefährdet ist – US BBB-Anleihen mit negativem Rating-Ausblick, da diese der HY-Grenze am nächsten liegen. Wie in der Grafik zu sehen ist, ist diese Risikogruppe in den letzten zwei Jahren sogar deutlich geschrumpft, und dieser Trend wird laut Credit Suisse voraussichtlich weiter anhalten. Derzeit macht die Gruppe lediglich etwa 5% des US BBB-Universums aus, was auf ein geringes kurzfristiges Abstufungsrisiko hindeutet.

Dieser Rückgang ist vor allem auf ein solides Wirtschaftswachstum zurückzuführen (das Welt-BIP soll 2019 noch um 3,7 % und nach Angaben des IWF in den USA um 2,9 % wachsen), was im Allgemeinen zu steigenden Unternehmensgewinnen und letztlich zu stärkeren Bilanzen führt.

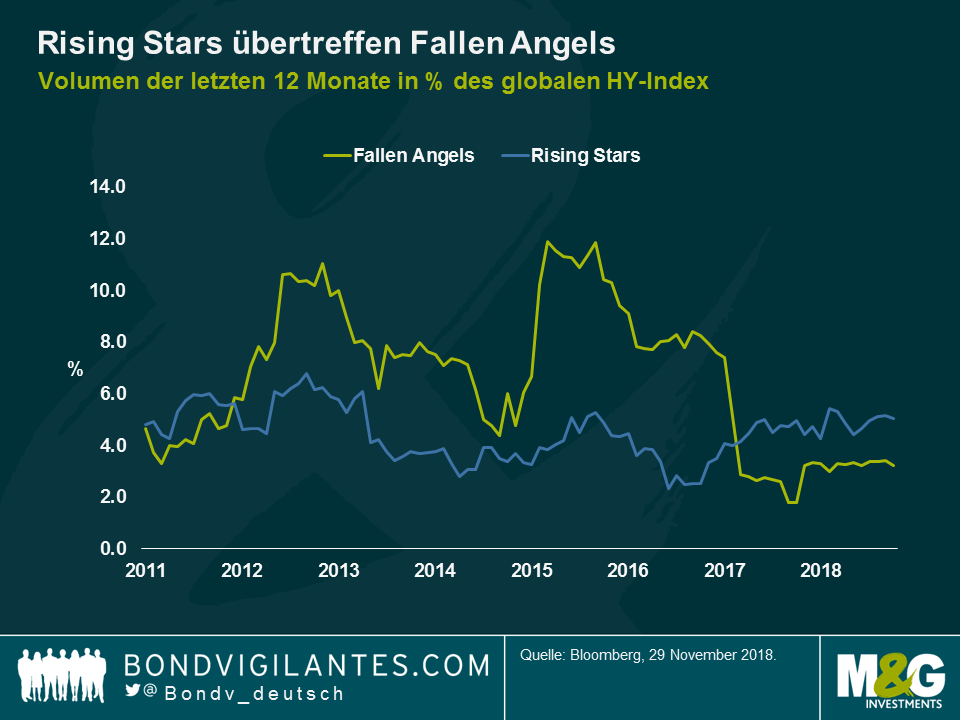

Es stimmt zwar, dass das Wachstum des Gewinns pro Aktie (EPS) nach den Steuersenkungen der USA in diesem Zyklus einen Höchststand hätte erreichen können, aber wir dürfen nicht vergessen, dass das EPS-Wachstum für Unternehmen des S&P 1500 im dritten Quartal gegenüber dem Vorjahr immer noch mit einem gesunden Tempo von mehr als 20% wächst. Wie in der Grafik zu sehen ist, hat diese positive Gesamtsituation zu mehr Rising Stars (Upgrades von HY auf IG) geführt als Fallen Angels (das Gegenteil).

Das Volumen der Fallen Angel könnte sich natürlich ausweiten, wenn einer dieser Titel zufällig ein Unternehmen mit einer umfangreichen Kapitalstruktur wäre. Einer dieser Konzerne, der in letzter Zeit sein öffentliches

A-Rating verloren hat, ist der US-Industrieriese General Electric – von der Größe her auf Platz 87 im S&P 500-Index und hält ca. 50 Mrd. US-Dollar an Nominalschulden, von denen im Falle mehrerer Herabstufungen der Großteil in den HY-Markt übergehen könnte. Wie unmittelbar ist dieses Risiko für Anleger?

Die Angst vor einer Herabstufung von GE ist immer noch spekulativ. Das Unternehmen versucht, seinen Cashflow und seine Bilanz zu stärken und könnte seinen IG-Status doch noch behalten. Da die Liquidität, in der Regel der wichtigste Punkt für Anleger, ausreichend vorhanden zu sein scheint, konzentriert sich das Unternehmen nun auf die Verbesserung des Free Cashflows und der Bilanzstruktur. Unternehmen am unteren Ende des IG-Spektrums sind in der Tat stark motiviert, ihre Ratings beizubehalten, da eine Herabsetzung der langfristigen Ratings von BBB- auf BB+ die Kreditkosten erheblich erhöht und einige Investoren keine Non-Investment Grade-Unternehmen halten dürfen.

GE verfügt jedoch nach wie vor über ein BBB+-Rating mit stabilen Aussichten von allen drei großen Ratingagenturen, so dass dieses führende Industrieunternehmen noch weit von „Junk“ entfernt ist. In den kommenden Quartalen wird es darauf ankommen, dass der neue CEO von GE das Versprechen eines beschleunigten Schuldenabbaus erfüllt und gleichzeitig die strukturell unter Druck stehende Sparte GE Power wieder auf Erfolgskurs bringt. Funktionieren muss all dies trotz laufender Untersuchungen des Justizministeriums und der SEC sowie einiger Rechtsstreitigkeiten mit Aktionären.

Um das Marktvertrauen wiederherzustellen, muss GE einen zügigen Schuldenabbau erreichen und den freien Cashflow nachhaltig verbessern. Konkrete Schritte in diese Richtung sind bereits erkennbar, da die Dividende fast vollständig gestrichen wurde und ein frühzeitiger Verkauf der Anteile an Baker Hughes noch vor dem für 2019 geplanten Ausstieg aus dem Gesundheitsgeschäft durchgeführt wurde.

Insofern die Geschäftsführung diese Punkte erfolgreich umsetzt, kann sich das aktuelle Bewertungsniveau dieses BBB+-Titels tatsächlich als attraktive Kaufgelegenheit für Rentenanleger herausstellen – und einige der Befürchtungen für das gesamte BBB-Spektrum abbauen.

Wenn Anleger 2017 ein traumhaftes Goldlöckchen-Szenario erlebt haben, mit einem Wachstum, das stark genug für Ertragssteigerungen war, aber auch nicht so stark, dass es signifikante Zinserhöhungen gerechtfertigt hat, dann gingen viele Marktteilnehmer davon aus, dass 2018 eher das Jahr des Bären sein würde, das von einem signifikanten Zinserhöhungszyklus geprägt sein wird – bis letzte Woche. US-Notenbankchef Jerome Powell sagte, dass die aktuellen Leitzinsen knapp unter der neutralen Inflationsrate liegen – ein Zeichen dafür, dass die Zentralbank den von ihr im Oktober dargelegten Zinserhöhungspfad verlangsamen könnte. Aktien gingen nach oben und Anleihenrenditen sanken, wobei die Rendite 10-jähriger US-Staatsanleihen erstmals seit September wieder leicht unter 3% fiel. Die Spreads für riskante Vermögenswerte wie beispielsweise Hochzinsanleihen engten sich ein.

Die gemäßigteren Aussagen von Powells erfolgten, nachdem der Ölpreis in den letzten zwei Monaten um 20 US-Dollar pro Barrel gesunken war und jetzt bei knapp über 50 US-Dollar steht, dem niedrigsten Stand seit mehr als einem Jahr. Auch die US-Konjunkturdaten sind enttäuschend (Wohnimmobilien, Industrieproduktion, Verkauf von Gebrauchsgütern und Verbrauchervertrauen). Der Umschwung für US-Präsident Trump bei den kürzlichen Midterm-Wahlen macht weitere Steuersenkungen unwahrscheinlich, was das Wachstum belasten könnte. In der vergangenen Woche blieben auch die europäischen Einkaufsmanagerindizes hinter den Erwartungen zurück. Der IWF warnte vor schwächer werdenden globalen Daten und aufziehenden dunklen Wolken, nur einen Monat nachdem der Fonds seine globale Wachstumsprognose angehoben hatte. Zumindest schienen die geopolitischen Spannungen nach dem G20-Gipfel vom Wochenende in Buenos Aires abzunehmen, bei dem Trump und Chinas Präsident Xi einen Waffenstillstand im Handelskrieg unterzeichneten, der zu einer Abschwächung des US-Dollars und einem Aufschwung bei Anlagen der Schwellenländer beitrug.

Schwellenländerwährungen – Wintersonne: Währungen der Schwellenländer (Emerging Markets – EM) erlebten einen guten November. Trotz des jüngsten globalen Ausverkaufs bei Unternehmensanleihen lieferten in Lokalwährung denominierte EM-Staatsanleihen im November eine Rendite von 1,6%. Umgerechnet in US-Dollar steigt diese angesichts der Währungsaufwertung auf 2,2%. Wie in der Grafik zu sehen ist, hat die türkische Lira (blaue Linie) in diesem Monat gegenüber dem US-Dollar deutlich um 6,7% zugelegt, was dazu beitrug, etwa die Hälfte der Verluste des Sommers wieder auszugleichen. Die Anleger scheinen sich mittlerweile weniger um die Fundamentaldaten der Türkei zu sorgen, insbesondere vor dem Hintergrund des sinkenden Ölpreises, der eine Entlastung für die Leistungsbilanz des Landes darstellt. Indien, ein weiterer wichtiger Ölimporteur, verzeichnete im vergangenen Monat einen Anstieg seiner Währung um 5%, vor allem aufgrund des Verzichts der USA auf einige Sanktionen gegen den Iran, damit das ölproduzierende Land weiterhin exportieren konnte. Der südafrikanische Rand, der unlängst die Gunst der Investoren aufgrund der hohen Haushalts- und Leistungsbilanzdefizite des Landes verloren hatte, erholte sich ebenfalls, nachdem die Zentralbank kürzlich die Zinsen von 6,50% auf 6,75% angehoben und ihre Inflationsprognosen gesenkt hatte. Nach dem turbulenten Sommer, in dem sich die türkische und argentinische Unsicherheit auf andere Schwellenländer ausbreitete, scheinen Anleger ihren Fokus wieder auf die Fundamentaldaten zu richten. Wie in der Grafik zu sehen ist, sind die Wachstumsaussichten für die Schwellenländer weitaus rosiger als für die entwickelten Märkte.

Italien – Der Letzte wird der Erste sein: Noch tief in den roten Zahlen in diesem Jahr belegen italienische Staatsanleihen einen überraschenden 1. Platz in der wöchentlichen Renditetabelle von 100 festverzinslichen Anlageklassen. Die Gewinne, die den Jahresverlust auf 4,7% reduzieren, sind das Resultat einer Annäherung zu einer Einigung der Regierung des Landes mit der EU über das italienische Haushaltsdefizit. Seit ihrer Wahl im Mai hat die Regierung die Brüsseler Haushaltsdisziplin in Frage gestellt und Spannungen geschaffen, die nicht nur zu einer Ausweitung der Spreads auf italienische Staats- und Unternehmensanleihen führten, sondern auch negative Auswirkungen auf europäische Vermögenswerte insgesamt hatten. Der gestiegene Optimismus für eine Einigung führte diese Woche zu einem Renditeanstieg bei europäischen Hochzinsindizes, in denen Italien eine Gewichtung von 15% und damit mehr als jede andere Nation hat.

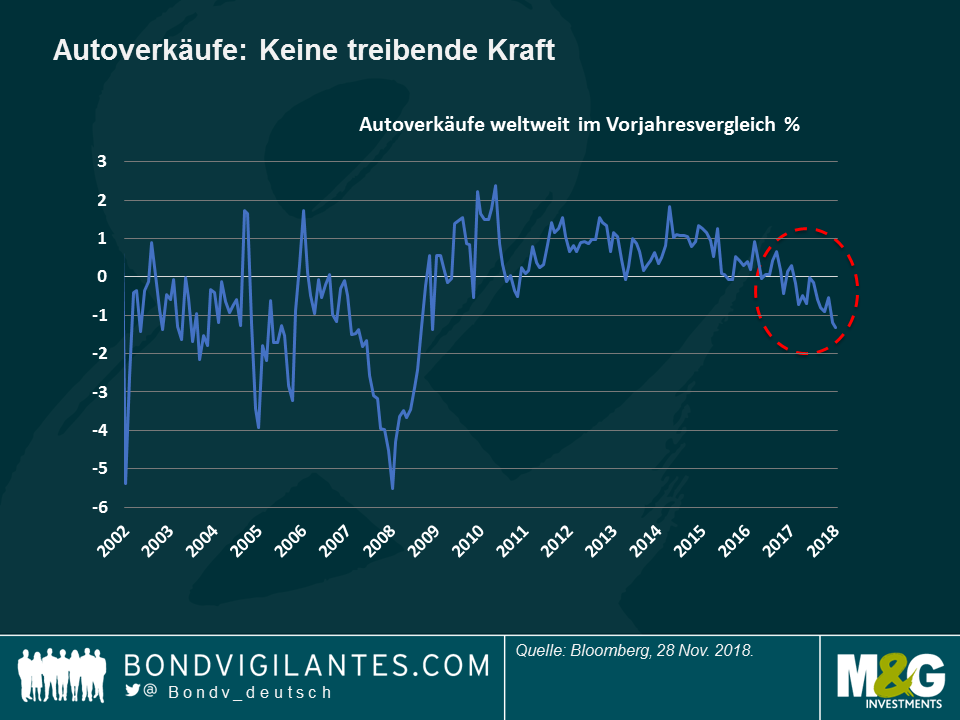

Autos – Der sprichwörtliche Kanarienvogel in der Kohlengrube? Autoverkäufe sind kein Wachstumsmotor mehr – sie muten eher wie eine Panne am Rad des globalen Wachstums an: Grund dafür sind womöglich die weltweiten Handelskriege oder es liegt vielleicht daran, dass die Durchschnittsbevölkerung der Industriestaaten immer älter wird und die Jugendlichen On-Demand-Dienste nutzen, oder daran, dass die EU ein neues Emissionstestverfahren eingeführt hat. Wie in der Grafik zu sehen ist, fällt das annualisierte Wachstum des weltweiten Automobilvertriebs tiefer in den negativen Bereich. Mit einem Minus von 7,3% ist die Branche bisher in diesem Jahr der Sektor im US-Hochzinssemgent mit der schlechtesten Wertentwicklung. Anfang dieser Woche gab Autogigant GM Pläne bekannt, bis zu fünf nordamerikanische Werke zu schließen und Personal abzubauen. Dazu kommt, dass auch der IWF keine positivere Prognose abgibt – der Fonds geht von einer Wachstumsabschwächung aus, vor allem in den Industrieländern, aufgrund der alternden Bevölkerung, der schleppenden Produktivität und der steigenden Zinsen. In den USA könnte das Wachstum darüber hinaus durch das Ende der jüngsten Fiskalimpulse behindert werden. Anleger in Hochzinsanleihen scheinen die vor uns liegenden schwierigen Zeiten bereits einkalkuliert zu haben: Mit einem Plus von 7,8% bzw. 6,7% sind die widerstandsfähigeren Segmente Supermärkte und Pharmazeutika bisher in diesem Jahr die Sektoren im Hochzinssegment mit der besten Wertentwicklung.

TIPS – Kippen um: Inflationsgeschützte US-Staatsanleihen haben in den letzten fünf Handelstagen 0,6% verloren, was den Verlust seit Jahresanfang auf 2,7% erhöht. Gründe für den Rückgang sind hauptsächlich der fallende Ölpreis sowie schwache Daten. Einige Anleger sind dennoch der Auffassung, dass bei Nominalrenditen für 10-jährige US-Anleihen von 3,0% und Breakeven-Raten (oder Inflationserwartungen) von 1,93% eine reale Verzinsung von mehr als 1% attraktiv ist, wenn man sie mit den negativen Realzinsen vergleicht, die in den meisten Industrieländern, in denen die Inflationsrate über dem Leitzins liegt, immer noch vorherrschen.

Ich bestätige, dass ich Informationen über Bond Vigilantes sowie Produkte und Dienstleistungen von M&G Securities Limited erhalten möchte.

Wir werden die E-Mail-Adresse und die persönlichen Daten, die Sie uns mitgeteilt haben, verwenden, um Ihnen diese Informationen zuzusenden. Für bestehende Kunden ersetzt die Übermittlung Ihrer Kontaktdaten und die Bitte, diese Informationen von uns zu erhalten, alle früheren Entscheidungen, die Sie in Bezug auf Marketinginformationen getroffen haben.

Sie können die Zusendung von Marketing-Informationen jederzeit abbestellen. In diesem Fall werden wir Ihnen keine weiteren Marketing-Informationen zusenden, indem Sie den Abbestell-Link in allen Mitteilungen anklicken.