Panoramic Weekly: Fake (Handels-)News lassen die Märkte sinken; Anleihen erleben eine Rally

Die globalen Anleihenmärkte erholten sich in den letzten fünf Handelstagen, da die sinkenden Ölpreise, schwache US-Daten und die Enttäuschung über den tatsächlichen Effekt eines 90-tägigen Waffenstillstands im Handelsstreit zwischen den USA und China zu einer deutlichen Abflachung der US-Zinskurve führten, die aktuell nur noch 12 Basispunkte von der Inversion entfernt ist. Die Abflachung verstärkte sich, nachdem US-Präsident Trump seine jüngsten Äußerungen über das am Wochenende in Buenos Aires getroffene Handelsabkommen zwischen den USA und China abgeschwächt hatte. Hilfreich war in diesem Zusammenhang auch nicht die Ernennung von Robert Lighthizer, dem renommierten US-Handelsbeauftragten, der ein hartes Vorgehen gegen China befürwortet, zum Leiter der nächsten Verhandlungsrunde. Das Umfeld wurde zusätzlich durch einen weltweiten Ausverkauf bei Aktien, enttäuschende europäische EMI-Daten und gewaltsame Proteste gegen die Austerität in Paris belastet. Auch die britischen Probleme verschärften sich im Zuge der nahenden entscheidenden Abstimmung des Parlaments über den Brexit am 11. Dezember.

Nur vier der 100 festverzinslichen Anlageklassen, die von Panoramic Weekly verfolgt wurden, konnten von der Eintrübung nicht profitieren, darunter US-Leveraged Loans, die sich in einem Umfeld mit steigenden Zinsen in der Regel gut behaupten. Die marktimplizierte Wahrscheinlichkeit einer Leitzinserhöhung in der nächsten Woche sank auf 74%, gegenüber 80% in der vergangenen Woche. Auch europäische Hochzinsanleihen erzielten keine positiven Renditen, was auf die anhaltenden Sorgen über Italiens Haushaltsdefizit zurückzuführen ist. Langfristige Anleihen schnitten aufgrund ihrer höheren Zinssensitivität am besten ab: Britische inflationsindexierte Anleihen stiegen in den letzten fünf Handelstagen um 3,4%, während 25-jährige

US-Staatsanleihen eine Rendite von 2,7% erzielten. Zweifel am US-Wachstum belasteten den Dollar und sorgten für eine Erholung bei Staatsanleihen und Währungen der Schwellenländer. Schwellenländerwährungen wurden darüber hinaus durch weitere Zinserhöhungen in Südkorea und Pakistan gestützt. Credit Spreads weiten sich angesichts des allgemein pessimistischen Umfelds weitgehend aus, aber der Rückgang der zugrundeliegenden Leitzinsen glich den Fall aus und trug dazu bei, dass die meisten Anlageklassen im Segment der Unternehmensanleihen immer noch positive Renditen erzielten.

Gewinner:

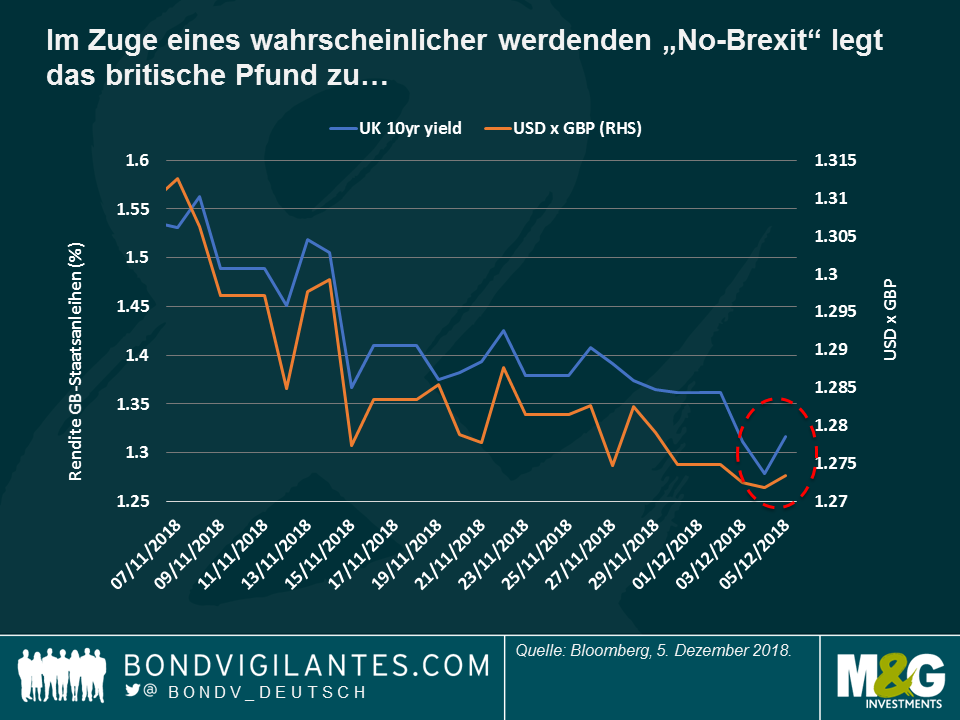

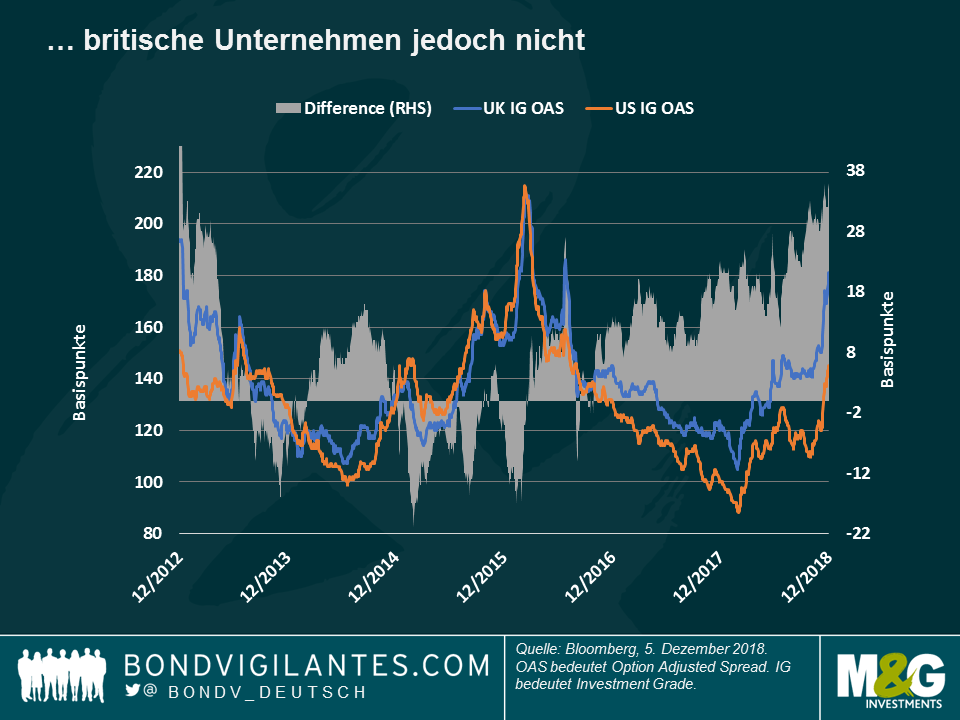

Großbritannien – Brexit oder kein Brexit: In echtem, dramatischem Stil wie bei Shakespeare drängte das Unterhaus darauf, sein Mitspracherecht zu erhöhen, falls Premierministerin Theresa Mays Brexit-Abkommen die Abstimmung vom 11. Dezember im Parlament nicht besteht, wie es allgemein erwartet wird. Derzeit ist mit Blick auf die möglichen Ergebnisse noch allen offen: Ein innerparteilicher Putsch der konservativen Landesführung, eine Parlamentswahl, ein zweites Referendum über die EU-Mitgliedschaft, eine Verschiebung der Entscheidung über den Austritt und sogar eine vollständige Aufhebung des Abkommens. Die Finanzmärkte interpretierten die Entwicklungen als ein Zeichen dafür, dass der Verbleib in der EU eine zunehmende Möglichkeit darstellt, was zu einer leichten Aufwertung des Pfunds führte. Wie in der ersten Grafik zu sehen ist, stiegen auch die Renditen britischer Staatsanleihen aufgrund einer geringeren Nachfrage nach als sicher geltenden Anlagen. Die Inflationserwartungen gaben leicht nach, da ein stärkeres Pfund zu einer Eindämmung steigender Importpreise beiträgt. Britische Unternehmen sahen jedoch keine Erleichterung: Die Differenz in der Risikoprämie, die Investoren verlangen, um britische Investment-Grade-Anleihen gegenüber ihren US-Pendants zu halten, stieg auf 36 Basispunkte an, den höchsten Wert seit dem Höhepunkt der europäischen Staatsschuldenkrise 2012. Nach zwei turbulenten Jahren der Verhandlungen scheint zum jetzigen Zeitpunkt nur eines sicher – es ist noch alles offen.

EM-Renditen – Risikokompensation? 2018 war ein hartes Jahr für die Schwellenländer, das vor allem von der Angst vor einem schwächeren globalen Wachstum, einem steigenden Dollar und länderspezifischen Problemen in Argentinien und der Türkei getrieben war. Einer der wichtigsten Indizes der Anlageklasse, der JP Morgan-Index für auf US-Dollar lautende EM-Staatsanleihen (EMBI), ist in diesem Jahr bisher um 5% gesunken, was auch der schlechten Performance von ölexportierenden Ländern wie Brasilien, Mexiko und Venezuela zuzuschreiben ist. Der Rückgang hob die Rendite des EMBI jedoch auf 7% an, den höchsten Wert seit Einführung des Index im Jahr 2009 – ein Niveau, das einigen Anlegern das Gefühl gibt, für das eingegangene Risiko entschädigt worden zu sein.

Verlierer:

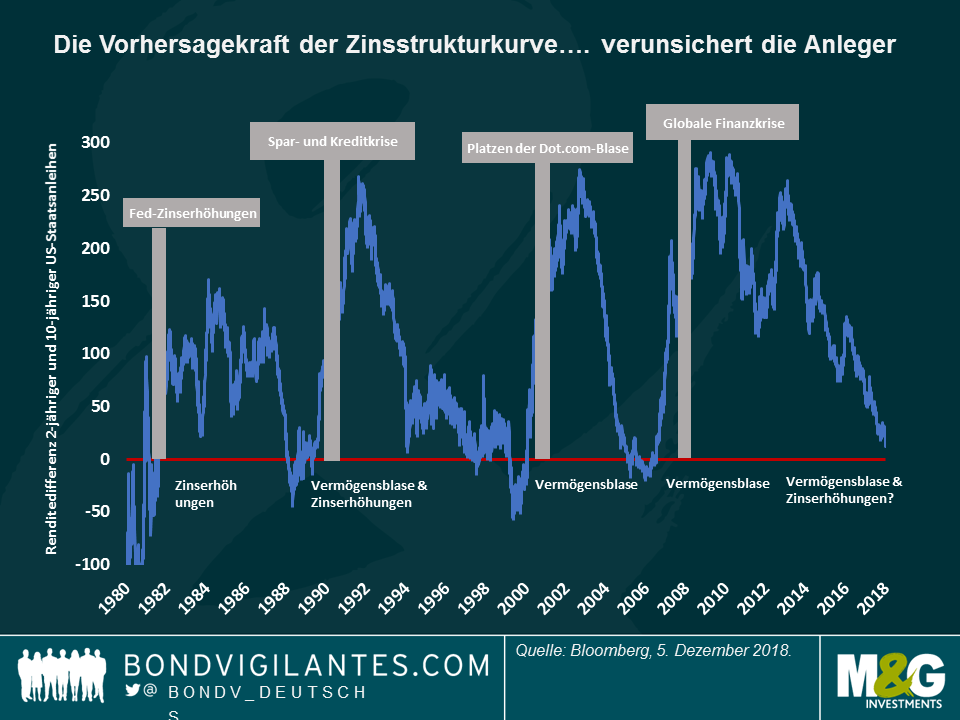

US-Zinskurve – Kurvig: Investoren in Anleihen mögen Kurven in der Regel, weil Konvexität die Gewinne steigert und Verluste reduziert – aber nicht jeder mag die Kurven, die aktuell im Angebot sind: Die Differenz zwischen 10- und 2-jährigen Treasury-Renditen ist auf nur 11 Basispunkte gesunken, den niedrigsten Wert seit 2007 und nahe der Inversionslinie – meist ein Zeichen der Rezession. Wie in der Grafik zu sehen ist, gingen Kurveninversionen oft Rezessionen (graue Balken) voraus, die häufig entweder durch eine geplatzte Vermögensblase (wie die dot.com-Blase Anfang der 2000er Jahre oder die Implosion von Mortgage-Backed-Securities im Jahr 2007) oder durch eine Reihe von Zinserhöhungen ausgelöst wurden, die das Wachstum beeinträchtigen. Einige Beobachter gingen davon aus, dass eine Inversion der 2-10-Kurve im nächsten Jahr erfolgen würde, aber die Ereignisse dieser Woche könnten ein solches Ergebnis zeitlich näherbringen: Die 5-2-Jahres-Kurve hat sich bereits invertiert und erreichte diese Woche -0,967 Basispunkte. Beobachter dieses Lagers argumentieren, dass der jüngste starke Anstieg von zweijährigen US-Staatsanleihen, dem weltweiten Abzinsungsfaktor, höchstwahrscheinlich das Wachstum beeinträchtigen und die Erträge belasten wird. Andere Investoren glauben jedoch, dass das Wachstum und die Unternehmensgewinne in den USA zwar etwas langsamer, aber nach wie vor solide sind. Nach übereinstimmenden Schätzungen wird die US-Wirtschaft in diesem Jahr um 2,9%, im nächsten Jahr um 2,6% und im Jahr 2020 um 1,9% wachsen.

US BBB-Anleihen – Oh je: Die Unternehmensanleihen im Investment-Grade-Sektor mit dem niedrigsten Rating litten weiterhin unter einem Jahrzehnt des unaufhörlichen Volumenzuwachses – und einigen spezifischen Themen: Der Spread über US-Staatsanleihen, den US-Unternehmen mit BBB-Rating zahlen müssen, stieg am Mittwoch auf 174 Basispunkte, den höchsten Wert seit mehr als zwei Jahren. Die Anlageklasse wurde auch von den zunehmenden Sorgen der Anleger um General Electric belastet. Der US-Industrieriese startete unlängst ein Programm zum Schuldenabbau und Veräußerung von Vermögenswerten, um die Bücher zu stärken – verpassen Sie nicht den Blog-Artikel von Mario Eisenegger: Kann General Electric die Problematik bei BBB-Anleihen entschärfen?

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden