DEBT

Emerging Markets Debt: Rückblick 2023 und Ausblick 2024

Von Claudia Calich

9 Januar 2024

Die globalen Rentenmärkte erholten sich, nachdem die US-Notenbank (Fed) am Mittwoch signalisierte, was die Finanzmärkte seit Monaten eingepreist hatten: Die Zentralbank wird sich angesichts der globalen Konjunkturabschwächung, der niedrigeren Ölpreise und der allgemein gedämpften Inlandsinflation in diesem Jahr höchstwahrscheinlich von ihren Zinserhöhungsplänen zurückziehen. Die Fed wies auch darauf hin, dass ihre Bilanz möglicherweise nicht so stark schrumpft wie erwartet, da sie Reserven benötigt, um die steigende Nachfrage der Nationalbanken zu befriedigen (die mehr Staatsanleihen besitzen müssen, um ihre Kassen zu füllen). Diese gemäßigte Botschaft erinnerte Anleger an 2016, als die frühere Fed-Vorsitzende Janet Yellen acht Jahre nach der Finanzkrise auf einem guten Weg zur Normalisierung des Zinsniveaus war, dies dann aber in letzter Konsequenz nicht durchsetzte, was ein günstiges Umfeld für riskante Vermögenswerte schuf (siehe unten).

Bei inflationsgeschützten Wertpapieren der USA kam es zu einer Rally, da das Ausbleiben einer Zinssteigerung die Inflation anheizen könnte. Gleichzeitig fiel der Spread von US-Hochzinspapieren gegenüber amerikanischen Staatsanleihen auf 430 Basispunkte, nachdem es zu Beginn dieses Jahres noch 537 Basispunkte waren. Währungen der Schwellenländer gewannen im Zuge des fallenden Dollars an Auftrieb: Die indonesische Rupiah legte gestern um mehr als 1% zu. Grund dafür sind Spekulationen der Anleger, dass in diesem Jahr Zinssenkungen möglich sind, da das Land im vergangenen Jahr zum Schutz der Währung defensive Zinserhöhungen einleitete, während die Fed die Zinsen erhöhte. Auch Staatsanleihen erzielten eine Outperformance. Die Rendite 10-jähriger US-Staatspapiere sank auf 2,66%, gegenüber 2,78% in der vergangenen Woche. Öl legte zu.

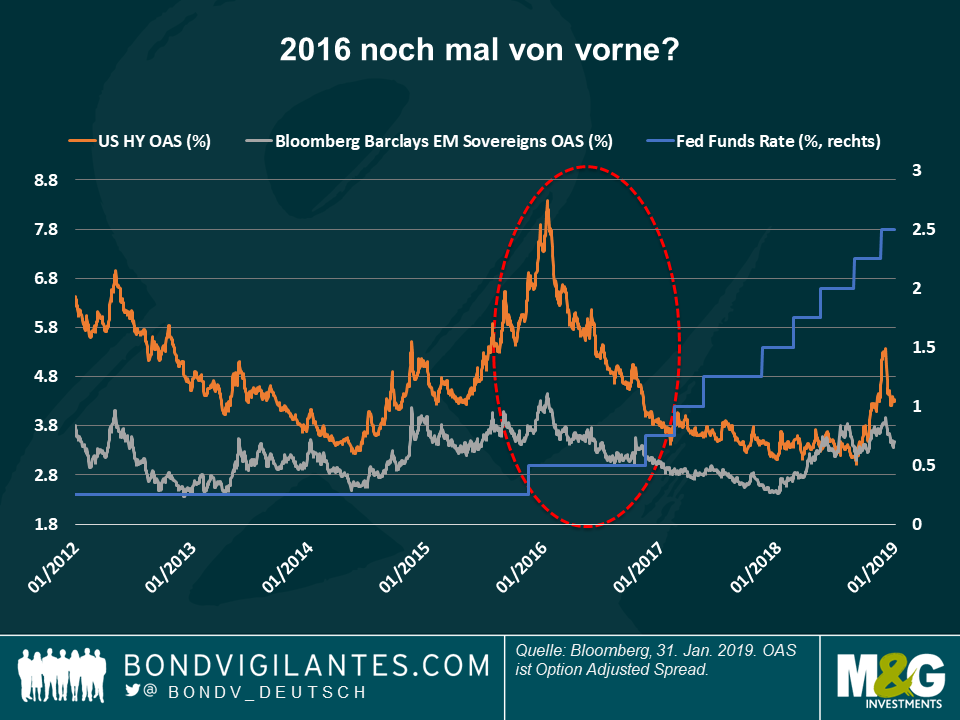

Die Märkte setzten sich gegen die Fed durch – erneut: In den letzten fünf Jahren haben die Anleger die optimistischen Wachstums- und Inflationsprognosen der Fed in Frage gestellt und eine wesentlich geringere Wahrscheinlichkeit für eine Straffung der Geldpolitik eingepreist als die Zentralbank. Sie haben in jedem Jahr Recht behalten; die US-Inflation konnte keine echte Dynamik aufbauen, und das von Steuersenkungen getriebene Wachstum des letzten Jahres lässt allmählich nach. Es ist nicht das erste Mal, dass die Fed von ihren Plänen abweicht: Nachdem Yellen im Dezember 2015 die Zinsen anhob – das erste Mal seit 2006 –, plante sie 2016 weitere Zinserhöhungen. Doch die Fed musste einen Gang runter schalten, da das Brexit-Referendum, der sinkende Ölpreis, die Spannungen um die Liquidität einer großen europäischen Bank und eine Verlangsamung in China das globale Wachstum gefährdeten und die Inflation gedämpft hielten. Das gleiche Muster scheint sich jetzt zu wiederholen: niedrige Energiepreise, eine Verlangsamung in China und Spannungen in Europa (immer noch Brexit). Entsprechend der Reaktion der Anleger auf den Stillstand der Fed im Jahr 2016 waren sie auch gestern schnell dabei, riskante Vermögenswerte aufzunehmen: Wie in der Grafik zu sehen ist, engten sich 2016 die Spreads von Hochzinsanleihen um 400 Basispunkte ein. Gleichzeitig sank auch die Prämie, die Anleger für das Halten von Staatsanleihen der Schwellenländer verlangen. Das Spreadniveau ist aktuell zwar niedriger, einige Anleger glauben jedoch, dass der höhere Kupon, den riskante Vermögenswerte typischerweise bieten, positive Gesamtrenditen liefern könnte, wenn es keinen Kursverlust aufgrund eines steigenden Leitzinses gibt.

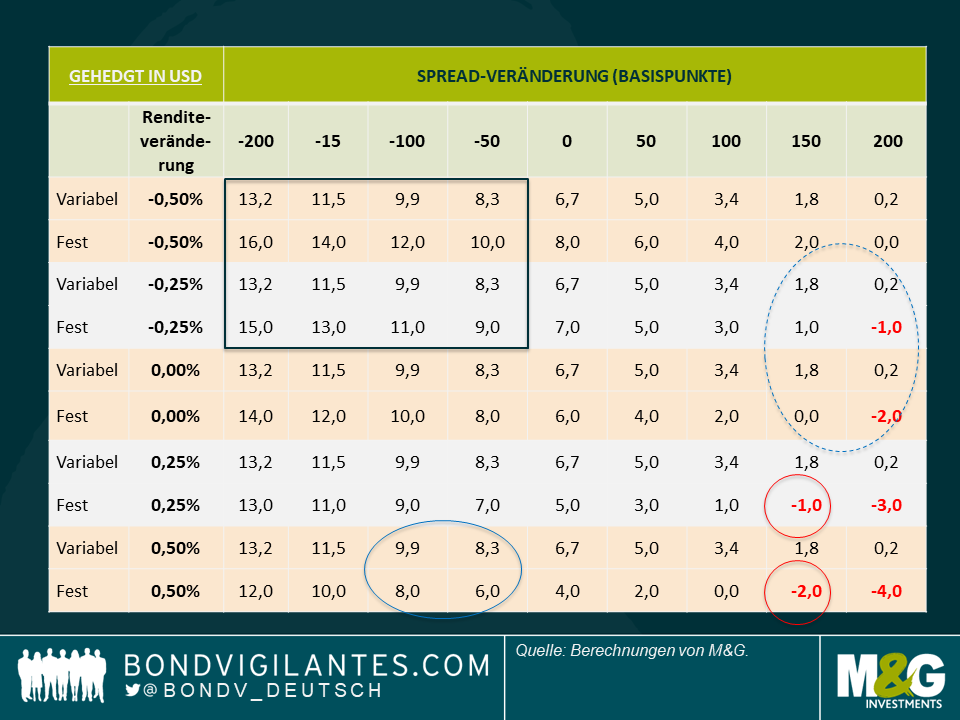

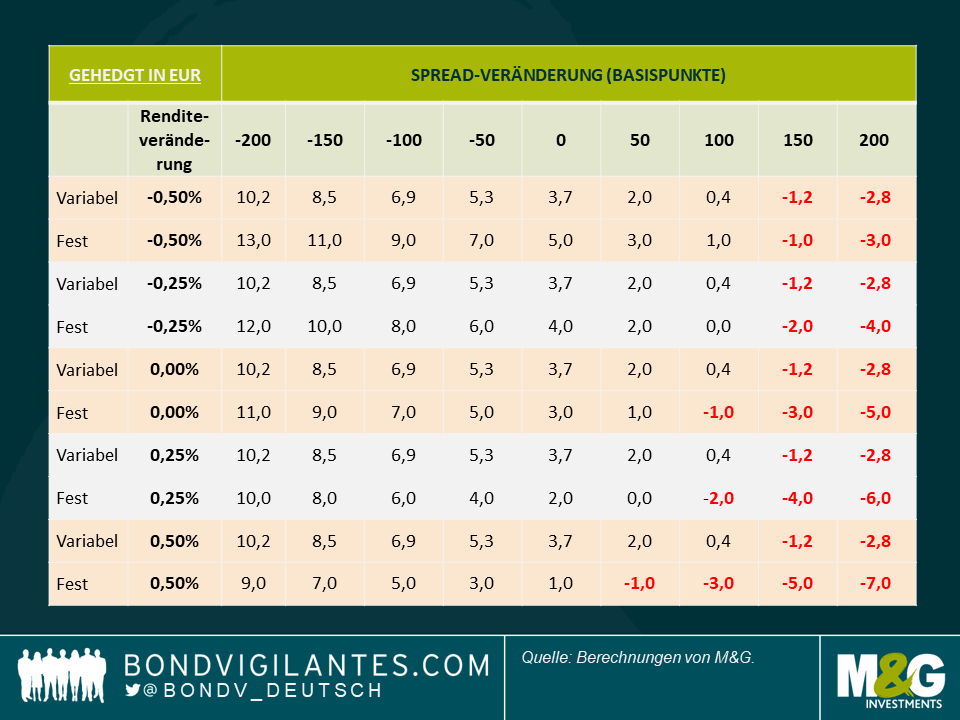

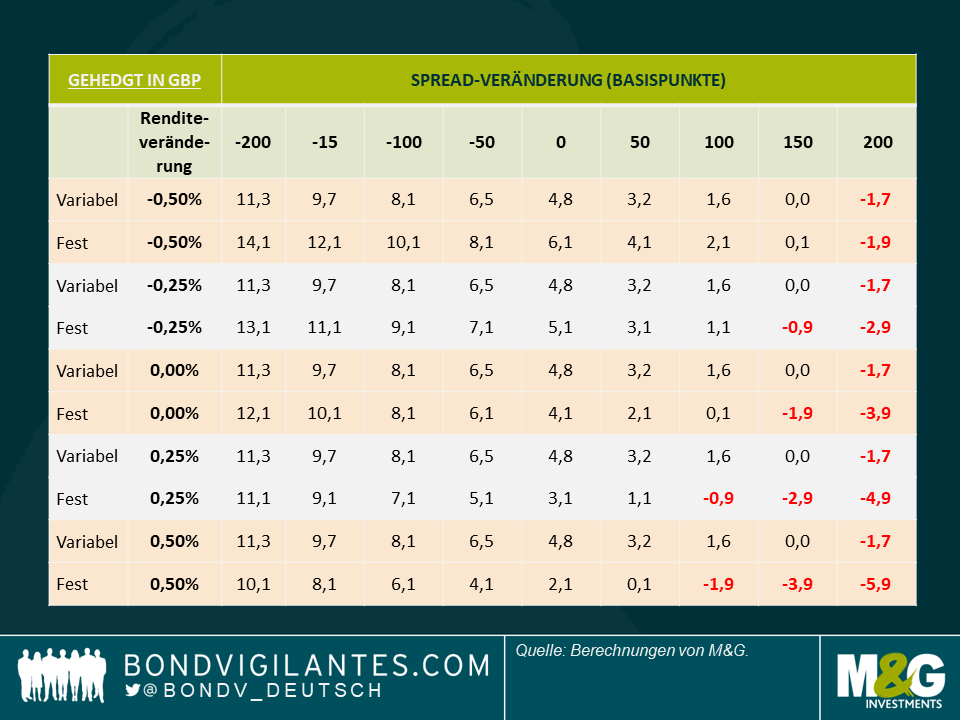

Hochzinsanleihen: Fest oder variabel? Globale variabel verzinsliche Hochzinsanleihen entwickelten sich in den letzten sechs Handelstagen besser als festverzinsliche Hochzinspapiere, da einige Anleger doch noch darauf bauten, dass die Fed in diesem Jahr die Zinsen erhöhen würde. Es bleibt abzuwarten, ob sich dies nach der Erklärung vom Mittwoch nun ändern wird, da immer noch viele Herausforderungen zu meistern sind – geopolitische Spannungen oder eine Eskalation der Welthandelskriege könnten zu höheren Zinsen führen, was ein Umfeld wäre, in dem sich variabel verzinsliche Anleihen üblicherweise besser entwickeln. Anleger könnten sich auch für den Markt der variabel verzinslichen Papiere, die auch ein niedrigeres Beta aufweisen, entscheiden, wenn sich die Wirtschaft deutlicher als erwartet verschlechtert. Für eine Analyse der beiden Anlageklassen und eine Simulation, wie beide Anleihenarten auf Zins- und Spreadänderungen reagieren, lesen Sie den aufschlussreichen Blog von M&G-Fondsmanager James Tomlins: High Yield im Jahr 2019 – variabel oder fest?

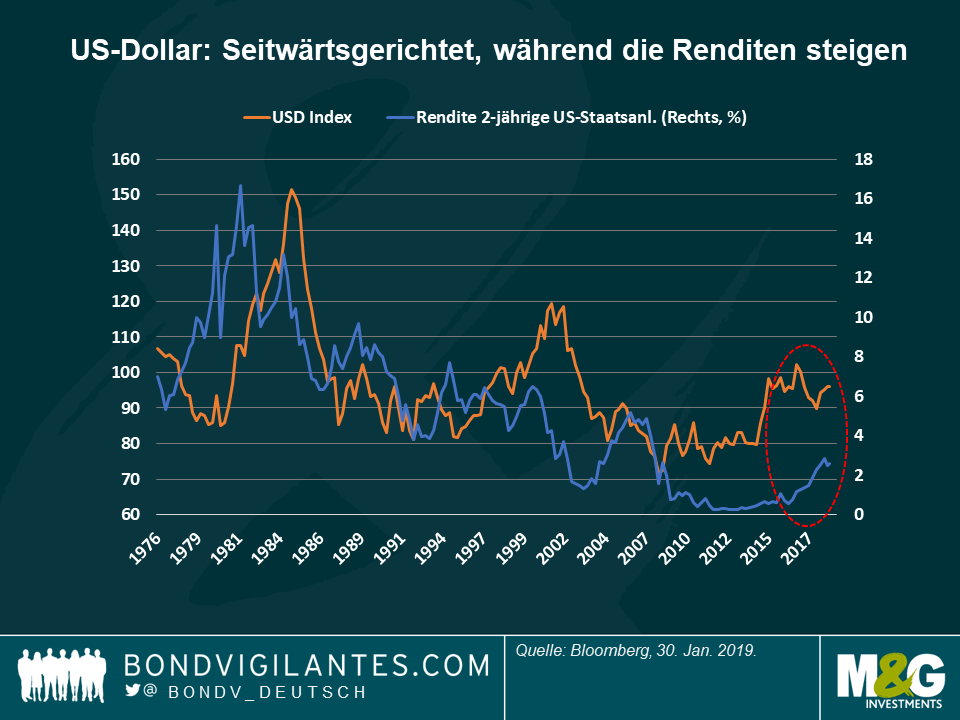

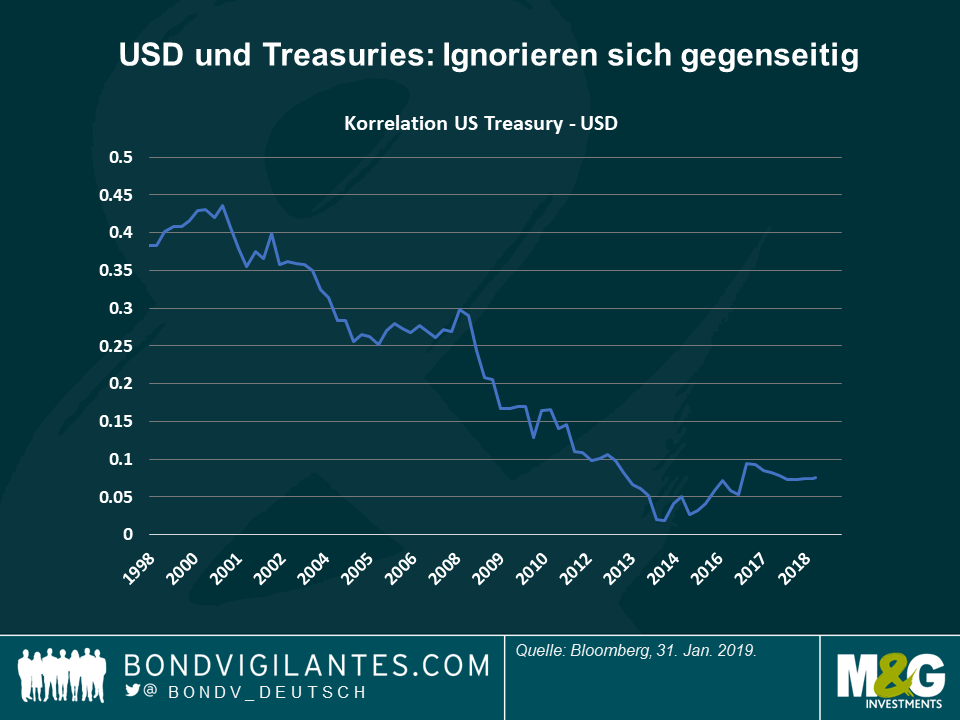

US-Renditen und US-Dollar – Auf getrennten Wegen: Die Korrelation zwischen US-Dollar und den Renditen 2-jähriger US-Staatsanleihen ist auf ein fast bedeutungsloses Niveau gesunken, nachdem sie in den frühen 2000er Jahren bei stärkeren 0,45 (von maximal 1) lagen – seitdem sind sie kontinuierlich gesunken. Wie in der ersten Grafik zu sehen ist, scheint die Beziehung zwischen beiden in den letzten drei Jahren zusammengebrochen zu sein, denn die Renditen 2-jähriger US-Staatspapiere (blaue Linie) sind gestiegen, was ein starkes Wirtschaftswachstum widerspiegelt, der Dollar (orange Linie) weist diese Entwicklung allerdings nicht auf. Er verharrte mehr oder weniger auf seinem Niveau. Die US-Währung hat die sich verbessernde Binnenwirtschaft nicht reflektieren können, da sie durch wachsende Fiskal- und Außendefizite belastet wurde und auch aufgrund der Tatsache, dass Chinas Renminbi die Vormachtstellung des Greenback in Frage stellte. China ist bereit, seine Währung zu internationalisieren. Dafür ermutigt die Nation andere Länder, Rohstoffverträge in Renminbi abzuschließen und leiht asiatischen und afrikanischen Ländern große Beträge in seiner Währung. Einige Investoren argumentieren, dass diese Herausforderung noch Jahre andauern wird, während andere sich auf die geringere Nachfrage nach US-Vermögenswerten aus China und Japan konzentrieren, deren Bestände an US-Treasuries angesichts der derzeit hohen Absicherungskosten (eine Folge der großen Zinsdifferenz) rückläufig sind. Wenn der US-Dollar, der weitgehend von der Auslandsnachfrage bestimmt wird, nicht mit den wirtschaftlichen Entwicklungen der USA übereinstimmt – bedeutet das, dass die übrige Welt weniger auf das reagiert, was in den USA geschieht?

Europäische Inflationserwartungen – Partymuffel: Auf dem Höhepunkt des Optimismus im Risk-on-Umfeld vom Januar sinken die europäischen Inflationserwartungen kontinuierlich ab. Am Mittwoch lagen sie bei 1,495%, dem niedrigsten Stand seit 2016. Die europäischen Wirtschaftsdaten bleiben düster, und das deutsche Wirtschaftsministerium hat die Wachstumsprognose für dieses Jahr auf 1,0% gesenkt, nachdem es zuvor 1,8% waren. In Anbetracht der Herausforderungen für die französische Wirtschaft durch anhaltende Proteste, des langwierigen Kampfes Italiens mit Brüssel um sein Haushaltsdefizit und der immer noch vorhandenen Möglichkeit eines ungeordneten Brexits scheinen nur wenige Investoren auf das europäische Wachstum zu setzen. Vier Jahre nachdem die Europäische Zentralbank ihr milliardenschweres geldpolitischen Anreizprogramm gestartet hat, sind die Inflationserwartungen der Region sogar noch niedriger als damals.

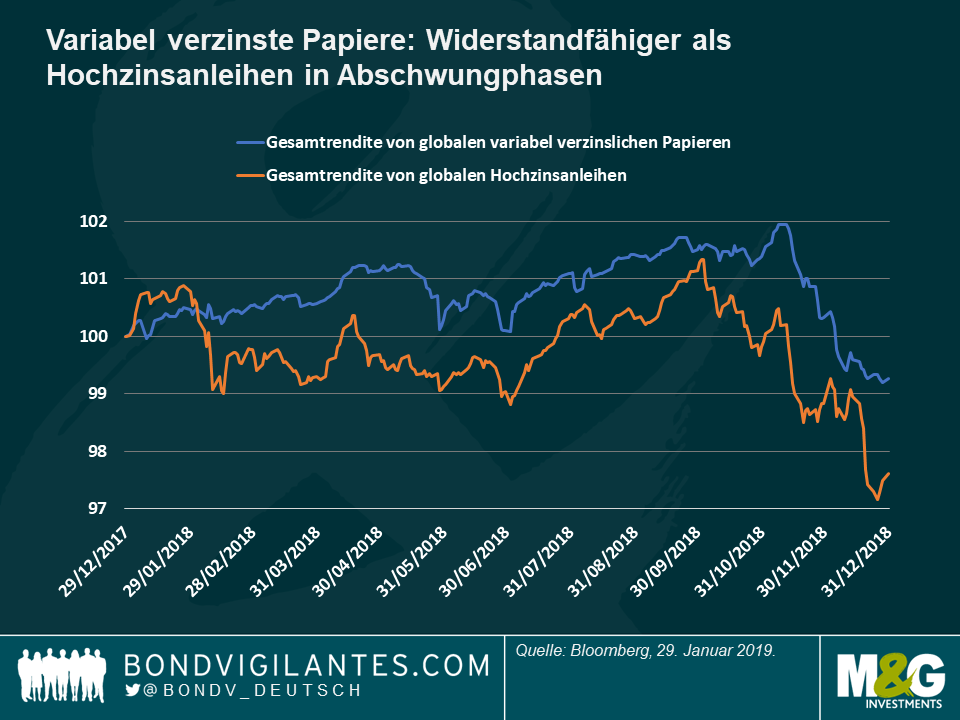

Wie wir alle wissen, war 2018 für die meisten Anlageklassen ein hartes Jahr, nicht zuletzt für Hochzinsanleihen. Im Vergleich zur jüngsten Ruhephase mit harmlosen Schwankungen unter dem Mantel der Freigiebigkeit der Zentralbanken war der Ausverkauf im vierten Quartal besonders schnell und brutal. Rein in Lokalwährung gerechnet verloren globale Hochzinsanleihen 2018 einige Prozentpunkte, während der Markt für eher vorrangig besicherte variabel verzinste Papiere mit niedrigerem Beta mit einem Verlust von knapp unter 1% etwas besser abschnitt. Das war eine rechtzeitige Mahnung, dass der Markt für variabel verzinste Hochzinsanleihen (der viele Risikoeigenschaften mit dem Markt für erstrangig besicherte Bankdarlehen teilt, darunter seine vorrangig besicherte Beschaffenheit und die variablen Kupons) in schwankungsreichen Marktphasen üblicherweise weniger volatil ist als konventionelle festverzinsliche Hochzinsanleihen.

Was bedeutet das für Anleger mit Blick auf 2019? Sollten sie variabel verzinsten oder festverzinslichen Hochzinsanleihen den Vorzug geben?

Bei dem Versuch, diese Frage zu beantworten, habe ich nachfolgend einige Szenarien für die Gesamtrendite beschrieben, die auf unterschiedlichen Veränderungen der Spreads und Zinsen basieren. Diese Szenarien berücksichtigen auch eine Schätzung der einjährigen Kurssicherungskosten, um eine vollständig abgesicherte Rendite widerzugeben. Ich habe eine Ausfallrate von 1,5% zugrunde gelegt, mit einer durchschnittlichen Realisierungsquote von 30% für den festverzinslichen Hochzinsmarkt und 60% für den variabel verzinsten Markt. Außerdem setze ich voraus, dass jegliche Veränderung der Renditen lediglich eine Versteilung/Verflachung ist, was bedeutet, dass es in den kommenden zwölf Monaten keine weiteren Zinsanhebungen gibt. Nachfolgend sehen Sie drei Szenarien für variabel verzinste und festverzinsliche Hochzinsanleihen, die vollständig in USD, Euro und GBP abgesichert sind.

Was können wir daraus schließen?

Aufgrund der relativen Stärke der US-Konjunktur und der Weltwirtschaft ist eine Rückkehr zu quantitativen Lockerungsmaßnahmen recht unwahrscheinlich. Das sollte meines Erachtens variabel verzinsten Papieren in den wahrscheinlichsten Renditeszenarien einen Vorteil verleihen. Ich muss jedoch den Vorbehalt äußern, dass diese Einschätzung auf mehreren Annahmen beruht und sie deshalb als theoretisch aufgefasst werden sollte. Es gibt auch noch andere Variablen, die die Entwicklung ebenfalls beeinflussen würden, darunter das mangelnde Kapitalwachstumspotenzial von variabel verzinslichen Papieren, da sie nahe ihrem Nennwert notieren, und ein Anstieg der Ausfallraten auf über 1,5%.

Nichtsdestotrotz könnte die inhärente Widerstandsfähigkeit von variabel verzinsten Papieren durch ihre geringe Spread- und Zinsduration 2019 für die Anlageklasse ein guter Rückenwind sein. Dies könnte für variabel verzinste Hochzinsanleihen durchaus ein gutes Jahr warden.

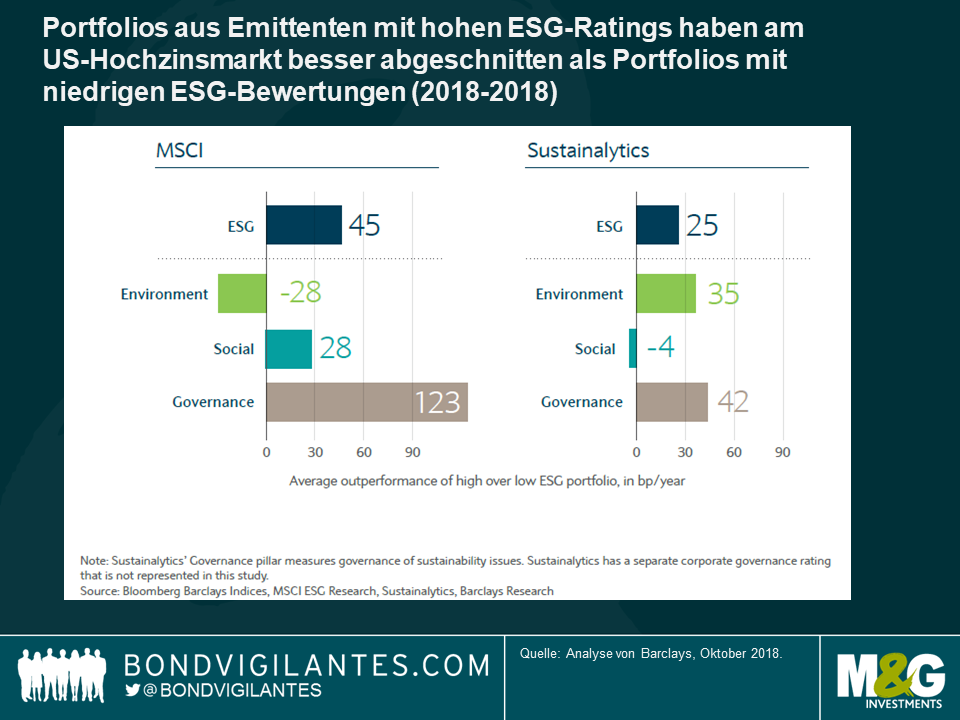

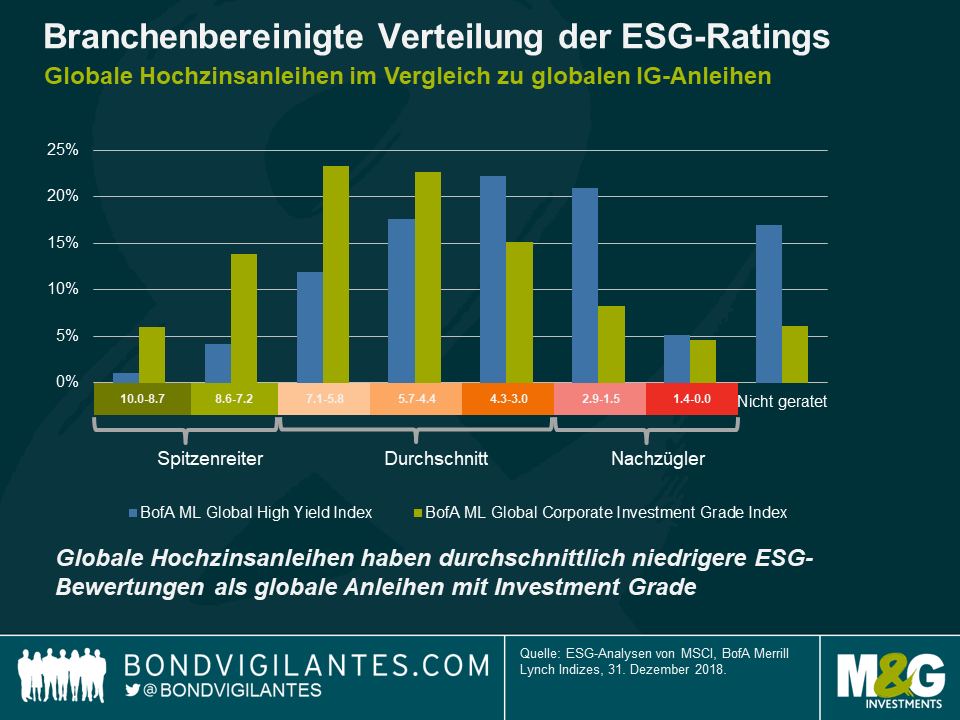

Nicht, dass wir uns rückversichern mussten, aber die Entscheidung der britischen Regierung, dass Verwalter von Pensionsfonds finanziell wichtige ESG-Faktoren (Faktoren hinsichtlich Umwelt, Soziales und Unternehmensführung) bei ihren Bewertungen berücksichtigen müssen, hilft definitiv denjenigen, die glauben, dass Nachhaltigkeit eher eine Notwendigkeit als eine Wahl ist – für die Gesellschaft genauso wie für Anleger.

Meiner Ansicht nach kann der Blick durch die ESG-Brille dazu beitragen, qualitative Risiken zu beobachten und sowohl den Managementstil als auch die Prioritäten der Unternehmensleitungen zu bewerten, um idiosynkratische Wertverluste einzelner Firmen zu vermeiden. ESG-Überlegungen sind insbesondere für Emittenten von Hochzinsanleihen wichtig, die üblicherweise stärker verschuldet sind und deshalb positive oder negative Nachrichten eher verstärken.

Eine Studie von Barclays hat vor kurzem herausgefunden, dass sich Hochzinsportfolios mit einer hohen ESG-Ausrichtung tendenziell überdurchschnittlich entwickeln. Dabei ist die Komponente der Unternehmensführung die wichtigste von allen. Das macht intuitiv Sinn, da sich ein Darlehen an gut geführte Unternehmen, deren Interessen auf die der Anleiheninhaber ausgerichtet sind, langfristig auszahlen sollte.

Wir sollten uns auch daran erinnern, dass das, was für den Aktienkurs gut ist, nicht immer gut für das Kreditrisiko ist. Nehmen wir zum Beispiel ein Unternehmen in Private-Equity-Besitz, das Anreize für eine maximale Fremdkapitalaufnahme und/oder hohe Aktionärsrenditen schafft.

Obwohl der Zusammenhang zwischen Wertentwicklung und ökologischen und sozialen Faktoren weniger eindeutig ist, behaupte ich dennoch, dass Unternehmen langfristig auch die externen Auswirkungen von schlechten Umwelt- und Sozialpraktiken bedenken müssen. Die kurzfristigen Einsparungen durch Lohnkürzungen oder die Vermeidung von Sanierungskosten werden durch den langfristigen finanziellen Schaden solcher Aktionen zunehmend aufgehoben.

Anleger konzentrieren sich zunehmend auf diese qualitativen Faktoren – und dies bringt in Kombination mit der Explosion von Big Data ein Level an Transparenz mit sich, das vielen die Schamröte ins Gesicht treibt. Exzessives Verhalten wird schneller bestraft, da nun auch nicht-finanzielle Informationen jederzeit verfügbar sind und in Echtzeit gemessen werden können. Die Präsenz der sozialen Medien bedeutet beispielsweise, dass sogar in entlegenen Regionen in Afrika einem Unternehmen, das eine verunreinigte Mine zurücklässt, möglicherweise kein Zugang gewährt wird, um in Chile eine neue Mine zu erschließen. Es gibt bereits eine Handvoll ESG-Datenanbieter, die von der steigenden Nachfrage profitieren, und ich sage diesen Dienstleistern eine rosige Zukunft voraus.

Asset Manager brauchen aber mehr als nur externe ESG-Analysen. Hier sind einige Empfehlungen, die vielleicht hilfreich sein können:

Im Prinzip macht es Sinn, dass eine bessere ESG-Leistung zu höheren Gewinnen und somit zu robusteren Bilanzen und einem besseren Rating führt, aber ich denke nicht, dass diese Logik greift, wenn man bedenkt, dass ESG-Daten noch nicht wirksam in den Märkten eingepreist sind.

Meiner Meinung nach schneiden IG-Unternehmen bei den ESG-Bewertungen vor allem aufgrund von Informationsschieflagen besser ab: IG-Unternehmen sind in der Regel mit einer guten PR-Abteilung gesegnet, die die ESG-Anstrengungen des Unternehmens zur Schau stellt. Gemäß eines aktuellen PRI-Berichts („ESG-Engagement für Anleiheninvestoren“) prüften und bestätigten im Gegensatz dazu nur 20% der Hochzinsemittenten die Datenübersicht von MSCI, die es für seine ESG-Ratings nutzt. Bei Privatunternehmen sinkt dieser Anteil auf 3%. Das bedeutet, dass die ESG-Daten von Hochzinsemittenten möglicherweise nicht das komplette Bild erfassen und sich deshalb nicht für Rückschlüsse eignen. Asset Manager mit großen internen Analystenteams könnten in der Lage sein, auf relevantere, aber schlechter verfügbare Daten zurückzugreifen, um eine vollständigere Schlussfolgerung zu ziehen.

Insgesamt können ESG-Datenanbieter zwar einen ersten Rahmen und etwas Orientierungshilfe bieten, doch aktive Asset Manager müssen ihre ESG-Kompetenzen verstärken, um das Alpha für ihre Anleger zu maximieren.

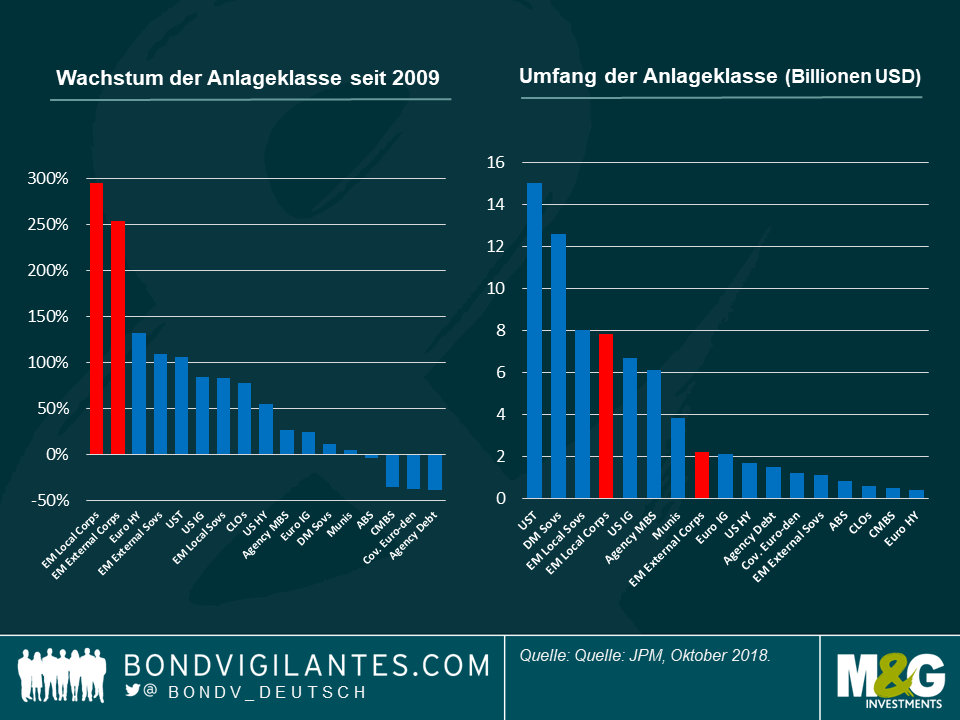

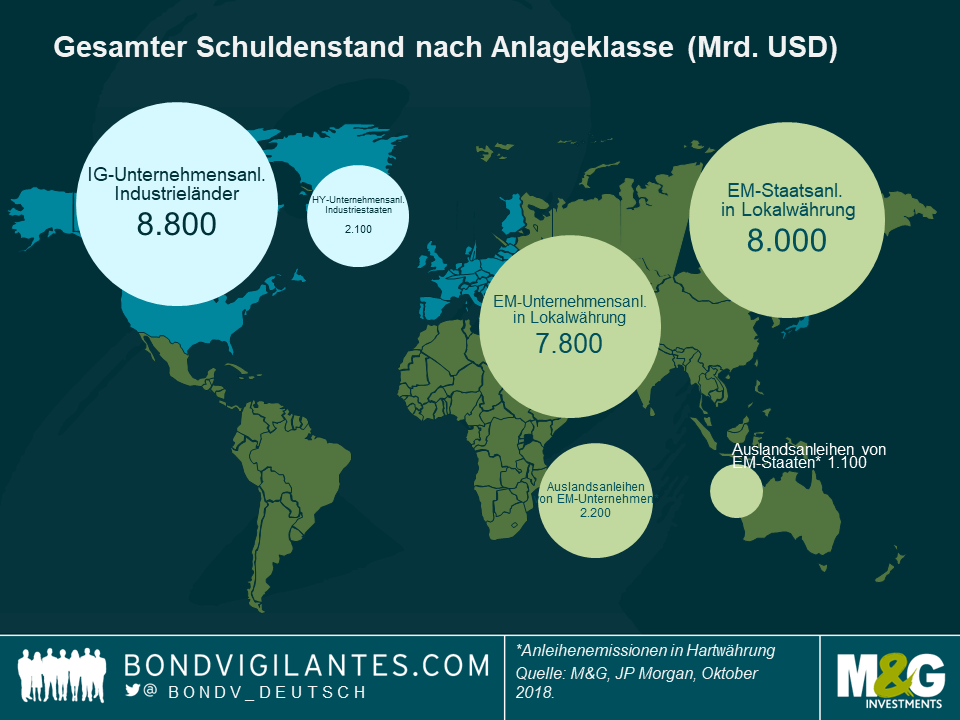

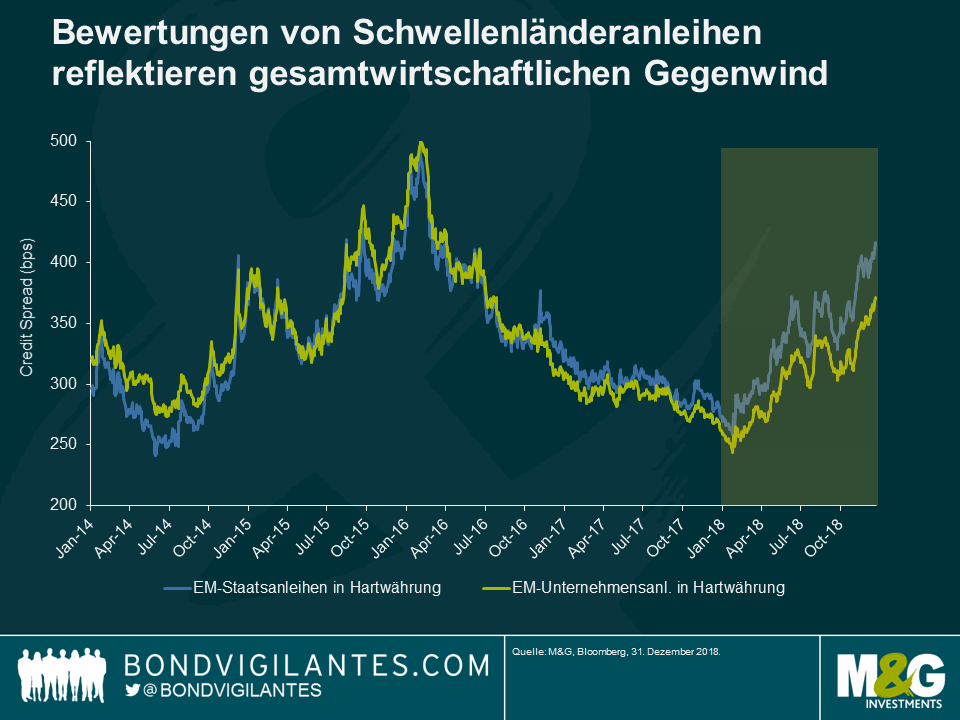

Nur wenige Anleger hätten vor fünfzehn Jahren auf Unternehmensanleihen aus den Schwellenländern („EM“) gesetzt. Im Jahr 2004 war das Universum der externen EM-Unternehmensanleihen (auch bekannt als Hartwährung) mit rund 270 Mrd. USD relativ klein. Bis 2009 hatte sich die Anlageklasse auf 600 Milliarden US-Dollar mehr als verdoppelt, was auf die starke wirtschaftliche Expansion in den Entwicklungsländern, insbesondere in den BRIC-Ländern, zurückzuführen ist. Seit der globalen Finanzkrise verzeichnen Unternehmensanleihen aus Schwellenländern das stärkste Wachstum an den Rentenmärkten (Abbildung 1.), wobei die Größe des externen EM-Unternehmensanleihenuniversums bis Ende letzten Jahres auf 2,2 Billionen US-Dollar gestiegen ist.

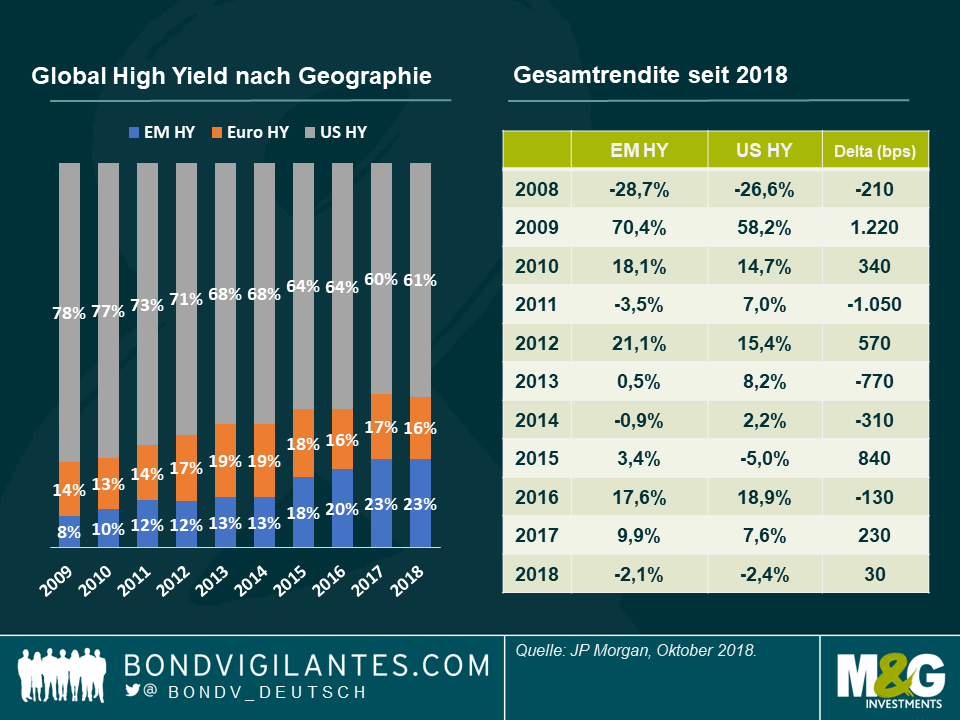

Der Vormarsch von EM-Unternehmensanleihen hat dazu geführt, dass sie zu einer eigenständigen Anlageklasse (Abbildung 2.) und damit zu einem neuen Schwerpunkt für globale Kreditinvestoren geworden sind. So machen beispielsweise EM-Hochzinsanleihen mittlerweile 23% der globalen Anlagemöglichkeiten im hochverzinslichen Segment aus, verglichen mit nur 8% im Jahr 2009. Ich bin zuversichtlich, dass der Anteil der Schwellenländer in den globalen Indizes mittelfristig weiter steigen wird. Das viel größere Universum der EM-Unternehmensanleihen in Lokalwährung verzeichnete ebenfalls ein beeindruckendes Wachstum (+300% seit 2009) und nähert sich einer Größe von fast 8 Billionen US-Dollar, was vergleichbar ist mit lokalen EM-Staatsanleihen und größer als der US-Investment-Grade-Markt. Dennoch bleibt der „investierbare“ Teil dieses Marktes für globale Investoren klein.

Dieser Ausblick untersucht die drei Segmente, die es in den nächsten Jahren zu beobachten gilt: das reife EM-Universum für externe Unternehmensanleihen, das schnell wachsende Hochzinssegment und den riesigen, aber illiquiden Markt für lokale EM-Unternehmensanleihen.

Abbildung 1 (links). Abbildung 2 (rechts).

Auslandsanleihen von Unternehmen der Schwellenländer: Der Etablierte Markt.

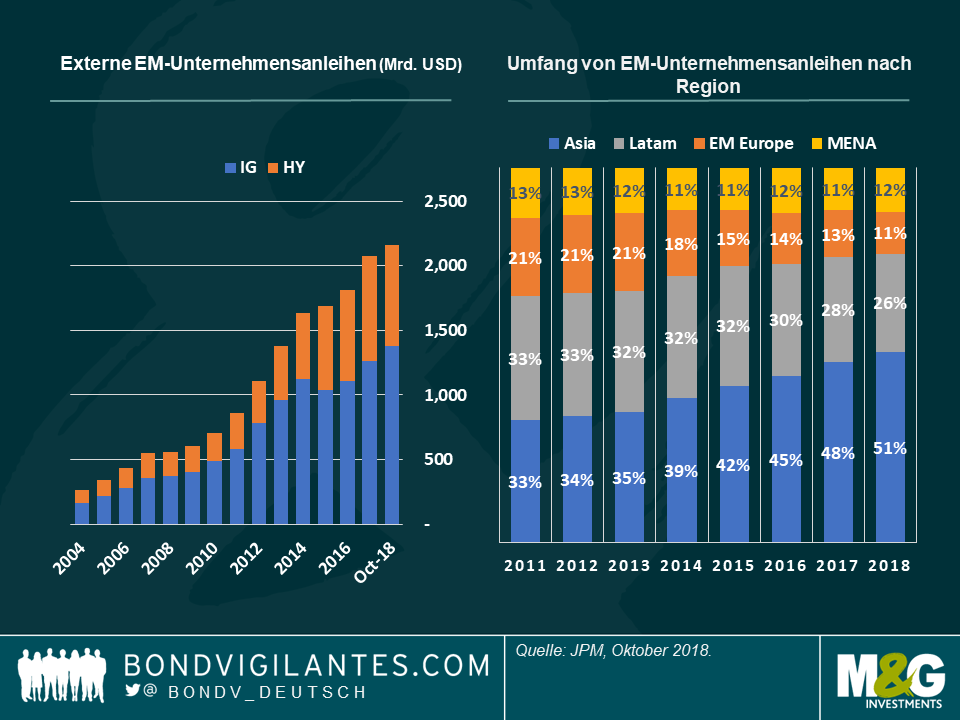

Das beeindruckende Wachstum der auf US-Dollar lautenden EM-Unternehmensanleihen in den letzten zehn Jahren (Abbildung 3.) hat lange auf sich warten lassen, insbesondere angesichts der geringen Größe der Anleihenmärkte der Schwellenländer im Vergleich zu ihrem Anteil am Welt-BIP (über 50%). Die Emission in US-Dollar und anderen harten Währungen war das Ergebnis drei verschiedener Faktoren. Erstens sind einige EM-Emittenten in „dollarisierten“ Sektoren (z.B. Rohstoffe) oder Ländern mit festen Währungen wie den VAE aktiv und ziehen es daher natürlich vor, Kredite in einer Währung aufzunehmen, die kein Währungsungleichgewicht in ihrer Bilanz verursacht. Zweitens stieg zwar der Finanzierungsbedarf für Investitionen entsprechend der wirtschaftlichen Expansion in den Schwellenländern, aber die lokalen Anleihenmärkte („Bankkredite und Anleihenmarkt in lokaler Währung“) waren nicht besonders ausgeprägt. Langfristige und umfangreiche Fremdfinanzierungen für große Unternehmen – wie z.B. Versorgungsunternehmen – waren in der Regel nicht vor Ort verfügbar. Emittenten in den Schwellenländern konzentrierten sich daher auf die internationalen Anleihenmärkte. Drittens verbesserten sich die technischen Marktbedingungen, da neben der Nachfrage von globalen Anleiheninvestoren auch die Nachfrage von engagierten EMD-Managern zunahm, was auf Diversifikationsvorteile zurückzuführen war, nachdem die globale Finanzkrise viele Portfolios in Mitleidenschaft gezogen hatte.

Abbildung 3. (links) / Abbildung 4. (rechts)

Aus Kreditsicht wurde das Wachstum der Anleihenbestände sowohl von Investment-Grade-Emissionen (IG) als auch von High Yield-Emissionen (HY) angekurbelt. Dennoch tendiert die Aufteilung nach wie vor zu Gunsten von Unternehmensanleihen mit Investment Grade. Stand Januar 2019 machten hochverzinsliche Kredite 36% der Anleihensumme aus (43% für den CEMBI BD-Index von JP Morgan). Quasi-staatliche Emittenten machen etwa die Hälfte des Universums aus und sind mittlerweile knapp über 1 Billion US-Dollar wert – eine ähnliche Größe wie EM-Staatsanleihen in Hartwährung. Weitere Informationen über Quasi-Staatsanleihen können Sie in diesem Blog-Beitrag lesen: https://bondvigilantes.com/deutsch/panoramic-outlook/quasi-staatsanleihen-in-schwellenmaerkten/?noredirect=de_DE

Ein bemerkenswerter Trend in der Anlageklasse war der deutliche Anstieg der asiatischen Anleihen als Anteil am gesamten Universum (Abbildung 4.), getrieben durch die enorme Emission aus China in den letzten 10 Jahren. Ohne Asien betrachtet weist die Anlageklasse seit 2011 ein moderateres Wachstum auf (+83%) und ist gegenüber 2014 nur geringfügig gestiegen (+6%). Asiatische externe Unternehmensanleihen, einschließlich Quasi-Anleihen, beliefen sich zum Jahresende 2018 auf 1,1 Billionen US-Dollar – das ist größer als das gesamte Universum der externen Staatsanleihen der Schwellenländer – und 51% der gesamten Anlageklasse der externen Unternehmensanleihen der Schwellenländer. Dies steht im starken Gegensatz dazu, dass Asien lediglich einen geringen Anteil am Bestand der externen Staatsanleihen der Schwellenländer ausmacht. Mit einem externen Markt für Unternehmensanleihen von 650 Mrd. USD repräsentiert China 30% der Anlageklasse (obwohl es im CEMBI BD-Index auf 8,1% begrenzt ist) und ist die größte Volkswirtschaft unter den 50 Ländern im EM-Index. Mexiko (8,8% des gesamten Anleihenbestands), Brasilien, Korea, Russland, Hongkong, die VAE und Indien sind ebenfalls wichtige Länder. Dank dieser unterschiedlichen Regionen würde nur das negative Nettoangebot aus China die Größe der Anlageklasse verändern.

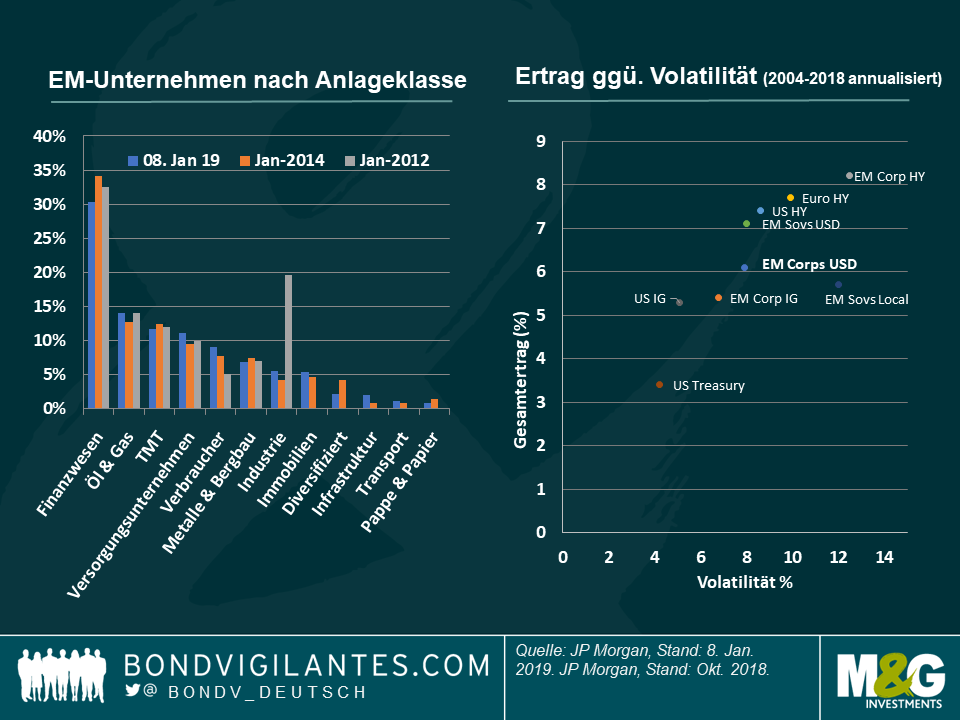

Bezogen auf die Sektoren, gemessen am CEMBI BD-Index – Abbildung 5., hatte das beeindruckende Wachstum Asiens wenig Einfluss auf die Vielfalt der Anlageklasse. Finanzwerte machen nach wie vor ein Drittel des Index aus und sind im Gegensatz zu den Finanzwerten der entwickelten Märkte weniger anfällig für Ansteckungsrisiken (z.B. sind kolumbianische Banken nicht von einer Bankenkrise in Indonesien betroffen), obwohl Chinas Finanzinstitute für Asien systemrelevant sind. Rohstoffe machen etwa 20% aus (Öl & Gas 14%, Metalle & Bergbau 7%), in der Regel weniger, als die meisten Investoren von einem EM-Schuldner erwarten würden. TMT und Versorgungsunternehmen sind ebenfalls große Sektoren, und analog zum Wirtschaftswachstum ist der Verbrauchermarkt (9%) schneller gewachsen als die Industriesektoren.

Abbildung 5. (links) Sektoren / Abbildung 6. (Rechts) Erträge ggü. Vol.

Betrachtet man die Wertentwicklung (Abbildung 6.), so haben externe EM-Unternehmensanleihen in ihrer relativ kurzen Geschichte eine beachtliche Rendite erzielt. Seit 2004 war die letztjährige Gesamtrendite von -1,65% (JP Morgan CEMBI BD-Index) erst das dritte Jahr mit negativen Renditen (nach 2008: -16,8% und 2013: -1,3%). Die kumulierte Rendite des Zeitraums (2004 bis Oktober 2018) betrug 145%. Die annualisierte Gesamtrendite des Index belief sich auf 6,1%, und die annualisierte Volatilität lag bei 7,9%. Für eine Anlageklasse, die ein durchschnittliches Kreditrating von BBB- hat, erscheinen die Renditen höher als die der entwickelten Märkte – dies gilt aber auch für die Volatilität. Die Sharpe Ratio der Anlageklasse von 0,6 erscheint im Vergleich zu anderen Anlageklassen im gleichen Zeitraum (2004 bis Oktober 2018) durchschnittlich, wenn nicht sogar besser, ist aber niedriger als die von externen Staatsanleihen der Schwellenländer (0,7), US-Hochzinsanleihen (0,7) oder US-IG (0,7).

Hochzinsanleihen aus Schwellenländern: Die Größe spielt eine Rolle.

Der deutliche Anstieg von externen EM-Unternehmensanleihen hatte Auswirkungen auf andere Anlageklassen, insbesondere Global High Yield. Historisch gesehen waren Unternehmen aus Schwellenländern eine kleine Position in globalen High-Yield-Investmentmandaten, bei denen sich viele Marktteilnehmer hauptsächlich auf den US-Markt konzentrieren, gefolgt vom europäischen High-Yield-Anleihenmarkt. Im Jahr 2009 begründeten die Investoren die geringere Allokation von Schwellenländeranlagen durch das 8%ige Gewicht im Index (Abbildung 7.). Im Jahr 2015 übertrafen Hochzinsanleihen der Schwellenländer die Größe europäischer Hochzinsanlagen im Index aus zwei wesentlichen Gründen. Erstens stieg die Emission von EM-Hochzinsanleihen zwischen 2009 und 2015 deutlich an, wie auch der übrige Markt für Auslandsanleihen der Schwellenländer. Zweitens wurden einige bestehende EM-Anleihen auf Hochzinsniveau herabgestuft, nachdem viele Staatsanleihen nach dem „Taper Tantrum“ ihren Investment-Grade-Status verloren hatten (z.B. Brasilien, Russland). So traten neue Emittenten wie Brasiliens nationale Ölgesellschaft Petrobras oder türkische Banken in den globalen High Yield Index ein.

Abbildung 7 (links) / Abbildung 8 (rechts)

Heute machen hochverzinsliche Schwellenländeranleihen 23% des Global High Yield Index von BofAML aus, und der Ausblick deutet auf einen steigenden Anteil der Schwellenländer in der Zukunft hin. Ein weiteres interessantes Element ist die Indexzusammensetzung, die zeigt, dass Schwellenländer keine leichten Gewichte im Index sind. Emittenten aus Schwellenländern machen 20% des Marktwerts der 150 wichtigsten Emittenten aus (was 47% des globalen Hochzinsindex entspricht). Darüber hinaus sind Petrobras und das israelische Pharmaunternehmen Teva die größten (2,1%) bzw. fünftgrößten (1,2%) Emittenten des Index.

Überraschenderweise vermeiden US-Investoren jedoch Schwellenländer nach wie vor. Der Anteil von EM-Hochzinsanleihen in US-Hochzinsportfolios wird auf 2,2% geschätzt. Dies scheint jedoch nicht von den Bewertungen getrieben zu sein, da die Spanne für Positionen in hochverzinslichen Schwellenländeranleihen seit 2011 lediglich zwischen 2% und 4% schwankt. Die Untergewichtung erklärt sich eher durch die geografische und sektorale Ausrichtung der US-amerikanischen und europäischen High Yield Manager. Das belegen tendenziell bedeutende Engagements entweder in Ländern, die geografisch nahe am Herkunftsland liegen (z.B. Mexiko) oder in Sektoren mit globaler Reichweite (z.B. Rohstoffe, TMT), mit denen sich Nicht-EM-Hochzinsanalysten und Portfoliomanager wohler fühlen. Die wahrgenommene geringere Kreditqualität und der zusätzliche Top-Down-Ansatz zur Analyse von EM-Unternehmensanleihen sind ebenfalls Faktoren, die erklären könnten, warum die Anlageklasse nach wie vor unterrepräsentiert ist.

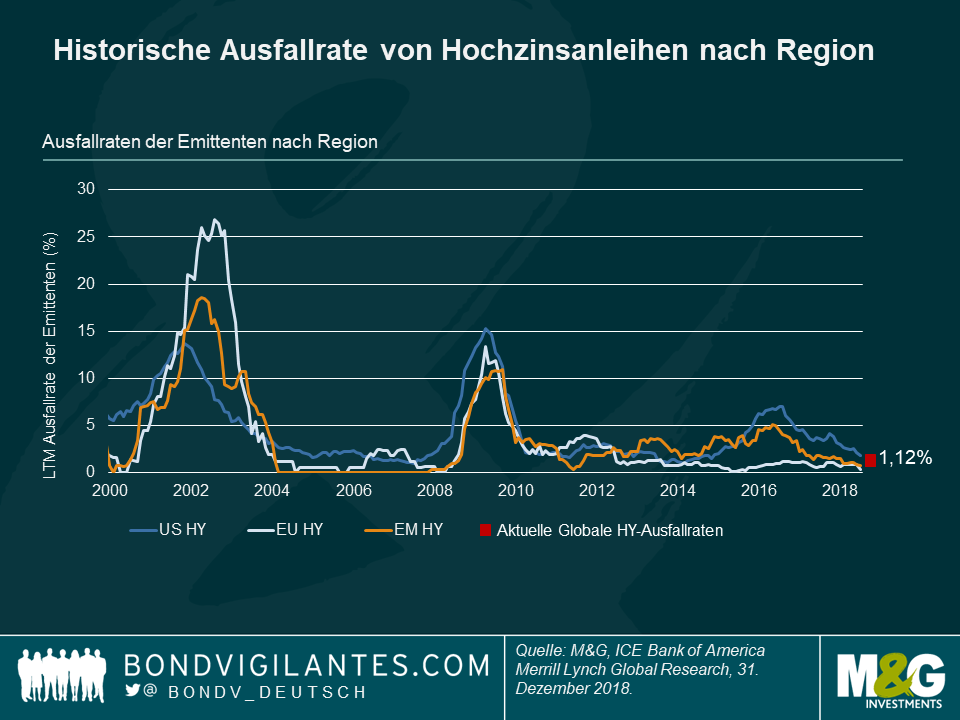

Allerdings sieht das Ausfallrisiko von EM-Hochzinsanleihen (Abbildung 9.) sowie die Rückflussquoten nicht schlechter aus als die der Pendants aus den USA und Europa. Hier können Sie mehr darüber erfahren: https://bondvigilantes.com/blog/panoramic-outlook/emerging-market-corporate-bonds/. Aus Sicht der Rendite zeigt der Trend seit 2008, dass die Renditen von Hochzinsanleihen der USA und der Schwellenländer sehr unterschiedlich sein können (Abbildung 8.). Da das Volumen von Hochzinsanleihen der Schwellenländer weiter steigt, dürfte die Asset Allokation innerhalb globaler Hochzinsanleihenfonds zu einem viel wichtigeren Erfolgsfaktor für die Zukunft werden.

Abbildung 9.

EM-Unternehmensanleihen in Lokalwährung: Der Nischenmarkt.

Für Investoren aus den entwickelten Märkten mag es überraschend sein, aber die Größe des Universums der Lokalwährungsanleihen der Schwellenländer (Staaten + Unternehmen) ist fast fünfmal größer als der Markt für Auslandsanleihen (Abbildung 10.). Aber wie immer gilt in den Schwellenländern: Lassen Sie sich nicht vom Schein täuschen. Der am schnellsten wachsende Markt war der Markt für Unternehmensanleihen in Lokalwährungen mit einem Gegenwert von rund 7,8 Billionen US-Dollar – im Vergleich zu 2,2 Billionen US-Dollar für externe Unternehmensanleihen der Schwellenländer. Die lokalen Unternehmensmärkte sind jedoch aufgrund von zwei Haupttreibern nach wie vor Nischenmärkte: Währungsrisiko und geringe Liquidität.

Es gibt zwei Arten von EM-Unternehmensanleihen in lokaler Währung: Lokale und globale Lokalwährungsanleihen.

Lokale Lokale Unternehmensanleihen sind Anleihen, die lokal begeben werden und den lokalen Steuer- und Regulierungsvorschriften unterliegen, die inländische Depots erfordern. Sie machen mehr als 90% des Universums der lokalen Unternehmensanleihen der Schwellenländer aus, die Hälfte davon sind chinesische Onshore-Anleihen. Lokale Anleihen sprechen vor allem inländische Investoren an, da sie kein Währungsrisiko eingehen müssen. Die Anleihen bieten im Allgemeinen auch eine Renditesteigerung gegenüber lokalen Staatsanleihen und erfahrene lokale Marktteilnehmer (Broker, Händler, Investoren, Analysten) helfen bei der Orientierung am Markt. Ausländische Investoren hingegen können aufgrund von Steuern, Währungsrisiken, geringer Liquidität und eingeschränkter Verfügbarkeit von Informationen außerhalb des Landes Schwierigkeiten bei der Investition haben.

Abbildung 10.

Globale lokale Unternehmensanleihen sind lokale Anleihen, die über Euroclear abgewickelt werden, wo Investoren keine lokalen Konten benötigen, und in der Regel handelt es sich um steuerfreie Anleihen. Sie machen weniger als 10% der lokalen Unternehmensanleihen aus. Dieser Markt umfasst auch Doppelwährungsanleihen, d.h. lokale Anleihen, die in einer anderen Währung (oft US-Dollar) abgewickelt werden. Sie sind oft mit eigentümlichen Namen versehen, z.B. Masala-Anleihen in Indien oder Komodo-Anleihen in Indonesien. Ausländische Kreditinvestoren bevorzugen diesen Markt in der Regel, weil dadurch die Steuerbelastung entfällt. Dennoch bleibt die Liquidität eine große Hürde. Etwa die Hälfte der Euro-Clearable-Anleihen sind vor allem aufgrund mangelnder Liquidität indexfähig (kein aktives Pricing oder Größenfilter für Anleihen). Betrachtet man den LCCD-Index von BofAML als Proxy für die liquidesten Namen, so lag das „investierbare“ globale Lokalanleihenuniversum bei nur 245 Milliarden US-Dollar. Dies ist nur ein Bruchteil der optisch riesigen 7.800 Mrd. USD umfassenden lokalen EM-Unternehmensanleihen, und wohl die meisten Indexanleihen werden nur in geringem Umfang (d.h. unter 1 Mio. USD im Gegenwert) Liquidität erhalten, im starken Gegensatz zu einer deutlich besseren Liquidität in anderen Bereichen des EM-Anleihensegments. Darüber hinaus sind ausländische Investoren weiterhin dem Währungsrisiko ausgesetzt. Die Analyse des Index zeigt, dass die Volatilität der Anlageklasse am ehesten Staatsanleihen der Schwellenländer in Lokalwährungen entspricht und am weitesten von externen Unternehmensanleihen der Schwellenländer entfernt ist. Dies bedeutet, dass das Währungsrisiko – im Gegensatz zum Kreditrisiko von Unternehmen – einer der Haupttreiber für die Volatilität ist, während die Liquidität schlechter ist als beim sehr liquiden Universum der EM-Staatsanleihen in lokaler Währung. Darüber hinaus ist die mangelnde Diversifizierung über Länder und Währungen womöglich nicht für alle Portfolios geeignet. China, Mexiko, Südafrika, Russland, Malaysia, Indien, Kolumbien und Singapur machten zum 15. Januar 2019 85% des LCCD-Index von BofAML aus. Als letzter Punkt ist anzumerken, dass das Fehlen von Indexrecherchen und die Abdeckung durch Ratingagenturen (28% des Index sind nicht bewertet) zusätzliche Hindernisse für ausländische Investoren sein können, die möglicherweise den stärker diversifizierten und liquiden externen Markt für Unternehmensanleihen bevorzugen.

Wenn die Präsidenten der USA, Frankreichs und Großbritanniens ihre Reise zum Weltwirtschaftsforum in Davos – dem Mekka der Globalisierung in den letzten zwei Jahrzehnten – absagen, um sich den Herausforderungen im Inland zu stellen, ist es nicht verwunderlich, dass sich Investoren über den Rückgang des Welthandels, eine nach innen gerichtete Politik und damit ein geringeres globales Wachstum Sorgen machen. Die Daten dieser Woche scheinen solche Befürchtungen zu rechtfertigen: Die Handelsbeziehungen zwischen den USA und China eskalierten aufgrund von Spekulationen, dass ein Treffen abgesagt worden war, China verzeichnete 2018 mit 6,6% das niedrigste Wachstum seit fast drei Jahrzehnten, die US-Wohnungsdaten erwiesen sich als düster, und die deutsche Zew-Umfrage über die Wirtschaftswachstumsaussichten erreichte ein Vierjahrestief. Der Internationale Währungsfonds (IWF), der seit Monaten davor warnt, dass weniger Handel die Volkswirtschaften belasten könnte, senkte seine globale Wachstumsprognose für 2019 erneut auf 3,5%, nach zuvor 3,7%. Der Rückgang ist vor allem auf ein schwächeres Wachstum in Deutschland und Italien und einen stärker als erwarteten Rückgang in der Türkei zurückzuführen. Der IWF hielt an seiner Wachstumsprognose für die USA von 2,5% für dieses Jahr fest.

Vor diesem Hintergrund und aufgrund des Ausverkaufs am Markt Ende letzten Jahres schlagen die Zentralbanken gemäßigte Töne an, insbesondere die US-Notenbank (Fed). In den letzten fünf Handelstagen beflügelte die Erwartung niedrigerer oder zumindest stabiler Zinsen riskante Vermögenswerte, insbesondere amerikanische Unternehmen mit Investment Grade (IG), die besonders unter dem massiven Angebot und der Verschlechterung der Kreditqualität im Jahr 2018 litten. Die Spreads für Hochzinsanleihen (High Yield) engten sich in dieser Woche weiter ein und brachten den Gewinn seit Jahresbeginn damit auf 3,7%, was den Verlust von 2% im Jahr 2018 mehr als ausglich. Schwellenländer fielen diese Woche nach einem sehr starken Jahresauftakt zurück, da der US-Dollar gegenüber den Währungen der meisten Industrie- und Schwellenländer an Wert gewann und bessere Wachstumsaussichten für die USA widerspiegelt. Die Inflationserwartungen der USA, die sich seit Oktober in einer Abwärtsspirale befinden, haben sich im Januar erholt, nachdem die Fed eine mögliche Pause ihres Zinserhöhungszyklus signalisiert hatte, was zu mehr Inflation führen könnte. Öl, das ebenfalls die Inflationserwartungen stützt, stieg von 45 US-Dollar zu Beginn des Jahres auf 53 US-Dollar pro Barrel.

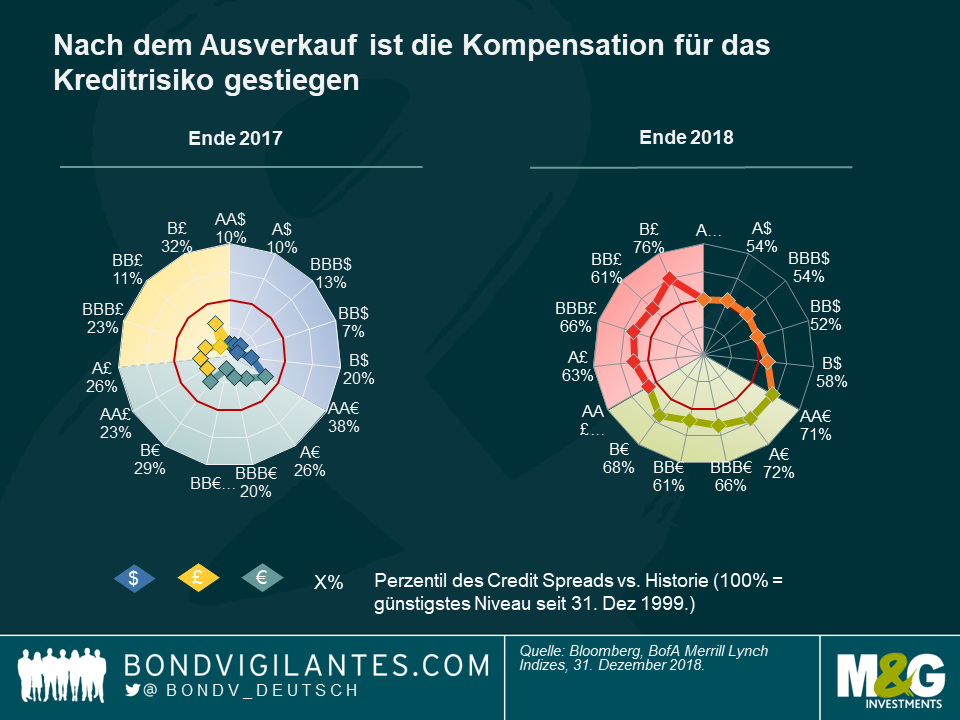

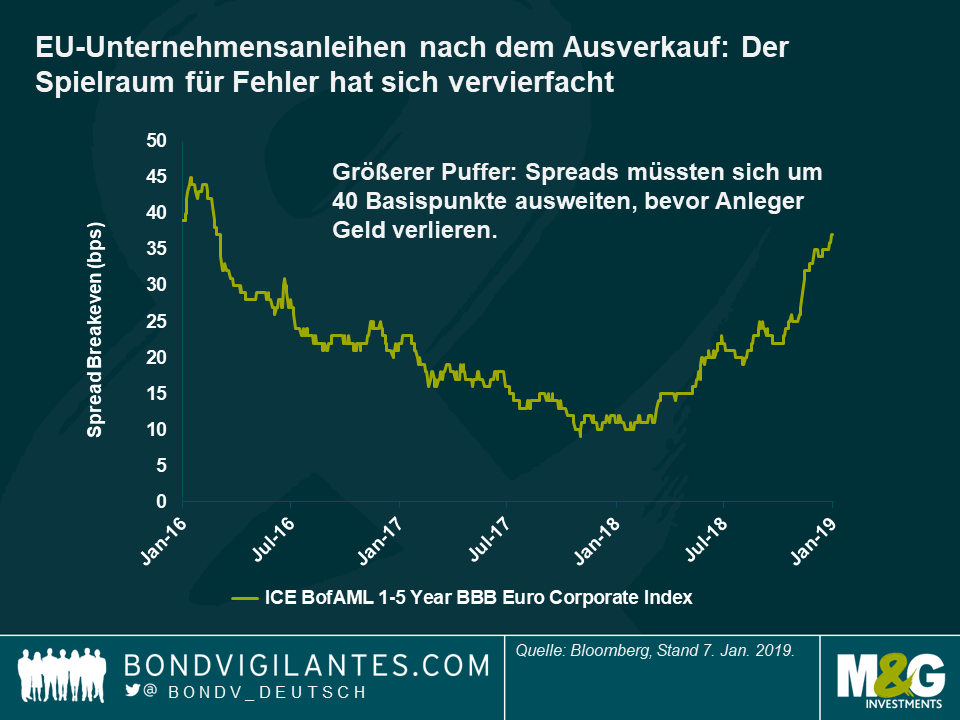

Unternehmensanleihen – Schnäppchen nach dem Ausverkauf? Der starke Anstieg der globalen Credit Spreads im vergangenen Jahr trieb die Renditen auf ein Niveau, das nach Ansicht einiger Anleger hoch genug ist, um das eingegangene Risiko zu kompensieren. Wie in der folgenden Grafik zu sehen ist, die vom Fixed Income Investment Specialist Team von M&G angefertigt wurde, lag das Bewertungsniveau führender globaler Kreditklassen Ende 2017 unter dem Mittelwert eines Zeitraums von 20 Jahren (roter Kreis). Ein Jahr und ein großer Ausverkauf später liegen nur US-Kredite auf diesem Niveau von 50 %, während auf Pfund und Euro lautende Unternehmensanleihen nahe des niedrigsten Niveaus seit 1999 liegen. Die günstigste Anlageklasse von allen sind GBP-Anleihen mit B-Rating (als hochverzinslich bezeichnet), die nur 25% unter ihrem niedrigsten Preis über 20 Jahre liegen, was auf Brexit-Sorgen und düstere europäische Wachstumsprognosen zurückzuführen ist. Dieser Ausblick belastet auch europäische Unternehmensanleihen – wie die grüne Linie in der rechten Grafik zeigt. Niedrigere Bewertungen bedeuten, dass Anleger ein größeres Polster haben, bevor sie Kapital aus der Kreditkomponente der Anleihe verlieren: So müsste sich beispielsweise bei Euro-Schuldtiteln mit einem Spread von 123 Basispunkten über dem risikofreien Zinssatz und einer Spread-Duration (Sensitivität gegenüber Spread-Änderungen) von 5,12 Jahren der Spread um weitere 62 Basispunkte ausweiten, bevor Anleger Geld verlieren (wiederum auf die Kreditkomponente der Anleihe). Eine solche Entwicklung würde den Spread auf 185 Basispunkte bringen, ein Niveau, das in den letzten 20 Jahren nur zweimal überschritten wurde: während der Finanzkrise 2007-2008 und während der europäischen Staatsschuldenkrise 2010-2012.

Pfund & Britische Wirtschaft – Beide trotzen der Schwerkraft: Auf dem Höhepunkt der Ungewissheit über den Brexit, wo Großbritanniens planmäßiger Ausstieg aus der EU kaum mehr zwei Monate entfernt ist und es immer noch keinen Plan gibt, verzeichnet das Land die stärksten Daten der letzten Zeit: Die Arbeitslosigkeit sank auf 4%, was mehr war als erwartet und der niedrigste Stand seit Abba und The Bee Gees die Spitze der britischen Charts (1975) eroberten. Im Zuge der Straffung am Arbeitsmarkt stiegen auch die Löhne, und das Pfund Sterling verzeichnete gegenüber einem steigenden US-Dollar eine Rally. Seit Jahresbeginn legte das Pfund um 2,27% zu und ist damit die G10-Währung mit der besten Performance gegenüber dem Dollar. Der Optimismus basiert darauf, dass Anleger eine geringere Wahrscheinlichkeit für einen ungeordneten Brexit oder andere Alternativen wie eine Parlamentswahl oder ein zweites Referendum einpreisen. Britische Linker schlossen sich dem Optimismus allerdings nicht an. Durch ihren Rückgang von 3,6% in den letzten fünf Handelstagen sind sie von den 100 Anlageklassen, die von Bond Vigilantes Weekly beobachtet werden, die Kategorie mit der schlechtesten Wertentwicklung: Das House of Lords schlug vor, den Referenzindex für inflationsgeschützte Anleihen in einen tendenziell etwas niedrigeren Index zu ändern, wodurch Anleger einen geringeren Schutz hätten. Für weitere Details lesen Sie den Beitrag von M&G-Fondsmanager Ben Lord „Der Krieg der Indizes: Welches Inflationsmaß soll genutzt werden?“.

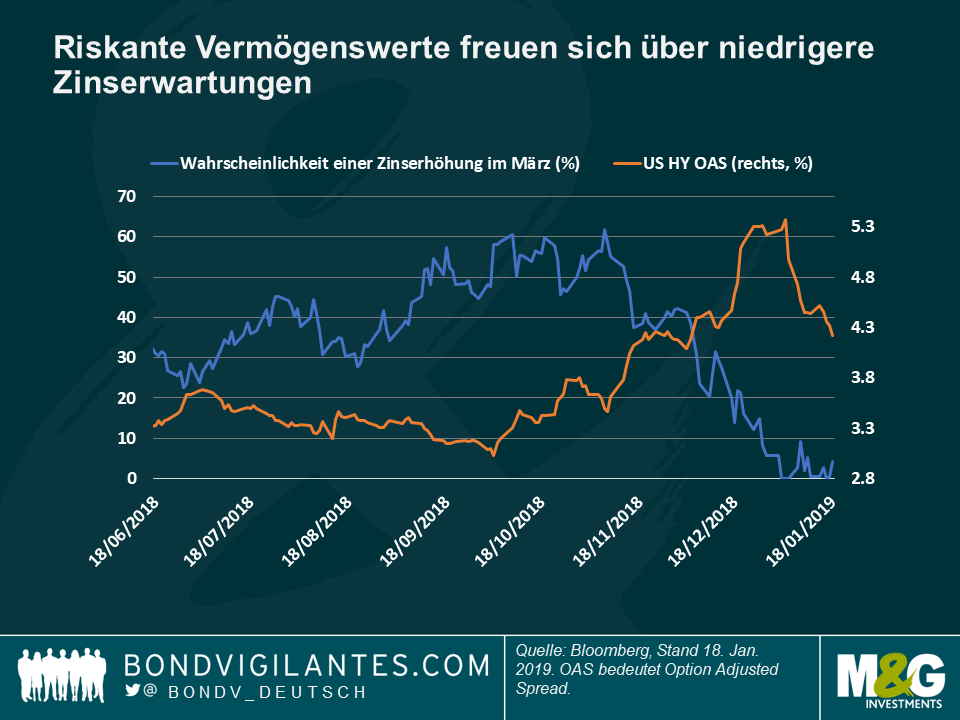

US-Zinserhöhungsprognosen – Pausiert die Fed? Die marktimpliziten Chancen, dass die Fed die Zinsen im März anheben wird, sind auf ein sehr geringes Niveau gesunken, nachdem sie vor etwa zwei Monaten noch bei mehr als 60% standen. Vertreter der Fed haben öffentlich anerkannt, dass sie eine Pause in ihrem Zinserhöhungszyklus in Betracht ziehen, nachdem die Wirtschaftsdaten schwach ausfielen, die Inflation über einen langen Zeitraum niedrig war und es im November und Dezember letzten Jahres zu einem starken Ausverkauf am Markt kam, was die Verbraucherausgaben belasten kann, da amerikanische Verbraucher stark in finanziellen Vermögenswerten engagiert sind. Auch der monatelange Stillstand der US-Regierung dürfte die Aktivität beeinträchtigen. Infolgedessen erfreuen sich Unternehmensanleihen eines starken Januars, in der Hoffnung, dass ihre positive Rendite auf das investierte Kapital weiterhin über den Fremdkapitalkosten liegt und ihre Investitionspläne somit profitabel bleiben. Laut Konjunkturprognosen dürften die US-Investitionen in diesem Jahr um 3,7% zulegen, mehr als jede andere Komponente des Bruttoinlandsprodukts (BIP). Wie in der Grafik zu sehen ist, haben sich die US High Yield Spreads im Januar eingeengt und entsprechen damit den sinkenden Erwartungen an den Zinsanstieg.

Europas Inflationserwartungen – Alles wieder zurück zum Anfang? Gerade als sich die Europäische Zentralbank (EZB) darauf vorbereitet, ihre milliardenschweren QE-Unterstützungsmaßnahmen zurückzuziehen, sinken die Inflationserwartungen und reflektieren die düsteren Aussichten der Region: Der IWF sagte Anfang dieser Woche, dass ein geringeres europäisches Wachstum die Weltwirtschaft belasten würde, insbesondere aufgrund der Abschwächung in Deutschland. Der europäische Wirtschaftsmotor wird durch den schwachen privaten Konsum und die schwache Industrieproduktion nach der Einführung der überarbeiteten Auto-Emissionsnormen beeinträchtigt. Auch Italien sieht sich mit einer schwachen Inlandsnachfrage und höheren Kreditkosten konfrontiert, während das französische Wachstum durch die anhaltenden „Gelbwesten“-Proteste vor Herausforderungen gestellt wird. Das beliebteste Maß der EZB für die Inflationserwartung, der 5/5-jährige Inflationsraten-Swap, ist auf 1,53% gesunken, den niedrigsten Stand seit Juni 2017, und befindet sich damit etwa auf dem gleichen Niveau wie im März 2015, als die EZB ihr Konjunkturprogramm vorstellte.

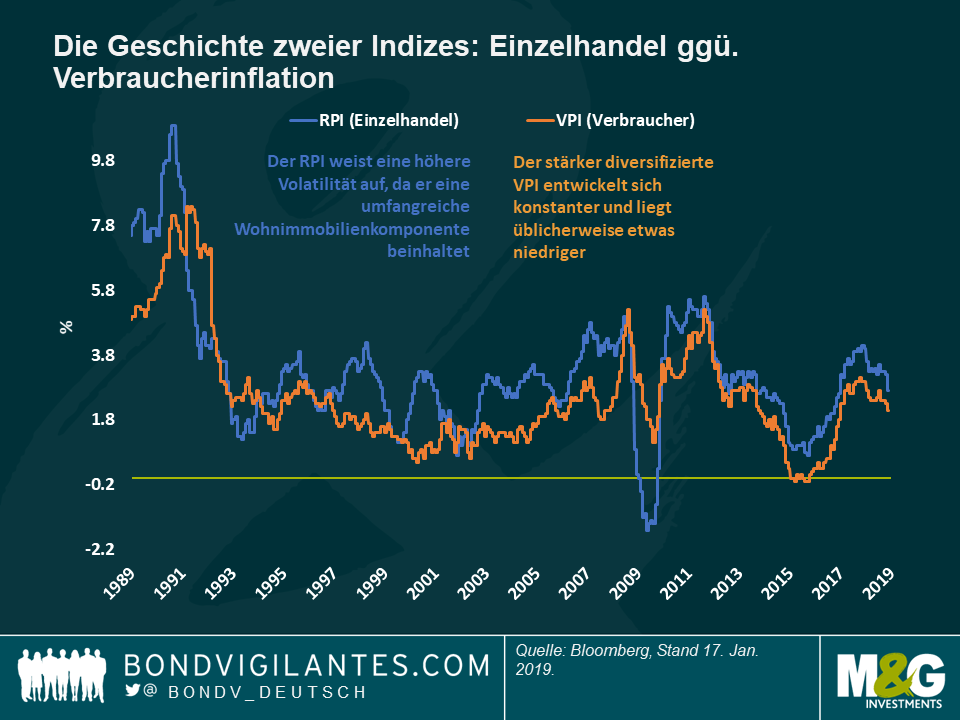

Nach einer langwierigen Prüfung hat das britische House of Lords schließlich entschieden, dass der Inflationsindex, der derzeit zur Preisgestaltung von inflationsgeschützten Wertpapieren, Bahntarifen oder Studienkrediten verwendet wird, ersetzt werden sollte. Stattdessen sollte der Verbraucherpreisindex (VPI) zum neuen Maßstab werden, da er mehr Positionen enthält und sich einer insgesamt höheren Glaubwürdigkeit erfreut. So weit, so gut – außer, Sie sind Anleger.

Das Statistische Amt hat die Grenzen des derzeit verwendeten Einzelhandelspreisindex (RPI), der bereits nicht mehr als offizielle nationale Statistik anerkannt wird, bestätigt, es würde diesen aber dennoch vorzugsweise verbessern. In jedem Fall ist dies kein Kampf zwischen den Lords und dem Office for National Statistics (ONS), denn eine Änderung liegt letztendlich in den Händen des Schatzkanzlers, der dieses Thema bereits seit einigen Jahren auf seinem Tisch liegen hat.

Wir haben den Unterschied zwischen Einzelhandelspreisindex und Verbraucherpreisindex (bekannt als „Wedge“ (Keil) schon oft diskutiert, aber noch einmal zur Erinnerung: Der RPI ist im Allgemeinen höher, was nicht nur daran liegt, dass er anhand einer anderen Formel berechnet wird, sondern vor allem daran, dass er eine Komponente des Wohnimmobilienmarktes enthält (Preise und Hypothekenzinszahlungen), während das beim VPI nicht der Fall ist. Langfristig betrachtet und aufgrund des boomenden britischen Immobilienmarktes lag der RPI um rund 100 Basispunkte (bps) über dem VPI.

Wo liegt das Problem dabei? Seit langem argumentieren entsprechende Stellen, dass dieser Unterschied zum sogenannten „Index-Shopping“ führt, bei dem die Ausgaben in Richtung des (niedrigeren) VPI tendieren, während Umsätze und Erträge im Allgemeinen zunehmen, wenn sie mit dem höheren RPI-Wert verknüpft sind. Indexgebundene britische Staatsanleihen beziehen sich auf den RPI, den höheren Wert, daher sind diese Wertpapiere sofort gefallen, als das Oberhaus diese Woche seine Empfehlung abgab: Die Renditen von Linkern (oder inflationsgebundenen Anleihen) stiegen auf das höchste Niveau seit November, wie in der folgenden Grafik zu sehen ist.

Das House of Lords war der Auffassung, dass der RPI seine Berechnung für Kleidung für das Jahr 2011 korrigieren sollte, was auf eine reduzierte Preisgestaltung dieser Artikel abzielte, letztendlich aber zum Gegenteil führte. Es war eine einfache und naheliegende Empfehlung: Sollte sich diese Berechnung ändern, könnte der RPI um 25 bps oder nach einigen Schätzungen sogar um 50 bps sinken! Wenn alle anderen Faktoren gleichblieben, würde diese Änderung zu einem Absinken der Breakeven-Raten (als Indikator für die Inflationserwartungen) um 25-50 Basispunkte führen, wodurch der Effekt auf den Realrenditen lasten würde (die Realrenditen steigen mit sinkenden Inflationserwartungen). Ausgedrückt in Zahlen hieße das: Ein Rückgang des RPI um 25-50 Basispunkte würde dazu führen, dass der Preis der 2068 Linker-Anleihe um 12% bis zu fast 25% fällt!

Darüber hinaus hat das House of Lords auch empfohlen, dass die neue Emission der Linker den VPI als Bezugswert und nicht den RPI nutzen sollte. Vor fünf Jahren ergab eine Konsultation, dass in Betracht gezogen werden sollte, den RPI zu abzulösen, aber die Auswirkungen dessen waren so schwerwiegend, dass die zuständige Kommission beschloss, alles zu belassen wie es war. Die Breakevens stiegen erleichtert in die Höhe. Sollte sich dies nun ändern und Linker als Referenzwert den VPI nutzen, und geht man außerdem von einem „Wedge“ von 100 Basispunkten aus, würde sich der Preis des 2068 Linkers fast halbieren.

Glücklicherweise sind große regulatorische Veränderungen an den Finanzmärkten für Anleger tendenziell etwas subtiler: Es ist wahrscheinlicher, dass das Finanzministerium die Absicht ankündigt, VPI-gebundene Anleihen auszugeben, die mit RPI-gebundenen Anleihen koexistieren könnten, während gleichzeitig jede neue RPI-bezogene Emission eingestellt wird. Dies würde noch einige Jahre dauern, da Vorkehrungen zur Vorbereitung des Marktes und zu einem Verständnis der Auswirkungen getroffen werden müssten. Nach der Überprüfung durch die Lords und als Ergebnis jahrelanger Überlegungen bin ich sicher, dass sich der Schatzkanzler und das Finanzministerium absolut klar darüber sind, dass ein einfacher Wechsel von RPI zu VPI eine ähnliche Wirkung auf Kreditereignisse haben könnte, die von den Investoren so gefürchtet sind – in der Regel negative Veränderungen, die die Fähigkeit eines Emittenten zur Schuldentilgung beeinträchtigen. Anleihenbesitzer würden dabei sicherlich verlieren – keine gute Sache für ein Land mit einem großen Leistungsbilanzdefizit, das es wiederum von Auslandskapital abhängig macht.

Zusammengefasst sehe ich raue Zeiten auf uns zukommen, da „Wedge“ und Emissionen mit dem VPI als Referenzwert auf dem Tisch liegen. Allerdings könnten RPI-Linker im Zuge der Einstellung der Emission kurzfristig höher handeln. Dennoch gehe ich angesichts der derzeitigen teuren Bewertungen (die Breakevens liegen über die gesamte Kurve hinweg über 3%) davon aus, dass der Fokus nun stärker auf dem Abwärtstrend liegt: Wenn es stimmt, dass die Wahrscheinlichkeit für einen harten Brexit gesunken ist, könnte man ein stärkeres Pfund erwarten, das dann das Inflationswachstum begrenzt. Das Pfund Sterling liegt immer noch 12% unter dem Niveau vor dem Referendum 2016 und hat noch viel Boden wiedergutzumachen – aber das ist eine andere Geschichte. Klicken Sie wieder bei uns rein, ich werde mich im Verlauf der Ereignisse mit weiteren Kommentaren zu Wort melden.

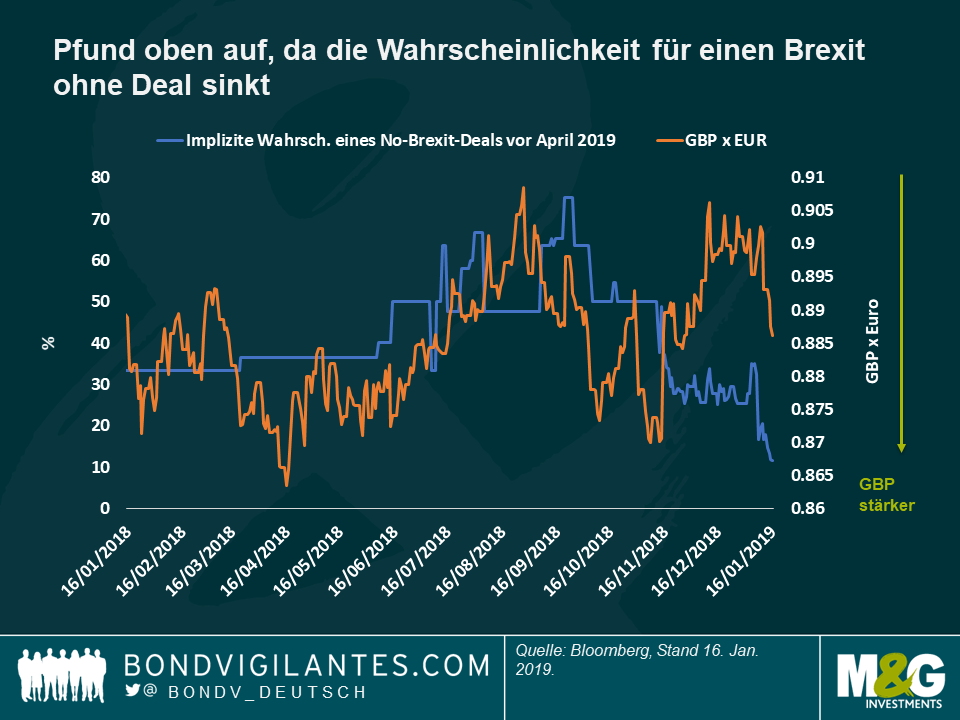

Obwohl die Weltmärkte stärker von Fedspeak und China als von der britischen Politik abhängen, trug der Sprecher des britischen House of Commons versehentlich dazu bei, den Zuckerspiegel in Europa zu senken, nachdem er (auf traditionelle, jahrhundertealte Weise) verkündete, dass die „Nein-Stimmen“ gegen den Brexit-Plan der Regierung gewonnen hatten. Die Interpretation der Anleger, dass ein harter oder ungeordneter Austritt aus der EU nun weniger wahrscheinlich ist, stärkte das Pfund und hob die Renditen britischer Staatsanleihen aufgrund der geringeren Nachfrage nach vermeintlich sicheren Anlagen zur Flucht aus dem Chaos an. Die Erholungsrally in Großbritannien markierte einen starken Jahresauftakt, wobei mehr als 90 der 100 festverzinslichen Anlageklassen, die von Panoramic Weekly beobachtet werden, positive Renditen erzielten. Lediglich langfristige US-Staatsanleihen und traditionell absolut solide Anlagen wie Schweizer und Singapurer Staatsanleihen haben in diesem Jahr bisher Geld verloren – weniger wahrscheinlich, dass sie sich der fröhlichen Party anschließen werden.

In den USA rechtfertigten der anhaltende Regierungsstillstand, schwache Wirtschaftsdaten und gemischte Bankgewinne den jüngst mäßigen Ton der US-Notenbank (Fed), was die zukünftigen Zinsprognosen noch weiter nach unten drückte: Die marktimplizierte Wahrscheinlichkeit für eine US-Zinserhöhung im März ist inzwischen auf 0,5% gesunken, nach 41% Anfang Dezember. Die diesjährige Ölpreiserholung und die Zusicherung Chinas, die Konjunkturprogramme zu unterstützen, trugen ebenfalls zur Stärkung riskanter Vermögenswerte bei: Russische, nigerianische und mexikanische Anleihen stiegen 2019 um mehr als 4,2%, während sich US High Yield Spreads weiter verengten: Nachdem sie in einem trostlosen Dezember um fast 1,5% gestiegen waren, sind sie nun wieder auf das Niveau von Mitte Dezember, also auf 446 Basispunkte (bps), gesunken. Die Nachrichten aus Europa waren nicht ganz so positiv: Düstere Daten aus Deutschland sorgten für gesunkene Inflationserwartungen, gleichzeitig meldete China einen historisch niedrigen Leistungsbilanzüberschuss und bestätigte damit, dass der geringere asiatische Appetit die europäische Industrie belastet (mehr dazu unten).

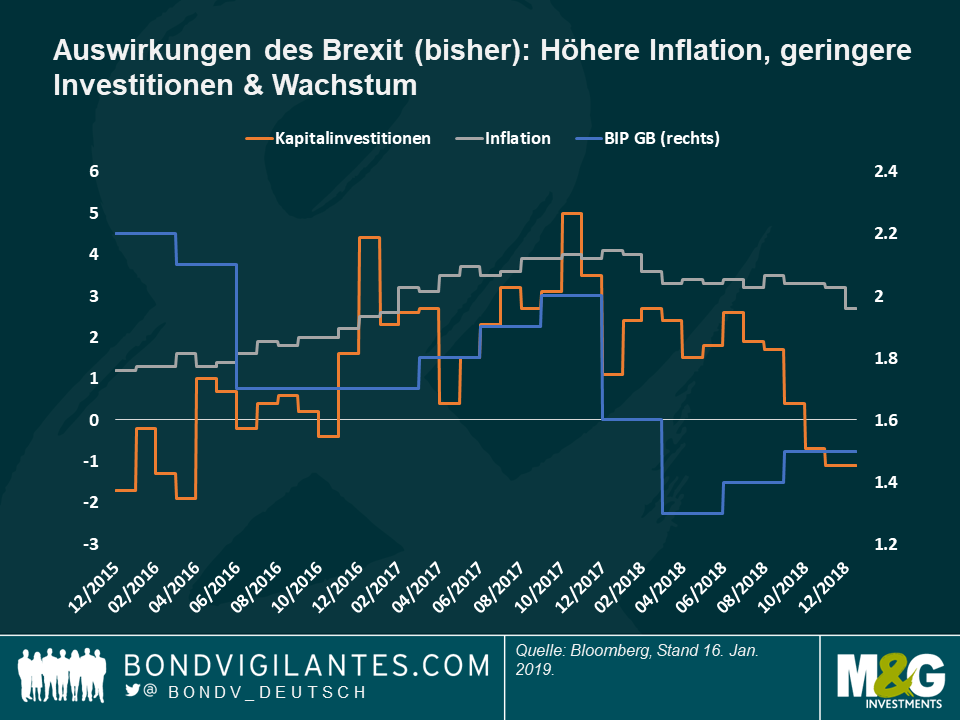

Sterling – Vermeidung von Chaos: Eine geringere Wahrscheinlichkeit für eine Nahrungsmittelknappheit und für einen Zusammenbruch des Straßenverkehrs sorgten für Erleichterung beim britischen Pfund, da Anleger einen plötzlichen und unorganisierten EU-Austritt allmählich auszuschließen begannen. Angesichts noch vieler offener Optionen (Parlamentswahlen, zweites Referendum und auch letztlich kein Brexit), stieg das Pfund auf 1,286 pro US-Dollar, den höchsten Stand seit November. Das aktuelle Niveau liegt jedoch immer noch 13% unter dem Kurs kurz vor dem Referendum 2016, als das Pfund aufgrund der Aussicht auf eine höhere Inflation und ein geringeres Wachstum im Land um 20% zurückging. Wie in der ersten Grafik zu sehen ist, wurde der Wert des Pfunds in den letzten zwei Jahren weitgehend von der Brexit-Politik bestimmt – lediglich kurz vor Weihnachten kam es zu einer abweichenden Entwicklung, als sich die entscheidende Abstimmung des Parlaments verzögerte, die schließlich am Dienstag stattfand. Während die Regierung und das Parlament mehr als zwei Jahre lang über die Umsetzung des Brexit diskutiert haben, sind Wachstum und Investitionen gesunken und die Inflation gestiegen (zweite Grafik). Die Briten haben zumindest einen Grund zum Jubeln: Die marktimplizierte Wahrscheinlichkeit einer Zinserhöhung im März ist von 43% im Oktober letzten Jahres auf 3% gesunken, was vor allem auf sinkende Ölpreise zurückzuführen ist. Im Dezember stieg die Inflation gegenüber dem Vorjahr um 2,1% und erreichte damit den niedrigsten Stand seit zwei Jahren.

Argentinien – Schau an, wer sich erhebt: Mehrere Zahlungsausfälle, ein laufendes IWF-Programm und ein jahrzehntelanger Rechtsstreit mit Fonds, die versuchen, ihr Geld zurückzugewinnen, hindern Anleger nicht daran, wieder an Argentinien zu glauben: Die Anleihen des lateinamerikanischen Landes haben in diesem Jahr bisher um 7,5% zugelegt, die beste Entwicklung unter den 100 erfassten festverzinslichen Anlageklassen. Die Zentralbank war in diesem Jahr die erste unter den weltweit führenden Ländern, die sich bewegt hat – sie senkt allmählich den Leliq-Referenzzinssatz, der jetzt bei 57,4% liegt, gegenüber einem Höchststand von 73% im Oktober, als das Land auf dem Höhepunkt der Krise stand. Tief in der Rezession und unter einem strengen IWF-Programm versucht Präsident Macri, das Land wieder zur Normalität zu führen, und zwar vor allem auch mit Blick auf die diesjährigen Parlamentswahlen, die für den 27. Oktober geplant sind. Lesen Sie mehr über die diesjährigen Wahlen in den Schwellenländern und andere Faktoren, die die Anlageklasse in diesem Jahr beeinflussen, im aktuellen Blog von Claudia Calich: „Schwellenländer: Fünf entscheidende Themen, auf die man 2019 achten sollte.“

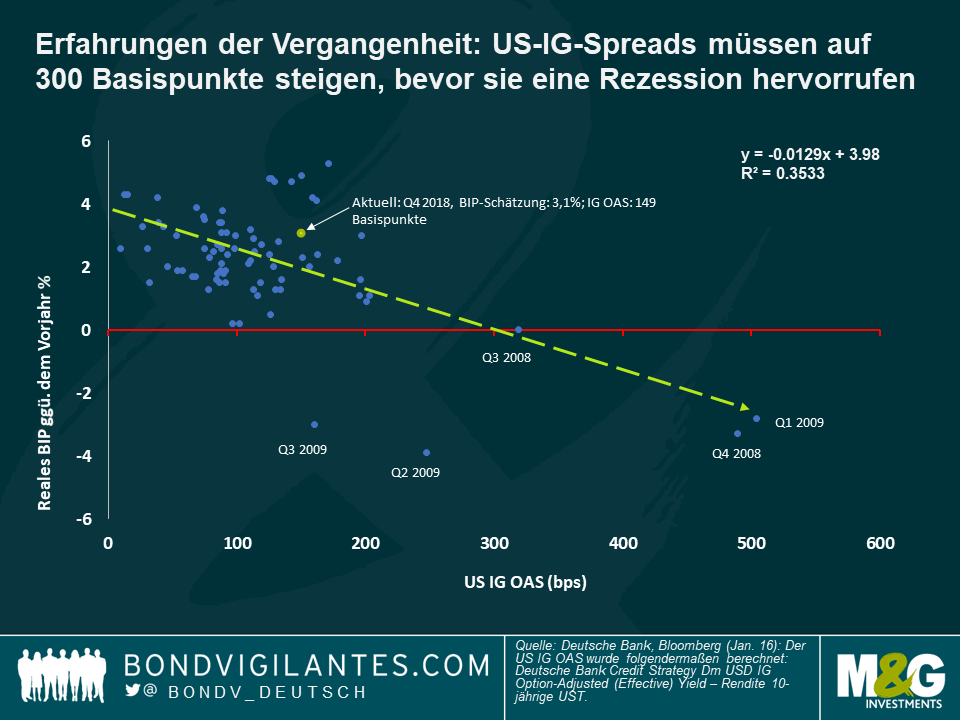

Wahrscheinlichkeit einer US-Rezession? Die Fed wird immer moderater, Zinserhöhungen und Inflationserwartungen gehen zurück und der Index der New York Fed für die Wahrscheinlichkeit einer Rezession ist auf 21% gestiegen, den höchsten Stand seit 2008. Dennoch scheinen die Credit Spreads eine andere Geschichte zu erzählen: Laut Torsten Slok, Chief International Economist der Deutschen Bank, muss die Prämie, die Investoren verlangen, um US-Investment-Grade-Unternehmen zu halten, 300 Basispunkte erreichen, um eine Rezession auszulösen (siehe Sloks Regressionsgrafik unten). Dies liegt deutlich über dem derzeitigen Niveau von 144 Basispunkten und nicht allzu weit von einem 30-Jahres-Durchschnitt von 134 Basispunkten entfernt. Laut Slok deuten zwar die Produktionsdaten auf ein düsteres Szenario hin, aber andere Faktoren könnten die US-Wirtschaft noch stützen oder sie zumindest vor einem Absturz in die Rezession bewahren. Gemeint sind vor allem die jüngste Stabilisierung der Ölpreise und der Aktienkurse sowie die Möglichkeit, dass der US-amerikanische und chinesische Handelskrieg bereits seinen Höhepunkt erreicht haben könnte. Für die nächsten zwei Jahre wird weiterhin mit einem anhaltenden Wachstum der Investitionen gerechnet, da die Rendite auf das investierte Kapital immer noch über den Kosten für die Kreditaufnahme der Unternehmen liegt. Den Marktpreisen nach zu urteilen wird die Fed in diesem Jahr pausieren und sich von ihren derzeitigen Plänen, die Zinsen noch einmal zu erhöhen, zurückziehen.

Chinas Leistungsbilanz und Deutschlands Wirtschaft – Kein Zufall: Das Wirtschaftswachstum in Deutschland verlangsamte sich im vergangenen Jahr auf 1,5 % und war damit das schwächste seit fünf Jahren, was vor allem auf eine geringere globale Nachfrage und Beeinträchtigungen in der Automobilindustrie zurückzuführen ist, die von der neuen Clean Regulation betroffen ist. Gleichzeitig sank die Leistungsbilanz Chinas auf magere 0,4% des BIP, ein 20-Jahres-Tief, was die Bemühungen des Landes widerspiegelt, sich mehr auf die Binnennachfrage als auf günstige Exporte zu konzentrieren. Deutsche Automobilhersteller und andere Industrien leiden unter der Verschiebung, die durch die verstärkten Handelskriege des vergangenen Jahres noch verschärft wird. Die Sorgen in Deutschland trugen dazu bei, die allgemeine wirtschaftliche Stimmung in Europa zu dämpfen, die im Dezember den niedrigsten Stand seit etwa zwei Jahren erreichte.

Für Schwellenländeranleihen war 2018 ein heißes Jahr, da globale makroökonomische Risiken (einschließlich der allgemeinen Geopolitik und der Handelskriege), das schwächere Wachstum der Schwellenländer und idiosynkratische Themen (Argentinien, Türkei) die relativ teuren Bewertungen zu Beginn des Jahres korrigierten. Spiegeln die neuen Preise die Fundamentaldaten angemessener wider? Größtenteils wird dies von der Entwicklung von fünf entscheidenden Themen abhängen.

Während also die globalen makroökonomischen Risiken im Jahr 2019 voraussichtlich nicht nachlassen werden, befindet sich die Rendite von Schwellenländeranleihen (rund 7% bei Staatsanleihen in US-Dollar) auf dem höchsten Stand seit der globalen Finanzkrise 2007-2008, was die Aussichten auf verbesserte. Renditen im Vergleich zum Vorjahr erhöht. In der Tat haben Hartwährungsanleihen seit 1994 nie zwei aufeinander folgende Jahre mit negativen Renditen verzeichnet.

Mit Blick auf Anleihen in Lokalwährung sieht die Sache hingegen etwas anders aus, da Währungsanpassungen in Abhängigkeit des Konjunkturzyklus, der Geldpolitik und der Aussichten der Zahlungsbilanz oft einige Jahre andauern. Betrachtet man jedoch die Bewertungen, die in vielen Ländern durchgeführte Leistungsbilanzanpassung und den Anstieg der Realrenditen, so glauben wir, dass der Großteil der Korrektur der lokalen Währungen hinter uns liegt. Da sich Hartwährungsanleihen jedoch ebenfalls vergünstigt haben, bleiben wir in Bezug auf die Aufteilung zwischen Hart- und Lokalwährung neutral – 2019 wird Chancen für beides bieten.

Goldlöckchen, eines der beliebtesten Konjunkturszenarien der Investoren, scheint im neuen Jahr zurückgekehrt zu sein, nachdem es 2018 fast verschwunden war: Ein starker US-Arbeitsmarktbericht und die gemäßigten Kommentare des Vorsitzenden der US-Notenbank, Jerome Powell, haben das nicht zu heiße und nicht zu kalte Umfeld wiederhergestellt, das relativ niedrige Zinsen und ein ausreichend gutes Wirtschaftswachstum kombiniert – was risikobehaftete Vermögenswerte unterstützt. So sind beispielsweise die Spreads auf US-Hochzinsanleihen in diesem Jahr um 80 Basispunkte (bps) gestiegen, nachdem sie sich in einem dunklen Dezember um mehr als 1% ausgeweitet hatten. Aktien gingen nach oben.

Der Optimismus wurde hauptsächlich von Powell ausgelöst, der am Freitag sagte, dass die Fed auf ihrem Zinserhöhungspfad geduldig sein würde, da die Inflation nach wie vor gedämpft sei. Die Märkte reagierten stark: Die Erwartungen an eine Zinserhöhung der Fed im März sind inzwischen auf 5% gesunken, gegenüber 41% vor einem Monat, während die Inflationserwartungen und der Dollar nachgaben. Dieser Rückenwind begünstigte die Schwellenländer und deren Währungen, die sich auch aufgrund der geldpolitischen Lockerungsmaßnahmen Chinas und trotz weicher Daten aus der zweitgrößten Volkswirtschaft der Welt erholten: Die Produzenten- und Verbraucherinflation in China blieb im Dezember unter den Erwartungen. In Europa hielten enttäuschende Daten aus Deutschland den Euro an Ort und Stelle, er blieb gegenüber einem fallenden Dollar unverändert.

Puffer – Kreditausverkauf erhöht den Spielraum für Fehler: Auch wenn er weh tat, sorgte der jüngste Ausverkauf am Kreditmarkt zumindest dafür, dass Anleger ein größeres Schutzpolster vor Verlusten haben: Laut M&G-Fondsmanager Wolfgang Bauer müssten sich die Spreads von kurzlaufenden europäischen Unternehmensanleihen mit Investment Grade in diesem Jahr um 40 Basispunkte (bps) weiten, bevor sie die Anleger in den Bereich negativer Renditen bringen. Dieser Puffer, berechnet als OAS/Libor-Spread dividiert durch die Spread-Duration des Index, lag vor knapp einem Jahr noch unter 10 Basispunkten, ein Niveau, das praktisch eine Perfektion einpreiste. Wie in der Grafik zu sehen ist, nimmt der Puffer im Zuge fallender Märkte zu, insbesondere nach den italienischen Wahlen im Mai, die Befürchtungen über die Zukunft der EU aufkommen ließen. Diese Marge hat inzwischen den höchsten Stand seit etwa zwei Jahren erreicht und ist etwa viermal so hoch wie vor einem Jahr. Laut Wolfgang Bauer sind europäische Unternehmensanleihen jedoch nach wie vor anfällig für eine politische Volatilität und ein hohes Angebot (meist ein negativer Faktor für die Anleihenkurse). Auch die Daten aus Europa sind enttäuschend, obwohl das Wirtschaftswachstum in diesem Jahr voraussichtlich immer noch um 1,6% und im Jahr 2020 um 1,5% steigen wird (gegenüber 1,9% im Jahr 2018). Verpassen Sie nicht den Kredit Rückblick von Wolfgang Bauer: Self-check, how did we do in our 2018 predictions?

US-Dollar und Ölpreise – Eine verblüffte Fed: Die starke Korrelation zwischen Ölpreis und US-Dollar in den letzten zehn Jahren hat viele Anleger – nicht zuletzt die Fed – überrascht. In ihrem jüngsten Blog „The perplexing co-movement of the dollar and oil prices“ hinterfragt die US-Notenbank die Logik hinter der Schwäche des Dollars gegenüber dem Euro bei steigenden Ölpreisen. Laut den Bloggern ist ein Anstieg der Ölpreise um 10% mit einer Abwertung des Dollars gegenüber dem Euro um 1,5% verbunden, was nicht immer Sinn ergibt, da die Ölpreise oft von der asiatischen Nachfrage und der Produktion im Nahen Osten bestimmt werden. Warum sollte sich dies auf den Wechselkurs USD/Euro auswirken? Eine Erklärung dafür ist, argumentiert die Fed, dass höhere Ölpreise die erwartete US-Produktion im Vergleich zu der Produktion Europas senken und den Dollar nach unten ziehen. Dies ist der Fall, da in Europa Benzin tendenziell stärker besteuert wird und europäische Verbraucher dadurch weniger empfindlich auf die Benzinpreise reagieren. Die Fed räumt jedoch ein, dass es schwer vorstellbar ist, dass das Verkehrsaufkommen auf den europäischen Straßen tatsächlich den USD/EUR-Wechselkurs antreibt. Die Zentralbank lässt dieses Thema als offene Frage stehen – während gleichzeitig der Ölpreis steigt und der Dollar fällt.

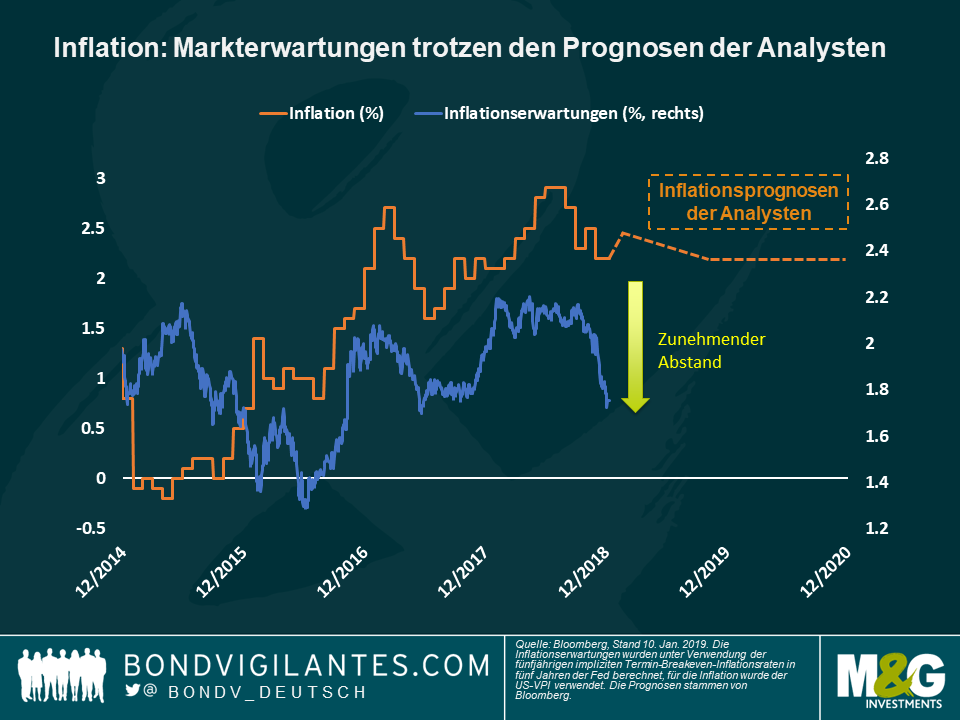

US-Inflationserwartungen – Powelled: Die jüngste Zusicherung des Fed-Vorsitzenden Powells, dass die Zentralbank weiterhin in Abhängigkeit von Daten agiert, die Marktreaktionen beobachtet und dass das Ausbleiben eines deutlichen Inflationsanstiegs nicht unbemerkt an ihr vorbeigeht, erwischte die Inflationserwartungen der USA eiskalt. Der bevorzugte Indikator der Fed für die Inflationserwartung – die fünfjährige Forward Breakeven-Rate (blaue Linie) – fiel auf 1,75%, den niedrigsten Stand seit Juni 2017, auch aufgrund des jüngsten Rückgangs der Ölpreise. Dieser Wert liegt deutlich unter den Prognosen für die Verbraucherinflation des Landes (gestrichelte orangefarbene Linie), einem Mittelwert aus mehreren Analystenschätzungen, die derzeit von einer Inflationsrate von 2,4% für das Jahr 2018 ausgehen, die sich sowohl 2019 als auch 2020 auf 2,2% abschwächt. Wie in der Grafik zu sehen ist, unterbricht der zunehmende Abstand zwischen den beiden Größen eine enge Korrelation der letzten Jahre: Einige Marktbeobachter sagen, dies sei auf unrealistische Inflationsprognosen der Analysten zurückzuführen, während andere meinen, dass die Breakeven-Raten oder Markterwartungen zu pessimistisch sind, da die US-Wirtschaft weiterhin ein Wirtschaftswachstum von 2,6% in diesem Jahr und 1,9% im nächsten Jahr erwarten lässt. Wie immer gilt, dass aktive Investoren nach genau nach solchen Fehlbewertungen suchen – solange sie richtig liegen.

Deutschland – In der Rezession? Nachdem die Renditen zehnjähriger deutscher Bundesanleihen am Jahresbeginn mit 0,15% ein Zweijahrestief erreicht hatten, liegen sie derzeit wieder bei 0,2%. Diesmal könnte es jedoch negative Gründe für den Renditerückgang geben, anstelle der Nachfrage nach als sicher geltenden Vermögenswerten: Die Industrieproduktion sank im November den dritten Monat in Folge, wodurch der annualisierte Wert auf minus 4,7 % und damit den niedrigsten Stand seit 2009 gesunken ist, was Sorgen aufwirft, dass die stärkste Volkswirtschaft Europas in die Rezession gerät. Die deutsche Industrie leidet unter anderem unter einem reduzierten Welthandel und einer Verlangsamung in China – die chinesischen Autoverkäufe sanken 2018 um 6%.

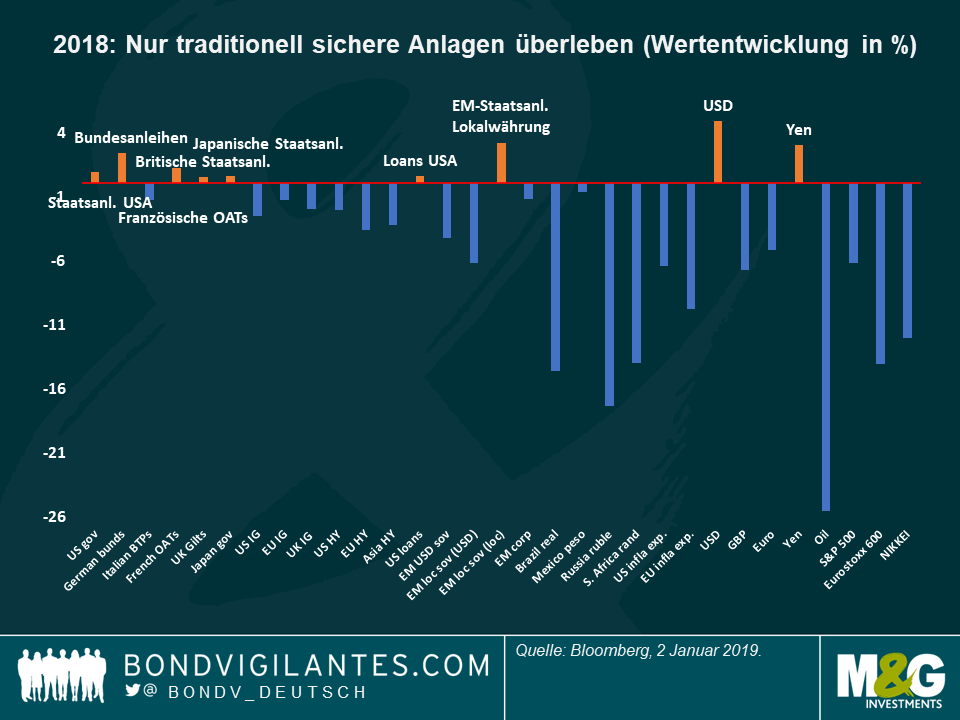

Das neue Jahr hat mit einer blassen Erinnerung an wahrscheinlich all das begonnen, was Anleger in der Weihnachtszeit vergessen wollten: Die Wirtschaftsdaten verschlechtern sich, während der Ölpreis weiter sinkt, dadurch werden Aktien und die aktienähnlichsten festverzinslichen Anlageklassen nach unten gezogen. Traditionell als sichere Häfen geltende Anlageklassen weisen, wie bereits im Jahr 2018, eine anhaltende Rally auf.

Das hinter uns liegende Jahr endete weitaus schlimmer als es begonnen hatte: Nach einem starken Wachstum 2017, in dem die meisten Rentensektoren positive Renditen erzielten, schwanden mit der Eskalation des Handelskrieges zwischen den USA und China und den italienischen Wahlen im Mai, die Fragen nach der Zukunft der Europäischen Union (EU) aufwarfen, schnell die frühen Hoffnungen des Vorjahres. Die Befürchtungen vor einem harten Brexit belasteten auch die wirtschaftlichen Aussichten des Kontinents und ließen die Kreditspreads erstmals seit Jahren wieder über die der USA steigen. In China setzte sich die Verlangsamung fort, gleichzeitig sank in den USA der Optimismus, da die Zinsen stiegen, die Wirtschaftsdaten enttäuschten und Öl aufgrund einer schwachen prognostizierten Nachfrage auf weniger als 50 US-Dollar pro Barrel fiel. Die US-Unternehmensergebnisse wurden ebenfalls gesenkt, was auf das allmähliche Nachlassen des Effekts der jüngsten Steuersenkungen zurückzuführen ist. Die Rendite 10-jähriger US-Staatsanleihen, die im vergangenen Jahr ein 7-Jahres-Hoch von 3,2% erreichte, änderte die Richtung, nachdem die Demokraten bei den Midterm-Wahlen im November die Kontrolle über das Repräsentantenhaus übernommen hatten. Die Anleger waren der Ansicht, dass ihr Sieg die Chancen auf weitere Steueranreize von Präsident Trump verringert. Seitdem ist die Rendite 10-jähriger US-Staatspapiere kontinuierlich gesunken und lag Ende 2018 bei 2,66%.

Trotz des Pessimismus erzielte im vergangenen Jahr fast ein Drittel der 100 festverzinslichen Anlageklassen, die von Panoramic Weekly beobachtet werden, positive Renditen. Angeführt wurde die Liste von traditionell als sicher geltenden Anlagen wie Bundesanleihen und US-Treasuries. Im Zuge des sich verlangsamenden weltweiten Wachstums und aufgrund der globalen Verschuldung, die satte 225% des weltweiten BIP erreicht, wetten Anleger, dass einige Zentralbanken ihre Zinserhöhungsprognosen zügeln müssen – um so die Anleihenkurse besser zu unterstützen. US-Notenbankchef Jerome Powell hat dies bereits im Dezember getan – die Fed sieht in diesem Jahr anstatt drei nun zwei Zinserhöhungen vor. Das Team von M&G Panoramic Weekly wünscht Ihnen ein frohes neues Jahr.

„Sichere Häfen“ – Die beste Zeit in den schlechtesten Zeiten: US-Staatsanleihen, europäische Staatsanleihen und japanische Staatspapiere machten 2018 das, was sie normalerweise immer tun: sie lieferten positive Renditen, egal unter welchen Bedingungen. Während die Märkte für Unternehmensanleihen ebenso wie die Entwicklungsländer unter höheren Zinsen, einem stärkeren Dollar, den anhaltenden Handelskriegen und einem niedrigeren Weltwirtschaftswachstum litten, blieben die traditionell sicheren Häfen stabil. US-Staatsanleihen wiesen lediglich in zwei der letzten 18 Jahre (2009 und 2013) negative Renditen auf, während europäische und japanische Staatsanleihen über den gleichen Zeitraum nur in einem Jahr positive Renditen (2006 bzw. 2003) verpasst haben. Staatsanleihen profitierten von der anhaltend niedrigen globalen Inflation – ein Umfeld, das sich angesichts des jüngsten Ölpreisverfalls fortsetzen könnte. Ein schwächeres Wachstum und eine steigende globale Verschuldung könnten die Zentralbanken auch von einer strafferen Geldpolitik abhalten: Von 19 großen Wirtschaftsregionen prognostizieren fünf niedrigere Zinsen in drei Jahren (USA, Mexiko, Tschechien, Japan und Korea). Noch vor knapp zwei Monaten sagte dies laut Bloomberg-Daten keine dieser Wirtschaftsregionen voraus. Auch bei den Währungen haben sich die „Safe-Havens“ besser entwickelt, vor allem der US-Dollar und der Yen. Wie Dickens es mit Blick auf als sicher geltende Anlagen ausgedrückt hätte: Es war die beste Zeit, es war die schlechteste Zeit. Es war das Zeitalter der Weisheit, es war das Zeitalter der Torheit…

Chinas Staatsanleihen und die lockere Politik – Die Ausnahme: Chinas auf US-Dollar lautende Staatsanleihen erzielten 2018 eine Rendite von 3,8%, damit waren sie die drittbeste unter den 100 festverzinslichen Anlageklassen, die von Panoramic Weekly beobachtet werden. Der Anstieg erfolgte trotz einer Verlangsamung des Wirtschaftswachstums, das von 6,9% im Vorjahr mittlerweile auf eine annualisierte Rate von 6,5% gesunken ist. Der EMI des Landes für das verarbeitende Gewerbe sank im Dezember auf 49,4, den schwächsten Wert seit 2016, und lag damit unter dem Niveau von 50, das einen Rückgang anzeigt. Dennoch stützen die Konjunkturprogramme der chinesischen Regierung, einschließlich der Senkung des Reservebedarfs der Banken, weiterhin die Wirtschaft und den Anleihenmarkt. Chinesische Schuldtitel, die sich nach wie vor hauptsächlich in den Händen lokaler Investoren befinden, werden ausländischen Investoren zunehmend über das Bond-Connect-Programm verfügbar gemacht und werden möglicherweise stärker gefragt sein, nachdem sie ab April dieses Jahres in einigen Bloomberg Barclays Benchmark-Indizes enthalten sind. In dem derzeitigen Umfeld mit weltweit steigenden Zinsen begrüßen Investoren ein Land mit einer allgemeinen Lockerungspolitik.

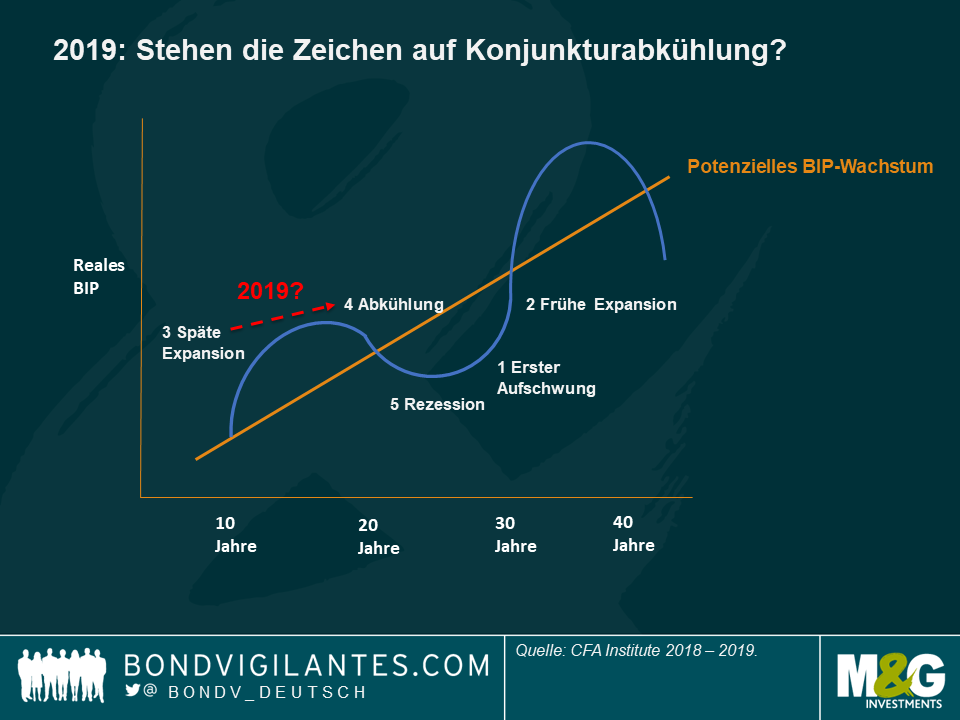

Konjunktur – Abwärts gerichtet? Nachdem die letzte Rezession nunmehr zehn Jahre her ist und die ökonomische Theorie nahelegt, dass Zyklen in der Regel etwa 10 Jahre dauern, sind Investoren verständlicherweise besorgt – daher ihre Präferenz für traditionell sichere Anlagen gegenüber riskanten Vermögenswerten. Doch abgesehen vom Timing sind auch andere Signale der Grund für die Nervosität: In der späten Expansionsphase eines Konjunkturzyklus liegt das Wirtschaftswachstum tendenziell über dem langfristigen Trendwachstum, das Tempo verlangsamt sich jedoch. So wird beispielsweise in den USA ein Rückgang des Wachstums auf 2,6% in diesem Jahr und auf 1,9% im Jahr 2020 erwartet, nach erwarteten 2,9% im Jahr 2018. Diese Phase der „späten Expansion“ ist auch durch eine restriktive Politik (die wir weltweit beobachten können, wenn die Zentralbanken von der quantitativen Lockerung zur quantitativen Straffung übergehen) und durch eine steigende Inflation gekennzeichnet (in den USA wird die Inflation 2018 voraussichtlich auf 2,4% steigen, gegenüber 2,1% im Jahr 2017). Die Zinssätze sind in der Regel höher (die Rendite 2-jähriger US-Staatsanleihen, der faktische Weltdiskontsatz, sprang von 1,8% auf 2,49% im Jahr 2018), was die Volatilität der Aktienkurse erhöht (der S&P 500-Index verlor im vergangenen Jahr 6,2%). Wenn die Geschichte der „späten Expansion“ auf 2018 zutrifft, könnte uns das neue Jahr die anschließende „Verlangsamungsphase“ bringen, in der wir normalerweise Folgendes sehen: langsameres Wachstum (bereits prognostiziert), Höchstwerte beim Verbrauchervertrauen (dies ist ein verzögerter Indikator, da Verbraucher normalerweise erst schwache Daten sehen müssen, bevor sie ihre Käufe zurückhalten), eine Abkühlung der restriktiven Politik (der Fed-Vorsitzende Powell könnte dies bereits in seiner moderaten Rede im Dezember angedeutet haben) sowie eine höhere Inflation (auch bereits Thema in den USA). In diesem Umfeld sinken die Renditen langfristiger Anleihen in der Regel, da Anleger die Abschwächung diskontieren, gleichzeitig leiden Aktien aufgrund der Erwartung an eine zukünftige Rezession, die die nächste Stufe wäre. Wie üblich gehen die Meinungen auseinander: Während die Fed im nächsten Jahr zwei Zinserhöhungen und 2020 eine weitere Straffung sieht, preisen die Märkte für dieses Jahr überhaupt keine Zinserhöhungen und danach Senkungen ein. Niemand weiß, was die Zukunft bringt, aber in den letzten Jahren waren die Märkte bessere Prädiktoren als die Fed.

Schwellenländer – Ein schwieriges Jahr: Auf US-Dollar lautende Staatsanleihen der Schwellenländer sind im vergangenen Jahr um 4,3% gesunken, der dritte Jahresverlust in den letzten 18 Jahren (nach den Jahren 2013 und 2008). Dieser Zeitraum beinhaltet auch zehn Jahre mit positiven Renditen im zweistelligen Bereich, da die Anlageklasse Anfang der 2000er Jahre vom starken globalen Wachstum profitierte, während sie angesichts geringer Probleme im Bankensektor relativ immun gegen die Finanzkrise 2007-2008 blieb. Aber 2018 brachte den Schwellenländern eine giftige Mischung aus einem steigenden Dollar, fallenden Ölpreisen (die die ölexportierenden Schwergewichte unter den Schwellenländern wie Brasilien, Mexiko und Russland treffen), Handelskriegen und idiosynkratischen Problemen in Argentinien und der Türkei. Am stärksten betroffen waren die Länder Afrikas, des Nahen Ostens und Lateinamerikas, während Osteuropa und Asien ihre Widerstandsfähigkeit bewiesen haben. Einige Investoren argumentieren, dass sich das Schicksal der Schwellenländer in diesem Jahr ändern könnte, da die „Zwillingsdefizite“ in den USA jeden Dollarschub eindämmen könnten, während das globale Wachstum positiv, wenn auch unspektakulär, bleiben dürfte. Einige Marktteilnehmer sind darüber hinaus der Auffassung, dass das Risiko bei Renditen von 6,8%, das höchste Niveau seit 2009, kompensiert werden dürfte.

Ich bestätige, dass ich Informationen über Bond Vigilantes sowie Produkte und Dienstleistungen von M&G Securities Limited erhalten möchte.

Wir werden die E-Mail-Adresse und die persönlichen Daten, die Sie uns mitgeteilt haben, verwenden, um Ihnen diese Informationen zuzusenden. Für bestehende Kunden ersetzt die Übermittlung Ihrer Kontaktdaten und die Bitte, diese Informationen von uns zu erhalten, alle früheren Entscheidungen, die Sie in Bezug auf Marketinginformationen getroffen haben.

Sie können die Zusendung von Marketing-Informationen jederzeit abbestellen. In diesem Fall werden wir Ihnen keine weiteren Marketing-Informationen zusenden, indem Sie den Abbestell-Link in allen Mitteilungen anklicken.