Bond Vigilantes Weekly: Globalisierungsmekka Davos verliert angesichts des nachlassenden Handels an Glanz

Wenn die Präsidenten der USA, Frankreichs und Großbritanniens ihre Reise zum Weltwirtschaftsforum in Davos – dem Mekka der Globalisierung in den letzten zwei Jahrzehnten – absagen, um sich den Herausforderungen im Inland zu stellen, ist es nicht verwunderlich, dass sich Investoren über den Rückgang des Welthandels, eine nach innen gerichtete Politik und damit ein geringeres globales Wachstum Sorgen machen. Die Daten dieser Woche scheinen solche Befürchtungen zu rechtfertigen: Die Handelsbeziehungen zwischen den USA und China eskalierten aufgrund von Spekulationen, dass ein Treffen abgesagt worden war, China verzeichnete 2018 mit 6,6% das niedrigste Wachstum seit fast drei Jahrzehnten, die US-Wohnungsdaten erwiesen sich als düster, und die deutsche Zew-Umfrage über die Wirtschaftswachstumsaussichten erreichte ein Vierjahrestief. Der Internationale Währungsfonds (IWF), der seit Monaten davor warnt, dass weniger Handel die Volkswirtschaften belasten könnte, senkte seine globale Wachstumsprognose für 2019 erneut auf 3,5%, nach zuvor 3,7%. Der Rückgang ist vor allem auf ein schwächeres Wachstum in Deutschland und Italien und einen stärker als erwarteten Rückgang in der Türkei zurückzuführen. Der IWF hielt an seiner Wachstumsprognose für die USA von 2,5% für dieses Jahr fest.

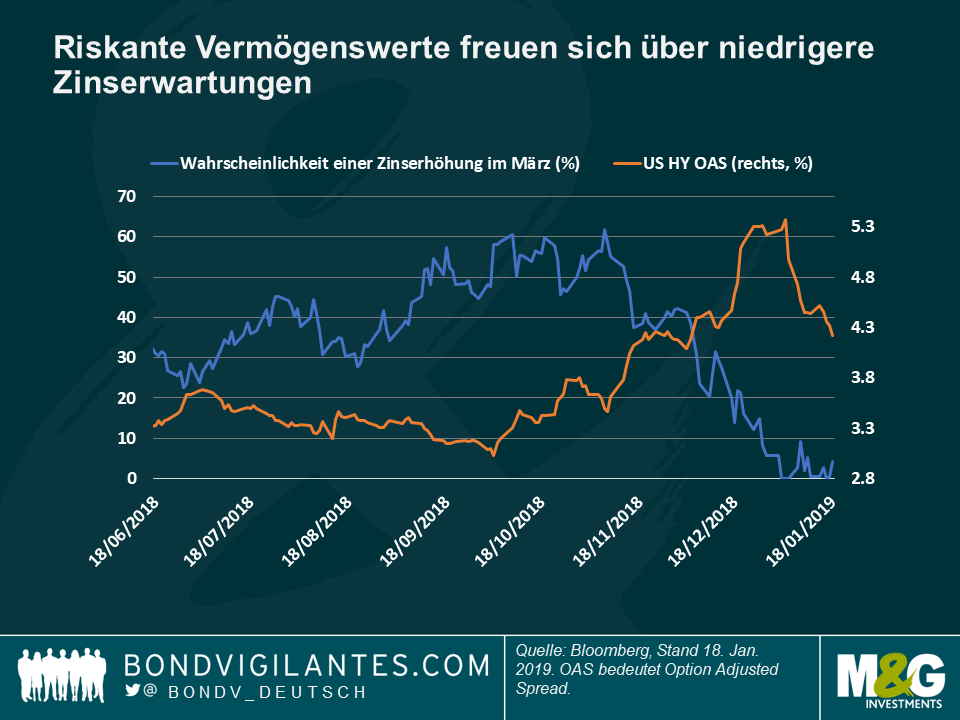

Vor diesem Hintergrund und aufgrund des Ausverkaufs am Markt Ende letzten Jahres schlagen die Zentralbanken gemäßigte Töne an, insbesondere die US-Notenbank (Fed). In den letzten fünf Handelstagen beflügelte die Erwartung niedrigerer oder zumindest stabiler Zinsen riskante Vermögenswerte, insbesondere amerikanische Unternehmen mit Investment Grade (IG), die besonders unter dem massiven Angebot und der Verschlechterung der Kreditqualität im Jahr 2018 litten. Die Spreads für Hochzinsanleihen (High Yield) engten sich in dieser Woche weiter ein und brachten den Gewinn seit Jahresbeginn damit auf 3,7%, was den Verlust von 2% im Jahr 2018 mehr als ausglich. Schwellenländer fielen diese Woche nach einem sehr starken Jahresauftakt zurück, da der US-Dollar gegenüber den Währungen der meisten Industrie- und Schwellenländer an Wert gewann und bessere Wachstumsaussichten für die USA widerspiegelt. Die Inflationserwartungen der USA, die sich seit Oktober in einer Abwärtsspirale befinden, haben sich im Januar erholt, nachdem die Fed eine mögliche Pause ihres Zinserhöhungszyklus signalisiert hatte, was zu mehr Inflation führen könnte. Öl, das ebenfalls die Inflationserwartungen stützt, stieg von 45 US-Dollar zu Beginn des Jahres auf 53 US-Dollar pro Barrel.

Gewinner:

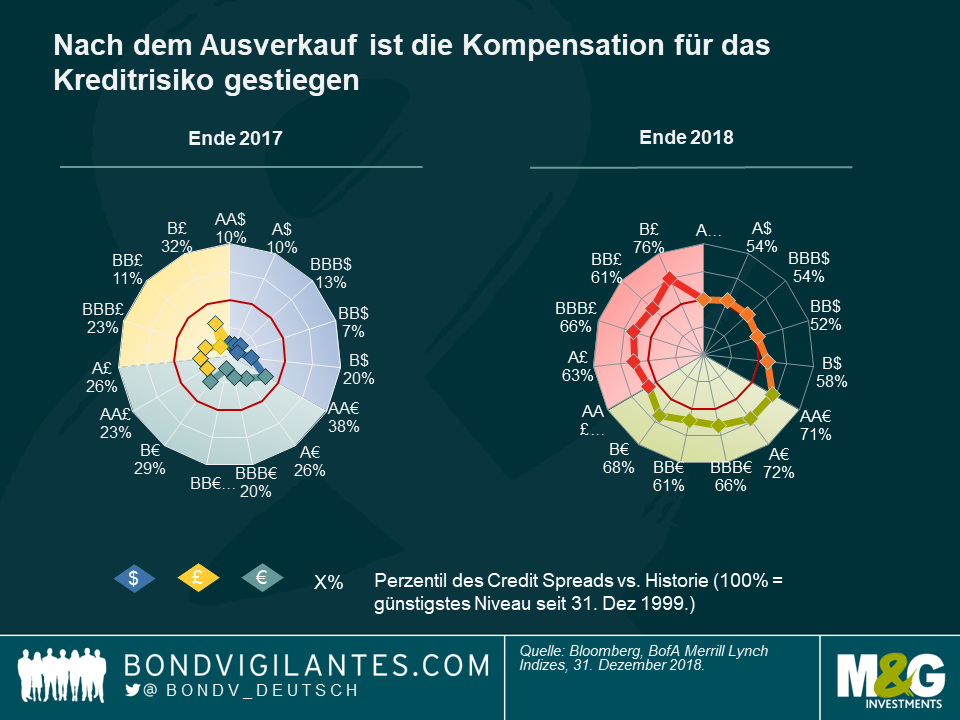

Unternehmensanleihen – Schnäppchen nach dem Ausverkauf? Der starke Anstieg der globalen Credit Spreads im vergangenen Jahr trieb die Renditen auf ein Niveau, das nach Ansicht einiger Anleger hoch genug ist, um das eingegangene Risiko zu kompensieren. Wie in der folgenden Grafik zu sehen ist, die vom Fixed Income Investment Specialist Team von M&G angefertigt wurde, lag das Bewertungsniveau führender globaler Kreditklassen Ende 2017 unter dem Mittelwert eines Zeitraums von 20 Jahren (roter Kreis). Ein Jahr und ein großer Ausverkauf später liegen nur US-Kredite auf diesem Niveau von 50 %, während auf Pfund und Euro lautende Unternehmensanleihen nahe des niedrigsten Niveaus seit 1999 liegen. Die günstigste Anlageklasse von allen sind GBP-Anleihen mit B-Rating (als hochverzinslich bezeichnet), die nur 25% unter ihrem niedrigsten Preis über 20 Jahre liegen, was auf Brexit-Sorgen und düstere europäische Wachstumsprognosen zurückzuführen ist. Dieser Ausblick belastet auch europäische Unternehmensanleihen – wie die grüne Linie in der rechten Grafik zeigt. Niedrigere Bewertungen bedeuten, dass Anleger ein größeres Polster haben, bevor sie Kapital aus der Kreditkomponente der Anleihe verlieren: So müsste sich beispielsweise bei Euro-Schuldtiteln mit einem Spread von 123 Basispunkten über dem risikofreien Zinssatz und einer Spread-Duration (Sensitivität gegenüber Spread-Änderungen) von 5,12 Jahren der Spread um weitere 62 Basispunkte ausweiten, bevor Anleger Geld verlieren (wiederum auf die Kreditkomponente der Anleihe). Eine solche Entwicklung würde den Spread auf 185 Basispunkte bringen, ein Niveau, das in den letzten 20 Jahren nur zweimal überschritten wurde: während der Finanzkrise 2007-2008 und während der europäischen Staatsschuldenkrise 2010-2012.

Pfund & Britische Wirtschaft – Beide trotzen der Schwerkraft: Auf dem Höhepunkt der Ungewissheit über den Brexit, wo Großbritanniens planmäßiger Ausstieg aus der EU kaum mehr zwei Monate entfernt ist und es immer noch keinen Plan gibt, verzeichnet das Land die stärksten Daten der letzten Zeit: Die Arbeitslosigkeit sank auf 4%, was mehr war als erwartet und der niedrigste Stand seit Abba und The Bee Gees die Spitze der britischen Charts (1975) eroberten. Im Zuge der Straffung am Arbeitsmarkt stiegen auch die Löhne, und das Pfund Sterling verzeichnete gegenüber einem steigenden US-Dollar eine Rally. Seit Jahresbeginn legte das Pfund um 2,27% zu und ist damit die G10-Währung mit der besten Performance gegenüber dem Dollar. Der Optimismus basiert darauf, dass Anleger eine geringere Wahrscheinlichkeit für einen ungeordneten Brexit oder andere Alternativen wie eine Parlamentswahl oder ein zweites Referendum einpreisen. Britische Linker schlossen sich dem Optimismus allerdings nicht an. Durch ihren Rückgang von 3,6% in den letzten fünf Handelstagen sind sie von den 100 Anlageklassen, die von Bond Vigilantes Weekly beobachtet werden, die Kategorie mit der schlechtesten Wertentwicklung: Das House of Lords schlug vor, den Referenzindex für inflationsgeschützte Anleihen in einen tendenziell etwas niedrigeren Index zu ändern, wodurch Anleger einen geringeren Schutz hätten. Für weitere Details lesen Sie den Beitrag von M&G-Fondsmanager Ben Lord „Der Krieg der Indizes: Welches Inflationsmaß soll genutzt werden?“.

Verlierer:

US-Zinserhöhungsprognosen – Pausiert die Fed? Die marktimpliziten Chancen, dass die Fed die Zinsen im März anheben wird, sind auf ein sehr geringes Niveau gesunken, nachdem sie vor etwa zwei Monaten noch bei mehr als 60% standen. Vertreter der Fed haben öffentlich anerkannt, dass sie eine Pause in ihrem Zinserhöhungszyklus in Betracht ziehen, nachdem die Wirtschaftsdaten schwach ausfielen, die Inflation über einen langen Zeitraum niedrig war und es im November und Dezember letzten Jahres zu einem starken Ausverkauf am Markt kam, was die Verbraucherausgaben belasten kann, da amerikanische Verbraucher stark in finanziellen Vermögenswerten engagiert sind. Auch der monatelange Stillstand der US-Regierung dürfte die Aktivität beeinträchtigen. Infolgedessen erfreuen sich Unternehmensanleihen eines starken Januars, in der Hoffnung, dass ihre positive Rendite auf das investierte Kapital weiterhin über den Fremdkapitalkosten liegt und ihre Investitionspläne somit profitabel bleiben. Laut Konjunkturprognosen dürften die US-Investitionen in diesem Jahr um 3,7% zulegen, mehr als jede andere Komponente des Bruttoinlandsprodukts (BIP). Wie in der Grafik zu sehen ist, haben sich die US High Yield Spreads im Januar eingeengt und entsprechen damit den sinkenden Erwartungen an den Zinsanstieg.

Europas Inflationserwartungen – Alles wieder zurück zum Anfang? Gerade als sich die Europäische Zentralbank (EZB) darauf vorbereitet, ihre milliardenschweren QE-Unterstützungsmaßnahmen zurückzuziehen, sinken die Inflationserwartungen und reflektieren die düsteren Aussichten der Region: Der IWF sagte Anfang dieser Woche, dass ein geringeres europäisches Wachstum die Weltwirtschaft belasten würde, insbesondere aufgrund der Abschwächung in Deutschland. Der europäische Wirtschaftsmotor wird durch den schwachen privaten Konsum und die schwache Industrieproduktion nach der Einführung der überarbeiteten Auto-Emissionsnormen beeinträchtigt. Auch Italien sieht sich mit einer schwachen Inlandsnachfrage und höheren Kreditkosten konfrontiert, während das französische Wachstum durch die anhaltenden „Gelbwesten“-Proteste vor Herausforderungen gestellt wird. Das beliebteste Maß der EZB für die Inflationserwartung, der 5/5-jährige Inflationsraten-Swap, ist auf 1,53% gesunken, den niedrigsten Stand seit Juni 2017, und befindet sich damit etwa auf dem gleichen Niveau wie im März 2015, als die EZB ihr Konjunkturprogramm vorstellte.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden