Bond Vigilantes Weekly: 2016 noch mal von vorne?

Die globalen Rentenmärkte erholten sich, nachdem die US-Notenbank (Fed) am Mittwoch signalisierte, was die Finanzmärkte seit Monaten eingepreist hatten: Die Zentralbank wird sich angesichts der globalen Konjunkturabschwächung, der niedrigeren Ölpreise und der allgemein gedämpften Inlandsinflation in diesem Jahr höchstwahrscheinlich von ihren Zinserhöhungsplänen zurückziehen. Die Fed wies auch darauf hin, dass ihre Bilanz möglicherweise nicht so stark schrumpft wie erwartet, da sie Reserven benötigt, um die steigende Nachfrage der Nationalbanken zu befriedigen (die mehr Staatsanleihen besitzen müssen, um ihre Kassen zu füllen). Diese gemäßigte Botschaft erinnerte Anleger an 2016, als die frühere Fed-Vorsitzende Janet Yellen acht Jahre nach der Finanzkrise auf einem guten Weg zur Normalisierung des Zinsniveaus war, dies dann aber in letzter Konsequenz nicht durchsetzte, was ein günstiges Umfeld für riskante Vermögenswerte schuf (siehe unten).

Bei inflationsgeschützten Wertpapieren der USA kam es zu einer Rally, da das Ausbleiben einer Zinssteigerung die Inflation anheizen könnte. Gleichzeitig fiel der Spread von US-Hochzinspapieren gegenüber amerikanischen Staatsanleihen auf 430 Basispunkte, nachdem es zu Beginn dieses Jahres noch 537 Basispunkte waren. Währungen der Schwellenländer gewannen im Zuge des fallenden Dollars an Auftrieb: Die indonesische Rupiah legte gestern um mehr als 1% zu. Grund dafür sind Spekulationen der Anleger, dass in diesem Jahr Zinssenkungen möglich sind, da das Land im vergangenen Jahr zum Schutz der Währung defensive Zinserhöhungen einleitete, während die Fed die Zinsen erhöhte. Auch Staatsanleihen erzielten eine Outperformance. Die Rendite 10-jähriger US-Staatspapiere sank auf 2,66%, gegenüber 2,78% in der vergangenen Woche. Öl legte zu.

Gewinner:

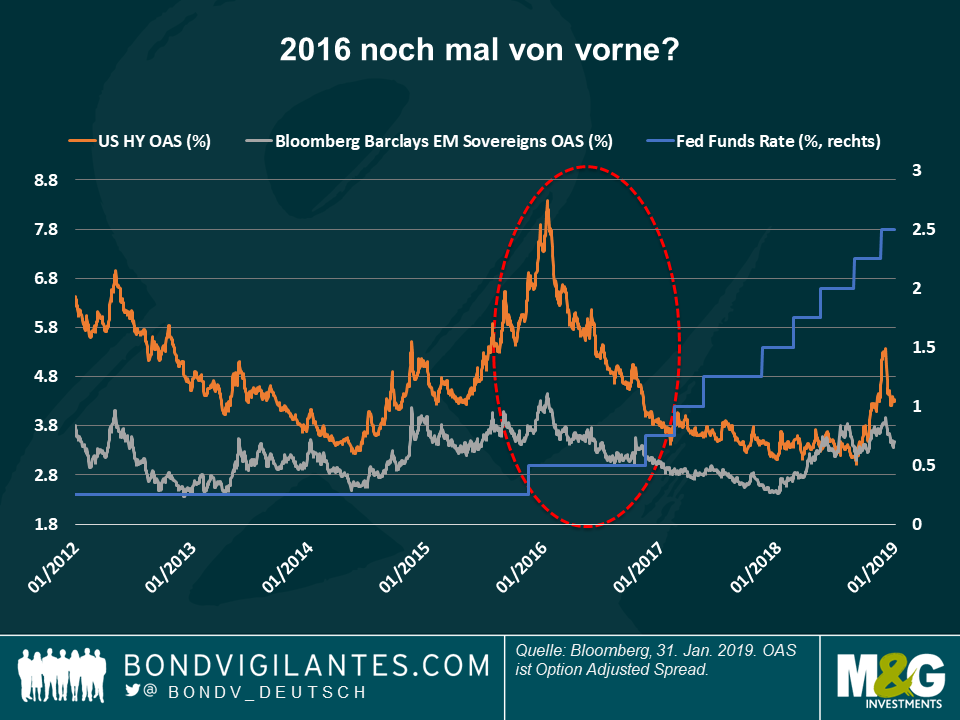

Die Märkte setzten sich gegen die Fed durch – erneut: In den letzten fünf Jahren haben die Anleger die optimistischen Wachstums- und Inflationsprognosen der Fed in Frage gestellt und eine wesentlich geringere Wahrscheinlichkeit für eine Straffung der Geldpolitik eingepreist als die Zentralbank. Sie haben in jedem Jahr Recht behalten; die US-Inflation konnte keine echte Dynamik aufbauen, und das von Steuersenkungen getriebene Wachstum des letzten Jahres lässt allmählich nach. Es ist nicht das erste Mal, dass die Fed von ihren Plänen abweicht: Nachdem Yellen im Dezember 2015 die Zinsen anhob – das erste Mal seit 2006 –, plante sie 2016 weitere Zinserhöhungen. Doch die Fed musste einen Gang runter schalten, da das Brexit-Referendum, der sinkende Ölpreis, die Spannungen um die Liquidität einer großen europäischen Bank und eine Verlangsamung in China das globale Wachstum gefährdeten und die Inflation gedämpft hielten. Das gleiche Muster scheint sich jetzt zu wiederholen: niedrige Energiepreise, eine Verlangsamung in China und Spannungen in Europa (immer noch Brexit). Entsprechend der Reaktion der Anleger auf den Stillstand der Fed im Jahr 2016 waren sie auch gestern schnell dabei, riskante Vermögenswerte aufzunehmen: Wie in der Grafik zu sehen ist, engten sich 2016 die Spreads von Hochzinsanleihen um 400 Basispunkte ein. Gleichzeitig sank auch die Prämie, die Anleger für das Halten von Staatsanleihen der Schwellenländer verlangen. Das Spreadniveau ist aktuell zwar niedriger, einige Anleger glauben jedoch, dass der höhere Kupon, den riskante Vermögenswerte typischerweise bieten, positive Gesamtrenditen liefern könnte, wenn es keinen Kursverlust aufgrund eines steigenden Leitzinses gibt.

Hochzinsanleihen: Fest oder variabel? Globale variabel verzinsliche Hochzinsanleihen entwickelten sich in den letzten sechs Handelstagen besser als festverzinsliche Hochzinspapiere, da einige Anleger doch noch darauf bauten, dass die Fed in diesem Jahr die Zinsen erhöhen würde. Es bleibt abzuwarten, ob sich dies nach der Erklärung vom Mittwoch nun ändern wird, da immer noch viele Herausforderungen zu meistern sind – geopolitische Spannungen oder eine Eskalation der Welthandelskriege könnten zu höheren Zinsen führen, was ein Umfeld wäre, in dem sich variabel verzinsliche Anleihen üblicherweise besser entwickeln. Anleger könnten sich auch für den Markt der variabel verzinslichen Papiere, die auch ein niedrigeres Beta aufweisen, entscheiden, wenn sich die Wirtschaft deutlicher als erwartet verschlechtert. Für eine Analyse der beiden Anlageklassen und eine Simulation, wie beide Anleihenarten auf Zins- und Spreadänderungen reagieren, lesen Sie den aufschlussreichen Blog von M&G-Fondsmanager James Tomlins: High Yield im Jahr 2019 – variabel oder fest?

Verlierer:

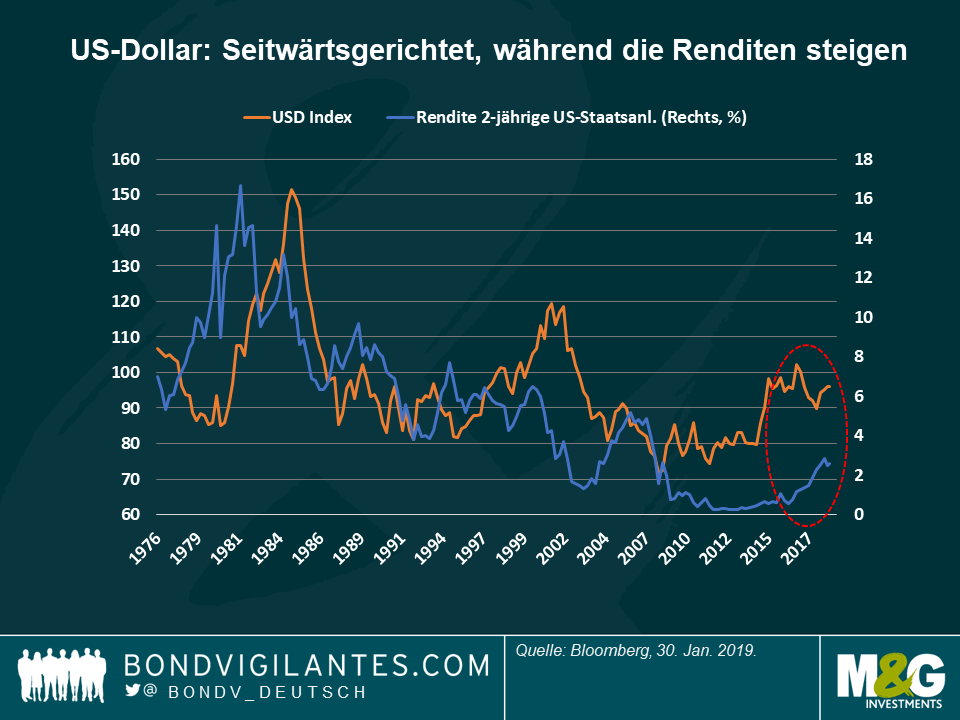

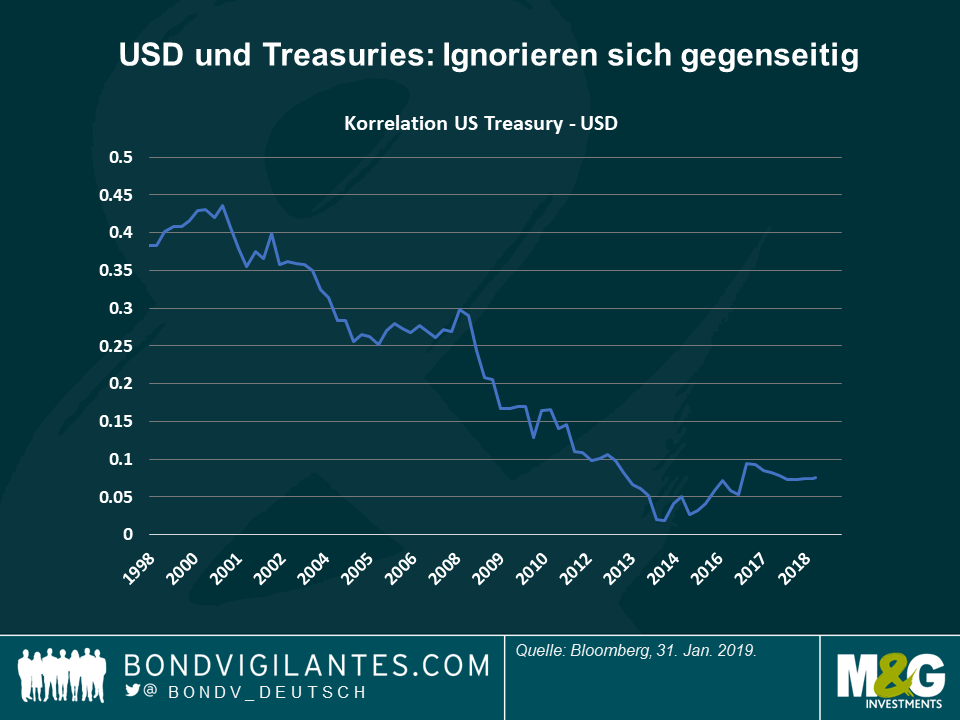

US-Renditen und US-Dollar – Auf getrennten Wegen: Die Korrelation zwischen US-Dollar und den Renditen 2-jähriger US-Staatsanleihen ist auf ein fast bedeutungsloses Niveau gesunken, nachdem sie in den frühen 2000er Jahren bei stärkeren 0,45 (von maximal 1) lagen – seitdem sind sie kontinuierlich gesunken. Wie in der ersten Grafik zu sehen ist, scheint die Beziehung zwischen beiden in den letzten drei Jahren zusammengebrochen zu sein, denn die Renditen 2-jähriger US-Staatspapiere (blaue Linie) sind gestiegen, was ein starkes Wirtschaftswachstum widerspiegelt, der Dollar (orange Linie) weist diese Entwicklung allerdings nicht auf. Er verharrte mehr oder weniger auf seinem Niveau. Die US-Währung hat die sich verbessernde Binnenwirtschaft nicht reflektieren können, da sie durch wachsende Fiskal- und Außendefizite belastet wurde und auch aufgrund der Tatsache, dass Chinas Renminbi die Vormachtstellung des Greenback in Frage stellte. China ist bereit, seine Währung zu internationalisieren. Dafür ermutigt die Nation andere Länder, Rohstoffverträge in Renminbi abzuschließen und leiht asiatischen und afrikanischen Ländern große Beträge in seiner Währung. Einige Investoren argumentieren, dass diese Herausforderung noch Jahre andauern wird, während andere sich auf die geringere Nachfrage nach US-Vermögenswerten aus China und Japan konzentrieren, deren Bestände an US-Treasuries angesichts der derzeit hohen Absicherungskosten (eine Folge der großen Zinsdifferenz) rückläufig sind. Wenn der US-Dollar, der weitgehend von der Auslandsnachfrage bestimmt wird, nicht mit den wirtschaftlichen Entwicklungen der USA übereinstimmt – bedeutet das, dass die übrige Welt weniger auf das reagiert, was in den USA geschieht?

Europäische Inflationserwartungen – Partymuffel: Auf dem Höhepunkt des Optimismus im Risk-on-Umfeld vom Januar sinken die europäischen Inflationserwartungen kontinuierlich ab. Am Mittwoch lagen sie bei 1,495%, dem niedrigsten Stand seit 2016. Die europäischen Wirtschaftsdaten bleiben düster, und das deutsche Wirtschaftsministerium hat die Wachstumsprognose für dieses Jahr auf 1,0% gesenkt, nachdem es zuvor 1,8% waren. In Anbetracht der Herausforderungen für die französische Wirtschaft durch anhaltende Proteste, des langwierigen Kampfes Italiens mit Brüssel um sein Haushaltsdefizit und der immer noch vorhandenen Möglichkeit eines ungeordneten Brexits scheinen nur wenige Investoren auf das europäische Wachstum zu setzen. Vier Jahre nachdem die Europäische Zentralbank ihr milliardenschweres geldpolitischen Anreizprogramm gestartet hat, sind die Inflationserwartungen der Region sogar noch niedriger als damals.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden