DEBT

Emerging Markets Debt: Rückblick 2023 und Ausblick 2024

Von Claudia Calich

9 Januar 2024

In meinen 25 Jahren an den Anleihemärkten gab es schon immer ein Börsengeschäft, das als „Widow-Maker“ bekannt wurde. Eines davon war die Untergewichtung in langlaufenden Staatsanleihen zu einer Zeit, als neue Pensionsregelungen die Renditen in die Höhe trieben, und auch die Short-Position im japanischen Anleihenmarkt wurde zum Verhängnis, als die Bank of Japan die Zinsen auf Null senkte. Heute werden „Witwen und Witwer“ auf dem Markt für Bundesanleihen erzeugt. Die Renditen von 10-jährigen Bundesanleihen notieren nun auf Rekordtiefständen: Anleiheinvestoren zahlen 31 Basispunkte pro Jahr für das Privileg, dem deutschen Staat Kredite zu gewähren.

Wenn die Renditen kollabieren, werden die Prognosen und Erwartungen schnell nach unten korrigiert. Nach der Rede von Mario Draghi in der vergangenen Woche spekulierte sogar eine Investmentbank, dass die Rendite von 10-jährigen Bundesanleihen von -0,31% auf -2% fallen könnte! Wie irrsinnig ist das? Nun, Draghi war unglaublich gemäßigt und seine Rede lässt sich leicht so interpretieren wie seine berühmte „Whatever it takes“-Äußerung inmitten der Eurokrise 2012. Wir hatten bereits mehr als 2 Billionen Euro an quantitativen Lockerungsmaßnahmen (QE), negative Zinsen, Prognosen, die versprechen, die Zinsen niedrig zu halten, und billige Kredite an Banken. Was könnten wir noch bekommen?

Nun, mehr von alledem. Draghi ist wie versteinert angesichts des Einbruchs der Inflationserwartungen in der Eurozone und eines Kern-Verbraucherpreisindex von nur 0,8%, zusätzlich zu den erschreckenden Produktionszahlen und drohenden Handelskriegen. Da sich die Fed für mehrere Zinssenkungen in den USA bereit macht, wertet der Euro auch gegenüber dem US-Dollar auf, was für weiteren Gegenwind für die Wirtschaft der Eurozone sorgt. In diesem Zusammenhang sprach er davon, dass sich die EZB nicht mit „einer zu niedrigen Inflation“ abfindet, und er erwähnte Abwärtsrisiken für die Wirtschaft. Es müssen deutliche Verbesserungen eintreten oder es sind weitere Lockerungen „erforderlich“. Dies dürfte eine weitere Absenkung des Einlagezinssatzes der EZB in den negativen Bereich mit sich bringen (die EZB hat endlich mit ihrer negativen Zinspolitik Frieden geschlossen) sowie die Wiederaufnahme der quantitativen Lockerungsmaßnahmen.

Diese Wiederaufnahme der quantitativen Lockerungsmaßnahmen verursacht jedoch mehr Probleme für die politischen Entscheidungsträger. Obwohl der Europäische Gerichtshof (EuGH) erklärt hat, dass quantitative Lockerungsmaßnahmen rechtmäßig sind (es sei denn, sie dienen dazu, die Ausfallerwartungen des Marktes zu verschleiern), gibt es Grenzen dafür, wie viele Anleihen die EZB kaufen darf. Diese liegen aktuell bei 33% aller im Umlauf befindlichen Emissionen und das ist ein Problem, wenn die Deutschen keine Bundesanleihen mehr emittieren. In seinem Streben nach der „schwarzen Null“ erzielt Deutschland jedes Jahr einen Haushaltsüberschuss, der in den letzten Jahren deutlich gesunken ist. Dies bedeutet, dass außergewöhnlich wenige Bundesanleihen emittiert werden und die EZB schnell die Grenze erreicht, wie viele Anleihen sie im Rahmen eines neuen QE-Programms kaufen kann. Der Markt erwartet, dass die 33%-Grenze im Falle von neuen QE-Maßnahmen auf 50% angehoben wird, aber – um die „-2%-Prognose“ der Investmentbank zu zitieren – Bundesanleihen sind „knappe Kartoffeln“. Eine quantitative Lockerung wird die Anleiherenditen weiter verringern, aber bei Bundesanleihen wird dieser Rückgang noch stärker ausfallen.

Wie kommt man also von einer Rendite von -31 Basispunkten auf eine Rendite von -200 Basispunkten? Nun, der Einlagenzins müsste aggressiv gesenkt werden, von den aktuellen -40 Basispunkten auf -120 Basispunkte. Was bedeutet das für die fragilen Banken in Europa? Werden sie unrentabler? Horten Haushalte und Unternehmen ihr Geld in Tresoren, um negative Zinsen zu umgehen? Zudem müsste die deutsche Zinsstrukturkurve auf ein ähnliches Niveau wie in Japan abflachen (die Renditen von langlaufenden Anleihen müssten stärker zurückgehen als die Renditen von Papieren mit kürzerer Laufzeit) und die „knappen Kartoffeln“ müssten im Vergleich zu anderen europäischen festverzinslichen Vermögenswerten teurer werden. Wir kommen immer noch auf die Frage zurück: Ist es logisch, jemanden zu bezahlen, um ihm Geld leihen zu können? Doch wir müssen auch auf die vielfach zitierten Worte von John Maynard Keynes zurückkommen: „Die Märkte können länger unlogisch bleiben, als man zahlungsfähig bleiben kann“. Achtung „Widow-Maker“!

Dieser Artikel erschien ursprünglich in der Investment Week. Hier lesen

In seiner ausgesprochen gemäßigten Sintra-Rede vor zwei Wochen ließ Mario Draghi die Tür für eine weitere Lockerung der Geldpolitik in der Eurozone weit offen. Es scheinen alle Optionen auf dem Tisch zu liegen, um die europäische Inflation zu stützen, einschließlich einer neuen Runde der quantitativen Lockerung. Draghis Bemerkung über das Programm zum Ankauf von Wertpapieren der EZB, das nach wie vor beträchtlichen Spielraum aufweist, weckte bei vielen Marktteilnehmern die Hoffnung, dass der im Dezember letzten Jahres beendete Erwerb von Nettovermögenswerten bald wieder fortgesetzt werden könnte. Ein wiederbelebtes Programm zum Ankauf von Wertpapieren würde mit ziemlicher Sicherheit eine neue Version des Corporate Sector Purchase Programme (CSPP) – des Programms zum Ankauf von Unternehmensanleihen – beinhalten. Nennen wir es CSPP2. Die Frage ist: Wie können sich Anleiheinvestoren in diesem Umfeld positionieren?

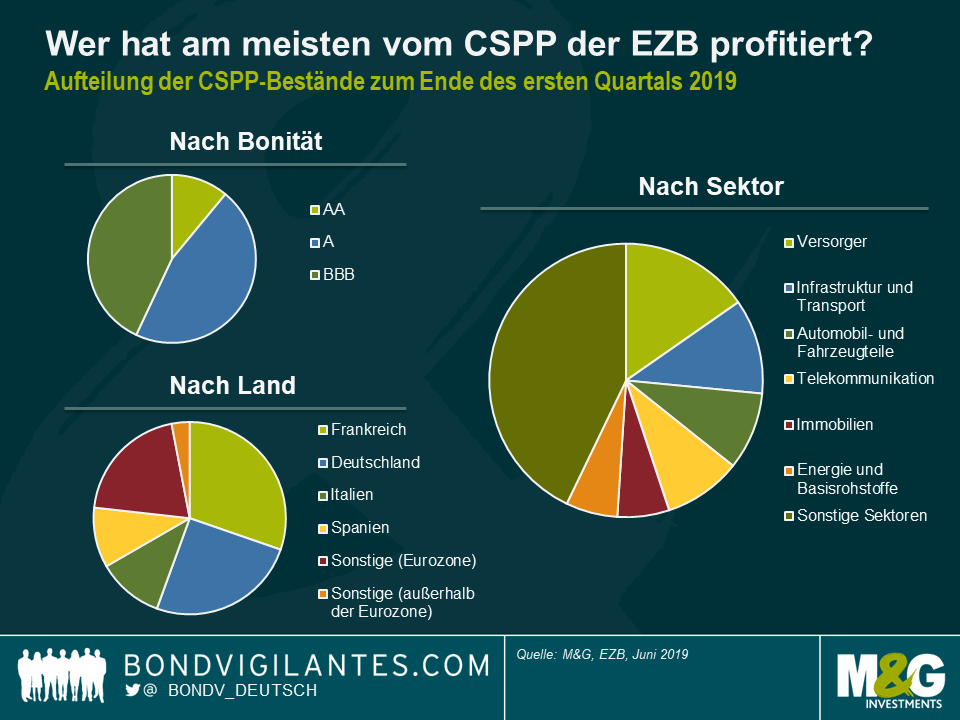

Nun, es sei darauf hingewiesen, dass das aktuelle Credit-Spread-Niveau darauf hindeutet, dass die Märkte eine ziemlich hohe Wahrscheinlichkeit einpreisen, dass CSPP2 auf der September-Sitzung der EZB angekündigt wird. Sollte die EZB diese Erwartungen nicht erfüllen, könnten die Bewertungen europäischer Unternehmensanleihen unter Druck geraten. Wenn die EZB aber tatsächlich wieder in einem beträchtlichen Umfang Unternehmensanleihen kauft, sollten europäische Unternehmensanleihen mit Investment Grade (IG) im Großen und Ganzen davon profitieren. Die EZB, die derzeit ein schlafender Riese ist, würde erneut zu einem der größten Anleiheinvestoren in Europa und de facto zu einem „Zwangskäufer“ von in Euro denominierten IG-Unternehmensanleihen werden, was das Spreadniveau senken und die Volatilität abschwächen würde. Bestimmte Segmente des europäischen IG-Marktes würden natürlich mehr profitieren als andere, je nachdem, wo die EZB ihre Einkaufsanstrengungen unternimmt. Wenn das Verhalten in der Vergangenheit ein zuverlässiger Indikator für den zukünftigen Ankauf von Vermögenswerten ist, dann sollten französische Unternehmen und der Versorgungssektor von CSPP2 die stärkste technische Unterstützung erhalten.

Der Versuch, der EZB – oder auch jeder anderen Zentralbank – zuvorzukommen, ist jedoch ein schwieriges Unterfangen. Die Einzelheiten von CSPP2 – wenn das Programm überhaupt jemals spruchreif wird – sind noch unklar. Die EZB könnte die Märkte erneut überraschen, genau wie im März 2016, als sie das ursprüngliche Ankaufprogramm für Unternehmensanleihen skizzierte und die meisten Marktteilnehmer nicht erwartet hatten, dass bonitätsschwache Unternehmensanleihen mit BBB-Rating und sogar Crossover-Titel für das Anleihekaufprogramm in Frage kamen. Die große Besonderheit könnte diesmal die Einbeziehung von vorrangigen Bankanleihen sein, die die EZB in der Vergangenheit nicht gekauft hat. Die Aufnahme von Bankanleihen auf die CSPP2-Einkaufsliste würde das Anlageuniversum der EZB stark erweitern: Banken machen fast 30% des allgemeinen Euro-IG-Universums aus. Die Unterstützung der Credit Spreads von Bankanleihen und damit die Senkung der Finanzierungskosten für europäische Banken würde auch dazu beitragen, den Einfluss weiterer Zinssenkungen, die neben CSPP2 angekündigt werden könnten, auf die Rentabilität der Banken abzuschwächen. Die Einbeziehung von Bankanleihen würde aber auch Probleme mit sich bringen. Für die EZB könnten Interessenskonflikte entstehen, die im Endeffekt dazu beitragen würden, genau die Institute zu finanzieren, die sie regulieren und überwachen soll.

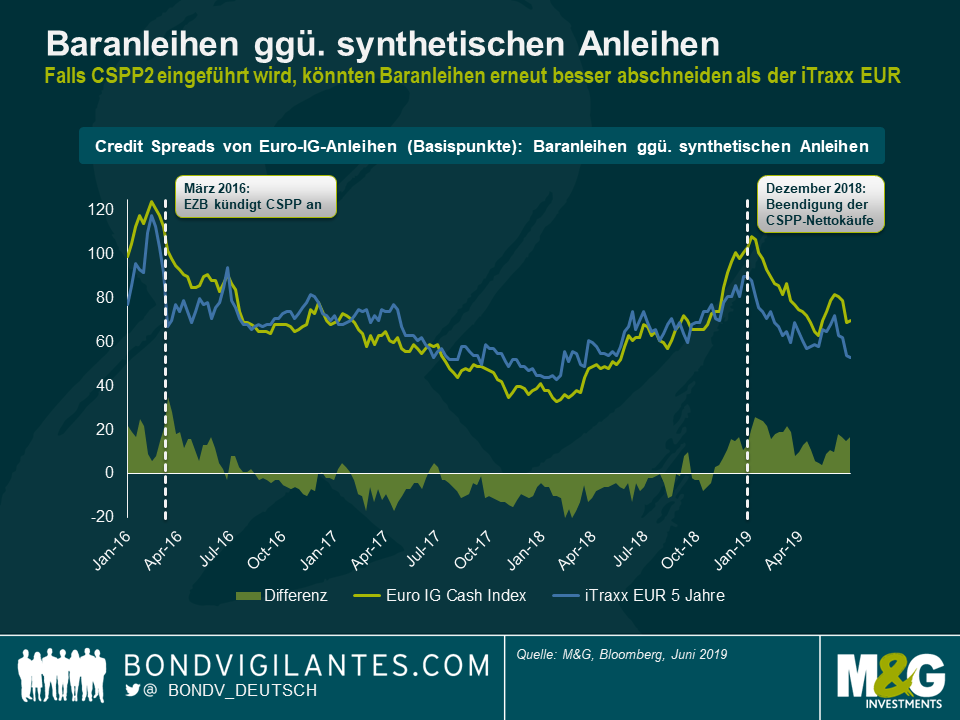

Unabhängig von den genaueren Details hätte die Einführung von CSPP2 auch tiefgreifende Auswirkungen auf die sogenannte Credit Default Swap (CDS)-Basis, d.h. auf das Verhältnis zwischen den Credit Spread-Levels, auf denen CDS-Kontrakte (synthetische Anleihen) und entsprechende Unternehmensanleihen (physische Anleihen) gehandelt werden. Im Rahmen von CSPP2 würde die EZB direkt in den physischen Anleihemarkt eingreifen, indem sie große Mengen an Euro IG-Baranleihen kauft. Unter dem Strich würde die gestiegene Nachfrage nach Unternehmensanleihen ihre Credit Spreads sinken lassen. Die Stärke der physischen Anleihen würde sich wahrscheinlich auf die synthetischen Anleihen auswirken, aber wenn man bedenkt, dass die EZB nicht direkt in den CDS-Markt eingreifen würde, stehen die Chancen gut, dass physische Anleihen besser abschneiden würden als synthetische Anleihen.

Genau das ist letztes Mal passiert. Bevor die EZB im März 2016 das ursprüngliche Kaufprogramm für Unternehmensanleihen ankündigte, notierte der breite Euro IG Cash Bond-Markt höher als der iTraxx EUR, der europäische IG CDS-Vergleichsindex. Im Laufe der folgenden zwei Jahre, als das CSPP in vollem Gange war, übertrafen physische Anleihen synthetische Anleihen deutlich. Erst als die EZB 2018 begann, das Nettoeinkaufsvolumen allmählich zu reduzieren (und anlässlich des Ausverkaufs des Marktes im vierten Quartal Liquiditätsüberlegungen relevant wurden), weiteten sich Baranleihen wieder über den CDS-Markt aus.

Derzeit erhalten Anleger rund 20 Basispunkte mehr an Credit Spreads für ihre Beteiligung am physischen Euro IG-Markt gegenüber dem Verkauf des Schutzes auf den iTraxx EUR, was angesichts der vorherrschenden Spread- und Renditeniveaus eine bedeutende Differenz darstellt. Ich glaube nicht, dass das aktuelle Verhältnis viel Sinn macht, um ehrlich zu sein. Wenn der Markt grundsätzlich glaubt, dass CSPP2 vor der Tür steht – und die jüngste Anleihenrallye suggeriert zweifellos nichts anderes -, sollten Anleger dann nicht eher physische Anleihen kaufen anstatt in CDS zu investieren, wenn man die wahrscheinliche Outperformance der ersteren gegenüber der letzteren in Erwägung zieht? Meiner Meinung nach erscheinen Baranleihen im Vergleich zu synthetischen Anleihen somit relativ günstig. Anleger können derzeit Unternehmensanleihen kaufen und das Kredit-Beta (teilweise) über CDS absichern (d.h. das Kreditmarktrisiko durch den Kauf von Schutz auf den iTraxx EUR kompensieren) und so eine Position aufbauen, die sowohl einen positiven Spread-Carry als auch Aufwärtspotenzial bietet, wenn CSPP2 schließlich eingeführt wird.

Ich bestätige, dass ich Informationen über Bond Vigilantes sowie Produkte und Dienstleistungen von M&G Securities Limited erhalten möchte.

Wir werden die E-Mail-Adresse und die persönlichen Daten, die Sie uns mitgeteilt haben, verwenden, um Ihnen diese Informationen zuzusenden. Für bestehende Kunden ersetzt die Übermittlung Ihrer Kontaktdaten und die Bitte, diese Informationen von uns zu erhalten, alle früheren Entscheidungen, die Sie in Bezug auf Marketinginformationen getroffen haben.

Sie können die Zusendung von Marketing-Informationen jederzeit abbestellen. In diesem Fall werden wir Ihnen keine weiteren Marketing-Informationen zusenden, indem Sie den Abbestell-Link in allen Mitteilungen anklicken.