DEBT

Emerging Markets Debt: Rückblick 2023 und Ausblick 2024

Von Claudia Calich

9 Januar 2024

Anfang dieses Monats feierte Deutschland den 30. Jahrestag des Berliner Mauerfalls, ein entscheidender Moment in der jüngeren Geschichte, der den sowjetisch geführten kommunistischen Block an den Rand des Zusammenbruchs brachte. Ob David Hasselhoff nun allein verantwortlich war oder nicht, die Wiedervereinigung des kommunistischen Ostdeutschlands mit dem kapitalistischen Westdeutschland war ein eindeutiger wirtschaftlicher Schock mit einer Reihe von möglichen Lehren. Der demografische Wandel, die Einführung einer einheitlichen Währung und eine straffe Geldpolitik sind einige der wichtigsten Veränderungen aus dieser Zeit, die das heutige Deutschland geprägt haben. Obwohl der Osten seit der Wiedervereinigung zweifellos große Fortschritte gemacht hat, gibt es immer noch Spannungen zwischen Ost und West. Da Deutschland sich derzeit mit der Gefahr einer erneuten Rezession konfrontiert sieht, schauen wir uns an, ob sich diese Schere in naher Zukunft schließen wird.

Die Wiedervereinigung einer geteilten Bevölkerung führte dazu, dass über eine Million Menschen ihre neu gewonnene Freiheit für einen Umzug in den Westen nutzten Die Bürger wurden von einem demütigenden Überwachungsstaat befreit und konnten frei reisen, ihre Meinungen äußern und ihre Regierungschefs wählen. Einige ostdeutsche Regionen haben heute niedrigere Arbeitslosenquoten als westliche postindustrielle Regionen wie das Saarland oder das Ruhrgebiet. Für die Ostdeutschen lief aber nicht alles glatt. Nachdem sie vier Jahrzehnte in einem Umfeld der Unterdrückung und Indoktrination aufgewachsen waren, konnten sich viele nicht ohne weiteres an die harten Bedingungen des Kapitalismus anpassen. Da die durchschnittliche Produktivität im Osten nur 30% der Produktivität im Westen betrug, deuten Schätzungen darauf hin, dass bis zu 80% dieser unproduktiven östlichen Arbeitskräfte während dieser Übergangsjahre im Zuge der Umstellung auf ein neues System irgendwann arbeitslos wurden. 8.500 Unternehmen wurden im Osten von der Treuhand, einer neu gegründeten und höchst umstrittenen Regierungsbehörde, privatisiert oder liquidiert. Der größte Teil der liquidierten Vermögenswerte fiel in westliche oder ausländische Hände, was die Entwicklung einer östlichen kapitalistischen Klasse behinderte.

Irgendwann geriet die Zusammenführung von Ost und West ins Stocken: Heute haben nur noch 7% der 500 wertvollsten deutschen Unternehmen (und keine im DAX30 gelisteten) ihren Sitz im Osten. Das bringt die Gemeinden um ihre Steuereinnahmen und trägt zur Produktivitätslücke zwischen Ost und West bei, die 20 Jahre lang bei rund 20% lag. Arbeitsproduktivität und Industrialisierungsgrad bleiben immer noch hinter dem Westen zurück: Die Durchschnittslöhne sind für die gleiche Arbeit immer noch 20% niedriger als in den westlichen Bundesländern. Viele haben das Gefühl, dass der Osten immer noch vom Westen „regiert“ wird, da nur 4% der Spitzenjobs im Osten von Ostdeutschen besetzt sind und viele Wohnungsvermieter Westdeutsche sind, die den größten Teil des Wohnungsbestands besitzen. Auch der demografische Wandel stellt ein Risiko dar, da der Osten aufgrund der Massenabwanderung von Jugendlichen eine ältere Bevölkerung hat als der Westen. Seit 1990 ist die Zahl der über 60-Jährigen im Osten um 1,3 Millionen gestiegen, obwohl die Gesamtbevölkerung um 2,2 Millionen zurückgegangen ist. Dieser Bevölkerungsrückgang stellt eine Bedrohung für die Produktivität der ostdeutschen Erwerbsbevölkerung dar, da der knappe Nachwuchs die untere Sprosse der ostdeutschen Karriereleiter betritt. Auch wenn sich die Kluft zwischen Ost und West seit der Wiedervereinigung verkleinert hat, besteht die Gefahr, dass die Schere zwischen dem Lebensstandard in West und Ost in Zukunft weiter aufgeht. Obwohl sich die allgemeine Auswanderung in den Westen verlangsamt, spannen die ostdeutschen Städte den gebeutelten Kleinstädten und Dörfern nun die gebildeten Arbeitskräfte aus.

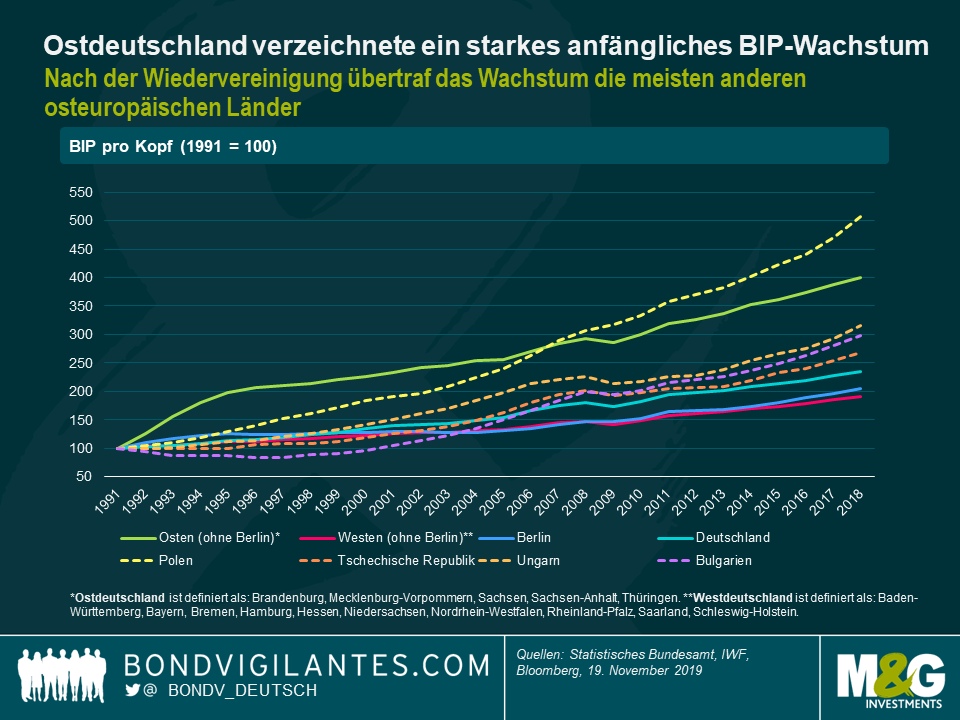

Diese Trends lassen sich beim Wirtschaftswachstum auf nationaler Ebene beobachten, wo Ostdeutschland Anfang der 90er Jahre nach der Wiedervereinigung, die zunächst die Nachfrage in der Region beflügelte, ein starkes, nicht inflationäres BIP-Wachstum verzeichnete. Westdeutschland scheint in den frühen 90er Jahren dagegen nur ein sehr geringes Wachstum des Pro-Kopf-BIP verzeichnet zu haben, obwohl es zunächst recht gut mit den Belastungen der Wiedervereinigung auf seine Ressourcen zurechtkam. Deutschland wies in den 90er Jahren insgesamt ein schleppendes Wachstum auf, das viele auf die drastische Verschlechterung der öffentlichen Finanzen nach der Wiedervereinigung zurückführten. Es ist jedoch unklar, ob sich das Wachstum in Westdeutschland aufgrund des Zustroms unproduktiver Arbeitskräfte aus Ostdeutschland (die ostdeutsche Wirtschaft betrug lediglich 10 % des westlichen BIP) oder aufgrund einer schlecht geplanten straffen Fiskal- und Geldpolitik verlangsamt hat, die ein lang anhaltendes deflationäres Wirtschaftsumfeld zur Folge hatte. Dennoch entwickelte sich Ostdeutschland trotz regionaler Unterschiede und eines schwachen Gesamtwachstums immer noch besser als die meisten anderen osteuropäischen Länder, die den Kommunismus in den 90er Jahren abgeschüttelt hatten. Ein Blick auf den Rest des ehemaligen Ostblocks, wo Arbeitslosigkeit und Armut tendenziell höher sind, deutet darauf hin, dass Ostdeutschland das Glück hatte, einen starken Weststaat an seiner Seite zu haben, der es bei seinem Übergang zur Marktwirtschaft unterstützte. Die Anwendung westlicher Gesetze und Praktiken hat offenbar die Gefahr einer oligarchischen Korruption abgewendet, die viele der östlichen Nachbarn Deutschlands heimgesucht hat, wobei Polen die größte Ausnahme zu sein scheint.

Heute bestehen diese regionalen Ungleichgewichte weiter und angesichts der drohenden erneuten Rezession in Deutschland ist es unwahrscheinlich, dass sich die Kluft zwischen Ost und West in absehbarer Zeit schließen wird. In der jetzigen Form erscheint die verfassungsmäßige Zusage „gleichwertiger Lebensbedingungen“ in ganz Deutschland zunehmend unerreichbar.

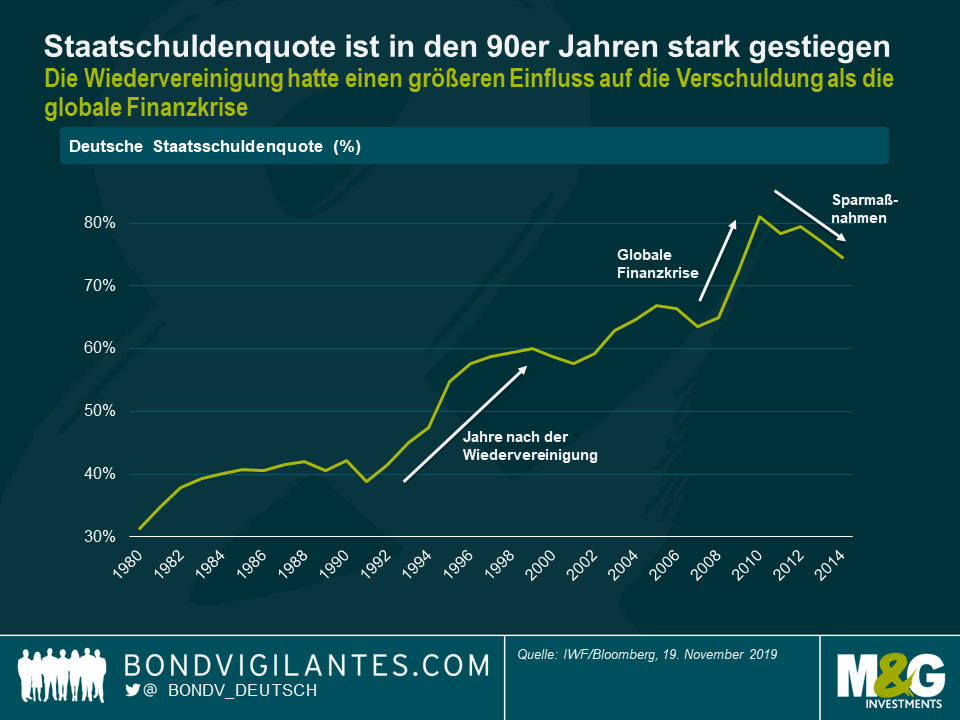

Was ist mit den Anleiherenditen nach der Wiedervereinigung passiert? Die Bundesbank führte den Anstieg der Staatsschuldenquote seit 1989 fast ausschließlich auf die Kosten der Wiedervereinigung zurück.

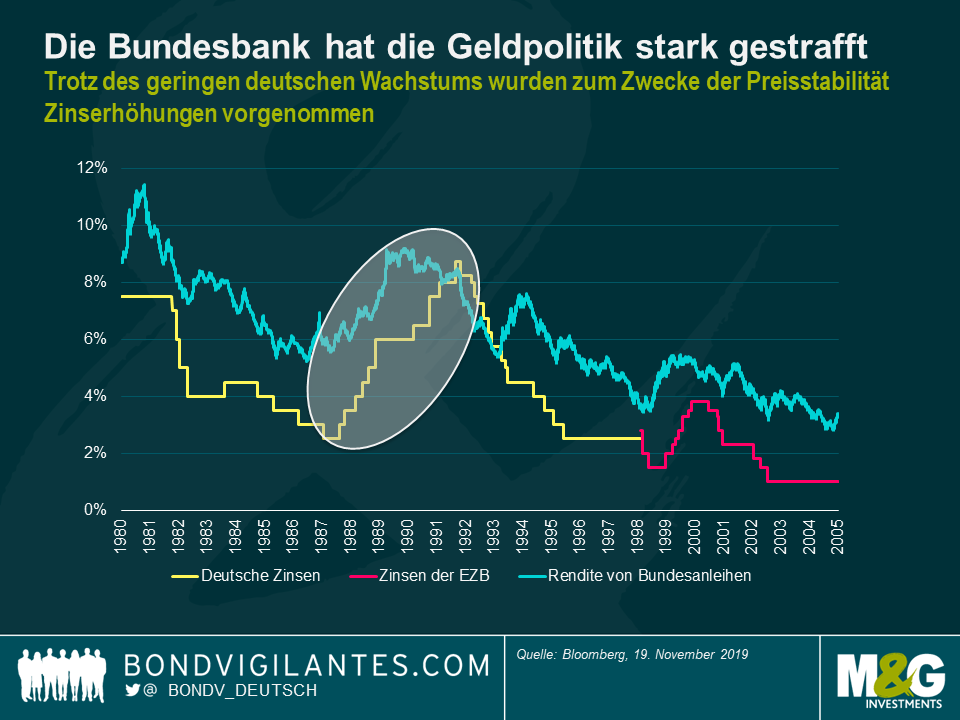

Die deutsche Zentralbank sah für die deutschen Anleihenmärkte ein wesentliches Risiko darin, dass das hohe Tempo der Wiedervereinigung zu einem Defizit im öffentlichen Sektor führen und damit die Inflation destabilisieren und das Vertrauen in die D-Mark, den Anker des Europäischen Währungssystems, untergraben könnte. Die Bundesbank straffte daraufhin die Geldpolitik massiv und trieb die deutschen Zinsen 1991 und 1992 um rund 3% nach oben. Da deutliche Steuererhöhungen und ein Anstieg der administrierten Preise die Inflation in die Höhe trieben, hob die Bundesbank die Zinsen weiter an. Leider mussten die Deutschen für das konsequente Streben der Zentralbank nach Preisstabilität einen hohen Preis bezahlen, nämlich mit einer hohen Arbeitslosigkeit und einem anhaltend niedrigen Wirtschaftswachstum. Diese Vorgehensweise führte zu einem letzten echten Anstieg der Renditen von deutschen Staatsanleihen seit 1989, als die Zinslast in die Höhe schnellte, trotz der Auswirkungen auf die Renditen von Staatsanleihen, die man normalerweise mit niedrigeren Wachstumsraten verbinden würde. Die hohen deutschen Zinsen erschwerten es anderen europäischen Volkswirtschaften, korrigierende geldpolitische Maßnahmen zu ergreifen. Das Ergebnis war die Krise des Europäischen Währungssystems in den Jahren 1992 und 1993. Seitdem haben die kontinuierliche geldpolitische Lockerung und das Sicherheitsdenken der verschuldeten europäischen Peripherieländer dazu geführt, dass sich Investoren vermehrt in Bundesanleihen flüchteten und die Renditen in den aktuellen negativen Bereich trieben.

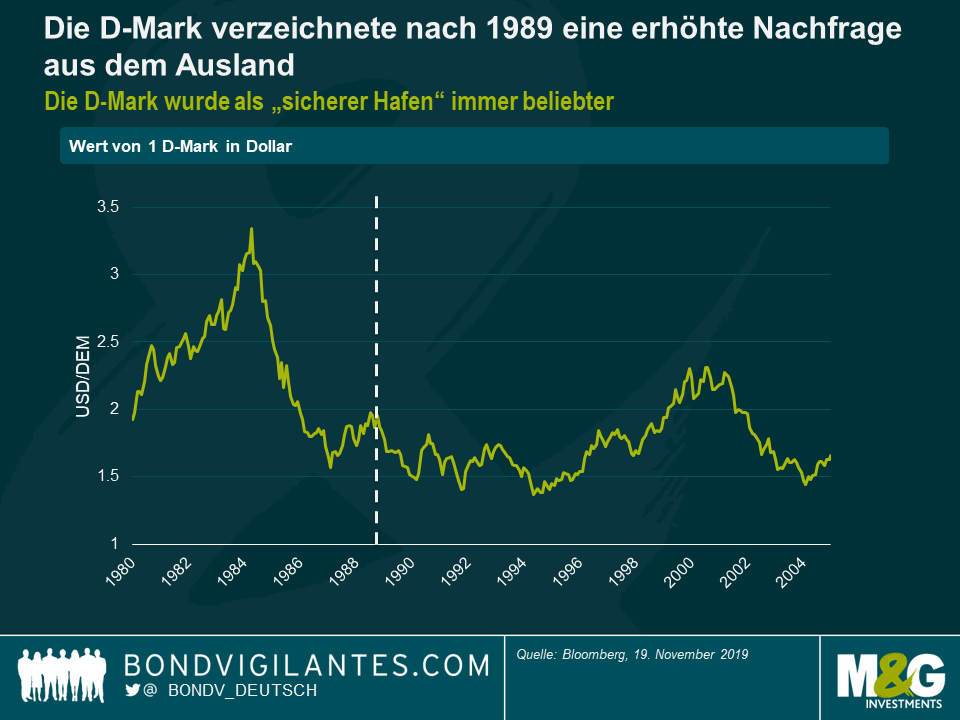

Im Zuge der Wiedervereinigung gab es riesige Transferzahlungen (fast 2 Billionen Euro) von West nach Ost. Der westdeutsche Kanzler (Helmut Kohl) wandelte Sparguthaben in Hartwährung zum großzügigen Wechselkurs von einer D-Mark zu einer Ostmark um. So erhielt die gesamte ostdeutsche Bevölkerung wie kein anderes Land, das jemals von Unterdrückung befreit wurde, die Staatsbürgerschaft einer großen, reichen Demokratie. Die D-Mark verzeichnete eine erhöhte Nachfrage, insbesondere aus dem Ausland, da sie schnell zu einem Ersatz für den Dollar wurde. Trotz des schwachen Wirtschaftswachstums in den 90er Jahren konnte die D-Mark aufgrund der strengen Gelddisziplin der Deutschen Bundesbank einen Großteil ihrer Stärke als „sicherer Hafen“ bewahren (bevor Deutschland 2001 den physischen Euro einführte). Allerdings scheinen die Deutschen jetzt das Konzept des spontanen internen Transfers zu überdenken. Vielleicht hätte das vereinte Land eine neue Verfassung ausarbeiten sollen, anstatt die Hand in eine Richtung auszustrecken, oder vielleicht hätte eine Sonderwirtschaftszone im Osten eingerichtet werden sollen, die eine allmähliche Annäherung anstatt einer plötzlichen Wiedervereinigung ermöglicht hätte. Viele Westdeutsche sind der Meinung, dass die Investitionen im Osten auf Kosten von Investitionen in andere gebeutelte Regionen getätigt wurden, zumal die Hilfsmaßnahmen zunächst nur vorübergehend sein sollten. Immer häufiger wird eine Neuausrichtung des Finanzausgleichs anstelle der fast 70 Milliarden Dollar pro Jahr gefordert, die seit 1990 in die neuen Bundesländer fließen.

Was sind nun die wichtigsten Lehren, die wir aus diesen Jahren ziehen können? Die jüngste deutsche Geschichte lehrt uns, dass eine Währungsintegration selbst in einem nahezu perfekten Modell schwierig ist. Die Einführung einer einheitlichen Währung bedeutet, dass angeschlagene Volkswirtschaften ihre Exporte nicht mehr mit einem niedrigeren Wechselkurs ankurbeln können und somit nicht mehr wettbewerbsfähig sind. Die Währungsunion in Deutschland hat dazu geführt, dass ostdeutsche Unternehmen trotz einer deutlich niedrigeren Produktivität plötzlich mit westlichen Unternehmen auf einem ähnlichen Preis-, Lohn- und Kostenniveau konkurrieren mussten. Die Industrieproduktion sank im ersten Monat um 35% und im Folgemonat um weitere 15%. Dieses grundlegende Manko einer einheitlichen Währung zeigt sich in den Problemen der Mitgliedsländer der Eurozone, insbesondere der Peripherie, wo eine gemeinsame Währungs- und Geldpolitik dazu führen kann, dass die Divergenz zunimmt, sobald die Volkswirtschaften voneinander abzuweichen beginnen. Im Hinblick auf die Lehren für die Anleihenmärkte sind Bundesanleihen ein recht einzigartiger Fall, da die Renditen von Staatsanleihen in der Regel einem schwachen nominalen BIP-Wachstum folgen. Während der Wiedervereinigung stiegen die Renditen jedoch trotz des schwachen deutschen Wachstums um rund 150 Basispunkte an. Seitdem sind die Renditen von Bundesanleihen aufgrund einer Kombination aus Wachstumsschwäche und Anlegern aus den Peripheriestaaten, die sich in Zeiten der Unsicherheit vermehrt in Bundesanleihen flüchten, gesunken.

Zusammenfassend lässt sich sagen, dass Deutschland daran erinnert, welch große Rolle Geschichte und Pfadabhängigkeit spielen. Die Unterschiede im kulturellen und institutionellen Hintergrund Ostdeutschlands im Vergleich zum Westen sind auch heute noch im Leben der deutschen Bürgerinnen und Bürger präsent. Auf beiden Seiten der jetzt verschwundenen Mauer ist die Unzufriedenheit nach wie vor groß, und auch 30 Jahre später wartet Ostdeutschland noch auf den wirtschaftlichen Aufschwung, den die Währungsunion auslösen sollte.

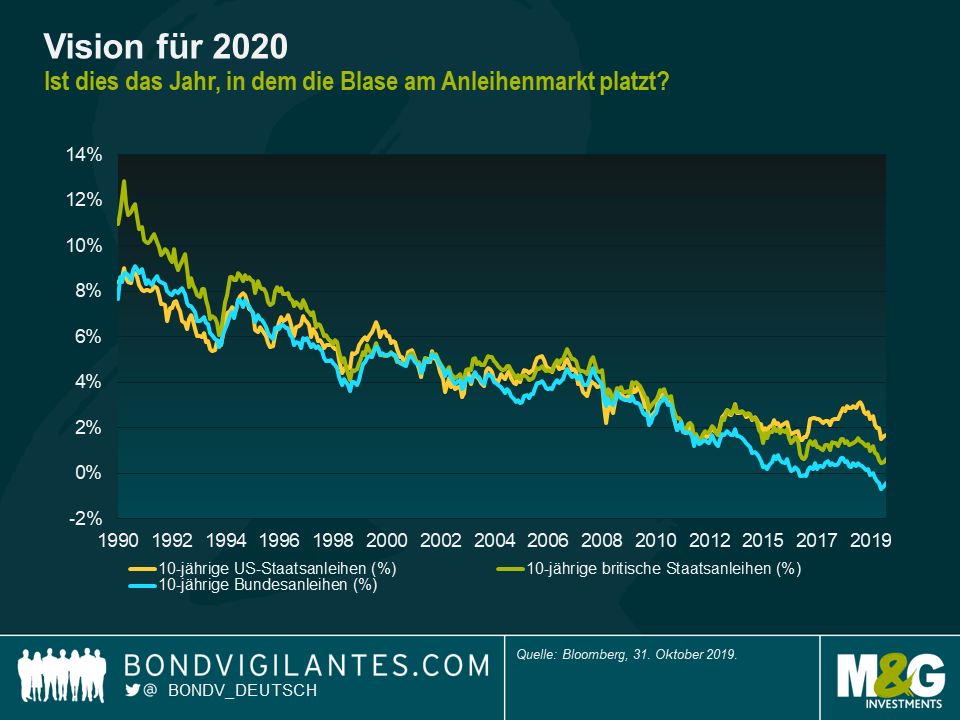

Lassen Sie mich mit zwei Prognosen beginnen: Erstens, dass der Titel „Vision für 2020″ für alle Jahresausblicke Gültigkeit hat, unabhängig davon, für wen Sie schreiben oder in welcher Branche Sie arbeiten. Deshalb habe ich den Begriff vor vielen Monaten markenrechtlich schützen lassen und rechne damit, dass ich mich von den Einnahmen aus all den Urheberrechtsverletzungen zur Ruhe setzen kann. Meine zweite Prognose lautet, dass in meinem Fachgebiet, der Wahrsagerei für Anleihen, praktisch alle Ausblicke für 2020 voraussagen werden, dass dies das Jahr sein wird, in dem die „Anleihenblase“ platzt. Vielleicht haben sie dieses Mal Recht, nachdem das seit 30 Jahren immer wieder ein Thema ist. Die historische Entwicklung von Anleihen deutet aber nicht darauf hin, dass sie im Blasen platzen lassen besonders gut sind.

Wenn Sie denken, dass 2020 das Jahr sein wird, in dem die Skeptiker endlich triumphieren werden, müssen meiner Meinung nach viele sehr langfristige, etablierte Trends gleichzeitig zu Ende gehen. Diese Trends sind die „langfristigen Sieben“. Wenn diese Triebkräfte Ihrer Ansicht nach keine Wirkung mehr zeigen oder deutlich nachlassen, dann sollten Sie sich den radikalen Anleihegegnern vom Januar anschließen. Andernfalls werden Sie wahrscheinlich warten müssen, bis es zu einem eindeutigen Bruch im 30-jährigen Abwärtstrend der Anleiherenditen und der Inflation kommt, bevor Sie sich von Anleihen verabschieden.

Die langfristigen Sieben

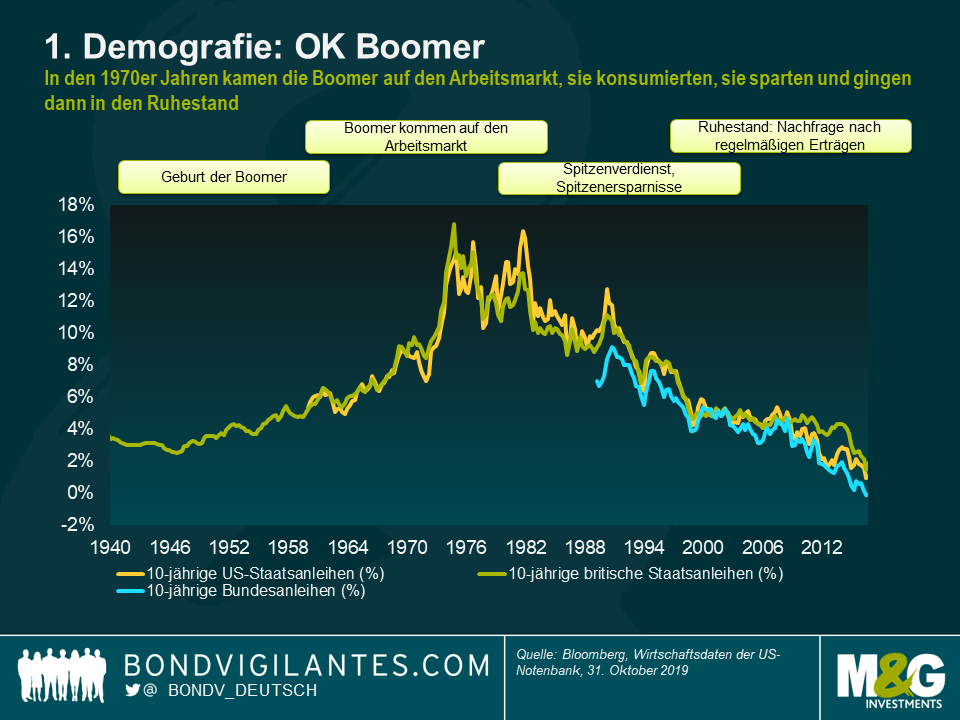

1 – Demografie: OK Boomer. Die Auswirkungen des Babybooms nach dem Zweiten Weltkrieg auf die Wirtschaft der Industriestaaten können nicht genug betont werden. In den 1970er Jahren und darüber hinaus, als die Boomer mit ihrer Ausbildung fertig waren und auf den Arbeitsmarkt schwemmten, begann der Arbeitskräftemangel, der seit einigen Jahrzehnten in den westlichen Industriestaaten vorherrschte, zu Ende zu gehen. Gewerkschaften verloren ihre Mitglieder und ihre Macht, und die Lohninflation sank. Die Volkswirtschaften wurden produktiver und wohlhabender. Bei weitgehend jungen und gesunden Bevölkerungen war der Druck auf den Sozialstaat (z. B. die Rentenbelastung sowie Pflege- und Gesundheitskosten für ältere Menschen) relativ gering. Als die Boomer auf die Zielgerade einbogen und Spitzeneinnahmen erzielten, erreichte auch ihr Wunsch, ihr Geld zu sparen und anzulegen, neue Höchststände. Die Nachfrage nach sicheren Vermögenswerten, die regelmäßige Erträge erzielen, stieg drastisch an und führte zu einem Rückgang der Anleiherenditen.

2 – Die Auswirkungen der Technologie auf die Inflation: Warum können wir in den Industrieländern keine Verbraucher- oder Erzeugerpreisinflation generieren, trotz Null- oder Negativzinsen, „Gelddrucken“, Wachstumsphasen und niedriger Arbeitslosigkeit in den letzten zehn Jahren, die in der Vergangenheit einen VPI von mindestens dem Doppelten der derzeitigen gemeinsamen Inflationsziele von 2% hätte erzeugen können? Die dramatische Deflation bei Konsumgütern ist eine Antwort, und ein großer Teil davon wurde durch den Einbruch der Technologiepreise verursacht. Das 1996er Motorola StarTAC-Handy kostete damals 1.000 USD; ein ähnliches Telefon liegt heute bei etwa 200 USD. 1996 war wahrscheinlich auch das Jahr, in dem ich aufhörte, einen Fernseher (bei monatlichen Zahlungen) von Radio Rentals zu mieten, und ein Gerät kaufte, da es erschwinglich wurde. Und es sind nicht nur die Kosten für die Hardware: Früher habe ich mindestens 50 Pfund im Monat für CDs ausgegeben (und davor Kassetten, die bei Jugendlichen jetzt scheinbar wieder in Mode sind). Jetzt zahle ich 12,99 Pfund pro Monat für ein unbegrenztes Musikvergnügen auf Spotify. Denken Sie auch an all das kostenlose Material, das das Internet bietet, von Karten über Enzyklopädien bis hin zu Nachrichten, und vielleicht ist die Auswirkung der niedrigen Inflation tatsächlich unterbewertet. Die Transparenz des Internets erlaubt es mir auch, bei jedem Kauf das günstigste Angebot zu finden. Schlechte Nachrichten für den Einzelhandel, aber der Verursacher einer gigantischen Konsumentenrente und einer Disinflation. Und schließlich haben wir noch nicht einmal über den Aufstieg der Roboter gesprochen: Was wäre, wenn KI und Robotik letztendlich massiv in der Belegschaft zum Einsatz kämen? Was bedeutet das für die Löhne? Für die Beschäftigung und das verfügbare Einkommen? Es hört sich durchaus so an, als wäre ein weiterer technologischer Rückgang der Preisinflation möglich.

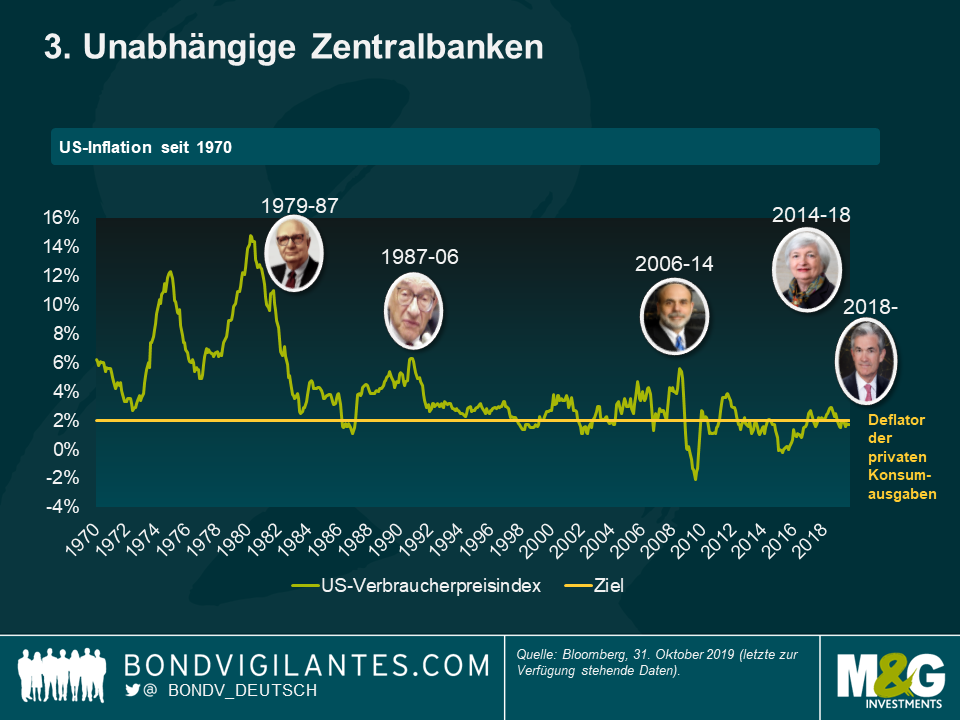

3 – Unabhängige Zentralbanken: Als Paul Volker 1979 zum Vorsitzenden der US-Notenbank ernannt wurde, betrug die Inflation in den USA 11,3% und erreichte im März 1980 mit 14,3% ihren Höchststand. US-Staatsanleihen kamen als Anlageinstrument fast nicht in Frage, da die Renditen durch den Anstieg der Lebenshaltungskosten untergraben wurden. Volker setzte die Leitzinsen über die Inflationsrate – damals eine radikale Idee. Während seiner Amtszeit sank die Inflation stetig, und es wurde eine Kultur der „inflationsbekämpfenden Zentralbank“ etabliert. Dies führte dazu, dass auf der ganzen Welt explizite Inflationsziele festgelegt wurden – von Neuseeland über Gordon Brown, der die Bank of England unabhängig machte, bis hin zu einer EZB, die sich so sehr mit diesem Mandat zur Inflationsbekämpfung identifizierte, dass ihr Präsident Trichet die Zinsen mitten in der globalen Finanzkrise zweimal anhob, weil die Ölpreise von Jahr zu Jahr gestiegen waren und den Verbraucherpreisindex der Eurozone über 2% anwachsen ließen. Die Zentralbanken haben sicherlich viel Anerkennung für das anleihenfreundliche Umfeld erhalten, in dem wir uns in den letzten Jahrzehnten befanden, aber es ist klar, dass diese Trennung ihrer Befugnisse von den gewählten Politikern mit einigen noch stärkeren Trends zusammenfiel.

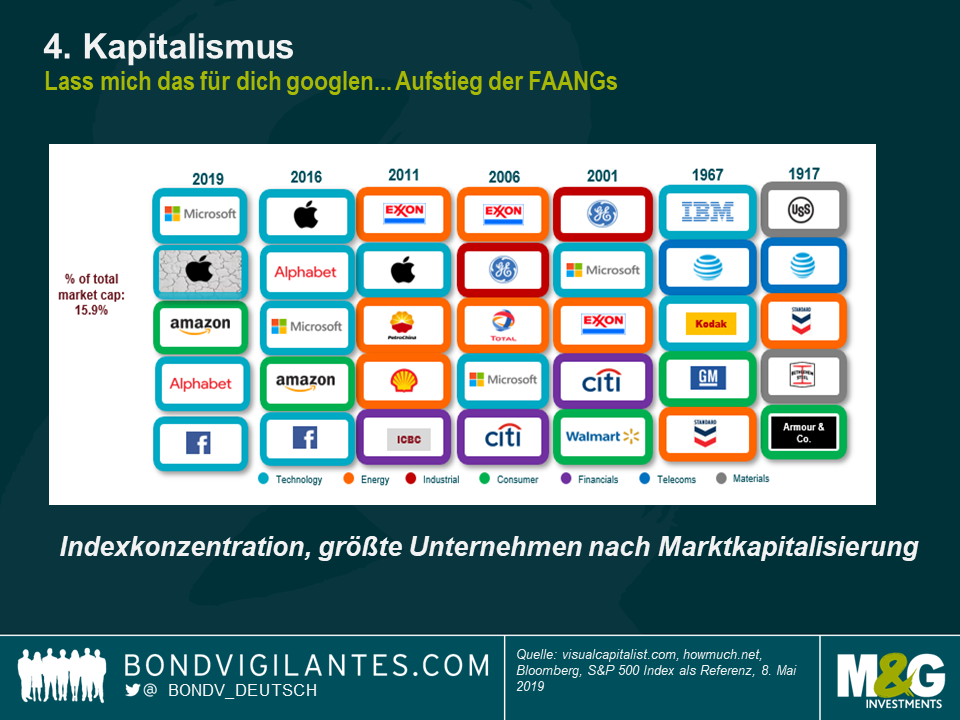

4 – Kapitalismus: Da die Arbeit seit Eintritt der Boomer in die Wirtschaft an Macht verloren hat, gewann das Kapital die Oberhand und trägt seit Jahren den größeren Anteil an Gewinn und Wachstum in den Industrieländern. Die Regierungen haben die Finanzmärkte und die Arbeitsmärkte liberalisiert (mit einigen bemerkenswerten Ausnahmen wie der Einführung des Mindestlohns in Großbritannien), und das Aufkommen der neuen Technologieriesen (die FAANGs) hat sowohl zu einem verstärkten Wettbewerb in einigen Bereichen geführt (Amazon hat in seinem Wettlauf um die Marktvorherrschaft eine massive Konsumentenrente erzielt) als auch zur Bildung von Monopolen in anderen (Google ist sowohl ein Verb als auch ein Online-Werbegigant). Der Kapitalismus hat somit das Lohnwachstum niedrig gehalten und das Wachstum eines fragilen Marktes für Kurzzeitjobs gefördert. Es gibt zwar Beispiele für die Entwicklung von Monopolen, aber da der Landraub weitergeht, sind die Preise niedrig geblieben. Werfen Sie einen Blick auf einige Blogger in den USA, die über bestehende kostenlose Probeabonnements (alles von Matratzen bis hin zu Lebensmitteln) und Lebensmittel-Lieferangebote zum halben Preis schreiben, während Unternehmen versuchen, Marktanteile zu kaufen. Ich habe gerade einen 50% Rabatt-Gutschein für einen Uber-Eats-Test in meinem Posteingang. Burger oder Pizza?

5 – Globalisierung: Der Beitritt Chinas zur Welthandelsorganisation (WTO) im Jahr 2001 hat den Prozess der Globalisierung zwar nicht eingeleitet, aber er hat signalisiert, dass sich alles verändert hat, insbesondere für Produktionsunternehmen. Die Lieferkette wurde global, und die Güterpreise brachen ein, als wir alle billige Waren importierten, die von Menschen hergestellt wurden, die nur einen Bruchteil der westlichen Löhne verdienen. Die Liberalisierung von Handelsbarrieren und Zöllen sowie Fortschritte in der Logistik und bei den Kosten für Containertransporte und Schifffahrt führten dazu, dass Fertigungsjobs gen Osten zogen und Billigwaren nach Westen strömten.

6 – Das Sparmeme: Das Buch „This Time is Different“ von Reinhart & Rogoff fasziniert mich seit seiner Veröffentlichung. Die Geschichte von höheren Staatsverschuldungen, die zu einer wirtschaftlichen Katastrophe führen, war zwar in einigen ihrer ersten Berechnungen fehlerhaft, bildete aber dennoch den Rahmen für ein Jahrzehnt der Sparpolitik in vielen der von der globalen Finanzkrise am stärksten betroffenen Volkswirtschaften. Jetzt ist das Verhältnis zwischen Staatsverschuldung, Anleiheemissionen und Anleiherenditen überraschend schwach: Man sollte meinen, dass die Kurse sinken würden, wenn die Regierungen mehr Anleihen emittieren. Dies war in der Vergangenheit allerdings nicht der Fall, da die Zeiten, in denen die Regierungen mehr Kredite aufnahmen, in der Regel die Zeiten waren, in denen Wachstum und Inflation niedrig waren. Dennoch hat Großbritannien beispielsweise seit der globalen Finanzkrise aufgrund der längsten Sparperiode aller Zeiten relativ wenig Anleihen emittiert. Deutschland weist trotz des stagnierenden Wachstums in der Eurozone einen Haushaltsüberschuss auf. Es ist daher möglich, dass diese Phase mit relativ wenigen Anleiheemissionen in einer Zeit mit schwachem Wachstum niedrigere Anleiherenditen eingebracht hat, als es normalerweise der Fall gewesen wäre.

7 – Quantitative Lockerung (QE): Seit Beginn der globalen Finanzkrise hat die Fed drei quantitative Lockerungsrunden durchgeführt. Auch die Bank of England hat sowohl Staats- als auch Unternehmensanleihen gekauft. Die Bank of Japan und die EZB haben ebenfalls ihre Bilanzen mit Anleihekaufprogrammen massiv ausgeweitet. Und die EZB hat in Draghis Abschiedsrede gerade endlose Lockerungsmaßnahmen angekündigt. Schmälert QE die Anleiherenditen? Ja. Eine Studie aller akademischen Publikationen über die weltweiten Auswirkungen von QE zeigte, dass die drei quantitativen Lockerungsrunden in den USA die Renditen von US-Staatsanleihen im Durchschnitt um etwa 70, 20 bzw. 10 Basispunkte reduzierten. Solange die Inflation in den meisten Industrieländern weiterhin unter den Zielvorgaben liegt, ist es unwahrscheinlich, dass wir eine Rückführung der in den Bilanzen der Zentralbanken gehaltenen Anleihen erleben – einige von uns sind sogar der Meinung, dass diese Anleihen nie wieder freigesetzt und im Dunkel dieser Zentralbanktresore auslaufen werden.

Sind die langfristigen Sieben also bedroht?

Ja. Viele von ihnen scheinen im Vergleich zu ihren Hochzeiten an Schlagkraft verloren zu haben, obwohl es möglich ist, dass wir bisher nur die erste Phase der technologischen Auswirkungen auf Löhne und Inflation gesehen haben: Die Unternehmen sitzen auf Bergen von Bargeld, die in produktive Technologien investiert werden, sobald klar ist, dass ihre Fleisch- und Blutroboter höhere Löhne erzielen. Ein Beispiel dafür ist die Einführung von Selbstbedienungs-Bestellsystemen in Fast-Food-Restaurants, nachdem die Mindestlöhne für Mitarbeiter in diesen US-Unternehmen erhöht worden waren.

Die demografischen Trends bleiben bestehen, obwohl der unermüdliche Anstieg der Lebenserwartung, den wir zu erwarten hätten, in einigen Demografien aufgrund von Krankheiten in Verbindung mit Fettleibigkeit und Opioidabhängigkeit ins Stocken geraten ist. Auch in den Industrieländern gibt es große Unterschiede: Die Geburtenrate in den USA ist viel höher als in Teilen Europas, was in Zukunft höhere potenzielle Wachstumsraten in Amerika nach sich zieht. Japan zeigt uns, dass selbst wenn das Wachstum der Erwerbsbevölkerung seinen Höhepunkt erreicht hat und sinkt (Japan ist dem Westen demografisch ein Jahrzehnt voraus), dies allein nicht ausreicht, um die festgefahrenen deflationären Kräfte zu bekämpfen.

Haben wir genug von den unabhängigen Zentralbanken? Donald Trump hat es sicherlich, wenn man seine Tweets über das letzte Jahr liest. US-Notenbankchef Jay Powell steht unter enormem Druck, die Zinsen wieder in Richtung Null zu senken, und wenn Trump 2020 wiedergewählt wird, kann es passieren, dass Powell durch jemanden ersetzt wird, der eher bereit ist, die US-Wirtschaft anzuheizen. In Großbritannien bleibt Mark Carney vorerst Gouverneur der Bank of England, aber es ist durchaus vorstellbar, dass er nach den Wahlen durch ein parteiisches Gegenstück ersetzt wird. Übrigens hat die Bank of England gerade angekündigt, dass sie den Titel ihres Inflationsberichts ändern wird. Er wird nun „Geldpolitischer Bericht“ heißen, der, wenn es nach Sods Gesetz geht, die Rückkehr zu zügellosen Preissteigerungen markieren wird. Die Zentralbanken sind für den Einbruch der Inflation in den letzten dreißig Jahren verantwortlich – und wie ich bereits erwähnt habe, waren sie nur ein kleiner Teil dieser Geschichte. Sie sollten also nicht überrascht sein, wenn sie die Schuld auf sich nehmen müssen, jetzt da die Inflation bedrohlich niedrig ist – und dies wird zweifellos ihre Mandate gefährden.

Ob das Wirtschaftssystem weiterhin im gleichen Maße vom Kapitalismus dominiert wird, hängt von ein paar recht wichtigen Wahlergebnissen ab. Obwohl keiner der beiden Kandidaten der Favorit eines Buchmachers ist, haben sowohl Jeremy Corbyn in Großbritannien als auch Elizabeth Warren in den USA eine Chance, an die Macht zu kommen. Beide haben radikale Vorstellungen, die wahrscheinlich eine Erhöhung der Körperschaftssteuersätze, Vermögenssteuern und Finanztransaktionssteuern sowie höhere Staatsausgaben beinhalten würden. Die Monopole im Technologiebereich könnten aufgebrochen werden, und die Finanzregulierung könnte sich wieder verschärfen. Die Verstaatlichung einiger Branchen könnte nicht ausgeschlossen werden. Nach einer Phase des Rechtspopulismus in Großbritannien (Brexit) und den USA (MAGA) könnte das Pendel in die andere Richtung schwingen, und die Linken könnten sich rächen. In Kombination mit den bestehenden Protektionismusbewegungen in den USA (der Handelskrieg mit China könnte sich abkühlen, hat aber die Weltwirtschaft bereits geschädigt) und neuen europäischen Handelsbarrieren nach dem Brexit könnte die Antiglobalisierungsphilosophie der Linken (mit der Begründung, dass dies einen Unterbietungswettlauf bei den Arbeitnehmerrechten hervorruft) die Blockade der globalen Handelsströme verschärfen.

Im Jahr 2020 würde dann der Rückenwind für sinkende Anleiherenditen etwas nachlassen. Insbesondere ein Faktor – das Sparmeme – würde sich wahrscheinlich in Gegenwind verwandeln, mit Aussichten auf eine möglicherweise stark steigende Staatsverschuldung. Wichtig ist auch, dass unsere Ausgangsbewertungen für „risikofreie“ Anlagen unattraktiv sind, da die meisten Staatsanleihen der Industrieländer negative Realzinsen aufweisen. Ich glaube nicht, dass eine negative Realrendite an sich eine Anomalie ist, und wir sollten die erhöhten Realrenditen der 1980er Jahre als Ausnahme und nicht als Regel betrachten (man konnte den Einzelhandelspreisindex plus 4% bekommen, wenn man eine Zeit lang in indexgebundene britische Staatsanleihen investiert war). Aber Staatsanleihen sind historisch eindeutig teuer.

All dies bedeutet, dass auch ich das Jahr 2019 mit einer Untergewichtung in Staatsanleihen beenden werde, wobei ich erwarte, dass die Renditen im nächsten Jahr steigen werden. Aber bei jedem deutlichen Anstieg der Anleiherenditen möchte ich meine britischen, deutschen, japanischen und US-Staatsanleihen zurückkaufen, da viele der langfristigen Sieben nach wie vor ihre Wirkung zeigen. Es gibt eindeutig signifikante wirtschaftliche und soziale Schwächen im globalen System, die weitere geldpolitische Maßnahmen – sowohl traditionelle (Zinssenkungen) als auch außergewöhnliche (Zinssenkungen unter Null, mehr QE) – und eine neue Flucht in Qualität auslösen könnten. Wir sind noch nicht ganz aus dem Schatten der globalen Finanzkrise herausgekommen, und mit mehr Schulden im globalen System als 2007 könnten steigende Anleiherenditen selbst den nächsten großen Abschwung auslösen.

Denken Sie abschließend auch daran, dass der globale Staatsanleihenmarkt den „risikofreien“ Zinssatz festlegt, der den wichtigsten Beitrag für die Bewertung aller Vermögenspreise leistet – von Unternehmensanleihen über Aktien bis hin zu Immobilien. Wenn Sie also ein Blutbad am Anleihenmarkt erwarten, könnten die Auswirkungen auf andere Anlageklassen noch gravierender sein…

Ich bestätige, dass ich Informationen über Bond Vigilantes sowie Produkte und Dienstleistungen von M&G Securities Limited erhalten möchte.

Wir werden die E-Mail-Adresse und die persönlichen Daten, die Sie uns mitgeteilt haben, verwenden, um Ihnen diese Informationen zuzusenden. Für bestehende Kunden ersetzt die Übermittlung Ihrer Kontaktdaten und die Bitte, diese Informationen von uns zu erhalten, alle früheren Entscheidungen, die Sie in Bezug auf Marketinginformationen getroffen haben.

Sie können die Zusendung von Marketing-Informationen jederzeit abbestellen. In diesem Fall werden wir Ihnen keine weiteren Marketing-Informationen zusenden, indem Sie den Abbestell-Link in allen Mitteilungen anklicken.