DEBT

Emerging Markets Debt: Rückblick 2023 und Ausblick 2024

Von Claudia Calich

9 Januar 2024

Neben den tragischen gesellschaftlichen und wirtschaftlichen Auswirkungen des Coronavirus haben die Schwellenländer in letzter Zeit auch mit anderen Einflüssen zu tun, die zu einer erheblichen Ausweitung der Spreads geführt haben. Dabei sind drei Faktoren im Spiel. Erstens kam es zu einem rasanten Ausverkauf an den globalen Aktienmärkten, der auf die Erkenntnis folgte, dass die Weltwirtschaft auf eine Rezession zusteuert. Zweitens ging die Risikobereitschaft der Anleger stark zurück und die Nachfrage nach Cash-Puffern in US-Dollar stieg. Cash wurde zum Kassenschlager und viele Anlageklassen, die üblicherweise als sichere Häfen gelten, wurden übersehen. Drittens brachte das Zerwürfnis innerhalb der OPEC die durch die geringere Nachfrage ohnehin schon schwachen globalen Ölpreise ins Trudeln. Was schlecht für Öl ist, ist auch schlecht für die Ölproduzenten (siehe unseren jüngsten Blog-Artikel), aber es ist tendenziell auch hinderlich für alle Schwellenländer: Auch wenn die Handelsbilanzen der ölimportierenden Länder etwas entlastet werden, müssen sie mit höheren Kreditkosten und den Auswirkungen einer schlechteren Marktstimmung fertig werden.

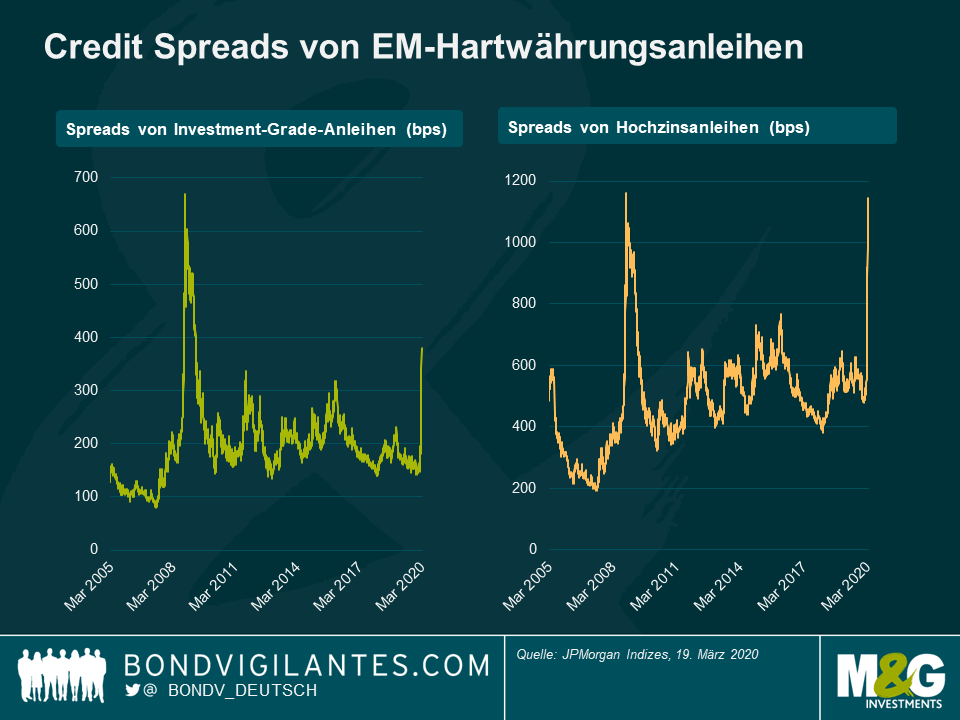

Die Spreads von Investment-Grade-Anleihen haben Rekordhöhen erreicht, und zwar in einem Tempo, wie es seit der globalen Finanzkrise nicht mehr zu beobachten war. Die Spreads von Hochzinsanleihen aus Schwellenländern schnellten ebenfalls in die Höhe und überstiegen die Schwelle von 1.000 Basispunkten über US-Staatsanleihen.

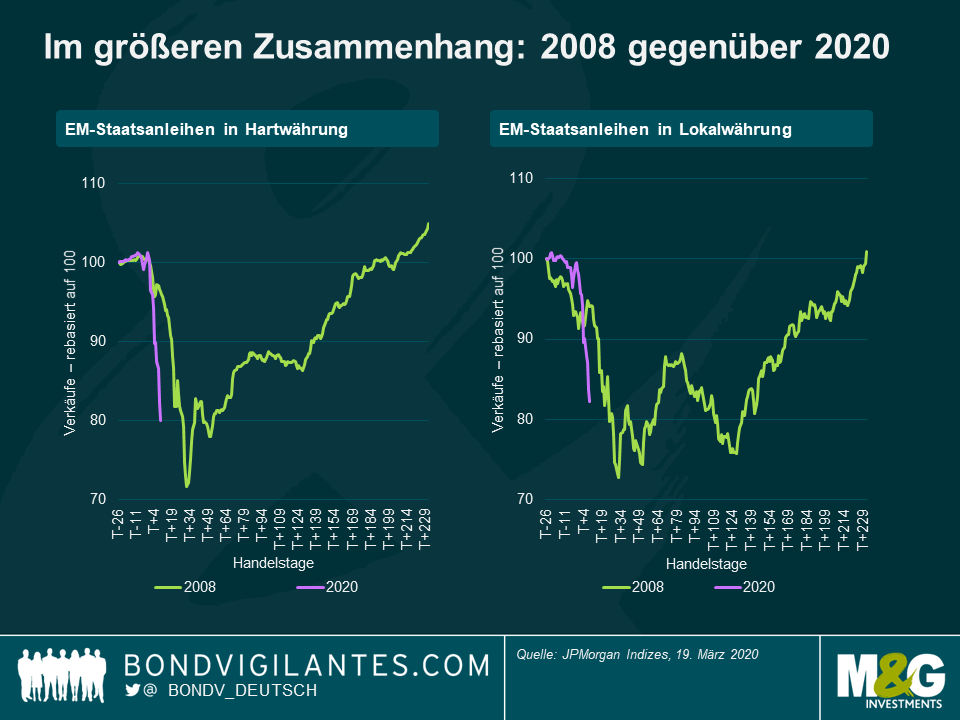

Wie stark die Risikoaversion der Anleger ist, zeigen die rekordverdächtigen Abflüsse aus Schwellenländeranleihenfonds innerhalb einer Woche. Diese Abflüsse trafen sowohl Hartwährungs- als auch Lokalwährungsanleihen, die beide heftige Ausverkäufe erlebten. Um die Geschwindigkeit und die Heftigkeit dieser Abflüsse in einen Zusammenhang zu bringen, lohnt sich ein Vergleich mit 2008.

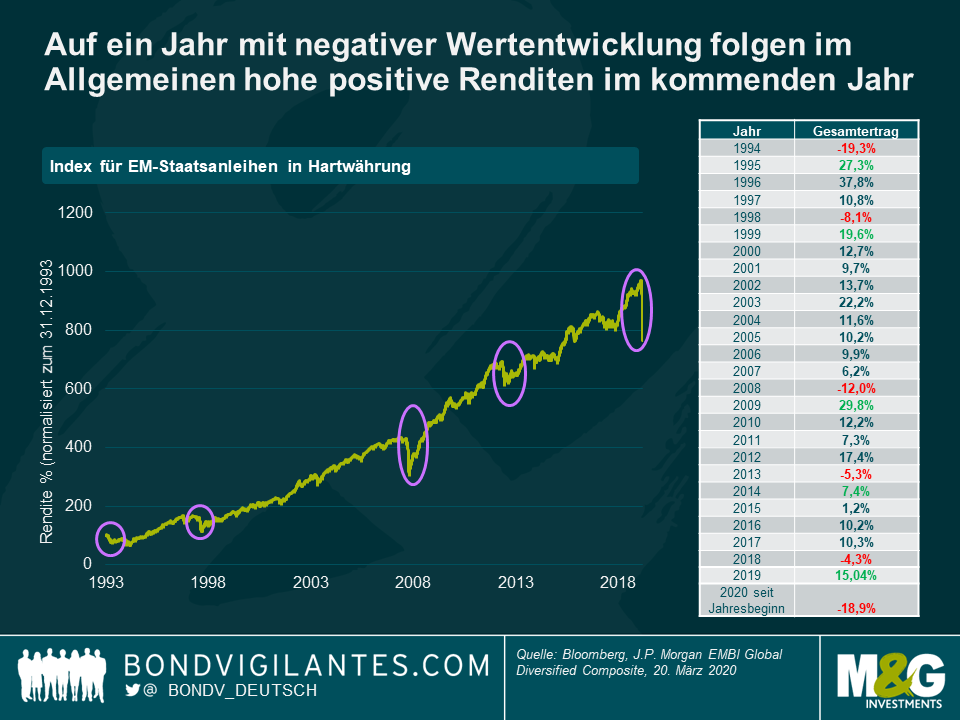

Was bedeutet das für uns? Es könnte noch einige Zeit dauern, bevor wir wissen, wie lange dieser Zustand noch andauern wird. Historisch gesehen folgten auf ein Jahr mit negativer Wertentwicklung des Index für EM-Staatsanleihen in Hartwährung allerdings hohe positive Renditen im kommenden Jahr. Obwohl die Vergangenheit kein Indikator für die Zukunft ist, lässt sich daraus ableiten, dass Anleger versuchen könnten, Gelder, die aus den Schwellenmärkten abgezogen wurden, wieder zu reinvestieren, sobald die Risikoaversion nachlässt.

Die Schwellenländer spüren nicht nur die direkten wirtschaftlichen, sozialen und gesundheitlichen Auswirkungen des Coronavirus, sondern auch den Nachfrageschock, der durch ihre Bemühungen entstand, alles abzuriegeln, um die Ausbreitung des Virus einzudämmen. Negative Auswirkungen ergeben sich auch aus den geringeren Einnahmen im Reise- und Tourismussektor, dem eingeschränkten Handel und den geringeren Überweisungen. Überall da, wo man auf den Rohstoffexport angewiesen ist, werden diese Auswirkungen noch verschärft, da die Rohstoffpreise durch die weltweite Rezession nachgegeben haben.

Die Folgen sind beträchtlich, aber die globale Reaktion ist ebenfalls mutig. Die Schwellenländer schließen sich den Zentralbanken und Regierungen der Industriestaaten an und haben enorme geld- und fiskalpolitische Maßnahmen angekündigt. Selbst den Schwellenländern, die bereits hohe Defizite aufweisen oder für ihre Finanzierung auf Auslandsschulden angewiesen sind, dürfte unter die Arme gegriffen werden. Der öffentliche Sektor verstärkt angesichts von Covid-19 seine Hilfsmaßnahmen. Dazu zählen auch die kürzlich vom IWF und der Weltbank angekündigten Initiativen in Milliardenhöhe. Sollten diese Bemühungen ausreichend sein, werden sie Anleger dazu ermutigen, wieder mehr Risiken einzugehen, was wiederum zur Entspannung der Liquiditätssituation beiträgt.

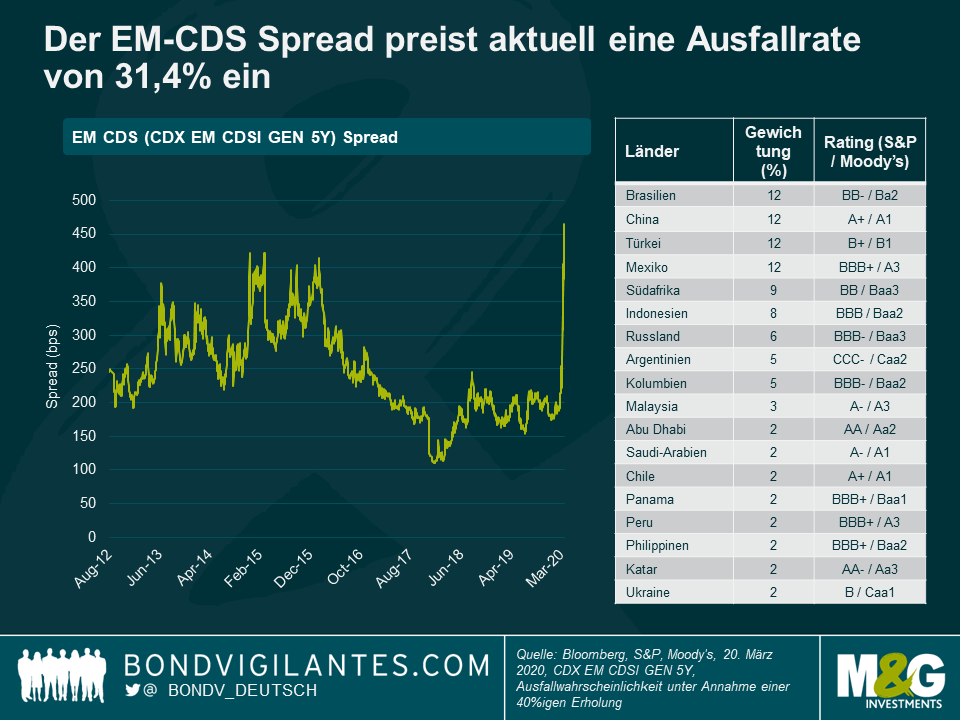

Die Credit-Default-Swaps für Schwellenländer preisen derzeit eine Ausfallrate von 31,4% ein. Während der globalen Finanzkrise lagen die Ausfallraten in den Schwellenländern jedoch deutlich unter dieser Quote. Dies deutet darauf hin, dass die Bewertungen von Schwellenländeranleihen und -währungen plötzlich attraktiv erscheinen könnten, wenn sich die globalen Finanzbedingungen verbessern. Dies wird vor allem in Ländern der Fall sein, die stärker betroffen sind, als es ihre Fundamentaldaten vermuten lassen. Dazu könnten Schwellenmärkte zählen, in denen die coronabedingten Auswirkungen bereits ihren Höhepunkt überschritten haben, oder diejenigen, die von großen direkten Auswirkungen möglicherweise verschont bleiben.

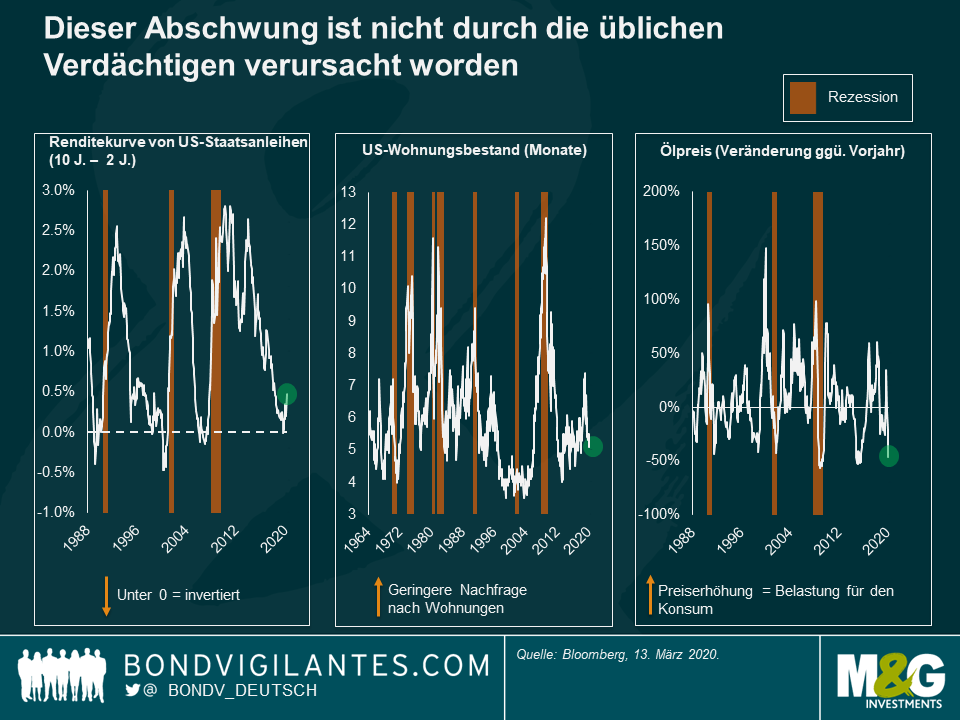

Summary: Wann immer die Gefahr oder das Eintreten einer Rezession droht, folgt sie in der Regel einem typischen Muster. Sie wird durch eine angespannte Finanzlage, das Platzen einer Blase, einen dramatischen Anstieg des Ölpreises oder eine Kombination der oben genannten Faktoren hervorgerufen. Dieses Mal ist alles anders: Eine “stay at home”-Rezession.

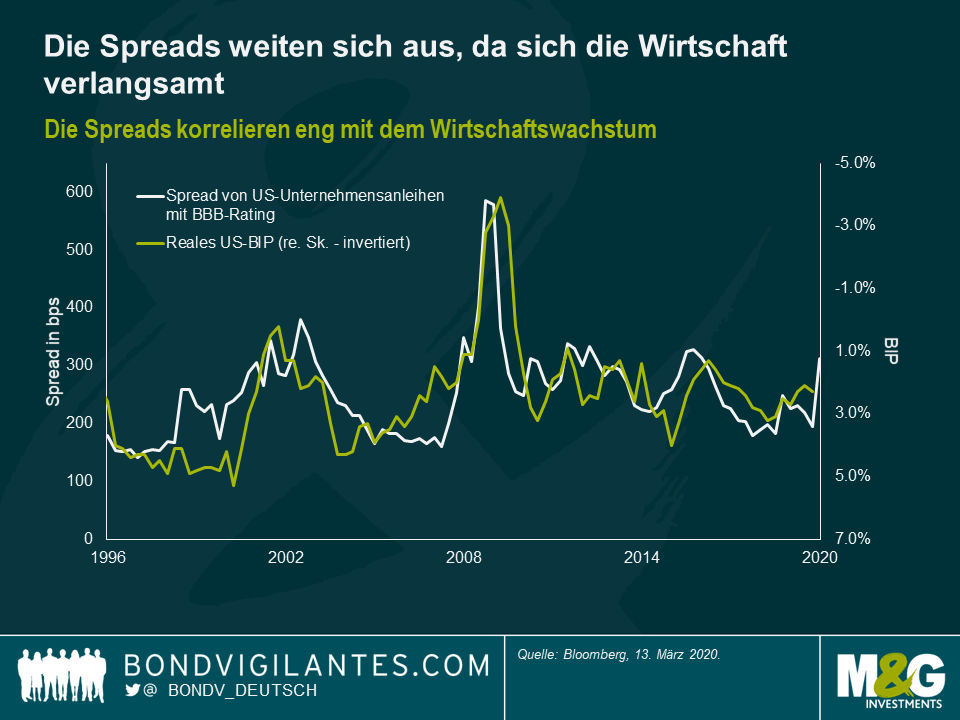

Der Wirtschaftsabschwung 2020 ist nicht auf die üblichen Verdächtigen zurückzuführen, also dass zum Beispiel die US-Treasury-Kurve invertiert, sich der US-Immobilienmarkt abschwächt oder der Ölpreis steigt. Es liegt also nicht an einer politischen Fehlentscheidung, sondern an dem Ausbruch des Corona-Virus, der zu einer von der Politik veranlassten Rezession geführt hat. Als Reaktion auf den Ausbruch des Virus haben Regierungen in aller Welt verständlicherweise darauf reagiert, indem sie ihre Bevölkerung dazu ermutigt haben, ihre täglichen Aktivitäten einzuschränken. Wir alle haben unsere Anekdoten zu den dramatischen Veränderungen unseres Alltagslebens. Dies wird zu einem Einbruch des BIP führen. Die Risikoprämien auf Anleihen sind eng mit dem Wirtschaftswachstum korreliert, und die Spreads haben bereits sehr deutlich auf die geringeren BIP-Erwartungen reagiert.

Glücklicherweise gehen wir mit einer bereits unterstützenden Geldpolitik der Zentralbanken in diese Rezession. Die Geldpolitik braucht allerdings etwa zwei Jahre, bevor wir ihre Wirkung auf die Wirtschaft sehen können. Beispielsweise haben wir 2018 eine Verlangsamung des Wachstums erlebt, einige Jahre nachdem die Fed die Zinsen bis 2016 angehoben hat. Jetzt hat die Wirtschaft einen Vorsprung, denn die Fed hat die Zinserhöhung Anfang 2019 gestoppt und dann die Zinsen weiter gesenkt. Während die EZB aufgrund ihres ohnehin schon sehr niedrigen Leitzinses nur über einen begrenzten Spielraum verfügt, haben die Fed und die Bank of England einen solchen Spielraum.

Es gibt drei Phasen einer Rezession: Wie anders wird diese Rezession im Vergleich sein?

Dies ist die „sicherste“ Rezession, die wir je erlebt haben: Wir alle können den dramatischen Rückgang der Aktivitäten täglich um uns herum beobachten. Die diskretionären, also nicht notwendigen Konsumausgaben sind stark zurückgegangen, und die davon höchsten, Reisen und Tourismus, wurden am stärksten getroffen. Dies ist keine langsame Entwicklung, bei der der Einzelne allmählich die neue wirtschaftliche Realität entdeckt, sondern eine Anweisung an alle, mit dem Konsum aufzuhören. Diese Anweisung ist weltweit und augenblicklich, etwas, das noch nie zuvor geschehen ist.

Rezessionen werden gewöhnlich als V- oder U-förmig beschrieben. Die erste Phase dieser Rezession wird der U-Form ähneln. Sie wird vertikal und dramatisch verlaufen und den größten Einbruch des BIP im Wochen- und Monatsvergleich in vielen Ländern darstellen.

Die Schnelligkeit und Massivität der Rezession sind auf den Virus und die daraus resultierenden Maßnahmen der Regierungen zurückzuführen, die uns daran hindern sollen, soziale Kontakte zu haben. Deshalb haben wir eine ungewöhnlich klare Vorstellung davon, wann und wie die Rezession enden wird. Dieses Virus scheint saisonale Muster wie die Grippe zu zeigen, und sobald es seinen Weg durch die Bevölkerung gefunden hat, wird eine Immunität aufgebaut. Irgendwann, vermutlich innerhalb von drei Monaten, werden die Regierungen ihre Politik ändern. Und wir können möglicherweise zu einem normalen Verhalten zurückkehren. Dieser Aufschwung wird enorm sein, da die Bevölkerung nicht mehr aufgefordert wird, zu Hause zu bleiben. Die Wirtschaftsdaten werden also eine rasche Erholung zeigen: Es wird kein V oder U sein, sondern eher ein I. Es wird in vielen Ländern im Wochen- und Monatsvergleich der größte jemals erreichte Sprung des BIP sein.

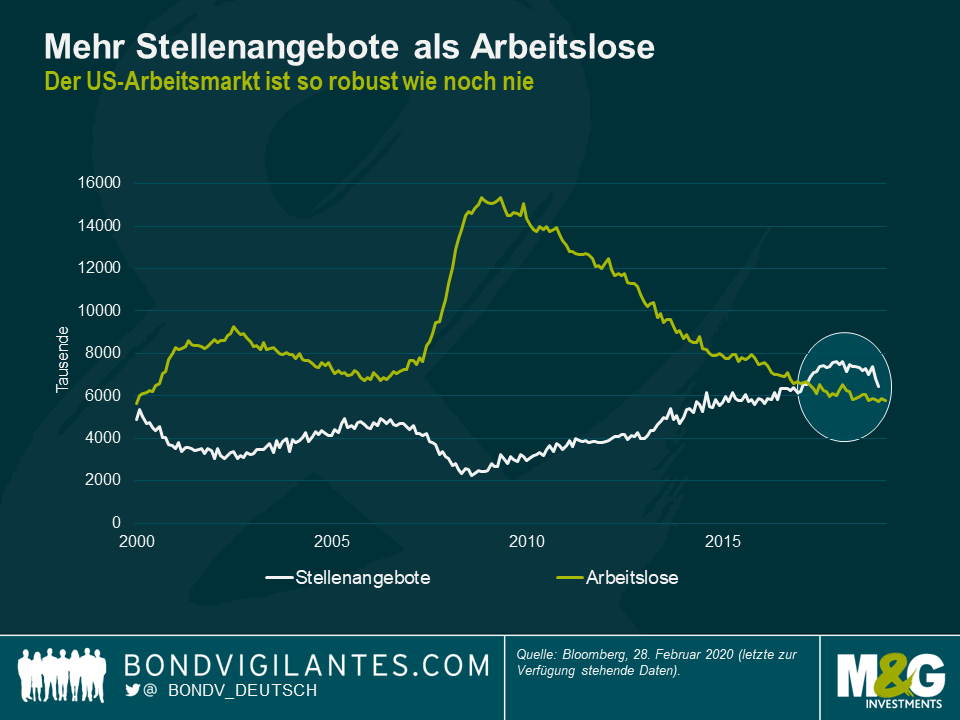

Dieser dramatische Zusammenbruch und die Erholung werden dem Wirtschaftssystem längerfristig einige Schäden zufügen. Erstens, was das ökonomische und persönliche Vertrauensniveau angeht und zweitens aufgrund des beispiellosen Charakters des schweren, so kurzfristig eingetretenen Rezessionsschocks. Das Verhalten der Menschen könnte sich ändern. Krisenanfällige Unternehmen, die auf kurzfristige diskretionäre Ausgaben angewiesen sind, werden geschwächt und möglicherweise dauerhaft Schäden davontragen. Während ein Teil des Konsums einfach nur aufgeschoben wird, wie beispielsweise der Kauf eines Autos, wird vieles ersatzlos verloren gehen, wie etwa bei Kinobesuchen. Positiv ist, dass die Industrieländer im Vergleich zu den meisten anderen Rezessionen derzeit eine sehr niedrige Arbeitslosigkeit aufweisen. Eine beträchtliche Anzahl der Bevölkerung wird weiter beschäftigt und viele Unternehmen können stabil bleiben. Hoffentlich wird es eine steuerliche Unterstützung für diejenigen geben, die größere Probleme haben.

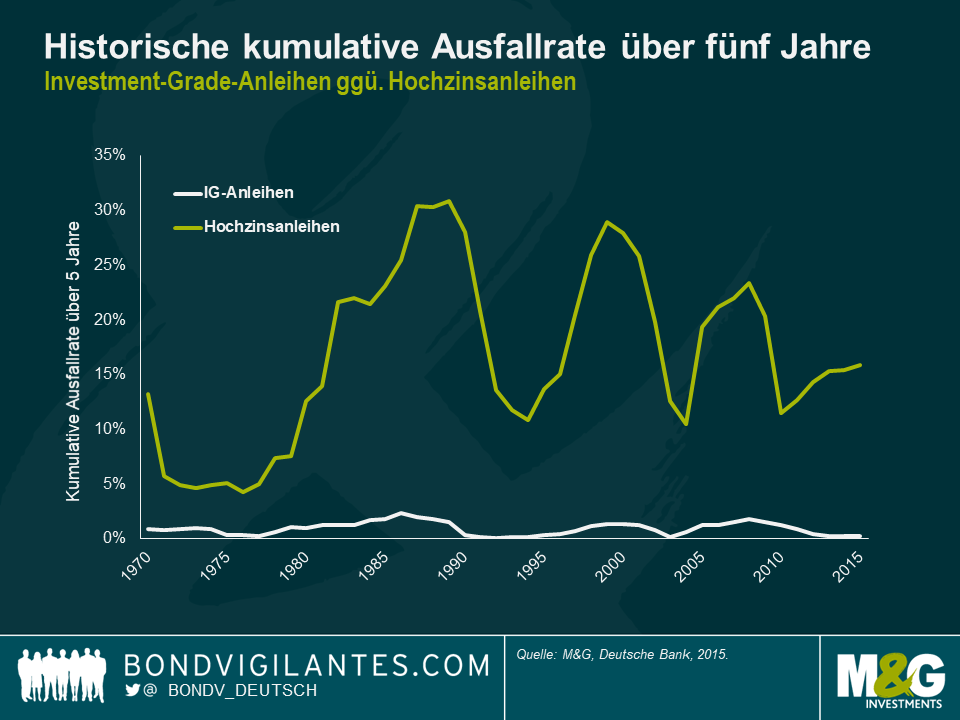

Daher wird sich das Wachstum nach der Rezession wieder normalisieren. Aber es ist aktuell unwahrscheinlich, dass es wieder das frühere Niveau erreichen wird. So wird diese Art von Rezession wie ein „t“ geformt sein: ein starker Rückgang, ein starker Aufschwung und dann wieder der normale Wirtschaftszyklus, wahrscheinlich auf einem niedrigeren Niveau als zuvor, es sei denn, das Eingreifen der Politik übersteigt den Abwärtstrend. In diesem Fall kehren wir wieder dorthin zurück, wo wir vorher waren (T nicht t). Für die am stärksten betroffenen Volkswirtschaften wird dieses t einen deutlichen Abwärtstrend und dann eine Erholung darstellen, auch wenn der dauerhafte Schaden möglicherweise höher sein wird. Für Anleiheinvestoren ist es in dieser Zeit wie immer wichtig, zwischen den Anleihequalitäten zu unterscheiden. Während bei den Ausfällen von Hochzins-Unternehmensanleihen ein Anstieg zu erwarten ist – in früheren Rezessionen sind bis zu 30 % der Unternehmen über einen Fünf-Jahres-Zeitraum ausgefallen – , werden Unternehmen mit Investment-Grade-Rating deshalb so genannt, weil sie überleben sollten. In schwierigen Zeiten fallen etwa 2% der Unternehmen im Laufe von fünf Jahren aus.

Diese Rezession ist anders. Wir wissen, warum sie passiert, haben eine weitaus klarere Vorstellung von ihrer Länge als üblich und können nachdrücklich postulieren, wie sie zu Ende geht. Verschiedene Regierungen und Zentralbanken arbeiten daher an Maßnahmen, um uns durch den kurzfristigen BIP-Blitzabsturz zu bringen. Dies hat es den politischen Institutionen ermöglicht, mutig und rigoros zu handeln. Diese beispiellose Stimulierung wird wahrscheinlich auch nach dem Schock bestehen bleiben, um sicherzustellen, dass die Wirtschaft die Chance hat, auf ein Niveau zu kommen, das so nah wie möglich an das frühere heranreicht.

Es waren, gelinde gesagt, zwei harte Wochen für die Anleihenmärkte. Die Risikobereitschaft der Anleger ist deutlich gesunken und die Märkte befinden sich im Risk-off-Modus. Als ich am Montag morgen auf meine Bildschirme schaute, sprang der iTraxx Xover – ein Barometer für das Kreditrisiko von europäischen Hochzinsanleihen – in Europa auf den höchsten Stand seit Mitte 2013, während die Rendite von 10-jährigen deutschen Bundesanleihen auf ein Allzeittief von unter -0,8% fiel.

In der Vergangenheit hat sich in turbulenten Marktphasen die Europäische Zentralbank (EZB) eingeschaltet und weitere geldpolitische Stimulusmaßnahmen angekündigt. Im März 2016 erklärte die EZB nach ein paar fürchterlichen Monaten für Risikoanlagen, dass sie ihr quantitatives Lockerungsprogramm durch Ankäufe von Unternehmensanleihen erweitern würde. Noch dramatischer ist, dass die berühmte „Whatever it takes“-Rede des ehemaligen EZB-Präsidenten Mario Draghi im Juli 2012 weithin als einer der Schlüsselfaktoren für das Ende der europäischen Schuldenkrise gesehen wird. Angesichts der steigenden Gefahr durch das Coronavirus und der darauf folgenden Marktreaktionen richten sich nun alle Augen auf Christine Lagarde und ihre Kommentare nach der Sitzung des EZB-Rates am Donnerstag. Meines Erachtens hat die EZB diese Woche im Wesentlichen drei Optionen: Business as usual, eine moderate Reaktion oder Bazooka.

Option 1: Business as usual

In diesem Szenario erkennt die EZB lediglich die durch das Coronavirus ausgelösten erhöhten Risiken für die wirtschaftlichen Aussichten und die mittelfristige Inflation in der Eurozone an, aber sie sieht davon ab, ihren bereits sehr lockeren geldpolitischen Kurs zu ändern. Sie belässt den Einlagezins bei -0,5%, und das Nettokaufvolumen im Rahmen des Wertpapierkaufprogramms (Asset Purchase Programme, kurz APP) bleibt bei 20 Milliarden Euro pro Monat. Die Begründung hierfür wäre, dass die Geldpolitik allein nicht ausreicht und die Verantwortung in erster Linie bei den Regierungen und einer fiskalischen Lockerung liegt. Eine vorzeitige Einleitung von geldpolitischen Notfallmaßnahmen könnte tatsächlich kontraproduktiv sein. Das Umschalten der EZB in einen vollständigen Alarm-Modus könnte die Märkte noch weiter verunsichern. Auch angesichts der Tatsache, dass der Einlagezinssatz der EZB bereits deutlich negativ ist, was den Spielraum für weitere Zinssenkungen im Vergleich zu anderen Zentralbanken einschränkt, könnte die EZB zu dem Schluss kommen, dass es zum jetzigen Zeitpunkt sinnvoll wäre, so viel Pulver wie möglich im Trockenen zu halten, um später entschlossen durchgreifen zu können, falls sich die Lage weiter verschlechtern sollte.

Obwohl es gute Gründe für ein „Business as usual“-Konzept geben mag, halte ich es nicht für ein wahrscheinliches Szenario. Erstens sind die Erwartungen der Marktteilnehmer im Hinblick auf weitere geldpolitische Impulse durch die EZB hoch. Während ich diesen Artikel hier schreibe, liegt die implizite Wahrscheinlichkeit einer Zinssenkung am Donnerstag unter Verwendung von Overnight-Index-Swaps bei nahezu 100%. Die EZB ist natürlich in keinster Weise verpflichtet, die Erwartungen des Marktes zu erfüllen. Doch eine Unterlassung der mit Spannung erwarteten Zinssenkung könnte weitere Turbulenzen an den Finanzmärkten auslösen, was die EZB lieber verhindern möchte. Zweitens könnte die EZB in einer Welt, in der andere Zentralbanken – z. B. die Fed, die Bank of Australia und die Bank of Canada – als Reaktion auf das Coronavirus Zinssenkungen beschlossen haben, mit einer Beibehaltung der Zinsen schnell zum Außenseiter werden, was den Euro unter noch größeren Aufwärtsdruck setzen würde. Er hat sich seit Mitte Februar gegenüber dem US-Dollar bereits um fast 6% verteuert. Eine weitere Aufwertung des Euro wäre ein zusätzlicher Gegenwind für die exportorientierten europäischen Unternehmen – und damit auch für die Wirtschaft der Eurozone insgesamt –, die bereits unter der durch das Coronavirus verursachten Nachfrageschwäche und der Unterbrechung der Lieferketten leidet. Um es ganz klar zu sagen: Das Mandat der EZB beinhaltet nicht die aktive Steuerung der Eurostärke auf dem Devisenmarkt. Aber ein Ende der aktuellen Euro-Rallye wäre zumindest ein wünschenswerter Nebeneffekt einer Zinssenkung, wenn auch nicht ihr Hauptgrund, und könnte dazu beitragen, die europäische Inflation durch steigende Importpreise näher an ihr Ziel zu bringen.

In dem Versuch, die Märkte zu beruhigen – mit dem zusätzlichen Vorteil, dass die Aufwertung des Euro gebremst wird – wird die EZB am Donnerstag meiner Ansicht nach Maßnahmen ergreifen. Wenn ja, lautet die zentrale Frage natürlich: Wie weit wird die EZB gehen? Das führt uns zu den Optionen 2 und 3.

Option 2: Moderate Reaktion

In diesem Szenario senkt die EZB die Zinsen nur geringfügig, sagen wir um 10 Basispunkte (bps). Dies würde den Einlagezins auf ein neues Rekordtief von -0,6% bringen. Gleichzeitig werden die monatlichen Nettowertpapierkäufe auf vielleicht 60 oder sogar 80 Milliarden Euro pro Monat erhöht. Das wäre eine Verdreifachung bzw. Vervierfachung des Kaufvolumens von derzeit 20 Milliarden Euro, aber es wäre kein Neuland. In der Vergangenheit hat die EZB bereits monatliche Ankäufe in Höhe von 60 Milliarden Euro (März 2015 bis März 2016 und April bis Dezember 2017) bzw. 80 Milliarden Euro (April 2016 bis März 2017) getätigt.

Dies ist vielleicht das wahrscheinlichste Szenario, aber wohl auch das am wenigsten wünschenswerte. Es besteht die Gefahr, dass die EZB das Schlimmste aus beiden Welten erzielen würde. Moderate geldpolitische Maßnahmen der EZB werden, wenn sie nicht von erheblichen fiskalischen Impulsen begleitet werden, wahrscheinlich nicht ausreichen, um den Märkten, die gerade eine Kürzung um 50 Basispunkte der Fed hingenommen haben, dauerhaftes Vertrauen zu vermitteln. Der Risk-off-Modus könnte sich leicht zu einer ausgewachsenen Marktkrise ausweiten. Gleichzeitig hätte die EZB einen Teil ihres Pulvers verschossen und damit den Umfang zusätzlicher Notfallmaßnahmen eingeschränkt, die in Zukunft erforderlich sein könnten, wenn die negativen wirtschaftlichen Auswirkungen des COVID-19-Ausbruchs die derzeitigen Prognosen übersteigen.

Option 3: Das Bazooka-Szenario

Die Idee bei diesem Szenario ist, einen weiteren „Whatever it takes“-Moment zu erzeugen, der sofort zur Beruhigung der Märkte beiträgt und eine ausgewachsene Panik unter den Anlegern verhindert, die, wenn sie nicht kontrolliert wird, die Stabilität des Finanzsystems gefährden und letztlich die Realwirtschaft bedrohen könnte. In diesem Szenario handelt die EZB sowohl in Bezug auf die Zinsen als auch auf den Ankauf von Vermögenswerten couragiert. Die Zinsen werden um mindestens 25 Basispunkte gesenkt, was den Einlagezins der EZB auf -0,75% und damit auf das Niveau des Leitzinses der Schweizerischen Nationalbank bringen würde. Darüber hinaus wird das Volumen der Wertpapierkäufe auf über 80 Milliarden Euro pro Monat erhöht, vielleicht auf 100 Milliarden Euro. Um den Marktteilnehmern zu signalisieren, dass die EZB noch genug Munition hat, um den Kauf von Vermögenswerten in Zukunft gegebenenfalls noch weiter zu erhöhen, müssten manche Regeln des Ankaufprogramms geändert werden.

So verlockend es auch sein mag, die große Bazooka auszupacken, es ist eine Strategie mit hohem Risiko. Wenn es funktioniert und eine echte Krise – sowohl an den Märkten als auch in der Realwirtschaft – durch entschlossenes Handeln der EZB frühzeitig abgewendet werden kann, würde Christine Lagarde unter den Zentralbankern sofort zum Superstar werden. Wenn dieser Schritt aber nicht durch abgestimmte fiskalische Lockerungsmaßnahmen flankiert wird, könnte der Bazooka-Ansatz auch leicht nach hinten losgehen. Wenn die Maßnahmen scheitern, die Märkte weiter einbrechen und die geldpolitischen Impulse nicht in der Realwirtschaft ankommen, hätte die EZB in Zukunft keinen großen Handlungsspielraum mehr. Und die Märkte wüssten, dass die EZB – und andere Zentralbanken – ihr Pulver verschossen hätten.

Insgesamt ist Christine Lagarde in dieser Woche nicht zu beneiden, denn die EZB steckt in der Klemme. Tatenlosigkeit oder halbherzige Maßnahmen könnten zu einer weiteren Verschlechterung der Marktstabilität führen, die sich bald zu einer ausgewachsenen Krise ausweiten und sowohl die Finanzmärkte als auch die Realwirtschaft in Mitleidenschaft ziehen könnte. Alles auf eine Karte zu setzen, um die Wirtschaft anzukurbeln und die Anlegerstimmung umzukehren, bevor die Dinge noch weiter eskalieren, birgt jedoch das Risiko, später ohne jeglichen Handlungsspielraum dazustehen. Für Anleger wird es schwierig, sich an den Märkten zu behaupten. Da es keinen offensichtlichen Weg für die EZB – oder irgendeine andere Zentralbank – gibt, ist es eine riskante Strategie, auf ein bestimmtes geldpolitisches Ergebnis zu setzen.

Ich bestätige, dass ich Informationen über Bond Vigilantes sowie Produkte und Dienstleistungen von M&G Securities Limited erhalten möchte.

Wir werden die E-Mail-Adresse und die persönlichen Daten, die Sie uns mitgeteilt haben, verwenden, um Ihnen diese Informationen zuzusenden. Für bestehende Kunden ersetzt die Übermittlung Ihrer Kontaktdaten und die Bitte, diese Informationen von uns zu erhalten, alle früheren Entscheidungen, die Sie in Bezug auf Marketinginformationen getroffen haben.

Sie können die Zusendung von Marketing-Informationen jederzeit abbestellen. In diesem Fall werden wir Ihnen keine weiteren Marketing-Informationen zusenden, indem Sie den Abbestell-Link in allen Mitteilungen anklicken.