DEBT

Emerging Markets Debt: Rückblick 2023 und Ausblick 2024

Von Claudia Calich

9 Januar 2024

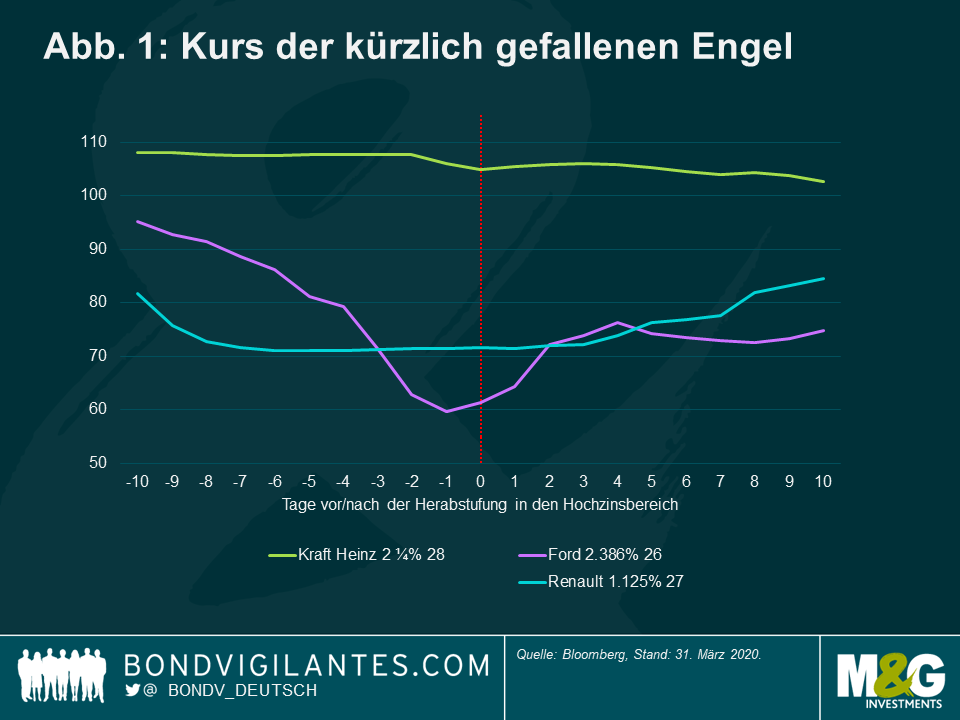

Die Corona-Pandemie und die niedrigen Ölpreise haben zu einem starken Anstieg von „gefallenen Engeln“ geführt, d. h. eine Herabstufung von Unternehmen auf Sub-Investment-Grade. Ford, Kraft Heinz, Renault und Marks & Spencer gehören zu den Emittenten, die in diesem Jahr bislang zu gefallenen Engeln geworden sind.

Bei solchen herabgestuften Anleihen kommt es häufig zu Kursrückgängen. Investment-Grade-Anleihen (IG) und Hochzinsanleihen werden in Anlegerportfolios in der Regel als getrennte Bereiche behandelt. Wenn ein Emittent sein Investment-Grade-Rating verliert, kann dies eine umfangreiche Umschichtung von Anleihen aus IG-Portfolios in Hochzinsportfolios zur Folge haben. Abbildung 1 zeigt die Kursentwicklung von drei kürzlich gefallenen Engeln. Dabei ist Ford, dessen Schuldenberg am größten ist, am stärksten zurückgegangen. Wir können auch erkennen, dass der Markt die Herabstufung oft vorwegnimmt, noch bevor die Rating-Agenturen in Aktion treten.

Die relative Größe der Investment-Grade-Märkte und der Hochzinsmärkte, wie in Abbildung 2 dargestellt, verstärkt die Kursbewegungen. Das BBB-Segment macht inzwischen knapp die Hälfte des Euro-IG-Marktes aus und ist mehr als viermal so groß wie der europäische Hochzinsmarkt. Das ist kein europäisches Phänomen: Auf US-Anleihen mit BBB-Rating entfallen 48% des IG-Marktes, und der BBB-Markt ist mehr als dreimal so groß wie der US-Hochzinsmarkt. Dies verschärft die Kursschwankungen, da das Angebot die Nachfrage übersteigt.

Dass es immer mehr Anleihen mit BBB-Rating gibt, ist gut dokumentiert. Doch bis zur Coronakrise waren die meisten Kommentatoren zuversichtlich, dass es zu keinem Anstieg der „gefallenen Engel“ kommen wird. Auch die Rating-Agenturen schienen den Unternehmensleitungen bei fremdfinanzierten Übernahmen einen Vertrauensvorschuss zu geben.

Die Krise hat die Agenturen jedoch zum Handeln bewogen. So hat S&P bis zum 17. April 20201 383 Emittenten mit IG-Rating, die unter COVID-19 und der Situation am Ölmarkt leiden, herabgestuft. 23 Emittenten landeten dieses Jahr bisher im „Ramschbereich“2.

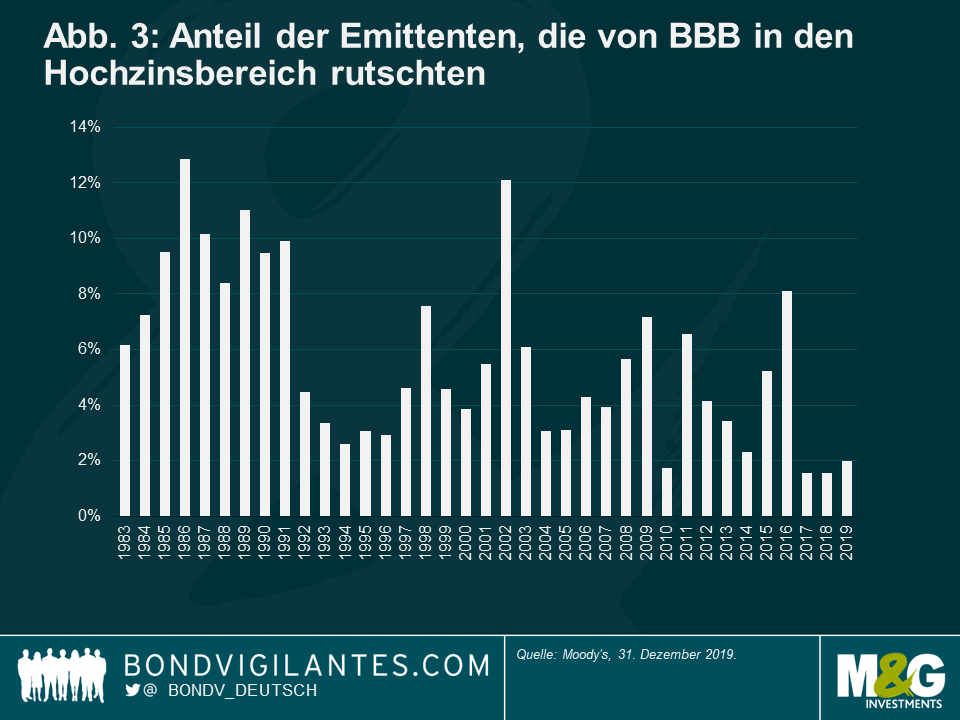

Es besteht enormes Potenzial, dass es weitere gefallene Engel geben wird. Der IG-Index enthält Anleihen mit einem Rating von BBB- im Wert von 243 Mrd. EUR. Davon stehen Papiere im Wert von 107 Mrd. EUR unter Beobachtung für eine Herabstufung oder weisen einen negativen Ausblick auf. Der Anteil von Emittenten mit BBB-Rating, die in den Hochzinsbereich rutschten, betrug 1986 12,88%3.Bei einer ähnlichen Rate wären das in Europa Anleihen im Wert von 156 Mrd. EUR und in den USA von 457 Mrd. USD. Goldman Sachs prognostiziert für die kommenden zwei Quartale ein Volumen von 180 Mrd. EUR an gefallenen Engeln auf dem Euro-Markt4.

Die Chance

Wir erleben also eine Flut von gefallenen Engeln und erwarten, dass ihre Kurse aufgrund der relativen Größe des IG- und des Hochzinsmarktes fallen werden. Gibt es auch gute Nachrichten?

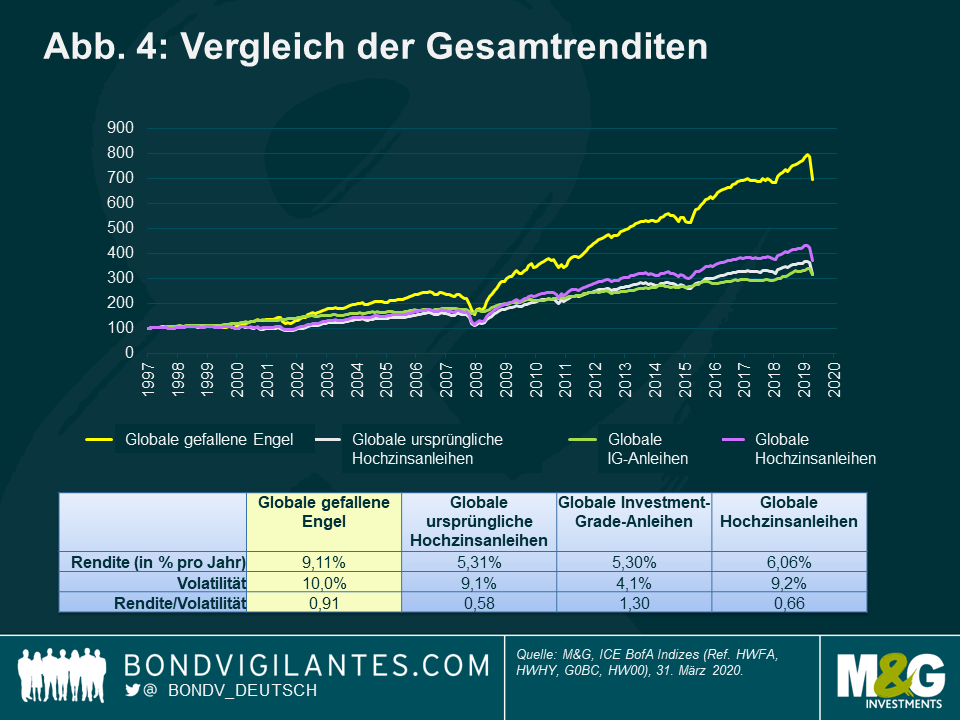

Zum Glück ist die Antwort ja. Wenn wir uns Abbildung 4 ansehen, die die Wertentwicklung von gefallenen Engeln im Vergleich zu anderen Hochzinsanleihen (nachfolgend „ursprüngliche Hochzinsanleihen“) und IG-Anleihen zeigt, stellen wir fest, dass die gefallenen Engel langfristig besser abgeschnitten haben.

Der Index für gefallene Engel ist nichts für schwache Nerven. Die Größe des Marktes schwankt und ist manchmal sehr konzentriert. Die Volatilität ist höher als bei anderen Hochzinsanleihen. Doch die langfristige Wertentwicklung ist überzeugend, da die höheren Renditen die höhere Volatilität ausgleichen. Wie in Abbildung 5 dargestellt wird, haben gefallene Engel über einen rollierenden Dreijahreszeitraum nur in 10 der letzten 232 Monate schlechter abgeschnitten als ursprüngliche Hochzinsanleihen.

Wie lässt sich diese überdurchschnittliche Wertentwicklung erklären? Dies liegt daran, dass die Kurse zunächst fallen und dadurch günstig werden und die überlebenden Emittenten auf längere Sicht eher als „aufgehender Stern“ in den IG-Bereich zurückkehren als ursprüngliche Hochzinsemittenten.

Der Übergang von Anleihen aus dem IG-Bereich in den Hochzinsmarkt führt zu Kursverlusten, die nicht nur durch die relative Größe der Märkte verschärft werden, sondern auch dadurch, dass IG-Emittenten häufig Anleihen mit wesentlich längeren Laufzeiten haben, die empfindlicher auf Spread-Ausweitungen reagieren.

Gefallene Engel haben eine höhere Wahrscheinlichkeit, zahlungsunfähig zu werden oder in den Investment-Grade-Bereich zurückzukehren als ursprüngliche Hochzinsemittenten5. Anfangs ist das Risiko, dass ein gefallener Engel ausfällt, tatsächlich höher als bei ursprünglichen Hochzinsanleihen. Betrügerische Unternehmen kommen bald nach der Herabstufung auf Sub-Investment-Grade in Verzug. Enron geriet sechs Tage, nachdem seine Anleihen zu Schrottanleihen erklärt wurden, in Zahlungsverzug. Nach etwa einem Jahr haben gefallene Engel jedoch eine höhere Chance, ein aufgehender Stern zu werden und in den Investment-Grade-Bereich zurückzukehren. Dies liegt daran, dass gefallene Engel einige für ein IG-Rating erforderliche Merkmale wie Größe und Branchenzugehörigkeit aufweisen, die anderen Hochzinsemittenten fehlen.

Fazit

Wir gehen davon aus, dass die aktuelle Krise zu einem Anstieg von gefallenen Engeln führen wird. Dies wird kurzfristig Marktschwankungen zur Folge haben, da die Inhaber von IG-Anleihen an Hochzinsinvestoren verkaufen. Aus der Vergangenheit wissen wir, dass die Anleihen der überlebenden Unternehmen überdurchschnittliche Renditen erzielen.

3 Jährliche Studie zu Zahlungsausfällen: Die Zahlungsausfälle werden im Jahr 2020 leicht ansteigen, Moody’s, 30. Januar 2020

4 Die Kreditlinie: Die zwei Seiten einer Herabstufung auf den Status „gefallener Engel“: Risiko im Vergleich zur Risikoprämie, Goldman Sachs, 20. April 2020

5 Was passiert mit gefallenen Engeln? Ein statistischer Rückblick 1982-2003, Moody’s, Juli 2003

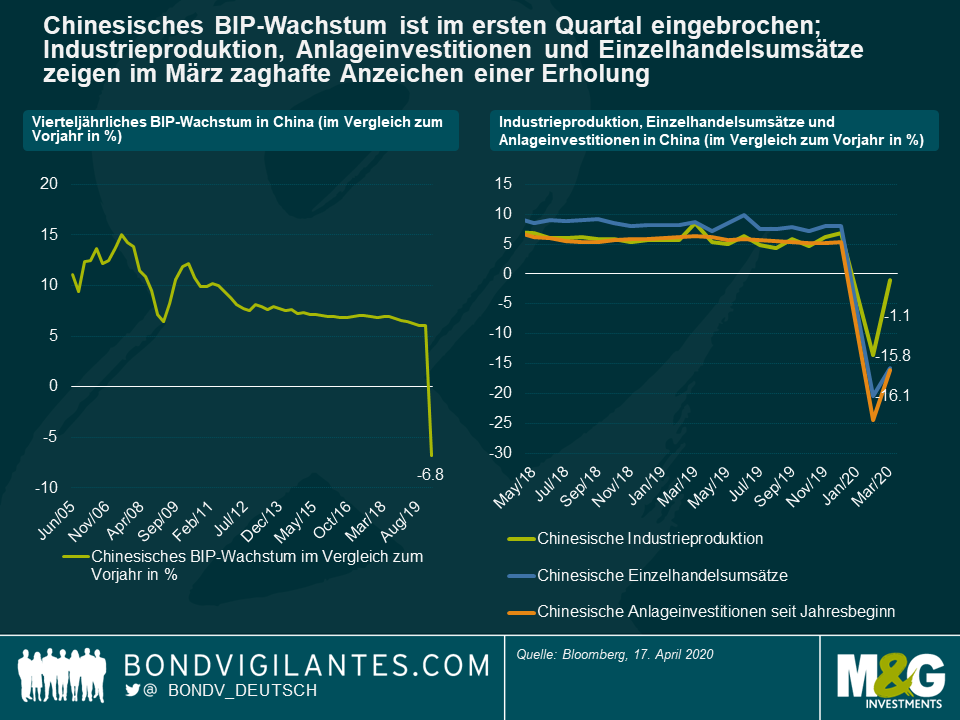

Gestern gab die chinesische Zentralbank (PBoC) eine weitere Senkung des Leitzinses für einjährige Kredite, einen ihrer wichtigsten Zinssätze, von 4,05% auf 3,85% bekannt. Diese weitere geldpolitische Lockerung zeigt, dass China versucht, sich aus der Coronakrise zu befreien, und dass der inländische und internationale Druck auf die zweitgrößte Volkswirtschaft der Welt nach wie vor groß und die Aussichten höchst unsicher sind. Die in der vergangenen Woche veröffentlichten Zahlen zum BIP-Wachstum im ersten Quartal, zur Industrieproduktion, zu den Anlageinvestitionen und zu den Einzelhandelsumsätzen veranschaulichten diesen Zustand: Einige Investoren sahen in den Daten Anzeichen für eine beginnende wirtschaftliche Trendwende, andere eine Bestätigung dafür, dass die weltweite Nachfrage weiterhin gedämpft ist und die versuchte Wiedereröffnung der chinesischen Wirtschaft nach dem Lockdown ein langsamer und schrittweiser Prozess sein wird.

Um etwas Klarheit darüber zu erlangen, was die Zukunft bringen mag, kann es nützlich sein, einen Blick auf die Entwicklung der chinesischen Finanzmärkte zu werfen. Was Aktien anbelangt, hat mein Kollege Rob Secker in einem kürzlich erschienenen Blog (Link hier) seine Ansichten zu chinesischen Aktien dargelegt.

Im Anleihenbereich gab es angesichts der Segmentierung der chinesischen Anleihemärkte und der großen Bandbreite an verfügbaren Vermögenswerten natürlich große Renditeunterschiede.

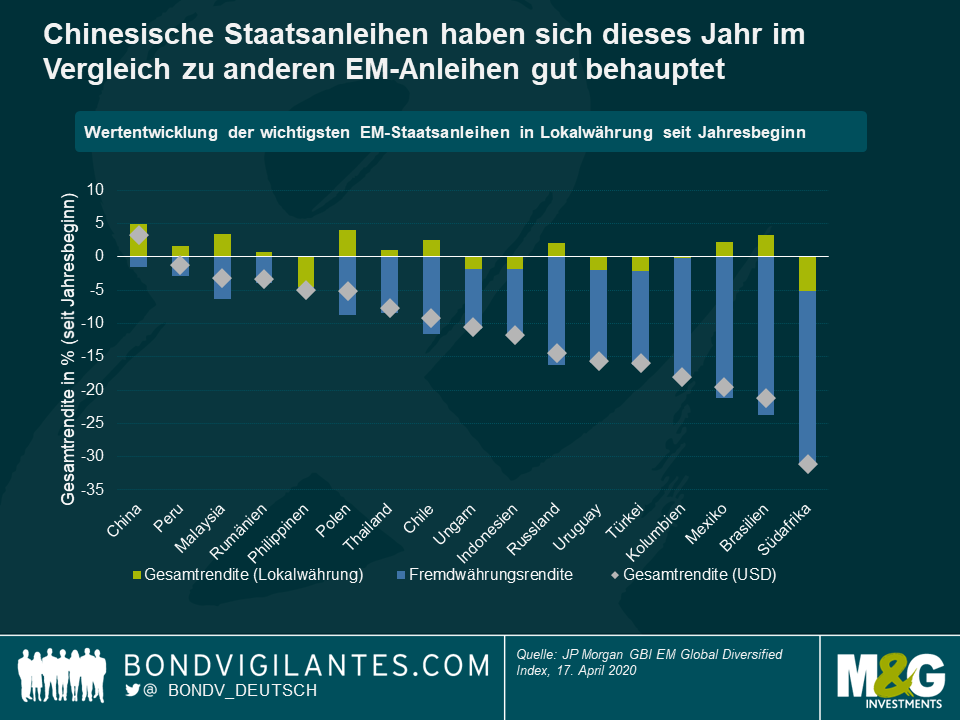

Auf Renminbi lautende Staatsanleihen (CGBs) haben sich dieses Jahr insgesamt relativ gut entwickelt. Sie erhielten Unterstützung durch die Zinssenkungen der PBoC, die vor allem die 1- und 5-jährigen Loan Prime Rates (LPR), die 1-jährige mittelfristige Kreditfazilität (MLF) und die 7- und 14-tägigen Reverse-Repo-Sätze betrafen. Darüber hinaus hat die PBoC durch ihre direkten geldpolitischen Maßnahmen und durch die Senkung der Mindestreservesätze für Banken Billionen von Renminbi in das Bankensystem einfließen lassen.

Trotz dieser Schritte ist die PBoC relativ besonnen mit der Coronakrise umgegangen und hat daher noch Spielraum für weitere geldpolitische Lockerungen, falls sich die Krise verschärft. Dies dürfte chinesischen Staatsanleihen kurzfristig zugutekommen, zumal ihre Renditen nach wie vor höher sind als die Renditen von US-Staatsanleihen (derzeit liegen die Renditen von auf Renminbi lautenden 5-jährigen chinesischen Staatsanleihen bei 2,0% und die von 10-jährigen Papieren bei 2,6%). Trotz dieser relativ gesehen höheren Renditen führen die deutlich geringere Liquidität von chinesischen Staatsanleihen im Vergleich zu US-Staatsanleihen und die nach wie vor bestehenden Beschränkungen der Kapitalströme in China dazu, dass globale Investoren wahrscheinlich weiterhin davor zurückschrecken werden, ihr Engagement in auf Renminbi lautenden chinesischen Staatsanleihen in absehbarer Zeit deutlich zu erhöhen.

Der Renminbi gehörte in diesem Jahr zu den stärksten Währungen, vor allem im Vergleich zu anderen Schwellenmarktwährungen. Deshalb zählen chinesische Staatsanleihen auf Jahresbasis zu den Staatsanleihen mit der besten Wertentwicklung innerhalb des JP Morgan Emerging Markets Local Currency Index (berechnet in US-Dollar).

Aufgrund dieser überdurchschnittlichen Wertentwicklung erscheint der Renminbi im Vergleich zu anderen Schwellenmarktwährungen (insbesondere zu den Währungen, die in diesem Jahr stark abgewertet haben) dementsprechend teuer und wird wahrscheinlich unterdurchschnittlich abschneiden, wenn sich die Stimmung hinsichtlich der globalen Nachfrage und der Coronakrise spürbar verbessert.

Gegenüber dem US-Dollar hat sich der Renminbi in diesem Jahr insgesamt abgeschwächt und erst kürzlich wieder die Marke von 7 CNY pro USD durchbrochen. Meiner Meinung nach hat dies eher mit der jüngsten Stärke des US-Dollars als mit der fundamentalen Schwäche des Renminbi zu tun. Die Aussichten für den Renminbi sind nach wie vor relativ robust. Zudem hat die PBoC mehrfach betont, dass sie den Renminbi nicht absichtlich abwerten wolle, um das Wachstum anzukurbeln, und dass sie ihn langfristig stabil halten wolle. Da der Renminbi gegenüber dem USD aktuell fast so niedrig bewertet ist wie seit Jahren nicht mehr, scheint der Rückgang der Währung gegenüber dem USD somit bis zu einem gewissen Grad gedeckelt zu sein. Sollte sich andererseits die Bewertung des USD normalisieren, dürfte der Renminbi gegenüber dem USD ordentliches Aufwärtspotenzial haben.

Wenden wir uns nun den Märkten für Unternehmensanleihen zu. Chinas stark segmentierte Märkte haben auch in diesem Jahr wieder zu recht großen Unterschieden bei der Wertentwicklung geführt. Der Renminbi-Onshore-Markt hat sich trotz der hohen Verschuldung vieler staatseigener Unternehmen in dieser Krise weitgehend widerstandsfähig gezeigt und sogar kleine, aber positive Renditen erzielt (gemessen am S&P China Corporate Bond Index, einem sehr breiten Maßstab für die Kreditvergabe in China). Diese positive Entwicklung kann zum Teil darauf zurückgeführt werden, dass viele Anleger dazu tendieren, auf Renminbi lautende Unternehmensanleihen zu kaufen und zu halten. Deshalb litt diese Anlageklasse nicht unter den gleichen Zwangsverkäufen und dem Finanzierungsdruck in USD, die im März an den Finanzmärkten verheerende Schäden anrichteten. Viele auf Renminbi lautende Unternehmensanleihen profitieren bis zu einem gewissen Grad auch von einer impliziten Staatsgarantie, die den Markt im Allgemeinen widerstandsfähiger macht, obwohl es natürlich einige Ausnahmen gibt.

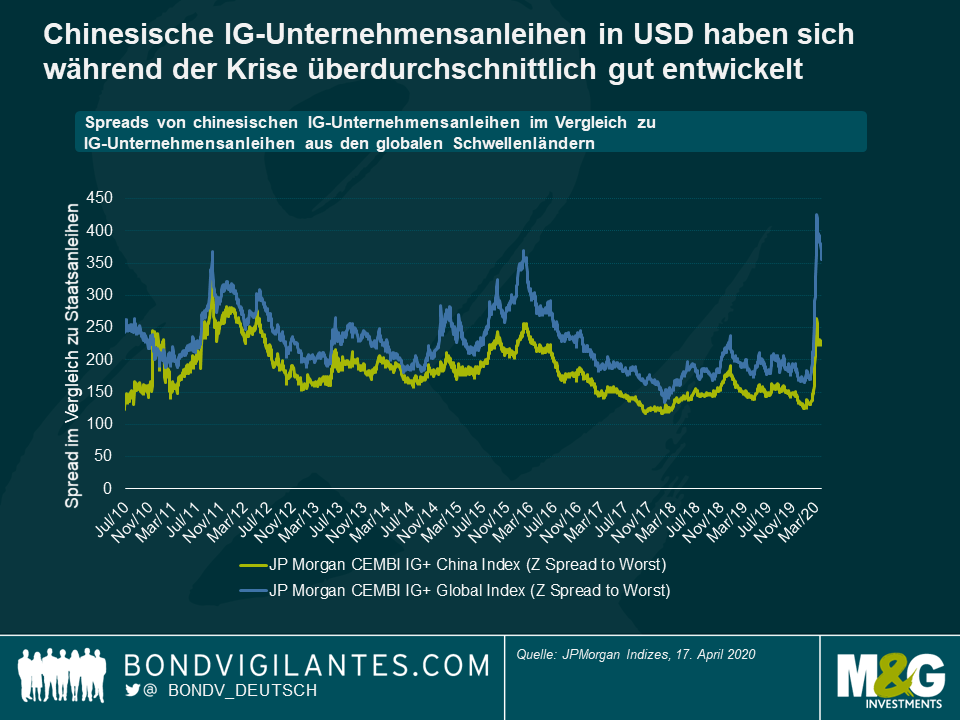

Bei auf USD lautenden chinesischen Unternehmensanleihen weiteten sich die Spreads im gesamten Risikospektrum aus. Im Investment-Grade-Bereich war die Spread-Ausweitung relativ gering. Chinesische Unternehmensanleihen übertrafen in diesem Jahr den breiteren Index für IG-Unternehmensanleihen aus den Schwellenländern um über 100 Basispunkte. Ein Teil dieser überdurchschnittlichen Wertentwicklung ist wahrscheinlich durch Sektor- und Qualitätsunterschiede zwischen chinesischen IG-Anleihen und dem breiteren EM-Index sowie durch die allgemeine historische Widerstandsfähigkeit chinesischer Unternehmensanleihen gerechtfertigt. Insgesamt bedeutet dies aber, dass es aus rein bewertungstechnischer Sicht für EM-Investoren jetzt überzeugendere Kaufgelegenheiten außerhalb Chinas gibt. Diese relativ hohen Bewertungen von chinesischen IG-Unternehmensanleihen werden zudem durch die mangelnde Transparenz einiger chinesischer Unternehmen sowie die geringere Liquidität noch verschärft.

Was chinesische Hochzinsanleihen in USD betrifft, so haben sie nach massiven Verkäufen und einem Anstieg der Spreads auf über 1.100 Basispunkte im März nun einen Teil dieser Gewinne wieder wettgemacht. Sie notieren im Durchschnitt bei rund 850 Basispunkten (JP Morgan CEMBI+-Indizes). Die meisten dieser Anleihen stammen von Immobiliengesellschaften mit hohem Fremdkapitalanteil, die direkt vom Ausbruch des Virus betroffen waren. Sie sind also nicht ohne Risiken. Wenn man sich jedoch auf die Unternehmen mit stärkeren Bilanzen, geringeren Liquiditätsanforderungen und Zugang zu Onshore-Finanzierungen konzentriert, dürfte es punktuell einige interessante Anlagemöglichkeiten geben.

Obwohl die Coronakrise ihresgleichen sucht und die Finanzmärkte erschüttert hat, können die Anleger letztlich durch die Widerstandsfähigkeit von chinesischen Staatsanleihen und des Renminbi in diesem Jahr beruhigt werden. Was auf USD lautende chinesische Unternehmensanleihen anbelangt, so könnte es im Einzelfall einige attraktive Gelegenheiten geben, insbesondere im spekulativeren Bereich der Hochzinsanleihen. Natürlich sind Investitionen in China nicht ohne Risiken. Das Land steht wegen seines anfänglichen Umgangs mit der Krise international weiterhin unter Beschuss, und es ist wahrscheinlich, dass die im letzten Jahr aufgetretenen Handelsspannungen irgendwann wieder in den Vordergrund treten werden. Unklar bleibt zum jetzigen Zeitpunkt auch, ob das Virus allein durch soziale Kontaktsperren, Massentests und Isolation eingedämmt werden kann. Ohne ein geeignetes Medikament oder einen leicht erhältlichen Impfstoff könnte es nach wie vor eine zweite Infektionswelle geben.

Unabhängig davon war China das erste Land, das von dem Virus betroffen war und es nun geschafft hat, seine Ausbreitung (zumindest vorübergehend) einzudämmen. Deshalb sollte man China auf jeden Fall weiter im Auge behalten, wenn es seinen Weg in Richtung Normalisierung und Wiedereröffnung seiner Wirtschaft fortsetzt.

Obwohl es sicherlich noch zu früh ist, um die Auswirkungen von COVID-19 auf die Volkswirtschaften rund um den Globus vollständig zu überblicken, ist eines sicher: Der Schock für die Wirtschaft wird auf kurze Sicht enorm sein, da bestimmte Wirtschaftszweige einfach stillgelegt wurden. Nachdem die Finanzmärkte im vergangenen Monat eine der größten Korrekturen in ihrer Geschichte erlebt haben, sind sie in letzter Zeit wieder etwas optimistischer geworden. Die Marktteilnehmer haben die entschlossene und koordinierte Reaktion der führenden Politiker auf der ganzen Welt begrüßt. Die Zentralbanken der großen Volkswirtschaften haben ihr Engagement verstärkt und ein ganzes Repertoire unkonventioneller Maßnahmen eingesetzt, um sicherzustellen, dass die Märkte weiterhin funktionieren. Erst letzte Woche ging die Fed über das hinaus, was irgendeine Zentralbank je zuvor getan hat, indem sie ihre Käufe auf Hochzins-ETFs und „gefallene Engel“ ausweitete. Dies wird die Zuversicht von Hochzinsanlegern und des mit BBB bewerteten Segments des Investment-Grade-Marktes sicherlich stärken.

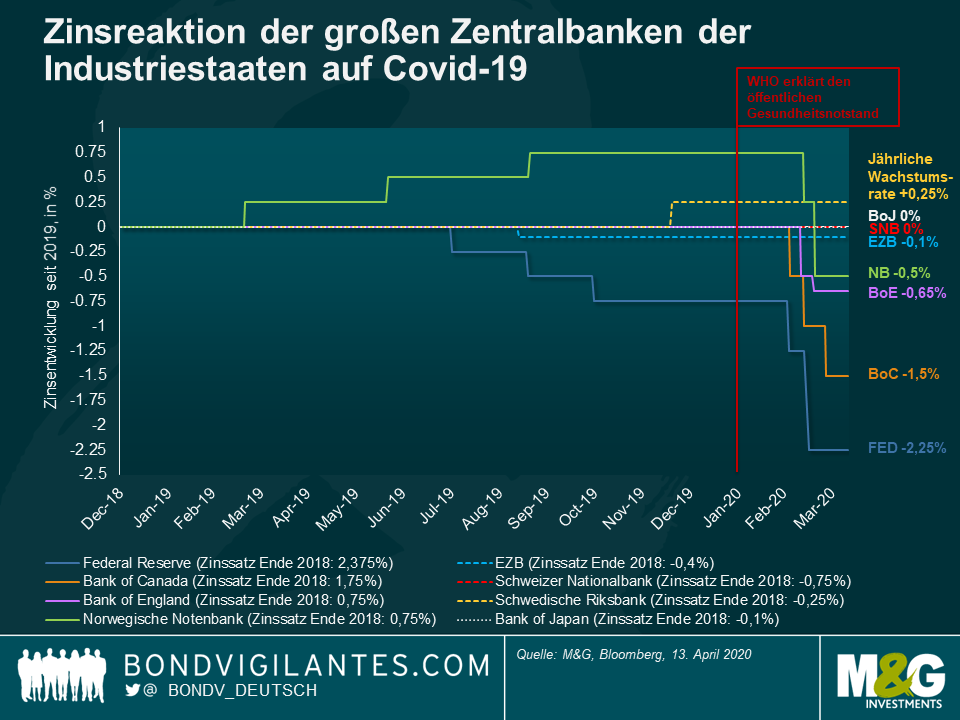

Wir haben auch konventionelle geldpolitische Reaktionen der Zentralbanken in Form von Zinssenkungen gesehen, aber interessanterweise waren diese Maßnahmen in den Industrieländern sehr unterschiedlich. Hier kam es zu zwei unterschiedlichen Reaktionen: in Wirtschaftsräumen mit positiven Leitzinsen und in solchen mit Nullzinsen oder negativen Leitzinsen. Die nachstehende Grafik zeigt die Entwicklung der Zinssätze von acht Zentralbanken seit Beginn des Jahres 2019. Während in den Gebieten mit positiven Zinssätzen rasch große Zinssenkungen folgten, als sich das Virus auszubreiten begann, haben die Zentralbanken mit Null- oder negativen Zinssätzen (gestrichelte Linien) von weiteren Zinssenkungen abgesehen. Und dies, obwohl sich alle Länder auf eine schwere Rezession vorbereiten müssen.

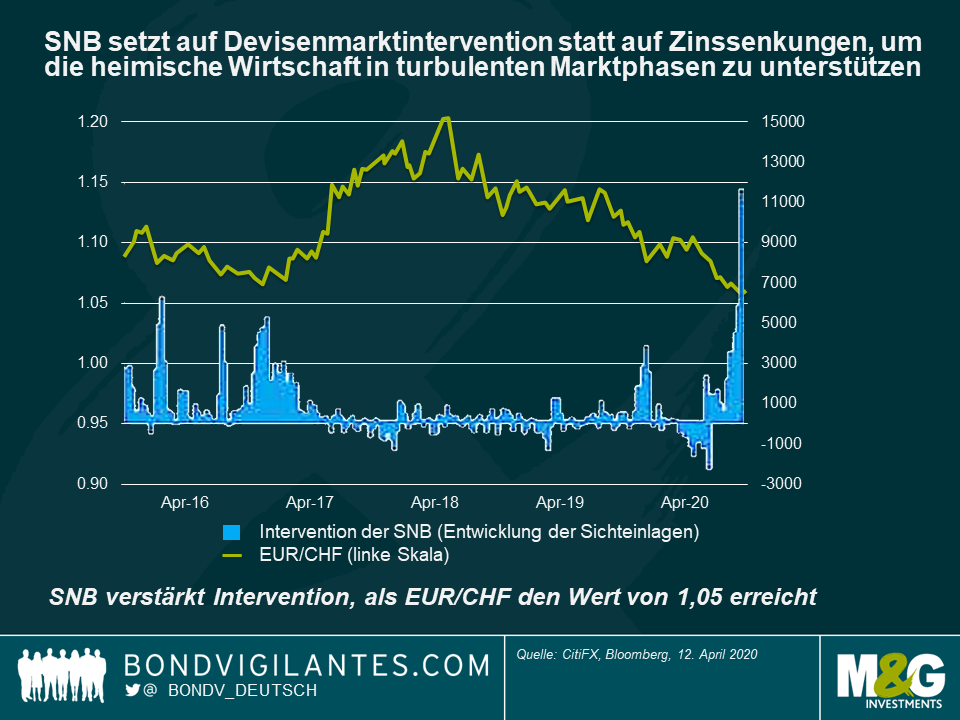

Unter den Staaten, die nicht zu Kürzungen bereit waren, gehört die Schweiz zu den am stärksten vom Virus betroffenen Ländern und übertrifft bei der Pro-Kopf-Infektionsrate sogar Italien. Der Leitzins des Landes liegt bei -0,75%, dem niedrigsten Wert weltweit. Lange Zeit bewegte sich die Schweizerische Nationalbank (SNB) im Gleichschritt mit der EZB, um die Wechselkursspanne zwischen dem Euro und dem Schweizer Franken zu begrenzen. Dies ist wichtig, da zwei Drittel der Schweizer Exporte in die EU gehen. Im September 2019 änderte die SNB jedoch ihre Strategie. Die EZB senkte die Zinsen, die SNB allerdings nicht, obwohl sie auf derselben Sitzung ihre Wachstumsprognose von 1,5% auf 0,75% halbiert hatte. Vielleicht markierte dieses Treffen den Wendepunkt, als die SNB stillschweigend anerkannte, dass die Nebenwirkungen der negativen Zinssätze, die die Gewinne der Banken und die Renten stark belasten, allmählich die Vorteile überwiegen.

Die Tatsache, dass im vergangenen Monat keine weiteren Zinssenkungen vorgenommen wurden, während die Schweiz sich in einem vollständigen Lockdown befand, ist ein weiterer Beweis dafür, dass der deutlich negative Leitzins außerhalb der Komfortzone der SNB liegt. Als Ausgleich für die fehlenden Zinsschritte hat die Schweizerische Nationalbank unkonventionellere politische Maßnahmen in Form einer aggressiveren Einlagenstaffelung zur Unterstützung der Banken ergriffen (Ausnahmen von negativen Zinssätzen für Banken gelten derzeit bis zum 30-fachen ihres Mindestreserve-Solls!). Außerdem intervenierte sie am Devisenmarkt, um zu verhindern, dass der Wechselkurs EUR/CHF unter 1,05 fällt.

Das Beispiel der Schweizerischen Nationalbank ist sicherlich das extremste, aber diese Zentralbank ist nicht die einzige, die negative Zinssätze in Frage stellt. Bereits im Dezember letzten Jahres hob die schwedische Zentralbank (Riksbank) den Reposatz um 25 Basispunkte an und brachte ihn auf 0,0% zurück – zu einem Zeitpunkt, als ihre eigenen Inflationsprognosen für die nächsten drei Jahre unter dem 2%-Ziel blieben. Und erst vor wenigen Tagen – inmitten der Coronakrise – sagte der Vorsitzende der US-Notenbank, Jerome Powell, in einem Interview zu Reportern, dass negative Leitzinsen in den Vereinigten Staaten wahrscheinlich keine angemessene geldpolitische Reaktion sein werden.

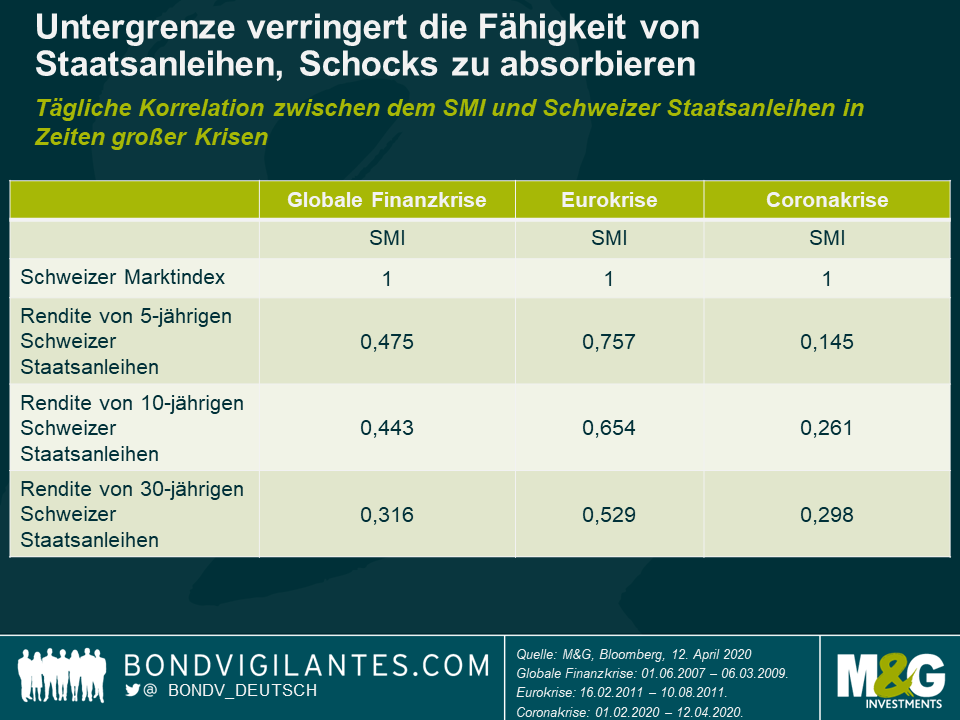

Lassen Sie uns noch einen Schritt weiter gehen. Wenn es tatsächlich zutrifft, dass wir nahe an der Zinsuntergrenze sind oder diese unter gewissen Umständen bereits erreicht haben, hat dies erhebliche Auswirkungen auf Anleiheportfolios. Da der Spielraum für weitere Zinssenkungen begrenzt ist, wurde die Stoßdämpferfunktion solcher risikofreien Anlagen in konjunkturellen Abschwungphasen erheblich verringert. Die untenstehende Grafik zeigt, dass die Korrelation zwischen dem Schweizer Marktindex und den Renditen von Schweizer Staatsanleihen während des COVID-19-Ausverkaufs im Vergleich zu früheren Krisen viel geringer war.

Es besteht die begründete Chance, dass wir eines Tages zurückblicken und feststellen werden, dass es die Coronakrise war, die die Grenzen der konventionellen Geldpolitik aufgedeckt hat. Vielleicht sind wir gerade Zeuge der ersten schweren Wirtschaftskrise, in der die großen Zentralbanken in den Industrieländern – ohne Inflation – Zinssenkungen ablehnen.

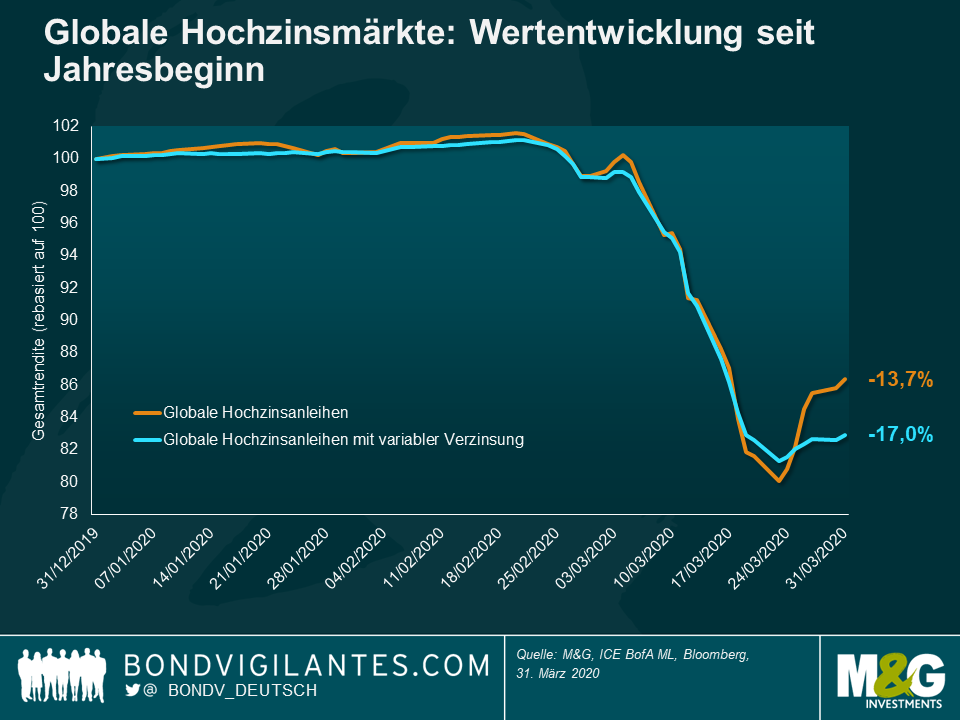

Der globale Hochzinsmarkt ist im März um 12,7% eingebrochen. Nach einem schwachen Februar ergibt sich für das erste Quartal somit eine Rendite von -13,7%. Um dies in einen Zusammenhang zu bringen: Dies war der zweitschlechteste Monat und das zweitschlechteste Quartal seit 1998. Lediglich im Oktober 2008 und im vierten Quartal 2008 gab der Markt noch stärker nach.

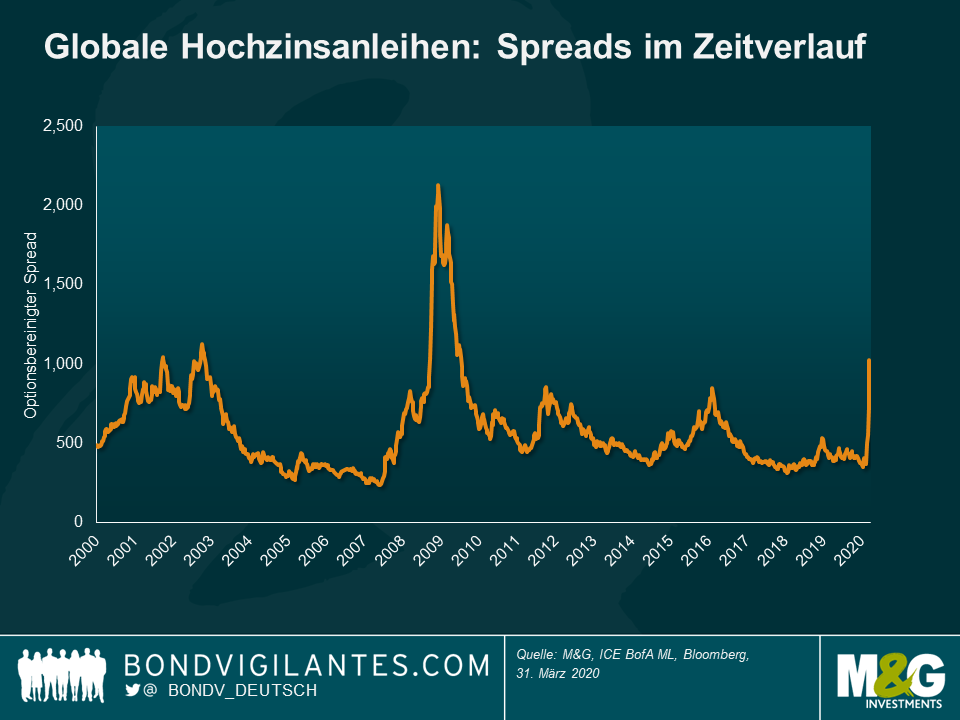

Ja, aber wahrscheinlich nicht viel schlimmer. Langfristig haben sich die Spreads ausgeweitet (nach der Lehman-Pleite erreichten sie ihren Höhepunkt bei über 2000 Basispunkten – siehe Grafik unten). Aktuell bewegen sie sich bei knapp unter 1000 Basispunkten. Ich habe keine Ahnung, wann dieser besondere Marktzyklus seine Talsohle erreicht hat. Vielleicht war es vor ein paar Tagen, vielleicht in ein paar Monaten. Folgendes gibt mir jedoch Hoffnung und Zuversicht, dass es vielleicht nicht noch schlimmer wird:

Definitiv. Vor der Krise lagen die globalen Ausfallraten von Hochzinsanleihen im niedrigen einstelligen Bereich. Es besteht kein Zweifel, dass es mehr Unternehmen geben wird, die ihre Schulden umstrukturieren und in einigen Fällen ganz scheitern und in Konkurs gehen werden. Dazu möchte ich zwei Anmerkungen machen:

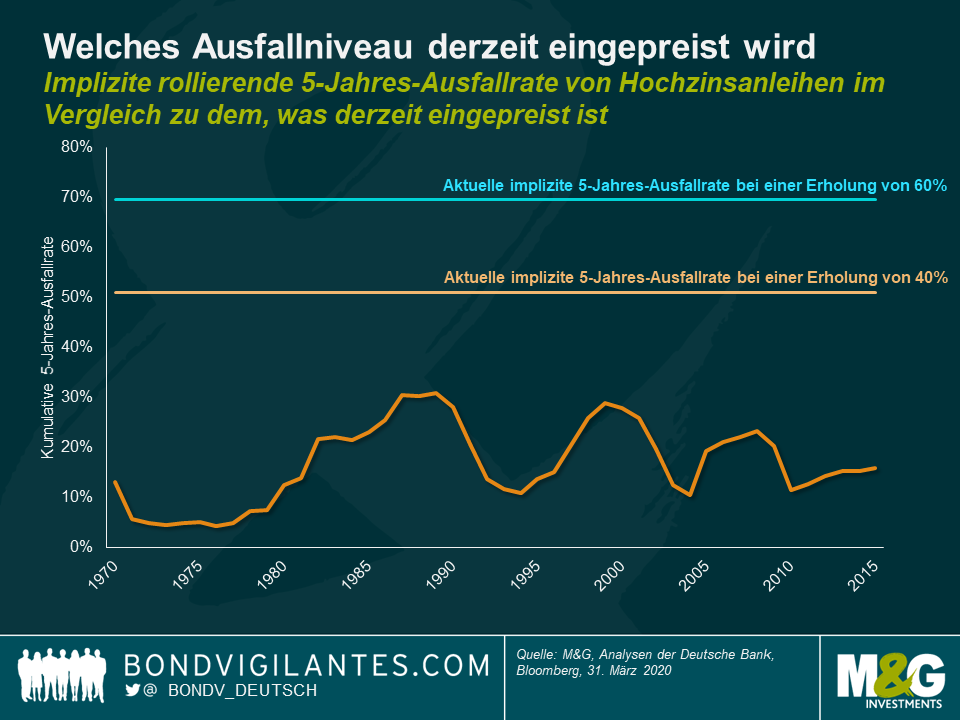

Ein großer Teil der schlechten Nachrichten ist in die Spreads bereits eingepreist. Wenn wir die nachstehende Grafik betrachten, hat der Markt aktuell kumulative 5-Jahres-Ausfallraten von etwas mehr als 50% eingepreist (unter der Annahme einer 40%igen Erholung). Für Investoren, die schwerpunktmäßig auf vorrangig besicherte Schuldtitel (z. B. vorrangige Darlehen und variabel verzinsliche Anleihen) setzen, ist die implizite 5-Jahres-Ausfallrate mit knapp 70% (unter der Annahme einer 60%igen Erholung) noch pessimistischer. Wie wir weiter unten sehen können, lag der Spitzenwert der 5-Jahres-Ausfallraten historisch gesehen bei 31%. Ich würde behaupten, dass der Markt bereits ein sehr extremes und schmerzhaftes Szenario für Zahlungsausfälle eingepreist hat. Natürlich werden Anleihegläubiger Verluste erleiden, aber es fällt mir schwer, Verluste in dieser Größenordnung zu sehen. Folglich denke ich, dass Hochzinsanleihen derzeit günstig bewertet erscheinen.

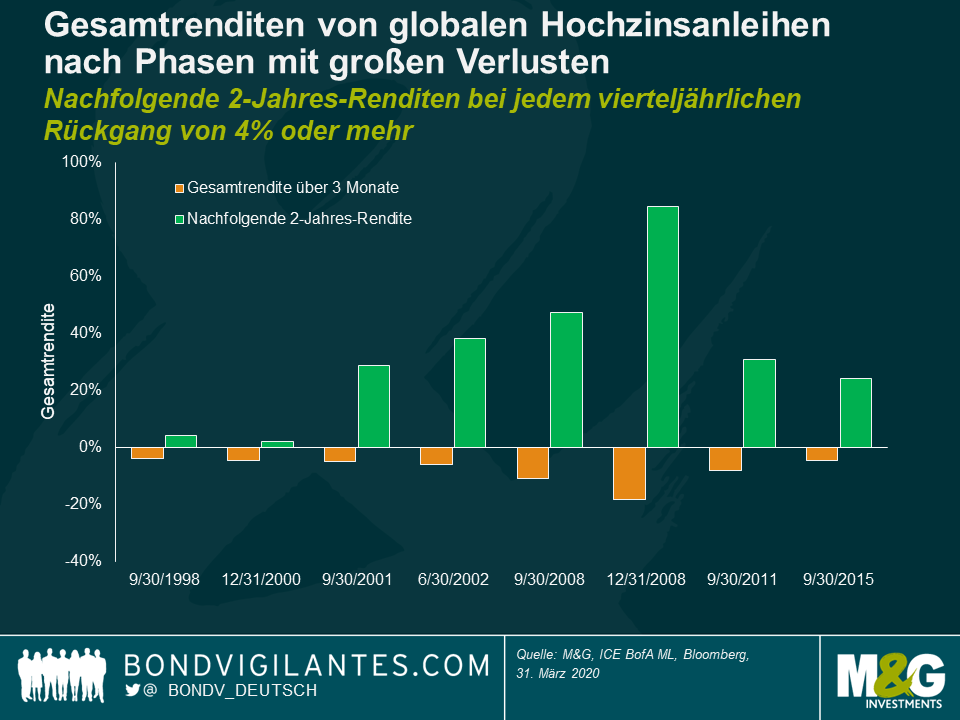

Auf kurze Sicht vermutlich keine. Der Markt ist nach wie vor sehr volatil und ziemlich illiquide. Kurzfristig kann es durchaus mehr Verluste als Gewinne geben. Mittel- bis langfristig (z. B. über einen Zeithorizont von etwa 2 Jahren) könnten die potenziellen Renditen jedoch durchaus erfreulich sein. Falls die Vergangenheit als Richtschnur dienen kann, zeigt die unten stehende Grafik die nachfolgenden 2-Jahres-Renditen auf dem globalen Hochzinsmarkt nach einem vierteljährlichen Rückgang von 4% oder mehr. In den letzten 20 Jahren wurde stets eine positive Rendite erwirtschaftet. Bei den letzten sechs Rückgängen lagen die Renditen in den folgenden zwei Jahren sogar bei über 20%. Dies ist auch zum jetzigen Zeitpunkt nicht ausgeschlossen. Wenn der Spread am Markt beispielsweise 1000 Basispunkte beträgt und er sich in den nächsten zwei Jahren auf etwa 400 Basispunkte normalisiert (ein Niveau, das mit der jüngeren Geschichte übereinstimmt), würde dies bei einer Spread-Duration von vier Jahren einen potenziellen Kapitalgewinn von 24% bedeuten. Alles in allem geht die ganze Sache sicherlich nicht ohne Risiko, Volatilität und Zahlungsausfälle über die Bühne, ist aber möglicherweise ziemlich lohnend.

Ich bestätige, dass ich Informationen über Bond Vigilantes sowie Produkte und Dienstleistungen von M&G Securities Limited erhalten möchte.

Wir werden die E-Mail-Adresse und die persönlichen Daten, die Sie uns mitgeteilt haben, verwenden, um Ihnen diese Informationen zuzusenden. Für bestehende Kunden ersetzt die Übermittlung Ihrer Kontaktdaten und die Bitte, diese Informationen von uns zu erhalten, alle früheren Entscheidungen, die Sie in Bezug auf Marketinginformationen getroffen haben.

Sie können die Zusendung von Marketing-Informationen jederzeit abbestellen. In diesem Fall werden wir Ihnen keine weiteren Marketing-Informationen zusenden, indem Sie den Abbestell-Link in allen Mitteilungen anklicken.