Chinas Anleihenmärkte erweisen sich in der Coronakrise erneut als widerstandsfähig

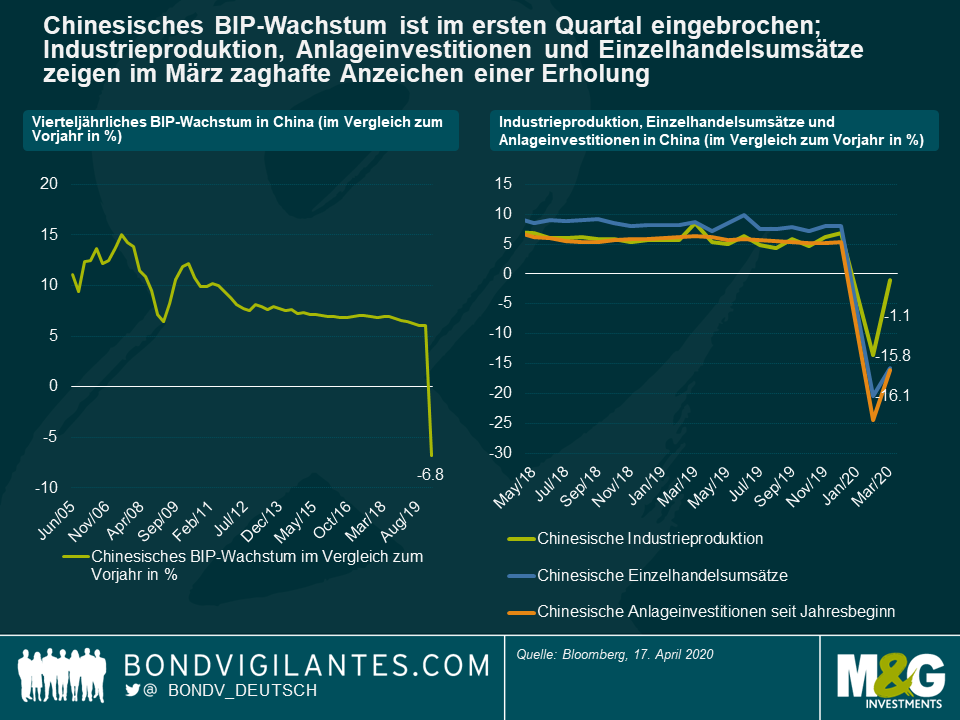

Gestern gab die chinesische Zentralbank (PBoC) eine weitere Senkung des Leitzinses für einjährige Kredite, einen ihrer wichtigsten Zinssätze, von 4,05% auf 3,85% bekannt. Diese weitere geldpolitische Lockerung zeigt, dass China versucht, sich aus der Coronakrise zu befreien, und dass der inländische und internationale Druck auf die zweitgrößte Volkswirtschaft der Welt nach wie vor groß und die Aussichten höchst unsicher sind. Die in der vergangenen Woche veröffentlichten Zahlen zum BIP-Wachstum im ersten Quartal, zur Industrieproduktion, zu den Anlageinvestitionen und zu den Einzelhandelsumsätzen veranschaulichten diesen Zustand: Einige Investoren sahen in den Daten Anzeichen für eine beginnende wirtschaftliche Trendwende, andere eine Bestätigung dafür, dass die weltweite Nachfrage weiterhin gedämpft ist und die versuchte Wiedereröffnung der chinesischen Wirtschaft nach dem Lockdown ein langsamer und schrittweiser Prozess sein wird.

Um etwas Klarheit darüber zu erlangen, was die Zukunft bringen mag, kann es nützlich sein, einen Blick auf die Entwicklung der chinesischen Finanzmärkte zu werfen. Was Aktien anbelangt, hat mein Kollege Rob Secker in einem kürzlich erschienenen Blog (Link hier) seine Ansichten zu chinesischen Aktien dargelegt.

Im Anleihenbereich gab es angesichts der Segmentierung der chinesischen Anleihemärkte und der großen Bandbreite an verfügbaren Vermögenswerten natürlich große Renditeunterschiede.

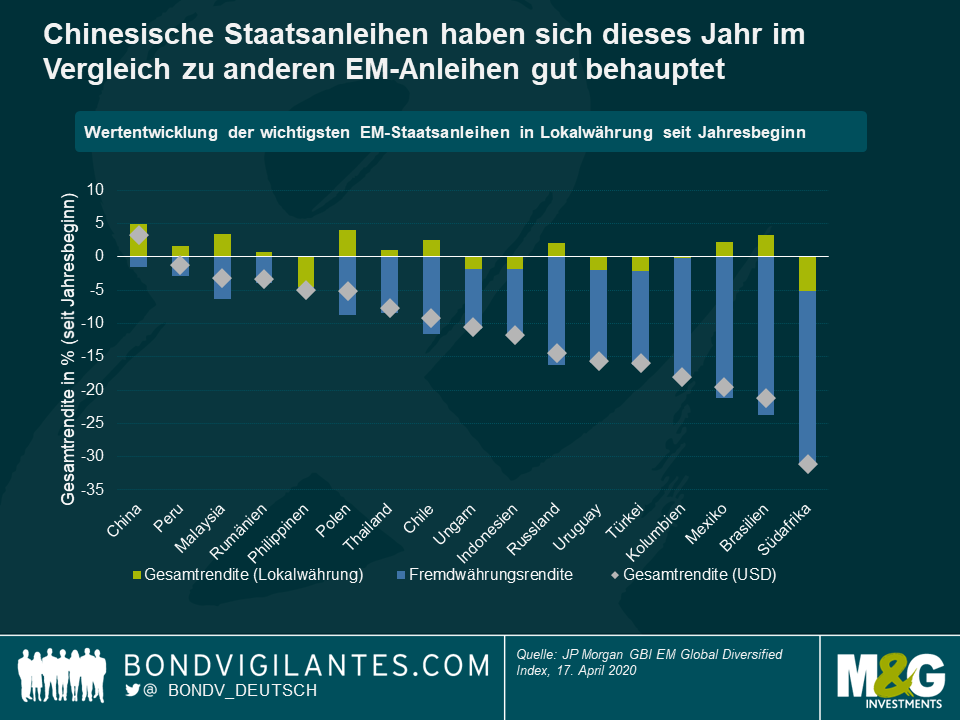

Auf Renminbi lautende Staatsanleihen (CGBs) haben sich dieses Jahr insgesamt relativ gut entwickelt. Sie erhielten Unterstützung durch die Zinssenkungen der PBoC, die vor allem die 1- und 5-jährigen Loan Prime Rates (LPR), die 1-jährige mittelfristige Kreditfazilität (MLF) und die 7- und 14-tägigen Reverse-Repo-Sätze betrafen. Darüber hinaus hat die PBoC durch ihre direkten geldpolitischen Maßnahmen und durch die Senkung der Mindestreservesätze für Banken Billionen von Renminbi in das Bankensystem einfließen lassen.

Trotz dieser Schritte ist die PBoC relativ besonnen mit der Coronakrise umgegangen und hat daher noch Spielraum für weitere geldpolitische Lockerungen, falls sich die Krise verschärft. Dies dürfte chinesischen Staatsanleihen kurzfristig zugutekommen, zumal ihre Renditen nach wie vor höher sind als die Renditen von US-Staatsanleihen (derzeit liegen die Renditen von auf Renminbi lautenden 5-jährigen chinesischen Staatsanleihen bei 2,0% und die von 10-jährigen Papieren bei 2,6%). Trotz dieser relativ gesehen höheren Renditen führen die deutlich geringere Liquidität von chinesischen Staatsanleihen im Vergleich zu US-Staatsanleihen und die nach wie vor bestehenden Beschränkungen der Kapitalströme in China dazu, dass globale Investoren wahrscheinlich weiterhin davor zurückschrecken werden, ihr Engagement in auf Renminbi lautenden chinesischen Staatsanleihen in absehbarer Zeit deutlich zu erhöhen.

Der Renminbi gehörte in diesem Jahr zu den stärksten Währungen, vor allem im Vergleich zu anderen Schwellenmarktwährungen. Deshalb zählen chinesische Staatsanleihen auf Jahresbasis zu den Staatsanleihen mit der besten Wertentwicklung innerhalb des JP Morgan Emerging Markets Local Currency Index (berechnet in US-Dollar).

Aufgrund dieser überdurchschnittlichen Wertentwicklung erscheint der Renminbi im Vergleich zu anderen Schwellenmarktwährungen (insbesondere zu den Währungen, die in diesem Jahr stark abgewertet haben) dementsprechend teuer und wird wahrscheinlich unterdurchschnittlich abschneiden, wenn sich die Stimmung hinsichtlich der globalen Nachfrage und der Coronakrise spürbar verbessert.

Gegenüber dem US-Dollar hat sich der Renminbi in diesem Jahr insgesamt abgeschwächt und erst kürzlich wieder die Marke von 7 CNY pro USD durchbrochen. Meiner Meinung nach hat dies eher mit der jüngsten Stärke des US-Dollars als mit der fundamentalen Schwäche des Renminbi zu tun. Die Aussichten für den Renminbi sind nach wie vor relativ robust. Zudem hat die PBoC mehrfach betont, dass sie den Renminbi nicht absichtlich abwerten wolle, um das Wachstum anzukurbeln, und dass sie ihn langfristig stabil halten wolle. Da der Renminbi gegenüber dem USD aktuell fast so niedrig bewertet ist wie seit Jahren nicht mehr, scheint der Rückgang der Währung gegenüber dem USD somit bis zu einem gewissen Grad gedeckelt zu sein. Sollte sich andererseits die Bewertung des USD normalisieren, dürfte der Renminbi gegenüber dem USD ordentliches Aufwärtspotenzial haben.

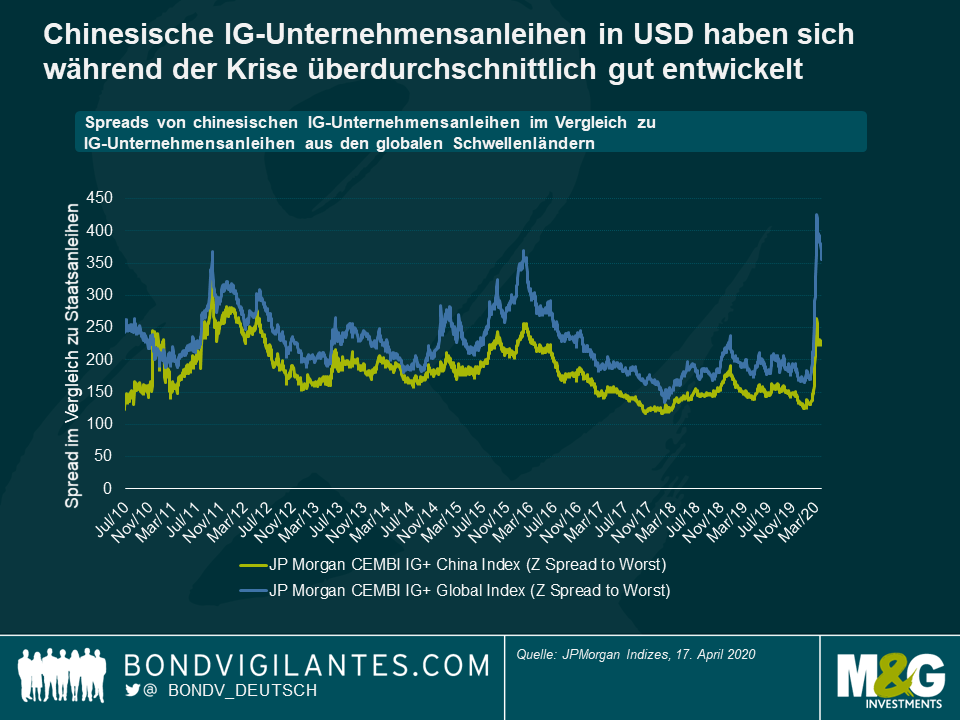

Wenden wir uns nun den Märkten für Unternehmensanleihen zu. Chinas stark segmentierte Märkte haben auch in diesem Jahr wieder zu recht großen Unterschieden bei der Wertentwicklung geführt. Der Renminbi-Onshore-Markt hat sich trotz der hohen Verschuldung vieler staatseigener Unternehmen in dieser Krise weitgehend widerstandsfähig gezeigt und sogar kleine, aber positive Renditen erzielt (gemessen am S&P China Corporate Bond Index, einem sehr breiten Maßstab für die Kreditvergabe in China). Diese positive Entwicklung kann zum Teil darauf zurückgeführt werden, dass viele Anleger dazu tendieren, auf Renminbi lautende Unternehmensanleihen zu kaufen und zu halten. Deshalb litt diese Anlageklasse nicht unter den gleichen Zwangsverkäufen und dem Finanzierungsdruck in USD, die im März an den Finanzmärkten verheerende Schäden anrichteten. Viele auf Renminbi lautende Unternehmensanleihen profitieren bis zu einem gewissen Grad auch von einer impliziten Staatsgarantie, die den Markt im Allgemeinen widerstandsfähiger macht, obwohl es natürlich einige Ausnahmen gibt.

Bei auf USD lautenden chinesischen Unternehmensanleihen weiteten sich die Spreads im gesamten Risikospektrum aus. Im Investment-Grade-Bereich war die Spread-Ausweitung relativ gering. Chinesische Unternehmensanleihen übertrafen in diesem Jahr den breiteren Index für IG-Unternehmensanleihen aus den Schwellenländern um über 100 Basispunkte. Ein Teil dieser überdurchschnittlichen Wertentwicklung ist wahrscheinlich durch Sektor- und Qualitätsunterschiede zwischen chinesischen IG-Anleihen und dem breiteren EM-Index sowie durch die allgemeine historische Widerstandsfähigkeit chinesischer Unternehmensanleihen gerechtfertigt. Insgesamt bedeutet dies aber, dass es aus rein bewertungstechnischer Sicht für EM-Investoren jetzt überzeugendere Kaufgelegenheiten außerhalb Chinas gibt. Diese relativ hohen Bewertungen von chinesischen IG-Unternehmensanleihen werden zudem durch die mangelnde Transparenz einiger chinesischer Unternehmen sowie die geringere Liquidität noch verschärft.

Was chinesische Hochzinsanleihen in USD betrifft, so haben sie nach massiven Verkäufen und einem Anstieg der Spreads auf über 1.100 Basispunkte im März nun einen Teil dieser Gewinne wieder wettgemacht. Sie notieren im Durchschnitt bei rund 850 Basispunkten (JP Morgan CEMBI+-Indizes). Die meisten dieser Anleihen stammen von Immobiliengesellschaften mit hohem Fremdkapitalanteil, die direkt vom Ausbruch des Virus betroffen waren. Sie sind also nicht ohne Risiken. Wenn man sich jedoch auf die Unternehmen mit stärkeren Bilanzen, geringeren Liquiditätsanforderungen und Zugang zu Onshore-Finanzierungen konzentriert, dürfte es punktuell einige interessante Anlagemöglichkeiten geben.

Obwohl die Coronakrise ihresgleichen sucht und die Finanzmärkte erschüttert hat, können die Anleger letztlich durch die Widerstandsfähigkeit von chinesischen Staatsanleihen und des Renminbi in diesem Jahr beruhigt werden. Was auf USD lautende chinesische Unternehmensanleihen anbelangt, so könnte es im Einzelfall einige attraktive Gelegenheiten geben, insbesondere im spekulativeren Bereich der Hochzinsanleihen. Natürlich sind Investitionen in China nicht ohne Risiken. Das Land steht wegen seines anfänglichen Umgangs mit der Krise international weiterhin unter Beschuss, und es ist wahrscheinlich, dass die im letzten Jahr aufgetretenen Handelsspannungen irgendwann wieder in den Vordergrund treten werden. Unklar bleibt zum jetzigen Zeitpunkt auch, ob das Virus allein durch soziale Kontaktsperren, Massentests und Isolation eingedämmt werden kann. Ohne ein geeignetes Medikament oder einen leicht erhältlichen Impfstoff könnte es nach wie vor eine zweite Infektionswelle geben.

Unabhängig davon war China das erste Land, das von dem Virus betroffen war und es nun geschafft hat, seine Ausbreitung (zumindest vorübergehend) einzudämmen. Deshalb sollte man China auf jeden Fall weiter im Auge behalten, wenn es seinen Weg in Richtung Normalisierung und Wiedereröffnung seiner Wirtschaft fortsetzt.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden