Fahrplan einer T-förmigen „Rezession“: Wo stehen wir momentan?

Wir befinden uns derzeit mitten im heftigsten und größten Konjunkturabschwung, den die moderne Weltwirtschaft je erlebt hat. Wie ich jedoch bereits im März geschrieben habe, unterscheidet sich dieser Rückgang grundlegend von früheren Rezessionen.

Phase 1: Der Eintritt in die Rezession

Ein schneller, rekordhoher Einbruch des Wirtschaftswachstums, da die normale Wirtschaftstätigkeit aus gesundheitspolitischen Gründen drastisch eingeschränkt wird.

Phase 2: Das Ende der Rezession

Ein schneller, sprunghafter Anstieg des Wirtschaftswachstums, wenn die öffentlichen Beschränkungen aufgehoben werden.

Phase 3: Die Zeit nach der Rezession

Eine Wirtschaft, die versucht, neue Geschäftspraktiken und den Vertrauensverlust durch starke geld- und finanzpolitische Anreize auszugleichen.

Wo stehen wir momentan?

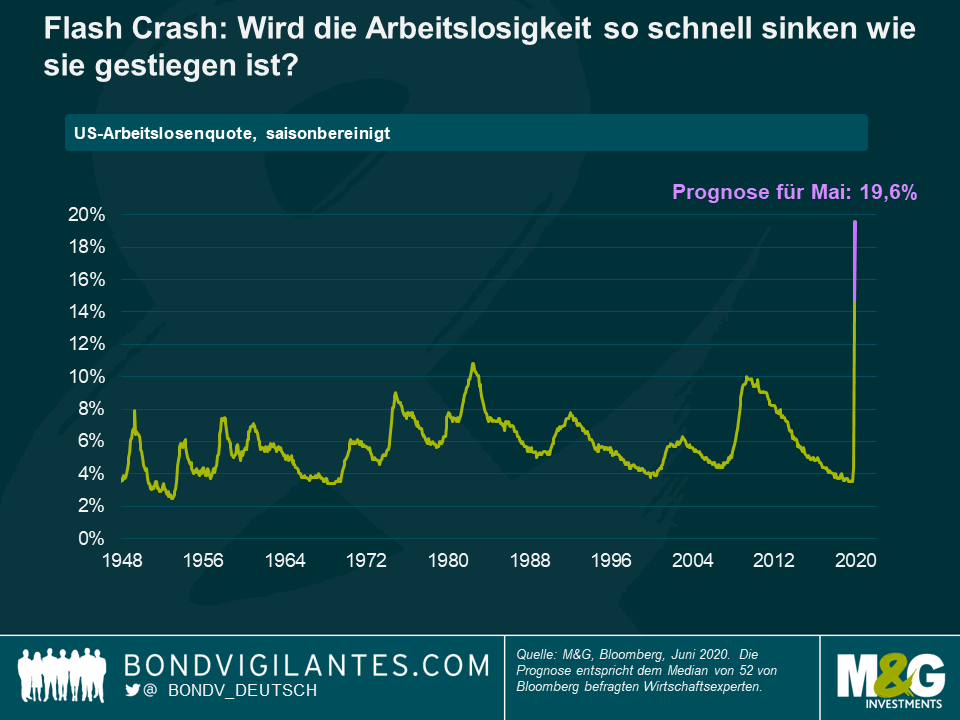

Das Wirtschaftswachstum ist eingebrochen, die Arbeitslosigkeit ist sprunghaft gestiegen, und wir befinden uns jetzt an einem Wendepunkt, an dem das Wachstum wieder anziehen und sich schließlich auf einem relativ stabilen Pfad einpendeln wird – eine T-förmige Rezession in Form eines Flash Crashs, wie ich in meinem letzten Blog bereits schilderte.

Im Gegensatz zu früheren Rezessionen können wir den zeitlichen Ablauf der Phasen 1 und 2 nachvollziehen, da sie das direkte Ergebnis einer einfachen Regierungspolitik sind. Phase 3 wird – anders als bei früheren Rezessionen – nicht lehrbuchmäßig verlaufen. Werden wir tatsächlich eine Rezession erleben, wie sie in den Wirtschaftslehrbüchern steht? Bizarrerweise bedeutet ein Flash Crash des Wirtschaftswachstums, dass dieser Einbruch in gewisser Hinsicht nicht einmal als Rezession definiert werden kann.

Die weithin anerkannte Definition einer Rezession sind zwei aufeinanderfolgende Quartale mit negativem BIP-Wachstum. Bezogen auf die Kalenderquartale werden die Kriterien für eine Rezession im Jahr 2020 mit einem negativen Wachstum im ersten und zweiten Quartal problemlos erfüllt. Wäre ich jedoch besonders pedantisch, dann wäre die Rezessionsdefinition auf rollierender Quartalsbasis keineswegs erfüllt. Wenn wir davon ausgehen, dass der vollständige Lockdown am 1. März begann und am 31. Mai endete, dann haben wir das erste negative Wachstumsquartal, das wir in diesem Dreimonatszeitraum benötigen. Wir wissen jedoch, dass das darauffolgende Quartal vom 1. Juni bis Ende August von einem wirtschaftlichen Rekordwachstum geprägt sein wird. Daher wird bis Ende August auf rollierender Basis keine Rezession eingetreten sein. Sollte man angesichts des raschen Einbruchs und der schnellen Erholung dieser Konjunkturabschwächung überhaupt von einer Rezession sprechen?

Um auf meinen ursprünglichen Blog zurückzukommen: Deshalb sieht der Einbruch und die Erholung wie ein T aus. Es ist klar, dass die Gesamtwirtschaftsleistung Ende August niedriger sein wird als zu Jahresbeginn, was enorme Folgen haben wird. Die Frage für 2020 und darüber hinaus lautet: Wie hoch ist der Anstieg bis zur horizontalen Linie des T?

Regierungen und Finanzbehörden auf der ganzen Welt haben in einem außergewöhnlich kurzen Zeitraum mit einer Rekordsumme an finanz- und geldpolitischen Maßnahmen auf das Problem reagiert. Um einen bekannten Spruch abzuwandeln: Die Aufgabe der Behörden bestand nicht darin, den Partygästen den Alkohol wegzunehmen, sondern ihnen eine uneingeschränkte Happy Hour zu ermöglichen. Auch wenn diese „Konterbier“-Politik den Kater nicht vollständig beseitigen kann, stellt sich die Frage: Wie weit wird sie ihn heilen? Hier kommen wir wieder zu Phase 3 zurück.

Die Finanzbehörden und Währungshüter werden die Wirtschaft verständlicherweise zu ihrem früheren Ruhm zurückführen wollen, was darauf hindeutet, dass die finanz- und geldpolitische Lockerung fortgesetzt wird. Dies steht im Widerspruch zu den virusbedingten Veränderungen der Geschäftspraktiken und dem Ausmaß, in dem sich das Verhalten jedes Einzelnen (das Verbrauchervertrauen) durch die diesjährigen Erfahrungen verändert hat. Die Behörden werden weiterhin Gegenmittel gegen die Lockdown-Maßnahmen bereitstellen und gegen die Verbreitung (oder hoffentlich ausbleibende Verbreitung) des Virus und den Schaden kämpfen, den ein solch kurzer, heftiger Schock und Konjunkturabschwung bei Unternehmen, Verbrauchern und Regierungen angerichtet hat.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden