DEBT

Emerging Markets Debt: Rückblick 2023 und Ausblick 2024

Von Claudia Calich

9 Januar 2024

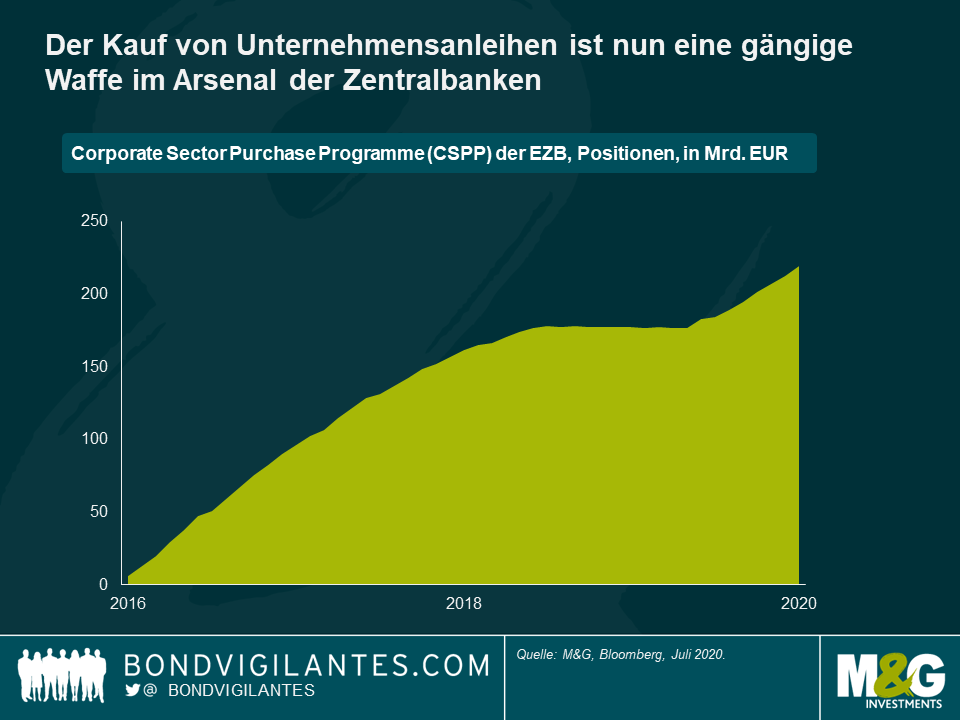

Etwas, das sich in letzter Zeit wie ein roter Faden durch die Marktberichterstattung zieht, ist die beispiellos häufige Verwendung des Wortes „beispiellos“! Was es zuvor nicht gegeben hatte, heute aber gängige Praxis ist, sind die Unternehmensanleihenkäufe der Zentralbanken. Dieses Vorgehen scheint sich als konventionelle geldpolitische Maßnahme durchzusetzen; daher seien zwei Fragen erlaubt: „Warum?“ und „Ist dies angemessen?“

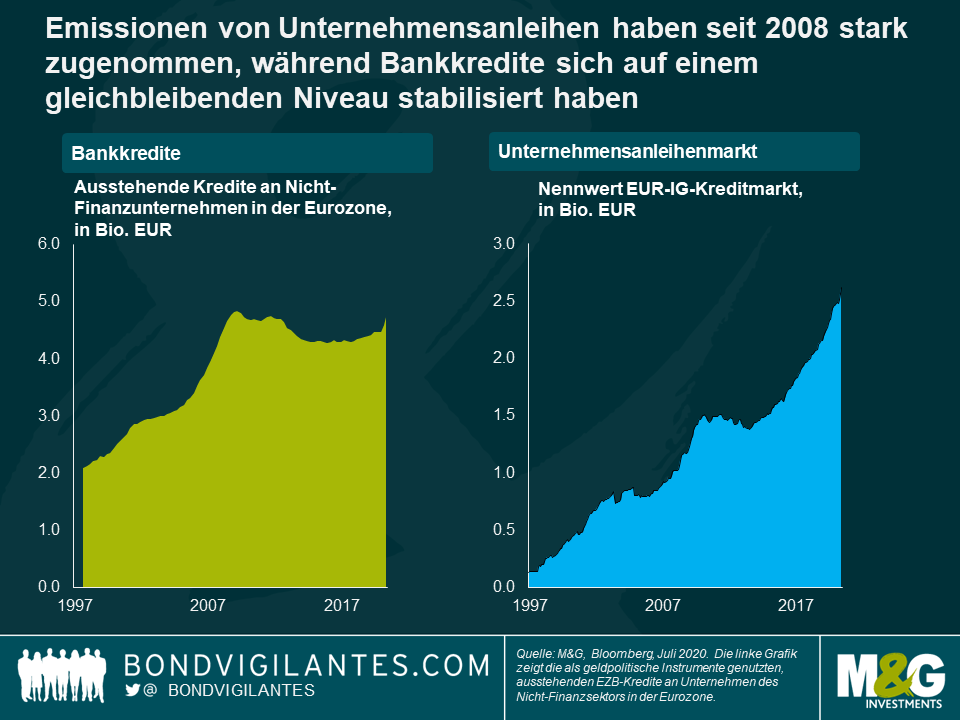

Über Unternehmensanleihenkäufe berichteten wir erstmals im Jahr 2009. Damals handelte es sich dabei um ein neues Instrument, das insofern beispiellos war, als es das zuvor nicht gegeben hatte. Heute sind sie dagegen eine ganz normale Waffe im Arsenal der Zentralbanken (siehe Grafik oben) und diesmal stimmt sogar die US-Notenbank (Fed) mit ein. Die globale Finanzkrise hatte unter anderem zur Folge, dass die Behörden das Finanzsystem auf andere Weise lenkten. Die wichtigste Quelle für Liquidität für die Wirtschaft war damals der Bankensektor. Dieser lieh sich kurzfristig Geld und verlieh es langfristig; ein wichtiger Wirtschaftsmechanismus, der von der Geldpolitik in Gang gehalten wurde. Dieses Missverhältnis der Laufzeitrisiken wurde durch Kapitalvorschriften, die Beaufsichtigung des Finanzwesens sowie die Zentralbanken und Regierungen gemindert, die jeweils ihrer Aufgabe als Kreditgeber und Bürgen der letzten Instanz gerecht wurden.

Die Finanzkrise offenbarte die Anfälligkeit dieses Systems, auf die wir und andere regelmäßig näher eingingen. Es wurde ein neues System gebraucht. Den Banken wurden weniger Anreize zur Kreditvergabe gegeben, und diese stellten sich darauf ein: ihre etwas heikle Funktion bei der Ein- und Rückführung von Kapital in den Kreislauf wurde zum Teil durch die Entwicklung eines laufzeitkongruenten Finanzierungsmodells ergänzt / ersetzt. Dies zeigt sich deutlich an der explosionsartigen Zunahme der ausstehenden Unternehmensanleihen, während die Kredite an Unternehmen und Verbraucher ein Plateau erreichten (siehe Grafik oben). Diese Veränderung – dass kurzfristige Bankschulden durch langfristiges Kapital ersetzt werden – hatte in zweifacher Hinsicht Auswirkungen:

Beide Effekte waren seit der globalen Finanzkrise zu beobachten. Das Wachstum ist langsam und stetig verlaufen anstatt stark und volatil.

Gegenwärtig stehen wir durch die öffentliche Gesundheitskrise vor einem starken Konjunkturabschwung. Regierungen und Zentralbanken in aller Welt mussten rasch auf dieses Ereignis von historischen Ausmaßen reagieren. In jeder Krise haben die Zentralbanken die Aufgabe, als ein Kreditgeber der letzten Instanz zu agieren. Die stabilere Finanzmarktstruktur seit der globalen Finanzkrise muss im traditionellen Krisenhintergrund auch berücksichtigt werden. Kaufprogramme für Unternehmensanleihen als quantitative Lockerungsmaßnahmen, die die Märkte dadurch stabilisieren, dass sie den Unternehmensanleihenmärkten ermöglichen, gut zu funktionieren, sind eine angemessene Reaktion und eine normale Maßnahme der Politik.

Wer dabei neu als Käufer ins Spiel kommt, ist die US-Notenbank. Sie hat in der Vergangenheit nur in begrenztem Umfang an den Kapitalmärkten intervenieren können, schöpft nun aber die Finanzierungsmöglichkeiten am Unternehmensanleihenmarkt stärker aus. Unternehmensanleihen kauft die Fed zwar erst seit Kurzem, sie hat aber schon früher mit umfassenden MBS-Kaufprogrammen massiv an den privaten Kreditmärkten interveniert. Mit den jüngsten Maßnahmen will sie nun die Märkte für laufzeitenkongruente Finanzierung zusätzlich fördern und unterstützen – wie früher schon auf dem US-Wohnimmobilienmarkt.

Das System, das sich nach der Finanzkrise herausgebildet hat, ist zwar stabiler als früher, benötigt in Krisenzeiten aber nach wie vor Unterstützung. Der Kauf von Unternehmensanleihen ist eine logische Aufgabe für Notenbanken, um als effizienter Akteur bei der Rückführung von Kapital in das System das Funktionieren der Kapitalmärkte zu unterstützen.

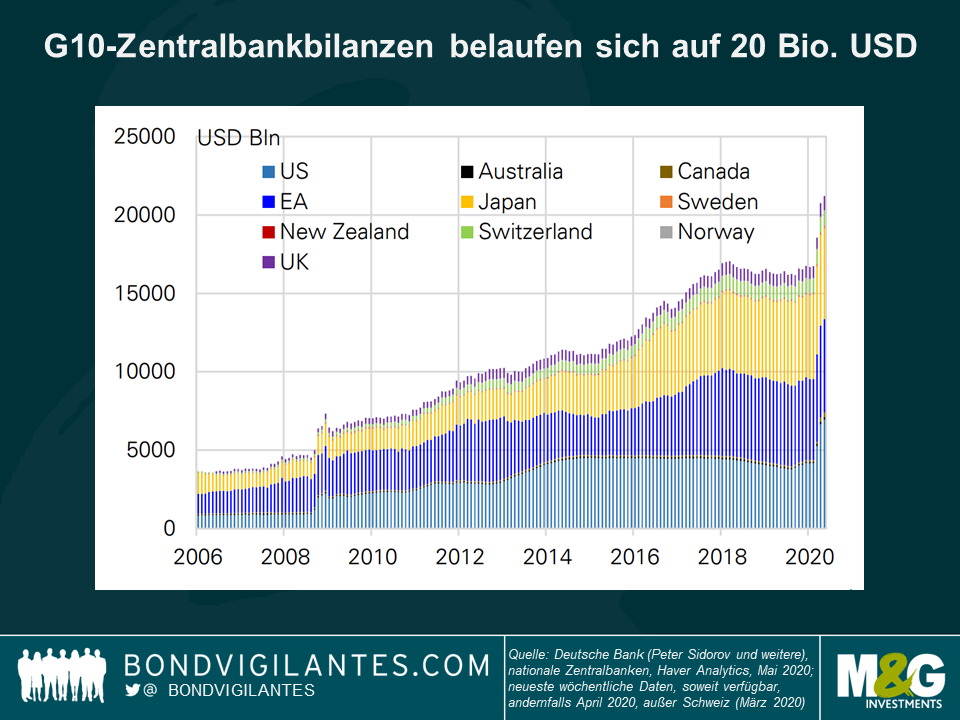

In der ersten Hälfte dieses Jahres kam es mit der weltweiten Ausbreitung von Covid-19 zu einer der schnellsten und aggressivsten Marktkorrekturen der Geschichte. Ebenso außergewöhnlich war die Geschwindigkeit und das Ausmaß der anschließenden Erholung, was vor allem den Regierungen und Zentralbanken zu verdanken war, die alles daran setzten, um die Liquidität zu erhöhen und das Vertrauen der Verbraucher wiederherzustellen. Wenn man die finanz- und geldpolitischen Hilfsmaßnahmen zusammenrechnet, wird die weltweite politische Reaktion auf 14 Billionen US-Dollar geschätzt, Tendenz steigend. Wie werden sich die globalen Märkte vor diesem Hintergrund in der zweiten Jahreshälfte 2020 und darüber hinaus entwickeln?

Das Taper Tantrum 2020

Die zweite Jahreshälfte steht ganz im Zeichen eines neuen Taper Tantrums. Das erste Taper Tantrum erfolgte im Jahr 2013, als die US-Notenbank im Rahmen ihres Bilanzabbaus das Ende ihrer Anleihenkäufe ankündigte und damit für einen starken Anstieg der Renditen von US-Staatsanleihen sorgte. Dieses Mal wird es um das Ende der Kurzarbeiterprogramme in den Industriestaaten gehen.

Die Länder öffnen sich wieder, um den wirtschaftlichen Schaden zu begrenzen, insbesondere auf der Nordhalbkugel, wo die Regierungen das Wachstum durch Urlaubsausgaben unterstützen möchten. In Ermangelung eines Impfstoffs bedeutet dies, dass eine Beschleunigung der Covid-19-Infektionen nahezu unausweichlich ist, selbst mit Maßnahmen wie lokalen Lockdowns. Die Sterblichkeitsraten werden jedoch aus mehreren Gründen niedriger sein als in der „ersten Welle“: Wir haben jetzt bessere Behandlungsmethoden (z. B. senken Steroide die Sterblichkeitsraten auf den Intensivstationen), wir haben Erfahrungen mit dem Schutz der Risikogruppen gesammelt, und viele der am stärksten gefährdeten Personen sind möglicherweise bereits in der ersten Welle gestorben. Die meisten Industrienationen dürften zu einer gewissen Art von Normalität zurückkehren.

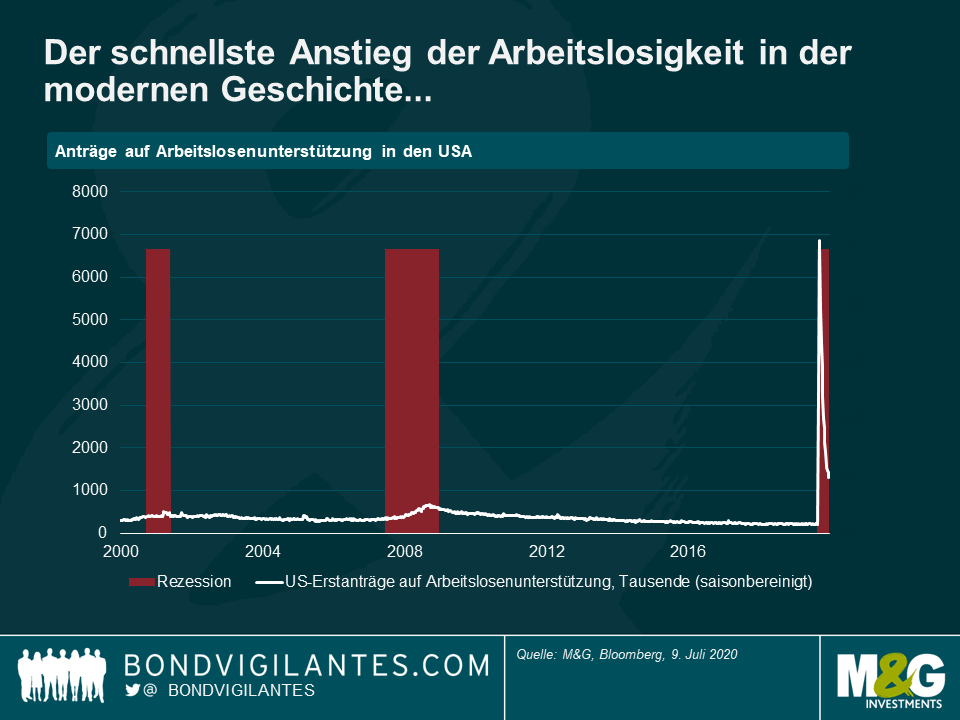

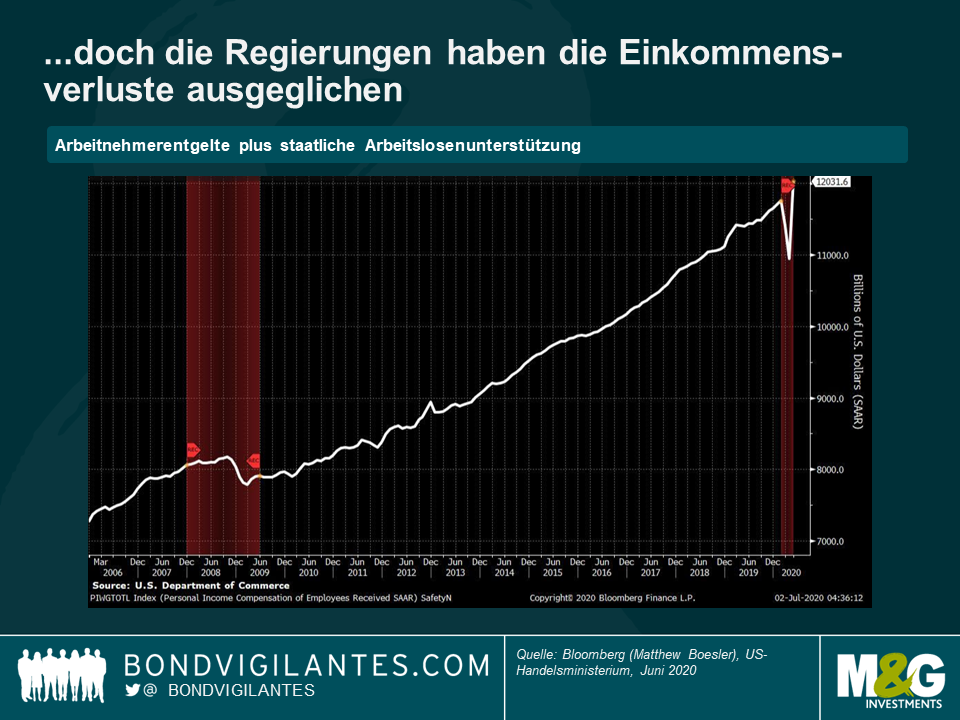

Trotz des jüngsten Beschäftigungsaufschwungs (schauen Sie sich die US-Beschäftigungszahlen der letzten Woche an) ist die Arbeitslosigkeit jedoch immer noch außergewöhnlich hoch. In den USA ist sie gegenüber Februar um 12 Millionen gestiegen, während in Großbritannien über 9 Millionen Menschen arbeitslos sind. Das ist mehr als ein Viertel der britischen Erwerbsbevölkerung. Bisher wurde der wirtschaftliche Schaden für den Einzelnen weitgehend durch Kurzarbeiterregelungen abgefedert, bei denen die Regierung einen großen Prozentsatz der Gehälter für Mitarbeiter zahlt, die andernfalls entlassen worden wären. Bei den eingeschränkten Konsummöglichkeiten während des Lockdowns konnten viele Menschen dadurch Geld sparen oder Schulden abbauen.

In den USA sind einige Arbeitnehmer dank des CARES-Gesetzes, des größten Konjunkturpakets in der Geschichte der USA, mit ihrer Arbeitslosigkeit tatsächlich besser dran als in ihren früheren Jobs. Mit direkten Zahlungen an die US-Bürger und Krediten an die Wirtschaft beläuft sich das 2 Billionen-Dollar-Gesetz auf 10% des US-BIP und ist viel umfangreicher als der 0,8 Billionen Dollar schwere Recovery Act von 2009. Rechnet man die Arbeitnehmerentgelte und die staatlichen Arbeitslosenleistungen zusammen, so ergibt sich die kuriose Situation, dass die Menschen in den USA heute im Durchschnitt mehr Einkommen erhalten als vor Covid-19. Diese Rezession ist ziemlich merkwürdig: Normalerweise lässt sie das persönliche Einkommen nicht sprunghaft ansteigen.

Die Gefahr liegt in der Beendigung der quantitativen Lockerungsmaßnahmen

Doch was passiert, wenn die Stimulusmaßnahmen allmählich zurückgefahren werden? Die Staatsverschuldung ist seit März explodiert, da die Steuereinnahmen eingebrochen und die Arbeitslosenkosten in die Höhe geschossen sind. Die Defizite sind in den meisten Industriestaaten weit über 10% gestiegen, und die Staatsschuldenquote hat sich im Allgemeinen auf oder über 100% erhöht. Obwohl viel darüber diskutiert wird, ob das von Bedeutung ist (siehe Stephanie Keltons kürzlich erschienenes Buch „The Deficit Mythos“, in dem sie vorschlägt, dass wir zur Lösung des Problems Geld drucken können, oder Eric Lonergans (von M&G) und Mark Blyths „Angrynomics“, in dem es heißt, dass die negativen Zinsen von Staatsanleihen den Weg für Investitionen in die Infrastruktur ebnen), wollen die meisten Regierungen im Laufe dieses Jahres damit beginnen, die Unterstützung für die Wirtschaft zurückzufahren. In Großbritannien bedeutet dies, dass die staatlichen Kurzarbeiterzahlungen im August und Oktober gekürzt werden, wodurch ein Teil der Lohnbelastung wieder auf die Arbeitgeber abgewälzt wird.

Wie geht es dann weiter? In Erwartung der bevorstehenden Beendigung des Kurzarbeitergeldes haben insbesondere britische Einzelhändler bereits Massenentlassungen angekündigt. Wie viele Arbeitnehmer, die sich weltweit in Kurzarbeit befinden, sind sich nicht bewusst, dass sie eigentlich arbeitslos sind? Aus diesem Grund und wegen der anhaltenden Auswirkungen von Covid-19 auf den weltweiten Reise- und Handelsverkehr sowie der Social-Distancing-Vorgaben (auch wenn diese bereits wieder gelockert wurden) lässt sich das Gerede von einer V-förmigen Erholung kaum mit dem aktuellen Umfeld in Einklang bringen – trotz niedriger Zinsen und einiger fortlaufender Konjunkturprogramme.

Lehren aus der Vergangenheit

Es ist davon auszugehen, dass es noch mehr finanzpolitische Impulse geben wird und der Verschuldungsgrad von hier aus weiter steigen wird. Wie werden wir damit umgehen? Die üblichen drei Optionen sind: wachsen, inflationieren oder ausfallen. Die Antwort ist im Grunde dieselbe Art von Politik, die es Großbritannien nach dem Zweiten Weltkrieg ermöglichte, seine Schuldenquote von 250% des BIP zu reduzieren. Dazu gehörten unterschiedliche Formen der finanziellen Repression, wie z. B. das Erzwingen hoher Bankbeteiligungen an Staatsanleihen. In den USA ging es darum, die Anleiherenditen auf ein niedriges Niveau zu drücken – wie wir es in Japan seit 2016 und in Australien im März dieses Jahres gesehen haben. Eine solche Steuerung der Zinskurve (Yield Curve Control, kurz YCC) wird innerhalb der Fed bereits aktiv diskutiert (YCC unterscheidet sich insofern von QE, als dass sie auf einen Anleihekurs oder eine Anleihenrendite abzielt und nicht einfach nur den Kauf eines bestimmten Anleihevolumens darstellt). Könnten die BoE und die Fed die Zinsen auch in den negativen Bereich senken? Bei einer weiteren Konjunkturabschwächung ist dies wahrscheinlich.

Wir sollten auch über die Unabhängigkeit der Zentralbanken nachdenken. Der ehemalige stellvertretende Gouverneur der Bank of England, Paul Tucker, hat davor gewarnt, dass die britische Zentralbank, da sie jetzt im Wesentlichen den gleichen Wert an britischen Staatsanleihen kauft, wie er vom britischen Finanzministerium ausgegeben wird (und der Regierung einen „Ways and Means“-Überziehungskredit für entgangene Steuereinnahmen anbietet), Gefahr läuft, als der Finanzierungsarm der britischen Regierung angesehen zu werden.

Kehrt die Inflation zurück?

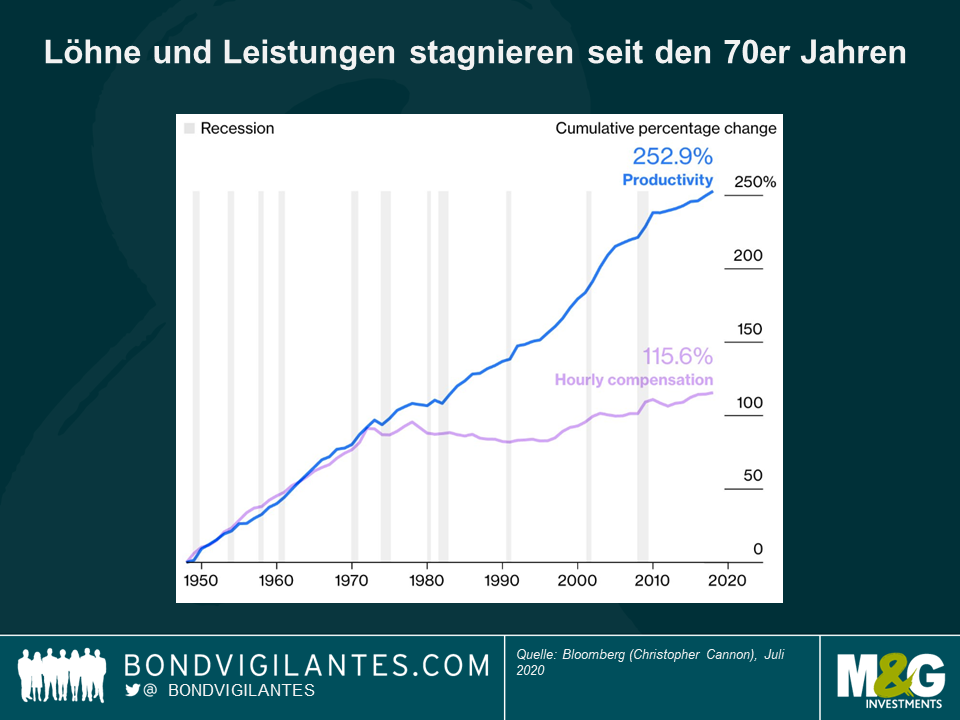

Macht dies eine Inflation wahrscheinlicher? Hier ist das letzte Wort noch nicht gesprochen. Dies hängt weitgehend davon ab, wer den Kampf zwischen Arbeit und Kapital bei der Erholung gewinnt. Die Arbeit zieht bereits seit Jahrzehnten den Kürzeren. Wird Covid-19 dies ändern? Bisher sind die Daten nicht vielversprechend: Nach den jüngsten Untersuchungen des Think Tanks des US-Brooking-Instituts sind es die untersten 20% der Erwerbstätigen, die die höchsten Arbeitslosenquoten zu verzeichnen haben. Die Hoffnung, dass wir aus der Krise herauskommen und niedrig bezahlte Schlüsselkräfte (Krankenschwestern, Auslieferungsfahrer, Supermarktpersonal) belohnen wollen, könnte also zunichte gemacht werden. Es besteht immer noch die Möglichkeit einer gewissen Inflation auf der Angebotsseite, da einige Lebensmittel nicht geerntet werden und die Logistik gestört ist. Die Inflation der Warenkörbe stieg im März an, da die Geschäfte Werbeaktionen und begrenzte Produktsortimente aussetzten (und diese Inflation traf in unverhältnismäßig hohem Maße Haushalte mit niedrigerem Einkommen, da sie aufgrund des Lockdowns gezwungen waren, mehr Lebensmittel zu kaufen und nicht so viel für andere, weniger inflationäre Artikel und Aktivitäten ausgeben konnten). Eine nachfragegetriebene Inflation scheint aber insgesamt sehr unwahrscheinlich.

Es gilt allgemein als erwiesen, dass QE gleichbedeutend mit Inflation ist. Ist das wahr? Die Geldmengenausweitung ist enorm. Das Gleiche gilt aber auch für den Rückgang der Umlaufgeschwindigkeit (d. h. der Geschwindigkeit, mit der das Geld in der Wirtschaft zirkuliert). Manche vertreten die Ansicht, dass sich QE am stärksten auf die Währung auswirkt: Wenn Geld gedruckt wird, verliert die Währung an Wert und die Inflation steigt durch höhere Preise für importierte Waren. Doch was passiert, wenn jeder QE betreibt? Was ist, wenn jeder versucht, seine Währung zu drücken? Das hat keine Auswirkungen. Albert Edwards, der für seine pessimistischen Thesen bekannt ist, geht noch einen Schritt weiter und behauptet, dass YCC sogar noch weniger inflationär sein wird, da Länder wie Japan in der Lage waren, die Renditen niedrig zu halten, ohne überhaupt viele Anleihen kaufen zu müssen. Die Signalwirkung ist so stark, dass es nicht einmal eine monetäre Expansion gibt.

Positionierung für das neue Taper Tantrum

Unternehmensanleihen

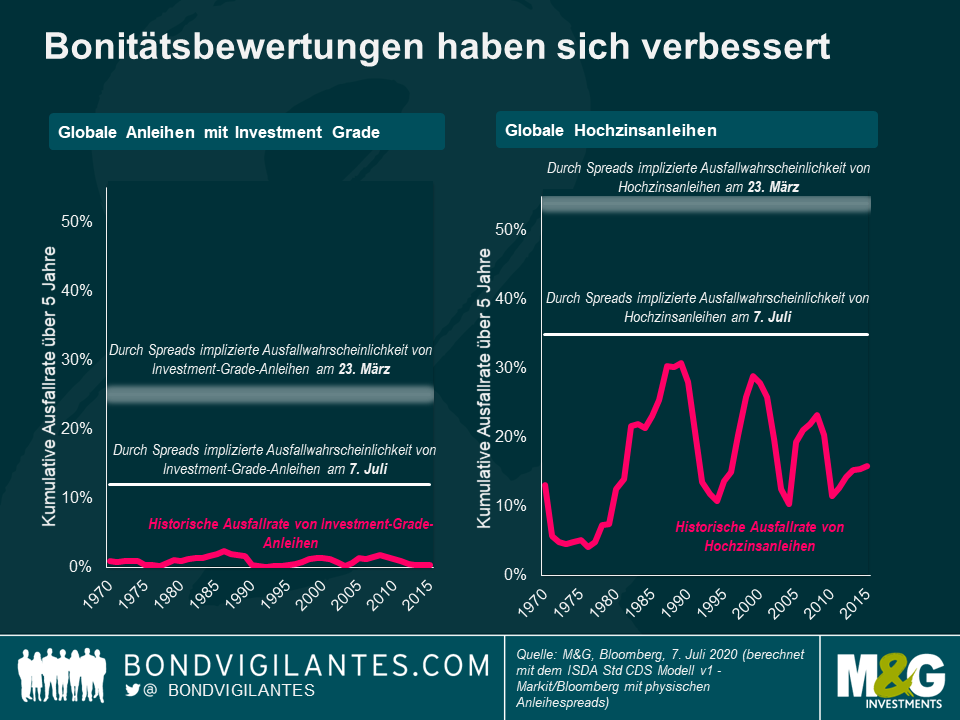

Seit den Tiefständen im März, die Anlegern in Unternehmensanleihen einige hervorragende Gelegenheiten boten, für das Ausfallrisiko überkompensiert zu werden, ist viel passiert. Unternehmensanleihen, die auf ihrem Tiefstand bei Investment-Grade-Anleihen und Hochzinsanleihen Ausfallraten von 25% bzw. 54% eingepreist hatten (Stand: 23. März 2020), liegen nun näher an ihrem fairen Wert (Einpreisung von 12% bzw. 35% am 7. Juli 2020). Dies ist sicherlich vor allem auf die Käufe der Zentralbanken zurückzuführen, insbesondere bei Hochzinsanleihen, wo wir mehr Zahlungsausfälle gesehen haben und mit weiteren Ausfällen rechnen können.

Trotz der beträchtlichen Emissionsvolumen sind die Spreads von Hochzinsanleihen deutlich geschrumpft. Der Hauptgrund dafür ist nicht fundamentaler Natur, sondern vielmehr das Vorgehen der Fed, die zum ersten Mal Hochzins-ETFs und Hochzinsanleihen gekauft hat, die nach dem 22. März herabgestuft wurden. Auf diesen Niveaus kann man sich nur schwer für die Bewertung von Unternehmensanleihen begeistern. Es gibt immer noch ein gewisses Wertpotential im Investment-Grade-Bereich: Diese Unternehmen sind große Arbeitgeber, weshalb es aus politischer Sicht ein Kinderspiel (und wohl auch ein angemessenes politisches Instrument) ist, sie zu unterstützen.

Die Unterstützung der Fed wirft auch die Frage auf, ob es richtig ist, dass diese Unternehmen überleben. Wir haben die schöpferische Kraft des Niedergangs verloren, wo das Alte dem Neuen weicht. Wird das Kapital wirklich richtig und effizient zugeteilt? Wir haben erlebt, wie in Asien am Ende des letzten Jahrhunderts Wachstum und Produktivität unter diesen Bedingungen stagnierten.

Industriestaaten

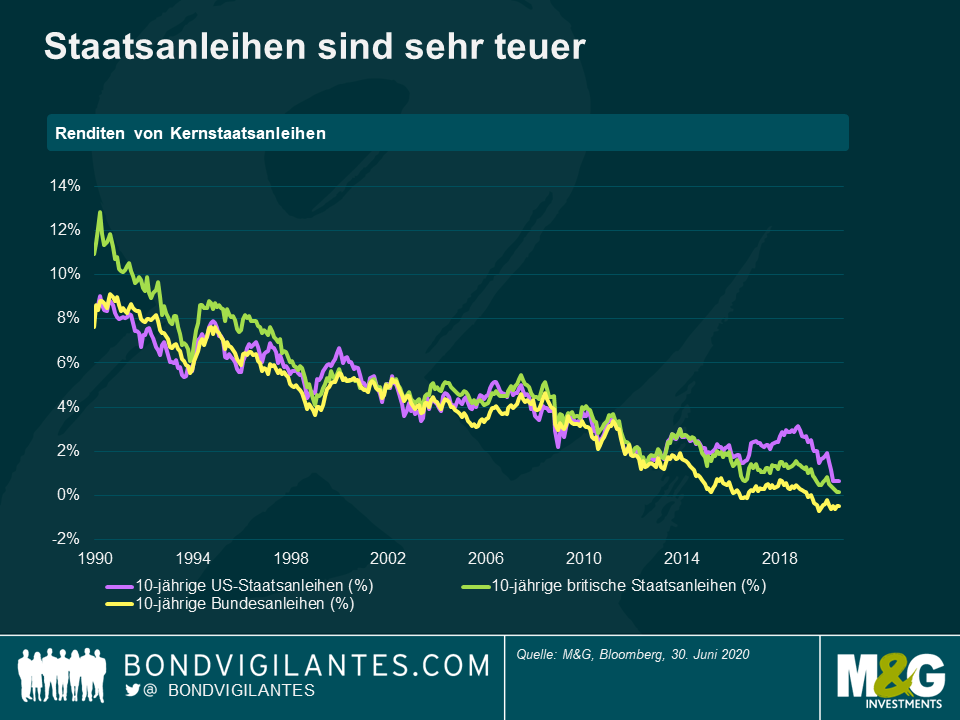

Trotz der enormen finanzpolitischen Maßnahmen fällt es angesichts der renditekontrollierten Welt, in der wir leben, schwer, bei Staatsanleihen zu pessimistisch zu sein. Und Anleihen mögen schlechte Nachrichten: Obwohl sie eindeutig sehr teuer sind, bieten sie doch Aufwärtspotenzial, falls die negative Stimmung in der zweiten Jahreshälfte an die Märkte zurückkehrt. Da die Inflation kurzfristig wahrscheinlich nicht nennenswert steigen wird, habe ich nichts dagegen, eine gewisse Duration zu halten.

In Europa haben der geplante Wiederaufbaufonds und das laufende Pandemie-Notkaufprogramm (Pandemic Emergency Purchase Programme, kurz PEPP) für Unterstützung gesorgt. Genauso wichtig wie die geplanten Ausgaben selbst ist der Gedanke der Lastenteilung, wenn es darum geht, das Risiko eines Auseinanderbrechens der EU einzudämmen. Trotz eines gewissen Widerstands gegen die Konjunkturprogramme seitens der genügsameren Mitgliedstaaten der Eurozone haben sich italienische Staatsanleihen und andere Anleihen aus den Peripherieländern seit der Ankündigung viel besser entwickelt als Staatsanleihen aus den Kernstaaten. Ich glaube allerdings nicht, dass italienische Staatsanleihen nach dieser aggressiven Rally weiterhin überdurchschnittlich abschneiden werden. Die Zuflüsse verlangsamen sich, da sich die Spreads verengen, so dass sich die Nachfrage wahrscheinlich auf andere hochverzinsliche Staatsanleihen aus der Region verlagern wird, die bisher von der EZB und Investoren nicht so stark gekauft wurden. Deshalb gefallen mir beispielsweise 10-jährige Anleihen aus den Niederlanden.

Schwellenmärkte

Ein Bereich, in dem ich Wertpotenzial sehe, sind Schwellenländeranleihen. Erstens bieten sie höhere Realrenditen als Anleihen aus Industrieländern. Außerdem sind die Währungen der Schwellenländer hinter der Erholung zurückgeblieben, was bedeutet, dass einige Anleihen in Lokalwährung attraktiv bewertet sind (pro Dollar kann man mehr kaufen). Die Schwellenländer stehen wegen Covid-19 eindeutig vor Herausforderungen, insbesondere aufgrund der widrigen Bedingungen für den Welthandel. Doch die Zentralbanken sorgen für beispiellose Unterstützung, und es gibt auf regionaler Ebene durchaus Wertpotenzial. Ich würde zum Beispiel erwarten, dass Asien andere EM-Regionen übertrifft, da die hohen Realzinsen die Währungen hier für Investoren insgesamt attraktiv machen. Darüber hinaus sind viele dieser Volkswirtschaften Nettoexporteure, so dass sich dadurch auch die Leistungsbilanzen verbessern dürften.

Währungen

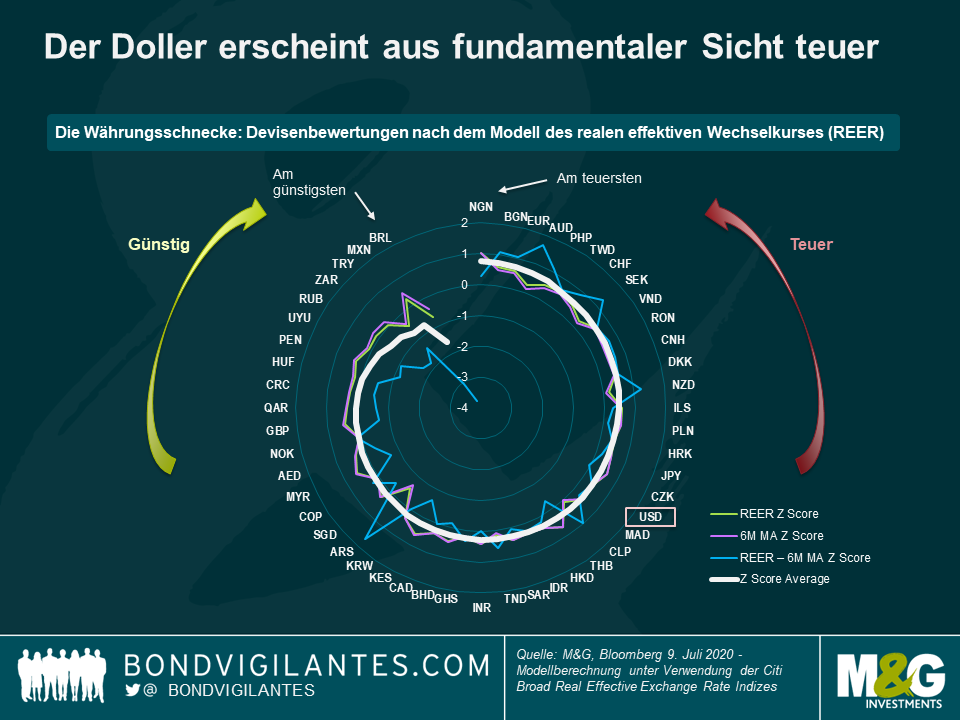

Die Bewertungen, die sich in der ersten Jahreshälfte stark verändert haben, dürften zu ihrem Mittelwert zurückkehren. Obwohl die Lokalwährungen der Schwellenländer in der ersten Jahreshälfte fundamental gesehen auf breiter Front billig waren, erwarte ich künftig weitere auf den Fundamentaldaten basierende Veränderungen. Ich gehe daher davon aus, dass einige der Währungen, die sich stark erholt haben (z. B. die indonesische Rupiah), abgelöst werden von den Währungen, die finanz- und geldpolitisch stark nachgefragt werden, deren Bewertungen aber immer noch attraktiv erscheinen (z. B. der russische Rubel). Ich würde auch Währungen mit höherem Beta bevorzugen (z. B. solche, die stark auf Rohstoffe ausgerichtet sind oder die eher von der Auslands- als von der Inlandsnachfrage abhängig sind), um von der möglichen Rückkehr zum Mittelwert in der zweiten Jahreshälfte zu profitieren. Außerdem behalte ich die Schritte der Zentralbanken genau im Auge: Die Währungen in den Ländern, in denen die Zentralbanken bei der Ausweitung ihrer Bilanzen relativ konservativ waren (z. B. der Neuseeland-Dollar gegenüber dem australischen Dollar), entsprechen meinen Vorstellungen (obwohl ich bei den Kursen Emittenten bevorzugen würde, die von den Zentralbanken stark unterstützt werden).

Im Gegensatz zu vielen EM-Lokalwährungen erscheint der Dollar auf fundamentaler Basis recht teuer. Trotzdem habe ich eine gewisse Ausrichtung auf den Dollar, da er in einem Risk-off-Umfeld seinen Zweck erfüllt. Insgesamt ziehe ich jedoch den japanischen Yen vor, weil er eine bessere Diversifizierung und Risikoabsicherung bietet. Da die EZB durch ihr aggressives Kaufprogramm viele Abwärtsrisiken in der Region beseitigt hat, bin ich auch gerne im Euro investiert. Er hat sich zu einem sehr zyklischen Vermögenswert entwickelt (der sich im Gegensatz zum Dollar mit zunehmender Stimmungsaufhellung erholt), so dass ich ihn gegenüber der Safe-Hafen-Währung der Region, dem Schweizer Franken, halte.

Kurzfristige Aktivitäten, langfristige Auswirkungen

Der Fokus der Finanzmärkte verändert sich schnell. Wie schnell, haben wir in der ersten Jahreshälfte 2020 gesehen. Nach dem massiven und rasanten panikgetriebenen Ausverkauf, der mit der weltweiten Ausbreitung von Covid-19 einsetzte, macht das Ausmaß, in dem sich die Vermögenspreise erholt haben, den neuen Fokus der Märkte deutlich: die beispiellose Dimension der finanz- und geldpolitischen Konjunkturmaßnahmen. Angesichts von Millionen von Arbeitsplätzen, die innerhalb weniger Monate verloren gingen, besteht für mich kein Zweifel daran, dass es dieser Impuls ist, der die Märkte jetzt ankurbelt: Sie werden von technischen und nicht von fundamentalen Faktoren angetrieben. Meiner Meinung nach könnte sich der Fokus in der zweiten Jahreshälfte ebenso schnell ändern, und zwar auf die andere Seite der Medaille: Wie werden die Märkte das unvermeidliche Ende der geld- und finanzpolitischen Überbrückungsmaßnahmen aufnehmen?

Oberflächlich betrachtet ist es den Regierungen und Zentralbanken gelungen, die finanziellen Auswirkungen des durch den Lockdown verursachten Nachfragerückgangs weitgehend einzudämmen. Die Gefahr liegt nun in der Beendigung der quantitativen Lockerungsmaßnahmen. Vor diesem Hintergrund erscheint es schwierig, die Vorstellung einer V-förmigen Erholung zu befürworten. Die kurzfristige Reaktion der Regierungen und Zentralbanken wirft längerfristige Fragen auf. Wie werden wir aus all diesen Schulden wieder herauskommen? Durch Wachstum? Es erscheint nicht plausibel, dass das Trendwachstum nach dieser Krise höher sein wird als zuvor. Durch Inflationierung? Die Zentralbanken haben ihre Inflationsziele auch in guten Zeiten nicht erreichen können. Welche Möglichkeit haben sie also, um die Schulden jetzt wegzuinflationieren? Durch Ausfall? Es gibt keinen Grund für einen Zahlungsausfall, wenn man seine eigene Währung drucken kann. Aber es könnte zu Schuldenerlassen (z. B. die Streichung von Studentenkrediten), Vermögenssteuern und Beschlagnahmungen und sogar zur Annullierung von Staatsanleihen kommen, die von den Zentralbanken im Rahmen von QE gehalten werden. Und was passiert, wenn der Markt nicht mehr an die Unabhängigkeit der Zentralbanken glaubt? Könnte das endlich der Auslöser dafür sein, dass die Inflationserwartungen in die Industriestaaten zurückkehren, und wird die Arbeit nach jahrzehntelangen Niederlagen diesmal über die Macht des Kapitals siegen? Die Ereignisse einiger Monate lassen diese und weitere Fragen aufkommen. Möglicherweise müssen wir noch einige Jahre warten, um die Antworten zu erhalten.

Die EU hat sich auf die Fahnen geschrieben, Europa bis 2050 zum ersten klimaneutralen Kontinent zu machen. Eher unbemerkt zwischen all den Schlagzeilen über COVID-19 verabschiedete das EU-Parlament am 18. Juni das EU-weite grüne Klassifizierungssystem, auch bekannt als EU-Taxonomie für nachhaltige Investitionen, und machte es zum Gesetz. Eine Kernsäule der neuen Verordnung ist die Beschreibung, ob eine wirtschaftliche Aktivität als grüne Investition gilt oder nicht, so dass ein klarer Branchenstandard für grüne Finanzierungsgeschäfte festgelegt wird. Auch wenn die technische Arbeitsgruppe noch dabei ist, die Auswahlkriterien für bestimmte Marktsegmente zu definieren, ist klar, dass die festgelegten Auswahlkriterien streng sind. Dies ist sicherlich der richtige Weg, wenn wir das ehrgeizige Ziel erreichen wollen, die globale Erwärmung auf 1,5 Grad über dem vorindustriellen Niveau zu begrenzen.

Die weltweite Energienachfrage wird in den nächsten 30 Jahren aufgrund der wachsenden Bevölkerung und der wirtschaftlichen Expansion weiter steigen. Und obwohl erneuerbare Lösungen weiterhin Marktanteile gewinnen, dürften fossile Brennstoffe im Jahr 2050 selbst im optimistischsten Szenario noch mindestens 50% des globalen Energiemixes ausmachen, wie Untersuchungen von Barclays zeigen. Folglich müssen die existierenden Unternehmen, insbesondere die kohlenstoffintensiven Industrien, zur Verwirklichung einer kohlenstoffarmen Welt ihre CO2-Bilanz verbessern und das Klimarisiko eindämmen.

Die Hürde für kohlenstoffintensive Unternehmen, grüne Anleihen zu emittieren, bleibt jedoch hoch. Diese Emittenten fürchten, mit einer grünen Anleihe auf den Markt zu kommen und dafür kritisiert zu werden. Es überrascht nicht, dass Öl- und Gaskonzerne im BofA Merrill Lynch Green Bond Index nur eine Gewichtung von 0,47% repräsentieren, während ihr Indexgewicht im BofA Merrill Lynch Global Corporate Index mehr als 8% beträgt. Trotzdem würde ich behaupten, dass Unternehmen, die in kohlenstoffintensiven Industrien tätig sind, eine wichtige Rolle bei der erforderlichen Energiewende spielen. Viele von ihnen sind große Akteure mit umfangreichen Kapitalstrukturen und Forschungs- und Entwicklungsabteilungen, die den dringend benötigten Wandel beschleunigen können. Erst letzten Monat erwarb Total eine 51%-Beteiligung an Seagreen 1, einem Offshore-Windparkprojekt in der Nordsee mit einem geschätzten Wert von 3 Milliarden Pfund. Nur wenige Akteure verfügen über die Finanzkraft und die Fähigkeit, das Baurisiko für ein so großes Projekt zu übernehmen.

Doch was ist mit Aktivitäten, die nicht als grün eingestuft werden können, aber dennoch eine wichtige Rolle bei der Reduzierung der Treibhausgasemissionen eines Unternehmens spielen? Wie kann die Investmentbranche ein solches Verhalten bei Unternehmen fördern, deren Kerngeschäft (noch) nicht mit einer grünen Finanzierung vereinbar ist?

Eine mögliche Lösung, um kohlenstoffintensiven Industrien eine Finanzierung durch eine nachhaltige Investorenbasis zu ermöglichen, sind Energy Transition Bonds. Dies sind Anleihen, die mit dem Ziel emittiert werden, einen Wechsel zu einem grüneren Geschäftsmodell zu ermöglichen. Bislang steckt diese Idee noch in den Kinderschuhen, da erst ein halbes Dutzend solcher Anleihen aufgelegt wurden. Im vergangenen Monat legte der italienische Gasleitungsnetzbetreiber Snam seine erste offizielle Übergangsanleihe im Rahmen eines 500-Millionen-Euro-Deals auf. Der Erlös wird zur Finanzierung förderungswürdiger Projekte im Zusammenhang mit der Energiewende gemäß der Definition im unternehmenseigenen Rahmenwerk für Übergangsanleihen verwendet. Diese Erlöse können zum Beispiel an erneuerbare Energieprojekte gekoppelt werden, indem Gasleitungen wasserstofftauglich gemacht werden, oder an Energieeffizienzprogramme, indem Heizungen mit effizienteren Technologien zur Reduzierung von Methanemissionen installiert werden. Der neue Deal wurde von den Anleiheinvestoren begrüßt und war bei der Emission dreimal überzeichnet.

Allerdings gab es bereits in den Anfangszeiten des Marktes für Übergangsanleihen Situationen, die die Anleiheinvestoren aufhorchen ließen. Im Jahr 2019 gab ein Rindfleischproduzent eine Übergangsanleihe mit dem Ziel heraus, diese Mittel für den Kauf von Rindern von Lieferanten zu verwenden, die sich verpflichtet hatten, nicht noch mehr Regenwald zu zerstören. Viele würden argumentieren, dass das Unternehmen von vornherein keine Rinder aus abgeholzten Gebieten kaufen sollte.

Dies unterstreicht die Bedeutung von gegenseitigen Kontrollen und untermauert die Forderung nach branchenweiten Standards für Übergangsanleihen. Die Marktteilnehmer benötigen einen Rahmen, der die Zulassungskriterien für die Verwendung der Erlöse aus diesen Übergangsanleihen festlegt, einschließlich der mindestens zu erzielenden Energieoptimierung, der Art und Weise, wie dies gemessen und berichtet wird, und des Ausmaßes, in dem eine solche Transaktion mit der übergeordneten Übergangsstrategie des Emittenten verknüpft werden muss. Nur so kann das Vertrauen und die Zuversicht der Investoren gewonnen werden, und Übergangsanleihen können sich zu einem anerkannteren und solideren Marktplatz entwickeln. Die EU-Taxonomie wird hier einige wertvolle Anhaltspunkte liefern, anhand derer sich messen lässt, ob die geplante Mittelverwendung eines Unternehmens gut genug ist, um als Übergangsanleihe zu gelten. Bei richtiger Handhabung können Übergangsanleihen neben grünen Anleihen eine wichtige zusätzliche Anlageklasse für Emittenten sein und somit dazu beitragen, Greenwashing auf dem Markt für grüne Anleihen zu verhindern.

Mit dem richtigen Rahmenwerk könnten Energy Transition Bonds die nächste Stufe der Kapitalallokation in Richtung einer kohlenstoffarmen Wirtschaft sein. Sie können eine wichtige Lücke schließen und dazu beitragen, mehr Mittel zur Bekämpfung des Klimawandels zu mobilisieren. Emittenten können einen besseren Zugang zu einer wachsenden nachhaltigen Investorenbasis erhalten, und Anleiheinvestoren würden ihre Chancen erheblich steigern, wodurch insgesamt das Klimarisiko noch effizienter eingedämmt werden könnte. Ein Gewinn für Anleiheinvestoren, Emittenten und unsere Erde gleichermaßen.

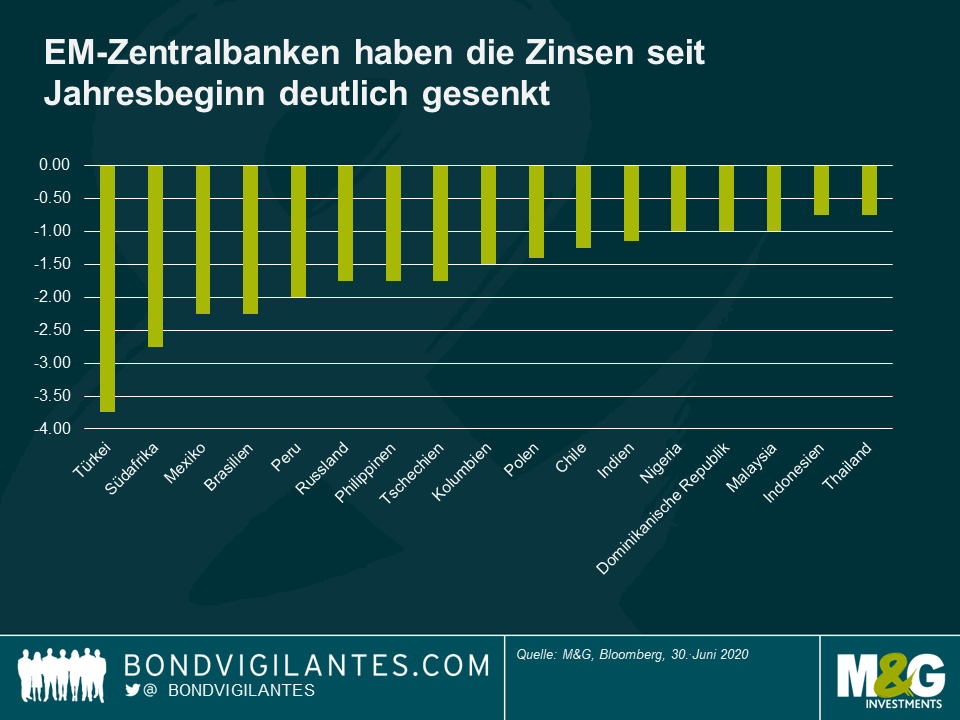

Historisch gesehen bestand eines der charakteristischen Merkmale der Volkswirtschaften der Schwellenländer (EM) darin, dass sie generell nicht in der Lage waren, ihre Wirtschaft in Krisenzeiten geldpolitisch so anzukurbeln wie die Industriestaaten. In der Regel mussten sie die Zinsen erhöhen, um die Kapitalabflüsse zu begrenzen und ihre Währungen zu verteidigen, wodurch die wirtschaftliche Erholung erschwert wurde.

Deshalb ist es besonders interessant zu beobachten, was die Schwellenländer während der Coronakrise, die gerade über die Welt hereingebrochen ist, getan haben. Die meisten Zentralbanken der Schwellenländer haben ihre Politik gelockert, indem sie die Zinsen zum Teil recht aggressiv gesenkt haben (siehe Grafik unten), und ich glaube, es könnte noch Luft für weitere Zinssenkungen geben. Dies ist eine sehr willkommene Entwicklung, die dazu beitragen wird, die Konjunktur in diesen schwierigen Zeiten zu unterstützen. Dies gilt umso mehr, als die lokale Finanzierung in vielen Schwellenländern, die sich früher überwiegend in Fremdwährungen verschuldet haben, allmählich an Bedeutung gewonnen hat, wie zum Beispiel in Brasilien. Obwohl viele Schwellenländerwährungen in der Anfangsphase der Krise stark eingebrochen sind, haben sich die meisten seither trotz dieser Einschnitte deutlich erholt. Einer der Hauptgründe für diese Entwicklung ist die niedrige Inflation, die wir zuletzt in den meisten Schwellenländern gesehen haben, und die Erwartung, dass die Inflation in naher Zukunft niedrig bleiben dürfte, da die Nachfrage im Zuge der Pandemie zusammengebrochen ist. Besonders hilfreich war auch die Tatsache, dass die Fed die Zinsen auf nahezu Null gesenkt hat.

Dies hat zwar dazu geführt, dass die Zinsen in den Schwellenländern auf historische Tiefstände gesunken sind, was die Währungen der Schwellenländer möglicherweise schwächt, doch die Differenz zwischen den Zinsen in den Schwellenländern und den Zinsen in den Industriestaaten ist nach wie vor groß. Die meisten Realzinsen in den Schwellenländern liegen (im Gegensatz zu den Zinsen in den Industriestaaten) immer noch im positiven Bereich. Meiner Ansicht nach sind die Schwellenländer daher nach wie vor ein Marktbereich, in dem renditeorientierte Anleger fündig werden sollten.

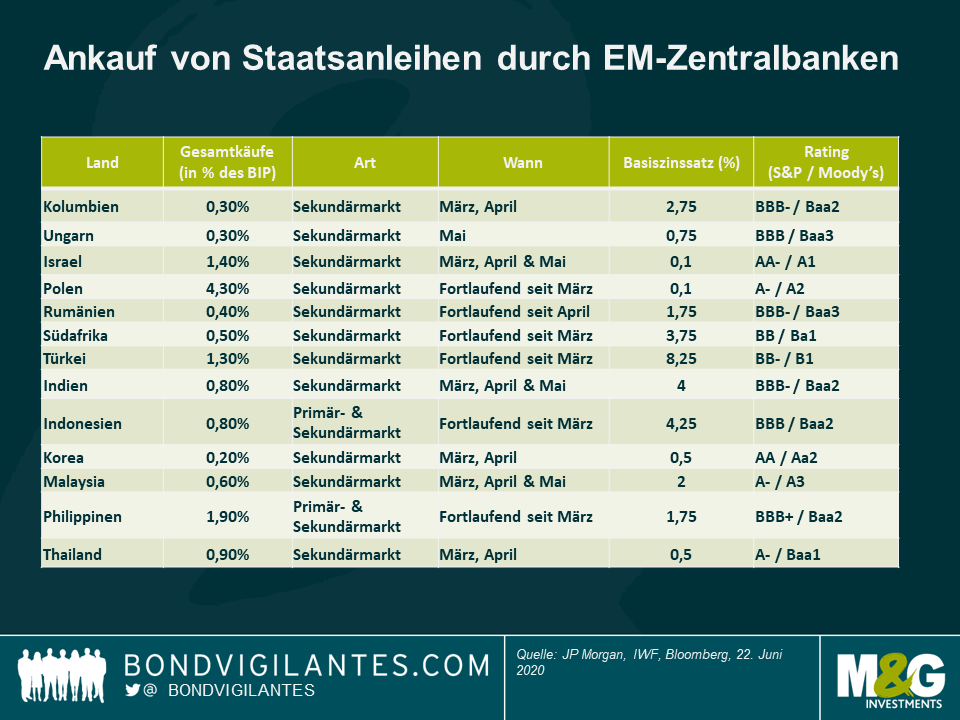

Vielleicht noch überraschender ist, dass mehrere Zentralbanken der Schwellenländer Staatsanleihen gekauft haben, auch bekannt als Quantitative Easing (QE), ein Instrument, das bisher nur von den großen Zentralbanken der Industrieländer genutzt wurde (weitere Einzelheiten finden Sie in der nachstehenden Tabelle). Der Umfang dieser Käufe ist vermutlich immer noch deutlich geringer als in den Industrieländern und beträgt in den meisten Fällen weniger als 2% des BIP. Die Zentralbanken in den Schwellenländern haben nach wie vor kleinere Bilanzen als in den Industrieländern, und diejenigen mit großen Bilanzen haben in der Regel eher hohe Devisenreserven als staatliche Vermögenswerte. Ein weiterer wichtiger Unterschied besteht darin, dass die Zentralbanken in den Schwellenländern bei der Festlegung der Zinssätze für gewöhnlich nicht die Nullmarke erreichen, und die meisten dürften dazu kaum in der Lage sein. Dies wirft die Frage nach der relativen Wirksamkeit der quantitativen Lockerung auf, da die konventionelle Geldpolitik noch nicht ausgeschöpft ist.

Bislang haben die meisten Zentralbanken der Schwellenländer die quantitative Lockerung durch den Kauf von Staatsanleihen auf dem Sekundärmarkt und nicht auf dem Primärmarkt umgesetzt. Obwohl man behaupten kann, dass das Endergebnis sehr ähnlich ist, kann der Kauf über den Sekundärmarkt die Bedenken zerstreuen, dass die Zentralbanken der Schwellenländer die Staatsdefizite direkt finanzieren. Stattdessen kann es als Maßnahme angesehen werden, die darauf abzielt, den Markt in einer Stressphase mit Liquidität und Unterstützung zu versorgen.

Die meisten Länder, die sich in Sachen QE engagiert haben, profitieren von einer relativ hohen Bonität (die Mehrheit hat ein Investment-Grade-Rating) und haben ihre lokalen Märkte weiterentwickelt, wodurch sie an Glaubwürdigkeit bei der Festlegung ihrer Finanz- und Geldpolitik gewonnen haben. Das Vorgehen einiger Länder, wie z. B. Südafrika und der Türkei, die ebenfalls Vermögenswerte aufkaufen, aber bereits unter mangelnder Glaubwürdigkeit und Fragen zur Unabhängigkeit der Zentralbank leiden, könnte längerfristig weitere Fragen bei den Investoren aufwerfen.

Wenn man bedenkt, wie außergewöhnlich die aktuelle Krise ist, hat sich dieser Impuls als sehr hilfreich für die Unterstützung der lokalen Märkte erwiesen. QE könnte kurzfristig ein wichtiges Instrument sein, um die steigenden Haushaltsdefizite infolge der Krise zu finanzieren. Letzten Endes kann QE aber auch als eine Form des Gelddruckens gesehen werden. Dies könnte auf längere Sicht problematisch werden, wenn die Anleger der Meinung sind, dass die Länder damit eine Alternative zur Haushaltsdisziplin schaffen. Wenn der Markt das Vertrauen verliert, könnte dies zu erheblichen Abflüssen aus den lokalen Märkten führen, was wiederum eine potenzielle Währungsabwertung und eine importierte Inflation anheizt. Die Tatsache, dass sich der Ankauf von Vermögenswerten seit März aufgrund der Marktstabilisierung und der Erholung der Vermögenspreise in den meisten Ländern verlangsamt hat, ist ein positives Zeichen – ebenso wie die Tatsache, dass die Schwellenländer in den letzten zwei Monaten in der Lage waren, beträchtliche Mengen an lokalen Anleihen zu emittieren. Wie einfach ein Kurswechsel sein wird, bleibt jedoch offen, und die Erfahrungen der Industriestaaten beim Ausstieg aus QE sind kein besonders ermutigendes Vorbild.

Ich bestätige, dass ich Informationen über Bond Vigilantes sowie Produkte und Dienstleistungen von M&G Securities Limited erhalten möchte.

Wir werden die E-Mail-Adresse und die persönlichen Daten, die Sie uns mitgeteilt haben, verwenden, um Ihnen diese Informationen zuzusenden. Für bestehende Kunden ersetzt die Übermittlung Ihrer Kontaktdaten und die Bitte, diese Informationen von uns zu erhalten, alle früheren Entscheidungen, die Sie in Bezug auf Marketinginformationen getroffen haben.

Sie können die Zusendung von Marketing-Informationen jederzeit abbestellen. In diesem Fall werden wir Ihnen keine weiteren Marketing-Informationen zusenden, indem Sie den Abbestell-Link in allen Mitteilungen anklicken.