DEBT

Emerging Markets Debt: Rückblick 2023 und Ausblick 2024

Von Claudia Calich

9 Januar 2024

Die Märkte beendeten das Jahr 2020 in einer guten Stimmung. Im letzten Quartal verengten sich die Spreads in den Schwellenländern, da das Ergebnis der US-Wahl und positive Nachrichten über Impfstoffe die Laune der Anleger aufhellten. Obwohl die globale Rezession niemanden unberührt gelassen hat, verlagerte sich der Fokus der Anleger auf die Erwartungen einer wirtschaftlichen Erholung.

Die meisten Menschen waren froh, das Jahr 2020 hinter sich zu lassen. Es war ein ereignisreiches und herausforderndes Jahr – ein Jahr, von dem wir viel lernen und auf das wir zurückblicken können. Das kommende Jahr wird vermutlich etwas ruhiger verlaufen. Dies war in den letzten zwölf Monaten häufiger zu hören. Im neuen Jahr könnten sich gute Chancen für Anleger ergeben. Die folgenden sieben Themen werden unserer Meinung nach die Anleihenmärkte der Schwellenländer im Jahr 2021 beeinflussen.

Die drakonische, aber notwendige Reaktion der Regierungen auf die Pandemie schickte die Weltwirtschaft im März und April in eine Rezession. Da die einzelnen Länder unterschiedlich stark von Corona betroffen waren, gab es auch große Unterschiede bei den wirtschaftlichen Auswirkungen und den anschließenden Erholungsphasen.

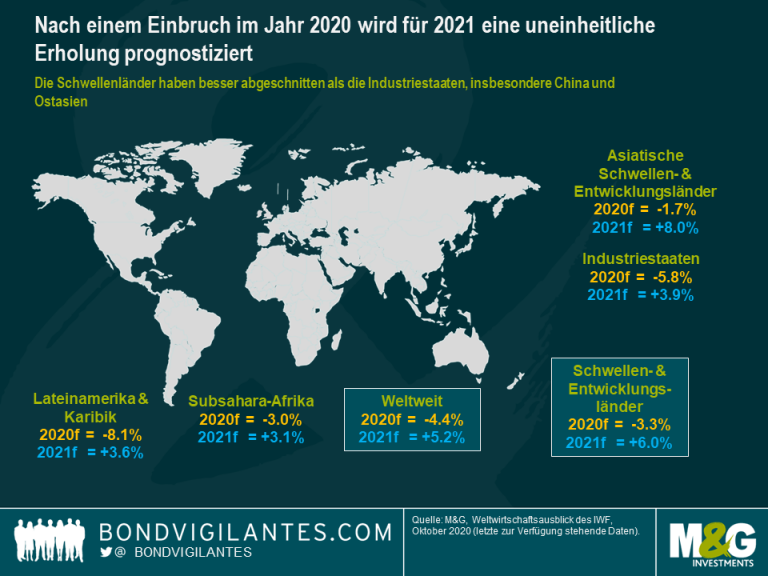

Die ostasiatischen Volkswirtschaften, insbesondere China, zeigten sich 2020 widerstandsfähiger, vor allem im Vergleich zu Europa und den USA. Während die weltweite Produktion im Laufe des Jahres einbrach, konnte China seine Produktion steigern. Dies gab den Schwellenländern Auftrieb: Sie schrumpften weniger stark als die Industrieländer. Auch bei den Prognosen für eine Erholung im Jahr 2021 stehen die Schwellenländer besser da als die Industriestaaten, wie die jüngsten Wachstumsprognosen des IWF zeigen (siehe nachfolgende Grafik).

Die Prognosen für das Jahr 2021 unterstellen, dass weitere Infektionswellen entweder verhindert oder durch die Impfungen abgeschwächt werden. Wir wissen alle nicht, wie es mit der Pandemie weitergehen wird. Viele Länder müssen sich genau überlegen, welche Impulse oder unterstützenden Maßnahmen notwendig sind, um die Erholung voranzutreiben. Eine plötzliche Aufhebung der Konjunkturmaßnahmen oder eine übereilte Rückkehr zu einer Politik der Normalisierung könnten eine Erholung zunichtemachen.

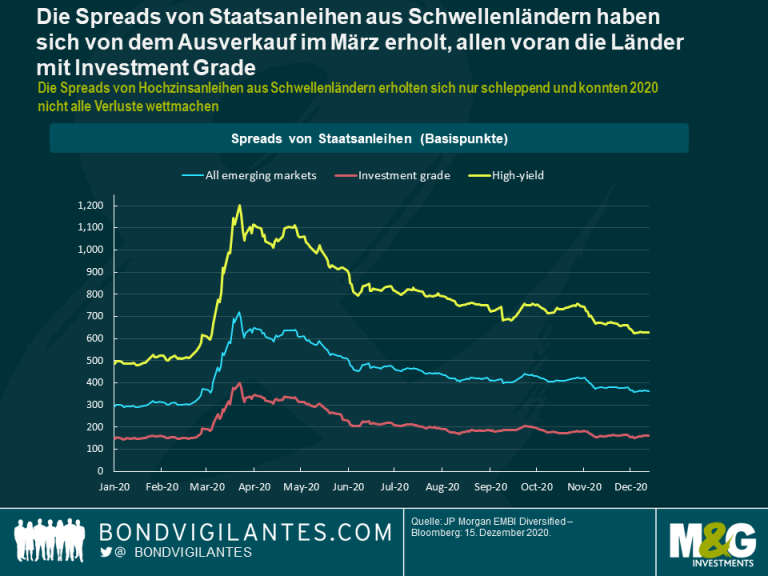

Die extrem expansive Geldpolitik der großen Industriestaaten hat die Märkte im März 2020 vor dem Kollaps bewahrt. Als sich die Lage etwas beruhigt hatte, kurbelte eine marktübergreifende Erholung die Nachfrage nach Schwellenländeranleihen an. Ab Mai 2020 sorgten niedrige Zinsen und eine verbesserte Anlegerstimmung für eine Suche nach Rendite, die die Spreads von Schwellenländeranleihen wieder auf das Niveau zu Jahresbeginn brachte.

Ein großer Teil der positiven Stimmung im Jahr 2021 beruht auf der Ansicht, dass die globalen Zinssätze noch länger niedrig bleiben werden. Außerdem wird die expansive Politik der Zentralbanken in Verbindung mit weiteren finanzpolitischen Unterstützungsmaßnahmen fortgesetzt. Ein solches Umfeld ist für die Schwellenländer von Vorteil. Die Marktstimmung würde 2021 jedoch auf die Probe gestellt, wenn sich abzeichnet, dass die großzügigen Konjunkturimpulse nachlassen.

Die Spreads von Schwellenländeranleihen mit Investment Grade haben sich von ihren Höchstständen im März und April 2020 schnell wieder auf das Niveau von vor der Pandemie eingeengt. Hochzinsanleihen aus Schwellenländern profitierten zwar von der Erholung im Mai, ihre Spreads blieben jedoch weit von ihrem Niveau zu Jahresbeginn entfernt (siehe nachfolgende Grafik). Ihre Wertentwicklung blieb hinter der Wertentwicklung von Investment-Grade-Anleihen zurück, da nicht klar war, welche verzögerten Auswirkungen das Virus auf die Frontier Markets haben könnte. Über weite Strecken des Jahres ließen sich die Auswirkungen auf die Schuldentragfähigkeit kaum richtig einschätzen.

Daher waren die Spreads von Hochzinsanleihen aus Schwellenländern im Jahr 2020 weiterhin erhöht. Das Ergebnis der US-Wahl und die positive Stimmung angesichts des Impfstofferfolgs trugen dazu bei, den Rückstand dank einer Jahresendrallye zu verringern. Dennoch hinkten die Frontier Markets zum Jahresende immer noch hinterher. 2021 dürften Hochzinsanleihen aus Schwellenländern unseres Erachtens aufholen und besser abschneiden als 2020. Allerdings wird die Länder- und Titelauswahl von entscheidender Bedeutung sein, da die meisten Länder mit einer erhöhten Schuldenlast zu kämpfen haben.

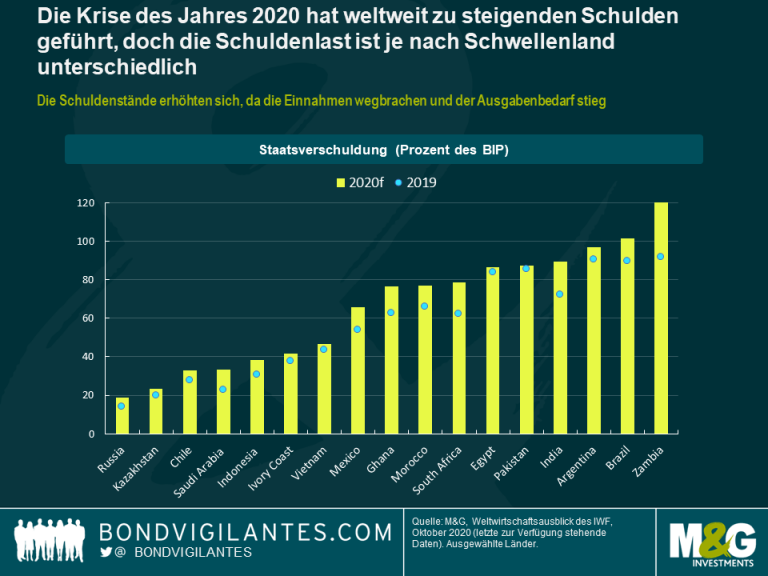

Im Jahr 2020 ist die Staatsverschuldung weltweit stark gestiegen. Auch die Schwellenländer waren davon betroffen, obwohl ein Großteil der Kreditaufnahme im Inland und in Lokalwährungen erfolgte.

Dies unterschied sich von einer klassischen Schwellenländerkrise, da die Regierungen in der Lage waren, die Zinsen zu senken und günstigere Kredite aufzunehmen. Viele Schwellenländer, von denen sich einige sogar der Nullzinsgrenze näherten, erweiterten den Handlungsspielraum ihrer Zentralbanken und begannen mit einer Politik der quantitativen Lockerung, um die Liquidität in ihren Märkten zu sichern oder um pandemiebedingte Ausgaben zu finanzieren. In Ländern, in denen die Inflation höher war oder in denen die benötigten Gelder im eigenen Land nicht zur Verfügung standen, wurden verstärkt Notkredite vergeben. Der IWF und andere internationale Finanzinstitutionen stellten auf Anfrage Kredite in Hartwährung zur Verfügung. Dies erfolgte relativ unbürokratisch, da die schnelle Bereitstellung der Mittel im Vordergrund stand.

Gegen Ende des Jahres konnte man erkennen, wo die Schuldenlast am höchsten war. Bei sechs Staaten kam es 2020 zu einer Herabstufung des Ratings, darunter mehrere Länder, die bereits im Jahr 2019 mit erheblichen Solvenzrisiken zu kämpfen hatten (Argentinien, Libanon und Sambia), sowie mehrere Länder, deren Volkswirtschaften besonders stark von der Pandemie betroffen waren (Ecuador, Belize und Surinam). Die wichtigste Frage für Anleger ist, ob 2021 weitere Staaten folgen könnten.

Obwohl das Verschuldungsrisiko gestiegen ist (siehe nachfolgende Grafik), ist dies unserer Meinung nach kein Zeichen für eine unmittelbar bevorstehende systemische Schuldenkrise in den Schwellenländern. Die Risiken sind je nach Land sehr unterschiedlich. So hatten Brasilien und Mexiko im Jahr 2020 beide große Haushaltsdefizite, aber der Schuldendruck ist sehr unterschiedlich. Brasilien wird seine Staatsschulden voraussichtlich bei etwa 103% des BIP stabilisieren können, Mexiko bei 65%.

Die größeren Schwellenländer haben sich hauptsächlich auf den inländischen Märkten verschuldet, oft mit ausländischen Mitteln. Dies deutet darauf hin, dass eine Währungskrise oder die Notwendigkeit, eine gewisse Inflation zu erzeugen, wahrscheinlicher ist als ein Zahlungsausfall wie in Argentinien. Doch bei den meisten Frontier Markets, die sich stark im Ausland verschuldet haben, bleiben die Fremdwährungsrisiken bestehen. Bei einem Anlageportfolio ist hier die Länderauswahl entscheidend, da es zwischen den einzelnen Ländern große Unterschiede gibt. In manchen Ländern sind die Risiken geringer. Sie haben Zugang zum Markt und können Liquiditätsprobleme während eines Aufschwungs schnell abschütteln. Andere Länder werden vermutlich Solvenzprobleme bekommen.

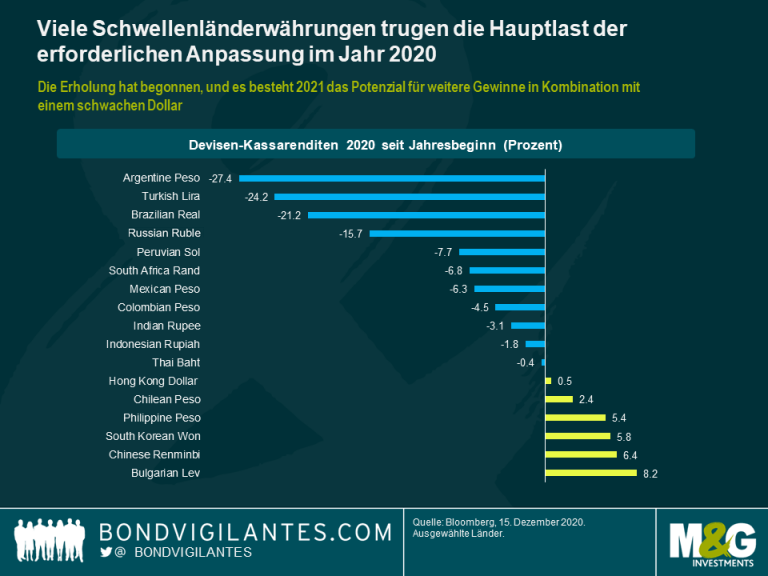

Schwellenländeranleihen mussten im März 2020 starke Abflüsse hinnehmen. Doch die Mittelzuflüsse erholten sich und lagen zum Jahresende im positiven Bereich. Die Zuflüsse in lokale Anleihenfonds waren jedoch zunächst schleppend und stiegen erst, als die Prognosen für das US-Wahlergebnis klarer wurden. Dieser Trend wurde durch die positiven Nachrichten über Impfstoffe noch verstärkt. Bessere Wirtschaftsdaten im dritten Quartal und die Positionierung der Anleger trugen dazu bei, dass sich selbst einige der am stärksten betroffenen Schwellenländerwährungen im vierten Quartal erholten. Die Schwellenländerwährungen mussten sich zu Beginn der Krise am stärksten anpassen, erholten sich aber im Laufe des Jahres (siehe nachfolgende Grafik).

Trotz der Pandemie gab es 2020 Rekordzuflüsse aus dem Ausland in lokale chinesische Anleihen, nachdem diese in den globalen Anleihenindex aufgenommen wurden. Dieser Trend wird sich unseres Erachtens fortsetzen und dürfte eine neue Anlegernachfrage auslösen. Die Gelder werden dabei vermutlich aus den Industriestaaten und nicht aus anderen Schwellenländern umgeleitet.

Wir erwarten für 2021 eine weitere Abschwächung des US-Dollars. Dies könnte den Schwellenländerwährungen Auftrieb geben und die Renditen von lokalen Schwellenländeranleihen unterstützen. Allerdings würde bei einer unerwarteten Abschwächung der Weltwirtschaft das Interesse der Anleger zurückgehen.

In Russland, den Golfstaaten und bei anderen aufstrebenden Ölexporteuren herrschte große Unsicherheit und Volatilität, da der Ölpreis von einem Höchststand von fast 69 US-Dollar pro Barrel zu Beginn des Jahres auf einen Tiefstand von etwa 20 US-Dollar pro Barrel fiel. Die wirtschaftliche Erholung und die weitgehende Einigkeit unter den OPEC- und OPEC+-Mitgliedern, die geplanten Produktionskürzungen einzuhalten, trugen dazu bei, dass sich der Ölpreis wieder an die Marke von 50 US-Dollar pro Barrel annäherte. Die Haushaltspläne für 2020 mussten verworfen und neu aufgestellt werden, da der Ausgabenbedarf infolge der Pandemie stieg, während die Öleinnahmen einbrachen.

Der Ausblick für den Ölpreis bleibt für 2021 unsicher. Unserer Meinung nach werden das Tempo der globalen Erholung, die Spannungen zwischen dem Westen und dem Iran sowie die Zusammenarbeit der OPEC+-Mitglieder eine wichtige Rolle für die weitere Entwicklung spielen.

Für Ölexporteure ohne große finanzielle Puffer sind zeitnahe Reformen unerlässlich, um die Tragfähigkeit der Staatsfinanzen wiederherzustellen. Viele Länder haben sich nie ganz auf einen Ölpreis unter 100 US-Dollar pro Barrel eingestellt oder haben die Diversifizierungspläne für ihre Volkswirtschaften nicht ernsthaft vorangetrieben. Dazu zählen Oman und Bahrain, Nigeria, Gabun und Angola.

Die Golfstaaten mit großen finanziellen Ressourcen hatten die Wahl, sich zu verschulden, anstatt dem schnellen Schwinden ihres Vermögens zuzusehen. Auch hier sind Reformen und Diversifizierung wichtig, aber nicht so dringend. Seit ihrer Aufnahme in den Index haben die Golfstaaten gemessen an der Größe der Emittenten einen schnellen Aufstieg hingelegt und nehmen nun einen großen und wachsenden Anteil in den Indizes für Schwellenländeranleihen ein. Angesichts der aktuellen Emissionspläne dürfte sich dieser Trend im Jahr 2021 fortsetzen.

Auch wenn eine Abkehr von der US-Außenpolitik der Trump-Ära erwartet wird, hat sich die globale politische Landschaft verändert. Es ist unwahrscheinlich, dass wir zu einer Politik zurückkehren, wie wir sie unter der Obama-Präsidentschaft kannten. Statt Kurzschlussreaktionen und nächtlicher Twitter-Posts dürfte in die US-Politik allerdings wieder etwas mehr Professionalität einkehren. Länder wie Saudi-Arabien, die Türkei und Russland dürften es schwerer haben, während Mexiko und der Multilateralismus neuen Auftrieb erhalten könnten. Einige außenpolitische Veränderungen wird es vermutlich bereits 2021 geben, andere werden erst später in Bidens Amtszeit in Erscheinung treten.

Die Geopolitik dürfte in den Schwellenländern weiterhin eine große Rolle spielen. Die Anlageklasse wird vermutlich so manchen Gegenwind erfahren – und einige Seitenwinde könnten einen regionalen oder länderspezifischen Ansatz erforderlich machen. Die Beziehungen zwischen den USA und China dürften ein zentrales Thema bleiben. Es ist unwahrscheinlich, dass sich die Spannungen abkühlen, da China wächst und Amerikas globale Vorherrschaft bedroht. Neben den Wahlen in Peru, Chile und Ecuador muss auch die Politik im Nahen Osten beobachtet werden.

Nach einem harten und unberechenbaren Jahr 2020 freuen wir uns auf das, was 2021 bringen wird. Da drei Viertel der Anleihen der Industrieländer inflationsbereinigt negative Renditen aufweisen, gibt es einen zusätzlichen Anreiz, in Schwellenländeranleihen zu investieren.

Es spricht zwar einiges dafür, dass Schwellenländeranleihen mit Investment Grade aus Bewertungsgründen allmählich unattraktiver werden. Doch wir sind der Meinung, dass die Spreads bei Hochzinsanleihen weiterhin auf einem attraktiven Niveau liegen und einige Schwellenländerwährungen nach wie vor unterbewertet sind.

Ich bestätige, dass ich Informationen über Bond Vigilantes sowie Produkte und Dienstleistungen von M&G Securities Limited erhalten möchte.

Wir werden die E-Mail-Adresse und die persönlichen Daten, die Sie uns mitgeteilt haben, verwenden, um Ihnen diese Informationen zuzusenden. Für bestehende Kunden ersetzt die Übermittlung Ihrer Kontaktdaten und die Bitte, diese Informationen von uns zu erhalten, alle früheren Entscheidungen, die Sie in Bezug auf Marketinginformationen getroffen haben.

Sie können die Zusendung von Marketing-Informationen jederzeit abbestellen. In diesem Fall werden wir Ihnen keine weiteren Marketing-Informationen zusenden, indem Sie den Abbestell-Link in allen Mitteilungen anklicken.