DEBT

Emerging Markets Debt: Rückblick 2023 und Ausblick 2024

Von Claudia Calich

9 Januar 2024

Summary: Die sogenannten „Reflation-Trades“ (Anlagestrategien, die auf eine höhere Inflation setzen) sind weltweit in aller Munde, denn mit Beginn der Impfungen in den Industriestaaten gibt es ein kleines, aber helles Licht am Ende des dunklen Corona-Tunnels. Seit dem „Blue Sweep“ der Demokraten im Januar haben umfangreiche Konjunkturprogramme in den USA diese Entwicklung weiter vorangetrieben. Die 10-jährige US-Breakeven-Rate preist ausgehend von ihren Tiefständen von 0,5% im März 2020 aktuell eine Inflation von über 2% ein (siehe nachfolgende Grafik). Doch sind diese Werte nach jahrelanger niedriger Inflation erreichbar und – was noch wichtiger ist – können sie aufrechterhalten werden?

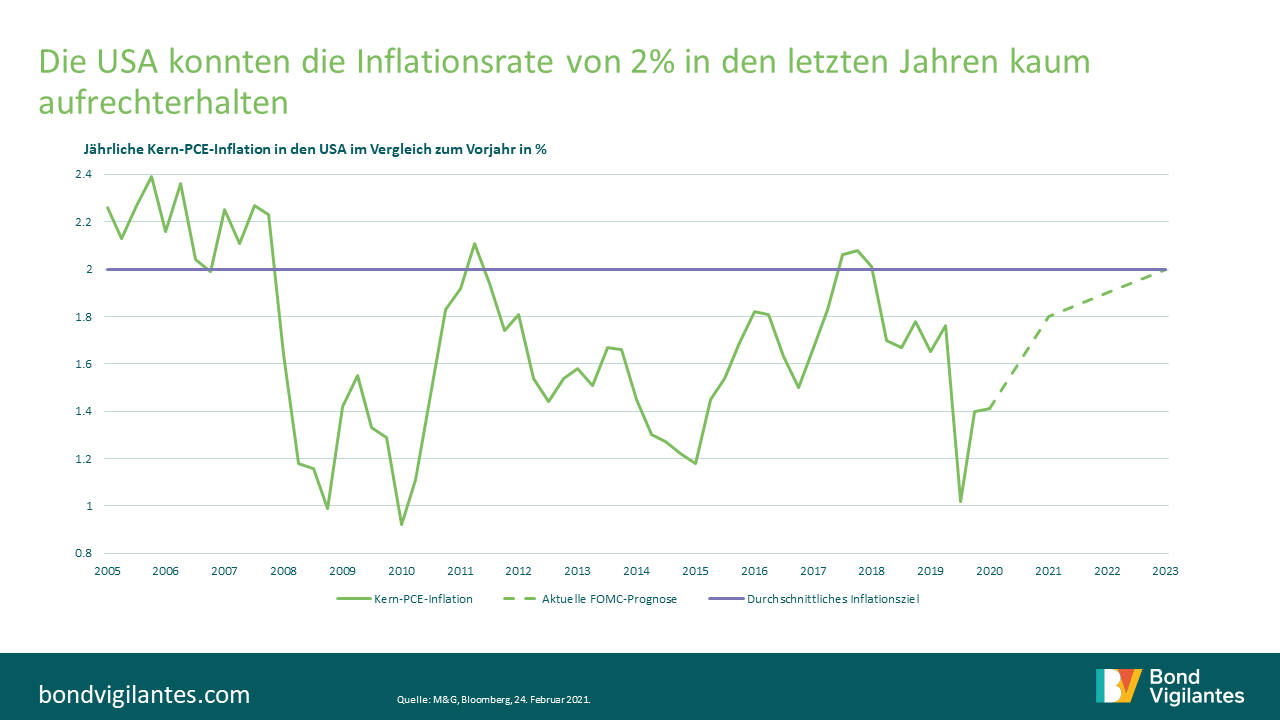

Die Wirtschaftstheorie besagt, dass wir eine Wirtschaft mit nahezu Vollbeschäftigung brauchen, um die Inflation in der Nähe der 2%-Marke zu halten. Dies wäre 2018 beinahe gelungen (siehe untenstehende Grafik), als der PCE-Kerndeflator, der die persönlichen Konsumausgaben gegenüber dem Vorjahr misst, in den USA die 2%-Marke überschritt. Dies war allerdings nicht nachhaltig, da die US-Notenbank den Geldhahn zu früh zudrehte.

Der Offenmarktausschuss der US-Notenbank (FOMC) geht davon aus, dass die Wirtschaft dank Bidens ambitioniertem Konjunkturpaket bis 2023 eine PCE-Inflation von 2% erreichen wird. Außerdem wird ein Rückgang der US-Arbeitslosenquote auf 3,7% bis 2023 erwartet, was vermutlich fast einer Vollbeschäftigung gleichkäme (wenn man von einer friktionellen Arbeitslosigkeit von 3-4% ausgeht). Obwohl diese Prognosen seit September nach oben korrigiert wurden, scheint sich der Arbeitsmarkt nicht so schnell wie erwartet zu erholen.

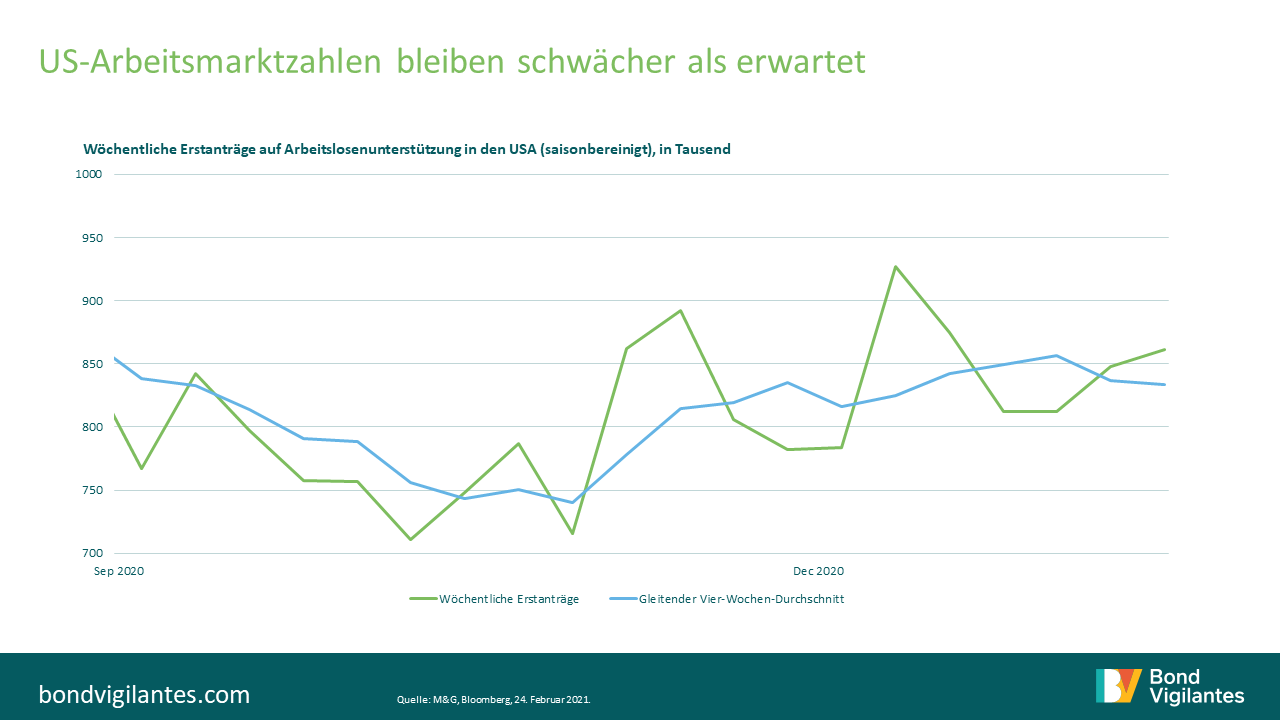

Die Erstanträge auf Arbeitslosenunterstützung in den USA (die wöchentlich veröffentlicht werden und damit einer der aktuellsten Wirtschaftsindikatoren sind) deuten darauf hin, dass die derzeitigen Beschäftigungszahlen weiterhin schwächer sind als erwartet (siehe nachstehende Grafik). In der Woche vom 13. Februar erreichten die Erstanträge auf Arbeitslosenunterstützung ein Vier-Wochen-Hoch von 861.000 gegenüber den erwarteten 773.000. In der Vorwoche waren es 848.000 gegenüber den erwarteten 793.000. Der Vier-Wochen-Durchschnitt bewegt sich seit Dezember zwischen 814.000 und 857.000, was die Frage aufwirft, wie schnell sich der Arbeitsmarkt derzeit erholt. Es ist auch schwierig, die Risiken zu quantifizieren, z. B. ob beurlaubte/entlassene Arbeitnehmer problemlos in neue Branchen eingearbeitet werden können. Oder das Hysterese-Risiko, das auf einen nachhaltigeren Wandel in der Erwerbsbevölkerung hindeutet, da diejenigen, die über einen längeren Zeitraum arbeitslos sind, ihre Qualifikationen verlieren und auch nach Rezessionsende kaum vermittelbar sind. Dies bringt auch das Thema Ungleichheit auf den Plan: Wie viele bleibende Narben werden auf dem US-Arbeitsmarkt nach einem Jahr mit erhöhter Arbeitslosigkeit und Armut zurückbleiben, selbst wenn die Inflationsdaten insgesamt positiv ausfallen?

Eine weitere große Hürde für Reflation-Trades werden die Maßnahmen der US-Notenbank sein. Da das kurze Ende der Breakeven-Kurve allmählich die 5-Jahres-Inflation in der Nähe von 2,5% einpreist, könnte dieser Trend allmählich abflachen und die Realrenditen in den Fokus rücken. Sollte die US-Notenbank weiterhin eine ausgesprochen lockere Haltung einnehmen, werden sich die Realrenditen wahrscheinlich weiterhin in einem engen Rahmen bewegen, da die Reflationsprognosen vollständig eingepreist werden. Doch jedes noch so kleine Anzeichen für eine Straffung könnte die Realrenditen in die Höhe treiben. Außerdem muss man sich fragen, ob die Zentralbanken eingreifen werden, um den Anstieg der Nominalrenditen zu stoppen. Obwohl der aktuelle Ausverkauf Optimismus in Bezug auf die Erholung und die Inflation suggeriert, könnte er den Aufschwung auch behindern, indem er die Finanzierungskosten für die enormen Schuldenberge in die Höhe treibt, die während der Pandemie weltweit angehäuft wurden.

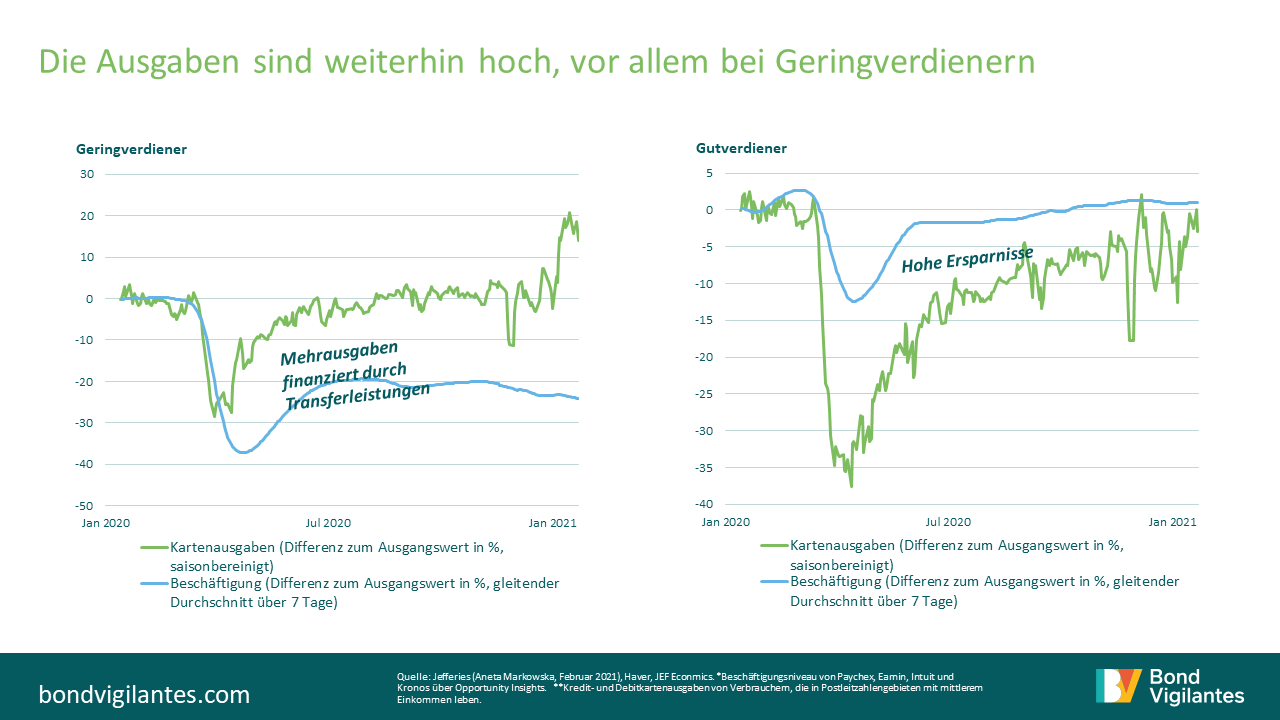

Man sollte auch die Wirksamkeit des von den Demokraten vorgeschlagenen 1,9 Billionen Dollar schweren Konjunkturprogramms in den USA hinterfragen. Dieses Hilfspaket enthält unter anderem 1400-Dollar-Schecks für US-Bürger im Gesamtwert von 300 Milliarden Dollar. Die Märkte erwarten, dass diese Maßnahme den Konsum ankurbeln wird. Doch angesichts der hohen Ersparnisse, die sich in den USA und weltweit angesammelt haben, stellt sich die Frage, ob diese Schecks und andere Zuwendungen eingelöst oder gespart werden. Ein Blick auf die unten stehenden Grafiken zeigt, dass das Geld tatsächlich ausgegeben wird. Vergleicht man die Beschäftigungssituation und die Ausgaben in den verschiedenen Einkommensklassen, so wird deutlich, dass trotz der viel höheren Arbeitslosigkeit bei den untersten Einkommensschichten in den USA die Transferzahlungen aktuell in der Wirtschaft ausgegeben werden. Dies deutet darauf hin, dass weitere Fördermittel von dieser Bevölkerungsgruppe wahrscheinlich ebenfalls eher ausgegeben als gespart werden, was die Nachfrage, den Konsum und damit das Wachstum und die Inflation ankurbeln würde.

Die Gutverdiener scheinen hingegen ihr Geld zu horten. Kurzfristig dürfte das Wachstum also durch die Konjunkturschecks vorangetrieben werden. Mittelfristig kommen aber auch die Besserverdiener ins Spiel, die ihre Ersparnisse ausgeben, sobald der Dienstleistungssektor wieder öffnet. Wann die Wiedereröffnung des Dienstleistungssektors stattfindet, hängt davon ab, wie die Impfungen in den USA voranschreiten. Wenn diese Konjunkturpakete groß genug sind, um die Lücke zwischen den Ausgaben der untersten und der obersten Einkommensgruppe in den USA zu schließen, könnte der Konsum in Schwung kommen und die Produktionslücke geschlossen werden. Dies scheint immer wahrscheinlicher, da die Impfungen in den USA nun schneller voranschreiten. Für Unterstützung sorgt auch, dass bereits eine ausgereifte Infrastruktur für Grippeimpfungen vorhanden ist und sich das Konjunkturpaket im Vergleich zur ursprünglich vorgeschlagenen Summe von 934 Milliarden Dollar mehr als verdoppelt hat. Wenn diese Schecks jedoch aufgebraucht sind, bevor die Impfungen soweit fortgeschritten sind, dass die Dienstleistungssektoren wieder geöffnet werden können, kann es zu Schwankungen bei den Konsumtrends kommen. Wie bereits erwähnt, darf man auch die Arbeitslosenzahlen in den unteren Einkommensschichten nicht außer Acht lassen. Hier müssen die aktuellen Einstellungsstopps aufgehoben werden, um einen sanften Übergang zu gewährleisten und eine steigende Ungleichheit zu vermeiden.

Trotz dieser Hürden könnten die inflationären Kräfte, die wir auf dem Markt sehen, ausreichen, um diese potenziellen Störfaktoren auszugleichen. Erstens ist die Erholung der Arbeitslosenzahlen vielleicht nicht so wichtig, wie es die klassische Wirtschaftstheorie vorgibt. Der Zusammenhang zwischen Preisniveauänderungen und der Arbeitslosenquote, den die Phillips-Kurve beschreibt, hat sich in den letzten Jahrzehnten wohl deutlich gelockert, vor allem in Zeiten der Stagflation wie in den 1970er und den boomenden 1990er Jahren. Die Inflationsprognosen werden zudem durch sehr niedrige Ausgangspunkte begünstigt, da die Inflation in den Industrieländern aufgrund globaler Trends wie dem technologischen Fortschritt und der Globalisierung bereits seit einigen Jahren unter dem Zielwert liegt. Nur ein großer Systemschock könnte solche Trends aufhalten – was eine globale Pandemie zweifellos ist. Apropos niedrige Ausgangspunkte: Wir haben auch beobachtet, dass zahlreiche Märkte (z. B. Japan) mitten in der Pandemie negative Breakevens eingepreist haben. Das bedeutet, dass Anleger auf reiner Bewertungsbasis sehr günstig eine Inflationsabsicherung in ihre Fonds einbauen konnten.

Wir können auch einen Blick auf Kennzahlen wie die Umlaufgeschwindigkeit des Geldes werfen. Sie sank im Laufe des Jahres 2020 auf ein Rekordtief und glich damit den Inflationsdruck aus. Doch dieser Trend scheint sich allmählich umzukehren. Rekordhohe geldpolitische Interventionen, gepaart mit rekordhohen fiskalischen Impulsen und der aufgestauten Nachfrage in der Wirtschaft, könnten diese Trendwende sicherlich weiter vorantreiben. Zu guter Letzt sollte man sich darüber im Klaren sein, dass bei den Realrenditen und Breakevens nicht die tatsächliche Inflation die Märkte antreibt, sondern die erwartete Inflation. Wahrscheinlich wird die Fed erklären, dass dieses Jahr „nur ein Übergangsjahr“ ist und die zugrundeliegenden Inflationsdaten noch einige Jahre nicht ernst zu nehmen sind. Wenn die Märkte in Bezug auf die Impfbemühungen und die positiven Wirtschaftsdaten weiterhin optimistisch sind, ist eine kurzfristige Produktionslücke daher möglicherweise kein Grund zur Sorge.

Abschließend lässt sich feststellen, dass Reflation-Trades in den USA kurzfristig durchaus funktionieren können, vor allem dank des umfangreichen Konjunkturpakets und der weiterhin zurückhaltenden Notenbankpolitik. Aber sobald der Trubel nachlässt und die Fakten klarer werden, ist die Lage vielleicht doch nicht so eindeutig, wie die Märkte derzeit denken. Sollten sich die zugrundeliegenden Inflationsdaten tatsächlich bewahrheiten, wie sehr wird dies vom Tempo der Arbeitsmarkterholung abhängen? Und werden dadurch die Menschen am unteren Ende der Einkommensskala stärker benachteiligt?

In diesem Monat gab es eine rege Emissionstätigkeit in den Schwellenländern. Vor allem ESG-zertifizierte Anleihen verzeichneten einen enormen Emissionsanstieg. Nachhaltige, soziale und grüne Anleihen werden von den Emittenten aktiv vermarktet und treffen derzeit auf eine robuste Nachfrage, die sowohl auf Zuflüssen in die Schwellenländer als auch auf der stetigen Entwicklung von ESG-Strategien beruht.

Weniger verbreitet sind sogenannte Sustainability-Linked Bonds („SLBs“), die sich dennoch als glaubwürdige, zukunftsorientierte Möglichkeit für Investoren herauskristallisiert haben, um sich an den ESG-Verbesserungen eines Emittenten zu beteiligen. Bei SLBs ist der Kupon der Anleihe an die Erfüllung eines Nachhaltigkeitsziels durch den Emittenten geknüpft: Der Kupon erhöht sich um x Basispunkte (in der Regel 25) pro Jahr, wenn der Emittent sein Ziel nicht erreicht. Letztes Jahr berichteten wir darüber, wie wichtig es ist, bei nachhaltigkeitsorientierten Anleihen vor einer Investition einen Blick hinter die Kulissen zu werfen.

Nachdem das brasilianische Unternehmen Suzano im September 2020 die erste nachhaltigkeitsbezogene Anleihe in einem Schwellenland emittiert hat, sind noch weitere brasilianische Emittenten an den Markt gekommen. Analog zu Suzano emittierte das Logistikunternehmen Simpar eine nachhaltigkeitsgebundene Anleihe mit einer Kuponerhöhung (25 Basispunkte) auf der Basis von Zielvorgaben für Treibhausgasemissionen. Simpar wird von einem führenden externen ESG-Anbieter sehr gut bewertet (mit einem AA-Rating), so dass ein Vorwurf des Greenwashings eher unwahrscheinlich sein sollte. Klabin, ein Zellstoff- und Papierunternehmen, brachte eine etwas anders strukturierte – und interessante – Anleihe mit drei verschiedenen Kuponerhöhungen (insgesamt eine Erhöhung um 25 Basispunkte) auf den Markt, die auf drei verschiedenen Leistungsindikatoren basieren: Wasserverbrauch, Abfallverwendung und die Wiederansiedlung wild lebender Arten im Ökosystem. Damit ergänzt das Unternehmen sein bestehendes Green-Bond-Programm.

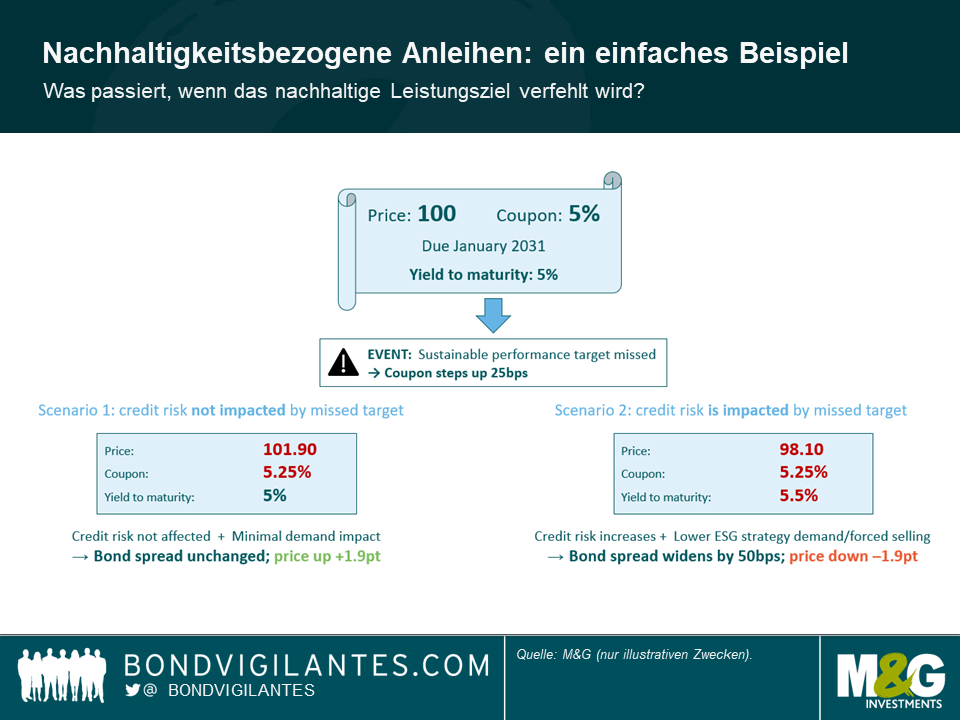

Das Paradoxe an SLBs ist, dass Anleger den Wunsch verspüren könnten, der Emittent möge seine Nachhaltigkeitsziele nicht erreichen, damit sie eine höhere Rendite erhalten. In einer Welt, in der alle Anleger behaupten, sie hätten „ESG in ihrer DNA“, mag dies vielleicht nicht politisch korrekt sein. Unter Wirtschaftlichkeitsaspekten muss man es aber trotzdem ansprechen. Ein triviales Beispiel: Eine 10-jährige nachhaltigkeitsgebundene Anleihe mit einem Kupon von 5%, die zum Nennwert (100) gehandelt wird und bis zur Fälligkeit eine Rendite von 5% abwirft, wird einen Kursanstieg von ca. 2% verzeichnen, nachdem der Kupon um 25 Basispunkte gestiegen ist. Dies beruht auf der Annahme, dass die Anleger für das Kreditrisiko immer noch einen Renditeausgleich von 5% verlangen. Vermutlich würde man immer noch einen Gewinn machen, wenn sich die Anleihe-Spreads um weniger als 25 Basispunkte ausweiten (d.h. die Kuponerhöhung).

Wer zu den zynischen – und ziemlich dreisten – Vertretern gehört, die sich wünschen, dass ein Emittent seine Nachhaltigkeitsziele nicht erreicht, muss davon ausgehen, dass das Kreditrisiko nicht (oder nur sehr wenig) von den Kennzahlen des Unternehmens beeinflusst wird, die in der Dokumentation der nachhaltigkeitsbezogenen Anleihe festgelegt wurden (z. B. Treibhausgasemissionen, Wasserverbrauch, etc.). Anders ausgedrückt: In unserem Beispiel der 10-jährigen Anleihe muss man damit rechnen, dass die Rendite von 5% bei ähnlichen Marktbedingungen unverändert bleibt, wenn das Unternehmen seine Nachhaltigkeitsziele nicht erfüllt (siehe Szenario 1).

Aus rein ethischer Sicht – wenn man die wirtschaftlichen Aspekte der Investition beiseitelässt – könnten verantwortungsbewusste Anleger behaupten, dass der Gewinn, den sie erhalten, wenn das Unternehmen seine Ziele verfehlt, einfach eine fällige Entschädigung dafür ist, dass es nicht nachhaltig genug gehandelt hat. Manche bedauern vielleicht auch einfach die ausbleibenden Verbesserungen, da ihnen die ESG-Ergebnisse ihrer Investitionen am Herzen liegen.

Ein anderer Ansatz, der mit einer ethischen Haltung durchaus vereinbar ist, ist die Überlegung, dass ein Verfehlen der Ziele das Kreditrisiko und damit die von den Anlegern geforderte Rendite beeinflussen könnte. In einer Welt, in der die Vorschriften für Umweltstandards immer strenger werden, muss jedes Unternehmen, das den Klimawandel auf die leichte Schulter nimmt, in Zukunft mit Störungen des Betriebsablaufs, Bußgeldern und Gerichtsverfahren rechnen. Ein zukunftsorientiertes Anleihe-Research berücksichtigt solche Faktoren, und auch Ratingagenturen beziehen ESG-Faktoren inzwischen verstärkt ein. An diesem Punkt werden SLBs für Anleger sehr interessant: Sie bieten Unternehmen einen Anreiz, notwendige Veränderungen vorzunehmen. Gelingt dies, so sind die Anleger in Unternehmen investiert, die sich in ihrem Geschäftsumfeld entsprechend weiterentwickelt haben – ein Pluspunkt für die Alpha-Generierung und das Risikomanagement. Gelingt dies nicht, erhalten Anleger eine gewisse Entschädigung durch den erhöhten Kupon. Bei einer „normalen“ Anleihe kann es passieren, dass ein Emittent, der sich nicht auf den erforderlichen Wandel einlässt, miterleben muss, wie sein Geschäft leidet und sich sein Kreditprofil verschlechtert. Dies wirkt sich letztendlich auf die Kreditspreads aus, ohne dass eine Kompensation in Form von höheren Kupons stattfindet. Um auf unser fiktives SLB-Beispiel zurückzukommen: Wenn das Ziel nicht erreicht wird, kann dies durchaus dazu führen, dass sich die Kreditspreads im Laufe der Zeit um mehr als 25 Basispunkte ausweiten (siehe Szenario 2). Wenn dies nicht der Fall ist, war das Nachhaltigkeitsziel für das Geschäftsrisiko wahrscheinlich nicht relevant oder wichtig genug. Dann stellt sich die Frage, wie ambitioniert das Leistungsziel war.

Neben den Auswirkungen auf das Kreditrisiko könnten sich bei einem Emittenten, der seine Nachhaltigkeitsziele nicht erreicht, im Laufe der Zeit auch die technischen Faktoren verschlechtern. Die Nachfrage nach ESG-Strategien könnte sinken, da die Anleger nicht mehr bereit sind, in einen Emittenten zu investieren, der seine Nachhaltigkeitsziele nicht erfüllt. SLBs sind ein neuer Markt, und nur die Zeit wird zeigen, wie Vermögensverwalter darauf reagieren, wenn ein Emittent sein Ziel verfehlt. Angesichts der hohen Nachfrage nach SLB-Neuemissionen in letzter Zeit kann man jedoch davon ausgehen, dass viele Anleger enttäuscht wären und/oder dass ein gewisser Verkaufsdruck bei Anlegern entstehen würde, die strenge Nachhaltigkeitsvorgaben haben. Ende 2020 beschlossen einige sehr große europäische Vermögensverwalter, ihr Engagement in grünen Anleihen der State Bank of India zu beenden, nachdem bekannt geworden war, dass die indische Bank das Steinkohlebergwerk Carmichael in Australien finanzieren würde. Die State Bank of India wird in absehbarer Zeit wohl kaum mit einer neuen grünen Anleihe auf den Markt kommen. Nachhaltigkeitsgebundenen Anleihen könnte es in Zukunft ähnlich ergehen, wenn sie ihre Ziele nicht erreichen. Diejenigen, die auf das Schlimmste hoffen, sollten vorsichtig sein, was sie sich wünschen.

Ich bestätige, dass ich Informationen über Bond Vigilantes sowie Produkte und Dienstleistungen von M&G Securities Limited erhalten möchte.

Wir werden die E-Mail-Adresse und die persönlichen Daten, die Sie uns mitgeteilt haben, verwenden, um Ihnen diese Informationen zuzusenden. Für bestehende Kunden ersetzt die Übermittlung Ihrer Kontaktdaten und die Bitte, diese Informationen von uns zu erhalten, alle früheren Entscheidungen, die Sie in Bezug auf Marketinginformationen getroffen haben.

Sie können die Zusendung von Marketing-Informationen jederzeit abbestellen. In diesem Fall werden wir Ihnen keine weiteren Marketing-Informationen zusenden, indem Sie den Abbestell-Link in allen Mitteilungen anklicken.