DEBT

Emerging Markets Debt: Rückblick 2023 und Ausblick 2024

Von Claudia Calich

9 Januar 2024

Historisch gesehen bestand eines der charakteristischen Merkmale der Volkswirtschaften der Schwellenländer (EM) darin, dass sie generell nicht in der Lage waren, ihre Wirtschaft in Krisenzeiten geldpolitisch so anzukurbeln wie die Industriestaaten. In der Regel mussten sie die Zinsen erhöhen, um die Kapitalabflüsse zu begrenzen und ihre Währungen zu verteidigen, wodurch die wirtschaftliche Erholung erschwert wurde.

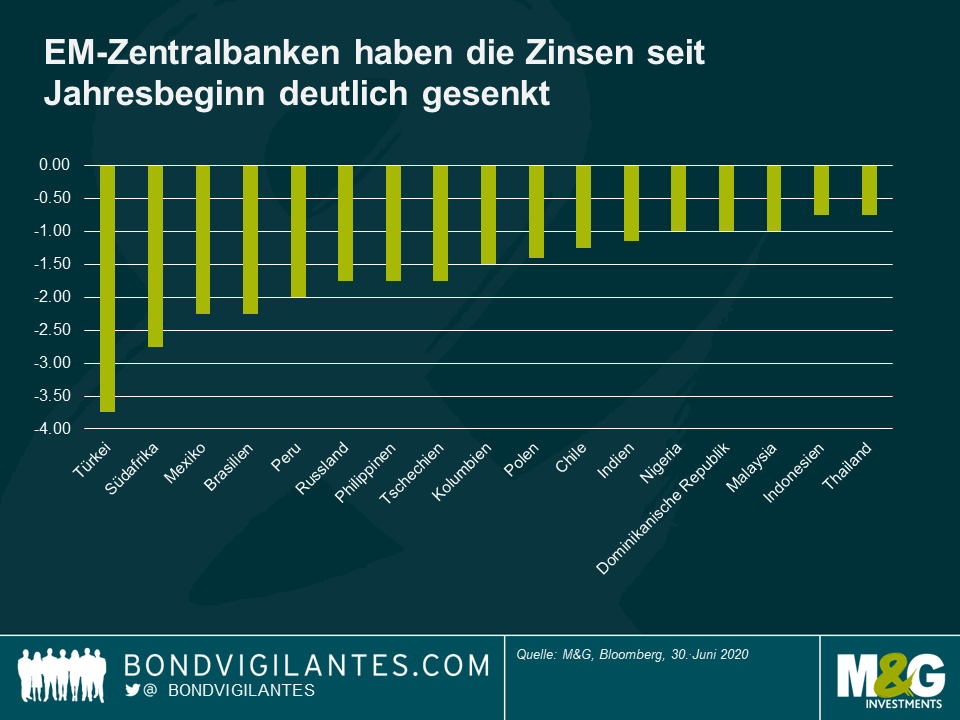

Deshalb ist es besonders interessant zu beobachten, was die Schwellenländer während der Coronakrise, die gerade über die Welt hereingebrochen ist, getan haben. Die meisten Zentralbanken der Schwellenländer haben ihre Politik gelockert, indem sie die Zinsen zum Teil recht aggressiv gesenkt haben (siehe Grafik unten), und ich glaube, es könnte noch Luft für weitere Zinssenkungen geben. Dies ist eine sehr willkommene Entwicklung, die dazu beitragen wird, die Konjunktur in diesen schwierigen Zeiten zu unterstützen. Dies gilt umso mehr, als die lokale Finanzierung in vielen Schwellenländern, die sich früher überwiegend in Fremdwährungen verschuldet haben, allmählich an Bedeutung gewonnen hat, wie zum Beispiel in Brasilien. Obwohl viele Schwellenländerwährungen in der Anfangsphase der Krise stark eingebrochen sind, haben sich die meisten seither trotz dieser Einschnitte deutlich erholt. Einer der Hauptgründe für diese Entwicklung ist die niedrige Inflation, die wir zuletzt in den meisten Schwellenländern gesehen haben, und die Erwartung, dass die Inflation in naher Zukunft niedrig bleiben dürfte, da die Nachfrage im Zuge der Pandemie zusammengebrochen ist. Besonders hilfreich war auch die Tatsache, dass die Fed die Zinsen auf nahezu Null gesenkt hat.

Dies hat zwar dazu geführt, dass die Zinsen in den Schwellenländern auf historische Tiefstände gesunken sind, was die Währungen der Schwellenländer möglicherweise schwächt, doch die Differenz zwischen den Zinsen in den Schwellenländern und den Zinsen in den Industriestaaten ist nach wie vor groß. Die meisten Realzinsen in den Schwellenländern liegen (im Gegensatz zu den Zinsen in den Industriestaaten) immer noch im positiven Bereich. Meiner Ansicht nach sind die Schwellenländer daher nach wie vor ein Marktbereich, in dem renditeorientierte Anleger fündig werden sollten.

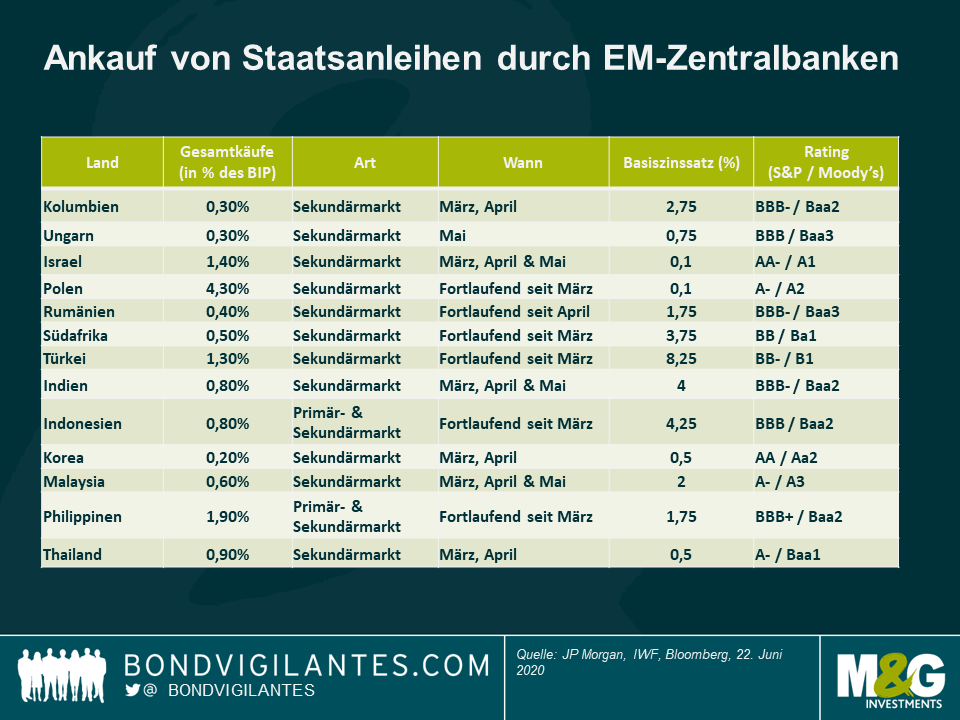

Vielleicht noch überraschender ist, dass mehrere Zentralbanken der Schwellenländer Staatsanleihen gekauft haben, auch bekannt als Quantitative Easing (QE), ein Instrument, das bisher nur von den großen Zentralbanken der Industrieländer genutzt wurde (weitere Einzelheiten finden Sie in der nachstehenden Tabelle). Der Umfang dieser Käufe ist vermutlich immer noch deutlich geringer als in den Industrieländern und beträgt in den meisten Fällen weniger als 2% des BIP. Die Zentralbanken in den Schwellenländern haben nach wie vor kleinere Bilanzen als in den Industrieländern, und diejenigen mit großen Bilanzen haben in der Regel eher hohe Devisenreserven als staatliche Vermögenswerte. Ein weiterer wichtiger Unterschied besteht darin, dass die Zentralbanken in den Schwellenländern bei der Festlegung der Zinssätze für gewöhnlich nicht die Nullmarke erreichen, und die meisten dürften dazu kaum in der Lage sein. Dies wirft die Frage nach der relativen Wirksamkeit der quantitativen Lockerung auf, da die konventionelle Geldpolitik noch nicht ausgeschöpft ist.

Bislang haben die meisten Zentralbanken der Schwellenländer die quantitative Lockerung durch den Kauf von Staatsanleihen auf dem Sekundärmarkt und nicht auf dem Primärmarkt umgesetzt. Obwohl man behaupten kann, dass das Endergebnis sehr ähnlich ist, kann der Kauf über den Sekundärmarkt die Bedenken zerstreuen, dass die Zentralbanken der Schwellenländer die Staatsdefizite direkt finanzieren. Stattdessen kann es als Maßnahme angesehen werden, die darauf abzielt, den Markt in einer Stressphase mit Liquidität und Unterstützung zu versorgen.

Die meisten Länder, die sich in Sachen QE engagiert haben, profitieren von einer relativ hohen Bonität (die Mehrheit hat ein Investment-Grade-Rating) und haben ihre lokalen Märkte weiterentwickelt, wodurch sie an Glaubwürdigkeit bei der Festlegung ihrer Finanz- und Geldpolitik gewonnen haben. Das Vorgehen einiger Länder, wie z. B. Südafrika und der Türkei, die ebenfalls Vermögenswerte aufkaufen, aber bereits unter mangelnder Glaubwürdigkeit und Fragen zur Unabhängigkeit der Zentralbank leiden, könnte längerfristig weitere Fragen bei den Investoren aufwerfen.

Wenn man bedenkt, wie außergewöhnlich die aktuelle Krise ist, hat sich dieser Impuls als sehr hilfreich für die Unterstützung der lokalen Märkte erwiesen. QE könnte kurzfristig ein wichtiges Instrument sein, um die steigenden Haushaltsdefizite infolge der Krise zu finanzieren. Letzten Endes kann QE aber auch als eine Form des Gelddruckens gesehen werden. Dies könnte auf längere Sicht problematisch werden, wenn die Anleger der Meinung sind, dass die Länder damit eine Alternative zur Haushaltsdisziplin schaffen. Wenn der Markt das Vertrauen verliert, könnte dies zu erheblichen Abflüssen aus den lokalen Märkten führen, was wiederum eine potenzielle Währungsabwertung und eine importierte Inflation anheizt. Die Tatsache, dass sich der Ankauf von Vermögenswerten seit März aufgrund der Marktstabilisierung und der Erholung der Vermögenspreise in den meisten Ländern verlangsamt hat, ist ein positives Zeichen – ebenso wie die Tatsache, dass die Schwellenländer in den letzten zwei Monaten in der Lage waren, beträchtliche Mengen an lokalen Anleihen zu emittieren. Wie einfach ein Kurswechsel sein wird, bleibt jedoch offen, und die Erfahrungen der Industriestaaten beim Ausstieg aus QE sind kein besonders ermutigendes Vorbild.

Ich bestätige, dass ich Informationen über Bond Vigilantes sowie Produkte und Dienstleistungen von M&G Securities Limited erhalten möchte.

Wir werden die E-Mail-Adresse und die persönlichen Daten, die Sie uns mitgeteilt haben, verwenden, um Ihnen diese Informationen zuzusenden. Für bestehende Kunden ersetzt die Übermittlung Ihrer Kontaktdaten und die Bitte, diese Informationen von uns zu erhalten, alle früheren Entscheidungen, die Sie in Bezug auf Marketinginformationen getroffen haben.

Sie können die Zusendung von Marketing-Informationen jederzeit abbestellen. In diesem Fall werden wir Ihnen keine weiteren Marketing-Informationen zusenden, indem Sie den Abbestell-Link in allen Mitteilungen anklicken.