DEBT

Emerging Markets Debt: Rückblick 2023 und Ausblick 2024

Von Claudia Calich

9 Januar 2024

Gerade bin ich von einer einwöchigen Geschäftsreise aus Brasilien zurückgekehrt, wo ich eine Reihe von Investoren und Emittenten von Unternehmensanleihen getroffen habe. Mitgebracht habe ich eine kritischere Einschätzung zu den fundamentalen Aussichten des Landes. Die makroökonomischen Perspektiven sind getrübt, und das niedrige Wachstum und die hohen Zinssätze fordern in verschiedenen Sektoren ihren Tribut. Mit der Regierung von Präsident Lula ist das politische Risiko gestiegen, was der Anleihemarkt in unterschiedlichem Maße einpreist. Vor diesem Hintergrund bevorzugen wir Anleihen in brasilianischer Landeswährung gegenüber Titeln in Hartwährungen. Allerdings sehen wir Chancen bei hochverzinslichen Unternehmensanleihen, die auf US-Dollar lauten. Dies gilt für Sektoren, die von globalen Trends – wie der Wiedereröffnung Chinas – und von spezifischen Themen profitieren, die weniger vom makroökonomischen Tagesgeschehen abhängen.

Die Politik ist in den Mittelpunkt gerückt. Die neue Regierung Lula wurde von der Geschäftswelt nicht gut aufgenommen. Um das an einem Beispiel zu verdeutlichen: Während meiner Reise hat sich Präsident Lula lautstark über die Zentralbank geäußert. Meine Gesprächspartner erwarten bestenfalls, dass den Worten keine Taten folgen. Einige der Anleiheemittenten und lokalen Investoren sagten, dass der neue Finanzminister Fernando Haddad sich privat zurückhaltender äußere als die Regierung in ihren öffentlichen Stellungnahmen. Andere Investoren erwarten von Präsident Lula das Schlimmste. Sie rechnen mit einer verschlechterten Haushaltslage – aufgrund erhöhter Staatsausgaben, die das Wachstum ankurbeln sollen. Und sie geben ihm keinen Vertrauensvorschuss. Präsident Lula gilt als hervorragender Politiker, dem sie zutrauen, dass er im Kongress eine Mehrheit erringen kann. Die politischen Kontrollmechanismen in Brasilien könnten daher schwächer sein als die Gegenkräfte, denen sich die linken Regierungen in Chile, Peru oder Kolumbien gegenübersehen (zum Artikel). Doch es gibt auch positive Nachrichten: So scheint sich abzuzeichnen, dass Präsident Lula Brasilien wieder zurück auf die internationale Bühne bringen wird. Auch Investitionen in eine grüne Wirtschaft und den Schutz der Amazonas-Regenwälder werden als dringend notwendig angesehen. Interessanterweise hat während meiner Reise kein einziger meiner Gesprächspartner die Unruhen in Brasilia erwähnt.

Die makroökonomischen Aussichten sind getrübt, und Brasilien kämpft seit Anfang des Jahres mit einer kleinen Kreditklemme. Es wird erwartet, dass sich das Wachstum erheblich verlangsamt: von 3 % im letzten Jahr auf 0-1 % im Jahr 2023. Die Inflation hat sich abgeschwächt, auf 5,77 % im Januar. Sie dürfte aber für das gesamte Jahr im Bereich von 5 % bleiben. Vor diesem Hintergrund sind die lokalen Zinssätze mit 13,75 % sehr hoch. Dies dürfte noch länger so bleiben – wahrscheinlich bis zum Sommer. Geringes Wachstum in Verbindung mit höheren Zinssätzen schadet den meisten Unternehmen. Auch die Zahl der Hypotheken und notleidenden Verbraucherkredite steigt. Im Moment ist dies jedoch kein Grund zur Beunruhigung, da die privaten Haushalte festverzinsliche Kredite haben. Besorgniserregender ist, dass sich die Unternehmen stark in lokalen Floatern (FRN) und Bankdarlehen verschuldet haben. Zweistellige Zinssätze machen den Schuldendienst angesichts des geringen Wachstums zu einer Herausforderung. Dies zeigt die jüngste Zahlungsunfähigkeit von Lojas Americanas, einer der größten Einzelhandelsketten Brasiliens; betroffen sind Anleihen in US-Dollar und lokaler Währung. Die meisten Marktteilnehmer sehen darin allerdings ein singuläres Ereignis, da die Zahlungsunfähigkeit wahrscheinlich mit einem Betrug zusammenhängt – 4 Mrd. US-Dollar offene Lieferantenfinanzierungen wurden verschleiert. Dennoch hat der Fall Öl ins Feuer gegossen und die Investoren – und besonders die lokalen Banken – hinsichtlich der Unternehmensführung in der brasilianischen Wirtschaft sehr nervös gemacht. Das große Versorgungsunternehmen Light SA aus Rio de Janeiro hat unerwartet einen Finanzberater engagiert, was den lokalen Markt ebenfalls überrascht hat.

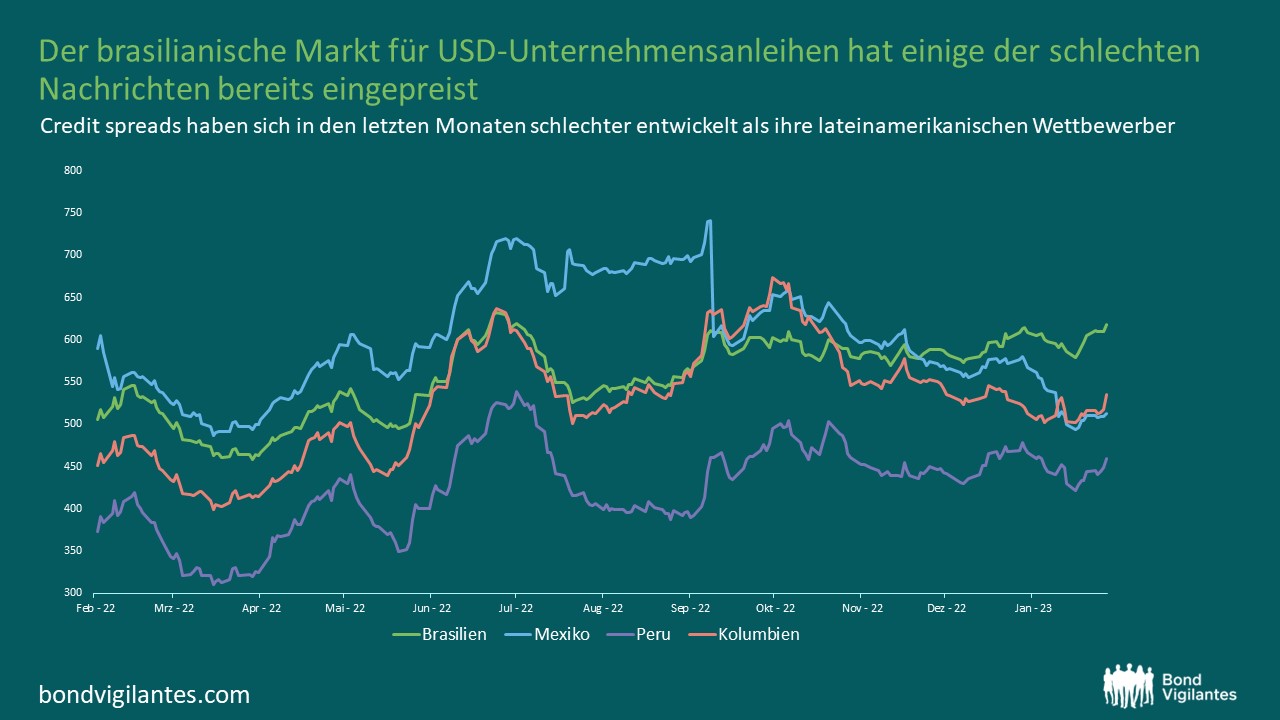

Am brasilianischen US-Dollar-Anleihemarkt könnten die Risiken übertrieben optimistisch gesehen werden. Die Dollarkurve bei Staatsanleihen scheint kein Szenario einzupreisen, in dem die neue Lula-Regierung bei der Vorstellung des Haushalts zu wenig leistet (Wachstumsagenda gegenüber fiskalischem Anker). Daher halten wir brasilianische Staatsanleihen in Hartwährung für teuer. Auch die Anleihen staatlicher Unternehmen sind größtenteils unattraktiv. Dies zeigen die engen Credit Spreads, also der Renditeabstand zwischen Staats- und Unternehmensanleihen. Sie preisen unserer Meinung nach die durch Präsident Lula bedingten politischen und vertikalen Integrationsrisiken nicht ein. Dies gilt besonders für den Öl- und Gassektor. Für längere Zeit hohe lokale Zinssätze bei geringem Wachstum: Diese Kombination würde im Unternehmensbereich zu mehr lokalen Zahlungsausfällen führen. Dies wiederum würde das Risiko einer Kreditklemme erhöhen.

Der brasilianische Markt für US-Dollar-Unternehmensanleihen hat einige der schlechten Nachrichten bereits eingepreist. Die Credit Spreads haben sich in den letzten Monaten schlechter entwickelt als bei ihren lateinamerikanischen Pendants (siehe Abbildung oben). Auch im Vergleich zu ihrem 5-Jahres-Durchschnitt sind sie vergleichsweise weit. Daraus ergeben sich Anlagemöglichkeiten in Sektoren mit relativ guter Entwicklung: z.B. bei Bergbauunternehmen (die von der Wiedereröffnung in China profitieren können), in der Agrarindustrie oder einem Nischenbereich wie der privaten Gesundheitsbranche. Vorsichtig bleiben wir bei den Sektoren Logistik und Konsum, aufgrund der hohen lokalen Zinssätze und der schwachen Wachstumsaussichten.

Wir sehen derzeit mehr Chancen am Devisenmarkt: Die starke Zahlungsbilanz Brasiliens und die Erwartung längerfristig höherer Zinsen dürften den Real unterstützen, also die brasilianische Landeswährung. Das Zinsniveau bringt auch hohe positive Realrenditen mit sich (nominale Renditen bereinigt um die Inflationserwartungen), nachdem die brasilianische Zentralbank in den letzten Jahren die Zinsen früher erhöht hat als die US-Notenbank Fed. Allerdings sind wir bei den Zinsen etwas vorsichtiger als bei den Devisen: Denn wir schließen das Risiko nicht aus, dass der Präsident der Zentralbank zurücktritt oder kurzfristig negative makroökonomische und/oder politische Entwicklungen eintreten (z. B. Inflationsziel, Ankündigungen zum Haushalt). Für solche Negativszenarien fällt mir ein Satz ein, den ich während meiner Reise von einem lokalen Investor gehört habe: „Wir Brasilianer stehen sehr oft am Rande der Klippe, aber wir fallen nie.“

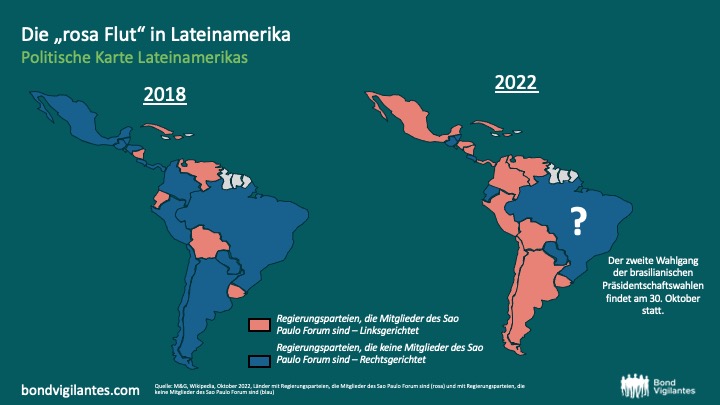

In Lateinamerika hat sich die politische Landschaft – von Gabriel Boric in Chile bis zuletzt zu Gustavo Petro in Kolumbien – in den letzten 18 Monaten in unterschiedlichen Ausprägungsgraden, doch nur in eine Richtung verändert: nach links. Manche Beobachter haben diesen Wandel mit pink tide (rosa Flut), andere als pink wave (rosa Welle) apostrophiert. Das Bild der sich langsam, aber mit Wucht ausbreitenden rosa Flut finde ich treffender als das der Welle. Diese rosa Flut kann in einigen Wochen auch andere Länder erfassen, wenn nämlich Lula da Silva das enge Rennen im zweiten Wahlgang der brasilianischen Präsidentschaftswahlen gegen den amtierenden Präsidenten Jair Bolsonaro für sich entscheidet. Ich komme gerade von einer zweiwöchigen Research-Reise durch Lateinamerika zurück, wo ich in Mexiko, Chile, Peru und Kolumbien mehrere Emittenten von Unternehmensanleihen und lokale Investoren getroffen habe, und meine Eindrücke sind durchwachsen. Einerseits haben die politischen Risiken stark zugenommen, und in einigen Ländern hat sich das Geschäftsumfeld verändert. Andererseits sehe ich in Lateinamerika anders als in anderen Regionen, die Schwellenländeranleihen begeben, Wertsteigerungspotenzial für auf US-Dollar lautende lateinamerikanischen Unternehmensanleihen.

Aus fundamentaler Sicht sind die Unternehmen in der Region in guter Verfassung, obwohl die politischen Risiken bereits einige von ihnen in Mitleidenschaft gezogen haben. So haben sich die Kreditkennzahlen der Versorger zuletzt verschlechtert, wenngleich ihre Ausgangssituation im Hinblick auf die Bilanzen solide ist. Die Öl- und Gasindustrie profitiert von hohen Ölpreisen, nur können ihr strengere Steuer- und Umweltvorschriften zu schaffen machen, vor allem in Kolumbien. Die Nachfrageaussichten und das Marktungleichgewicht bei wichtigen metallbasierten Rohstoffen dürften Bergbauunternehmen durchweg Auftrieb verleihen, wenn nicht hinter dem chinesischen BIP-Wachstum als kritischer Nachfragevektor ein großes Fragezeichen stehen würde. Die Gewinne des Einzelhandelssektors sind durch schrumpfende Margen infolge gestiegener Produktionskosten belastet worden, doch die Umsätze bleiben infolge des dynamischen Konsums stark. Das Refinanzierungsrisiko ist gering – die Ausfallquoten lateinamerikanischer Hochzinsanleihen 2022 dürften bei unter 2% liegen, im nächsten Jahr aber geringfügig zunehmen. Mit Blick auf die Bewertungen bieten auf US-Dollar laufende lateinamerikanische Unternehmensanleihen einen Spread von 480 Basispunkten gegenüber US-Staatsanleihen – dies ist die stärkste Spreaderweiterung seit sechs Jahren (ohne Pandemie). Im Jahr 2016 war das Ausfallrisiko deutlich höher, als die Region durch einen gewaltigen Korruptionsskandal, der in Brasilien begann, erschüttert wurde und die Kreditkennzahlen ebenfalls schwächer ausfielen. In vielen Ländern der Region haben die politischen Risiken zugenommen. Allerdings könnte man dagegen halten, dass die Zunahme der geopolitischen Risiken in anderen Regionen der Welt wie z.B. in Osteuropa sowie die Spannungen zwischen den USA und China besonders gravierende und besorgniserregende Veränderungen für die mittel- bis langfristige Entwicklung der Vermögenspreise bedeuten.

Nachstehend meine Schlussfolgerungen über die Lage in den vier besuchten Ländern, die etwaigen Veränderung des Geschäftsumfeldes durch die rosa Flut und deren Auswirkungen auf Bondanleger.

Mexiko

Chile

Peru

Kolumbien

In diesem Monat gab es eine rege Emissionstätigkeit in den Schwellenländern. Vor allem ESG-zertifizierte Anleihen verzeichneten einen enormen Emissionsanstieg. Nachhaltige, soziale und grüne Anleihen werden von den Emittenten aktiv vermarktet und treffen derzeit auf eine robuste Nachfrage, die sowohl auf Zuflüssen in die Schwellenländer als auch auf der stetigen Entwicklung von ESG-Strategien beruht.

Weniger verbreitet sind sogenannte Sustainability-Linked Bonds („SLBs“), die sich dennoch als glaubwürdige, zukunftsorientierte Möglichkeit für Investoren herauskristallisiert haben, um sich an den ESG-Verbesserungen eines Emittenten zu beteiligen. Bei SLBs ist der Kupon der Anleihe an die Erfüllung eines Nachhaltigkeitsziels durch den Emittenten geknüpft: Der Kupon erhöht sich um x Basispunkte (in der Regel 25) pro Jahr, wenn der Emittent sein Ziel nicht erreicht. Letztes Jahr berichteten wir darüber, wie wichtig es ist, bei nachhaltigkeitsorientierten Anleihen vor einer Investition einen Blick hinter die Kulissen zu werfen.

Nachdem das brasilianische Unternehmen Suzano im September 2020 die erste nachhaltigkeitsbezogene Anleihe in einem Schwellenland emittiert hat, sind noch weitere brasilianische Emittenten an den Markt gekommen. Analog zu Suzano emittierte das Logistikunternehmen Simpar eine nachhaltigkeitsgebundene Anleihe mit einer Kuponerhöhung (25 Basispunkte) auf der Basis von Zielvorgaben für Treibhausgasemissionen. Simpar wird von einem führenden externen ESG-Anbieter sehr gut bewertet (mit einem AA-Rating), so dass ein Vorwurf des Greenwashings eher unwahrscheinlich sein sollte. Klabin, ein Zellstoff- und Papierunternehmen, brachte eine etwas anders strukturierte – und interessante – Anleihe mit drei verschiedenen Kuponerhöhungen (insgesamt eine Erhöhung um 25 Basispunkte) auf den Markt, die auf drei verschiedenen Leistungsindikatoren basieren: Wasserverbrauch, Abfallverwendung und die Wiederansiedlung wild lebender Arten im Ökosystem. Damit ergänzt das Unternehmen sein bestehendes Green-Bond-Programm.

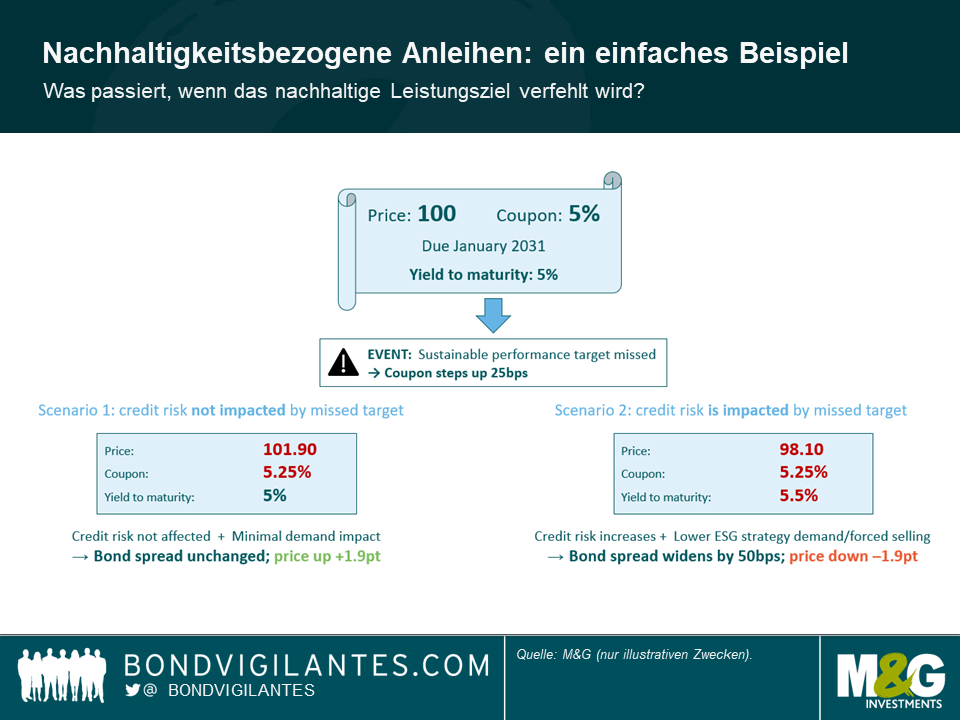

Das Paradoxe an SLBs ist, dass Anleger den Wunsch verspüren könnten, der Emittent möge seine Nachhaltigkeitsziele nicht erreichen, damit sie eine höhere Rendite erhalten. In einer Welt, in der alle Anleger behaupten, sie hätten „ESG in ihrer DNA“, mag dies vielleicht nicht politisch korrekt sein. Unter Wirtschaftlichkeitsaspekten muss man es aber trotzdem ansprechen. Ein triviales Beispiel: Eine 10-jährige nachhaltigkeitsgebundene Anleihe mit einem Kupon von 5%, die zum Nennwert (100) gehandelt wird und bis zur Fälligkeit eine Rendite von 5% abwirft, wird einen Kursanstieg von ca. 2% verzeichnen, nachdem der Kupon um 25 Basispunkte gestiegen ist. Dies beruht auf der Annahme, dass die Anleger für das Kreditrisiko immer noch einen Renditeausgleich von 5% verlangen. Vermutlich würde man immer noch einen Gewinn machen, wenn sich die Anleihe-Spreads um weniger als 25 Basispunkte ausweiten (d.h. die Kuponerhöhung).

Wer zu den zynischen – und ziemlich dreisten – Vertretern gehört, die sich wünschen, dass ein Emittent seine Nachhaltigkeitsziele nicht erreicht, muss davon ausgehen, dass das Kreditrisiko nicht (oder nur sehr wenig) von den Kennzahlen des Unternehmens beeinflusst wird, die in der Dokumentation der nachhaltigkeitsbezogenen Anleihe festgelegt wurden (z. B. Treibhausgasemissionen, Wasserverbrauch, etc.). Anders ausgedrückt: In unserem Beispiel der 10-jährigen Anleihe muss man damit rechnen, dass die Rendite von 5% bei ähnlichen Marktbedingungen unverändert bleibt, wenn das Unternehmen seine Nachhaltigkeitsziele nicht erfüllt (siehe Szenario 1).

Aus rein ethischer Sicht – wenn man die wirtschaftlichen Aspekte der Investition beiseitelässt – könnten verantwortungsbewusste Anleger behaupten, dass der Gewinn, den sie erhalten, wenn das Unternehmen seine Ziele verfehlt, einfach eine fällige Entschädigung dafür ist, dass es nicht nachhaltig genug gehandelt hat. Manche bedauern vielleicht auch einfach die ausbleibenden Verbesserungen, da ihnen die ESG-Ergebnisse ihrer Investitionen am Herzen liegen.

Ein anderer Ansatz, der mit einer ethischen Haltung durchaus vereinbar ist, ist die Überlegung, dass ein Verfehlen der Ziele das Kreditrisiko und damit die von den Anlegern geforderte Rendite beeinflussen könnte. In einer Welt, in der die Vorschriften für Umweltstandards immer strenger werden, muss jedes Unternehmen, das den Klimawandel auf die leichte Schulter nimmt, in Zukunft mit Störungen des Betriebsablaufs, Bußgeldern und Gerichtsverfahren rechnen. Ein zukunftsorientiertes Anleihe-Research berücksichtigt solche Faktoren, und auch Ratingagenturen beziehen ESG-Faktoren inzwischen verstärkt ein. An diesem Punkt werden SLBs für Anleger sehr interessant: Sie bieten Unternehmen einen Anreiz, notwendige Veränderungen vorzunehmen. Gelingt dies, so sind die Anleger in Unternehmen investiert, die sich in ihrem Geschäftsumfeld entsprechend weiterentwickelt haben – ein Pluspunkt für die Alpha-Generierung und das Risikomanagement. Gelingt dies nicht, erhalten Anleger eine gewisse Entschädigung durch den erhöhten Kupon. Bei einer „normalen“ Anleihe kann es passieren, dass ein Emittent, der sich nicht auf den erforderlichen Wandel einlässt, miterleben muss, wie sein Geschäft leidet und sich sein Kreditprofil verschlechtert. Dies wirkt sich letztendlich auf die Kreditspreads aus, ohne dass eine Kompensation in Form von höheren Kupons stattfindet. Um auf unser fiktives SLB-Beispiel zurückzukommen: Wenn das Ziel nicht erreicht wird, kann dies durchaus dazu führen, dass sich die Kreditspreads im Laufe der Zeit um mehr als 25 Basispunkte ausweiten (siehe Szenario 2). Wenn dies nicht der Fall ist, war das Nachhaltigkeitsziel für das Geschäftsrisiko wahrscheinlich nicht relevant oder wichtig genug. Dann stellt sich die Frage, wie ambitioniert das Leistungsziel war.

Neben den Auswirkungen auf das Kreditrisiko könnten sich bei einem Emittenten, der seine Nachhaltigkeitsziele nicht erreicht, im Laufe der Zeit auch die technischen Faktoren verschlechtern. Die Nachfrage nach ESG-Strategien könnte sinken, da die Anleger nicht mehr bereit sind, in einen Emittenten zu investieren, der seine Nachhaltigkeitsziele nicht erfüllt. SLBs sind ein neuer Markt, und nur die Zeit wird zeigen, wie Vermögensverwalter darauf reagieren, wenn ein Emittent sein Ziel verfehlt. Angesichts der hohen Nachfrage nach SLB-Neuemissionen in letzter Zeit kann man jedoch davon ausgehen, dass viele Anleger enttäuscht wären und/oder dass ein gewisser Verkaufsdruck bei Anlegern entstehen würde, die strenge Nachhaltigkeitsvorgaben haben. Ende 2020 beschlossen einige sehr große europäische Vermögensverwalter, ihr Engagement in grünen Anleihen der State Bank of India zu beenden, nachdem bekannt geworden war, dass die indische Bank das Steinkohlebergwerk Carmichael in Australien finanzieren würde. Die State Bank of India wird in absehbarer Zeit wohl kaum mit einer neuen grünen Anleihe auf den Markt kommen. Nachhaltigkeitsgebundenen Anleihen könnte es in Zukunft ähnlich ergehen, wenn sie ihre Ziele nicht erreichen. Diejenigen, die auf das Schlimmste hoffen, sollten vorsichtig sein, was sie sich wünschen.

Das vergangene Jahr war für die Schwellenländer sehr ereignisreich: US-Zölle/Sanktionen, Regimewechsel in vielen Staaten, allgemeine Massenproteste und Carlos Ghosn, der am allerletzten Tag des Jahres aus Japan in den bald zahlungsunfähigen Libanon flüchtete! Auch 2020 werden geopolitische Risiken eine große Rolle spielen. Wir haben einige der wichtigsten Risiken für die Schwellenländer zusammengestellt, darunter „die größte Krise, über die niemand spricht“. Den Brexit haben wir absichtlich außen vor gelassen.

Spannungen im Persischen Golf: Man versteht, wie bedeutend geopolitische Risiken sind, wenn ein paar einfache Drohnen 5% der weltweiten Ölversorgung (oder 50% der Ölkapazität Saudi-Arabiens) über Nacht stilllegen können. Dies geschah im September 2019 und erinnerte nicht nur daran, wie zerbrechlich der Status quo im Persischen Golf ist, sondern auch an die weitreichenden Auswirkungen, die jede Art von Eskalation für den Rest der Welt haben könnte, wenn der Preis für Rohöl am Tag nach dem Drohnenangriff um 15% steigt. Auch wenn die Krise in der Straße von Hormus in der zweiten Jahreshälfte 2019 abgeflaut zu sein scheint, werden die Parlamentswahlen im Iran im Februar 2020 nach zwei Jahren mit einseitigen Sanktionen der USA (seit Mai 2018) von einer scharfen wirtschaftlichen Rezession flankiert (der IWF prognostiziert einen Rückgang des BIP-Wachstums um -9,5% im Jahr 2020). Die Wahlen könnten die Spannungen in diesem Jahr durchaus wieder aufleben lassen, und eine Eskalation im Nahen Osten könnte erhebliche Auswirkungen auf die Vermögenspreise in der Region haben, da die Risikoprämie in einigen höher bewerteten Ländern wie Saudi-Arabien, Katar, Kuwait oder den Vereinigten Arabischen Emiraten nach wie vor relativ niedrig ist. Einige schwächere Länder wie Bahrein oder Länder mit sich verschlechternden Kreditbedingungen wie der Oman sind noch anfälliger. Ein weiterer Anlass zur Sorge bietet außerdem der Irak, wo die öffentliche Unzufriedenheit aufgrund von Korruptionsvorwürfen gegenüber der Regierung rapide zunimmt. Die Wahlen im Jahr 2020 sind ein mögliches Szenario, und der Einfluss Saudi-Arabiens im Land hat zugenommen, um die angebliche Kontrolle des Iran über einige irakische Schiitenmilizen auszugleichen. Die pro-iranische Demonstration vor der amerikanischen Botschaft in Bagdad vor ein paar Tagen und die anschließende Ermordung eines iranischen Spitzengenerals im Irak durch die USA am 2. Januar erinnern uns daran, dass die amerikanisch-iranischen Spannungen im Jahr 2020 wahrscheinlich nicht verschwinden werden.

Handelskrieg zwischen den USA und China: Der Handelskrieg ist eines der größten Risiken für die Schwellenländer, deren Volkswirtschaften nach wie vor in hohem Maße vom Welthandel abhängig sind. Die größte Ansteckung würde von einem schwächeren chinesischen BIP ausgehen, das wiederum zu einer geringeren Nachfrage nach Rohstoffen führen würde. Subsahara-Afrika ist nach dem Nahen Osten beispielsweise der zweitgrößte Rohöllieferant Chinas und stellt auch Metalle zur Verfügung. Seit 2014 haben die meisten Länder der Region nach zwei Jahrzehnten des Wachstums einen deutlichen Handelsrückgang mit China erlebt. Der Handelskrieg zwischen den USA und China hat das Welthandelsproblem eindeutig verschärft, und einige asiatische Volkswirtschaften verzeichnen nun aufgrund des Rückgangs der chinesischen Exporte in die USA rückläufige Exporte in der Lieferkette. Einige Schwellenländer sind jedoch als Gewinner hervorgegangen. Vietnam, Mexiko, Malaysia und Thailand haben alle entweder von direkt steigenden Exporten aufgrund der aus China umgeleiteten US-Nachfrage und/oder indirekt steigenden Exporten im Zusammenhang mit der Lieferkette von Chinas Konkurrenten profitiert. Darüber hinaus besteht Hoffnung auf einen nachhaltigen Deal zwischen China und den USA, der das globale Wachstum im Jahr 2020 und darüber hinaus wieder beleben würde. Im Dezember einigten sich beide Parteien auf „Phase 1″ des Abkommens mit einigen reduzierten US-Zöllen als Gegenleistung für einen verbesserten Schutz des geistigen Eigentums der USA und den zusätzlichen Kauf von US-Produkten durch China. Dies ist aber eher ein Waffenstillstand als ein Deal. Der Handelskrieg wird sich wahrscheinlich fortsetzen.

Wahlen in Taiwan, Hongkong, Nordkorea und Südchinesisches Meer: Die amtierende Präsidentin Tsai (Demokratische Fortschrittspartei) wird wahrscheinlich bei den taiwanesischen Präsidentschaftswahlen am 11. Januar wiedergewählt. Ihre Partei profitierte in den letzten Monaten von besseren Wirtschaftsdaten dank des Handelskrieges zwischen den USA und China, der einen Teil der Produktion auf die Insel verlagerte. Die Proteste in Hongkong haben zudem der zu Unabhängigkeit neigenden Partei geholfen, gegenüber der rivalisierenden und China-freundlicheren Oppositionspartei an Boden zu gewinnen. In Hongkong sollen die im Juni 2019 begonnenen Proteste im Januar fortgesetzt werden, da die pro-demokratischen Demonstranten nach dem erdrutschartigen Sieg bei den Kommunalwahlen am 19. November nun über mehr politisches Kapital verfügen. Die innenpolitischen Probleme haben sich in Verbindung mit dem Handelskrieg zwischen den USA und China stark auf die Wirtschaftstätigkeit und den Verlust von Arbeitsplätzen ausgewirkt. Die chinesischen Behörden verhielten sich bisher relativ ruhig, aber das könnte sich nach den Wahlen in Taiwan ändern. Auch andere asiatische Staaten trugen Ende 2019 zu den geopolitischen Spannungen bei. Nordkorea erklärte, dass es neue Raketentests in Erwägung ziehe – entgegen den Verpflichtungen, die es zur Denuklearisierung der koreanischen Halbinsel eingegangen ist. Malaysia schloss sich kürzlich Vietnam und den Philippinen an: Sie sind entschieden gegen Chinas Behauptung, dass das gesamte Südchinesische Meer China gehöre. Das Südchinesische Meer wird aufgrund seiner geostrategischen Bedeutung (Militär, Schifffahrt, natürliche Ressourcen) seit langem von vielen Seiten umkämpft.

US-Wahl: Ein weiteres großes geopolitisches Risiko ist die Präsidentschaftswahl in den USA, denn Donald Trump war der unberechenbarste US-Präsident der letzten Jahrzehnte, insbesondere in der Außenpolitik. Seit seinem Amtsantritt hat er zahlreiche neue US-Sanktionen und Zölle verhängt: Zölle auf Stahl und Aluminium aus der EU, Neuverhandlung der NAFTA, Zölle auf chinesische Produkte, Sanktionen gegen Russland (wenn auch von Obama initiiert), Kehrtwende im Iran, Rückzug aus dem Pariser Abkommen usw. Mit einem anderen US-Präsidenten wäre einer der weltweit größten Handelspartner der Schwellenländer vielleicht nicht so unvorhersehbar und sie müssten sich nicht ständig Sorgen machen, dass der US-Dollar als außenpolitische Waffe eingesetzt wird. Allerdings haben Länder wie Russland, die Türkei oder Saudi-Arabien stark von Trumps relativ wohlwollender Haltung ihnen gegenüber profitiert, und ein Wechsel in der US-Administration könnte für sie nachteilig sein. Was die Wirtschaft betrifft, erwarten die meisten Anleger im Falle eines Sieges der Demokraten eine Korrektur der Aktienmärkte. Dies würde zu geldpolitischen Lockerungsmaßnahmen der Fed und einer Abschwächung des USD führen. Obwohl ein schwächerer US-Dollar theoretisch die Schwellenländerwährungen unterstützt, könnte er auch eine schwächere US-Wirtschaft widerspiegeln, was sich sowohl auf die US-Nachfrage nach Rohstoffen als auch auf Risikoanlagen in der ganzen Welt auswirken würde. In diesem Szenario würden sich Schwellenländeranleihen insgesamt möglicherweise nicht gut entwickeln. Im März/April sollte mehr Klarheit herrschen, wenn der Kandidat der Demokraten feststeht.

Türkei – Risiko von US-Sanktionen: Der Kauf des russischen Raketenabwehrsystems S-400 durch die Türkei und die Militäroffensive in Nordsyrien im Oktober haben das Risiko für Sanktionen durch den US-Kongress deutlich erhöht. Diese könnten in Form von Visaverboten für Beamte und Vermögenssperren für die staatseigene Bank Halkbank (Sanktionen im Zusammenhang mit dem Iran) erfolgen. Die USA haben auch damit gedroht, zwei Militärbasen im Südosten der Türkei zu schließen. Es bleibt unklar, ob die USA bereit sind, auch umfassendere Finanzsanktionen gegen den gesamten Bankensektor zu verhängen, ähnlich wie sie es mit Russland nach der Annexion der Krim getan haben. Angesichts des enormen Bedarfs des türkischen Bankensektors an kurzfristiger Fremdfinanzierung würde die letztgenannte Option zu einer erheblichen Störung der türkischen Wirtschaft führen und ist daher weniger wahrscheinlich, da eine Implosion der Türkei weder für die Europäische Union (syrisches Flüchtlingsabkommen mit Erdogan) noch für die USA (Russland würde wahrscheinlich seinen Einfluss in der Region vergrößern) von Vorteil wäre. Politische Fehler sind ein weiteres bedeutendes Risiko, wie z. B. eine aggressive geld- und fiskalpolitische Lockerung, um das unrealistische Wachstumsziel der Regierung von 5% für das kommende Jahr zu erreichen. Die Spreads von türkischen Anleihen, egal ob Staats- oder Unternehmensanleihen, haben sich Ende 2019 stark ausgeweitet und spiegeln die politischen Entscheidungen oder die Sanktionsrisiken durch die USA kaum wider. Die Vermögenspreise lassen im Jahr 2020 wenig Spielraum für Fehler.

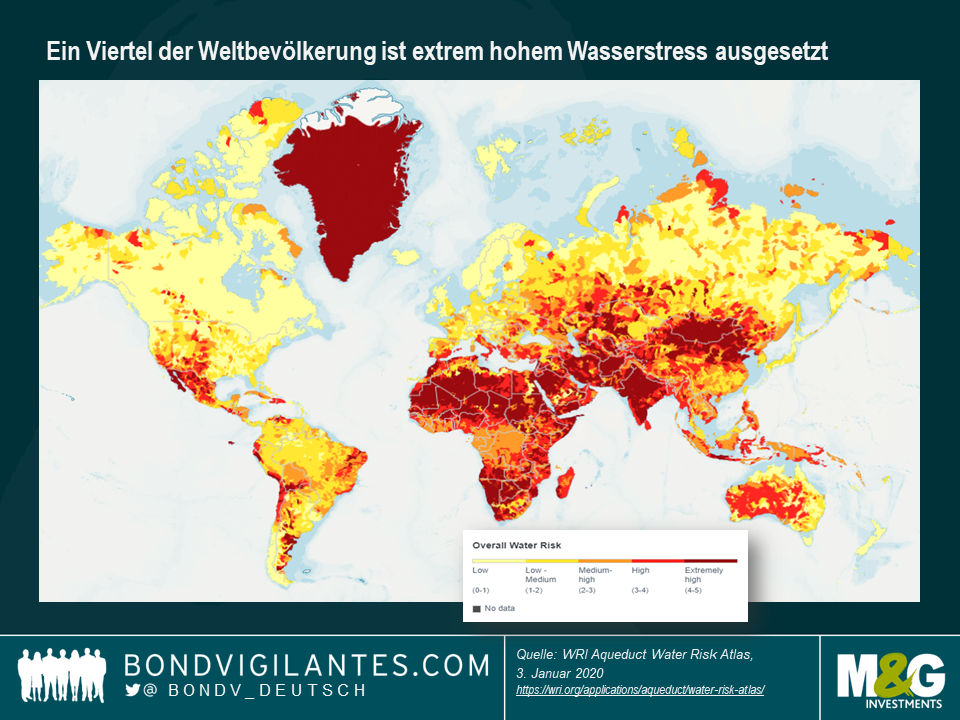

Wasserstress – „Die größte Krise, über die niemand spricht“: So beschrieb im August das World Resources Institute (WRI), das sich seit 1982 mit Klima, Ernährung, Wäldern und anderen Umwelt- und Sozialfragen beschäftigt, die weltweite Gefahr für Wasserstress. Die Wasserkrise im Juni 2019 in Chennai, als in der viertgrößten Stadt Indiens (8 Millionen Einwohner) nach zwei Jahren mit heftigen Monsunregenfällen und wegen der durch Abwasser verschmutzten Flüsse kein Leitungswasser mehr zur Verfügung stand, war nur ein Beispiel dafür. Im Gegensatz zum emotional geprägten Klimaaktivismus von Greta Thunberg veröffentlichte das globale Research-Institut WRI im August 2019 einen wissenschaftlich fundierten Aqueduct Water Risk Atlas (vgl. Abbildung), in dem festgestellt wurde, dass 17 Länder, die ein Viertel der Weltbevölkerung beherbergen, von extrem hoher Wasserknappheit betroffen sind – mit Folgen „in Form von Ernährungsunsicherheit, Konflikten und Migration sowie finanzieller Instabilität“. Die Entwicklungsländer befassen sich zunehmend mit Wassermanagement, da Wasserknappheit und -stress ein echtes Hindernis für soziales und wirtschaftliches Wachstum darstellen können, wenn die Länder nicht richtig damit umgehen. Es gibt noch andere ESG-Faktoren, die für das Wachstum von Bedeutung sind, aber Investoren neigen dazu, sich auf die Geopolitik rund um das Thema Öl, das Klimarisiko im Allgemeinen oder die Entwaldung zu konzentrieren. Zu wenige Anleger betrachten Wasserstress wirklich als ein strukturelles Risiko wirtschaftlicher, politischer und sozialer Fragen. Die Wasserkrise in Kapstadt 2017/2018 oder in Chennai 2019 sind Beispiele für Wasserstress, der das Wirtschaftswachstum hemmte und zu sozialer Unzufriedenheit führte. Wasserstress kann aber auch zur Eskalation von militärischen Konflikten wie im Jemen oder in Syrien beitragen, wo die Wasserkrise ein entscheidender Faktor ist.

Indien/Pakistan: Das neue indische Staatsbürgerschaftsgesetz von Premierminister Modi, das im Dezember 2019 verabschiedet wurde, beinhaltet nun auch religiöse Kriterien für Flüchtlinge oder Bevölkerungsgruppen, die eine Einbürgerung anstreben. Das Gesetz erleichtert Hindu-, Jain-, Parsi-, Sikh-, buddhistischen und christlichen Minderheiten – nicht aber Muslimen – aus Afghanistan, Pakistan und Bangladesch den Erwerb der indischen Staatsbürgerschaft. Das neue Gesetz wurde heftig kritisiert und war Gegenstand von Massenprotesten im ganzen Land, insbesondere im mehrheitlich muslimischen Staatsgebiet Kaschmir. Anfang 2019 kam es in der Region erneut zu einer militärischen Pattsituation zwischen Indien und Pakistan, nachdem ein Selbstmordattentäter im Februar mit einem mit Sprengstoff beladenen Fahrzeug über 40 indische Streitkräfte getötet hatte. Auch aus wirtschaftlicher Sicht steht Pakistan (Bonität B3/B-) unter Druck, nachdem das BIP 2019 stark rückläufig war. Das IWF-Programm schreibt ehrgeizige finanz- und geldpolitische Ziele vor, die bereits zu regierungsfeindlichen Protesten geführt haben. Eine Eskalation des geopolitischen Risikos in Indien wäre nicht wünschenswert.

Russland/Ukraine: Werden sich die guten Nachrichten des letzten Jahres auch im Jahr 2020 fortsetzen? Der Konflikt zwischen der Ukraine und Russland, der 2014 nach der Annexion der ukrainischen Halbinsel Krim durch Russland begann (bislang gab es 13.000 Tote), hat sich seit dem Pariser Gipfel am 9. Dezember deutlich entschärft. Die beiden Präsidenten Putin und Selenskyj haben sich darauf geeinigt, den bestehenden Waffenstillstand vollständig umzusetzen, und am 29. Dezember fand ein lang erwarteter Austausch von 200 Gefangenen statt. Mitte Dezember unterzeichnete die Ukraine (über Naftogaz) nach monatelangen Verhandlungen endlich einen neuen Gastransitvertrag mit Russland (Gazprom). Dies dürfte dem Haushalt der Ukraine indirekt helfen, da Naftogaz eine staatliche Organisation ist. Das IWF-Programm und die Reformagenda des neuen Präsidenten Selenskyj sind weitere positive Faktoren. Die Vermögenspreise haben den positiven Trend jedoch weitgehend eingepreist: Ukrainische Staatsanleihen in USD mit einem Rating von Caa1/B- notieren bei knapp über 200 Basispunkten für eine Laufzeit bis 2021 – und bei etwa 450 Basispunkten für den 5-10-jährigen Teil der Kurve. Der Markt blendet Putin und das Abwärtsrisiko durch die Geopolitik in der Ukraine offensichtlich aus, zu Recht oder zu Unrecht.

Soziale Unruhen rund um den Globus: Wenn die Franzosen mit gelben Westen demonstrieren oder gegen die Rentenreform streiken, verwundert das niemanden. Die gewalttätigen Massenproteste in Chile nach der Erhöhung der U-Bahn-Tarife in Santiago im Jahr 2019 haben jedoch die meisten Anleger überrascht. Im vergangenen Jahr gab es eine fast beispiellose Serie von Protesten gegen Korruption, Ungleichheiten und langjährige Regimes. In keiner bestimmten Reihenfolge: Libanon (Premierminister trat inmitten von Straßenprotesten zurück), Sudan (Präsident Omar al-Bashir wurde nach einem Staatsstreich nach Massenprotesten gestürzt), Algerien (Präsident Bouteflika trat zurück – er war 20 Jahre lang an der Macht), Irak (Premierminister legte sein Amt nieder), Bolivien (Morales trat nach Protesten zurück), Puerto Rico (Gouverneur trat zurück), Iran (Massenproteste), Kolumbien (Massenproteste), Argentinien (politischer Wandel), Hongkong, usw. Dieser Trend begann nach der globalen Finanzkrise, hat sich aber 2019 deutlich beschleunigt. Obwohl jeder Protest seine eigene Dynamik hat, forderten die Demonstranten alle bis zu einem gewissen Grad eine grundlegende Veränderung des Systems, in dem sie leben. Haben die Finanzmärkte den strukturellen Aufstieg des Populismus, der aus der Unzufriedenheit der Öffentlichkeit resultiert, eingepreist? Im Jahr 2020 wird sicherlich noch mehr hinzukommen, und Anleger sind vor neuen Überraschungen wie den chilenischen Protesten nicht gefeit.

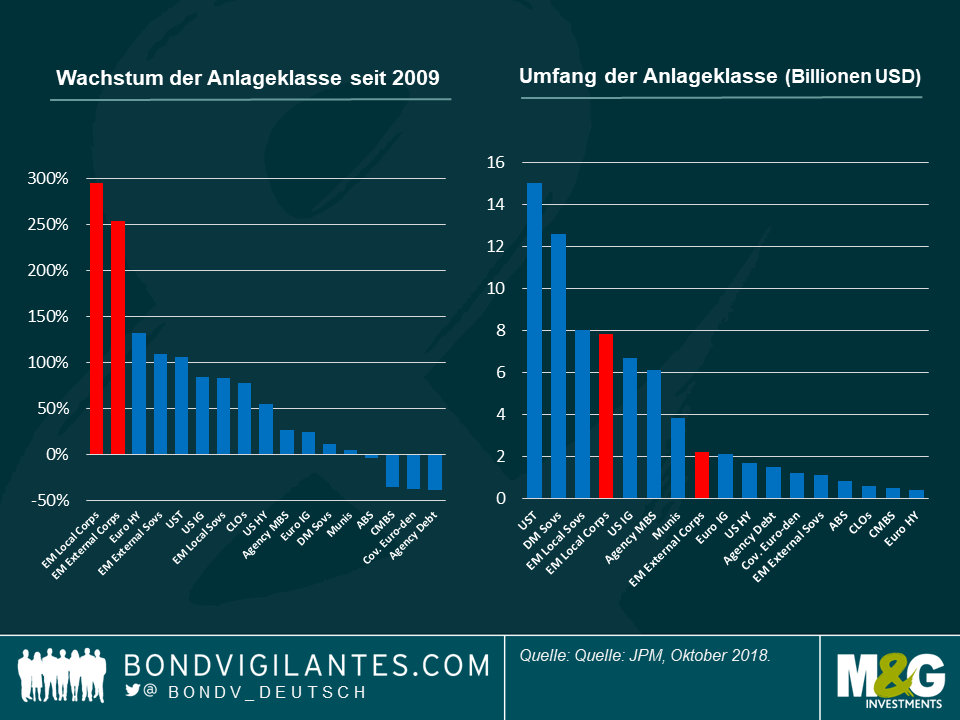

Nur wenige Anleger hätten vor fünfzehn Jahren auf Unternehmensanleihen aus den Schwellenländern („EM“) gesetzt. Im Jahr 2004 war das Universum der externen EM-Unternehmensanleihen (auch bekannt als Hartwährung) mit rund 270 Mrd. USD relativ klein. Bis 2009 hatte sich die Anlageklasse auf 600 Milliarden US-Dollar mehr als verdoppelt, was auf die starke wirtschaftliche Expansion in den Entwicklungsländern, insbesondere in den BRIC-Ländern, zurückzuführen ist. Seit der globalen Finanzkrise verzeichnen Unternehmensanleihen aus Schwellenländern das stärkste Wachstum an den Rentenmärkten (Abbildung 1.), wobei die Größe des externen EM-Unternehmensanleihenuniversums bis Ende letzten Jahres auf 2,2 Billionen US-Dollar gestiegen ist.

Der Vormarsch von EM-Unternehmensanleihen hat dazu geführt, dass sie zu einer eigenständigen Anlageklasse (Abbildung 2.) und damit zu einem neuen Schwerpunkt für globale Kreditinvestoren geworden sind. So machen beispielsweise EM-Hochzinsanleihen mittlerweile 23% der globalen Anlagemöglichkeiten im hochverzinslichen Segment aus, verglichen mit nur 8% im Jahr 2009. Ich bin zuversichtlich, dass der Anteil der Schwellenländer in den globalen Indizes mittelfristig weiter steigen wird. Das viel größere Universum der EM-Unternehmensanleihen in Lokalwährung verzeichnete ebenfalls ein beeindruckendes Wachstum (+300% seit 2009) und nähert sich einer Größe von fast 8 Billionen US-Dollar, was vergleichbar ist mit lokalen EM-Staatsanleihen und größer als der US-Investment-Grade-Markt. Dennoch bleibt der „investierbare“ Teil dieses Marktes für globale Investoren klein.

Dieser Ausblick untersucht die drei Segmente, die es in den nächsten Jahren zu beobachten gilt: das reife EM-Universum für externe Unternehmensanleihen, das schnell wachsende Hochzinssegment und den riesigen, aber illiquiden Markt für lokale EM-Unternehmensanleihen.

Abbildung 1 (links). Abbildung 2 (rechts).

Auslandsanleihen von Unternehmen der Schwellenländer: Der Etablierte Markt.

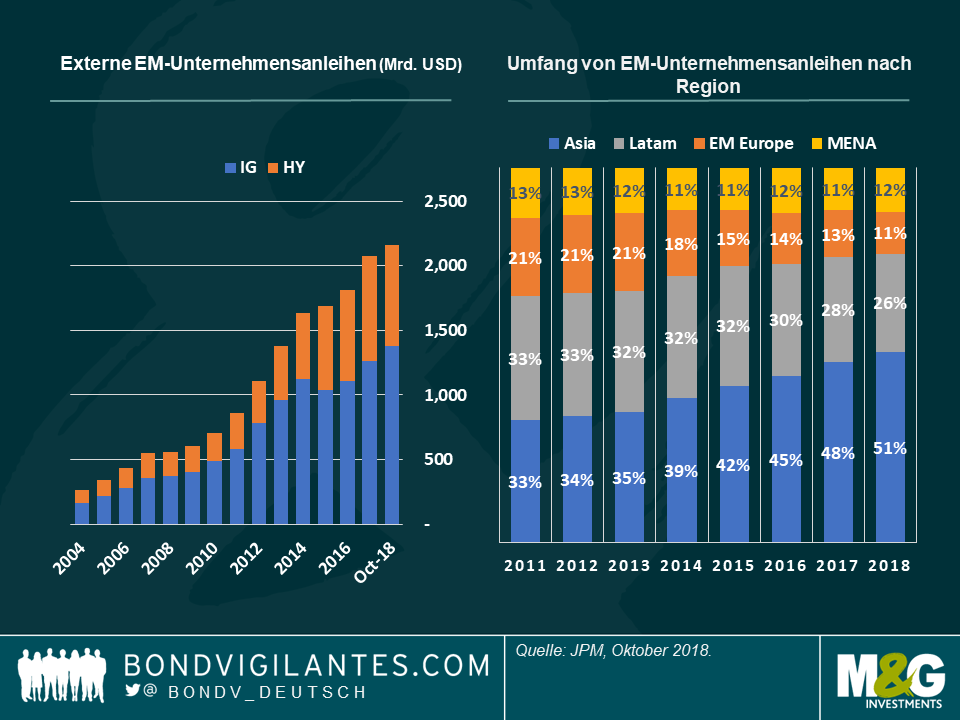

Das beeindruckende Wachstum der auf US-Dollar lautenden EM-Unternehmensanleihen in den letzten zehn Jahren (Abbildung 3.) hat lange auf sich warten lassen, insbesondere angesichts der geringen Größe der Anleihenmärkte der Schwellenländer im Vergleich zu ihrem Anteil am Welt-BIP (über 50%). Die Emission in US-Dollar und anderen harten Währungen war das Ergebnis drei verschiedener Faktoren. Erstens sind einige EM-Emittenten in „dollarisierten“ Sektoren (z.B. Rohstoffe) oder Ländern mit festen Währungen wie den VAE aktiv und ziehen es daher natürlich vor, Kredite in einer Währung aufzunehmen, die kein Währungsungleichgewicht in ihrer Bilanz verursacht. Zweitens stieg zwar der Finanzierungsbedarf für Investitionen entsprechend der wirtschaftlichen Expansion in den Schwellenländern, aber die lokalen Anleihenmärkte („Bankkredite und Anleihenmarkt in lokaler Währung“) waren nicht besonders ausgeprägt. Langfristige und umfangreiche Fremdfinanzierungen für große Unternehmen – wie z.B. Versorgungsunternehmen – waren in der Regel nicht vor Ort verfügbar. Emittenten in den Schwellenländern konzentrierten sich daher auf die internationalen Anleihenmärkte. Drittens verbesserten sich die technischen Marktbedingungen, da neben der Nachfrage von globalen Anleiheninvestoren auch die Nachfrage von engagierten EMD-Managern zunahm, was auf Diversifikationsvorteile zurückzuführen war, nachdem die globale Finanzkrise viele Portfolios in Mitleidenschaft gezogen hatte.

Abbildung 3. (links) / Abbildung 4. (rechts)

Aus Kreditsicht wurde das Wachstum der Anleihenbestände sowohl von Investment-Grade-Emissionen (IG) als auch von High Yield-Emissionen (HY) angekurbelt. Dennoch tendiert die Aufteilung nach wie vor zu Gunsten von Unternehmensanleihen mit Investment Grade. Stand Januar 2019 machten hochverzinsliche Kredite 36% der Anleihensumme aus (43% für den CEMBI BD-Index von JP Morgan). Quasi-staatliche Emittenten machen etwa die Hälfte des Universums aus und sind mittlerweile knapp über 1 Billion US-Dollar wert – eine ähnliche Größe wie EM-Staatsanleihen in Hartwährung. Weitere Informationen über Quasi-Staatsanleihen können Sie in diesem Blog-Beitrag lesen: https://bondvigilantes.com/deutsch/panoramic-outlook/quasi-staatsanleihen-in-schwellenmaerkten/?noredirect=de_DE

Ein bemerkenswerter Trend in der Anlageklasse war der deutliche Anstieg der asiatischen Anleihen als Anteil am gesamten Universum (Abbildung 4.), getrieben durch die enorme Emission aus China in den letzten 10 Jahren. Ohne Asien betrachtet weist die Anlageklasse seit 2011 ein moderateres Wachstum auf (+83%) und ist gegenüber 2014 nur geringfügig gestiegen (+6%). Asiatische externe Unternehmensanleihen, einschließlich Quasi-Anleihen, beliefen sich zum Jahresende 2018 auf 1,1 Billionen US-Dollar – das ist größer als das gesamte Universum der externen Staatsanleihen der Schwellenländer – und 51% der gesamten Anlageklasse der externen Unternehmensanleihen der Schwellenländer. Dies steht im starken Gegensatz dazu, dass Asien lediglich einen geringen Anteil am Bestand der externen Staatsanleihen der Schwellenländer ausmacht. Mit einem externen Markt für Unternehmensanleihen von 650 Mrd. USD repräsentiert China 30% der Anlageklasse (obwohl es im CEMBI BD-Index auf 8,1% begrenzt ist) und ist die größte Volkswirtschaft unter den 50 Ländern im EM-Index. Mexiko (8,8% des gesamten Anleihenbestands), Brasilien, Korea, Russland, Hongkong, die VAE und Indien sind ebenfalls wichtige Länder. Dank dieser unterschiedlichen Regionen würde nur das negative Nettoangebot aus China die Größe der Anlageklasse verändern.

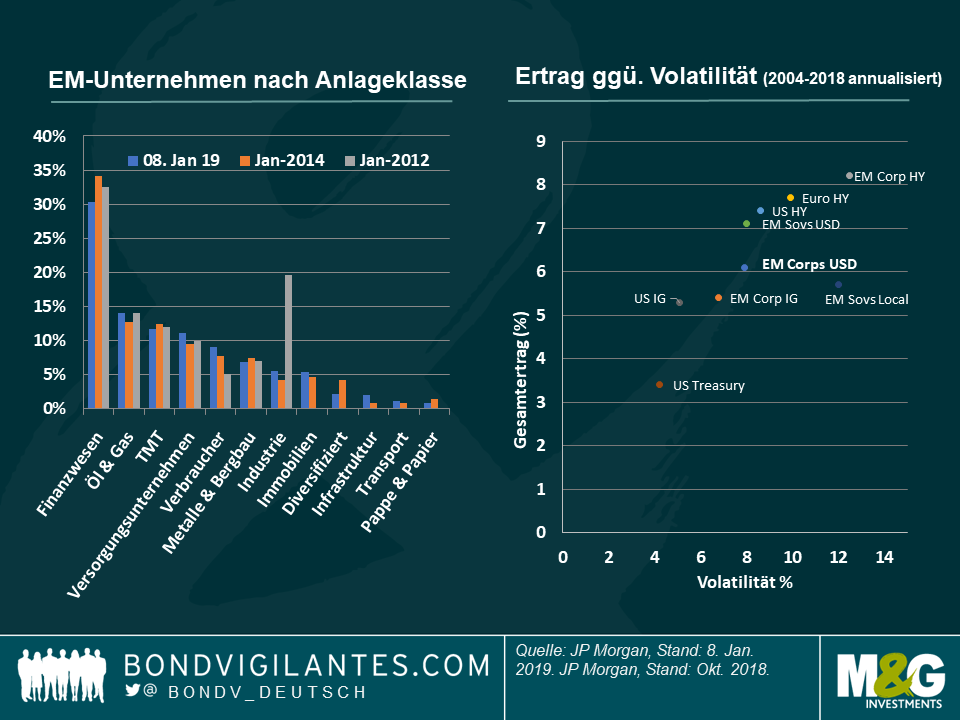

Bezogen auf die Sektoren, gemessen am CEMBI BD-Index – Abbildung 5., hatte das beeindruckende Wachstum Asiens wenig Einfluss auf die Vielfalt der Anlageklasse. Finanzwerte machen nach wie vor ein Drittel des Index aus und sind im Gegensatz zu den Finanzwerten der entwickelten Märkte weniger anfällig für Ansteckungsrisiken (z.B. sind kolumbianische Banken nicht von einer Bankenkrise in Indonesien betroffen), obwohl Chinas Finanzinstitute für Asien systemrelevant sind. Rohstoffe machen etwa 20% aus (Öl & Gas 14%, Metalle & Bergbau 7%), in der Regel weniger, als die meisten Investoren von einem EM-Schuldner erwarten würden. TMT und Versorgungsunternehmen sind ebenfalls große Sektoren, und analog zum Wirtschaftswachstum ist der Verbrauchermarkt (9%) schneller gewachsen als die Industriesektoren.

Abbildung 5. (links) Sektoren / Abbildung 6. (Rechts) Erträge ggü. Vol.

Betrachtet man die Wertentwicklung (Abbildung 6.), so haben externe EM-Unternehmensanleihen in ihrer relativ kurzen Geschichte eine beachtliche Rendite erzielt. Seit 2004 war die letztjährige Gesamtrendite von -1,65% (JP Morgan CEMBI BD-Index) erst das dritte Jahr mit negativen Renditen (nach 2008: -16,8% und 2013: -1,3%). Die kumulierte Rendite des Zeitraums (2004 bis Oktober 2018) betrug 145%. Die annualisierte Gesamtrendite des Index belief sich auf 6,1%, und die annualisierte Volatilität lag bei 7,9%. Für eine Anlageklasse, die ein durchschnittliches Kreditrating von BBB- hat, erscheinen die Renditen höher als die der entwickelten Märkte – dies gilt aber auch für die Volatilität. Die Sharpe Ratio der Anlageklasse von 0,6 erscheint im Vergleich zu anderen Anlageklassen im gleichen Zeitraum (2004 bis Oktober 2018) durchschnittlich, wenn nicht sogar besser, ist aber niedriger als die von externen Staatsanleihen der Schwellenländer (0,7), US-Hochzinsanleihen (0,7) oder US-IG (0,7).

Hochzinsanleihen aus Schwellenländern: Die Größe spielt eine Rolle.

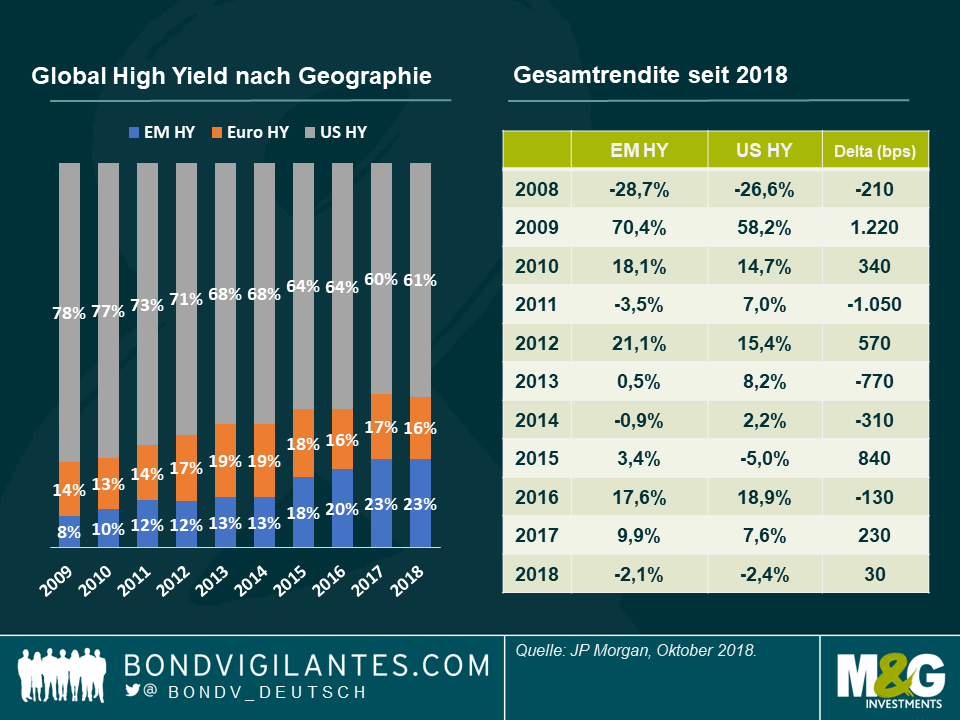

Der deutliche Anstieg von externen EM-Unternehmensanleihen hatte Auswirkungen auf andere Anlageklassen, insbesondere Global High Yield. Historisch gesehen waren Unternehmen aus Schwellenländern eine kleine Position in globalen High-Yield-Investmentmandaten, bei denen sich viele Marktteilnehmer hauptsächlich auf den US-Markt konzentrieren, gefolgt vom europäischen High-Yield-Anleihenmarkt. Im Jahr 2009 begründeten die Investoren die geringere Allokation von Schwellenländeranlagen durch das 8%ige Gewicht im Index (Abbildung 7.). Im Jahr 2015 übertrafen Hochzinsanleihen der Schwellenländer die Größe europäischer Hochzinsanlagen im Index aus zwei wesentlichen Gründen. Erstens stieg die Emission von EM-Hochzinsanleihen zwischen 2009 und 2015 deutlich an, wie auch der übrige Markt für Auslandsanleihen der Schwellenländer. Zweitens wurden einige bestehende EM-Anleihen auf Hochzinsniveau herabgestuft, nachdem viele Staatsanleihen nach dem „Taper Tantrum“ ihren Investment-Grade-Status verloren hatten (z.B. Brasilien, Russland). So traten neue Emittenten wie Brasiliens nationale Ölgesellschaft Petrobras oder türkische Banken in den globalen High Yield Index ein.

Abbildung 7 (links) / Abbildung 8 (rechts)

Heute machen hochverzinsliche Schwellenländeranleihen 23% des Global High Yield Index von BofAML aus, und der Ausblick deutet auf einen steigenden Anteil der Schwellenländer in der Zukunft hin. Ein weiteres interessantes Element ist die Indexzusammensetzung, die zeigt, dass Schwellenländer keine leichten Gewichte im Index sind. Emittenten aus Schwellenländern machen 20% des Marktwerts der 150 wichtigsten Emittenten aus (was 47% des globalen Hochzinsindex entspricht). Darüber hinaus sind Petrobras und das israelische Pharmaunternehmen Teva die größten (2,1%) bzw. fünftgrößten (1,2%) Emittenten des Index.

Überraschenderweise vermeiden US-Investoren jedoch Schwellenländer nach wie vor. Der Anteil von EM-Hochzinsanleihen in US-Hochzinsportfolios wird auf 2,2% geschätzt. Dies scheint jedoch nicht von den Bewertungen getrieben zu sein, da die Spanne für Positionen in hochverzinslichen Schwellenländeranleihen seit 2011 lediglich zwischen 2% und 4% schwankt. Die Untergewichtung erklärt sich eher durch die geografische und sektorale Ausrichtung der US-amerikanischen und europäischen High Yield Manager. Das belegen tendenziell bedeutende Engagements entweder in Ländern, die geografisch nahe am Herkunftsland liegen (z.B. Mexiko) oder in Sektoren mit globaler Reichweite (z.B. Rohstoffe, TMT), mit denen sich Nicht-EM-Hochzinsanalysten und Portfoliomanager wohler fühlen. Die wahrgenommene geringere Kreditqualität und der zusätzliche Top-Down-Ansatz zur Analyse von EM-Unternehmensanleihen sind ebenfalls Faktoren, die erklären könnten, warum die Anlageklasse nach wie vor unterrepräsentiert ist.

Allerdings sieht das Ausfallrisiko von EM-Hochzinsanleihen (Abbildung 9.) sowie die Rückflussquoten nicht schlechter aus als die der Pendants aus den USA und Europa. Hier können Sie mehr darüber erfahren: https://bondvigilantes.com/blog/panoramic-outlook/emerging-market-corporate-bonds/. Aus Sicht der Rendite zeigt der Trend seit 2008, dass die Renditen von Hochzinsanleihen der USA und der Schwellenländer sehr unterschiedlich sein können (Abbildung 8.). Da das Volumen von Hochzinsanleihen der Schwellenländer weiter steigt, dürfte die Asset Allokation innerhalb globaler Hochzinsanleihenfonds zu einem viel wichtigeren Erfolgsfaktor für die Zukunft werden.

Abbildung 9.

EM-Unternehmensanleihen in Lokalwährung: Der Nischenmarkt.

Für Investoren aus den entwickelten Märkten mag es überraschend sein, aber die Größe des Universums der Lokalwährungsanleihen der Schwellenländer (Staaten + Unternehmen) ist fast fünfmal größer als der Markt für Auslandsanleihen (Abbildung 10.). Aber wie immer gilt in den Schwellenländern: Lassen Sie sich nicht vom Schein täuschen. Der am schnellsten wachsende Markt war der Markt für Unternehmensanleihen in Lokalwährungen mit einem Gegenwert von rund 7,8 Billionen US-Dollar – im Vergleich zu 2,2 Billionen US-Dollar für externe Unternehmensanleihen der Schwellenländer. Die lokalen Unternehmensmärkte sind jedoch aufgrund von zwei Haupttreibern nach wie vor Nischenmärkte: Währungsrisiko und geringe Liquidität.

Es gibt zwei Arten von EM-Unternehmensanleihen in lokaler Währung: Lokale und globale Lokalwährungsanleihen.

Lokale Lokale Unternehmensanleihen sind Anleihen, die lokal begeben werden und den lokalen Steuer- und Regulierungsvorschriften unterliegen, die inländische Depots erfordern. Sie machen mehr als 90% des Universums der lokalen Unternehmensanleihen der Schwellenländer aus, die Hälfte davon sind chinesische Onshore-Anleihen. Lokale Anleihen sprechen vor allem inländische Investoren an, da sie kein Währungsrisiko eingehen müssen. Die Anleihen bieten im Allgemeinen auch eine Renditesteigerung gegenüber lokalen Staatsanleihen und erfahrene lokale Marktteilnehmer (Broker, Händler, Investoren, Analysten) helfen bei der Orientierung am Markt. Ausländische Investoren hingegen können aufgrund von Steuern, Währungsrisiken, geringer Liquidität und eingeschränkter Verfügbarkeit von Informationen außerhalb des Landes Schwierigkeiten bei der Investition haben.

Abbildung 10.

Globale lokale Unternehmensanleihen sind lokale Anleihen, die über Euroclear abgewickelt werden, wo Investoren keine lokalen Konten benötigen, und in der Regel handelt es sich um steuerfreie Anleihen. Sie machen weniger als 10% der lokalen Unternehmensanleihen aus. Dieser Markt umfasst auch Doppelwährungsanleihen, d.h. lokale Anleihen, die in einer anderen Währung (oft US-Dollar) abgewickelt werden. Sie sind oft mit eigentümlichen Namen versehen, z.B. Masala-Anleihen in Indien oder Komodo-Anleihen in Indonesien. Ausländische Kreditinvestoren bevorzugen diesen Markt in der Regel, weil dadurch die Steuerbelastung entfällt. Dennoch bleibt die Liquidität eine große Hürde. Etwa die Hälfte der Euro-Clearable-Anleihen sind vor allem aufgrund mangelnder Liquidität indexfähig (kein aktives Pricing oder Größenfilter für Anleihen). Betrachtet man den LCCD-Index von BofAML als Proxy für die liquidesten Namen, so lag das „investierbare“ globale Lokalanleihenuniversum bei nur 245 Milliarden US-Dollar. Dies ist nur ein Bruchteil der optisch riesigen 7.800 Mrd. USD umfassenden lokalen EM-Unternehmensanleihen, und wohl die meisten Indexanleihen werden nur in geringem Umfang (d.h. unter 1 Mio. USD im Gegenwert) Liquidität erhalten, im starken Gegensatz zu einer deutlich besseren Liquidität in anderen Bereichen des EM-Anleihensegments. Darüber hinaus sind ausländische Investoren weiterhin dem Währungsrisiko ausgesetzt. Die Analyse des Index zeigt, dass die Volatilität der Anlageklasse am ehesten Staatsanleihen der Schwellenländer in Lokalwährungen entspricht und am weitesten von externen Unternehmensanleihen der Schwellenländer entfernt ist. Dies bedeutet, dass das Währungsrisiko – im Gegensatz zum Kreditrisiko von Unternehmen – einer der Haupttreiber für die Volatilität ist, während die Liquidität schlechter ist als beim sehr liquiden Universum der EM-Staatsanleihen in lokaler Währung. Darüber hinaus ist die mangelnde Diversifizierung über Länder und Währungen womöglich nicht für alle Portfolios geeignet. China, Mexiko, Südafrika, Russland, Malaysia, Indien, Kolumbien und Singapur machten zum 15. Januar 2019 85% des LCCD-Index von BofAML aus. Als letzter Punkt ist anzumerken, dass das Fehlen von Indexrecherchen und die Abdeckung durch Ratingagenturen (28% des Index sind nicht bewertet) zusätzliche Hindernisse für ausländische Investoren sein können, die möglicherweise den stärker diversifizierten und liquiden externen Markt für Unternehmensanleihen bevorzugen.

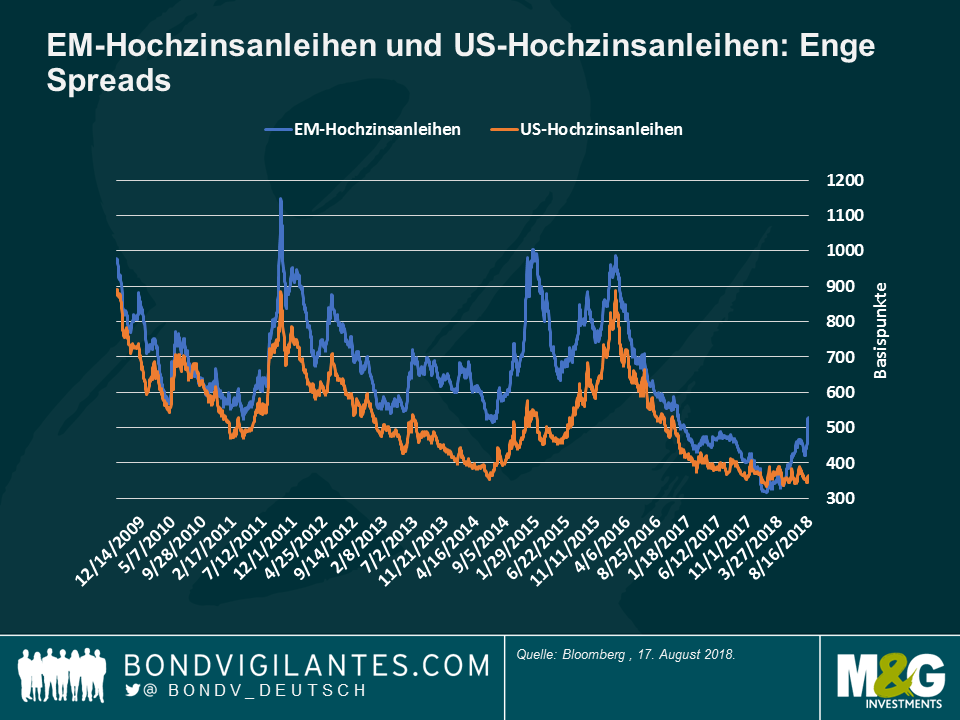

Die aktuelle Finanzkrise in der Türkei, steigende Risiken durch verschärfte US-Sanktionen gegen Russland und eine Korrektur bei chinesischen Hochzinsanleihen aufgrund vermehrter Ausfälle und zunehmender Handelsspannungen haben zu einer deutlichen Ausweitung der Spreads von Hochzinsanleihen aus den Schwellenländern (EM) geführt. Für eine Anlage in „Ramschanleihen“ aus den Schwellenländern erhalten Anleger derzeit 525 Basispunkte mehr als bei US-Staatsanleihen. Das sind 170 Basispunkte mehr als Ende April 2018. Sind diese Niveaus für globale Anleger und Anleger in Schwellenländeranleihen attraktiv genug?

Auf relativer Basis scheint der Aufschlag gegenüber US-Hochzinsanleihen attraktiv: Die Spreads von Hochzinsanleihen aus den Schwellenländern haben sich in den letzten Wochen erheblich ausgeweitet, vor allem im Verhältnis zur Widerstandsfähigkeit von US-Hochzinsanleihen: EM-Hochzinsanleihen bieten gegenüber US-Hochzinsanleihen derzeit einen Aufschlag von über 160 Basispunkten, während sie Anfang des Jahres noch niedriger als US-Papiere notierten. Solche Niveaus haben aber vermutlich nicht die echten Fundamentaldaten reflektiert. Mit Blick auf die vergangenen drei Jahre scheinen die aktuellen Spreads von Hochzinsanleihen aus den Schwellenländern gegenüber US-Hochzinsanleihen in Höhe von 167 Basispunkten attraktiv, da sie deutlich über dem Dreijahresdurchschnitt von 75 Basispunkten liegen.

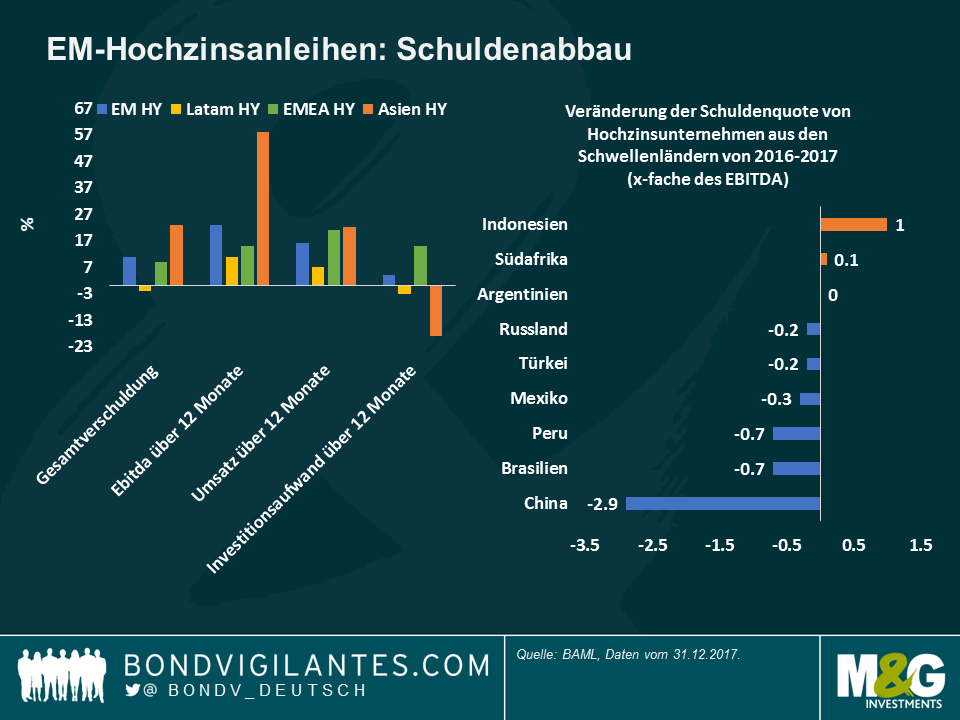

Fundamentaldaten der Unternehmen stabilisieren sich weiter

Diese Niveaus können ein guter Einstiegszeitpunkt sein, auch weil sich die Fundamentaldaten stabilisiert oder verbessert haben: Zwischen 2008 und 2016 sind die globalen Schuldenquoten von Hochzinsunternehmen aus den Schwellenländern stark angestiegen, angeheizt durch weltweite geldpolitische Stimulusmaßnahmen und die Verfügbarkeit einer billigen Finanzierung in US-Dollar. 2016 ist der Verschuldungsgrad der Unternehmen auf das Fünffache des EBITDA gestiegen, während er kurz vor der Finanzkrise 2007/2008 lediglich doppelt so hoch war. Die Schuldenquote der Unternehmen in den Schwellenländern stabilisierte sich jedoch vor etwa zwei Jahren aufgrund eines besseren, synchronisierten weltweiten Wachstums, einer Erholung der Rohstoffpreise und einer erzwungenen Finanzdisziplin, die geringere Kapitalinvestitionen zur Folge hatte. Wiederkehrende höhere Gewinne in den vergangenen 18 Monaten sowie die niedrigen Ausfallraten von 2-3% bei EM-Hochzinsanleihen haben den Emittenten von Unternehmensanleihen letztendlich dabei geholfen, ihre Schuldenquote bis Ende 2017 auf das 4,3-fache zu senken (Grafik 2). In China gingen die Schuldenstände beispielsweise um das 2,9-fache zurück, auch wenn sie mit dem 7,7-fachen immer noch sehr hoch sind.

Risiken eines Handelskriegs steigen…

Während Handelsspannungen oder geopolitische Risiken die Geschäftstätigkeit der Unternehmen kaum von einem auf den anderen Tag beeinträchtigen, schwappen gesamtwirtschaftliche Risiken anfangs am ehesten über die Devisenmärkte auf die Unternehmen über. Hochzinsunternehmen haben von Natur aus ein größeres Ungleichgewicht zwischen Schulden und Gewinnen in Fremdwährung als Emittenten von Unternehmensanleihen mit Investment Grade. Das macht sie anfälliger für eine sinkende Lokalwährung, da dies die Tilgungskosten von auf Fremdwährung lautenden Schulden verteuert. Nach dem jüngsten Kollaps der türkischen Lira könnten einige türkische Kreditnehmer beispielsweise nicht mehr in der Lage sein, ihren auf Fremdwährung lautenden Verpflichtungen nachzukommen, die über ein Drittel der Kreditvergabe des türkischen Bankensektors ausmachen.

Die steigenden geopolitischen Risiken über die letzten 12 Monate haben deshalb reale Auswirkungen auf die Fundamentaldaten von Unternehmensanleihen. Darüber hinaus wird das Ende der geldpolitischen Lockerung durch führende Zentralbanken in Kombination mit höheren US-Leitzinsen und Libor-Sätzen vermutlich zusätzlichen Druck auf die schwächsten Kredite mit kurzfristigem Refinanzierungsbedarf in US-Dollar ausüben.

…und die Bewertungen sind möglicherweise nicht so attraktiv wie es scheint.

Obwohl Hochzinsanleihen aus den Schwellenländern gegenüber US-Hochzinsanleihen attraktiver erscheinen als noch vor sechs Monaten, sehen die Credit Spreads beider Anlageklassen seit der globalen Finanzkrise extrem eng aus (Grafik 3). Das gilt insbesondere für US-Hochzinsanleihen: Der aktuelle Aufschlag von 358 Basispunkten über den Renditen von US-Staatsanleihen liegt deutlich unter dem Neunjahresdurchschnitt von 532 Basispunkten. Aufgrund der Korrelation zwischen diesen beiden Anlageklassen gehe ich davon aus, dass sich die Spreads von US-Hochzinsanleihen ausweiten. Die Spreads von EM-Hochzinsanleihen sollten sich ebenfalls ausweiten, um einen Mindestaufschlag gegenüber US-Hochzinsanleihen zu bewahren. Zudem könnte es aufgrund der gegenwärtigen historisch engen Spreads, gesamtwirtschaftlicher Ansteckungsrisiken und der Anfälligkeit für steigende US-Zinsen auch idiosynkratische Gründe dafür geben, dass sich die Spreads von Hochzinsanleihen aus den Schwellenländern im Alleingang weiten. Die Spreads von EM-Hochzinsanleihen erscheinen sogar noch enger, wenn wir die Türkei außen vor lassen (durchschnittliche Spreads von etwa 700 Basispunkten), die über 8% des BAML EM HY Index ausmacht. Ohne die Türkei lägen die Spreads von Hochzinsanleihen aus den Schwellenländern eher bei 500 Basispunkten, was weniger ist als die aktuellen 525 Basispunkte.

Wertpotenzial

Trotz der jüngsten Korrektur und angesichts der nach wie vor engen Marktniveaus denke ich, dass es möglicherweise bessere Einstiegszeitpunkte in Hochzinsanleihen aus den Schwellenländern gibt. Zum Glück bietet das Anlageuniversum weiterhin viele Möglichkeiten, entweder auf Einzeltitelebene oder in übermäßig abgestraften Marktsegmenten. Wir identifizierten beispielsweise zum ersten Mal seit vier Jahren gute Chancen bei chinesischen Hochzinsanleihen nach der erheblichen Korrektur von asiatischen Hochzinsanleihen: Das Ungleichgewicht zwischen den ordentlichen Fundamentaldaten der Unternehmen und den makroökonomischen Sorgen über den Handelskrieg zwischen den USA und China haben chinesische Hochzinsanleihen attraktiver gemacht. Andernorts bevorzugen wir außerdem quasi-staatliche Emittenten, deren stärkere Fundamentaldaten noch nicht ganz in den öffentlichen Kreditratings reflektiert werden, vor allem im Öl- und Gassektor. Angesichts dieses Umfelds gehe ich davon aus, dass die Titelauswahl bei Hochzinsanleihen aus den Schwellenländern zunehmend unabdingbar wird.

Würden Sie eine siebenjährige ungesicherte Anleihe mit einer Rendite von 6% von einer brasilianischen Fluggesellschaft mit B1/B+ Rating (erste Ausgabe des Emittenten) kaufen, deren vertragliche Schutzklauseln für die Investoren deutlich schlechter als der Standard sind? Viele Marktteilnehmer machten letzte Woche genau das. Vor einem Jahr wäre dazu kaum jemand bereit gewesen.

Dieses Jahr waren viele Anleger in Schwellenmarktanleihen geneigt, auf der Suche nach höheren Renditen weiter unten entlang des Kreditspektrums zu investieren. Kräftige Mittelzuflüsse in die Anlageklasse in Kombination mit den derzeitig niedrigen Ausfallraten verstärkten diesen Trend. Der Primärmarkt und insbesondere Debüt-Anleiheemissionen rückten in das Zentrum des Interesses, da Anleger in diesem Segment üblicherweise Chancen durch Fehlbewertungen wahrnehmen und sich den höheren Spread der Neuemissionen zunutze machen. Die Kehrseite der hohen Nachfrage nach Erstemissionen von hochverzinslichen Schwellenländeranleihen ist eine Erosion der vertraglichen Schutzklauseln (Covenants). Die ausgebenden Unternehmen haben zusammen mit ihren Finanzberatern die finanzielle Flexibilität des Emittenten erhöht, indem sie den Anlegerschutz im Rahmen der Anleihendokumentation reduzierten. Um es kurz zu machen, die Suche nach Rendite in den Schwellenländern bedeutet für die Covenant-Standards bei hochverzinslichen Schwellenmarktanleihen den Untergang.

In den letzten sechs Monaten habe ich zahlreiche Beispiele dafür erlebt. Das Ungewöhnlichste war die Emission einer ewigen Anleihe ohne Rating mit einer Call-(nicht Put-!)Option bei Kontrollwechsel eines panasiatischen Gesundheitsdienstleisters. Der Emittent (nicht der Anleihegläubiger) hatte dadurch das Recht, aber nicht die Verpflichtung, die eigene Anleihe im Falle eines Eigentümerwechsels im Unternehmen zu einem Kurs von 101 zurückzukaufen. Im Grunde läuft das auf einen Blankoscheck für eine M&A-Transaktion hinaus, ohne dass die bestehende Kapitalstruktur refinanziert werden muss. Ich fragte meine Kollegen im Fondsmanagement für europäische und amerikanische Hochzinsanlagen, ob sie so etwas schon einmal gesehen hätten, aber auch sie hatten bisher noch nie von einer solchen Besonderheit gehört.

Dann hatten wir mehrere Anleiheemittenten im mittleren BB-Bereich, vor allem aus Lateinamerika, die mit Standard-Covenants im Segment für Hochzinsanleihen auf den Markt kamen. Zu den Klauseln zählte eine Begrenzung für die Emission von Schuldtiteln basierend auf der Einhaltung eines Mindestniveaus des Fixkostendeckungsgrads (EBITDA zu Zinsen) ebenso wie eine Begrenzung für Zahlungen wie Dividenden basierend auf derselben Kennzahl. Keine dieser Beschränkungen basierte jedoch auf dem Verschuldungsgrad (Verbindlichkeiten zu EBITDA), was der übliche Marktstandard ist.

Zu guter Letzt hatten wir letzte Woche eine brasilianische Fluggesellschaft, die erfolgreich Anleihen mit einem B+/B1 Rating emittierte, und zwar ohne Begrenzung für die Höhe der möglichen Schuldtitelemissionen oder der möglichen Dividendenzahlungen an die Aktionäre. Auf dem Papier bedeutet das, dass die Aktionäre durch die Finanzpolitik zu Lasten des Kreditprofils des Unternehmens bevorzugt würden, ohne dass die Gläubiger ungesicherter Anleihen eine Einflussmöglichkeit darauf hätten. Ich bezweifle, dass irgendeine der finanzierenden Banken eine ähnliche Situation für die gesicherten Schuldtitel akzeptieren würde.

Anleger in Unternehmensanleihen der Schwellenländer haben meiner Ansicht nach eine falsche Herangehensweise. In Phasen der Konjunkturerholung – wie sie die Schwellenländer derzeit erleben – engagieren sich Unternehmen tendenziell stärker für Dividendensteigerungen oder Umwandlungsprojekte (M&A, starke Zunahme der Investitionsausgaben). In Phasen mit wirtschaftlichen Schwierigkeiten wird normalerweise eine finanzielle Disziplin eingehalten, um Kapitalströme, Kreditkennzahlen, Anlegervertrauen und letztendlich auch den Zugang zu den Kapitalmärkten zu sichern. Damit soll versucht werden, sicherzustellen, dass die Fälligkeiten bei einer Refinanzierung für die Emittenten auf einem akzeptablen Renditeniveau bleiben. Anders gesagt sind Covenants eine Absicherung gegen das Verlustrisiko und bei engen Spreads auf Unternehmensanleihen meiner Ansicht nach noch wichtiger. Im aktuellen Marktumfeld ist Kapital, das für das Generieren einer höheren Rendite eingesetzt wird, anfällig für Risiken in Verbindung mit einem möglichen Abschwung. Die mangelhafte Wertpapierauswahl wird im Falle eines Ausverkaufs das Erwirtschaften von Erträgen erschweren, und all jene, die in den guten Zeiten eine umsichtige Differenzierung der Schuldpapiere vorgenommen haben, haben bessere Chancen, dem Sturm zu trotzen.

Vor einigen Wochen schockierte die staatliche International Bank of Azerbaijan (IBA) seine Anleihengläubiger mit der Ankündigung einer überraschenden Restrukturierung. Die Eigenkapitalquote der Bank rutschte Ende 2016 aufgrund von großen Währungsverlusten infolge der Abwertung der lokalen Währung Manat (AZN) ins Minus. Die Anleihen der International Bank of Azerbaijan (IBAZAZ 5.625% 2019) notierten über ihrem Nennwert und fielen im Anschluss an diese Neuigkeiten um 15-20 Basispunkte.

Ich schaute mir die Frage-Antwort-Runde für Investoren an, die von der Bank, ihrem Restrukturierungsberater und Aserbaidschans Finanzminister persönlich abgehalten wurde. Einige Anleiheinvestoren schienen überrascht, dass die aserbaidschanische Regierung die Restrukturierung einer staatlichen Organisation befürwortete und keine zusätzliche Unterstützung lieferte. Zum Hintergrund: Die Regierung hat der Bank in den letzten Jahren erheblich unter die Arme gegriffen, indem sie viel Kapital in das Unternehmen pumpte und eine Bad Bank einrichtete, um einen Großteil der notleidenden Kredite zu bereinigen. Anscheinend reichte das nicht, um die Bilanzprobleme der größten Bank des Landes zu lösen und das Geldinstitut schlägt nun vor, bestehende Anleihen in neue Staatsanleihen oder neu emittierte IBA-Anleihen einzutauschen – mit einem Risikoabschlag von schätzungsweise rund 20%.

Leider ist das nicht das erste Mal, dass Anleger bei einer Anleihe eines staatlichen Unternehmens (auch quasi-staatliche Anleihe genannt) davon ausgehen, dass die Regierung die Staatsorganisation bedingungslos unterstützt (was fälschlicherweise „implizite Garantie“ genannt wird) – ungeachtet der eigenständigen Fundamentaldaten des Unternehmens und obwohl in keinster Weise eine gesetzliche Staatsgarantie besteht. 2009 geriet das staatliche Konglomerat Dubai World in finanzielle Schwierigkeiten und die Regierung von Dubai machte damals deutlich, dass sie gesetzlich nicht verpflichtet sei, das Unternehmen finanziell zu unterstützen. Sie fügte hinzu, dass „die Gläubiger einen Teil der Verantwortung tragen sollten“. Was zuvor als sicheres, quasi-staatliches Anlageinstrument galt, resultierte letztlich in eine schmerzliche und langwierige Umschuldung für die Anleihengläubiger.

Wir Anleiheninvestoren müssen sicherstellen, dass wir die Anleihendokumentation genau prüfen, um zu beurteilen, ob wir in einer Anleihe investiert sind, die („explizit“) von staatlicher Seite garantiert wird, d.h. mit einer „bedingungslosen und unwiderruflichen“ Ausfallgarantie. Das Problem ist, dass die Anlegerschaft häufig eine Garantie mit der Wahrscheinlichkeit staatlicher Unterstützung vermischt. Ersteres ist eine gesetzliche Pflicht. Letzteres hat nichts mit einer Garantie zu tun. Es ist lediglich eine Bewertung der Fähigkeit und der Bereitschaft einer Regierung, Unterstützung zu leisten und welchen Risikoaufschlag Anleger beim Kauf dieser Anleihen bereit sind, auf den Tisch zu legen. Entweder wird eine Anleihe von ihrem Staat garantiert oder nicht. Es gibt keine implizite Garantie, sondern nur eine Wahrscheinlichkeit staatlicher Unterstützung.

Die gegen Mexiko gerichtete Rhetorik von Präsident Trump ist dafür verantwortlich, dass mexikanischen Vermögenswerten im Anleihensegment der Schwellenmärkte eine besondere Bedeutung zukommt. Ich bin kürzlich von einer Researchreise nach Mexiko zurückgekehrt, wo ich mich mit einheimischen Ökonomen, Analysten und Emittenten von Unternehmensanleihen getroffen habe. Ich möchte im weiteren Verlauf einige der Beobachtungen an Sie weitergeben, die ich in Mexiko gemacht habe.

Donald Trump hat die Wahl auf der Basis einer recht protektionistischen Rhetorik gewonnen, wobei er sein besonderes Interesse Mexiko zukommen ließ. Nun ist er im Amt und steht unter Druck, seine Wahlversprechen (anders als viele erfahrene Politiker) zu erfüllen. Wahrscheinlich wird er zumindest einige seiner geplanten Maßnahmen auch umsetzen. Seine Absichten mögen klar sein, doch ist die Art und Weise der Umsetzung weniger augenfällig. Trotz des symbolischen Charakters hätte der Bau einer Mauer an der Südgrenze zu Mexiko nur bedingt Folgen für die mexikanische Wirtschaft. Andere Maßnahmen, die Trump unterstützt, könnten allerdings erhebliche Auswirkungen auf die Wirtschaft und die Assetpreise haben:

(i) Handelsbezogene Anpassungsmaßnahmen: Trump hat eine Steuerreform versprochen, in dessen Rahmen er die Körperschaftssteuer von 35% auf 15% bis 20% senken will. Die neue Körperschaftssteuer könnte auf dem Ort des Verbrauchs basieren. In der Folge würden Importe mit 15% bis 20% besteuert, während Exporte ganz oder teilweise von der Steuer befreit wären. Trump scheint allerdings demgegenüber reine Zolltarife zwischen Handelspartnern zu bevorzugen.

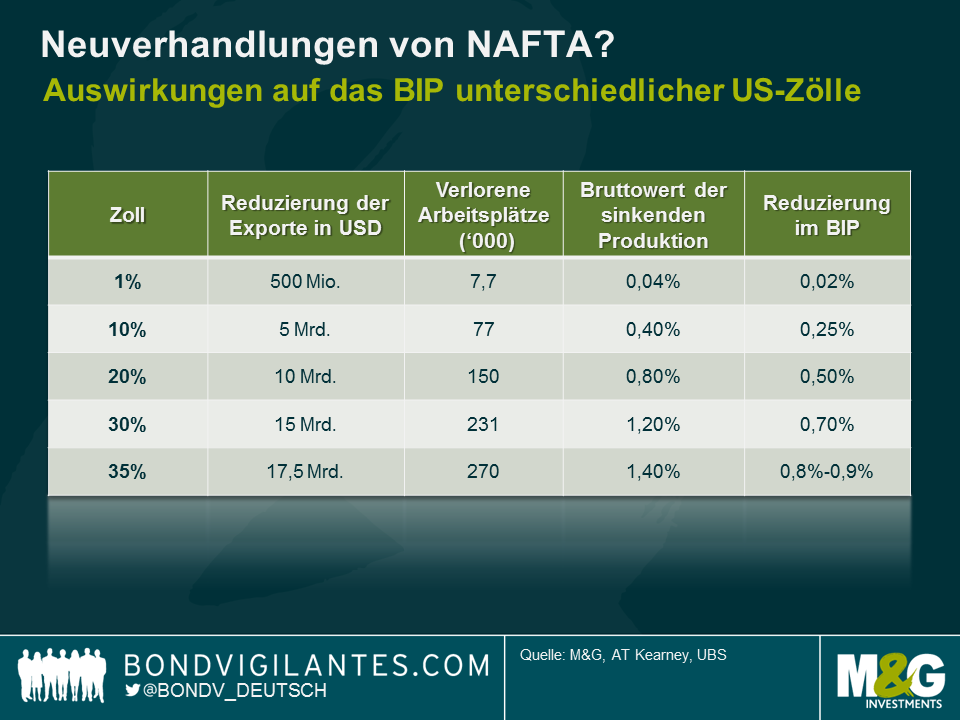

(ii) Zölle: Die Exporte Mexikos in die USA machen rund 80% aller Exporte des Landes aus. Waren und Dienstleistungen, die im Rahmen des Nordamerikanischen Freihandelsabkommens (NAFTA) gehandelt werden, belaufen sich auf ca. 25% des BIP. Die im Zuge des Abkommens exportierten Güter in die USA unterliegen keinerlei Zolltarife. Jede Art der Zolltarife würde automatisch die verarbeitende Industrie in Mexiko und insbesondere die Hersteller von Autoteilen hart treffen. In der folgenden Grafik ist dargestellt, wie ein Zoll von 35% zu einer Reduzierung des mexikanischen BIP von ca. 0,8% bis 0,9% führen würde. Dies ist allerdings lediglich der Primäreffekt, d.h. ohne Berücksichtigung von Kollateralschäden wie Investments, Verbrauch etc. Angesichts einer mexikanischen Wachstumsrate von 1% bis 2% für dieses Jahr könnte ein Zolltarif von 35% zu einer Rezession führen. Ein Zolltarif von 35% würde allerdings gegen NAFTA verstoßen und dazu führen, dass die USA die WHO verlassen würde.

(iii) Besteuerung von Geldüberweisungen: Bargeld, das von legalen und illegalen Immigranten von den USA nach Mexiko geschickt wird, macht 2% des BIP aus. Trump hat damit gedroht, diese Überweisungen zu besteuern und Geldtransfers zu blockieren. Ein großer Teil der Mexikaner, mit denen ich mich auf meiner Reise unterhalten habe, halten diese Maßnahme für unrealistisch, da sie viele verfassungsrechtliche Fragen für die USA aufwirft und die Immigranten auf jeden Fall andere Wege finden werden, um Geld zu verschicken (über Freunde etc.).

(iv) Andere Maßnahmen wie sicherheits- und gesundheitspolitische Handelsbarrieren: Diese nichtzolltariflichen Maßnahmen können ohne Zustimmung des Kongresses eingeführt werden und würden Sektoren wie die mexikanische Landwirtschaft am meisten betreffen.

Das Problem für die mexikanische Regierung besteht darin, dass ihre Verhandlungsposition schwach ist. Mexikanische Beamte haben angeblich schon seit mehreren Wochen, wenn nicht Monaten mit Trumps Kabinett verhandelt. Die mexikanische Regierung hat Personal in Schlüsselpositionen versetzt, um das bestmögliche Abkommen mit den USA zu bekommen. So hat der mexikanische Finanzminister, Luis Videgaray, Trump im September nach Mexiko eingeladen und er ist nun der Außenminister des Landes (in erster Linie aufgrund seiner guten Beziehung mit dem neuen US-Präsidenten).

Das Problem ist allerdings, dass Mexiko nur wenig an den Verhandlungstisch bringen kann. Die Drohung, die südliche Landesgrenze mit Guatemala zu öffnen und die von dort kommenden Immigranten ungehindert in die USA zu lassen, scheint nicht durchführbar. Mexiko selbst hat kein Interesse an den Immigranten aus anderen zentralamerikanischen Ländern. Dessen ungeachtet könnte sich das texanische Argument Folgen haben. Texas exportiert Waren und Dienstleistungen nach Mexiko, die über 1 Mio. Arbeitsplätze betreffen und die hohe Zahl an Republikanern in Texas könnte sich für Mexiko positiv auswirken.

In meinen Augen ist das wichtigste Argument die durch NAFTA geschaffene gegenseitige wirtschaftliche Abhängigkeit zwischen Kanada, den USA und Mexiko. Die Automobilindustrie sieht sich beispielsweise mit dem höchsten Risiko konfrontiert, ist aber gleichzeitig in hohem Maße integriert. Am Tag nach 9/11 haben die USA ihre Grenze zu Kanada aus Sicherheitsgründen geschlossen. Am 12. September 2001 wurde dann in Detroit kein einziges Auto produziert. Der Grund ist die stark integrierte Lieferkette, und die Erstausrüster in Detroit, die sogenannten Original Equipment Manufacturers (OEMs), sind von Autoteilen aus Kanada abhängig. Meine Gespräche in Mexiko haben außerdem ergeben, dass viele Produktionsplattformen eine durchschnittliche Lebensdauer von sieben bis acht Jahren haben. Ein Präsident kann dem gegenüber nur um vier oder maximal acht Jahre im Amt bleiben. Es ist unwahrscheinlich, dass US-Unternehmen wie General Motors oder Ford ihre existierenden Verträge, denen üblicherweise Investments vorausgehen, plötzlich auflösen werden. Gleichermaßen würden mexikanische Unternehmen die Kosten durch erhöhte Zölle an die OEMs in den USA weitergeben. Es ist daher sehr unwahrscheinlich, dass die USA Zolltarife von 35% einführen wird, denn die US-amerikanischen Verbraucher würden dies sehr schnell zu spüren bekommen, wenn sie ein neues Auto kaufen. Eine durchaus denkbare Maßnahme für OEMs und andere US-Firmen ist hingegen die Aufschiebung oder ein Stopp von Investitionen. Zu Anfang Januar hat Ford beispielsweise Investitionen in Höhe von 1,6 Mrd. USD in eine neue Fabrik in Mexiko abgesagt. Stattdessen, so Ford, würden 700 Mio. USD in die Fabrik in Michigan investiert.

Das nächste Jahr wird mit Sicherheit eine Zeit der „aufregenden“ Marktgeräusche für Mexiko. Marktgeräusche (und Tweets!) schaffen Unsicherheit und dies hat unvermeidlich nachteilige Auswirkungen für Investitionen. Ausländische Direktinvestionen (FDI) machten im letzten Jahr 25 Mrd. USD aus. Dies sollte im Fahrwasser der Unsicherheit durch die protektionistische US-Politik und die gegen NAFTA gerichtete Rhetorik in 2017 deutlich sinken. Das Leistungsbilanzdefizit Mexikos zwischen 2008 und 2015 wurde durch FDI abgedeckt. Eine Erhöhung des Defizits wird zwar nicht erwartet, niedrigere FDI werfen jedoch die Frage auf, wie Mexiko in Zukunft sein Leistungsbilanzdefizit zu finanzieren gedenkt. Die Sekundäreffekte niedrigerer Investitionen auf die Arbeitslosigkeit und den inländischen Konsum könnten zudem das Kreditprofil des Landes weiter verschlechtern. Fügt man dem noch potenzielle Kapitalabflüsse aus Staatsanleihen in Lokalwährung (70% in der Hand von Ausländern) hinzu, dann stellt sich die Situation zunehmend düster dar.

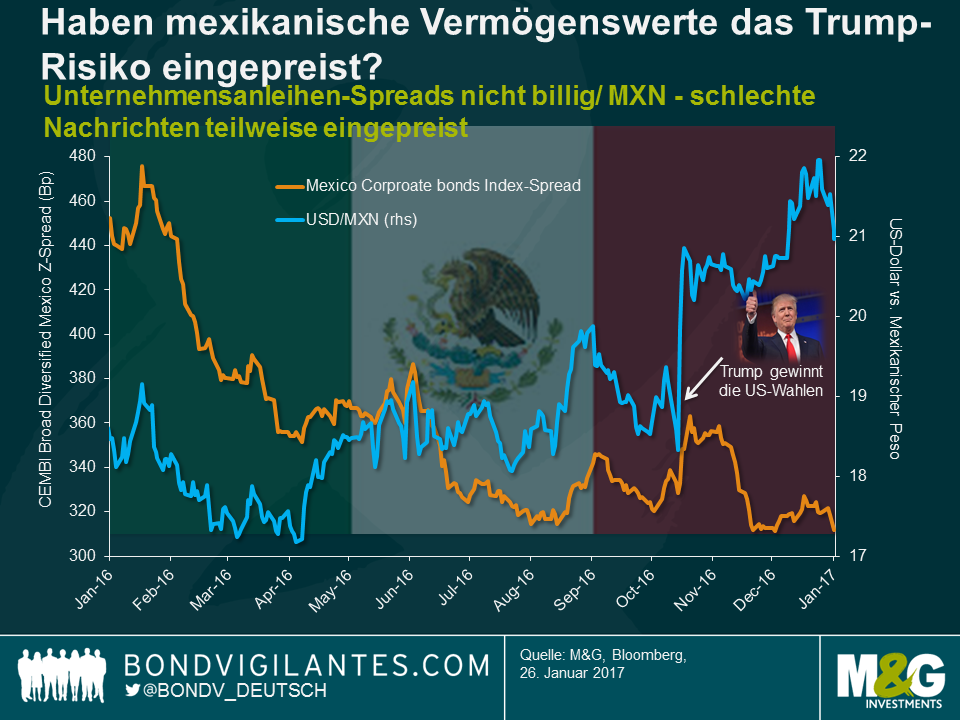

Was ist vor diesem Szenario gegenwärtig in die Investmentmärkte eingepreist? Die Antwort ist: Am Markt für in US-Dollar denominierte Unternehmensanleihen so gut wie nichts. Die folgende Grafik zeigt, dass die Anleihen-Spreads mexikanischer Unternehmensemissionen aktuell um die 300 Bp handeln, also 10 Bp niedriger als noch vor der Wahl von Trump. Natürlich profitieren einige Sektoren, beispielsweise die Tourismusbranche, von einem niedrigeren Peso. Eine ganze Menge anderer Unternehmen leiden allerdings unter der Währungsabwertung (z.B. Telekommunikationsfirmen). Die Fertigungs- und Konsumgütersektoren hängen stark von NAFTA ab, und die Vergütung in Anleihen-Spreads reflektiert nicht das Risiko, das mit Zöllen einhergeht. Wenn überhaupt, dann haben die Anleihen-Spreads ein potenziell höheres US-Wachstum eingepreist, das eventuell zu einem verstärkten Handel mit Mexiko führen könnte. Persönlich teile ich diesen Optimismus nicht.

Der mexikanische Peso bietet wahrscheinlich einen besseren Wert, da er bereits eine Menge schlechter Nachrichten einpreist. Preist er allerdings einen Zolltarif von 35% ein? Mit Sicherheit nicht. Seit der US-Präsidentschaftswahl im November hat der Peso allerdings gegenüber dem US-Dollar um mehr als 15% nachgegeben. Die dadurch verbesserte Wettbewerbsfähigkeit für Exporte scheint daher die Revision von NAFTA teilweise zu absorbieren.

Aus einer globalen Perspektive kann es durchaus sein, dass die Art und Weise, wie die US-Regierung in der nicht allzu fernen Zukunft ihr Verhältnis zu Mexiko neu definiert, den Ton für größere Themen setzt. Dies betrifft vor allem die Beziehung der USA zu China, was der Beziehung zwischen Trump und Mexiko für Investoren besondere Bedeutung verleiht.

Während meines Urlaubs im August las ich das Buch, das die politische und wirtschaftliche Landschaft Frankreichs im Sturm erobert hat (nein, es ist nicht „Capital“ von Thomas Piketty). Der Ökonom und Nobelpreisträger Jean Tirole hat ein Buch mit dem Titel „Économie du Bien Commun” (oder „Wirtschaft für das Allgemeinwohl“) geschrieben. Dieses Buch nutzt eine einfache Sprache und versucht, eine große Leserschaft anzusprechen, einschließlich Leser mit nur geringen Wirtschaftskenntnissen. Es ist eine leichte Lektüre: In 17 Kapiteln und über 600 Seiten behandelt Tirole so ziemlich jedes Thema, mit dem sich die französische Wirtschaft aktuell herumschlägt, vom Klimawandel über die Herausforderungen der Europäischen Union bis hin zur Digitalwirtschaft.

Während meines Urlaubs im August las ich das Buch, das die politische und wirtschaftliche Landschaft Frankreichs im Sturm erobert hat (nein, es ist nicht „Capital“ von Thomas Piketty). Der Ökonom und Nobelpreisträger Jean Tirole hat ein Buch mit dem Titel „Économie du Bien Commun” (oder „Wirtschaft für das Allgemeinwohl“) geschrieben. Dieses Buch nutzt eine einfache Sprache und versucht, eine große Leserschaft anzusprechen, einschließlich Leser mit nur geringen Wirtschaftskenntnissen. Es ist eine leichte Lektüre: In 17 Kapiteln und über 600 Seiten behandelt Tirole so ziemlich jedes Thema, mit dem sich die französische Wirtschaft aktuell herumschlägt, vom Klimawandel über die Herausforderungen der Europäischen Union bis hin zur Digitalwirtschaft.

Der für mich relevanteste Teil des Buches ist Tiroles klare Meinung zum französischen Arbeitsmarkt. Nationale Sicherheit und Arbeitslosigkeit werden bei der französischen Präsidentschaftswahl im Mai 2017 die zwei wichtigsten Themen sein. Ersteres kam verständlicherweise auf die Agenda, weil das Land seit einigen Jahren immer wieder Zielscheibe für größere Terrorattacken ist. Arbeitslosigkeit ist jedoch nun schon seit 40 Jahren ein strukturelles Problem.

Tirole spricht Klartext: Er argumentiert, dass sich Frankreichs historisch hohe Arbeitslosenquote nicht aus den ungünstigen Einflüssen der globalen Marktwirtschaft ergibt – eine weitverbreitete und praktische Erklärung von französischen Politikern –, sondern eher aus der gesellschaftlichen Entscheidung, einen sehr starren Arbeitsmarkt zu etablieren. Mit dem Bewusstsein weiter steigender Arbeitslosenzahlen beschloss die französische Regierung, flexible befristete Arbeitsverträge (contrats à durée déterminée oder CDD) und viele subventionierte Jobs einzuführen, anstatt die extrem starren unbefristeten Verträge (contrats à durée indéterminée oder CDI) flexibler zu machen und die schwere Last von Sozialversicherungsbeiträgen auf den Schultern der Arbeitnehmer zu reduzieren. Die Zahlen sprechen für sich: 2013 waren 85% der neuen Stellen Jobs mit befristeten Verträgen. Darüber hinaus bezogen sich 77% der gesamten Kündigungen auf befristete Verträge.

In Wirklichkeit stellt ein befristeter Vertrag weder die Arbeitnehmer noch die Arbeitgeber zufrieden. Arbeitnehmer haben dadurch kaum Kündigungsschutz. Arbeitgeber sind nicht dazu geneigt, einen befristeten Vertrag zu verlängern, da er sich sonst nach französischem Recht automatisch in einen unbefristeten Vertrag verwandelt. Deshalb plädiert Tirole für die Einführung von mehr Flexibilität bei unbefristeten Verträgen, um französische Unternehmen dazu zu bewegen, mehr Arbeitnehmer mit unbefristeten Verträgen einzustellen und somit mit „besseren Jobs“ und nicht mit unsicheren, befristeten Verträgen aufzuwarten.

Tirole hinterfragt auch die aktuelle Situation in Frankreich: Derzeit muss ein Unternehmen, das einen Arbeitnehmer feuert, eine Abfindung zahlen, trägt aber nicht direkt die Kosten des (eher hohen) Arbeitslosengeldes, das der Angestellte während seiner Arbeitslosigkeit erhält und das vom Sozialsystem finanziert wird. Aktuell wird das Arbeitslosengeld über Arbeitnehmer- und Arbeitgeberbeiträge finanziert (und über den Anleihenmarkt). Somit schadet die Kündigung eines Arbeitnehmers nicht nur ihm selbst (finanziell, psychologisch und sozial), sondern auch dem Sozialsystem. Tirole stellt daher das „Verursacherprinzip“ bei Kündigungen vor: Ein Unternehmen sollte dem Arbeitnehmer nicht nur eine Abfindung zahlen, sondern sich auch an den Kosten des Arbeitslosengeldes beteiligen, das diese Person während der Arbeitslosigkeit vom Sozialsystem erhält. Er fügt hinzu, dass diese Maßnahme für Unternehmen insgesamt steuerneutral wäre, da die Strafe durch Prämien für andere Unternehmen (über reduzierte Sozialversicherungsbeiträge) aufgewogen würde.

Zu guter Letzt räumt Tirole ein, dass es nicht die Aufgabe eines Ökonomen ist, zu entscheiden, ob die Menschen 35, 18 oder 45 Stunden pro Woche arbeiten sollten. Nichtsdestotrotz fegt er auch entschlossen das Argument vom Tisch, dass eine Arbeitszeitreduzierung mehr Jobs schaffen wird (er beschreibt das als „falsche Lösung“, die weder theoretische noch empirische Rückendeckung hat). Es besteht kein Zweifel, dass die Gegner einer der größten französischen Gewerkschaften, die eine wöchentliche Arbeitszeit von 32 Stunden (vorher 35) in Erwägung zieht, Tirole zitieren werden.

Ich hoffe, dass das Ansehen des Wirtschaftsnobelpreisträgers von 2014 den französischen Präsidentschaftskandidaten einen Denkanstoß geben wird. In der Vergangenheit war Thomas Piketty während des französischen Präsidentschaftswahlkampfs 2007 als Berater der sozialistischen Kandidatin Ségolène Royal tätig. Seine Idee eines vereinfachten Steuersystems war interessant und dringend nötig. Ségolène Royal verlor die Wahl jedoch gegen Nicolas Sarkozy – und seitdem wurde das Steuersystem nicht vereinfacht. Lassen Sie uns hoffen, dass Jean Tiroles gesunder Menschenverstand in Sachen Arbeitsmarkt beim nächsten französischen Staatspräsidenten auf offene Ohren stoßen wird. Das könnte dem Allgemeinwohl durchaus zuträglich sein.

Ich bestätige, dass ich Informationen über Bond Vigilantes sowie Produkte und Dienstleistungen von M&G Securities Limited erhalten möchte.

Wir werden die E-Mail-Adresse und die persönlichen Daten, die Sie uns mitgeteilt haben, verwenden, um Ihnen diese Informationen zuzusenden. Für bestehende Kunden ersetzt die Übermittlung Ihrer Kontaktdaten und die Bitte, diese Informationen von uns zu erhalten, alle früheren Entscheidungen, die Sie in Bezug auf Marketinginformationen getroffen haben.

Sie können die Zusendung von Marketing-Informationen jederzeit abbestellen. In diesem Fall werden wir Ihnen keine weiteren Marketing-Informationen zusenden, indem Sie den Abbestell-Link in allen Mitteilungen anklicken.