DEBT

Emerging Markets Debt: Rückblick 2023 und Ausblick 2024

Von Claudia Calich

9 Januar 2024

Türkische Banken mussten sich in den letzten Wochen genaueren Prüfungen unterziehen, da politische Ereignisse eine Vertrauenskrise und eine Flucht in die Lira (seit Jahresanfang liegt das Minus gegenüber dem US-Dollar bei 38% und seit dem letzten Berichtsdatum der Banken Ende Juni bei 26%), eine beachtliche Ausweitung der Renditen auf türkische Staatsanleihen und eine noch stärkere Ausweitung der Renditen auf unbesicherte Bankanleihen ausgelöst hatten.

Aus fundamentaler Perspektive gibt aufgrund des schlechter werdenden gesamtwirtschaftlichen Ausblicks, der durch die strukturelle Schwäche noch verstärkt wird, berechtigte Gründe für eine Besorgnis über den türkischen Bankensektor:

– Asset-Liability-Mismatch: Für eine „stabile“ Finanzierungslage sind die Banken aufgrund des unterentwickelten lokalen Anleihenmarktes und der Beliebtheit von kurzfristigen Einlagen in der Türkei von ausländischen Investoren abhängig. Die gewichtete Durchschnittslaufzeit für externe Verbindlichkeiten liegt bei etwa fünf Jahren und diese müssen dahingehend umgeschuldet werden, dass damit langfristige Darlehen an lokale Kreditnehmer finanziert werden können (das Kredit-Einlagen-Verhältnis betrug Ende Juni etwa 120%). Bisher konnten die Banken eine Umschuldung bewältigen (in den letzten fünf Jahren lag die Umschuldungsquote zwischen 90% und 110%), aber ihre Möglichkeiten, dies zu angemessenen Kosten durchzuführen, hängen vom Marktvertrauen ab.

– Fremdwährungsrisiken: Die Fremdwährungspositionen türkischer Banken werden außerbilanziell abgesichert, was bedeutet, dass offene Fremdwährungsposition bei nahezu Null liegen, sie sind jedoch auf ausländische Banken angewiesen, um diese Absicherungsgeschäfte zu prolongieren. Dadurch werden die indirekten Risiken mit Blick auf die Qualität der Vermögenswerte und das Kapital, das die Kreditposition in Fremdwährungen repräsentiert, nicht gemindert. Fremdwährungskredite, die ausschließlich Unternehmen zugänglich sind, machten Ende Juni 2018 36% der Gesamtdarlehen der Banken aus. Nicht alle dieser Schuldner in Fremdwährung verfügen über Liquidität in Fremdwährung und/oder generieren Cashflows in Fremdwährung, was eine Gefahr für die Vermögensqualität der Banken in der Phase einer längeren Währungskrise darstellt, wenn die Kosten für die Bedienung der Schulden problematischer werden. Die Abwertung der Lira hat auch Auswirkungen auf die aufsichtsrechtlichen Kennzahlen der Banken – das Kernkapital der Banken lautet hauptsächlich auf türkische Lira. Manche von Ihnen haben nachrangige Anleihen in Fremdwährung emittiert und verfügen damit bis zu einem gewissen Grad über eine Absicherung. Die großen Banken machten öffentlich, dass sich eine Abwertung der Lira in Höhe von 10% in einem Umfang von durchschnittlich 40 bis 60 Basispunkten auf ihre Kernkapital- und Kapitaladäquanzquoten (Gesamtkapital) auswirkt.

– Lockerung der aufsichtsrechtlichen Standards: Dies führte zu schwächeren Fundamentaldaten (Kapitalpuffer und Vermögensqualität), es reduziert die Visibilität und unterminiert das Vertrauen in die Berichterstattung. Die Lockerung der aufsichtsrechtlichen Standards beinhaltete hauptsächlich die Lockerung der risikogewichteten Anforderungen (die Banken beispielsweise erlauben, eine eher positive Ratingagentur für die Gewichtung von staatlichen Positionen zu wählen) sowie die Lockerung der Vorschriften zu Restrukturierungen und Rückstellungen. Einige der jüngsten Maßnahmen wie die vorübergehende Aussetzung der Mark-to-Market-Bewertung von zum Verkauf stehenden Wertpapierbeständen in Aktien und die Herabsetzung der Begrenzung von Swaps mit ausländischen Banken sollten dazu dienen, die Auswirkungen des Ausverkaufs am Markt für die Banken zu dämpfen und die Währungsabwertung einzudämmen. Wir glauben jedoch, dass es die beste Vorgehensweise zur Wiederherstellung der Anlegerstimmung ist, eine starke Bankenaufsicht und feste regulatorische Rahmenbedingungen zu demonstrieren.

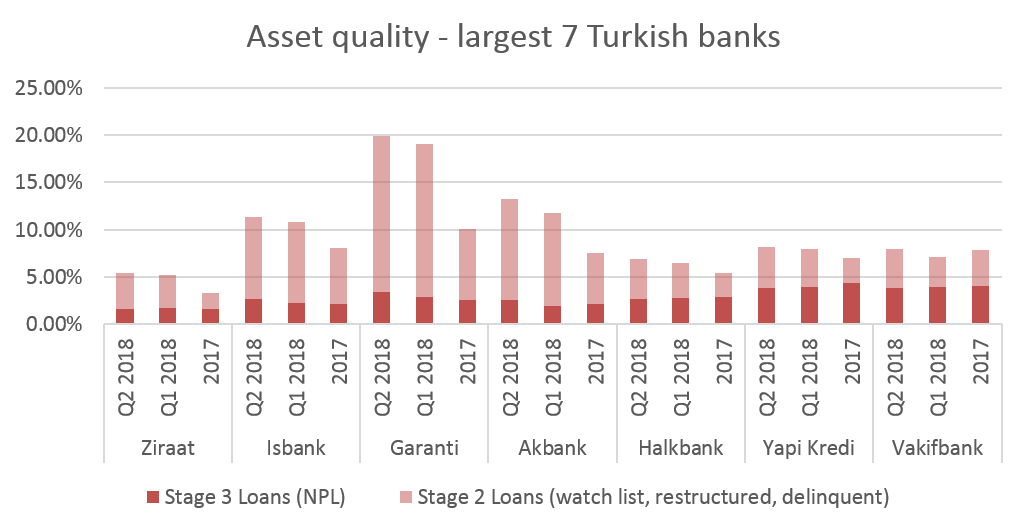

– Nachweis gestiegener restrukturierter Darlehen bei Banken. Es gibt Anzeichen dafür, dass sich die Wirtschaft allmählich überhitzt, vor allem mit Blick auf letztes Jahr, als ein BIP-Wachstum über dem Potenzial verzeichnet wurde (+7% BIP), das teilweise durch eine staatlich garantierte Kreditvergabe angefacht wurde (in 2007 circa 220 Mrd. Türkische Lira oder 7% des BIP). Das Kreditwachstum bei Banken liegt bereits seit einiger Zeit im hohen zweistelligen Bereich und der Verschuldungsgrad der Unternehmen verschlechterte sich von 63% des BIP im Jahr 2012 auf 85% des BIP im Jahr 2017 (Quelle: BIS). Der Großteil der höheren Unternehmensverschuldung kommt von Bankenkrediten, die beinahe drei Viertel des Gesamtvolumens ausmachen. Des Weiteren berichten Banken über einen starken Anstieg von „Watch-List-/umstrukturierten Darlehen (siehe Grafik), was teilweise an dem Wechsel zu einem neuen Berichterstattungsformat (IFRS9) liegt, wodurch Banken zu einem frühzeitigen Erkennen von Verlusten gezwungen werden und das die Banken mit einer unterschiedlich konservativen Ausprägung interpretiert haben. Man konnte einige namhafte Restrukturierungen großer Unternehmen und vereinzelte Nachweise von Abweichungen in der Berichterstattung über die gleichen Positionen beobachten.

Header: Qualität der Vermögenswerte – die sieben größten türkischen Banken

Legend: Loans Phase 3 (NPL) Loans Phase 2 (Watch List, umstrukturiert, delinquent)

Quellen: M&G, Jahresabschlüsse der Banken.

Können öffentliche oder Banken in ausländischem Besitz im Falle einer Verschärfung der Krise von externer Unterstützung profitieren?

Die Bereitschaft und Kapazität einer Muttergesellschaft (und der Aktionäre), Unterstützung im Form von Kapital und Finanzierung zur Verfügung zu stellen, ist recht unvorhersehbar, wobei ausländische Banken ihren türkischen Tochterunternehmen bisher unter die Arme gegriffen haben. So kaufte BBVA im Jahr 2017 beispielsweise eine zusätzliche Beteiligung an Garanti in Höhe von 9,95% und hob den Anteil damit auf knapp unter 50% an. Im Juni injizierte Unicredit Eigenkapital in Höhe von 500 Millionen US-Dollar zur Unterstützung von Yapi Kredi, das über ein Joint Venture mit einer industriellen türkischen Unternehmensgruppe gehalten wird. Eine geringe Staatsverschuldung (28% des BIP) legt nahe, dass theoretisch Kapazitäten zur Unterstützung staatlicher Banken vorhanden sind. Banken im Staatsbesitz wurden jedoch von dem Vorstoß der Regierung zur Steigerung der Kreditvergabe bestraft, und die Kosten für das Risiko wurden womöglich falsch bewertet. Darüber hinaus gibt es auch idiosynkratische Themen in Form von US-Sanktionen gegen die staatliche Halkbank aufgrund von Verwicklungen im Iran.

Durchlaufen wir die Krise von Anfang der 2000er noch einmal von vorne?

Zwar ist es verlockend, Parallelen zwischen der aktuellen Lage und der letzten schweren Währungs- und Bankenkrise vor zwei Jahrzehnten zu ziehen, wir sind jedoch der Meinung, dass das Bankensystem trotz der gegenwärtigen Herausforderungen etwas anders aussieht, was nicht bedeutet, dass die aktuellen Trends nicht beunruhigend sind. Die Überwachung ist heute insgesamt strenger/besser, und Banken verfügen über sehr geringe offene Fremdwährungspositionen – obwohl, wie bereits erwähnt, die indirekten Auswirkungen der Fremdwährungspositionen ein echter Grund zur Sorge sind. In den frühen 2000er Jahren waren die Banken zu wenig reguliert und Fehler kamen im Zuge von Betrugs- und Korruptionsskandalen an die Oberfläche, was die Stimmung trübte. Auch die Bilanzen der Banken sahen deutlich anders aus, da sie vor allem staatliche Schuldverschreibungen enthielten, die über kurzfristige Geldmittel finanziert wurden. Die Liquiditätslage war relativ schlecht und schwächere Banken mussten letztendlich ihre Anleihen unter großem Druck im Gegenzug für Liquidität verkaufen. Darüber hinaus sicherten die Banken ihre Währungsrisiken nicht ab und mussten im Hinblick auf ihre Fremdwährungspositionen Verluste hinnehmen.

Quellen: BDDK, TCMB, Bankberichte, Protokolle der Geschäftsführungen, BIS, Bloomberg, EU-Kommission.

Ich bestätige, dass ich Informationen über Bond Vigilantes sowie Produkte und Dienstleistungen von M&G Securities Limited erhalten möchte.

Wir werden die E-Mail-Adresse und die persönlichen Daten, die Sie uns mitgeteilt haben, verwenden, um Ihnen diese Informationen zuzusenden. Für bestehende Kunden ersetzt die Übermittlung Ihrer Kontaktdaten und die Bitte, diese Informationen von uns zu erhalten, alle früheren Entscheidungen, die Sie in Bezug auf Marketinginformationen getroffen haben.

Sie können die Zusendung von Marketing-Informationen jederzeit abbestellen. In diesem Fall werden wir Ihnen keine weiteren Marketing-Informationen zusenden, indem Sie den Abbestell-Link in allen Mitteilungen anklicken.