DEBT

Emerging Markets Debt: Rückblick 2023 und Ausblick 2024

Von Claudia Calich

9 Januar 2024

Am 22. Dezember letzten Jahres realisierte US-Präsident Donald Trump mit der Unterzeichnung des Tax Cuts & Jobs Act 2017 vermutlich die bisher bedeutendste Errungenschaft seiner Amtszeit. Die genauen Auswirkungen der Änderungen des Steuergesetzes können aufgrund der betäubenden Komplexität der Gesetzgebung und der individuellen steuerlichen Ausgestaltungen der Unternehmen teuflisch kompliziert und schwierig zu bewerten sein. In groben Zügen bin ich aber davon überzeugt, dass US-Unternehmen von einer deutlich niedrigeren Steuerlast auf ihre inländischen Gewinne und einer noch größeren Reduzierung der Steuern auf die Rückführung der geschätzten Auslandsgewinne in Höhe von 3 Billionen USD profitieren, die US-Unternehmen derzeit im Ausland bunkern.

Im Hinblick auf die Rückführung der Auslandsgewinne sind die größten Gewinner äußerst kapitalreiche internationale Technologie- und Pharmaunternehmen, die jetzt nur noch mit 15,5% belastet werden, im Vergleich zu ehemals 35%. Alleine Apple hält beispielsweise Barmittel und Wertpapiere in Höhe von 252 Mrd. USD brutto im Ausland, während Johnson & Johnson 41 Mrd. USD außerhalb der USA hortet. Mein Schwerpunkt in diesem Artikel sind aber die Auswirkungen, die die Steueränderungen auf die laufenden Gewinne und Cashflows der großenteils auf den Heimatmarkt ausgerichteten US-amerikanischen Telekommunikations- und Kabelunternehmen haben werden.

Die größten Treiber für die Verringerung der inländischen Steuerlast werden eine dauerhafte Senkung der Unternehmenssteuer von 35% auf 21% in Kombination mit einer Anhebung der steuerlichen Absetzbarkeit von direkten Sachanlagen (sogenannte „Bonusabschreibung“) von 50% der Gesamtkosten auf 100% bis 2022 mit einer anschließenden jährlichen Zurückstufung von 20% bis 2027 sein. Als Ausgleich dazu wird die steuerliche Absetzbarkeit der Zinsen (nur 30% des zu versteuernden Einkommens) und der aufgelaufenen operativen Verluste (dauerhaft 80% im Vergleich zu ehemals 100% mit einem 20-jährigen Limit) begrenzt, aber meiner Meinung nach werden diese Einschnitte durch die zuvor genannten Kürzungen mehr als ausgewogen.

Die größten Gewinner unter diesem neuen Regelwerk werden die größeren Telekommunikationsunternehmen und Kabelbetreiber mit Investment Grade sein, die aktuell (fast) den kompletten Steuersatz von 35% zahlen und jährlich viel Kapital in die Telekommunikations- und Kabelinfrastruktur investieren. Die großen Gewinner sind für uns insbesondere Verizon, AT&T und Comcast aufgrund ihrer jeweiligen für 2016 geschätzten Unternehmenssteuerbelastung (6 Mrd. USD, 4 Mrd. USD bzw. 4 Mrd. USD), die aufgrund einer Kombination aus Gewinnwachstum und/oder Übernahmen ab 2017 erwartungsgemäß noch weiter steigen wird. Die Schätzungen der positiven Auswirkungen auf den Cashflow infolge der reduzierten Steuerlast rangieren für diese Unternehmen zwischen 3 und 5 Mrd. USD, und obwohl ich davon ausgehe, dass ein bedeutender Teil der Aktionärsrendite zugeordnet werden wird, stimmt mich der deutliche Anstieg des laufenden zugrunde liegenden freien Cashflows, der gegebenenfalls für einen schnelleren Schuldenabbau genutzt werden kann, sehr zuversichtlich.

Gibt es demnach auch Unternehmen in der Telekommunikations- und Kabelbranche, die unter diesen Änderungen leiden werden? Nicht wirklich. Bei den höher verschuldeten Betreibern aus dem Hochzinsbereich, die bereits wenige oder gar keine Steuern zahlen, bietet die Steuersenkung nur ein begrenztes Aufwärtspotenzial. Das Abwärtsrisiko für die auf den Schulden basierenden Tax Shields der Hochzinsbetreiber ist aber auch begrenzt, da die Barzinsbelastung bei oder unter der zu besteuernden Einkommensschwelle von 30% liegt oder Unternehmen, die diese Schwelle überschreiten (vor allem die Kreditsilos von Frontier und Optimum von Altice sowie Suddenlink), beträchtliche aufgelaufene Nettobetriebsverluste haben, die jetzt gegenüber dem früheren 20-jährigen Limit unbegrenzt sind. Daher sehe ich praktisch keine Auswirkungen auf den freien Cashflow von verschuldeten Telekommunikations- und Kabelunternehmen aus dem Hochzinsbereich.

Insgesamt beurteile ich Trumps Steuerreform daher positiv, da die großen Betreiber kurz vor einem deutlichen Anstieg des freien Cashflows stehen und die Gefahr für die höher verschuldeten Betreiber, ihre bestehenden Tax Shields aus Zinsen und Betriebsverlusten zu verlieren, gering ist. Für US-Telekommunikations- und Medienunternehmen wird es dank des Weihnachtsgeschenks von Santa Trump wirklich ein gutes neues Steuerjahr werden.

Gastbeitrag von Simon Duff (Kreditanalyst, M&G Kreditanalyseteam)

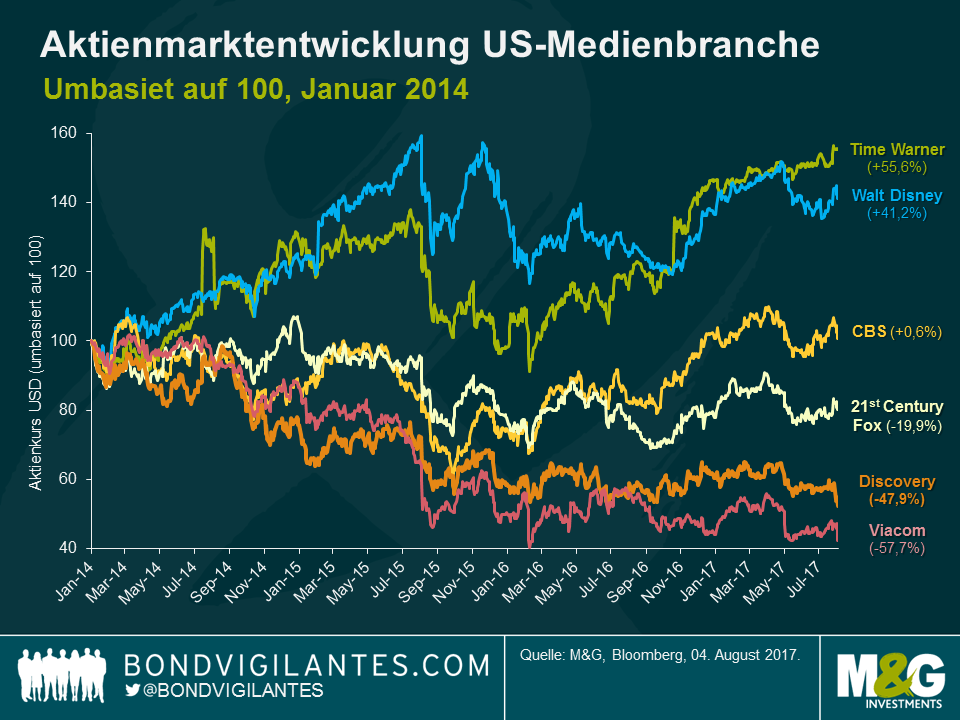

Letzte Woche gab der internationale TV-Kabelnetzbetreiber Discovery Communications die Akquisition von Scripps Networks für 15 Mrd. US-Dollar bekannt. Scripps gehören Fernsehsender mit Schwerpunkt auf Essen, Wohnen und Reisen, somit ist das Unternehmen eine gute Ergänzung zu dem sachlichen oder „skriptfreien“ Fokus der wichtigsten Sendernetze von Discovery (Discovery, TLC, Animal Planet). Durch den Zukauf hat Discovery die Möglichkeit, sich jenseits der hauptsächlich männlichen Zuschauer breiter aufzustellen und für das auf die USA konzentrierte Unternehmen Scripps könnte die Akquisition den Bemühungen Auftrieb verleihen, seine Präsenz durch die globale Reichweite von Discovery auf den internationalen Markt auszuweiten. Was sollte man an der Transaktion also auszusetzen haben? Anscheinend eine ganze Menge, wenn man Aktionär von Discovery ist und der Aktienkurs nach Ankündigung des Deals um 9% gefallen ist. Dazu kommt, dass die Aktie seit Januar 2014 ohnehin bereits um mehr als 40% gefallen war.

Zu dem Rückgang des Aktienkurses führten Sorgen aufgrund der Annahme, dass die Transaktion den Einsatz für das Geschäftsmodell des gebündelten Pay-TV-Netzes verdoppelt. Grund dafür ist ein zunehmender struktureller Druck durch die veränderten Konsumgewohnheiten der Zuschauer in Richtung günstigerer „abgespeckter Pakete“ ohne die weniger beliebten Sender. Dazu kommen On-demand-Dienste und das Schauen kurzer Videos auf mobilen Geräten über Plattformen wie Snapchat oder Facebook. Um diesen Punkt zu veranschaulichen kann herangezogen werden, dass Discovery am gleichen Tag der Übernahmeankündigung offenlegte, dass die Geschwindigkeit des Abonnentenrückgangs von der wichtigsten Kundenbasis in den USA in 2017 auf 4% zugelegt hat, im Vergleich zu 3% im Vorquartal und 2% im Vorjahr. Scripps berichtete über einen anhaltenden Rückgang der Abonnenten und senkte aufgrund schlechterer Ratings die Prognose für die Umsätze und Gewinne im Jahr 2017. Die Bedenken der Aktionäre waren durch die Kenntnis der Tatsache umso höher, dass sie die Transaktion wegen der Machtposition der beiden Großaktionäre John Malone und Familie Advance-Newhouse nicht wirklich aufhalten können.

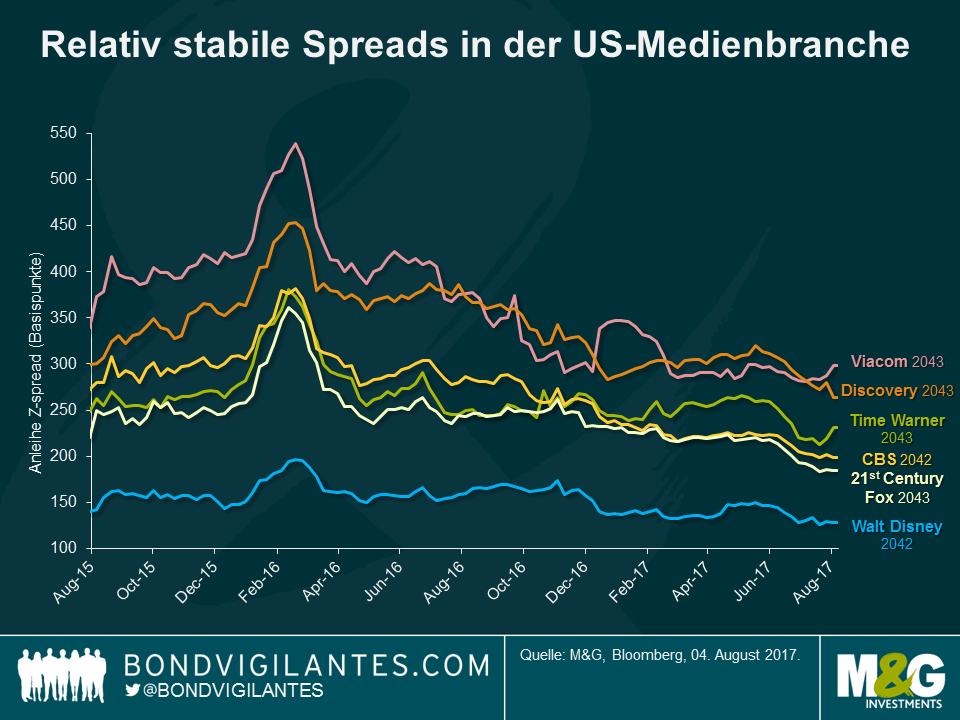

Am meisten überrasche mich jedoch die Reaktion der Kreditmärkte. Die Transaktion ist in einer für Aktien vorteilhaften Weise strukturiert, indem die Anteile von Scripps zu 70% durch Barmittel übernommen werden (finanziert durch höhere Schulden auf Seite von Discovery) und nur zu 30% durch eine Aktienausgabe seitens Discovery. Zusammen mit den etwa 3 Mrd. USD Schulden von Scripps, die Discovery ebenfalls übernimmt, erhöht das das Pro-forma-Leverage von Discovery von 3,3 auf 4,8. Damit wird die Schuldenlast im Vorfeld der Transaktion mehr als verdoppelt und erhöht die Verbindlichkeiten in der Bilanz auf beinahe 11 Mrd. USD. Discovery weist natürlich auf Kostensynergien in Höhe von 350 Mio. USD und das Aussetzen des Aktienrückkaufprogramms hin, um die Schuldenreduzierung nach der Akquisition in Richtung eines neuen Ziels von 3,0 – 3,5 zu unterstützen. Ein schwacher Trost bei einem Markt, der dem zuvor erwähnten strukturellen Druck ausgesetzt ist und mit einem Emittenten, der den M&A-Finger immer am Abzug hat. Worüber sollte man sich als Kreditgeber also sorgen? Anscheinend über nicht allzu viel, wenn man eine Ratingagentur ist. Sowohl S&P als auch Moody’s bekräftigten das schwache Investment-Grade-Rating von Discovery auf einem niedrigen -BBB. Ähnlich sieht die Situation für Anleihegläubiger aus, nachdem sich die Risikoaufschläge infolge der Nachricht kaum veränderten.

Welche Reaktion ist also ein angemessenerer Ausdruck der Nachricht über die Akquisition von Scripps durch Discovery? Unserer Auffassung nach steht die Zurückhaltung des Aktienmarkts in starkem Kontrast zu der Unbekümmertheit des Kreditmarkts und der Ratingagenturen. Für Unternehmen ist die Lektion eindeutig: Vermögenswerte und Wachstum durch das Ausnutzen günstiger Kredite in einem renditehungrigen Umfeld akquirieren, während Ratingagenturen Spielraum für aufbauende Transaktionen lassen. Für Anleger in Unternehmensanleihen ist die Botschaft ebenso klar: Vorsicht vor Fusionen und Übernahmen, die den Verschuldungsgrad in die Höhe treiben und nur ein begrenztes Potenzial für höhere Risikoaufschläge bei Neuemissionen haben, um ein steigendes Risikoprofil sowie eine trügerische Sicherheit aufgrund einer ausbleibenden Spreadausweitung der bestehenden Anleihen im Portfolio zu signalisieren.

Ich bestätige, dass ich Informationen über Bond Vigilantes sowie Produkte und Dienstleistungen von M&G Securities Limited erhalten möchte.

Wir werden die E-Mail-Adresse und die persönlichen Daten, die Sie uns mitgeteilt haben, verwenden, um Ihnen diese Informationen zuzusenden. Für bestehende Kunden ersetzt die Übermittlung Ihrer Kontaktdaten und die Bitte, diese Informationen von uns zu erhalten, alle früheren Entscheidungen, die Sie in Bezug auf Marketinginformationen getroffen haben.

Sie können die Zusendung von Marketing-Informationen jederzeit abbestellen. In diesem Fall werden wir Ihnen keine weiteren Marketing-Informationen zusenden, indem Sie den Abbestell-Link in allen Mitteilungen anklicken.