DEBT

Emerging Markets Debt: Rückblick 2023 und Ausblick 2024

Von Claudia Calich

9 Januar 2024

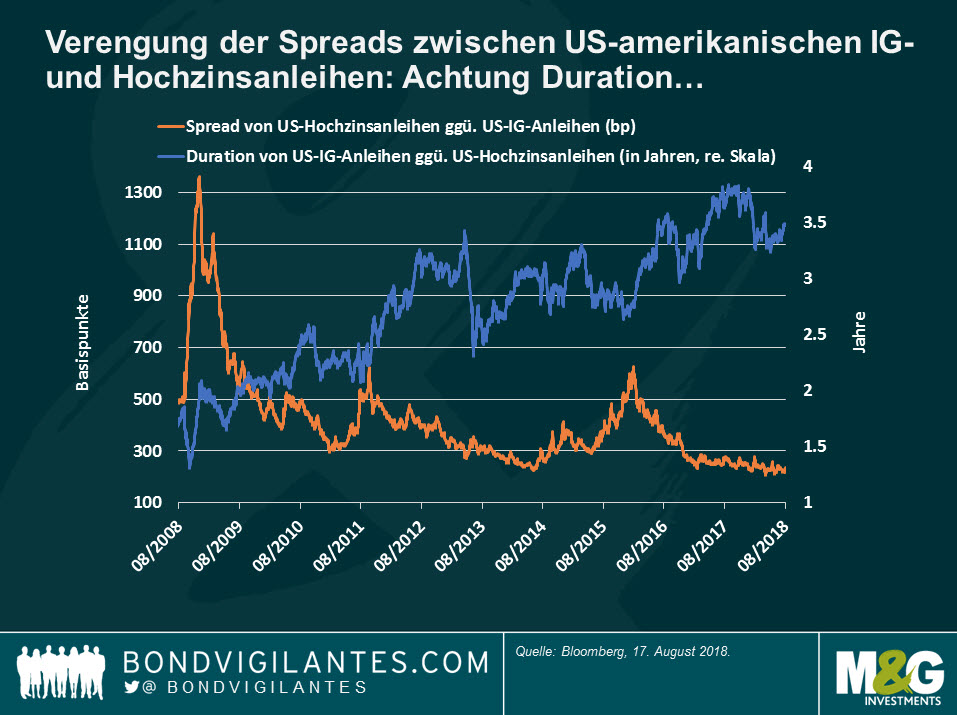

Es wird viel darüber gesprochen, wie eng die Spreads von US-Hochzinsanleihen sind, insbesondere im Verhältnis zu ihren Pendants mit Investment Grade. Der Renditeunterschied zwischen diesen beiden Anlageklassen in Höhe von 241 Basispunkten ist weniger als halb so groß wie noch vor zehn Jahren. Das veranlasst einige Marktbeobachter schnell zu der Schlussfolgerung, dass US-Hochzinsanleihen teuer erscheinen und Anleger daher Anleihen mit Investment Grade bevorzugen sollten. Doch ist das die ganze Geschichte?

Ich glaube, da steckt noch mehr dahinter. Wie aus der ersten Grafik ersichtlich wird, hat sich der Spread zwischen den beiden Anlageklassen über die letzten zehn Jahre tatsächlich verengt (orangefarbene Linie). Doch es ist ebenfalls wahr, dass eine solche Verengung auch eine substantielle Veränderung des Profils der beiden Anlageklassen reflektiert: Im Vergleich zu Hochzinsanleihen ist das Zinsrisiko bei Anleihen mit Investment Grade in den letzten zehn Jahren gestiegen (blaue Linie), was Inhaber dieser Papiere anfälliger macht für ein Umfeld mit steigenden Zinsen – so wie wir es gerade in den USA erleben. Das hat dazu beigetragen, den Abstand zwischen den beiden Anlageklassen zu verringern.

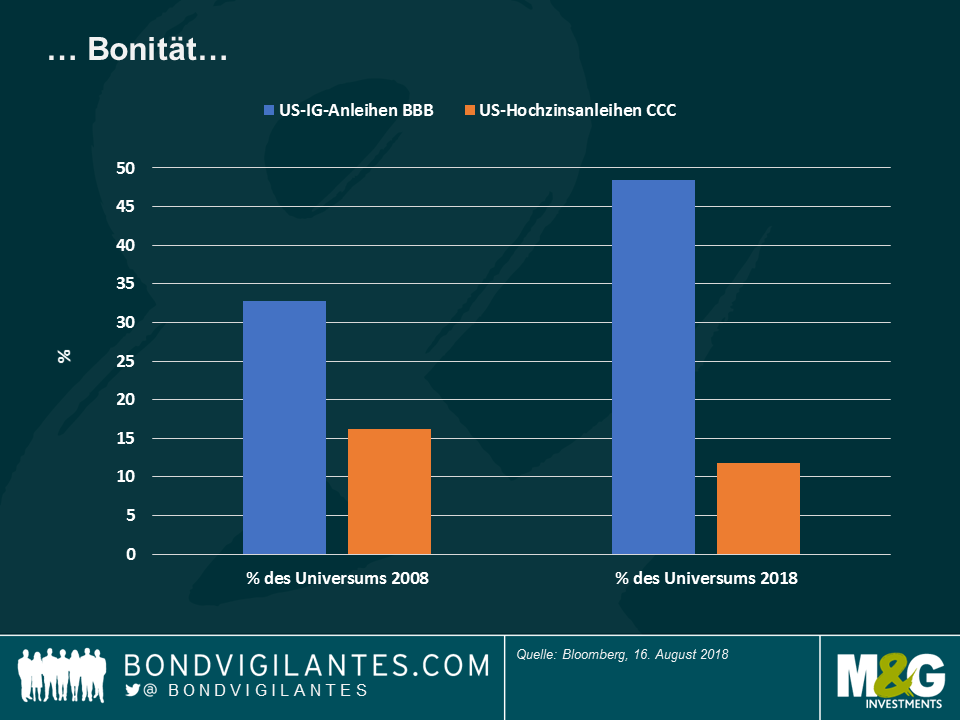

Auch erhebliche Veränderungen bei der Kreditqualität stehen hinter der Spread-Verengung zwischen Hochzinsanleihen und Anleihen mit Investment Grade: Wie die nachfolgende Grafik zeigt, machte das niedrigste Kreditrating im Investment-Grade-Bereich (BBB) vor zehn Jahren 33% der Anlageklasse aus. Dieser Anteil hat sich heute jedoch auf 48% erhöht. Stattdessen repräsentiert das niedrigste Rating im Hochzinsbereich (CCC) derzeit 11,8% des US-amerikanischen Hochzinsanleihenuniversums. Das ist ein Rückgang von 16,2% im Jahr 2008.

Abgesehen von dem höheren Zins- und Bonitätsrisiko werden Anleger, die in Anleihen mit Investment Grade investiert sind, außerdem mit schwierigen technischen Faktoren konfrontiert: Gemäß Grafik 3 wurden in den letzten zehn Jahren unverhältnismäßig viele Anleihen mit Investment Grade emittiert, da die Unternehmen – angezogen von ultraniedrigen Zinsen – an den Markt stürmten. Gleichzeitig blieben die Emissionen im Hochzinsbereich stabil oder waren rückläufig, da die Anlageklasse gewisse Rückschläge hinnehmen musste, wie zum Beispiel den Ölpreiskollaps Ende 2014 (der Energiesektor macht etwa 15% des US-amerikanischen Hochzinsanleihenuniversums aus).

Nichts des oben Genannten soll die Jagd nach Rendite abstreiten, die in einer Phase mit beispiellosen geldpolitischen Stimulusmaßnahmen stattfand. Doch wir haben hoffentlich gezeigt, dass ein direkter Vergleich der Spreads von Anleihen mit Investment Grade und Hochzinsanleihen über die letzten zehn Jahre zu simpel ist. Wie immer steckt der Teufel im Detail. Die Spreads von Hochzinsanleihen sind im Vergleich zu Anleihen mit Investment Grade zumindest teilweise enger, weil sich die Bonität der Anlageklasse verbessert hat, das Zinsrisiko nahezu unverändert blieb und die technischen Faktoren keinen starken Gegenwind erzeugt haben.

Im Jahr 2017 gestaltete sich der Ausblick für die Eurozone rosig. Nach Jahren der ultralockeren Geldpolitik war ein synchronisierter globaler Aufschwung im Gang. Die Wirtschaft der Eurozone weitete sich schnell aus und sorgte immer wieder für positive Überraschungen, die Arbeitslosigkeit sank kontinuierlich, das Bankensystem hatte sich teilweise rekapitalisiert und die Finanzierungskosten blieben sowohl für Unternehmen als auch für Staaten auf einem niedrigen Niveau. Sogar bei der Inflation waren Anzeichen einer Erholung in Richtung der Preisstabilität laut Definition der EZB zu erkennen. Hinter den Kulissen war sich die EZB wahrscheinlich sicher, dass der Wendepunkt erreicht war und sie nun mit der Abwicklung ihrer für die Sondersituation ausgelegten geldpolitischen Maßnahmen beginnen würden.

Weniger als ein Jahr später stellen sich ihre Pläne für eine Normalisierung als etwas komplizierter heraus als gedacht. Die Wirtschaftsdaten sind schwächer geworden, und die jüngsten Ereignisse in Italien dienen als Erinnerung dafür, wie gefährlich ist es, eine populistische Politik unbeachtet zu lassen. Noch vor knapp einem Monat wurde bei italienischen Vermögenswerten bemerkenswerterweise kein Kreditrisiko eingepreist, was leichtsinnig war, auch wenn Italien nicht in absehbarer Zeit aus dem Euro austreten wird. Ende April 2018 boten 10-jährige italienische BTPs eine Rendite von weniger als 2% und alle Laufzeiten unter drei Jahren rentierten unter Null. Nur einen Monat später stiegen die Renditen von BTPs dramatisch an.

Die EZB dürfte aufgrund der bisher begrenzten Ansteckung anderer Peripheriestaaten zuversichtlich sein. Strukturelle Reformen, eine stärkere Wirtschaft und bessere Reaktionsmechanismen tragen wesentlich zur Erklärung dieser Situation bei. Aber eine Reduzierung der Stimulusmaßnahmen angesichts einer erhöhten Marktvolatilität und eine Anspannung der finanziellen Rahmenbedingungen in Italien werden bei den Befürwortern der lockeren Geldpolitik im EZB-Rat ein ungutes Gefühl hinterlassen.

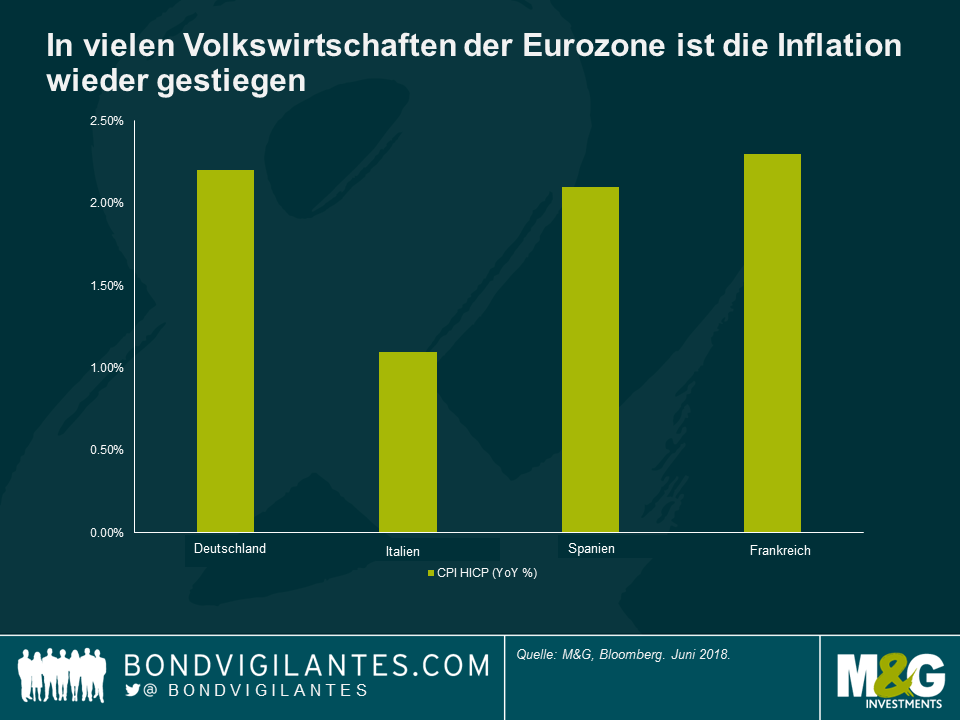

Jens Weidmann, Präsident der Deutschen Bundesbank, sowie andere bekannte Verfechter einer straffen Geldpolitik, werden eine andere Sichtweise vertreten. Sie werden auf die jüngsten VPI-Daten von 2,2% in Deutschland und auf die anziehenden Arbeitsmärkte in der gesamten Eurozone hinweisen. Sparer sind nach wie vor gezwungen, entweder ein erhebliches Laufzeiten- oder Kreditrisiko auf sich zu nehmen, um eine positive Realrendite zu erwirtschaften, und es sind erste Anzeichen von Übertreibungen und entstehenden Ungleichgewichten zu erkennen. Schwache oder praktisch nicht existente vertragliche Schutzklauseln sind mittlerweile zur Norm bei vielen Transaktionen im Bereich von Hochzinsanlagen oder Leveraged Loans geworden. Die Sorgen sind nicht unbegründet.

Doch trotz dieser Risiken birgt eine zu frühe geldpolitische Straffung Gefahren. Arnaud Marés von der Citigroup, ein früherer Sonderberater von Mario Draghi, gibt an, dass eine Zentralbank Zinssenkungen von 300 bis 400 Basispunkten vornehmen muss, um sicher sein zu können, dass sie im Falle eines signifikanten Abschwungs die Wirtschaft angemessen stimulieren kann. Die Chancen, dass die EZB vor Ende des gegenwärtigen Zyklus auch nur annähernd in die Nähe dieser Marke kommt, liegen praktisch bei Null. Aufgrund der fehlenden fiskalischen Feuerkraft, die den Regierungen in der Eurozone zur Verfügung steht, befindet sich die EZB in einer wenig beneidenswerten Position. Die Beweislast für eine Unterstützung des Wirtschaftswachstums in der Eurozone liegt bei der lockeren Geldpolitik, und der Zentralbank dient es am ehesten, wenn sie auf Nummer sicher geht. Anders gesagt: Sie sollte mit einer Normalisierung der Geldpolitik warten, bis sie sich sicher ist, dass dies aufgrund des Inflationsniveaus tatsächlich erforderlich ist. Eine Straffung sollte dann schrittweise erfolgen.

Die Amtszeit von Mario Draghi als EZB Präsident endet im November 2019. Er möchte sicherlich als jemand in Erinnerung bleiben, der Anteil daran hatte, die Eurozone vor dem Abgrund im Jahr 2012 zu bewahren. Er wird sicherlich nicht der EZB Präsident sein wollen, der zu dem Abschwung beigetragen hat, dem sich sein Nachfolger andernfalls gegenüber sehen wird – mit weitgehend leerer Trickkiste.

Heute jährt sich der mittlerweile berühmte Ausspruch „was auch immer notwendig ist“ von Mario Draghi zum fünften Mal, der allgemein als zündender Funke für eine Wende des Schicksals der Eurozone Anerkennung findet.

Unten sind fünf Grafiken dargestellt, die Einblicke in die Erfolge & Misserfolge der Europäischen Zentralbank in der darauffolgenden Zeit geben und es sind einige Herausforderungen aufgelistet, die nach wie vor bestehen.

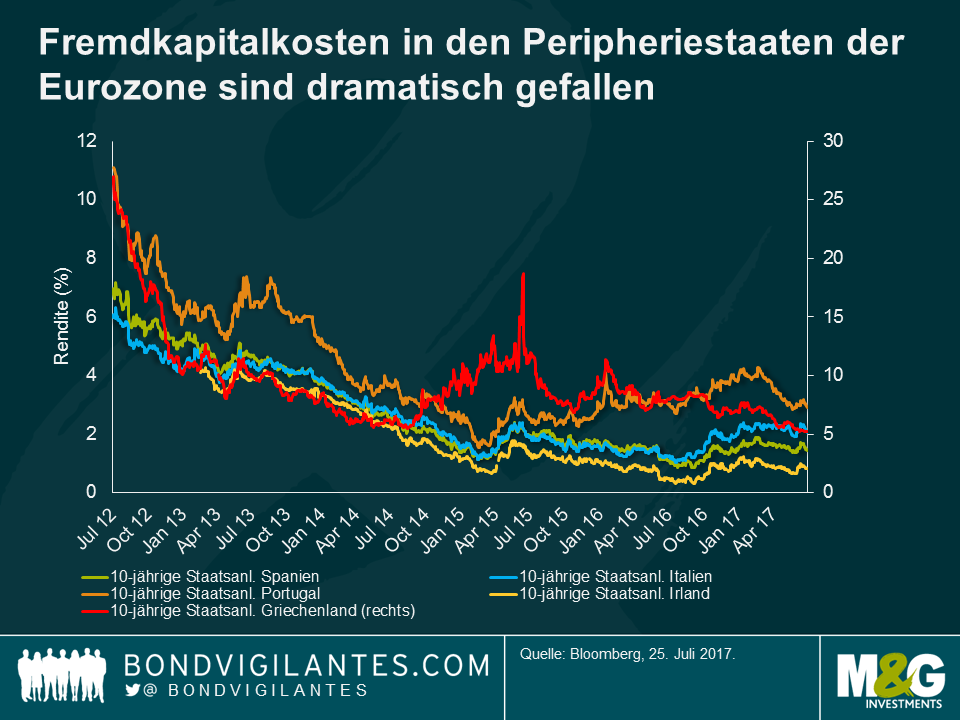

Vor fünf Jahren stiegen die Finanzierungskosten für die Peripherieländer auf ein nicht zu haltendes Niveau. Spanische zehnjährige Schuldtitel wurden bei 7,5% gehandelt, Italien lag bei 7%, Portugal bei 11% und Griechenland bei keuchenden 27%. Teilweise spiegelte dies das Risiko einer Umdenominierung in die Lokalwährung wieder. Als Kreditgeber letzter Instanz senkte die EZB dieses Risiko letztendlich deutlich, machte den Markt unter anderem für Spanien und Italien wieder zugänglich und reduzierte gleichzeitig die impliziten Finanzierungskosten. Durch (manche) Strukturreformen, eine weitere geldpolitische Lockerung und ein verbessertes Wachstum fielen die Finanzierungskosten im Laufe der Zeit auf das Niveau der aktuellen Wachstumsraten (in manchen Fällen darunter) und bieten somit eine echte Perspektive für ein tragfähiges Schuldenniveau für diese Volkswirtschaften. Griechenlands Rückkehr an den Markt vollendet eine erstaunliche Erholung.

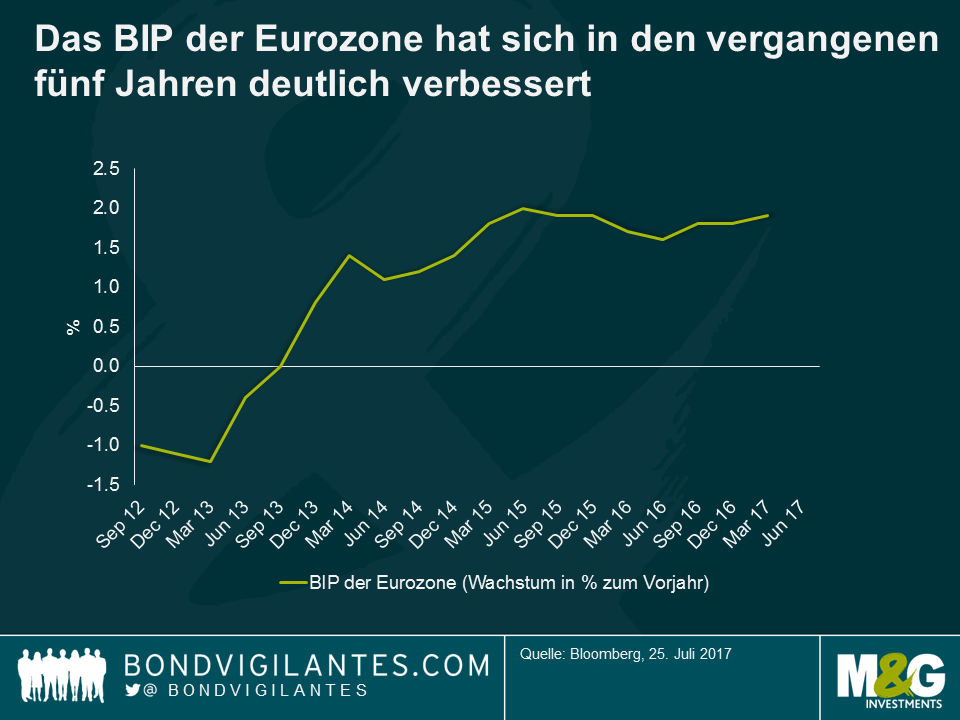

Die ultralockere Geldpolitik bestrafte das Sparen, reduzierte Kosten für die Schuldentilgung und ermutigte Anleger dazu, Risiken einzugehen. Dieses Umfeld sorgte für eine Verbesserung der Verbraucherstimmung, höhere Vermögenswertpreise und einen Anstieg im Konsum. Als weltweiter Outperformer mit einem Wachstum deutlich oberhalb des Potenzials sorgte die Eurozone unlängst für eine Überraschung. Der gestern veröffentlichte Ifo-Rekord deutet darauf hin, dass das Wachstum in der zweiten Jahreshälfte 2017 etwa um 3% liegen könnte.

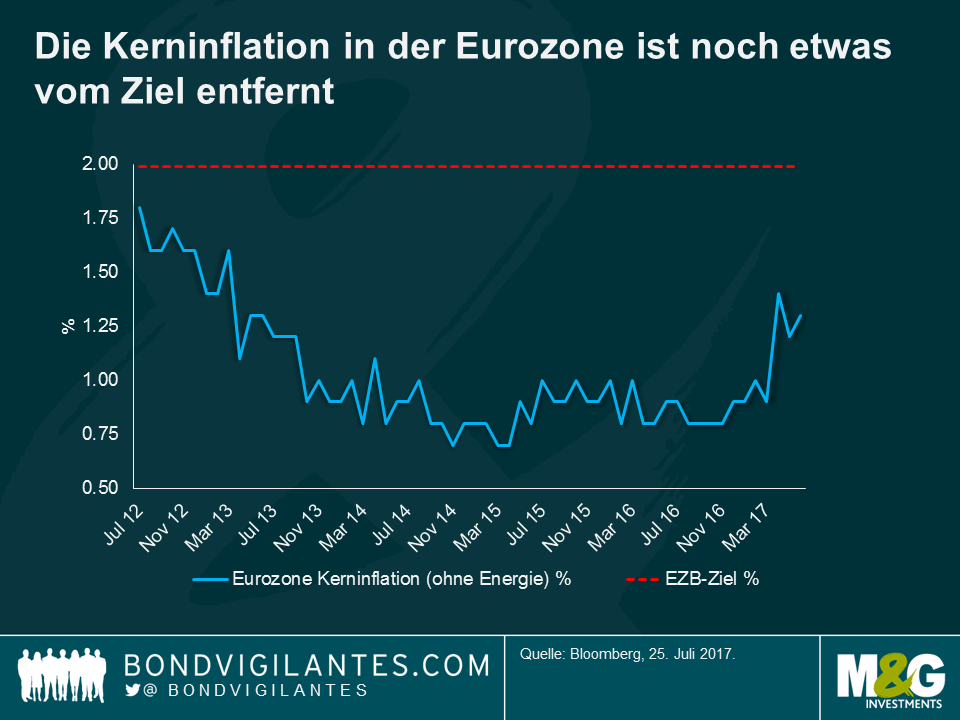

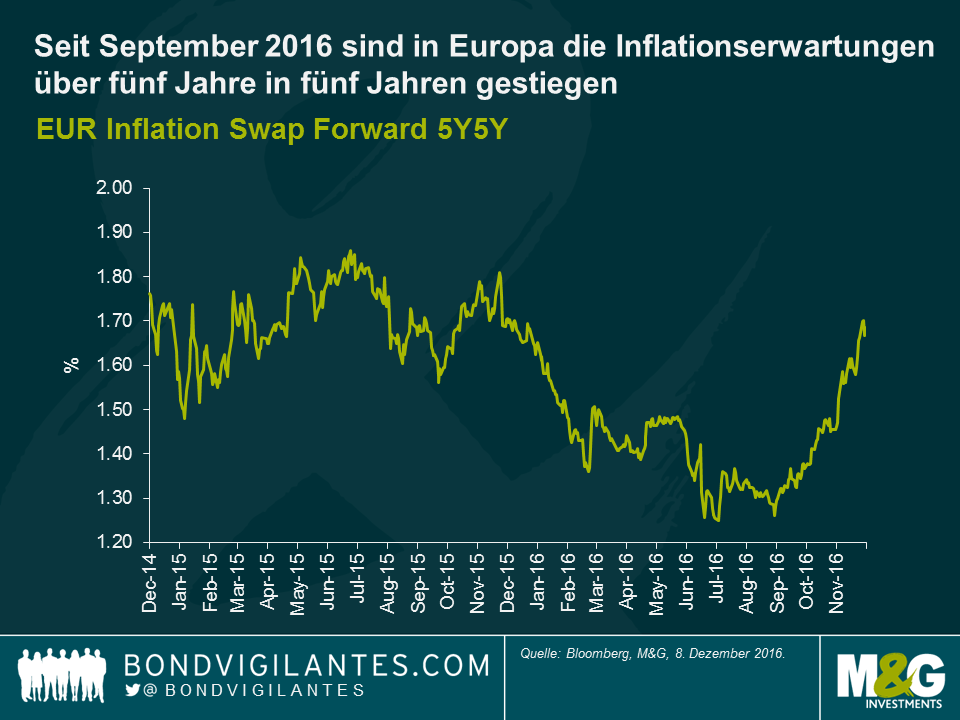

Trotz der Stabilisierung in der Eurozone, niedrigerer Fremdkapitalkosten und einem grundsätzlich verbesserten Wirtschaftsausblick verfehlt die EZB immer wieder ihr Inflationsziel. Das stellt sich insofern problematisch dar, als dass das alleinige Ziel der EZB ein Inflationsniveau nahe, aber unter 2% ist. Es gibt zwar Anzeichen dafür, dass die Inflation wieder in Richtung der von der Bank definierten Preisstabilität tendiert, die Entwicklung geht jedoch sehr langsam vonstatten. Eine jegliche politische Straffung wäre aller Wahrscheinlichkeit nach eine langwierige Angelegenheit.

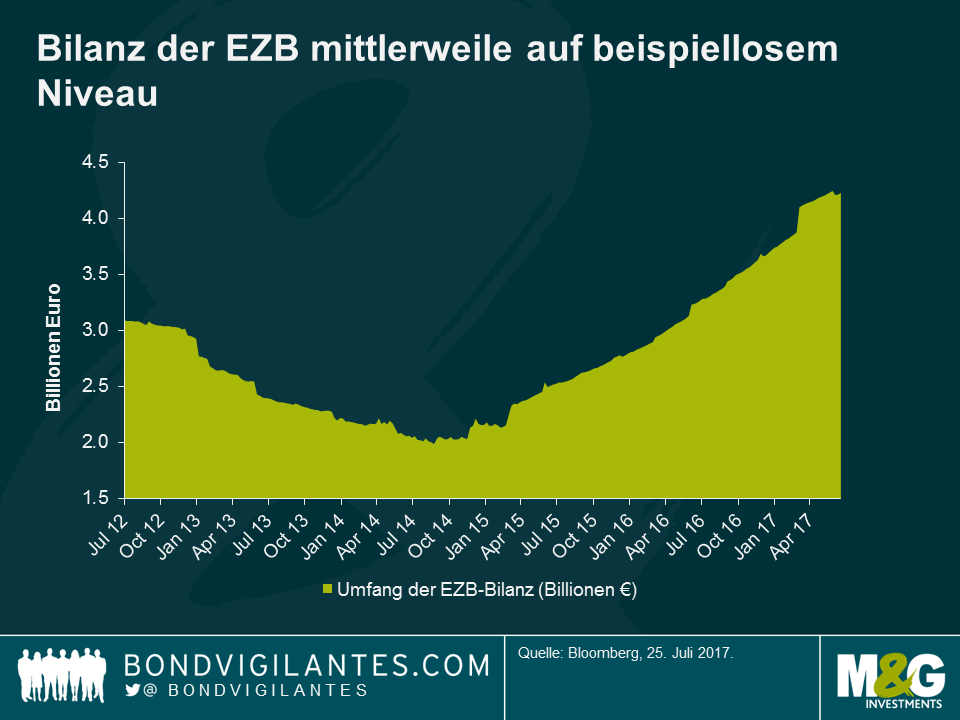

Trotz der Senkung des Refi-Satzes unter die „Nulllinie“ im Jahr 2014 sah sich die EZB dem Risiko einer sich selbst verstärkenden Deflationsspirale gegenüber. Letzten Endes tat es die Bank anderen Zentralbanken gleich und kündigte im Januar 2015 an, dass sie über Anleihenkäufe bis September 2016 1,1 Billionen Euro injizieren würde. Das Problem? Trotz der signifikanten Ausweitung der Bilanzen war die EZB gezwungen, die quantitativen Lockerungsmaßnahmen auszuweiten, sowohl was die Dauer angeht als auch die Einbeziehung von Unternehmensanleihen. Mittlerweile stehen 4 Billionen Euro im Raum. Seither bemüht sich Draghi intensiv zu betonen, dass eine jegliche Straffung der Geldpolitik schrittweise durchgeführt werden wird. Aber es gibt auch einige Mitglieder des EZB-Rats, denen die negativen Konsequenzen einer sich immer stärker ausweitenden Bilanz, die Auswirkungen auf das Bankensystem, die „Schuldenabhängigkeit“ der Eurozone und in der Folge die Fähigkeit der EZB, die ultralockere politische Vorgehensweise zu beenden, Sorgen bereiten.

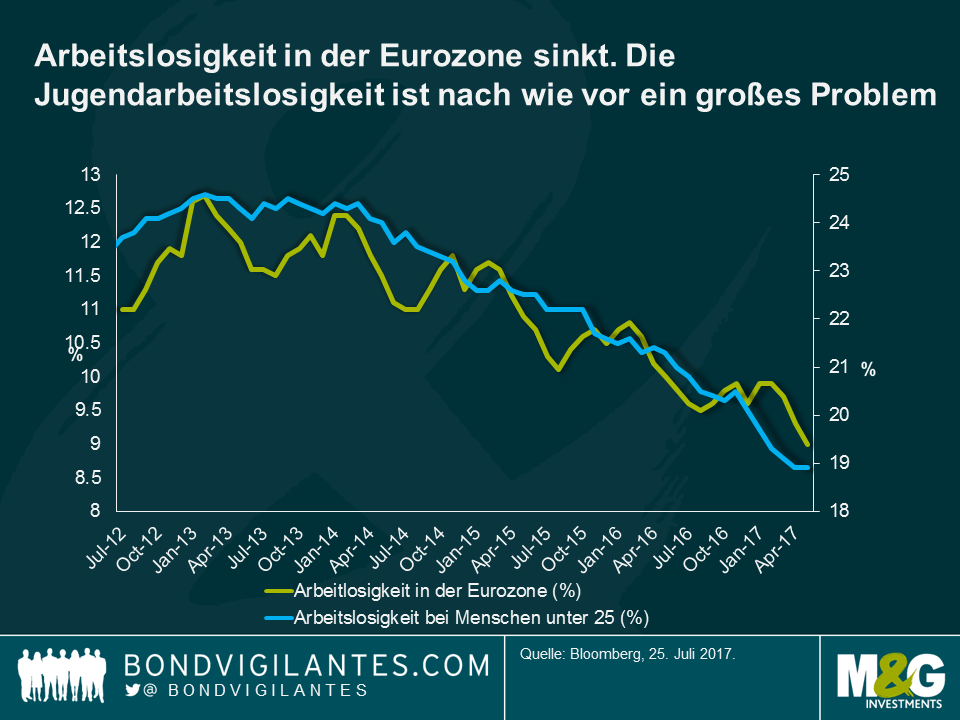

In der entwickelten Welt schien der Populismus um sich zu greifen, aber das Ergebnis der Wahlen in den Niederlanden und Frankreich lässt darauf schließen, dass die Eurozone womöglich einen anderen Weg eingeschlagen hat. Dennoch haben die langsame Wirtschaftsentwicklung in Italien und die Parlamentswahlen dort im Jahr 2018 das Potenzial für Missstimmung. Die Arbeitslosenzahlen in der Eurozone sind zwar leicht gesunken, sind aber nach wie vor hoch, insbesondere unter den jüngeren Jahrgängen.

Weltuntergangsprophezeiungen, die den Anfang vom Ende der Eurozone konstatierten, gab es im Jahr 2012 wie Sand am Meer. Anleger und Wirtschaftswissenschaftler standen Schlange, um zu erklären, dass die Einheitswährung nicht bestehen würde. Entweder würden die Peripherieländer herausgedrängt werden oder der Kern würde sich abwenden, so die Argumentation. Trotz all der Spekulationen hat kein Land die Eurozone verlassen und die Märkte erscheinen derzeit wesentlich weniger besorgt. Vielleicht ist dies der einzige und wichtigste Anhaltspunkt, um die Wirksamkeit der EZB-Politik der letzten fünf Jahre zu beurteilen.

Die Meinungen sind bekannt, es herrscht eine große Übereinstimmung. Trotz aller Bemühungen Mario Draghis, das Gegenteil glaubhaft zu machen, ist man sich am Markt sicher, dass die heutigen Ankündigungen einem „Tapering“, also einer Reduzierung des Anleihenkaufprogramms, gleichkommen. Ehrlich gesagt hätte man vermutlich alles unterhalb eines Betrags von 80 Mrd. Euro pro Monat als Tapering angesehen, da es kaum Hinweise für das Erreichen des Inflationsziels innerhalb des Prognosezeitraums gibt. Mittlerweile diskontiert der Markt ein Deflationsrisiko von dem Inflationsergebnis, weshalb sich – Mario wird dies bewusst gewesen sein – die EZB-Vertreter der restriktiveren Geldpolitik immer leicht ermutigt fühlen dürften.

Wie wir auch vorher schon beobachtet haben (siehe vorherige Blogs), sieht die Wirklichkeit so aus, dass die Geldpolitik mit großer Wahrscheinlichkeit an ihre Grenzen gekommen ist. Wir haben einen Wendepunkt erreicht und all die Rhetorik, die sich Zentralbanken zu Nutze machen, um das Gegenteil zu erklären, ändert nichts daran. Für jeden zusätzlichen geldpolitischen Stimulus müssen Kosten in gleicher Höhe oder höher an anderer Stelle in der Wirtschaft getragen werden – Banken, Versicherer und Sparer sind die offensichtlichen Verlierer.

Womöglich kann man in der Eurozone einen geringfügigen Vorteil durch nachlassende fiskalpolitische Gegenwinde im Jahr 2017 beobachten, diese dürften jedoch keine allzu großen Veränderungen bringen. Und die sehnlich erhofften strukturellen Reformen in Europa bleiben eine Wunschvorstellung. Das ist Europa, reich an Bürokratie.

Ein krasser Gegensatz zu den USA und der Federal Reserve. Die Federal Reserve wird nächste Woche sicherlich die Zinsen anheben. Auch 2017 dürfte die Lage eine Zinserhöhung zulassen, wodurch die Fed zumindest über etwas Munition verfügt, sollte dieser siebenjährige Aufschwung an Kraft verlieren. In den USA, wo die Wirtschaft eine Vollbeschäftigung aufweist und außerdem starke Impulse in Form von Steuersenkungen und Ausgaben erhalten dürfte, geht es um das Risiko einer ausufernden Inflation, die die Zentralbank dazu zwingt, kräftig die Handbremse zu ziehen.

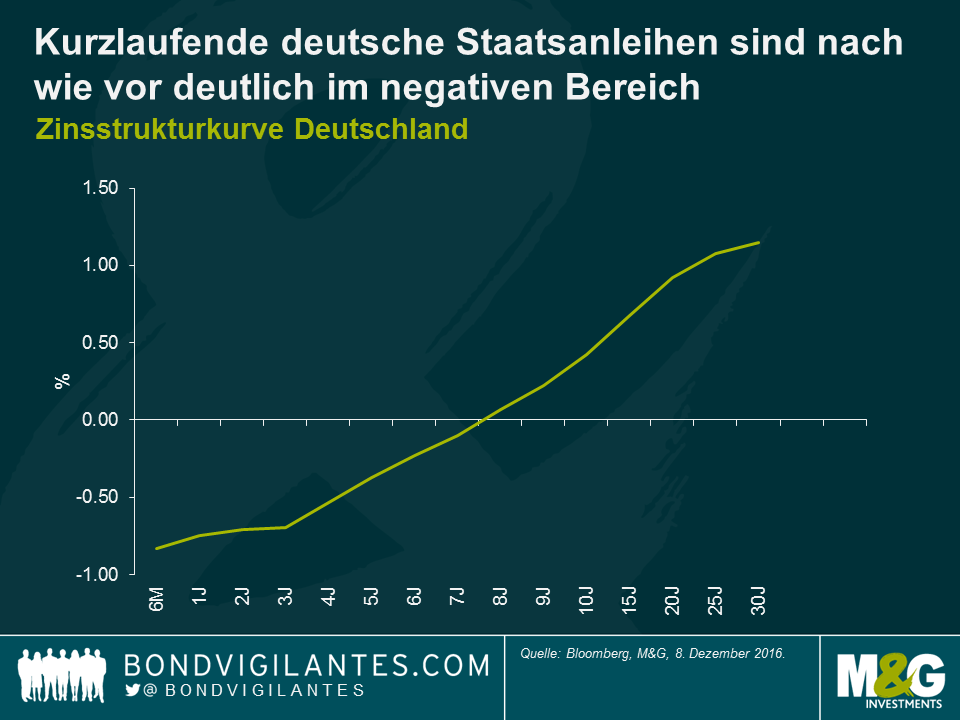

Der wahrscheinlichste Ausgang für die Wirtschaft in der Eurozone besteht in einem weiteren Durchquälen, einem sehr langsamen Schließen der Produktionslücke und es gibt keine realistischen Aussichten dafür, das Inflationsziel von 2% bis zum Ende des Jahrzehnts auch nur annähernd zu erreichen. Über die kommenden Jahre wird eine in hohem Maße expansive Geldpolitik notwendig sein, was exakt das widerspiegelt, worauf die Form der deutschen Zinsstrukturkurve hindeutet. Falls es 2017/2018 zu einer globalen Konjunkturabkühlung kommen sollte, gibt es in Europa beinahe keine Möglichkeiten für eine Lockerung der Geldpolitik.

Wäre die EZB früher und glaubhafter von Stimulusmaßnahmen überzeugt gewesen, wären die Chancen für das Erreichen ihrer Ziele mit Blick auf Inflation und Finanzstabilität höher und sie wäre, wie auch die Fed, heute bereits auf einem guten Weg, den Ausstieg zu planen – welch eine Ironie.

Die Stimmen sind abgegeben. Das Ergebnis ist deutlich. Zum zweiten Mal in 2016 haben wir eine grundlegende Ablehnung des politischen Status quo gesehen. Nach dem Brexit-Schock des britischen Referendums ist Trumps Sieg ein weiterer Beweis dafür, was viele Menschen denken: Wir haben den Gipfel der Globalisierung und das Ende der Einkommensungleichheit erreicht. Die Verlierer der Globalisierung haben das bestehende politische System auf den Kopf gestellt und wir sollten uns auf Veränderungen einstellen.

Hier also fünf Vorhersagen:

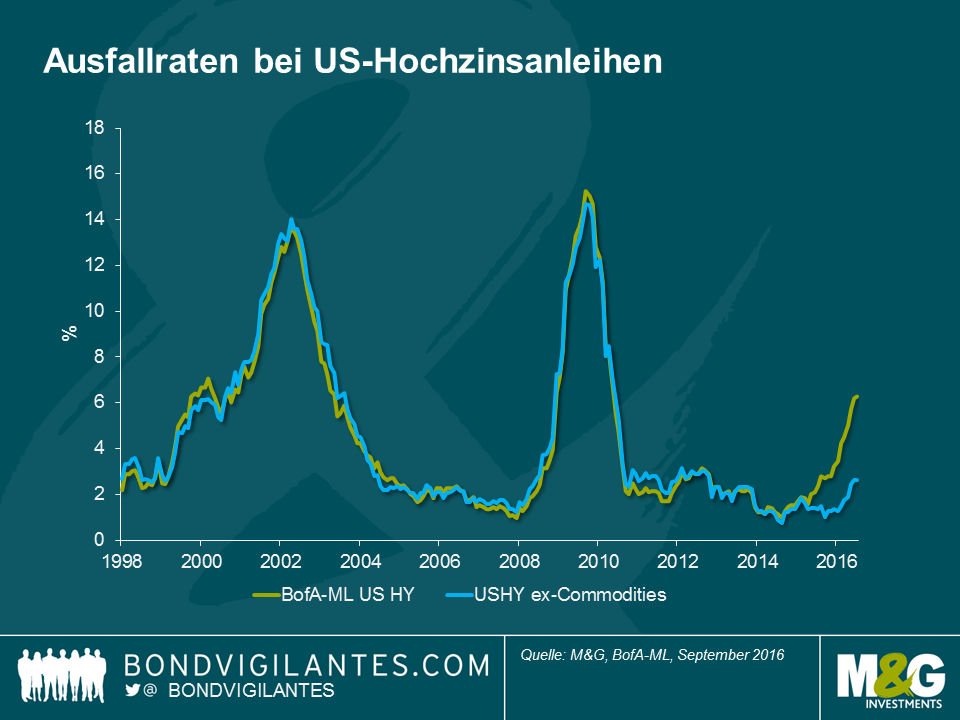

Um an den Kreditmärkten Bewertungen vornehmen zu können, treffen Anleiheninvestoren normalerweise Annahmen über die zukünftige Entwicklung der Ausfallraten von Unternehmen. Diese Annahmen basieren allgemein auf gesamtwirtschaftlichen Prognosen (starkes/schwaches Wachstum = niedrige/hohe Ausfallraten) oder sektorenspezifischen Ereignissen (wie die Ölpreisentwicklung). Demzufolge ist es möglich, durch die Bewertung des Credit-Spread-Niveaus eine Indikation dafür zu bekommen, ob Anleger für ihre Investition in Unternehmensanleihen über- oder unterkompensiert werden.

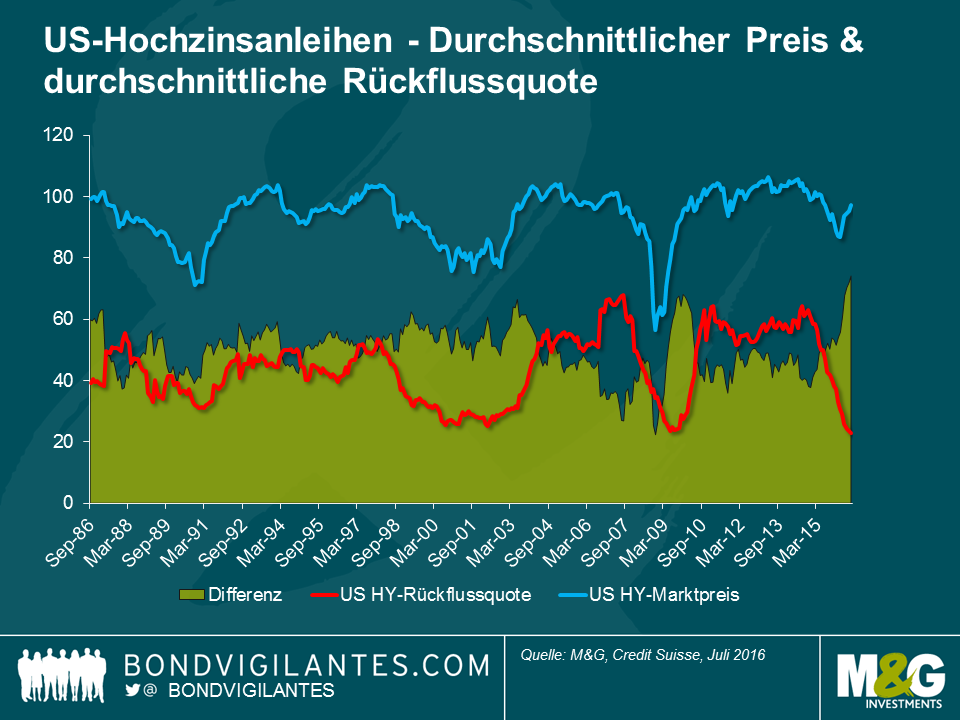

Dieser Ansatz ist tatsächlich genauso einfach wie er sich anhört. Ausfallraten spiegeln nicht das Gesamtbild wider. Es ist wichtig, bei der Festsetzung der Bewertung weitere Informationen einfließen zu lassen. Genauer gesagt muss erfasst werden, wie viel Geld Anleger zurückbekommen, sollte es zu einem Zahlungsausfall kommen. In einer Welt, in der niedrige Zinsen und unkonventionelle geldpolitische Maßnahmen dazu beitragen, die Kurse von hochverzinslichen Unternehmensanleihen trotz spätzyklischer Risiken zurück in Richtung historischer Höchststände zu treiben, ist dies eine äußerst wichtige Information. Wenn die Rückflussquote die Einstiegskosten und die dazugehörigen Kopfschmerzen aufwiegt, kann sich der Kauf eines Ausfallkandidaten manchmal lohnen.

In den letzten eineinhalb Jahren sind die Rückflussquoten von US-Hochzinsanlagen von 61% im Dezember 2014 auf ein Rekordtief von derzeit nur noch 23% abgefallen. Aufgrund der gesunkenen Rückflussquote ist die Differenz zwischen den Marktpreisen von US-Hochzinsanleihen und den Rückflussquoten so groß wie nie zuvor. Anleger in US-Hochzinsanleihen, die eine Anleihe halten wenn diese ausfällt, verlieren derzeit im Durchschnitt mehr Geld als je zuvor.

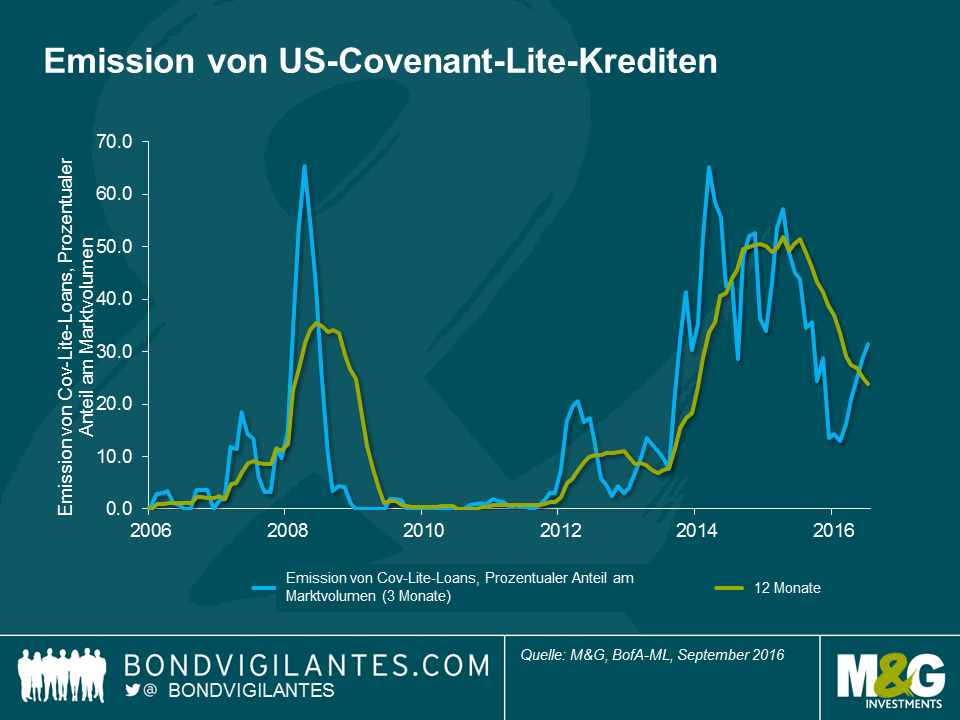

Für die gesunkene Rückflussquote gibt es unserer Auffassung nach mehrere Gründe. Erstens sind Investoren an den Märkten tendenziell eher Preisnehmer, aus Sorge, Renditen zu verpassen, von denen andere Marktteilnehmer profitieren. In dem Bestreben, ihre Anleihe zu halten, verzichten Investoren normalerweise auf vertragliche Schutzklauseln, was sich letztendlich auf die Rückflüsse auswirkt. Ein Indikator, den wir aufgrund der engen Korrelation der Emissionsstandards am Hochzinsmarkt im Blick haben, ist der Anteil der so genannten „Covenant-Lite“-Emissionen am Leveraged-Loan-Markt. In dem Zeitraum von 2012 bis 2015 nahm die Emission von Covenant-Lite-Krediten deutlich zu. Das bedeutet, dass Kreditgeber in Form von „Incurrence Covenants“ einen wesentlich schwächeren Schutz haben als bei „Maintenance Tests“. Der hochverzinsliche Energiemarkt in den USA ist ein gutes Beispiel dafür. Wegen des Ölpreises von 100 US-Dollar achteten Investoren in Hochzinsanleihen viel zu wenig auf die Anleihendokumentation und machten auf diese Weise das „Bevorzugen“ von Gläubigern möglich (das heißt, einem neuen Kreditgeber werden höhere Ansprüche eingeräumt als einem bestehenden).

Zweitens stellen Portfolioumschichtungseffekte eine beabsichtigte Konsequenz der geldpolitischen Lockerungsmaßnahmen dar, in deren Rahmen sich Investoren zunehmend risikobehafteten Anlagen zuwenden, um positive Erträge zu generieren. Daraus resultiert, als unbeabsichtigte Konsequenz, eine Fehlallokation von Kapital. Bei Unternehmen , die in einer Volkswirtschaft mit quantitativer Lockerung aktiv sind, vergeht wesentlich mehr Zeit, bis sie ausfallen, wie anhand der überaus niedrigen Ausfallrate des vergangenen Jahrzehnts (mit Ausnahme der Phase während der Finanzkrise 2008) zu erkennen ist. In einem solchen Umfeld werden Unternehmen dazu angeregt, Anleihen auf einem ungewöhnlich niedrigen Renditeniveau zu begeben und sie werden dazu ermutigt, zuzulassen, dass dem Geschäft Kapital in Form von Ausschüttungen an die Aktionäre und Kuponzahlungen an die Gläubiger entweicht. Wenn der bedauerliche Zeitpunkt zur Liquidierung des Unternehmens dann eintritt, finden die Gläubiger weniger flüssige Mittel und dafür eine höhere Verschuldung vor, was zu den niedrigen Rückflussquoten führt, die wir heute beobachten können.

„Mind the gap“ heißt es für Anleger, die ein Engagement an den Hochzinsmärkten planen, da sich aufgrund der fallenden Rückflussquoten und der wahrscheinlich auch weiter steigenden Ausfallraten, ausgehend von dem derzeitig niedrigen Niveau, ein Spalt zwischen Rückfluss- und Ausfallrate gebildet hat. Der Reiz für die Jagd nach Erträgen ist in einem Umfeld ohne Rendite nur allzu verständlich. Allerdings zeigen sich die Risiken immer deutlicher und Investoren in Hochzinsanleihen sollten bei ihren Überlegungen die Verlustrisiken genauso berücksichtigen wie das Aufwärtspotenzial.

Ich habe letzte Woche an einer Konferenz teilgenommen, auf der die Kritik an der Europäischen Zentralbank (EZB) auf Hochtouren lief. Der Kern der EZB-Schelte lässt sich in etwa so zusammenfassen:

„Die EZB hat den Verstand verloren. Die Geldpolitik ist impotent. Die EZB ist am Ende, und das Gesetz der sinkenden Erträge führt zu nichts anderem als einer immer größer werdende Fehlallokation von Ressourcen. Sparer werden bestraft und Spekulation ausgezeichnet, während Schritt für Schritt die Glaubwürdigkeit an den Märkten und im Bewusstsein der Öffentlichkeit verloren wird. Die Bereitschaft der EZB, die Märkte zu beschwichtigen, führt außerdem lediglich dazu, den Druck zur Durchführung notwendiger Reformen zu entlasten.“

In meinen Augen hat das Argument der abnehmenden Erträge einen Kern an Wahrheit. Es scheint, als hätte jedes quantitative Lockerungsprogramm (QE) des Offenmarktausschusses (FOMC) einen geringeren Effekt auf die Renditen langfristiger Anleihen – eine wesentliche Kennzahl für QE-Programme – als sein Vorgänger. Der Markt musste zudem hinnehmen, dass die Untergrenze der Geldpolitik nicht null ist: Die Renditen auf 2-jährige Papiere liegen sowohl in Deutschland und Frankreich als auch in Italien, Spanien, Schweden, den Niederlanden, der Schweiz und Japan deutlich unter dieser Marke. Die EZB hat demonstriert, dass sie ihre Bilanz durch weitere unkonventionelle Maßnahmen noch weiter ausweiten kann und man sollte schließlich nicht vergessen, dass die Notenbank in ihren Maßnahmen wesentlich weniger engagiert war als die Federal Reserve, die Bank of Japan oder die Bank of England. Dies mag unter Umständen erklären, warum die Konjunkturerholung in der Eurozone hinter den Verbesserungen in anderen wichtigen Volkswirtschaftszonen hinterher hinkte.

Ich denke, die EZB hätte ihre geldpolitischen Stimuli intensivieren sollen, um die Konjunktur in der Eurozone anzukurbeln. Sie hätte zudem früher eingreifen müssen, um ihr einziges Ziel – Preisstabilität –zu erreichen. Die EZB hat darauf gehofft, dass die wirtschaftlich nicht wettbewerbsfähigen Länder in der Eurozone schwierige Strukturreformen durchführen würden, um sich am internationalen Markt besser zu behaupten. Diese Hoffnung war unangebracht. Die hoch verschuldeten Staaten in der Eurozone haben zwar einige Maßnahmen durchgeführt, doch hätte die EZB in ihren Sorgen anderen Faktoren mehr Priorität einräumen sollen: hohe Arbeitslosigkeit, wachsende Verschuldung des öffentlichen Sektors und der privaten Haushalte sowie rückläufige Verbraucherausgaben. Die Ironie ist, dass die EZB alle nötigen Werkzeuge zur Hand hatte, der kränkelnden Eurozone auf die Beine zu helfen. Für diejenigen unter uns, die nicht im Rat der EZB sitzen, scheint die EZB konsistent und bewusst eine restriktive Geldpolitik betrieben zu haben, um subjektiven Risiken an den Finanzmärkten aus dem Weg zu gehen. Die Quittung dieser Politik war die fehlende Unterstützung für die reale Wirtschaft und die Nichteinhaltung des primären EZB-Ziels, nämlich die Inflation unter, aber nahe der 2%-Marke zu halten.

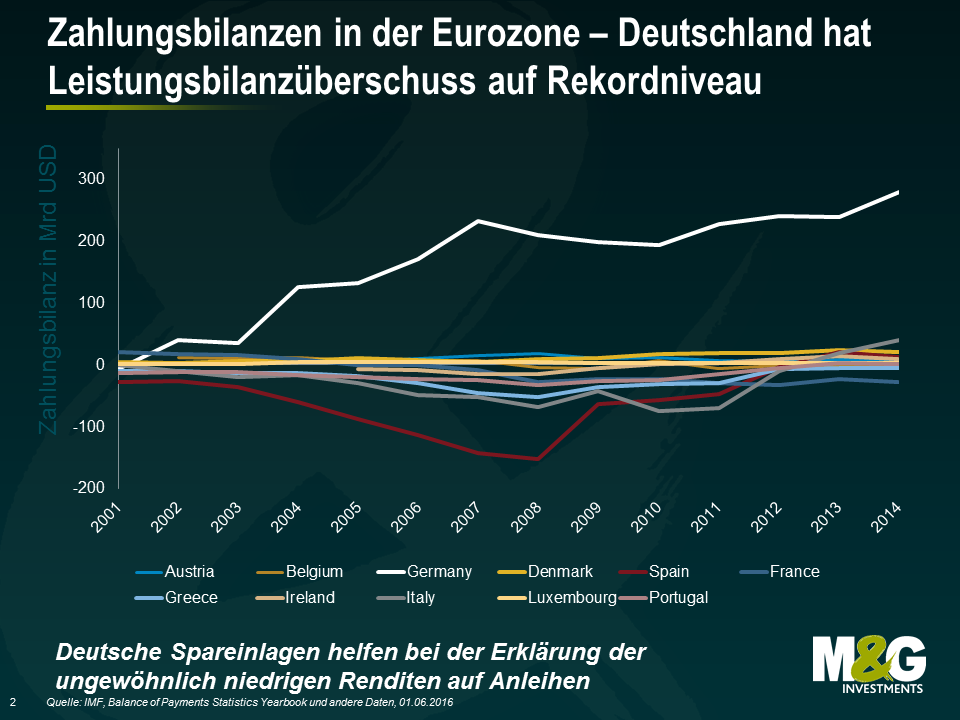

Die EZB hatte aber natürlich auch von Anfang an schlechte Karten. Eine Währungsunion zwischen ungleichen Volkswirtschaften ohne eine gemeinsame Fiskalpolitik ist im besten Fall eine zerbrechliche Union. Im Kern dieser Zerbrechlichkeit innerhalb der Eurozone ist der oft übersehene und konsistent wachsende Leistungsbilanzüberschuss Deutschlands. Der derzeitige Überschuss beläuft sich auf fast 9% des BIP. Es handelt sich hier um eine Verletzung des Gesamtwirtschaftlichen Ungleichgewichtsverfahrens der Europäischen Union, demzufolge ein Leistungsbilanzüberschuss auf +6% des BIP begrenzt ist. Martin Wolf von der Financial Times nennt Deutschland deshalb auch „das größte Problem der Eurozone.“ Deutschland hat gegenwärtig die Möglichkeit, Kapital ohne oder mit negativen Zinsen aufzunehmen und doch sind öffentliche Investitionen in Deutschland die zweitniedrigsten in der OECD (1,5% des BIP). Die staatlichen Nettoinvestitionen sind seit 2003 negativ. Wie wir früher bereits erläuterten, braucht Europa ein deutsches Konjunkturprogramm, bekommt es aber nicht.

Als größte Volkswirtschaft und größter Gläubiger in der Eurozone war Deutschland der wichtigste Verfechter für einen Haushaltsüberschuss in der Eurozone. Zur Erwerbung der notwendigen Finanzmittel für die Bezahlung ihrer Verbindlichkeiten müssen hoch verschuldete Länder wie Griechenland, Portugal, Spanien und Irland versuchen, ihre Haushalte aus tiefen Verlusten in einen Überschuss verwandeln. Zur Erreichung dieses Ziels müssen die Regierungen einschneidende Sparmaßnahmen durchsetzen, und anstatt auf Investments die Priorität auf Einsparungen legen. Die Konsequenz: Deutschland genießt niedrige Arbeitslosenzahlen, steigende Löhne, höhere Immobilienpreise und eine günstige Währung, während die Länder Südeuropas in Stagnation, Rezession und Depression verharren.

Diese fundamentalen Anfälligkeiten stehen im Zentrum der Probleme in der Eurozone. Letzten Endes verlangt die Situation entweder nach großen fiskalen Umschichtungen von Norden nach Süden, eine deutlich höhere Inflation in Deutschland oder viele Jahre mit Massenarbeitslosigkeit in den schwächeren Volkswirtschaften Europas.

Fast zehn Jahre nach Beginn der Finanzkrise im Jahr 2008 fühlt es sich nicht so an, als seien wir einer Lösung näher gekommen. Solange die verantwortlichen Politiker nicht bereit sind oder (wahrscheinlicher) zur Durchsetzung schwieriger Entscheidungen gezwungen werden müssen, wird die EZB weiter die Hauptlast tragen und de facto als „Fiskalagentur“ der Eurozone agieren. In der Folge ist ein Ende der Kritik an der EZB nicht abzusehen.

Um die Frage kurz zu beantworten: Nein. In seinem Gast-Blogbeitrag (siehe hier) hat Eric Lonergan bereits die Vermutung widerlegt, dass die Notenbanken bereits eine wirkliche Nullzinspolitik betreiben. Seitdem ist am Markt die Zuversicht gestiegen, dass die EZB auf ihrer morgigen Sitzung den Depositensatz noch weiter in negatives Terrain schleusen wird. Und dazu hat sie ja auch allen Grund. Schließlich werden die Inflation und das Wachstum hinter den Prognosen, welche die Währungshüter vor noch nicht einmal drei Monaten abgegeben haben, zurückbleiben. Darüber hinaus werden auch die Inflationserwartungen lediglich mäßig ausfallen.

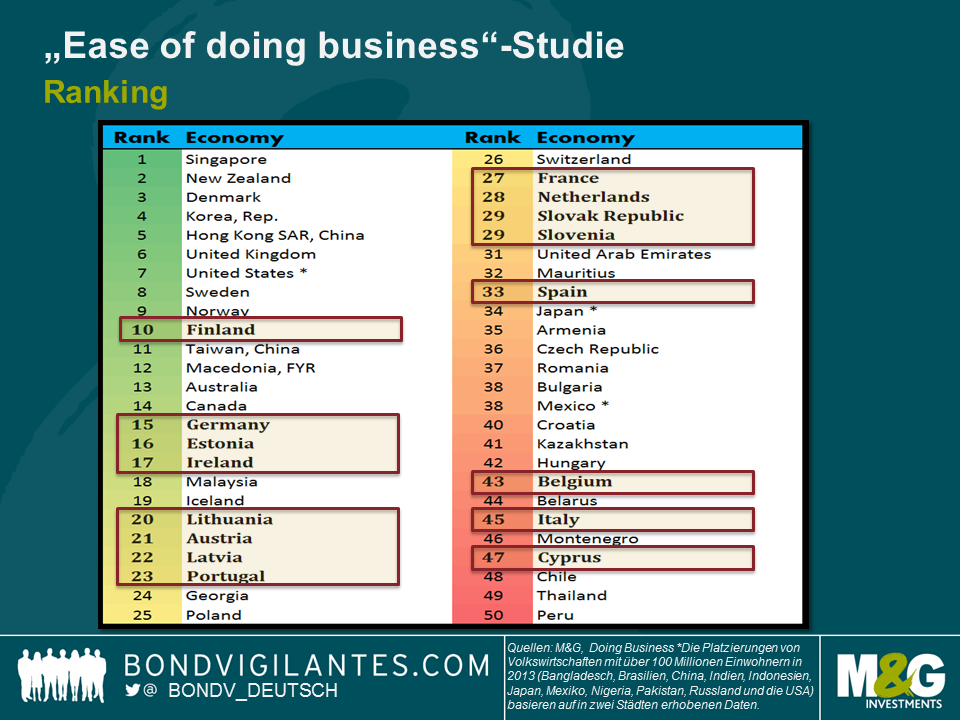

Das heißt aber nicht, dass eine weitere Lockerung der Geldpolitik keine negativen Konsequenzen haben wird. Denn in der Tat sind viele der Probleme, mit denen die Eurozone momentan zu kämpfen hat, struktureller Natur. Und das weiß natürlich auch die EZB. Ich kann mich kaum an eine Pressekonferenz erinnern, auf der Mario Draghi nicht betont hat, wie dringend man diese Probleme in den Griff bekommen müsse. Das ist auch keine wirkliche Überraschung, wenn man berücksichtigt, dass Litauen der einzige Mitgliedsstaat des Euroraums ist, der sich in der „Ease of doing business“-Studie der Weltbank unter den besten 20 platzieren konnte. Derweil rangieren Länder wie Frankreich (27), Spanien (33), Italien (45) und Griechenland (60) abgeschlagen auf den hinteren Plätzen.

Der EZB ist absolut klar, vor welchem Dilemma sie steht, wenn sie die Probleme der Eurozone allein mittels monetärer Maßnahmen zu lösen versucht. Und da die Währungshüter ja verpflichtet sind, ein Inflationsziel von knapp unter 2% sicherzustellen, stehen sie außerdem wieder einmal vor dem unvermeidlichen Spagat, diese schwere Aufgabe auch noch größtenteils allein zu lösen. Deshalb werden die Depositensätze am Donnerstag wohl in einer gewissen Staffelung nach unten geschleust werden, um so einige jener Herausforderungen anzugehen, vor denen das Bankensystem aktuell steht (siehe Marios Blogbeitrag). Darüber hinaus wird man das PSPP (QE)-Programm im Hinblick auf seinen Umfang und seine Laufzeit vermutlich noch ausweiten. Die EZB könnte sogar eine größere Bereitschaft zeigen, bestimmte Unternehmensanleihen zu erwerben. Für die meisten Mitglieder des EZB-Rates dürfte dies allerdings einen Schritt zu weit gehen.

In Wirklichkeit bedarf es aber dringend einer Steigerung der Produktivität sowie mehr Innovationskraft, um die Wirtschaft in der Eurozone wieder anzukurbeln. Das veraltete Insolvenzsystem muss unbedingt grundlegend reformiert und die Bürokratie abgebaut werden. Darüber hinaus muss das Bankensystem in Zukunft für Kreditverluste, für die es zurzeit noch Rückstellungen bildet, auch selbst geradestehen. Diese Veränderungen lassen sich jedoch nicht so einfach umsetzen, zumal man dafür kurzfristig gewisse Schmerzen in Kauf nehmen muss, wofür die Politiker auf lange Sicht in der Regel nicht belohnt werden.

Nehmen wir beispielsweise Italien. Seit der globalen Finanzkrise hat der italienische Immobilienmarkt von seinem Zenit rund 19% an Wert verloren. In Verbindung mit den rezessiven Phasen, die das BIP Italiens im Vergleich zu 2008 um etwa 10% haben schrumpfen und die Arbeitslosigkeit auf circa 12% ansteigen lassen, hat dies dazu geführt, dass es in Italien derzeit Not leidende Kredite in einem beträchtlichen Volumen von rund 200 Mrd. Euro gibt. Denn sowohl die Privathaushalte als auch die Unternehmen haben Probleme, ihre Verbindlichkeiten zu bedienen.

Im Gegensatz zu anderen Peripheriestaaten des Euroraums wie etwa Portugal und Spanien schreiten die Restrukturierung des Bankensektors sowie die Eliminierung Not leidender Kredite aus den Bilanzen der Banken in Italien aber lediglich schleppend voran. Deshalb stuft man das italienische Bankensystem auch als schwach ein, so dass es dort jüngst sogar bei renommierten Banken zu einer Pleitewelle und anschließenden „Bail-ins“ kam. Vor diesem Hintergrund haben die italienischen Behörden ein Programm zur Gründung von Vermögensverwaltungsgesellschaften auf den Weg gebracht, die diese Not leidenden Kredite absichern sollen. In der Theorie verringert sich dadurch das Bilanzvolumen der Banken, was den entsprechenden Instituten mehr Spielraum verschafft, Kredite an die Wirtschaft zu vergeben. Da dieses Programm zurzeit aber noch in den Kinderschuhen steckt, bleibt abzuwarten, ob es wirklich den gewünschten Effekt haben wird.

Sollte es nicht zu einer Fortsetzung des strukturellen Wandels kommen, bin ich davon überzeugt, dass die Eurozone unter dem Deckmantel eines niedrigeren potenziellen Wachstums auch weiterhin lediglich „herumlaborieren“ wird. Gleichzeitig dürfte es sich als schwierig erweisen, die Investitionsaktivitäten anzukurbeln, da Anleger ja auch eine attraktive Kapitalrendite verlangen. Natürlich kann die EZB den risikofreien Zins noch weiter senken. Natürlich kann sie auch den Euro abwerten. Und natürlich kann sie dem Bankensystem noch mehr Liquidität zur Verfügung stellen. Auf kurze Sicht mag das auch alles hilfreich sein. Aber ohne eine wirkliche Reformierung wird der Markt zunehmend befürchten, dass das geldpolitische Arsenal irgendwann ausgeschöpft ist. Und falls der Markt nicht vom Gegenteil überzeugt wird, wird dies dann letztlich auch gravierenden Folgen haben.

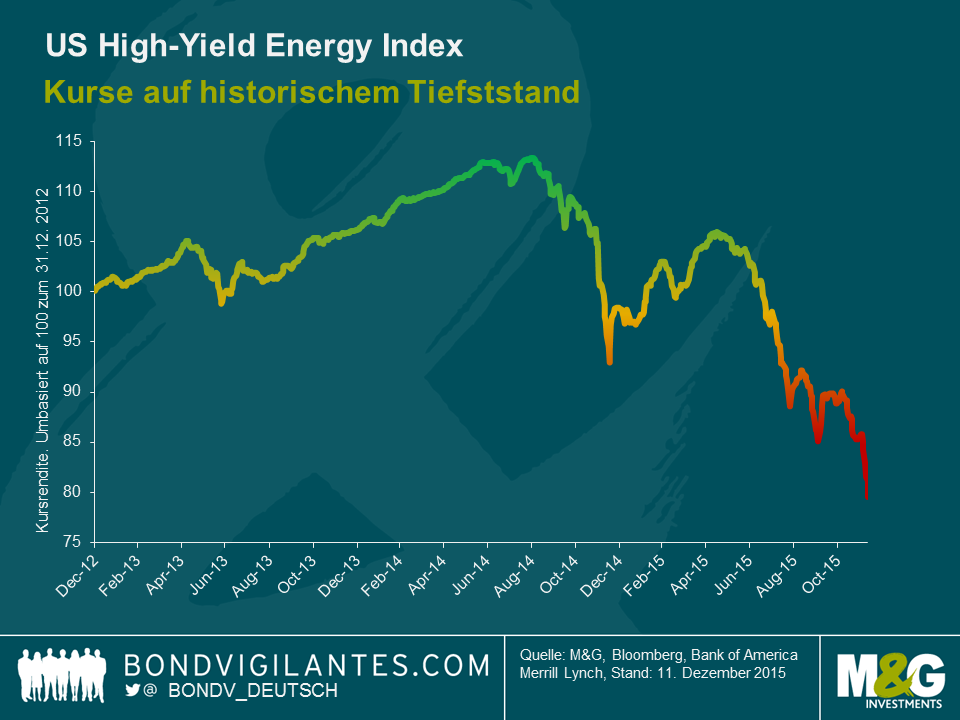

Die Jahre 2009 bis 2013 waren für den US-Hochprozentermarkt sehr gute Jahre. Das gilt auch für den Energiesektor: Angesichts der in diesen Jahren jeweils erzielten Renditen von 51%, 13%, 9%, 12% und 6% ist es nicht verwunderlich, dass sich das Volumen des BofA Merrill Lynch US High Yield Energy Index praktisch verdreifachte. Der Vielzahl von Emissionen, die zum Großteil der Finanzierung von Schieferölprojekten dienten, stand auf der Käuferseite eine ebenso starke Nachfrage gegenüber. Gleichzeitig sahen wir die leider mittlerweile zu vertraute Abschwächung der sogenannten „Covenants“, also der Vertragsbedingungen.

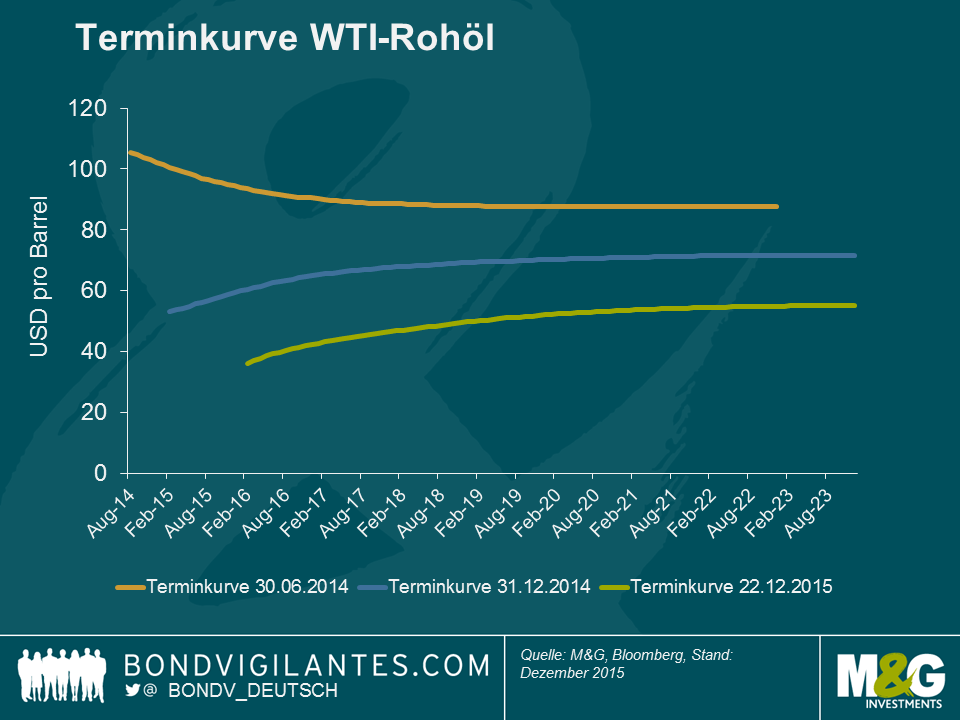

Nach mehreren goldenen Jahren kam für den Energiemarkt 2014 das ernüchternde Erwachen. Die Aussicht auf ein Nachlassen der globalen Nachfrage und insbesondere der Nachfrage aus der Region Fernost führte in Verbindung mit einem Überangebot und dem stärkeren US-Dollar zu einer nachhaltigen Neubewertung der zukünftigen Preisentwicklung.

Man vergisst leicht, dass noch Mitte 2014, also vor rund 18 Monaten, für WTI-Rohöl ein 5-jähriger Forward-Preis von ca. 88 USD gehandelt wurde. Bis Ende 2014 war diese Zahl bereits auf 70 USD nach unten korrigiert worden, Ende 2015 dürfte sie bei rund 51 USD liegen.

Eine derart abrupte Neubewertung der zukünftigen Öl- und Gaspreise hatte drastische Folgen – insbesondere für Produzenten mit dem höchsten Fremdkapitalanteil. Da zudem nur wenig Hoffnung auf eine deutliche Preiserholung besteht, rückte das Thema Liquidität bzw. Liquiditätsmanagement mittels sogenannter „Distressed Exchanges“ in den Fokus.

Bei „Distressed Exchanges“ wird den Gläubigern nach der Definition von Moody’s „ein neuer oder restrukturierter Kredit oder ein neues Paket von Wertpapieren, Barmitteln oder Assets angeboten, was die finanziellen Verpflichtung verringert“. Tauschgeschäfte dieser Art waren ein hervorstechendes Charakteristikum im Jahr 2015. Wir kommen auf mindestens elf wesentliche „Distressed Exchanges“ im genannten Zeitraum.

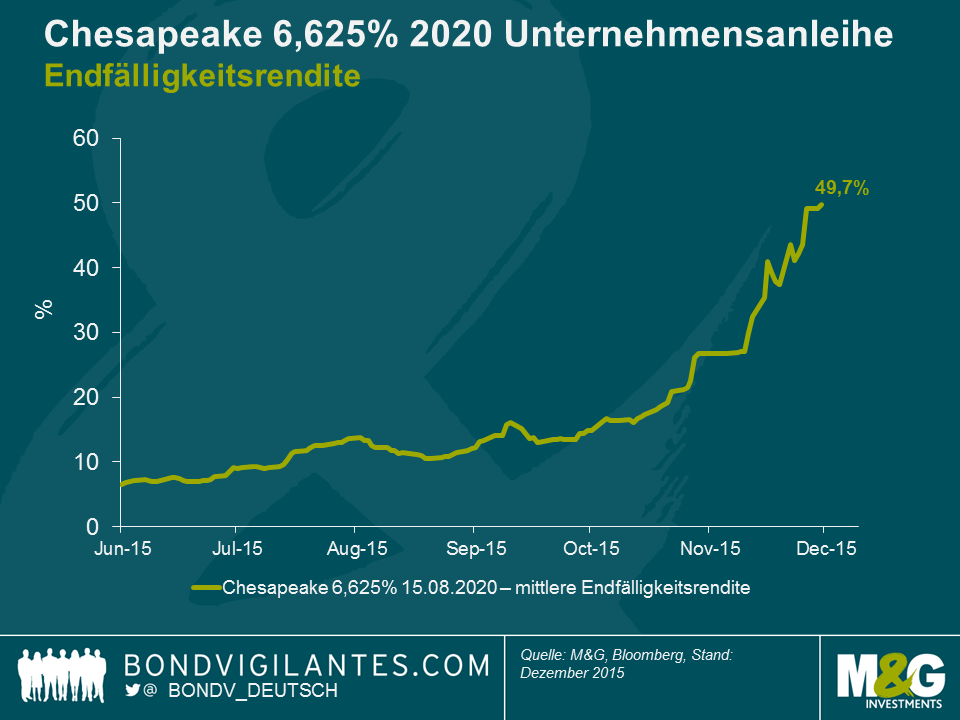

Das jüngste und vielleicht bemerkenswerteste Angebot dieser Art wurde von Chesapeake Energy unterbreitet. Aufgrund einbrechender Erdgaspreise und nur geringer Aussichten auf die erfolgreiche Beschaffung von Eigenkapital drohte dem Unternehmen eine Liquiditätskrise. Vor diesem Hintergrund bot Chesapeake Anfang dieses Monats an, seine unbesicherten Verbindlichkeiten in Höhe von bis zu 3 Mrd. USD in zweitrangig besicherte („Second Lien“) Schulden umzuwandeln. Im Gegenzug sollten die Anleihengläubiger in eine teilweise Abschreibung ihrer bestehenden Forderungen einwilligen. Fazit: Das Unternehmen reduziert seine Schuldenlast und bietet im Gegenzug die eigene Vermögensbasis als Sicherheit an.

Da drängen sich sofort Fragen auf. Was hat das Unternehmen davon? Was bedeutet das Angebot für seine Stakeholder und insbesondere für die Anleihengläubiger? Und schließlich: Reicht dieses Tauschgeschäft aus, um die Bilanz des Unternehmens ins richtige Lot zu bringen?

Nachdem die Rendite seiner 5-jährigen Schuldtitel im zweiten Halbjahr rasant in Richtung 50% gestiegen war (siehe nachfolgende Grafik), bestehen für Chesapeake nun wenig Aussichten, die in den kommenden 18 Monaten fälligen Anleihen in Höhe von über 1,5 Mrd. USD refinanzieren zu können. Allerdings hat das Unternehmen reichlich Spielraum, besicherte Schulden einzugehen. Durch das Angebot, kurzfristig fällige in längerfristige Schuldtitel umzuwandeln und die gleichzeitige Bitte an die Anleiheninhaber um eine teilweise Abschreibung ihrer Forderungen, kann das Unternehmen seine Verbindlichkeiten reduzieren und wertvolle Zeit gewinnen, in der die Gaspreise sich hoffentlich erholen.

Etwas unklar sind die Folgen für Stakeholder und insbesondere für die Anleihengläubiger. Ohne die Mechanik des „Distressed Exchange“ in allen Einzelheiten analysieren zu wollen, lässt sich die optimale Entscheidung höchstens rückblickend erkennen. Im Kern kann man bei den meisten Tauschgeschäften dieser Art feststellen, dass die Anleihengläubiger die zukünftigen Geschäftsaussichten einerseits gegen die diversen vom Unternehmen unterbreiteten Optionen sowie die damit verbundenen Kosten andererseits abwägen müssen. Da die Auswirkungen eines „Distressed Exchange“ vielfältig und ungewiss sind, ist der Entscheidungsprozess alles andere als einfach.

Ob der von Chesapeake angebotene „Distressed Exchange“ – und das übrige runde Dutzend weiterer solcher Umwandlungsangebote, die wir in diesem Jahr erlebt haben – ausreichen wird, um für eine ausgewogene Bilanzstruktur zu sorgen, wird letztendlich nur die Zeit zeigen. Sicher ist heute nur, dass wir „Distressed Exchanges“ und andere finanztechnische Maßnahmen auch 2016 erleben dürften.

Die Versuchung, die Rendite der Aktionäre mit niedrig verzinslichen Unternehmensschuldtiteln aufzupeppen, war für viele Unternehmen und deren Anleger in den letzten Jahren einfach zu groß. Diese Modeerscheinung ist ausreichend dokumentiert, und auch wenn diese Entwicklung aus unserer Sicht als Kreditgeber bedenklich ist, so hat uns das Phänomen im Jahr 2015 nicht sonderlich überrascht. Dazu war die Bewertungsdiskrepanz zwischen Eigen- und Fremdkapitalkosten dem Anschein nach zu hoch, auch wenn der Vergleich häufig zu stark vereinfacht wird.

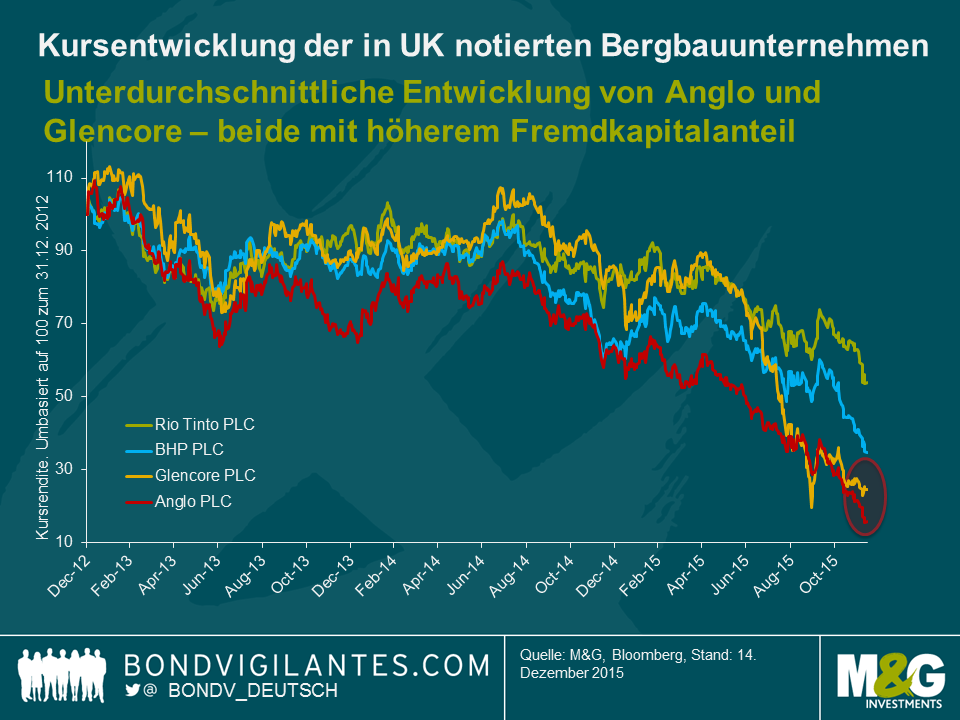

Obwohl die höhere Fremdkapitalaufnahme sehr oft zu einer historisch niedrigen Verzinsung erfolgte, haben sich Maßnahmen dieser Art im Jahr 2015 nicht als Erfolgsstrategie erwiesen. Nehmen wir zum Beispiel die vier an der britischen Börse notierten Bergbau-Giganten Anglo American, BHP, Glencore und Rio Tinto. Im März/April dieses Jahres ließ sich noch mit 5-jährigen Anleihen mit einer Verzinsung von 1,5% (Anglo) bzw. 1,25% (Glencore) Kapital beschaffen. Die Gewinne und somit auch die Aktienkurse waren zwar im ersten Quartal 2015 bereits unter Druck geraten, an den Anleihenmärkten herrschte jedoch eher Zuversicht.

Anschließend setzte jedoch eine schmerzhafte Entwicklung ein. Alle vier Bergbautitel erlitten seither weitere Kursverluste, wobei die unterdurchschnittliche Entwicklung für die beiden Unternehmen mit höherem Fremdkapitalanteil und niedrigerer Bewertung – nämlich Anglo American (Baa3/BBB-) und Glencore (Baa2/BBB) – besonders ausgeprägt war.

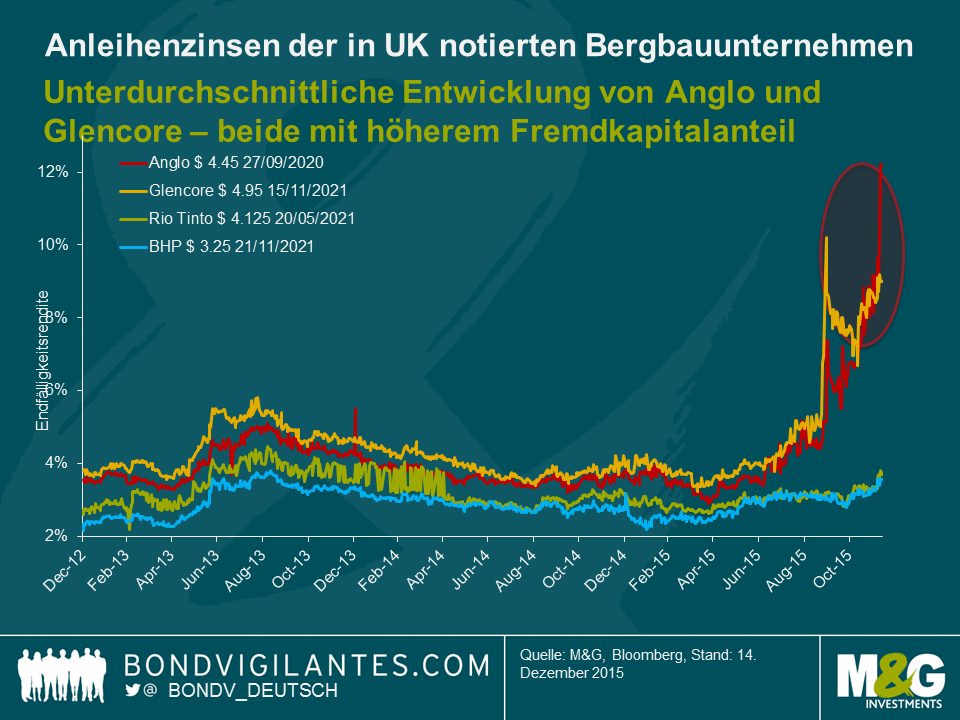

Der gleiche Zusammenhang lässt sich auch auf den Anleihenmärkten beobachten. Unter anderem aufgrund von Bedenken hinsichtlich der aggressiveren Finanzierungspolitik von Anglo und Glencore (bei denen das Verhältnis zwischen Nettoverschuldung und EBITDA im Juni 2015 bei 2,2 bzw. 2,7 lag) stieg die Verzinsung ihrer 5-jährigen USD-Anleihen rasant von 4% auf rund 9% bzw. 12%. Bei den höher bewerteten Mitbewerbern Rio (A3/A-) und BHP (A1/A+), bei denen das Verhältnis zwischen Nettoverschuldung und EBITDA deutlich niedriger ist, stieg die Verzinsung nur leicht von 3,2% auf 3,7% bzw. von 2,8% auf 3,7% an.

Bis zum zweiten Halbjahr 2015 hatte sich die Lage in der Tat derart verschlechtert, dass Glencore und auch Anglo zu einer Art Kehrtwende gezwungen waren. Sie kündigten Maßnahmen zur Schuldenreduzierung, eine Kapitalerhöhung, Asset-Verkäufe sowie eine Dividendenaussetzung (Glencore) bzw. eine umfangreiche operative Restrukturierung und Dividendenaussetzung (Anglo) an. Anglo hat zwar bislang eine Kapitalerhöhung vermeiden können, befindet sich aber nach wie vor unter Druck. Auf einmal schienen die Interessen von Anleiheninhabern und Aktionären so ziemlich übereinzustimmen. Anleger hinterfragten den Nutzen eines derart hohen Verschuldungsgrads und prüften eingehend die Asset-Qualität und Cashflow-Generierung, wobei insbesondere die Anleiheninhaber Antworten verlangten.

Die mit den Themen Leverage und Zyklizität verbundenen Risiken waren in letzter Zeit besonders deutlich auf dem US-Hochzinsmarkt zu erkennen. Nachdem die jüngste Schieferöl- und Schiefergas-Revolution zum größten Teil von US-Hochzinsanlegern finanziert wurde, lecken diese nun ihre Wunden. Der Ölpreis ist gegenüber dem Jahresanfang um nahezu die Hälfte eingebrochen, und Anleiheninhaber wie auch Aktionäre sitzen beim Übergang in das neue Jahr 2016 jetzt auf großen Verlusten. Dabei ist potenziell auch mit weiteren Restrukturierungen zu rechnen.

Es drängt sich somit für Anleihen – ebenso wie für Aktienanleger die Frage auf, inwieweit sich eine zyklische Industrie für die hohe Fremdkapitalaufnahme eignet. Zyklische Industrien sind und bleiben nun mal in ihrer Entwicklung zyklisch! Fremdkapital kann in der heutigen Unternehmensfinanzierung durchaus eine Stütze für Wachstum und Investitionen sein, eignet sich allerdings nur selten als Allheilmittel gegen eine unterdurchschnittliche Kursentwicklung. Unternehmen, die auf diese Weise auf finanzielles Leverage setzen, sollte man daher mit Skepsis betrachten.

Ich bestätige, dass ich Informationen über Bond Vigilantes sowie Produkte und Dienstleistungen von M&G Securities Limited erhalten möchte.

Wir werden die E-Mail-Adresse und die persönlichen Daten, die Sie uns mitgeteilt haben, verwenden, um Ihnen diese Informationen zuzusenden. Für bestehende Kunden ersetzt die Übermittlung Ihrer Kontaktdaten und die Bitte, diese Informationen von uns zu erhalten, alle früheren Entscheidungen, die Sie in Bezug auf Marketinginformationen getroffen haben.

Sie können die Zusendung von Marketing-Informationen jederzeit abbestellen. In diesem Fall werden wir Ihnen keine weiteren Marketing-Informationen zusenden, indem Sie den Abbestell-Link in allen Mitteilungen anklicken.