Jim Leaviss zur Entwicklung der Anleihenmärkte im zweiten Halbjahr 2015

Auch wenn wir jetzt erst Juni haben, reichen die Ereignisse der ersten sechs Monate von 2015 gefühlt bereits für ein ganzes Jahr aus.

Schon der Jahresanfang hatte es in sich: Die bereits lang erwartete Entscheidung der Europäischen Zentralbank (EZB), endlich ihr quantitatives Lockerungsprogramm (QE) zu starten, ging fast in dem Trubel um die kurz zuvor von der Schweizer Nationalbank überraschend verkündete Aufhebung der Euro-Bindung unter. Der Schweizer Franken erlebte die bislang stärkste Wertänderung einer führenden Währung innerhalb eines Tages überhaupt. Zudem trug das mit 1,2 Bio. EUR unerwartet große EZB-Programm dann mit dazu bei, dass in wesentlichen Bereichen des deutschen Staatsanleihenmarktes zeitweise Negativzinsen galten. Das waren aber noch nicht alle Turbulenzen im Januar: Hinzu kamen die Wahlen in Griechenland sowie innerhalb nur eines Monats insgesamt 14 Zinssenkungen der Zentralbanken.

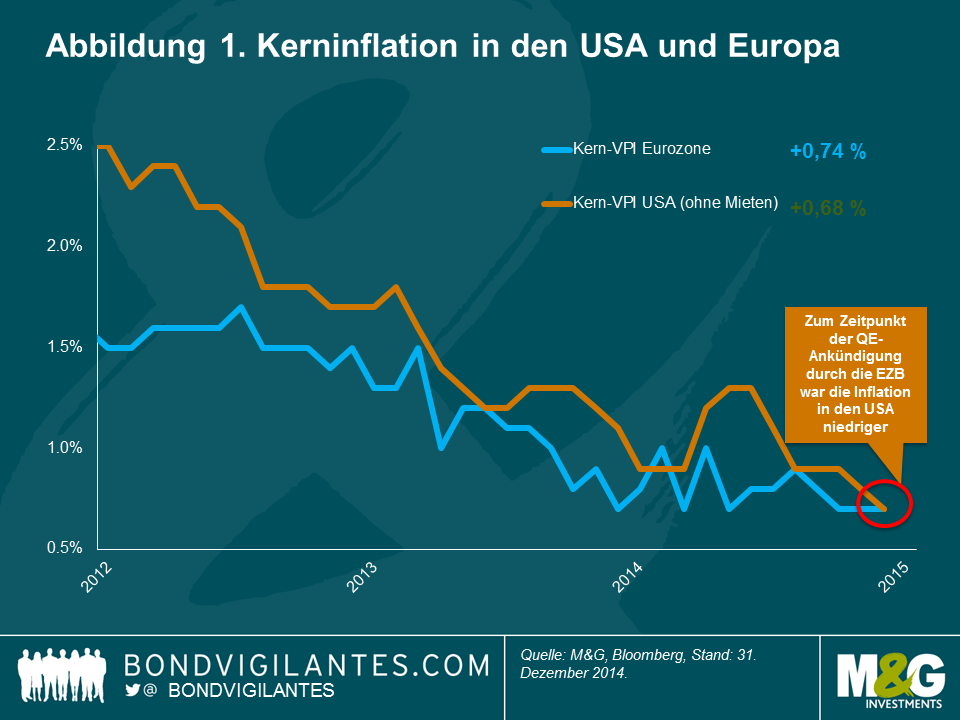

Die Märkte gerieten – und sind immer noch – in Panik wegen einer Deflation in der Eurozone. Da könnte es nützlich sein, sich die Gesamtzusammenhänge vor Augen zu führen: Wie Abb. 1 zeigt, war die Kerninflation in den USA (auf einheitlicher Vergleichsbasis, ohne Immobilienpreise) an genau dem Tag, als die EZB im Januar die immense Ausweitung ihrer Bilanz ankündigte, tatsächlich niedriger als in der Eurozone und zuvor auch schneller gesunken. Dennoch gingen die Märkte in dieser Phase weiterhin von einer Erhöhung der US-Zinsen im Juni aus.

Der Ausverkauf bei Staatsanleihen führte jüngst dazu, dass eine „risikofreie“ deutsche Bundesanleihe (2,5 % 2046) nach einem Höchststand am 20. April innerhalb von weniger als drei Wochen um fast 20 % gefallen ist. Das zeigt wieder einmal, welches Kapitalrisiko die kurzfristige Entwicklung der Renditekurve für Anleiheninvestoren darstellen kann. Vor diesem Hintergrund achten die Investoren wieder genauer auf die unterschiedliche Entwicklung der verschiedenen Rentenassetklassen. Auch die Rolle der Durationsausrichtung für Anleihenrenditen ist stärker in den Fokus getreten.

Die US-Notenbank Fed ist in der Zwickmühle. Nachdem die Zinsen seit mehr als sechs Jahren in etwa bei Null gelegen haben, würde sie inzwischen gerne erste Zinserhöhungen vornehmen. Einige Entwicklungen der letzten Monate – wie z. B. die Aktienrallye, das Wachstum des Markts für Subprime-Automobilkredite und die Rückkehr strukturierter Kredite allgemein – wecken unschöne Erinnerungen an die Situation von 2003 bis 2007, als die Fed an einem zu niedrigen Leitzins festhielt. Zudem gibt es bereits erste Anzeichen dafür, dass sich wieder ein Lohnwachstum einstellt.

Nachdem die US-Lohninflation Anfang des Jahres bei 1,8 % gelegen hatte, erreichte sie laut jüngsten Daten im ersten Quartal 2015 einen Stand von 2,6 %.

Zu den Konjunkturindikatoren, auf die die Vorsitzende der Fed Janet Yellen ein besonderes Auge hat, gehören mehrere Beschäftigungskennzahlen, darunter „JOLTS“ (d. h. Stellenangebote und Personalfluktuation) sowie Eigenkündigungen (bei denen das Beschäftigungsverhältnis auf Wunsch des Mitarbeiters beendet wird, häufig, weil er eine neue Anstellung gefunden hat). Da diese Indikatoren positiv sind, dürfte eine Zinserhöhung bald Realität werden. Yellen und die Fed sind jedoch mit der Lektion der Großen Depression bestens vertraut: Werden Anreizmaßnahmen zu früh eingestellt, kann die Wirtschaft sehr schnell wieder in die Rezession rutschen. Die Fed setzt also darauf, dass es leichter sein wird, die Inflation durch Zinserhöhungen zu bekämpfen, als in einer ohnehin bereits bei Null liegenden Weltwirtschaft gegen die Deflation vorzugehen. Hierdurch wird wiederum das potenzielle Risiko eingedämmt, dass höhere Zinsen zu einem stärkeren Dollar und somit zu einer weiteren Beeinträchtigung der US-Unternehmensgewinne führen.

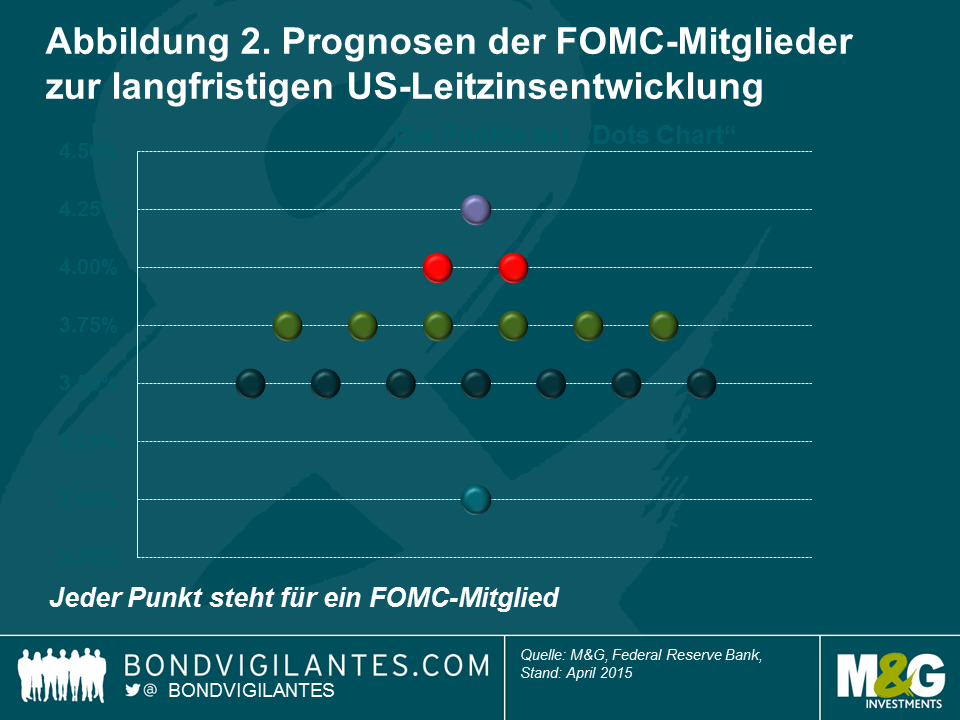

Die sogenannte „Dots Chart“ der Fed hat sich seit Jahresbeginn deutlich verändert. (Zur Erinnerung: Die Prognosen der einzelnen Mitglieder des Offenmarktausschusses der Fed (FOMC) zur langfristigen Leitzinsentwicklung, die der Vorhersage-Grafik („Dots Chart“) zu entnehmen sind, können wertvolle Hinweise darauf liefern, wie sich die Straffung der Geldpolitik konkret abspielen könnte.) Nach der oben angesprochenen Veränderung entsprechen die Prognosen der Fed nun stärker dem, was der Markt derzeit einpreist (siehe Abb. 2). In ihrer derzeitigen Ausprägung zeigt die „Dots Chart“ die Größenordnung der Laufzeitprämie und erklärt, warum wir bei unseren Fonds an einer kurzen Duration festhalten. Diese Informationen dürfen jedoch nicht isoliert gesehen werden. So wird die von der EZB ausgelöste Liquiditätsschwemme weltweit exportiert. Für eine deutsche Versicherung, die ihren Kunden eine garantierte Rendite von sagen wir mal 1,5 % liefern muss, ist es natürlich naheliegend, statt Bundesanleihen mit einer Rendite von 0,2 % lieber 10-jährige US-Schatzanleihen mit einer Rendite von 2 % zu kaufen.

Europa: bessere Perspektiven in Sicht

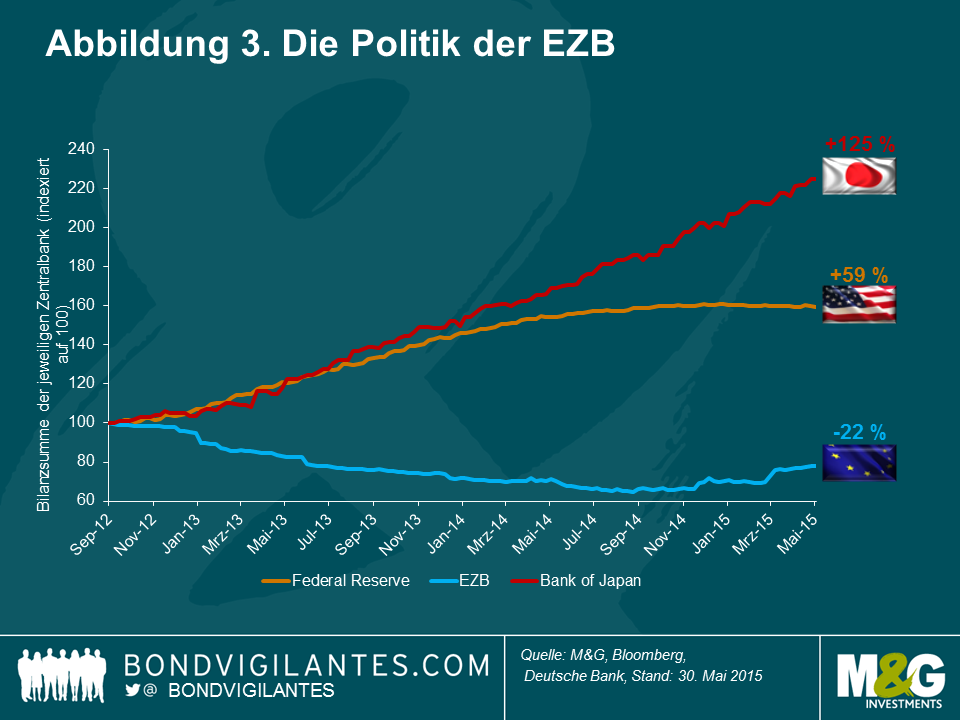

Was die Lage in Europa angeht, kann man eigentlich nur feststellen, dass wer die Aufgabe hätte, eine Deflation herbeizuführen, genau den Weg gegangen wäre, den die Entscheidungsträger in der Eurozone in den letzten Jahren beschritten haben. Aus geldpolitischer Sicht haben die getroffenen Entscheidungen die Bilanz der Eurozone um rund 40 % schrumpfen lassen (was aber immerhin nicht ganz so schlimm ist als der Wert von über 40 % Ende 2013, siehe Abb. 3). Aus haushaltspolitischer Sicht bedeuten die strikten Sparmaßnahmen und die Fokussierung der deutschen Regierung auf die „schwarze Null“ (d. h. das Ziel, erstmalig seit 1969 einen kleinen Haushaltsüberschuss zu erzielen), dass nur wenig Bereitschaft bzw. Möglichkeit besteht, die Deflation auf diese Weise zu bekämpfen. Auch die Strukturreformen kommen nur schleppend voran.

Es gibt jedoch endlich auch Positives zu berichten: die Einführung einer potenziell unbegrenzten quantitativen Lockerung, die Aussicht auf weniger Sparmaßnahmen sowie erste kleine Anzeichen von Strukturreformen. Die möglicherweise noch bessere Nachricht ist die, dass das EZB-Programm zum Ankauf forderungsbesicherter Wertpapiere (ABS) noch nicht richtig angelaufen ist. Es wird wohl noch etwas dauern, bis das Programm in Schwung kommt, aber wenn es dann soweit ist, dürfte es sich für Banken als gute Möglichkeit erweisen, ihre Bilanzen von Altkrediten zu befreien, indem diese neu verpackt mit Gewinn an die EZB verkauft werden.

Auch wenn es noch zu früh ist, um feststellen zu können, ob das QE-Programm der EZB wesentlich zur Entwicklung beigetragen hat, so hat die Eurozone nach vier Monaten rückläufiger Preise im April die Deflationszone verlassen. Angesichts der leicht gestiegenen Inflation, der Ölpreiserholung, der Schwäche der Einheitswährung sowie der verbesserten Wirtschaftsdaten werden inflationsgekoppelte Assets wieder verstärkt nachgefragt. Trotz der robusten Rallye der letzten Monate ist die Inflation bei den europäischen Breakeven-Inflationsraten unserer Ansicht nach mittelfristig nicht ausreichend eingepreist. Daher sind kurzfristige Staatsanleihen mit Inflationsbindung gegenüber herkömmlichen Staatsanleihen attraktiv bewertet.

Kreditwerte: technische Analyse, Bewertungen und Fundamentalwerte alle positiv

In den letzten Monaten haben wir allmählich im Rahmen eines selektiven Ansatzes verhältnismäßig attraktivere Titel unter Hochprozentern gefunden, nachdem sich einzelne Bereiche dieser Assetklasse Ende 2014 unterdurchschnittlich entwickelt hatten. Zur weiteren Entwicklung ist die Feststellung wichtig, dass die Nachfrage nach hochverzinslichen Anleihen durch die QE-Programme der EZB und der Bank of Japan unterstützt werden dürfte.

Ende letzten Jahres hatte ich geschrieben, dass ich das FRN-Segment (Floating Rate Notes) des Markts bevorzuge. Diese zinsvariablen Anleihen bieten weiterhin eine sinnvolle Möglichkeit, von dem erwarteten Dollaranstieg, den voraussichtlichen Zinserhöhungen der Fed und der verbesserten Finanzlage von US-Unternehmen und -Banken profitieren zu können. Wertschöpfungspotenzial habe ich zudem bei traditionellen US-Unternehmensanleihen identifiziert. Die Spreads in den USA sind im Jahr 2014 sogar breiter geworden, was zum Teil auf die umfangreiche Emissionstätigkeit und die Auswirkungen des Ölpreisabsturzes gegen Jahresende zurückzuführen ist. Investment-Grade-Unternehmensanleihen sehen derzeit bezüglich der drei wesentlichen Aspekte – technische Analyse, Bewertungen und Fundamentalwerte – attraktiv aus. Das Thema Liquidität wurde in den letzten Monaten in den Medien heftig diskutiert und ist ein Faktor, der im aktuellen Umfeld bei Anlegern zu Recht einen hohen Stellenwert hat.

Schwellenländer: Staatsanleihen erscheinen sicherer als Unternehmensanleihen

Es dürfte kaum überraschen, dass wir uns als langjährige China-Pessimisten bezeichnen. Die Wachstumsabkühlung, die China derzeit erlebt, scheint diesen Standpunkt auch durchaus zu bestätigen.

Schwellenmärkte betrachte ich seit einiger Zeit mit Vorsicht. Aber auch hier hat die Medaille zwei Seiten. Bei Staatsanleihen von Schwellenländern ist die Lage nicht schlecht. Diese Länder haben Kredite in großem Umfang in lokaler Währung und nicht in US-Dollar aufgenommen und behalten daher eine gewisse Kontrolle über ihr eigenes Schicksal. Bei Unternehmensanleihen aus Schwellenländern sieht die Situation weniger rosig aus. Viele dieser Unternehmen haben ihre Dollar-Verbindlichkeiten nicht abgesichert und werden deshalb besonders empfindlich auf höhere Zinsen reagieren.

Hier ist, wie immer, ein selektiver Ansatz wichtig. So habe ich seit Jahresanfang z. B. einige mexikanische und kolumbianische Schuldtitel in lokaler Währung erworben, da diese beiden Landeswährungen 2014 einen drastischen Ausverkauf erlebt hatten.

Währungen: US-Dollarstärke dürfte anhalten

Der starke US-Dollar war fast das ganze Jahr 2014 über und auch Anfang 2015 ein großes Thema. Angesichts der relativ starken US-Wirtschaft und der Wahrscheinlichkeit, dass Zinserhöhungen in den USA eher bevorstehen als anderswo, rechnen wir mit einer anhaltenden Stärke der US-Währung.

Vor diesem Hintergrund hatte ich mich angesichts des Ausmaßes, in dem der US-Dollar gegenüber anderen wichtigen Währungen wie z. B. dem Euro seit Anfang des Jahres zugelegt hat, im ersten Quartal – in dem die US-Währung besonders stark zulegte – zu Gewinnmitnahmen beim Greenback entschlossen. In den letzten Wochen habe ich die Gewichtung der US-Währung jedoch wieder erhöht, da ich davon ausgehe, dass die Fed als erste wichtige Zentralbank eine Zinserhöhung vornehmen wird und Währungsentwicklungen in den kommenden zwölf Monaten primär durch Leitzinsunterschiede angetrieben werden dürften.

Wenn sich die Wogen nach dem Ausgang der Parlamentswahlen in Großbritannien geglättet haben, könnte die jüngste Stärke des Pfund Sterling ins Wanken geraten. Unserer Ansicht nach dürften die gemäßigte Haltung der Bank of England, das sehr große britische Leistungsbilanzdefizit sowie die Aussicht auf einen Volksentscheid zur EU-Mitgliedschaft bis 2017 auf die Währung drücken. Daher bewerten wir die britische Währung weiterhin mit Vorsicht. Auch wenn es sich derzeit so anfühlen mag, als könne 2015 kaum noch Überraschungen bieten, wird sich das zweite Halbjahr in Wirklichkeit möglicherweise als ebenso turbulent erweisen.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden